1 BAB 1

PENDAHULUAN

Permasalahan kecurangan dalam pengelolaan keuangan negara merupakan isu yang strategis untuk dibahas. Salah satu topiknya adalah menyangkut Tindak Pidana Korupsi (TPK) dan penyimpangan dalam pengelolaan keuangan negara. Upaya pencegahan kecurangan yang telah diupayakan pemerintah dalam beberapa dekade terakhir dinilai belum sesuai dengan harapan walaupun telah dilakukan secara terus-menerus. Salah satu upaya dalam pencegahannya adalah dengan menekankan pentingnya pengawasan pelaksanaan pengelolaan keuangan negara baik dalam perencanaan maupun pelaksanaannya. Bagian ini akan menguraikan latar belakang permasalahan, rumusan permasalahan, pertanyaan penelitian, tujuan penelitian, motivasi penelitian, dan kontribusi penelitian.

1.1 Latar Belakang

TPK yang semakin menjamur ditandai dengan meningkatnya jumlah kasus korupsi selama beberapa tahun terakhir baik dalam lingkup pemerintah pusat maupun daerah. Menurut pendapat Chatib Basri (Menteri Keuangan pada tahun 2013) yang dikutip dari majalah WARTA Pengawasan Edisi September (2013:8), salah satu penyebab banyaknya penyimpangan dalam pengelolaan keuangan negara adalah karena kurang optimalnya pengawasan pelaksanaan pengelolaan keuangan negara sehingga membuka kesempatan bagi pelaku-pelaku kecurangan. Idealnya, pengawasan dalam pengelolaan keuangan negara oleh APIP seharusnya dapat mengurangi kasus penyimpangan dan meminimalisir jumlah

temuan-temuan BPK yang mengindikasikan permasalahan kecurangan yang serius. Tugas APIP yang berkaitan dengan optimalisasinya dalam pengelolaan keuangan negara diperkuat kembali oleh Ketua BPKP Mardiasmo (2013) yang dikutip juga dari majalah WARTA Pengawasan (2013:15). APIP melalui tugasnya sebagai pemeriksa laporan keuangan, kemudian memberikan penilaian berupa keyakinan yang memadai sebelum laporan keuangan tersebut diaudit oleh BPK tentu memiliki potensi yang lebih besar khususnya dalam pendeteksian kecurangan. Pengawasan yang kurang optimal tentunya akan semakin membuka celah bagi pelaku-pelaku kecurangan dan korupsi. Hal itu diperjelas dengan banyaknya catatan kasus yang mengarah pada tindak pidana korupsi dan ketidakpatuhan terhadap perundangan yang menimbulkan kerugian negara di lingkup instansi pusat maupun daerah, termasuk Provinsi Kalimantan Barat.

Provinsi Kalimantan Barat merupakan salah satu wilayah yang memiliki catatan kasus korupsi cukup banyak dari tahun 2010 sampai dengan tahun 2014. Data terbaru yang diungkapkan dalam Laporan Kinerja Instansi Pemerintah (LAKIP) BPKP Perwakilan Provinsi Kalimantan Barat terdapat 340 kasus korupsi yang dilaporkan. Kasus-kasus tersebut telah ditangani sepenuhnya, namun di lain sisi justru kasus korupsi di wilayah Kalimantan Barat semakin meningkat. Tahun 2013 kasus korupsi yang telah dilaporkan kepada penegak hukum sejumlah 56 kasus, sedangkan tahun 2014 meningkat menjadi 109 kasus. Sehingga dapat dikatakan presentasi peningkatan jumlah kasus korupsi di Kalimantan Barat cukup signifikan.

LAKIP BPKP Provinsi Kalimantan Barat Tahun 2014 menyebutkan bahwa kerugian yang ditimbulkan berdasarkan pelaksanaan audit investigasi adalah senilai Rp 9,7 milliar, sedangkan kerugian yang ditimbulkan berdasarkan Audit PKKN (Penghitungan Kerugian Keuangan Negara) adalah senilai Rp 19,4 milliar. Rincian kasusnya ditunjukkan sebagai berikut:

Tabel 1.1

Laporan Kasus Korupsi di Kalimantan Barat Tahun 2013-2014

Kegiatan Jumlah Laporan Jumlah Kasus yang Ditangani

2014 2013 2014 2013

Audit Investigasi 8 8 8 8

Audit PKKN 18 16 18 16

PKA 83 32 83 32

Jumlah 109 56 109 56

Audit PKKN: Audit Perhitungan Kerugian Negara PKA: Pemberian Keterangan ahli

Sumber: Diolah kembali oleh Peneliti dari Laporan Kinerja Instansi Pemerintah (LAKIP) BPKP Perwakilan Provinsi Kalimantan Barat (2014)

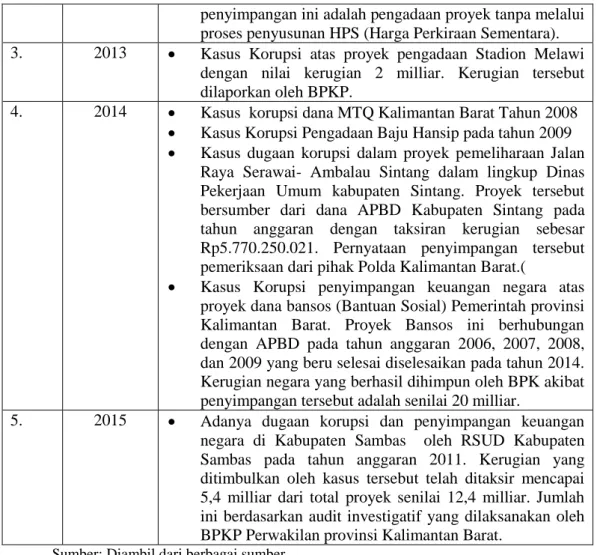

Selain data jumlah korupsi yang dipaparkan oleh LAKIP BPKP Provinsi Kalimantan Barat, berikut ini adalah catatan kasus korupsi kecurangan, ketidakpatuhan terhadap undang-undang yang menimbulkan kerugian negara di wilayah Kalimantan Barat yang berhasil didokumentasikan:

Tabel 1.2

Catatan Kasus Korupsi dan Kecurangan di Kalimantan Barat No. Tahun (Dugaan) dan Kasus yang Telah Ditetapkan

1. 2010 Dugaan penyimpangan dalam pemungutan pajak daerah

Kota Pontianak. Kerugian yang ditimbulkan diperkirakan sebesar Rp 155.580.935. Berdasarkan hasil audit BPK, kasus dilakukan dengan modus kongkalikong antara pengusaha dan aparat pemungut pajak daerah.

2. 2011 BPK menemukan 178 Kasus dengan kerugian daerah

sebesar 169 miliar rupiah.

Adanya dugaan penyimpangan terhadap proyek

pengadaan baju hansip di Dinas Kehutanan Kalimantan Barat untuk tahun anggaran 2008. Dugaan penyimpangan ini diketahui setelah adanya audit oleh BPKP Perwakilan provinsi Kalimantan Barat. Modus yang dilakukan dalam

penyimpangan ini adalah pengadaan proyek tanpa melalui proses penyusunan HPS (Harga Perkiraan Sementara).

3. 2013 Kasus Korupsi atas proyek pengadaan Stadion Melawi

dengan nilai kerugian 2 milliar. Kerugian tersebut dilaporkan oleh BPKP.

4. 2014 Kasus korupsi dana MTQ Kalimantan Barat Tahun 2008

Kasus Korupsi Pengadaan Baju Hansip pada tahun 2009 Kasus dugaan korupsi dalam proyek pemeliharaan Jalan

Raya Serawai- Ambalau Sintang dalam lingkup Dinas Pekerjaan Umum kabupaten Sintang. Proyek tersebut bersumber dari dana APBD Kabupaten Sintang pada tahun anggaran dengan taksiran kerugian sebesar Rp5.770.250.021. Pernyataan penyimpangan tersebut pemeriksaan dari pihak Polda Kalimantan Barat.(

Kasus Korupsi penyimpangan keuangan negara atas proyek dana bansos (Bantuan Sosial) Pemerintah provinsi Kalimantan Barat. Proyek Bansos ini berhubungan dengan APBD pada tahun anggaran 2006, 2007, 2008, dan 2009 yang beru selesai diselesaikan pada tahun 2014. Kerugian negara yang berhasil dihimpun oleh BPK akibat penyimpangan tersebut adalah senilai 20 milliar.

5. 2015 Adanya dugaan korupsi dan penyimpangan keuangan

negara di Kabupaten Sambas oleh RSUD Kabupaten Sambas pada tahun anggaran 2011. Kerugian yang ditimbulkan oleh kasus tersebut telah ditaksir mencapai 5,4 milliar dari total proyek senilai 12,4 milliar. Jumlah ini berdasarkan audit investigatif yang dilaksanakan oleh BPKP Perwakilan provinsi Kalimantan Barat.

Sumber: Diambil dari berbagai sumber

Tabel 1.2 menunjukkan bahwa pencegahan dan pemberantasan TPK dalam pengelolaan keuangan negara di wilayah Kalimantan Barat masih menjadi pekerjaan yang besar bagi pemerintah di daerah. Fenomena catatan kecurangan tersebut dapat menjadi indikator bahwa peran APIP dalam melaksanakan pengawasan belum optimal, padahal seharusnya APIP menjadi ujung tombak dalam upaya pencegahan dan pemberantasan TPK melalui peran pengawasannya dalam bidang audit, reviu, evaluasi, dan monitoring. Oleh karena itu sangat diperlukan sinergi yang tinggi antara pengawas internal dan ekternal dalam

melakukan pengawalan dan pengawasan penyelenggaraan keuangan negara yang bebas dari kecurangan.

Hubungan BPK dan APIP diperkuat dalam Pasal 9 UU Nomor 15 Tahun 2004 yang menyebutkan bahwa dalam melaksanakan tugas pemeriksaan, BPK memanfaatkan hasil pemeriksaan dari Aparat Pengawasan Intern pemerintah (APIP). PP Nomor 60 Tahun 2008 pasal 49 ayat (1) menyebutkan bahwa aparat pengawasan intern pemerintah terdiri atas BPKP, Inspektorat Jendral, Inspektorat Provinsi, dan Inspektorat Kabupaten/Kota. Tugas dari keempat lembaga tersebut diperkuat kembali dalam Pasal 48 PP 60 Tahun 2008 dimana tugas APIP adalah melakukan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lainnya. Tugas yang dimaksud tersebut adalah tugas dalam rangka penyelenggaraan fungsi pemerintahan yang didanai oleh APBN dan APBD. Sehingga, dengan adanya dua peraturan tersebut cukup menegaskan bahwa APIP yang berperan sebagai pengawas internal memiliki tanggung jawab dalam menjamin efektifitas pengelolaan keuangan negara yang bebas dari penyimpangan.

Adanya fenomena bahwa semakin tinggi upaya pemerintah dalam mencegah dan memberantas korupsi justru semakin meningkatkan jumlah kasus korupsi yang terjadi setiap tahunnya, merupakan fenomena yang menarik untuk dibahas. Fenomena ini menimbulkan expectation gap (kesenjangan harapan) ditengah kondisi masyarakat yang menuntut reformasi dalam pengelolaan keuangan negara yang semakin baik dan bebas korupsi. Akan tetapi kenyataannya menunjukkan bahwa kondisi pengawasan dan pengelolaan keuangan belum mampu menekan jumlah kasus TPK. Permasalahan yang dipertanyakan dalam hal

ini adalah mengapa APIP selaku pengawas internal bisa melewatkan kasus-kasus kecurangandan segala bentuk penyimpangan dalam pengelolaan keuangan negara tersebut. Jika diasumsikan lebih lanjut, permasalahan ini sangat berkaitan dengan tanggung jawab auditor sebagai pejabat yang melaksanakan fungsi pengawasan pelaksanaan pengelolaan keuangan negara memalui penugasan audit yang mereka lakukan. Kasus-kasus kecurangan yang terlepas dari pendeteksian oleh auditor ini sangat rentan menimbulkan persepsi keraguan akan kemampuan auditor dalam mendeteksi kecurangan di kalangan masyarakat dan publik. Di lain sisi, perbaikan-perbaikan terus dilakukan untuk meningkatkan kemampuan auditor, namun titik fokusnya belum diketahui supaya kebijakan yang diambil bisa tepat. Untuk menemukan titik fokus tersebut, perlu diadakan pembahasan secara mendalam salah satunya dengan mengadakan pendekatan berbasis riset mengenai faktor-faktor yang mempengaruhi kemampuan auditor dalam mendeteksi kecurangan. Tujuannya adalah agar didapatkan gambaran yang jelas dan komprehensif mengenai akar permasalahannya dan hasilnya dapat digunakan untuk melakukan evaluasi dan perbaikan APIP dalam pendeteksian kecurangan di masa mendatang.

1.2 Rumusan Permasalahan

Fenomena catatan kasus kecurangan dalam pengelolaan keuangan negara di Provinsi Kalimantan Barat menuntut peran yang optimal dalam pelaksanaan pengawasan dan pengendalian dari Pemerintah. Pengawasan tersebut mencakup pengawasan dari pihak eksternal dan internal pemerintah. Problematika yang masih dihadapi pemerintah setiap tahunnya adalah mengapa kasus korupsi dan

penyimpangan dalam pengelolaan keuangan negara selalu meningkat setiap tahunnya padahal pemerintah sudah berupaya secara maksimal dalam pemberantasan dan pencegahannya. Kasus-kasus tersebut memicu masyarakat untuk berpikir bahwa kinerja APIP masih diragukan dalam hal pendeteksian kecurangan. Tuntutan yang bermunculan adalah seharusnya APIP mampu mendeteksi lebih awal melalui peran pengawasannya baik dalam bidang audit, reviu, evaluasi, dan monitoring.

Kasuskecurangan yang meningkat menyebabkan kepercayaan publik akan kinerja auditor menjadi menurun, sehingga diperlukan upaya untuk meningkatkan kinerja auditor dengan memperhatikan faktor-faktor yang berkaitan dengan kemampuan mereka dalam bidang-bidang tertentu. Sebelum menentukan faktor mana yang perlu menjadi fokus utama, manajemen perlu mengetahui akar permasalahannya terlebih dahulu agar keputusan yang diambil dalam upaya meningkatkan kinerja auditor dapat menjadi tepat sasaran. Oleh karena itu, penelitian ini akan diarahkan untuk menguji faktor-faktor yang diduga mempengaruhi kemampuan auditor dalam pendeteksian kecurangan. Output dari penelitian ini diharapkan dapat menjadi acuan bagi auditor dalam melaksanakan kegiatan pemeriksaan di masa yang akan datang, khususnya auditor yang bekerja di BPKP Perwakilan Provinsi Kalimantan Barat.

1.3 Pertanyaan Penelitian

Pertanyaan penelitian terkait dengan riset ini menggunakan 2 jenis yaitu pertanyaan kuantitatif dan pertanyaan kualitatif:

1) Apakah skeptisisme profesional, keahlian profesional, pelatihan audit kecurangan, independensi, dan pengalaman berpengaruh terhadap kemampuan auditor yang bekerja di BPKP Perwakilan Provinsi Kalimantan Barat dalam mendeteksi kecurangan?

b. Pertanyaan Kualitatif:

1) Apakah kebijakan dalam peningkatan auditor yang bekerja di BPKP Perwakilan Kalimantan Barat sudah relevan dengan kebutuhan auditor? 2) Upaya-upaya apakah perlu dilakukan untuk meningkatkan kemampuan

auditor dalam mendeteksi kecurangan di lingkup Kantor BPKP Perwakilan Provinsi Kalimantan Barat?

3) Faktor apakah yang dinilai sebagai penghambat dalam pendeteksian kecurangan pada auditor yang bekerja di BPKP Perwakilan provinsi Kalimantan Barat?

1.4 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk menganalisis secara mendalam mengenai pengaruh skeptisisme profesional, keahlian profesional, pelatihan audit kecurangan, independensi, dan pengalaman terhadap kemampuan auditor dalam mendeteksi kecurangan di lingkup kerja kantor BPKP Perwakilan Provinsi Kalimantan Barat. Hasil pengamatan akan dihubungkan dengan pola pengambilan kebijakan yang selama ini diterapkan oleh pihak manajemen dalam meningkatkan kemampuan auditor untuk mendeteksi kecurangan. Setelah itu, akan ditarik kesimpulan apakah selama ini kebijakan yang diambil untuk meningkatkan kemampuan auditor dalam mendeteksi

kecurangan sudah sesuai dengan titik kritis yang seharusnya mendapat perhatian. Sehingga, hasil akhir berupa kesimpulan diharapkan dapat menjadi acuan untuk melaksanakan perbaikan di masa mendatang khususnya yang berhubungan dengan hal-hal yang dapat meningkatkan kemampuan auditor dalam mendeteksi kecurangan.

1.5 Motivasi Penelitian

Provinsi Kalimantan Barat merupakan salah satu provinsi yang memiliki catatan kasus korupsi cukup banyak dari tahun 2010 sampai dengan tahun 2014. Data terbaru yang diungkapkan dalam Laporan Kinerja Instansi pemerintah (BPKP, 2014) terdapat 340 kasus dengan jumlah yang diperkirakan akan terus meningkat setiap tahunnya. Pada tahun 2013 dan tahun 2014 untuk kategori kecurangan dalam pengelolaan keuangan negara didapatkan jumlah kasus yang meningkat dari 56 kasus menjadi 109 kasus. Fakta tersebut menunjukkan bahwa terdapat permasalahan yang kompleks yang menuntut tanggung jawab APIP sebagai pihak yang paling strategis dalam bertindak sebagai pengawas. Namun, disatu sisi belum diketahui apa akar masalahnya dan faktor-faktor apa yang perlu diperhatikan dalam meningkatkan kemampuan auditor yang disebabkan karena kasus korupsi yang begitu komplek dan adanya keterbatasan-keterbatasan yang dimiliki oleh auditor.

Permasalahan yang ada tersebut menunjukkan bahwa perlu diadakan penelitian yang mengindentifikasi faktor-faktor yang mempengaruhi kemampuan auditor dalam mendeteksi kecurangan supaya permasalahan sebenarnya yang menghambat auditor dalam mendeteksi kecurangan dapat diketahui secara jelas.

Harapannya, penelitian dapat dijadikan sebagai bahan pertimbangan untuk pengambilan kebijakan yang berkaitan dengan langkah perbaikan dalam meningkatkan kinerja auditor. Selain itu, untuk lebih mengetahui permasalahan secara mendalam perlu dilakukan pemetaan atas temuan masalah lalu mengusulkan perbaikan-perbaikan yang mungkin dilakukan.

1.6 Kontribusi Penelitian

Kontribusi penelitian ini dikelompokkan menurut sisi teoritis dan praktis yaitu:

a. Secara teoritis diharapkan dapat memberikan tambahan informasi bagi akademisi dan acuan penelitian selanjutnya terkait topik pendeteksian kecurangan.

b. Manfaat dalam dunia praktik bagi praktisi:

1) Penelitian ini diharapkan dapat memberikan bukti empiris kepada para pemegang kebijakan sehingga bisa dijadikan sebagai bahan pertimbangan dalam penyusunan kebijakan yang berkaitan dengan upaya peningkatan kemampuan auditor dalam pendeteksian kecurangan.

2) Penelitian ini diharapkan dapat memberikan gambaran tentang permasalahan yang harus menjadi fokus perhatian utama auditor di lingkup kantor BPKP Perwakilan Provinsi Kalimantan Barat dan dijadikan acuan untuk pengambilan kebijakan yang berkaitan dengan perbaikan kemampuan auditor dalam pendeteksian kecurangan.