JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

1

PENGARUH KARAKTERISTIK INTERNAL DAN EKSTERNAL AUDITOR DALAM MEMBUAT KEPUTUSAN AUDIT BERBASIS ETIKA

DENGAN PENDEKATAN MORAL COGNITIVE MENGGUNAKAN UJI PARTIAL LEAST SQUARE (PLS)

Hary Yanto, Emrinaldi Nur DP dan Lila Anggraini Jurusan Akuntansi Fakultas Ekonomi Universitas Riau Kampus Bina Widya Km 12,5 Simpang Baru, Pekanbaru

ABSTRAK

The objectives of This research are to analyze review and quality control procedures, auditor’s Locus of control, cognitive moral development, deontological and teleological moral evaluation that can affect the premature sign off. And to test the presence of intervening variables deontological and teleological moral evaluation in direct and indirect relationships of cognitive moral development of the termination behavior of audit procedures.

While the sample of this research in the KAP auditors working in Pekanbaru, Padang, and Batam with 69 sample auditors. Methods of data collection in this study is a survey method with a questionnaire instrument. Method of data analysis used to test the quality of the data that include validity, reliability testing, and hypothesis testing is the analysis of the structural equation model using software SmartPLS 2.0.M3.

Hypothesis testing using partial least square test showed that the variables and quality control review procedures and locus of control significantly influence auditors premature sign off, so giving impact to the reduction in the quality of the resulting audit report auditor. While the variable cognitive moral development, deontological and teleological moral evaluation does not directly affect premature sign off. Cognitive moral development variables had a significant relationship with the variable deontological and teleological moral evaluation. Value of R-Square indicates that the variables jointly review procedures and quality control, locus of control, cognitive moral development, deontological and teleological moral evaluation contribute to the dependent variable (premature sign off) of 35.68%, while the remaining 64.32% is explained by other variables outside the research model.

Keyword : premature sign off, review prosedure and quality control, locus of control, cognitive moral development, deontological and teleological moral evaluation.

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

2 PENDAHULUAN

Keputusan etis (ethical decision) merupakan sebuah keputusan yang baik secara legal maupun moral dapat diterima oleh masyarakat luas (Trevino, 1986; Jones, 1991). Kemampuan dalam mengidentifikasi dan melakukan perilaku etis atau tidak etis adalah hal yang mendasar dalam profesi akuntan. Sebagai seorang akuntan profesional auditor harus bertanggung jawab kepada profesinya, kepada masyarakat dan dirinya sendiri untuk berkelakuan etis. Kemampuan auditor untuk membuat keputusan ketika menghadapi situasi dilema etis akan sangat berpengaruh kepada berbagai pihak yaitu klien, organisasi dan masyarakat (Arnold and Ponemon, 1991). Dilema etis juga terjadi ketika dari satu sisi manajemen dapat menekan auditor untuk melanggar standar pemeriksaan, tetapi dari sisi lain auditor terikat kepada etika profesi dan mempunyai tanggungjawab sosial. Memenuhi tuntutan manajemen berarti melanggar standar dan etika profesi, namun di lain pihak, jika tidak memenuhi tuntutan tersebut kemungkinan auditor kehilangan klien.

Keputusan etis atau tidak etis seorang auditor dapat diketahui dari pemberian opini auditor terhadap hasil pemeriksaan laporan keuangan perusahaan klien. Jika opini diberikan tidak mencerminkan kondisi keuangan perusahaan yang sesungguhnya, maka akibat dari itu adalah kinerja perusahaan akan mengalami penurunan, semakin memburuk kondisi keuangan yang akhirnya terancam kebangkrutan atau likuidasi.

Reduced Audit Quality behaviors/perilaku pengurangan kualitas audit dideskripsikan oleh Malone and Roberts (1996) sebagai tindakan yang dilakukan oleh auditor selama melakukan pekerjaan dimana tindakan ini dapat mengurangi ketepatan dan keefektifan pengumpulan bukti audit. Perilaku ini muncul karena adanya dilema antara inherent cost (biaya yang melekat pada proses audit) dan kualitas, yang dihadapi oleh auditor dalam lingkungan auditnya (Kaplan, 1995). Di satu sisi, auditor harus memenuhi standar profesional yang mendorong mereka untuk mencapai kualitas audit pada level tinggi namun di sisi lain, auditor menghadapi hambatan biaya yang membuat mereka memiliki kecenderungan untuk menurunkan kualitas audit.

Salah satu bentuk perilaku pengurangan kualitas audit (RAQ behaviors) adalah penghentian prematur atas prosedur audit (Malone and Roberts, 1996; Coram, et al., 2004). Tindakan ini berkaitan dengan penghentian terhadap prosedur audit yang disyaratkan, tidak melakukan pekerjaan secara lengkap dan mengabaikan prosedur audit tetapi auditor berani mengungkapkan opini atas laporan keuangan yang diauditnya. Perilaku tersebut dianggap paling tidak dapat diterima dan paling berat hukumannya (bisa berupa pemecatan) jika dibandingkan dengan bentuk RAQ lainnya (Malone and Roberts, 1996; Coram, et al., 2004).

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

3

Perilaku ini juga dapat menyebabkan terjadinya peningkatan tuntutan hukum terhadap auditor. Probabilitas auditor dalam membuat judgment dan opini yang salah akan semakin tinggi, jika salah satu / beberapa langkah dalam prosedur audit dihilangkan (Heriningsih, 2002).

Menurut Jansen and Glinow dalam Malone and Roberts (1996), perilaku individu merupakan refleksi dari sisi personalitasnya sedangkan faktor situasional yang terjadi saat itu akan mendorong seseorang untuk membuat suatu keputusan. Dari pendapat tersebut, dapat disimpulkan bahwa perilaku penurunan kualitas audit (RAQ behaviours) yang salah satunya adalah penghentian prematur atas prosedur audit dapat disebabkan oleh faktor karakteristik personal dari auditor (faktor internal) serta faktor situasional saat melakukan audit (faktor eksternal).

Faktor karakteristik personal dari auditor (faktor internal) yang mempengaruhi auditor dalam melakukan Premature Sign Off lebih kepada etika auditor. Dengan mengetahui etika dari karakteristik seorang auditor dapat diperkirakan apakah seorang auditor lebih cenderung melakukan penghentian prosedur audit atau tidak pada suatu kondisi tertentu (Wibowo, 2010). Karakteristik personal yang mempengaruhi perilaku penghentian prematur atas prosedur audit diantaranya locus of control (Donelly, et al., 2003; Shapeero, et al., 2003), Cognitive moral development, Deontological moral evaluation, dan teleological moral evaluation (Shapeero, et al., 2003), tingkat kinerja pribadi karyawan, keinginan untuk berhenti bekerja, harga diri dalam kaitannya dengan ambisi dan komitmen pada organisasi.

Sedangkan karakteristik eksternal dari auditor yang merupakan faktor situasional saat melakukan audit adalah time pressure, resiko audit, materialitas, prosedur review dan kontrol kualitas, komitmen profesional, dan Audit Fee (Lestari, 2010; Yosua, 2012). Dalam Penelitian ini, faktor karakteristik internal yang diteliti adalah Locus Of Control, Cognitive Moral Development, Deontological Moral Evaluation dan Teleological Moral Evaluation. Sedangkan faktor karakteristik eksternal dalam penelitian ini adalah prosedur review dan kontrol kualitas informasi. Locus of control adalah cara pandang seseorang terhadap suatu peristiwa apakah dia merasa dapat atau tidak dapat mengendalikan peristiwa yang terjadi padanya (Rotter, 1966).

Dengan mengetahui locus of control dari karakteristik seorang auditor dapat diperkirakan apakah seorang auditor lebih cenderung melakukan penghentian prosedur audit atau tidak pada suatu kondisi tertentu (Suryanita, et al., 2006). Hasil penelitian yang dilakukan oleh Lestari (2010) di KAP Semarang telah membuktikan bahwa locus of control auditor berpengaruh signifikan terhadap penghentian prematur atas prosedur audit. Sedangkan, hasil penelitian yang dilakukan oleh Qurrahman, et al (2012) di KAP Palembang membuktikan bahwa variabel locus of control tidak memiliki pengaruh terhadap penghentian prematur atas prosedur audit.

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

4

Oleh karena penelitian sebelumnya menunjukkan hasil yang berbeda-beda sehingga menyebabkan adanya ambiguitas dalam pengambilan kesimpulan, maka peneliti ingin menguji kembali variabel locus of control.

Perkembangan moral merupakan karakteristik personal yang dipengaruhi faktor kondisional. Hal ini terlihat bahwa perkembangan moral berkembang selaras dengan bertambahnya usia, karena dapat diasumsikan bahwa seseorang semakin banyak mendapatkan pengalaman dengan bertambahnya usia. Semakin baik perkembangan moral yang dapat diukur dengan defining issue test (DIT) (Rest, 1979), maka semakin baik dapat berperilaku etis (Trevino, 1986; and Youngblood, 1990). Dalam literatur psikologi, teori perkembangan moral kognitif Kohlberg yang diterima secara luas sebagai teori yang sangat terkemuka dalam pemikiran moral (Rest, 1986). Sebuah teori tentang pemikiran moral yang fokus pada proses kognitif yang digunakan oleh individu-individu dalam menuntun mereka untuk memutuskan benar atau salah.

Hunt and Vitell (1986) menduga bahwa penilaian etis merupakan hasil kombinasi dari evaluasi moral deontologi dan teleologi. Teori deontologi didasarkan pada imperatif moral tentang apa yang benar dan salah, evaluasi deontologi ini menitikberatkan pada moralitas inheren (yang melekat secara internal pada individu) yang mendasari suatu perilaku (Shapeero, et al., 2003). Teori teleologi membedakan benar dan salah, atau baik dari buruk berdasarkan hasil atau akibat dari keputusan atau tindakan, evaluasi teleologi ini lebih terkait dengan konsekuensi yang ditimbulkan oleh suatu perilaku. Namun studi sebelumnya menunjukkan bahwa sulit bagi individu untuk menerapkan pendekatan teoritis dalam pengambilan keputusan strategis.

Studi-studi yang dilakukan mengindikasikan bahwa evaluasi-evaluasi ini mungkin mempunyai makna di dalam suatu proses pengambilan keputusan berbasis etika yang dilakukan oleh para akuntan. Sebagai contoh, konsisten dengan pendekatan deontologis, Ponemon and Gabhart (1983, p. 33) berasumsi bahwa Individu dengan integritas tinggi cenderung membentuk penilaian etisnya bebas dari bias dan tekanan yang ada baik dari dalam maupun dari luar kantor akuntan publik.

Sementara itu, Swindle dan kawan-kawan (1987) menemukan bahwa para akuntan cenderung memakai pendekatan teleologis bilamana mereka mengkategorisasikan suatu perilaku sebagai dapat diterima atau tidak dapat diterima. Bersesuaian dengan pandangan bahwa para responden yang menganggap perilaku prematur audit sebagai isu etika, maka diharapkan bahwa penggunaan evaluasi deontologi mempunyai hubungan negatif dengan niat untuk melakukan prematur audit. Di lain pihak, hasil studi juga menunjukkan bahwa individu yang melakukan audit prematur mempunyai ekspektasi bahwa tindakan mereka memberikan manfaat atau keuntungan tertentu. Diharapkan bahwa penggunaan evaluasi teleologi ada hubungan positif dengan niat untuk melakukan proses prematur audit (Shapeero, et al., 2003).

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

5

Perkembangan moral kognitif mempengaruhi perilaku Premature Sign Off (PSO) dengan melalui evaluasi moral deontologi diharapkan dapat lebih menurunkan niat auditor untuk tidak melakukan tindakan PSO. Dilain pihak tingkat perkembangan moral kognitif auditor yang lebih tinggi cenderung memakai pendekatan teleologi bilamana mereka mengkategorisasikan suatu perilaku sebagai dapat diterima atau tidak dapat diterima (Shapeero, et al., 2003), sehingga auditor yang melakukan audit prematur mempunyai ekspektasi bahwa tindakan mereka memberikan manfaat atau keuntungan tertentu. Berdasarkan uraian diatas dapat diduga bahwa penurunan PSO akan lebih rendah pada saat perkembangan moral kognitif melalui teleologi dibanding pada saat perkembangan moral kognitif melalui deontologi.

Faktor karakteristik ekternal auditor dalam penelitian ini adalah prosedur review dan kontrol kualitas. Heriyanto (2002) dalam Suryanita, et al (2006) mendefinisikan prosedur review sebagai “pemeriksaan terhadap kertas kerja yang dilakukan oleh auditor pada level tertentu.” Fokus dari prosedur review ini terutama pada permasalahan yang terkait dengan pemberian opini. Berbeda dengan prosedur review yang berfokus pada pemberian opini, kontrol kualitas lebih berfokus pada pelaksanaan prosedur audit sesuai standar auditing.

Untuk mengontrol penghentian dini pelaksanaan atas prosedur audit, Kantor Akuntan Publik (KAP) harus menyediakan prosedur review yang mampu mendeteksi sukses dan gagalnya auditor dalam melaksanakan seluruh tugas yang ditetapkan. Prosedur review yang tersusun dengan baik dan kontrol kualitas yang terus menerus akan meningkatkan kemungkinan terdeteksinya “kecurangan” yang dilakukan oleh auditor yang dapat berupa perilaku pengurangan kualitas audit (Sumekto, 2001 dalam Wahyudi, 2011).

Penelitian yang dilakukan Suryanita et al (2006) menunjukkan bahwa prosedur review dan kontrol kualitas berhubungan negatif terhadap perilaku penghentian prosedur audit, sehingga semakin rendah prosedur review dan kontrol kualitas maka perilaku penghentian prosedur audit semakin tinggi. Begitu juga hasil penelitian yang dilakukan oleh Lestari (2010) bahwa prosedur review dan kontrol kualitas berpengaruh signifikan terhadap perilaku penghentian prosedur audit. Namun berbeda dengan hasil penelitian yang dilakukan Wahyudi, et al (2011) di KAP DKI Jakarta, menunjukkan hasil bahwa variabel prosedur review dan kontrol kualitas tidak mempunyai pengaruh terhadap perilaku penghentian atas prosedur audit. Berdasarkan perbedaan hasil penelitian tersebut, maka peneliti ingin menguji kembali faktor-faktor situasional (faktor ekternal) yaitu Prosedur review dan kontrol kualitas.

Hasil dari penelitian Suryanita, et al (2006) membuktikan bahwa time pressure dan risiko audit berhubungan positif dengan penghentian prosedur audit, sehingga semakin besar time pressure dan risiko audit yang dihadapi oleh auditor maka semakin besar pula kecenderungan auditor melakukan perilaku penghentian prosedur audit.

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

6

Sedangkan materialitas serta prosedur review dan kontrol kualitas berhubungan negatif terhadap perilaku penghentian prosedur audit, sehingga semakin rendah materialitas serta prosedur review dan kontrol kualitas maka perilaku penghentian prosedur audit semakin rendah.

Hasil penelitian yang dilakukan Qurrahman, et al (2012) di KAP Palembang menunjukkan bahwa Variabel resiko audit dan prosedur review memiliki pengaruh secara parsial terhadap praktik penghentian prematur prosedur audit, sedangkan empat variabel lain yaitu time pressure, Materialitas, locus of control dan komitmen profesional tidak memiliki pengaruh secara parsial terhadap praktik penghentian prematur prosedur audit.

Sedangkan penelitian yang dilakukan Wahyudi, et al (2011) di KAP DKI Jakarta, menunjukkan hasil bahwa variabel materialitas memiliki pengaruh terhadap praktik penghentian prematur atas prosedur audit. Sedangkan variabel time pressure, resiko audit, prosedur review dan kontrol kualitas, komitmen profesional tidak mempunyai pengaruh terhadap penghentian prematur atas prosedur audit.

Pada penelitian Lestari (2010), Hasil regresi logistik menunjukkan variabel independent yaitu time pressure, resiko audit, materialitas, prosedur review dan kontrol kualitas serta locus of control auditor berpengaruh signifikan terhadap penghentian prematur atas prosedur audit.

Penelitian sebelumnya menunjukkan hasil yang berbeda-beda sehingga menyebabkan adanya ambiguitas dalam pengambilan kesimpulan. Berdasarkan perbedaan hasil penelitian tersebut, maka peneliti ingin menguji kembali faktor-faktor situasional (faktor-faktor ekternal) yaitu Prosedur review dan kontrol kualitas, sedangkan faktor karakteristik personal (faktor internal) adalah Locus Of Control yang mempengaruhi penghentian prematur atas prosedur audit. Kemudian dalam penelitian ini ditambahkan faktor karakteristik personal (faktor internal) yang di adopsi dari penelitian Shapeero, et al (2003) yaitu Cognitive moral development, deontological moral evaluasion, dan teleological moral evaluasion.

Oleh karena masih sedikitnya penelitian di indonesia yang mengembangkan faktor karakteristik personal (faktor internal) auditor terhadap perilaku penghentian prosedur audit, karena mereka lebih fokus terhadap locus of control sebagai karakteristik internal auditor. Maka peneliti sangat menarik untuk melakukan pengembangan penelitian karakteristik internal pada auditor dengan menguji variabel yang telah ditentukan oleh peneliti yaitu prosedur review dan kontrol kualitas, locus of control, cognitive moral development, deontological moral evaluation dan teleological moral evaluation terhadap perilaku penghentian prosedur audit. Penelitian ini melibatkan responden auditor yang bekerja di Kantor Akuntan Publik (KAP) kota Pekanbaru, Batam dan Padang.

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

7

Penelitian ini dilakukan di kota Pekanbaru, Batam dan Padang karena merupakan kota besar di indonesia dan kota metropolitan dengan tingkat perekonomian yang semakin berkembang serta memiliki cukup banyak Kantor Akuntan Publik sehingga cukup representative untuk dilakukan penelitian ini.

Berdasarkan latar belakang yang telah diuraikan, maka penulis membuat rumusan masalah sebagai berikut :

1. Apakah Prosedur Review dan Kontrol Kualitas, locus of control, moral cognitive development, deontologi dan telelological moral evaluation berpengaruh terhadap perilaku penghentian prosedur audit ?

2. Apakah keberadaan variabel intervening Deontological moral evaluation dalam hubungan langsung dan tidak langsung moral cognitive development terhadap perilaku penghentian prosedur audit ?

3. Apakah keberadaan variabel intervening teleological moral evaluation dalam hubungan langsung dan tidak langsung moral cognitive development terhadap perilaku penghentian prosedur audit ?

Berdasarkan rumusan masalah, maka tujuan penelitian ini adalah sebagai berikut : 1. Untuk Memberikan bukti empiris mengenai ada tidaknya pengaruh variabel

prosedur review dan kontrol kualitas, locus of control, moral cognitive development, deontological dan telelological moral evaluation terhadap perilaku penghentian prosedur audit.

2. Untuk menguji keberadaan variabel intervening deontological moral evaluation dalam hubungan langsung dan tidak langsung moral cognitive development terhadap perilaku penghentian prosedur audit.

3. Untuk menguji keberadaan variabel intervening teleological moral evaluation dalam hubungan langsung dan tidak langsung moral cognitive development terhadap perilaku penghentian prosedur audit.

Suatu hasil audit yang prematur akan timbul bila seorang auditor melakukan pekerjaannya tanpa didukung oleh prosedur audit yang benar, tidak melakukan pemeriksaan yang sesuai dengan prosedur audit yang telah disusun pada tahap perencanaan audit. Premature Sign Off berpengaruh langsung terhadap kualitas audit dan melanggar standar profesi. Graham (1985) dalam Shapeero, et al (2003) menyimpulkan bahwa kegagalan audit sering kali dikarenakan kelalaian atau tidak dicantumkannya prosedur-prosedur audit yang penting dan bukan karena tidak diterapkannya prosedur audit pada sejumlah obyek yang diaudit. Dalam hal ini, kegagalan audit tidak hanya menambah biaya litigasi bagi KAP tetapi juga menghalangi KAP dalam mempertahankan para personil yang berpengalaman. Premature Sign Off (PSO) merupakan suatu keadaan yang menunjukkan auditor menghentikan satu atau beberapa langkah audit yang diperlukan dalam prosedur audit tanpa menggantikan dengan langkah yang lain (Marxen, 1990 dalam Sososutikno, 2003). PSO ini secara langsung mempengaruhi kualitas audit dan melanggar standar profesional.

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

8

Graham (1985) dalam Shapeero, et al (2003) menyimpulkan bahwa kegagalan audit sering disebabkan karena penghapusan prosedur audit yang penting dari pada prosedur audit tidak dilakukan secara memadai. Prosedur review merupakan proses memeriksa atau meninjau ulang pekerjaan untuk mengatasi terjadinya indikasi ketika staf auditor telah menyelesaikan tugasnya, padahal tugas yang disyaratkan tersebut gagal dilakukan. Prosedur ini berperan dalam memastikan bahwa bukti pendukung telah lengkap dan juga melibatkan pertimbangan ketika terdapat sugesti bahwa penghentian prematur telah terjadi.

Sugesti bisa muncul, misalnya jika ada auditor yang selalu memenuhi target (baik waktu maupun anggaran) dan tampak memiliki banyak waktu luang. Heriyanto (2002) dalam Suryanita, et al (2006) mendefinisikan prosedur review sebagai “pemeriksaan terhadap kertas kerja yang dilakukan oleh auditor pada level tertentu”. Fokus dari prosedur review ini terutama pada permasalahan yang terkait dengan pemberian opini. Berbeda dengan prosedur review yang berfokus pada pemberian opini, kontrol kualitas lebih berfokus pada pelaksanaan prosedur audit sesuai standar auditing.

Locus of control atau lokus pengendalian yang merupakan kendali individu atas pekerjaan mereka dan kepercayaan mereka terhadap keberhasilan diri. Konsep tentang Locus of control (pusat kendali) pertama kali dikemukakan oleh Rotter (1966), seorang ahli teori pembelajaran sosial. Locus of control merupakan salah satu variabel kepribadian (personility), yang didefinisikan sebagai keyakinan individu terhadap mampu tidaknya mengontrol nasib (destiny) sendiri.

Teori dasar (grand theory) yang digunakan dalam penelitian ini adalah Teori Perkembangan Moral Kognitif. Teori ini pertama kali dikembangkan oleh Jean Piaget (1965). Jean Piaget (1896-1980) merupakan ahli psikologi pertama yang pekerjaannya berhubungan langsung dengan teori perkembangan moral. Perkembangan moral adalah perubahan penalaran, perasaan, dan perilaku tentang standar mengenai benar dan salah. Perkembangan moral memiliki dimensi intrapersonal, yang mengatur aktivitas seseorang ketika dia terlibat dalam interaksi sosial dan dimensi interpersonal yang mengatur interaksi sosial dan penyelesaian konflik.

Teori deontologi adalah konsep moral yang menitikberatkan pada kewajiban. Konsep ini menyiratkan adanya pembedaan di antara sekian kewajiban yang hadir bersamaan. Satu persoalan kadang terlihat baik dari satu sudut pandang tetapi buruk dari sudut pandang yang lain. Penilaian baik dan buruk tidak semata-mata bertolak dari nilai kebaikan dan keburukan begitu saja (David McNaughton) dalam (Halimin, 2010). Baik dan buruk dinilai berdasarkan konteks terjadinya suatu perbuatan. Bisa saja perbuatan A benar berdasarkan prinsip-prinsip umum yang diterima oleh masyarakat, tetapi konteksnya menyebabkan perbuatan itu terlihat buruk dan berdampak negatif manakala dilakukan.

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

9

Teleologi berasal dari kata Yunani telos, yang berarti akhir, konsekuensi, maksud; logos yang berarti perkataan. Teleologi merupakan ajaran yang menerangkan segala sesuatu dan segala kejadian menuju pada tujuan tertentu. Teori-teori teleologi yang mempelajari etika perilaku dalam hal akibat atau konsekuensi dari keputusan etis.

Teleologi berorientasi hasil karena berfokus pada dampak dari pengambilan keputusan. Teleologi mengevaluasi keputusan sebagai baik atau buruk, diterima atau tidak dapat diterima, dalam hal konsekuensi dari keputusan tersebut (Brooks and Dunn, 2010). Sebuah tindakan dinilai salah menurut aturan etika profesi, tetapi jika itu bertujuan dan berakibat baik, maka tindakan itu dinilai baik. Namun dengan demikian, tujuan yang baik tetap harus diikuti dengan tindakan benar menurut aturan etika profesi. Hunt and Vitell (2006) menyatakan bahwa Evaluasi Teleologis menilai: (1) konsekuensi yang dirasakan, (2) kemungkinan terjadinya, (3) keinginan masing-masing konsekuensi, dan (4) pentingnya pemangku kepentingan untuk masing-masing dianggap tindakan alternatif atau perilaku.

MODEL PENELITIAN

Kerangka Pikir Penelitian

Prosedur Review dan Kontrol Kualitas

Deontological m oral evalutaion Locus of Control

Premature Sign Off (PSO) H1 H6 H4 H2 Cogniive Moral Development Teleological Moral Evaluation H7 H5 H3

Pengaruh Prosedur Review dan Kontrol Kualitas Terhadap Premature Sign Off

Pelaksanaan prosedur review dan kontrol kualitas yang baik akan meningkatkan kemungkinan terdeteksinya perilaku auditor yang menyimpang, seperti praktik penghentian prematur atas prosedur audit. Kemudahan pendeteksian ini akan membuat auditor berpikir dua kali ketika akan melakukan tindakan semacam penghentian prematur atas prosedur audit. Semakin tinggi kemungkinan terdeteksinya praktik penghentian prematur atas prosedur audit melalui prosedur review dan kontrol kualitas, maka semakin rendah kemungkinan auditor melakukan praktik tersebut. Formulasi hipotesis yang diajukan penulis adalah sebagai berikut : H1 : Prosedur review dan kontrol kualitas yang dilakukan oleh Kantor Akuntan Publik berpengaruh terhadap Premature Sign-Off

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

10

Pengaruh Locus Of Control terhadap Premature Sign-Off

Dalam konteks auditing, tindakan manipulasi atau penipuan akan terwujud dalam bentuk perilaku disfungsional. Perilaku ini memiliki arti bahwa auditor akan memanipulasi proses auditing untuk mencapai tujuan kinerja individu. Premature Sign Off sebagai bentuk perilaku disfungsional yang menyebabkan berkurangnya kualitas audit. Pengurangan kualitas auditing bisa dihasilkan sebagai pengorbanan yang harus dilakukan auditor untuk bertahan dilingkungan audit. Perilaku ini akan terjadi pada individu yang memiliki locus of control eksternal. Semakin tinggi Locus of control eksternal, maka auditor lebih cenderung melakukan penghentian prematur atas prosedur audit. Sehingga hipotesis yang diuji adalah :

H2 : Locus of control eksternal berpengaruh terhadap Premature Sign off Pengaruh Perkembangan Moral Kognitif terhadap Perilaku Premature Sign Off

Ponemon (1992) menemukan para auditor dengan tingkat perkembangan moral kognitif yang lebih rendah lebih sering tidak melaporkan jam kerja yang dapat ditagih dari pada para auditor dengan tingkat perkembangan moral kognitif yang lebih tinggi. Ponemon dan Gabhart (1993) mencatat bahwa para auditor dengan tingkat penalaran etis yang lebih tinggi cenderung memandang tindakan PSO sebagai tindakan negatif daripada para auditor dengan tingkat penalaran etis yang lebih rendah. Berdasarkan pada hasil-hasil ini, diharapkan bahwa tingkat perkembangan moral kognitif mempunyai hubungan yang negatif dengan niat untuk tidak melakukan audit secara prematur. Berdasarkan penjelasan diatas, dapat dirumuskan hipotesis sebagai berikut :

H3 : Auditor dengan tingkat perkembangan moral kognitif yang lebih tinggi cenderung tidak melakukan perilaku PSO

Pengaruh evaluasi moral deontologi terhadap niat auditor untuk melakukan Premature Sign Off

Hunt and Vitell (1986) menduga bahwa penilaian etis merupakan hasil kombinasi dari evaluasi moral deontologi dan teleologi. Teori deontologi didasarkan pada imperatif moral tentang apa yang benar dan salah, evaluasi deontologi ini menitikberatkan pada moralitas inheren (yang melekat secara internal pada individu) yang mendasari suatu perilaku (Shapeero et al, 2003). Studi-studi yang dilakukan mengindikasikan bahwa evaluasi-evaluasi ini mungkin mempunyai makna di dalam suatu proses pengambilan keputusan berbasis etika yang dilakukan oleh para akuntan. Sebagai contoh, konsisten dengan pendekatan deontologis, Ponemon and Gabhart (1983) berasumsi bahwa Individu dengan integritas tinggi cenderung membentuk penilaian etisnya bebas dari bias dan tekanan yang ada baik dari dalam maupun dari luar kantor akuntan publik.

Bersesuaian dengan pandangan bahwa para responden yang menganggap perilaku prematur audit sebagai isu etika, maka diharapkan bahwa penggunaan evaluasi deontologi mempunyai hubungan negatif dengan niat untuk melakukan prematur audit.

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

11

Jadi, dapat dirumuskan hipotesis sebagai berikut :

H4 : Penggunaan evaluasi moral deontologi mempunyai pengaruh terhadap niat auditor untuk melakukan Premature Sign Off.

Pengaruh evaluasi moral teleologi terhadap niat auditor untuk melakukan Premature Sign Off

Teori teleologi membedakan benar dan salah, atau baik dan buruk berdasarkan hasil atau akibat dari keputusan atau tindakan, evaluasi teleologi ini lebih terkait dengan konsekuensi yang ditimbulkan oleh suatu perilaku. Namun studi sebelumnya menunjukkan bahwa sulit bagi individu untuk menerapkan pendekatan teoritis dalam pengambilan keputusan strategis (Shapeero, 2003). Studi yang dilakukan oleh Swindle dan kawan-kawan (1987) menemukan bahwa para akuntan cenderung memakai pendekatan teleologis bilamana mereka mengkategorisasikan suatu perilaku sebagai dapat diterima atau tidak dapat diterima. Hasil studi juga menunjukkan bahwa individu yang melakukan audit prematur mempunyai ekspektasi bahwa tindakan mereka memberikan manfaat atau keuntungan tertentu. Diharapkan bahwa penggunaan evaluasi teleologi ada hubungan positif dengan niat untuk melakukan proses prematur audit (Shapeero et al, 2003). Dengan demikian, maka dapat dirumuskan hipotesis sebagai berikut: H5 : Pengunaan evaluasi moral teleologi mempunyai pengaruh terhadap

niat auditor untuk melakukan Premature Sign Off.

Hubungan tingkat perkembangan moral kognitif dengan evaluasi moral deontologi

Perkembangan moral kognitif mempengaruhi perilaku Premature Sign Off (PSO) dengan melalui evaluasi moral deontologi diharapkan dapat lebih menurunkan niat auditor untuk tidak melakukan tindakan PSO (Shapeero, et al., 2003). Maka dapat diduga bahwa penurunan PSO akan lebih tinggi pada saat perkembangan moral kognitif melalui deontologi. Berdasarkan pemikiran tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

H6 : Tingkat perkembangan moral kognitif mempunyai hubungan dengan evaluasi moral deontologi

Hubungan tingkat perkembangan moral kognitif dengan evaluasi moral teleologi

Dilain pihak tingkat perkembangan moral kognitif auditor yang lebih tinggi cenderung memakai pendekatan teleologi bilamana mereka mengkategorisasikan suatu perilaku sebagai dapat diterima atau tidak dapat diterima (Shapeero, et al., 2003), sehingga auditor yang melakukan audit prematur mempunyai ekspektasi bahwa tindakan mereka memberikan manfaat atau keuntungan tertentu. Maka dapat diduga bahwa penurunan PSO akan lebih rendah pada saat perkembangan moral kognitif melalui teleologi dibanding pada saat perkembangan moral kognitif melalui deontologi. Berdasarkan pemikiran di atas, dapat dirumuskan hipotesis sebagai berikut:

H7 : Tingkat perkembangan moral kognitif mempunyai hubungan dengan evaluasi moral teleologi

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

12 METODE PENELITIAN

Populasi penelitian ini adalah seluruh auditor independen yang bekerja pada Kantor Akuntan Publik (KAP) Kota Pekanbaru, Padang, dan Batam. Sedangkan sampel dari penelitian ini adalah auditor yang bekerja di KAP kota Pekanbaru, Padang, dan Batam. Adapun teknik pengambilan sampel menggunakan metode purposive sampling, yaitu sampel dipilih berdasarkan pertimbangan-pertimbangan tertentu sesuai dengan tujuan penelitian.

Dalam penelitian ini teknik pengumpulan data primer dilakukan dengan metode survey yaitu metode pengumpulan data primer yang menggunakan pertanyaan tertulis. Metode survey yang digunakan adalah dengan cara menyebarkan kuesioner kepada responden dalam bentuk pertanyaan tertulis. Masing-masing KAP diberikan 5 kuesioner, dengan jangka waktu pengembalian 2 minggu terhitung sejak kuesioner diterima oleh responden. Maka total kuesioner yang akan tersebar ke KAP yang telah ditentukan peneliti adalah sebanyak 80 kuesioner.

Setiap responden diminta untuk memilih salah satu jawaban dalam kuesioner yang sesuai dengan persepsinya di antara alternatif jawaban yang telah disediakan. Pertanyaan-pertanyaan dalam kuesioner dibuat menggunakan skala 1 sampai dengan 5 untuk mendapatkan rentang jawaban sangat setuju sampai dengan jawaban sangat tidak setuju dengan memberi tanda cek (√) atau tanda silang (×) pada kolom yang dipilih.

Kegiatan pengolahan data dengan melakukan tabulasi terhadap kuesioner dengan memberikan dan menjumlahkan bobot jawaban pada masing-masing pertanyaan untuk masing-masing variabel. Analisis data yang dilakukan dengan menggunakan teknik statistik antara lain : Pengujian kualitas data (uji reliabilitas dan uji validitas), dan Uji Parsial Least Square (PLS).

1. Menilai outer model atau measurement model

Ada tiga kriteria untuk menilai outer model yaitu Convergent Validity, Discriminant Validity dan Composite Reliability. Convergent validity dari model pengukuran dengan refleksif indikator dinilai berdasarkan korelasi antara item score/componen score yang dihitung dengan PLS. Ukuran refleksif individual dikatakan tinggi jika berkorelasi lebih dari 0,70 dengan konstruk yang diukur. Namun menurut Chin (1998) dalam Ghozali (2011) untuk penelitian tahap awal dari pengembangan skala pengukuran nilai loading 0,5 sampai 0,6 dianggap cukup memadai.

Discriminant Validity dari model pengukuran dengan refleksif indikator dinilai berdasarkan Cross Loading pengukuran dengan konstruk. Jika korelasi konstruk dengan item pengukuran lebih besar daripada ukuran konstruk lainnya, maka hal tersebut menunjukkan konstruk laten memprediksi ukuran pada blok mereka lebih baik daripada ukuran pada blok lainnya.

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

13

Metode lain untuk menilai Discriminant Validity adalah membandingkan nilai square root of average variance extracted (AVE) setiap konstruk dengan korelasi antara konstruk dengan konstruk lainnya dalam model (Ghozali, 2011). Jika nilai akar kuadrat AVE setiap konstruk lebih besar daripada nilai korelasi antar konstruk dengan konstruk lainnya dalam model, maka dikatakan memiliki nilai discriminant validity yang baik.

2. Menilai Inner Model atau Structural Model

Pengujian inner model atau model struktural dilakukan untuk melihat hubungan antara konstruk, nilai signifikansi dan R-square dari model penelitian. Model struktural dievaluasi dengan menggunakan R-square untuk konstruk dependen, Stone-Geisser Q-square test untuk predictive relevance dan uji t serta signifikansi dari koefisien parameter jalur struktural.

Dalam menilai model dengan PLS dimulai dengan melihat R-square untuk setiap variabel laten dependen. Interpretasinya sama dengan interpretasi pada regresi. Perubahan nilai R-square dapat digunakan untuk menilai pengaruh variabel laten indepanden tertentu terhadap variabel laten dependen apakah mempunyai pengaruh yang substantif (Ghozali, 2008). Disamping melihat model R-square, model PLS juga dievaluasi dengan melihat Q-square predictive relevance untuk model konstruk. Q-square mengukur seberapa baik nilai observasi dihasilkan oleh model dan juga estimasi parameternya.

Pengujian hipotesis (β dan γ) dilakukan dengan metode resampling bootstraping yang dikembangkan oleh Geisser dan Stone. Statistik uji yang digunakan adalah statistik t atau uji t, dengan hipotesis statistik sebagai berikut:

1. Hipotesis statistik untuk outer model: i. H0: λi = 0 lawan

ii. H1: λi ≠0

2. Hipotesis statistik untuk inner model: variabel laten eksogen terhadap endogen: i. H0: γi = 0 lawan

ii. H1: γi ≠0

3. Penerapan metode resampling, memungkinkan berlakunya data terdistribusi bebas (distribution free), tidak memerlukan asumsi distribusi normal, serta tidak memerlukan sampel yang besar (sampel minimum 30). Pengujian dilakukan dengan t-test, bilamana diperoleh p-value ≤0,1 (alpha 10%), maka disimpulkan signifikan, dan sebaliknya. Bilamana hasil pengujian hipotesis pada outer model signifikan, hal ini menunjukkan bahwa indikator dipandang dapat digunakan sebagai instrumen pengukur variabel laten. Sedangkan bilamana hasil pengujian pada inner model adalah signifikan maka dapat diartikan bahwa terdapat pengaruh yang bermakna variabel laten terhadap variabel laten lainnya.

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

14 HASIL DAN PEMBAHASAN

Kuesioner yang telah diisi oleh responden, selanjutnya diteliti kelengkapannya dan data yang tidak lengkap disisihkan. Dari responden tersebut, kuesioner yang disebar adalah 76 kuesioner. Dan yang kembali dan terisi sebanyak 69 kuesioner, sisa 7 kuesioner lainnya tidak lengkap dalam pengisian, sehingga diperoleh data populasi penelitian ini adalah sebanyak 69 responden. Auditor pria lebih mendominasi proporsi sampel akuntan yang bekerja pada Kantor Akuntan Publik (KAP) di Pekanbaru, Padang dan Batam yaitu sebanyak 40 orang dengan persentase 57,97 persen.

Sebagian tingkatan akuntan pada beberapa KAP paling banyak adalah berpendikan sarjana S1 yaitu sebanyak 61 orang atau 88,40 persen. Jabatan terbesar responden adalah sebagai auditor junior yaitu sebanyak 39 orang atau 56,52 persen. Masa kerja terbesar responden sudah bekerja selama 1 - 5 tahun yaitu sebanyak 48 orang atau 69,56 persen.

Instrumen kuesioner yang digunakan dalam penelitian ini terdiri dari 6 pengukur variabel. Variabel prosedur audit yang digunakan ada 10 item pertanyaan, variabel Cognitive Moral Development di ukur dengan mengunakan The Defining Issues Test 2 (DIT 2) didalam ada 3 Kasus yang masing-masing kasus terdiri dari 12 pertanyaan, variabel Deontological Moral Evaluation dan Teleological Moral Evaluation yang diukur mengunakan Multidimensional Ethics Scale (MES-R1) untuk variabel Deontological Moral Evaluation memiliki 5 item pertanyaan sedangkan variabel Teleological Moral Evaluation terdiri dari 16 item pertanyaan, variabel prosedur review dan kontrol kualitas terdiri dari 5 item pertanyaan, dan variabel locus of control terdiri dari 16 pertanyaan.

Gambaran mengenai variabel-variabel penelitian, disajikan dalam tabel statistik deskriptif yang menunjukkan angka kisaran teoritis dan sesungguhnya, rata-rata serta standar deviasi dapat dilihat pada tabel 4.6.

Statistik deskriptif variabel penelitian

Variabel Teoritis Sesungguhnya

Kisaran Mean Kisaran Mean SD

Premature Sign Off 10 – 50 30 10 – 40 14.6812 6.08154

Prosedur Review dan Kontrol

Kualitas

5 – 25 15 10 – 18 13.3623 1.79846

Locus Of Control 16 – 80 48 40 – 61 51.3188 4.19906

Cognitive Moral Development 36 - 180 108 71 – 134 98.8696 18.29410

Deontological Moral Evaluation 5 – 25 15 16 – 23 20.4638 1.63221

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

15

Full Model Structural Partial Least Square (Pasca Eliminasi) Average Variance Extracted (AVE) dan Akar AVE

Average Variance

Extracted (AVE) Keterangan Cognitive Moral Development 0,4454 0,6673 Valid Deontological Moral

Evaluation

0,5350 0,7314 Valid

Locus Of Control 0,6058 0,7783 Valid

Premature Sign Off 0,6134 0,7832 Valid Prosedur Review dan kontrol

kualitas

0,5147 0,7174 Valid

Teleological Moral Evaluation 0,7147 0,8454 Valid

Correlations of Latent Variables

CMD DME LOC PSO Review TME

CMD 1 DME -0,4283 1 LOC 0,3016 -0,2535 1 PSO 0,1269 -0,1408 -0,4116 1 Review 0,0556 -0,3201 -0,3526 0,4964 1 TME 0,6253 -0,5414 0,1925 0,096 0,2222 1

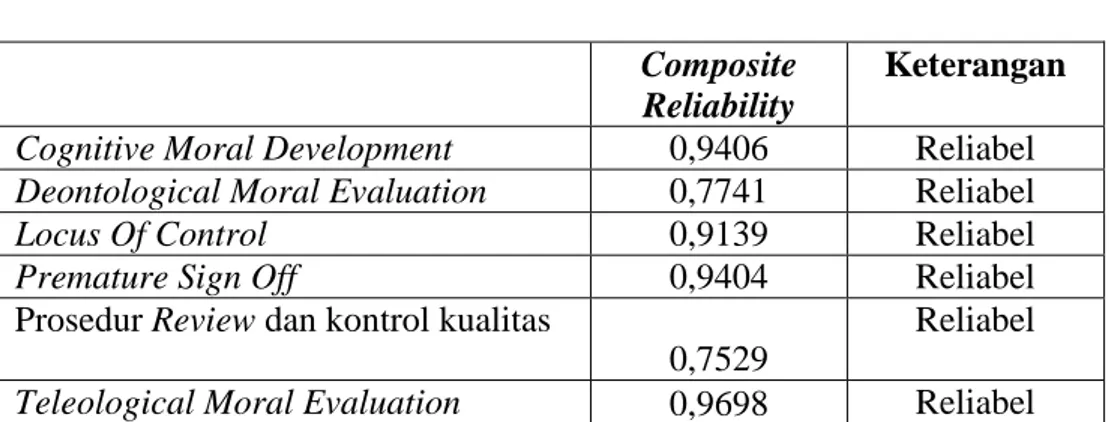

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013 16 Composite Reliability Composite Reliability Keterangan Cognitive Moral Development 0,9406 Reliabel Deontological Moral Evaluation 0,7741 Reliabel

Locus Of Control 0,9139 Reliabel

Premature Sign Off 0,9404 Reliabel

Prosedur Review dan kontrol kualitas

0,7529

Reliabel

Teleological Moral Evaluation 0,9698 Reliabel

Pengujian Hipotesis dengan Inner Model

Tabel Part Coefficients untuk melihat signifikan pengaruh antar konstruk dengan melihat nilai koefisien parameter dan nilai signifikan t-statistik. Sedangkan pengujian terhadap model struktural dilakukan dengan melihat nilai R-Square yang merupakan uji goodness-fit model. Berikut adalah hasil output SmartPLS:

Path Coefficients (Mean, STDEV, T-Values) Original Sample (O) Sample Mean (M) Standard Deviation (STDEV) Standard Error (STERR) T Statistics (|O/STERR|) Cognitive -> Deontologi -0,428331 -0,456085 0,074324 0,074324 5,762999 Cognitive -> PSO 0,255495 0,224538 0,187120 0,187120 1,365403 Cognitive -> teleologi 0,625346 0,641433 0,068921 0,068921 9,073317 Deontologi -> PSO -0,067175 -0,062285 0,164089 0,164089 0,409382 LOC -> PSO -0,357635 -0,362880 0,110713 0,110713 3,230298 prosedur review -> PSO 0,359281 0,362772 0,112908 0,112908 3,182055 teleologi -> PSO -0,111134 -0,102395 0,138520 0,138520 0,802299

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

17 R Square

Dari hasil uji partial least square (PLS) inner model diatas menunjukkan bahwa variabel prosedur review dan kontrol kualitas dan variabel locus of control berpengaruh signifikan terhadap premature sign off. Sedangkan variabel cognitive moral development, deontological moral evaluation, dan teleological moral evaluation tidak berpengaruh signifikan terhadap premature sign off. Terdapat juga hubungan yang signifikan antara variabel cognitive moral development dengan variabel deontological dan teleological moral evaluation. Nilai R-Square menunjukkan bahwa secara bersama-sama variabel prosedur review dan kontrol kualitas, locus of control, cognitive moral development, deontological moral evaluation, dan teleological moral evaluation memberikan sumbangan terhadap variabel dependen (premature sign off) sebesar 35,68 % sedangkan sisanya 64,32 % dijelaskan oleh variabel lain di luar model penelitian.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan data yang diperoleh dan hasil analisis yang dilakukan pada penelitian ini, maka dapat disimpulkan hal-hal sebagai berikut :

1. Pengujian pengaruh variabel Prosedur Review dan Kontrol Kualitas dengan variabel Premature Sign Off menggunakan Analisis data output SmartPLS menunjukkan bahwa prosedur review dan kontrol kualitas yang diterapkan Kantor Akuntan Publik memiliki pengaruh signifikan terhadap Premature Sign Off (PSO).

2. Pengujian pengaruh variabel Locus Of Control dengan variabel Premature Sign Off menggunakan Analisis data output SmartPLS menunjukkan bahwa auditor yang memiliki eksternal locus of control yang tinggi akan meningkatkan probabiltas mereka dalam menghentikan prematur prosedur audit.

3. Pengujian pengaruh variabel Cognitive Moral Development dengan variabel Premature Sign Off menggunakan Analisis data output SmartPLS menunjukkan bahwa Cognitive Moral Development tidak berpengaruh signifikan terhadap perilaku Premature Sign Off.

R Square Cognitive Moral Development

Deontological Moral Evaluation 0,1835

Locus Of Control

Premature Sign Off 0,3568

Prosedur Review dan kontrol kualitas

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

18

4. Pengujian pengaruh variabel Deontological Moral Evaluation dengan variabel Premature Sign Off menggunakan Analisis data output SmartPLS menunjukkan bahwa Deontological Moral Evaluation tidak memiliki pengaruh signifikan terhadap perilaku Premature Sign Off (PSO) .

5. Pengujian pengaruh variabel Teleological Moral Evaluation dengan variabel Premature Sign Off menggunakan Analisis data output SmartPLS menunjukkan bahwa Teleological Moral Evaluation tidak memiliki pengaruh terhadap perilaku Premature Sign Off (PSO).

6. Pengujian hubungan variabel Cognitive Moral Development dengan variabel Deontological Moral Evaluation menggunakan Analisis data output SmartPLS menunjukkan bahwa Cognitive Moral Development memiliki hubungan dengan Deontological Moral Evaluation dan hubungan tersebut signifikan.

7. Pengujian hubungan variabel Cognitive Moral Development dengan variabel Teleological Moral Evaluation menggunakan Analisis data output SmartPLS menunjukkan bahwa Cognitive Moral Development memiliki hubungan dengan Teleological Moral Evaluation dan hubungan tersebut signifikan.

Keterbatasan Penelitian

Penelitian ini tidak terlepas dari keterbatasan maupun kelemahan. Kertebatasan yang perlu diperbaiki pada penelitian-penelitian selanjutnya adalah :

1. Penggunakan metode ini hanya dengan menggunakan metode survey dengan kuesioner, sehingga memungkinkan terjadinya ketidakjujuran dalam menjawab pertanyaan.

2. Keterbatasan lain adalah responden kebanyakan adalah auditor junior dan terdapat sedikit sekali responden yang menjabat sebagai manajer dan partner sehingga kemungkinan hasil penelitian akan berbeda jika diterapkan pada auditor yang menempati jenjang tersebut.

3. Responden yang digunakan dalam penelitian ini hanya melibatkan auditor yang bekerja di kota Pekanbaru, Padang, dan Batam. Penelitian selanjutnya diharapkan dapat menambahkan responden dari kota-kota besar lainnya di luar pulau sumatera seperti di pulau jawa, kalimantan, sulawesi dan kota besar lainnya.

4. Penelitian ini terbatas pada 6 (enam) variabel penelitian yang di teliti sehingga belum mampu secara keseluruhan untuk menangkap fenomena premature sign off (PSO).

Saran

Berdasarkan keterbatasan dalam penelitian diatas, maka saran peneliti kepada peneliti selanjutnya adalah :

1. Penggunaan selain metode survey seperti metode interview dapat digunakan untuk mendapatkan komunikasi dua arah dengan subyek dan mendapatkan kejujuran jawaban subyek.

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

19

2. Penyebaran kuesioner merata ke semua jenjang/level auditor yang bekerja di Kantor Akuntan Publik dan Inspektorat Pemerintahan (BPK/BPKP).

3. Memperluas cakupan sampel dan populasi yang digunakan.

4. Penelitian selanjutnya dapat dilakukan dengan menggunakan variabel lain yang dapat diduga juga mempengaruhi terjadinya penghentian prematur atas prosedur audit. Misalnya dengan menambah variabel religi, nationality, sex, age, type of education, years of education, employment, years employment, machiavellianisme, acceptance of authority, need for approval, need for achievement serta role conflict and ambiguity.

DAFTAR PUSTAKA

Arnold, D., & Ponemon, L. (1991). Internal auditors’ perceptions of whistleblowing and the influence of moral reasoning: an experiment. Auditing: A Journal of Practice and Theory Fall, 1–115.

Coram, P., Ng, J., & Woodliff,D. 2004. The Effect of Risk Misstatement on The Propensity to Commit Reduced Audit Acts Under Time Budget Pressure. Auditing: A Journal of Practice & Theory. 23(2), 159-167.

Donnely, David P., Jeffrey J. Q, and David., (2003)“Auditor Acceptance of Dysfunctional Audit Behavior : An Explanatory ModelUsing Auditors’ Personal Characteristics.” Journal of Behavioral Research In Accounting, Vol. 15

Ghozali, Imam. 2011. Structural Equation Modeling, metode alternatif dengan Partial Least Square, Edisi ketigat. Semarang:Badan Penerbit Universitas Diponegoro

Halimin, Masud. 2010. Deontologi: Kewajiban demi kewajiban. Artikel 26

agustus 2010. Dapat diakses pada URL:

file:///C:/Users/acer/Downloads/deontologi.htm

Herningsih, Sucahyo. (2002), “Penghentian prematur atas prosedur audit : Studi empiris pada kantor akuntan publik.Wahana, Vol. 5, No. 2

Hunt, S. D. &Vitell, S. J. 1986, 'A General Theory of Marketing Ethics',Journal of Macromarketing, vol. 6 (Spring), pp. 5-16.

Jones, T. M.: 1991. “Ethical Decision Making by Individuals in Organisations: An Issue Contingency Model”. Academy of Management Review16.366-395.

Kaplan, Steven E. (1995). An Examination of Auditors’ Reporting Intentions Upon Discovery of Procedures Prematurely Signed-Off. Auditing : A Journal of Practice and Theory.

Kholberg, L., 1969, State and Sequence: The cognitive developmental approach to socialization. In D.A. Goslin (Ed.) Handbook of socialization theory and research (347-480) Chicago: Rand McNally.

JURNAL EKONOMI Volume 21, Nomor 4 Desember 2013

20

Lestari, Ayu Puji. 2010. Faktor-Faktor yang Mempengaruhi Perilaku Auditor Dalam penghentian Prematur Prosedur Audit. Skripsi Fakultas Ekonomi Universitas Diponegoro:Semarang. Dapat di akses pada URL : http://eprints.undip.ac.id/23222/1/Ayu_Puji_Lestari.PDF

Malone, Charles. F. and Roberts. (1996). “Factor Associated With the Incidence Of Reduced Audit Quality Behaviour”. Auditing. September

Qurrahman, Taufik, Susfayetti, dan Andi Mirdah. (2012). Pengaruh Time Pressure, Resiko Audit, Materialitas, Prosedur Review dan kontrol kualitas, Locus of Control serta komitmen profesional terhadap penghentian prematur prosedur audit (Studi Empiris pada KAP Palembang). E-jurnal BINAR AKUNTANSI Vol. 1 No.1. september 2012. Rest, J.R .1979. Development in Judging Moral Issues. University of Minnesota

Press.

Rotter, J.B. (1966), “Generalized Expectancies For Internal Versus External Control Of Reinforcement”. Psychological Monographs. Vol.80 PP.1-28 Shapeero, Mike, Hian Chye Koh dan Larry N. Killough. (2003). Underreporting

and Premature Sign-Off in Public Accounting. Management Auditing Journal, 18 (6):478-489.

Suryanita, Dody, Hanung Triatmoko. (2006). ”Penghentian Prematur Atas Prosedur Audit”, Jurnal Riset Akuntansi Indonesia, Vol.10 No.1

Sososutikno Christina. (2003). “Hubungan Tekanan Anggaran Waktu dengan Perilaku Disfungsional serta Pengaruhnya terhadap Kualitas Audit”. Simposium Nasional Akuntansi VI. Surabaya

Trevino. 1986. “Ethical Decision Making in Organizations: A Person-Situation Interactionist Model.” Academy of Management Review 11 (3): 601-617. Wahyudi, Imam, Jurica Lucyanda, Loekman H. Suhud. 2011. Praktik Penghentian

Prematur Atas Prosedur Audit. Media Riset Akuntansi Vol.01 No.02. Jakarta.

Wibowo, Kurniawan Puji. (2010). Profesionalisme Auditor Dalam Penghentian Prematur Atas Prosedur Audit. Skripsi. Universitas Diponegoro

Semarang. Dapat diakses pada URL:

eprints.undip.ac.id/26493/2/JURNAL.pdf

Yosua, Rikarbo Rekkat. 2012. Faktor-faktor yang mempengaruhi Penghentian Prematur Prosedur Audit (Studi Empiris pada BPK Perwakilan Riau). Jurnal skripsi Fakultas Ekonomi Universitas Riau. Dapat diakses di URL: repository.unri.ac.id/.../Jurnal%20Skripsi%20Rikar