Bab ini membahas analisis data dan hasil penelitian dari sampel yang telah terkumpul. Data dalam penelitian ini dianalisis dengan statistik deskriptif, kemudian dilakukan pengujian model, dan terakhir pengujian hipotesis. Statistik deskriptif memberikan gambaran tentang distribusi frekuensi variabel-variabel penelitian, nilai maksimum, minimum, rata-rata dan standar deviasi. Sebelum dilakukan pengujian hipotesis, terlebih dahulu model data diuji dengan pengujian asumsi klasik.

A. Deskripsi Sampel Penelitian

Sampel yang digunakan dalam penelitian ini dipilih dengan metode purposive sampling yaitu perusahaan yang terdaftar pada Bursa Efek Indonesia pada tahun 2013 dan 2014 dan mengeluarkan Sustainability Report. Berdasarkan metode tersebut diperoleh 27 perusahaan. Data tersebut diolah secara time series yaitu pengolahan data yang terdiri dari satu objek penelitian namun mempunyai 2 periode yang berbeda. Dengan demikian data sampel yang diolah sebanyak 54 buah.

Tabel 5.1 di bawah ini adalah tabel seleksi objek penelitian

Jumlah Perusahaan Sampel

2013 2014

Jumlah Emiten tercatat 530 Emiten 547 Emiten Kriteria

(a) Delisting (7 Emiten) (2 Emiten) 527 Emiten 545 Emiten (b) Laporan Keuangan

Tidak Lengkap (57 Emiten) (52 emiten) 470 Emiten 493 Emiten (c) Tidak mengeluarkan

Annual Report 139 Emiten 154 Emiten

331 Emiten 339 Emiten (d) Tidak mengeluarkan

Sustainability Report dan tidak mempunyai data variabel yang dibutuhkan di dalam penelitian

304 Emiten 312 Emiten

Jumlah Sampel 27 Emiten 27 Emiten

TOTAL SAMPEL 54 Emiten

B. Statistik Deskriptif

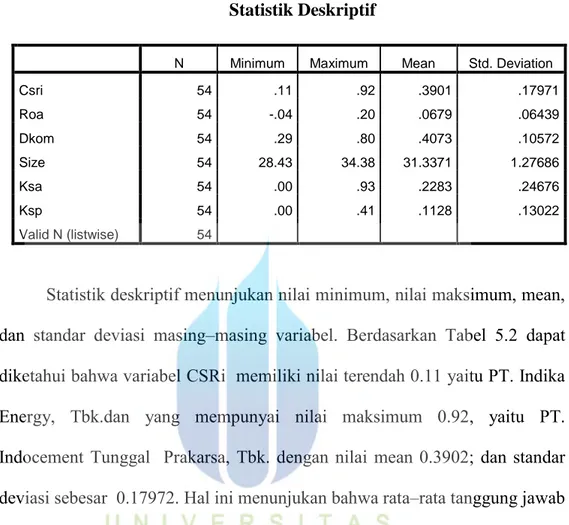

Statistik Deskriptif menjelaskan diskripsi data dari seluruh variable yang dimasukan dalam konsep penelitian. Tabel 5.2 menunjukan statistik deskriptif dari variabel – variabel yang digunakan dalam penelitian ini.

Statistik deskriptif menunjukan nilai minimum, nilai maksimum, mean, dan standar deviasi masing–masing variabel. Berdasarkan Tabel 5.2 dapat diketahui bahwa variabel CSRi memiliki nilai terendah 0.11 yaitu PT. Indika Energy, Tbk.dan yang mempunyai nilai maksimum 0.92, yaitu PT. Indocement Tunggal Prakarsa, Tbk. dengan nilai mean 0.3902; dan standar deviasi sebesar 0.17972. Hal ini menunjukan bahwa rata–rata tanggung jawab perusahaan terhadap lingkungan fisik dan tidak begitu tinggi. Rata-rata pengungkapan CSR yang dilakukan oleh objek penelitian sebesar 39,01 indikator dari 91 indikator yang harus diungkapkan. Hal ini disebabkan karena banyak perusahaan yang belum mempunyai ukuran yang sesuai untuk mengungkapkan tanggung jawabnya menurut standar GRI G4.

Variabel Profitabilitas memiliki nilai minimal -0.04, nilai maksimal 0.20, mean 0.0679 dan standar deviasi 0.6439. Nilai profitabilitas -0,04 merupakan nilai profitabilitas terendah yang digunakan dalam sampel penelitian ini, yaitu profitabilitas yang dimiliki oleh PT. Aneka Tambang,

Tabel 5.2 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation Csri 54 .11 .92 .3901 .17971 Roa 54 -.04 .20 .0679 .06439 Dkom 54 .29 .80 .4073 .10572 Size 54 28.43 34.38 31.3371 1.27686 Ksa 54 .00 .93 .2283 .24676 Ksp 54 .00 .41 .1128 .13022 Valid N (listwise) 54

Tbk. Kerugian ini diakibatkan karena terjadi penurunan nilai pada investasi entitas asosiasi sehingga mengakibatkan turunnya laba bersih perusahaan. Rugi PT. Aneka Tambang, Tbk. sebesar Rp 775 Milyar dengan Total Assets sebesar Rp 22.044 Milyar Sedangkan nilai tertinggi pada variabel profitabilitas sebesar 0.20 yang dimiliki oleh PT. Bukit Asam (Persero), Tbk. yang mempunyai laba bersih sebesar Rp 2.351 Milyar dan Total Assets Rp 11. 677 Milyar. Rata-rata nilai profitabilitas perusahaan yang dijadikan sebagai penelitian ini adalah 0,0679 atau sekitar 6,79%.

Variabel ukuran komisaris independen terendah 0.29, nilai maksimal 0.80, mean 0.4073, standar deviasi 0.10572. Nilai pada ukuran komisaris independen sebesar 0,29 adalah PT. XL Axiata, Tbk. Komisaris independen pada PT. XL Axiata, Tbk pada tahun 2013 adalah sebanyak 2 orang komisaris independen dari 7 orang anggota dewan komisaris yang ada di PT. XL Axiata, Tbk., sedangkan nilai maksimal pada ukuran komisaris independen sebesar 0,80 adalah PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. Jumlah komisaris independen pada PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk 4 orang dari 5 orang anggota dewan komisaris yang ada. Rata-rata ukuran komisaris independen yang terdapat di dalam objek penelitian ini adalah sebesar 0,4073 atau sebesar 40,73%.

Variabel ukuran perusahaan memiliki nilai terendah 28.13 yaitu PT. Total Bangun Persada pada tahun 2013, sedangkan nilai maksimal 34.38 yaitu PT. Bank Mandiri (Persero) pada tahun 2014, sedangkan rata-rata asset yang dimiliki oleh perusahaan yang digunakan sebagai sampel pada penelitian ini

mean 31.3371, standar deviasi 1.27686.

Variabel kepemilikan saham asing memiliki nilai terendah 0.00, nilai maksimal 0.93, mean 0,2283, standar deviasi 0.24676. Kepemilikan Saham Publik memiliki nilai terendah 0.00, nilai maksimal 0.91, mean 0.2283, standar deviasi 0.24676.

Sedangkan variabel kepemilikan saham publik memiliki nilai terendah 0.00, nilai maksimal 0,41, mean 0.1128, dengan standar deviasi sebesar 0.13022. Ini berarti bahwa kepemilikan saham publik rata-rata sampel yang digunakan pada penelitian ini adalah 11.28% saja.

C. Uji Normalitas

Pengujian normalitas bertujuan untuk menguji apakah data yang digunakan mempunyai distribusi normal atau tidak. Sebelum model regresi digunakan, terlebih dahulu dilakukan pengujian asumsi klasik untuk mengetahui keberartian hubungan antara variable independen dengan variable dependen (Ghozali, 2006).

Di dalam statistik parametrik distribusi data yang normal merupakan sebuah keharusan sebagai syarat mutlak yang harus terpenuhi. Pengujian normalitas yang dilakukan menggunakan uji Kolmogorov-Smirnov seperti yang terdapat pada Tabel 5.3.

Tabel 5.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 54

Normal Parametersa,b Mean .0000000

Std. Deviation .15469723 Most Extreme Differences Absolute .108 Positive .108 Negative -.082 Test Statistic .108 Asymp. Sig. (2-tailed) .172c

Berdasarkan hasil pengujian uji normalitas Kolmogorov-Smirnov pada tabel 5.3 menunjukkan bahwa nilai Asymp.Sig sebesar 0.172 lebih besar dari 0.05 yang artinya dapat disimpulkan bahwa nilai residual pada penelitian ini berdistribusi normal.

Gambar 5.1

Gambar 5.2

Penjelasan Uji normalitas dengan menggunakan grafik histogram dan P-plot SPSSadalah sebagai berikut:

Pada Gambar 5.1 menunjukkan bahwa titik-titik data penelitian tersebar di sekitar garis diagonal dan mengikuti arah garis diagonal, jadi hal tersebut menandakan data penelitian memenuhi asumsi normalitas.

Pada Gambar 5.2 menunjukkan bahwa titik-titik penelitian membentuk lonceng mengikuti grafik yang menandakan data penelitian telah memenuhi standar asumsi normalitas.

D. Uji Asumsi Klasik

Sebelum model regresi digunakan, terlebih dahulu dilakukan pengujian asumsi klasik untuk mengetahui keberartian hubungan antara variable independen dengan variable dependen (Ghozali, 2006). Penelitian ini hanya menggunakan tiga uji asumsi klasik yaitu uji normalitas, uji multikolinearitas

dan heteroskedastisitas. Peneliti melakukan uji autokorelasi karena data yang time series sehingga tidak memerlukan uji autokorelasi.

1. Uji Heteroskedastisitas

Uji heteroskedastisitas ini dimaksudkan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Hasil pengujian heteroskedastisitas dapat dilihat pada gambar 5.3 dibawah ini.

Gambar 5.3

Sumber: SPSS, data diolah oleh penulis (2016)

Pengujian ada tidaknya heteroskedastisitas dalam penelitian ini adalah dengan melihat grafik plot antara nilai prediksi variabel (ZPRED) dengan residualnya (SRESID). Dasar analisisnya adalah:

a. Jika pola pada grafik scatterplot, seperti titik yang membentuk pola yang teratur, maka hal tersebut mengindikasikan terjadinya heteroskedastisitas.

b. Jika pola pada grafik scatterplot, seperti titik yang menyebar dan tidak membentuk pola yang teratur di bawah angka 0 pada sumbu Y, maka membuktikan tidak terjadinya heteroskedastisitas.

Dari hasil gambar 5.3 di atas, jika dilihat pada titik penyebaran data, penyebaran data berada di atas 0 dan di bawah 0. Penyebaran tidak membentuk pola tertentu secara teratur. Dengan demikian dapat disimpulkan bahwa tidak terjadi indikasi adanya unsure heteroskedastisitas dalam penelitian ini.

Pengujian heteroskedastisitas lebih lanjut juga dilakukan dengan menggunakan uji Glejser dengan meregresikan data residual penelitian terhadap variabel-variabel penelitiannya, dengan dasar pengambilan (Ghozali, 2009) adalah:

a. Jika nilai t hitung lebih kecil dari t tabel, dan nilai signifikansi lebih besar dari 0.05, maka disimpulkan tidak terjadi heteroskedastisitas.

b. Jika nilai t hitung lebih besar dari t tabel, dan nilai signifikansi lebih kecil dari 0.05, maka dapat disimpulkan terjadi heteroskedastisitas.

Tabel 5.4

Hasil Uji Heteroskedastisitas

Model t Sig. Constant ROA Dkom Size KSA KSP 1.237 .740 1.640 -1.193 .573 1.240 .222 .463 .108 .239 .569 .221

Berdasarkan hasil pengujian pada Tabel 5.4 terlihat bahwa semua variabel independen dalam penelitian ini memiliki nilai sig lebih besar dari 0.05, hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas.

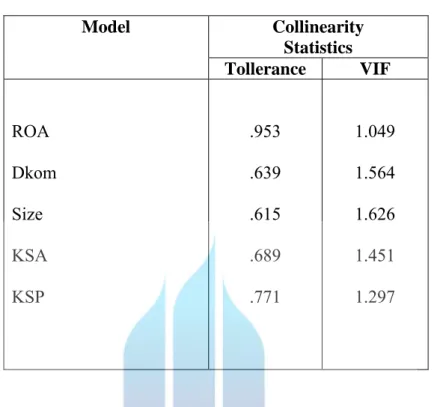

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas. Pada penelitian ini pengujian multikolinearitas dilihat dari nilai tolerance atau variance inflation factor (VIF). Jika nilai tolerance lebih dari 10 persen atau VIF kurang dari 10, maka dikatakan tidak ada multikolinearitas.

Tabel 5.5 Uji Multikolinearitas Model Collinearity Statistics Tollerance VIF ROA Dkom Size KSA KSP .953 .639 .615 .689 .771 1.049 1.564 1.626 1.451 1.297

Berdasarkan hasil pengujian yang ditunjukkan pada Tabel 5.5 terlihat bahwa nilai tolerancemenunjukan nilai tolerance atau TOL berada di antara 0 dan 1 dan jika TOL = 0, maka terdapat kolinearitas yang tinggi dan sempurna antara variabel independennya. Dari tabel diatas nilai tolerance untuk semua variabel independen pada penelitian ini lebih besar dari 0.10. Jika nilai TOL lebih besar dari 0.10 maka diartikan dalam model regresi yang digunakan tidak terdapat multikolinieritas. Selain itu multikolinieritas juga dapat dilihat dari nilai Variance Inflation Factor (VIF), jika nilai VIF lebih kecil dari 10 maka tidak terjadi multikolinieritas. Dengan demikian berdasarkan hasil analisis dengan menggunakan Tolerance (TOL) dan Variance Inflation Factor

(VIF), maka dapat disimpulkan bahwa model penelitian ini tidak terdapat multikolinieritas.

3. Uji Autokorelasi

Pengujian ini dilakukan dengan menggunakan uji Durbin-Watson. Nilai Durbin-Watson diperoleh sebesar 1,877 untuk mendekati autokorelasi dapat dilihat dari Tabel 5.6.

Tabel 5.6

Hasil Uji Auto Korelasi

dl du 4-du 4-dl dw

Nilai 1.367 1.768 2.232 2.833 1.785

Nilai du diperoleh sebesar 1,768 dan nilai di antara nilai du ≤ dw ≤ (4 – du) yang berarti tidak terjadinya autokorelasi.L sebesar 1,367. Nilai Durbin Watson sebesar 1,785 lebih besar dari nilai du = 1,768 dan kurang dari (4 – 1.768) = 2,2232.

Dengan demikian, dapat disimpulkan bahwa model regresi berada di antara nilai du ≤ dw ≤ (4 – du) = 1.768<1.785<2.223 yang berarti tidak terjadinya autokorelasi.

CSRi = 1. 088 + 0.959ROA + 0,812Dkom - 0,038 size +0,186 KSA+ 0,371 KSP +e E. Pengujian Hipostesis Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.088 .645 1.688 .098 ROA .959 .355 .344 2.701 .010 dkom .812 .264 .478 3.076 .003 size -.038 .022 -.267 -1.687 .098 ksa .186 .109 .256 1.710 .094 ksp .371 .195 .269 1.900 .063 a. Dependent Variable: CSRi

Setelah model regresi yang diajukan lolos dari uji normalitas dan uji klasik, maka dapat dilanjutkan ke pengujian hipotesis. Pengujian hipotesisdalam penelitian ini bertujuan untuk membuktikan secara ilmiah apakah variabel profitabilitas, ukuran komisaris independen, ukuran perusahaan, kepemilikan saham asing, dan kepemilikan sahampublik berpengaruh terhadap pengungkapan CSRyang dilakukan dengan model analisis regresi berganda, pengujian secara simultan (Uji-F), uji koefisien determinasi (R Square), dan pengujian signifikansi parameter individual (Uji-t).

1. Analisis Regresi Berganda

Adapun model persamaan regresi linear berganda yang dihasilkan pada penelitian ini adalah:

Dari hasil persamaan regresi di atas, dapat diartikan bahwa variabel (Y) Pengungkapan CSR dipengaruhi oleh variabel independen (profitabilitas, ukuran komisaris independen, ukuran perusahaan, kepemilikan saham asing, dan kepemilikan saham publik, dapat dijelaskan sebagai berikut:

a) Koefisien regresi untuk profitabilitas (ROA) sebesar 0,959 menyatakan bahwa setiap penambahan 1% profitabilitas akan menambah index pengungkapan CSR sebanyak 95,9%.

b) Koefisien regresi untuk komisaris independen (Dkom) sebesar 0,812 menyatakan bahwa setiap penambahan 1% ukuran perusahaan akan menurunkan index pengungkapan CSR sebanyak 81,2%.

c) Koefisien regresi untuk ukuran perusahaan (SIZE) sebesar -0,038 menyatakan bahwa setiap penambahan 1% ukuran perusahaan akan mengurangi index pengungkapan CSR sebanyak 3,8%.

d) Koefisien regresi untuk Kepemilikan Saham Asing (KSA) sebesar 0,186 menyatakan bahwa setiap penambahan 1% kepemilikan saham asing akan menambah index pengungkapan CSR sebanyak 18,6%.

e) Koefisien regresi untuk Kepemilikan Saham Publik (KSP) sebesar 0,371 menyatakan bahwa setiap penambahan 1% kepemilikan saham publik akan menambah index pengungkapan CSR sebanyak 37,1%.

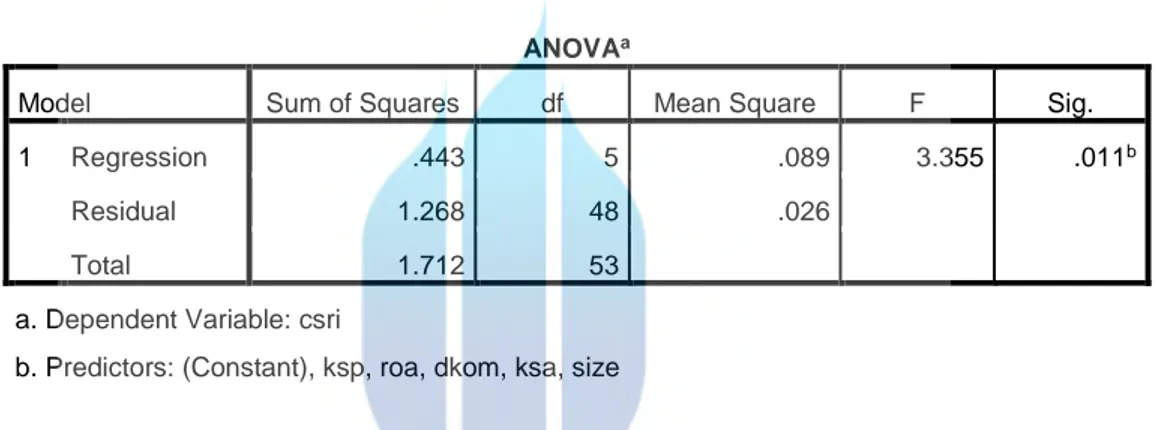

2. Uji Signifikansi Simultan (Uji Statistik F)

Pengujian ini dikenal dengan istilah uji ANNOVA, yang dilakukan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama atau simultan terhadap variabel dependen. Adapun hasil dari uji-F dapat dilihat Tabel 5.6 berikut ini:

ANOVAa

Model Sum of Squares df Mean Square F Sig. 1 Regression .443 5 .089 3.355 .011b

Residual 1.268 48 .026 Total 1.712 53

a. Dependent Variable: csri

b. Predictors: (Constant), ksp, roa, dkom, ksa, size

Tabel 5.6 diatas menunjukkan bahwa nilai F hitung sebesar 3,355 dengan nilai probablilitas sebesar 0.011. F hitung sebesar 3,355 memiliki nilai yang lebih besar dari F tabel sebesar 2,41 menunjukkan bahwa profitabilitas, ukuran komisaris independen, ukuran perusahaan, kepemilikan saham asing dan kepemilikan saham publik secara simultan berpengaruh terhadap pengungkapan CSR.

3. Uji Signifikan Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel terikat. Uji statistik t dalam penelitian ini digunakan untuk

melakukan pengujian hipotesis. Uji statistik t ditunjukan pada Tabel 5.7 berikut ini. Tabel 5.7 Hasil Uji t Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.088 .645 1.688 .098 ROA .959 .355 .344 2.701 .010 dkom .812 .264 .478 3.076 .003 size -.038 .022 -.267 -1.687 .098 ksa .186 .109 .256 1.710 .094 ksp .371 .195 .269 1.900 .063

Berdasarkan Tabel 5.7 dapat diketahui pengaruh secara parsial dari variabel–variabel Profitabilitas (ROA), Ukuran Komisaris Independen (Dkom), Ukuran Perusahaan(SIZE), Kepemilikan Saham Asing (KSA), dan Kepemilikan Saham Publik (KSP), dan Kepemilikan Saham Publik terhadap Pengungkapan CSR sebagai berikut:

1) Profitabilitas (ROA) memiliki koefisien sebesar 0,959 dan sig sebesar 0,010. Nilai t hitung sebesar 2,701> t tabel sebesar 1,677 dengan nilai sig yang lebih kecil dari 0,05, maka disimpulkan bahwa Profitabilitas (ROA) berpengaruh positif dan signifikan pada pengungkapan CSR.

2) Ukuran komisaris independen (Dkom) memiliki koefisien sebesar 0,812 dan nilai sig sebesar 0,003. Nilai t hitung sebesar 3,076> t tabel sebesar 1,677 dengan nilai sig yang lebih kecil dari 0,05maka

dapat disimpulkan bahwa ukuran komisaris independen berpengaruh positif dan signifikan terhadap pengungkapan CSR. 3) Ukuran Perusahaan (Size) memiliki koefisien sebesar -0,038 dan

nilai sig sebesar 0,098. Nilai sig yang lebih besar dari 0,05 dan koefisien yang negatif, menunjukkan bahwa Ukuran Perusahaan (Size)berpengaruh negatif tidak signifikan terhadap pengungkapan CSR. Namun pada taraf signifikansi 0,10 ukuran perusahaan mempunyai pengaruh negatif dan signifikan terhadap pengungkapan CSR.

4) Kepemilikan Saham Asing (KSA) memiliki koefisien sebesar 0,186 dan sig sebesar 0,094. Nilai t hitung sebesar 1,710> t tabel sebesar 1,677 dengan sig yang lebih besar dari 0,05 (α = 0,05) sebagai nilai signifikansi. Namun sig kepemilikan saham asing masih memiliki pengaruh signifikan jika dibandingkan dengan nilai alfa (α = 0,10). Dengan demikian dapat disimpulkan bahwa kepemilikan saham asing berpengaruh positif dan signifikan terhadap pengungkapan CSR.

5) Kepemilikan Saham Publik (KSP) memiliki koefisien sebesar 0,371 dan sig sebesar 0,063. Nilai t hitung sebesar 1,900> t tabel sebesar 1,677 dengan nilai sig yang lebih besar dari 0,05 (α=0,05). Namun sig kepemilikan saham asing masih memiliki pengaruh signifikan jika dibandingkan dengan nilai alfa (α = 0,10). Dengan demikian dapat disimpulkan bahwa kepemilikan saham publik berpengaruh positif signifikan terhadap pengungkapan CSR.

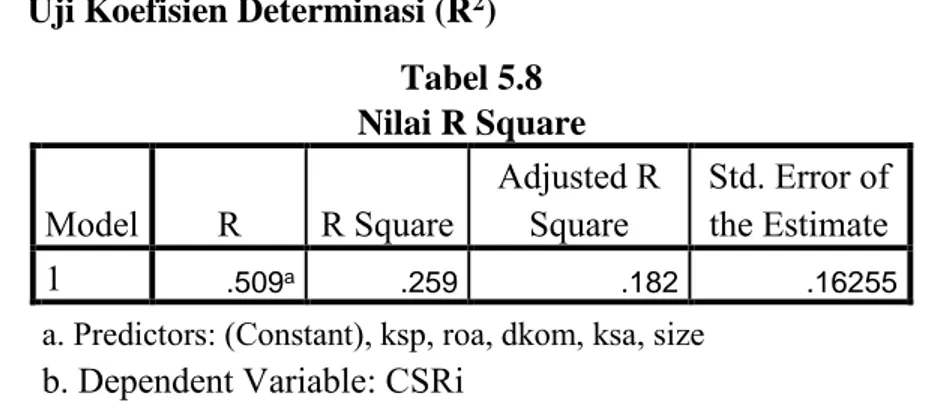

4. Uji Koefisien Determinasi (R2)

Penelitian ini menggunakan Adjusted R Square untuk menguji koefisien determinasi. Berdasarkan analisis regeresi berganda yang ditunjukkan tabel 5.8 dapat diketahui nilai Adjusted R Square sebesar 0.182 atau sebesar 18,2%. Hal ini menunjukkan variabel-variabel yang digunakan dalam penelitian ini yaitu Profitabilitas, Ukuran Komisaris Independen, Ukuran Perusahaan, Kepemilikan Saham Asing, dan Kepemilikan Saham Publik baru mewakili 18.2% faktor yang mempengaruhi Pengungkapan CSR di Indonesia. Ini berarti masih terdapat 81,8% faktor lain di luar faktor yang dipergunakan pada penelitian ini.

F. PEMBAHASAN

1) Pengaruh Profitabilitas terhadap pengungkapan CSR

Profitabilitas (ROA) memiliki koefisien sebesar 0,959 dan sig sebesar 0,010. Nilai t hitung sebesar 2,701 > t tabel sebesar 1,677 dengan nilai sig yang lebih kecil dari 0,05, yang maka disimpulkan bahwa Profitabilitas (ROA) berpengaruh positif dan signifikan pada

Tabel 5.8 Nilai R Square

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .509a .259 .182 .16255

a. Predictors: (Constant), ksp, roa, dkom, ksa, size b. Dependent Variable: CSRi

Pengungkapan CSR (H1 diterima). Dengan demikian pengaruh

profitabilitas terhadap pengungkapan CSR ini sejalan dengan penelitian terdahulu yang dilakukan oleh Maulida (2013), Nurkhin (2010), Indraswari dan Astika (2014), Santioso dan Chandra (2012) bahwa terdapat pengaruh yang signifikan antara profitabilitas perusahaan dengan pengungkapan CSR.

Menurut Kasmir (2014) rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. hal ini ditujukan oleh laba yang dihasilkan dari pejualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan. Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi. Salah satu cara untuk mengukur Profitabilitas suatu perusahaan adalah dengan membandingkan laba bersih perusahaan terhadap total aset (Kasmir, 2014).

Menurut Maulida (2013) profitabilitas merupakan ukuran keberhasilan manajemen sebagaimana ditunjukkan oleh laba yang dihasilkan oleh penjualan dan investasi. Dengan profitabilitas yang tinggi, secara otomatis akan memberikan kesempatan kepada manajemen perusahaan untuk melaksanakan CSR dan mengungkapkannya ke dalam laporan tahunan perusahaan. Hal ini

selaras dengan hasil penelitian yang dilakukan oleh Nurkhin (2010), Indraswari dan Astika (2014), Santioso dan Chandra (2012) yang menyatakan bahwa ada pengaruh profitabilitas perusahaan terhadap pengungkapan CSR.

Semakin tinggi profitabilitas perusahaan, maka akan semakin tinggi pula pengungkapan tanggung jawab sosial atau pengungkapan CSR yang akan dilakukan perusahaan tersebut. Hal ini disebabkan semakin sadarnya perusahaan dengan profitabilitas tinggi akan tanggung jawab sosialnya. Perusahaan sudah mulai menganggap penting keberadaaan pengungkapan CSR di dalam suatu perusahaan. Profitabilitas yang tinggi membuat perusahaan mempunyai kemampuan untuk mengeluarkan biaya pengungkapan CSR, profitabilitas yang tinggi juga berarti perusahaan tidak bermasalah dengan operasional yang berjalan sehingga perusahaan pada akhirnya dapat memikirkan hubungan baik dengan para stakeholders salah satunya adalah dengan melakukan kegiatan CSR serta mengungkapkannya sehingga hubungan baik perusahaan dan lingkungan serta para stakeholders yang lain dapat dipelihara. Hal ini sejalan dengan pernyataan bahwa aktivitas tanggung jawab sosial juga dapat meningkatkan hubungan perusahaan dengan para stakeholder yang pada akhirnya akan menjadi sebuah keuntungan ekonomi di kemudian hari (Monika dan Hertanti, 2008).

2) Pengaruh ukuran komisaris independen terhadap pengungkapan

CSR

Dalam penelitian ini, ukuran komisaris independen (Dkom) memiliki koefisien sebesar 0,812 dan nilai sig sebesar 0,003. Nilai t hitung sebesar 3,076 > t tabel sebesar 1,677 dengan nilai sig yang lebih kecil dari 0,05, maka dapat disimpulkan bahwa ukuran komisaris independen berpengaruh positif dan signifikan terhadap pengungkapan CSR, dengan kata lain H1 diterima.

Keberadaan komisaris independen (Dkom) di dalam suatu organisasi diangkap penting sebagai wujud tata kelola perusahaan yang baik. Dengan adanya komisaris independen dengan tingkat pengetahuan dan profesionalisme yang baik dan sesuai bidangnya akan dipercaya publik bahwa komisaris independen tersebut ikut mengawasi jalannya operasional suatu perusahaan, sehingga mengedepankan keterbukaan informasi yang akan sangat dibutuhkan oleh para stakeholders (Santioso, 2012).

Keberadaan Komisaris Independen dimaksudkan untuk menciptakan iklim yang lebih objektif dan independen, dan juga untuk menjaga “fairness” serta mampu memberikan keseimbangan antara kepentingan pemegang saham mayoritas dan perlindungan terhadap kepentingan pemegang saham minoritas, bahkan kepenting para stakeholder lainnya sekaligus “the interest of the whole company” (Rudito dan Familola, 2013). Penelitian ini sejalan dengan penelitian

yang dilakukan oleh Sembiring (2005) menyatakan bahwa semakin besar jumlah anggota komisaris, maka pengendalikan dan pelaksanaan pengawasan kepada manajeman perusahaan menjadi lebih efektif. Jika dikaitkan dengan pengungkapan tanggung jawab sosial perusahaan, tekanan terhadap manajemen untuk mengungkapkan tanggung jawab sosial perusahaan juga akan semakin besar.

Dengan demikian hasil penelitian ini sejalan dengan penelitian terdahulu yang dilakukan Santioso dan Chandra (2012); Sembiring (2012) yang menyatakan bahwa ukuran komisaris independen dalam suatu perusahaan berpengaruh terhadap pengungkapan CSR.

3) Pengaruh ukuran perusahaan terhadap pengungkapan CSR

Ukuran Perusahaan (Size) memiliki koefisien sebesar -0,038 dan nilai sig sebesar 0,098. Nilai sig yang besar dari 0,05 dan koefisien yang negatif, menunjukkan bahwa Ukuran Perusahaan (SIZE) berpengaruh negatif terhadap Pengungkapan CSR (H1 ditolak). Hasil

penelitian menunjukkan bahwa ukuran perusahaan berpengaruh negatif terhadap pengungkapan CSR yang berarti pengungkapan CSR tidak bergantung kepada besar kecilnya ukuran perusahaan. Penelitian ini tidak berhasil mendukung teori legitimasi yang meyakini bahwa perusahaan besar akan mengungkapkan tanggung jawab sosial yang lebih tinggi dibandingkan perusahaan yang lebih kecil agar tetap mendapat respon positif dari pihak-pihak di luar perusahaan seperti para investor sehingga aktivitas usahanya dapat berjalan lancar. Tidak

berpengaruhnya ukuran perusahaan terhadap pengungkapan CSR ini bisa saja dipengaruhi oleh kesadaran management perusahaan terhadap lingkungannya yang masih kurang sehingga perlu adanya kesadaran yang lebih tinggi dari masing-masing management perusahaan untuk lebih dapat memperhatikan tentang tanggung jawab usahanya terhadap dampak yang ditimbulkan dari kegiatan usahanya.

Hasil penelitian ini sesuai dengan teori legitimasi, yang menyatakan perusahaan akan berusaha menaati peraturan dan norma-norma yang ada dalam masyarakat termasuk Undang-Undang No. 40 tahun 2007 agar keberadaan perusahaan dapat diterima di tengah masyarakat. Adanya Undang-Undang No. 40 tahun 2007 turut menciptakan iklim penerapan kegiatan CSR bagi seluruh perusahaan publik secara wajib dan tidak lagi bersifat sukarela sehingga ukuran perusahaan di duga menjadi kurang relavan terhadap pengungkapan CSR.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Anggraini (2006) yang menyatakan bahwa ukuran perusahaan berpengaruh negatif terhadap pengungkapan CSR.

4) Pengaruh kepemilikan saham asing terhadap pengungkapan CSR

Kepemilikan Saham Asing (KSA) memiliki koefisien sebesar 0,186 dan sig sebesar 0,094. Nilai t hitung sebesar 1,710> t tabel sebesar 1,677 dengan sig yang lebih besar dari 0,05 (α = 0,05) sebagai nilai signifikansi. Namun sig kepemilikan saham asing masih

memiliki pengaruh signifikan jika dibandingkan dengan nilai alfa (α = 0,10). Dengan demikian dapat disimpulkan bahwa kepemilikan saham asing berpengaruh positif dan signifikan pada tingkat 0,10 terhadap pengungkapan CSR (H1 diterima).

Hasil ini sesuai dengan penelitian yang dilakukan Sari (2012) yang mengatakan bahwa terdapat hubungan yang positif antara kepemilikan saham asing dan pengungkapan tanggung jawab sosial perusahaan. Dengan demikian penelitian ini bertentangan dengan penelitian yang dilakukan oleh Yuliani (2014) yang menyatakan bahwa kepemilikan asing tidak berpengaruh terhadap pengungkapan CSR (H1 ditolak).

Menurut Indraswari dan Mimba (2013) Kepemilikan Saham Asing merupakan proporsi kepemilikan saham perusahaan yang ada di Indonesia oleh pihak asing baik individu maupun lembaga. Menurut Soliman et al. (2012), investor asing akan cenderung menekan manajer untuk membuat keputusan yang bertanggung jawab secara sosial agar tidak kehilangan investasi karena kebangkrutan atau peraturan/sanksi hukum. Kepemilikan saham asing dalam penelitian ini mampu mendorong perusahaan untuk melakukan pengungkapan CSR. Argumentasi bahwa kepemilikan saham asing dapat mendorong perusahaan untuk lebih terbuka dan ikut mendorong pengungkapan CSR sebagai wujud kepedulian terhadap lingkungan dan sekitar di dalam penelitian ini dapat dibuktikan pada penelitian ini.Kepemilikan

asing di Indonesia mulai memperhatikanmasalah lingkungan sebagai hal penting untuk diungkapkan dalam laporan perusahaan.

5) Pengaruh kepemilikan saham publik terhadap pengungkapan

CSR

Berdasarkan hasil uji t, variabel kepemilikan saham publik (KSP) memiliki nilai koefisien 0.371dan sig sebesar 0,063.Nilai t hitung sebesar 1,900> t tabel sebesar 1,677 dengan nilai sig yang lebih kecil dari 0,05 (α = 0,05). Namun pada nilai sig tersebut masih signifikan dengan tingkat signifikansi 0,10 (α=0,10). Dengan demikian dapat disimpulkan bahwa pada tingkat signifikansi 0,10 kepemilikan saham publik berpengaruh positif dan signifikan terhadap pengungkapan CSR.

Sehingga penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Sari (2012) Adantara (2013) yang menemukan bahwa kepemilikan saham publik berpengaruh terhadap pengungkapan CSR. Hasil ini tidaksejalan dengan penelitian sebelumnya yang dilakukan Indraswari dan Astika (2014) menunjukkan bahwa kepemilikan saham publik tidak berpengaruh terhadap pengungkapan CSR.

Otoritas bursa resmi mewajibkan emiten agar jumlah saham yang dimiliki oleh pemegang saham bukan pengendali dan bukan pemegang saham utama, paling kurang 50 juta saham dan paling kurang 7,5% dari jumlah saham dalam modal disetor. Selain itu, jumlah pemegang

saham paling sedikit 300 pemegang saham yang memiliki rekening efek di anggota bursa efek. Dua hal itu merupakan syarat agar perusahaan tercatat bisa tetap tercatat di bursa dan wajib dipenuhi dalam jangka waktu paling lambat 24 bulan (2 tahun) terhitung sejak diberlakukannya keputusan ini (30 Januari 2014).Aturan ini tertuang dalam Lampiran I Surat Keputusan Direksi PT Bursa Efek Indonesia No.Kep-00001/BEI/01-2014 seperti dikutip, Kamis (23/1/2014).

Kepemilikan saham publik di dalam penelitian ini dapat mendorong pengungkapan CSR sehingga penelitian ini dapat mendukung argumentasi bahwa perusahaan publik akan secara sukarela melaksanakan CSR dan mengungkapkannya sebagai wujud tanggungjawab sosial terhadap lingkungan yang diakibatkan kegiatan usahanya.

Semakin besar kepemilikan saham publik yang beredar, maka mengindikasikan semakin banyaknya kegiatan operasional perusahaan yang diketahui oleh publik. Sehingga menurut Hasibuan (2001). Rasio kepemilikan publik yang tinggi diprediksikan akan melakukan tingkat pengungkapan sosial yang lebih, hal ini dikaitkan dengan tekanan dari pemegang saham, agar perusahaan lebih memperhatikan tanggung jawabnya terhadap masyarakat.