66

PERTIMBANGAN COSTS OF SUSTAINABLE PROMOTIONAL MEDIA

(CSPM) YANG EFEKTIF: LANGKAH MENDONGKRAK OMZET PENJUALAN PRODUK ATAU JASA (Suatu Studi Pada Pt. Prima Yasa

Malang Mulai Tahun 2011 S/D 2015)

Dr. H. Moh.Nasikh, SE, M.Si Dosen STIE Indonesia Malang

Email: m.nasikh@gmail.com

ABSTRACT

Every huge or small govermental or non-govermental companies, especially which their orientations are ‘profit oriented’ usually try to sell their products marketable, and their marketing can be marketed well, so the ways to market their products must be needed maximal efforts to apply effectively promotional principals included using efficiently and effectively ‘promotional media’ to get or to reach great selling volume and maximum profits. The four kinds of procedures are abreviated ‘AIDA’ those are Attention (to make attention to pre-consumers and pre-customers), Interest (to appear and establish interest), Desire (to grow up needs or desires), and Action (act to do purchasing). Those procedures can not be separated with permanently of applying promotion ways, those are: (1). The marketing department accomplishes ‘door to door’ selling, that is called ‘personal

selling’, (2). It also uses mass-media to do its promotion, that is called ‘mass

selling’, and (3). It also does selling promotion or generally called ‘sales

promotion’. In order to the product which sold rightly marketable, so before that the company must do effectively marketing mix, consists of product, price, promotion, and place. Considering by using that 4-P and choosing or fitting with effectively promotional media or tools, in this case by using and considering 12 kinds of promotional tools or media by buyer’s market orientation, so the product which sold is hoped well marketable. Finally, 12 kinds of promotional media or tools can be called ‘sustainable promotional media’ (Philip Kotler, 2002: 684). To apply effectively promotional media or tools, so in the case of choosing and deciding them must care of cost allocation and effectively costs of sustainable promotional media according with companies needs to the sale volume can be inceased proportionally.

Keywords: AIDA, personal selling, mass selling, sales promotion, marketing mix,

buyer’s market orientation, costs of sustainable promotional media.

PENDAHULUAN

Pada setiap organisasi atau perusahaan (pemerintah atau swasta) baik besar maupun kecil, terutama yang berorientasi pada keuntungan (profit oriented) selalu berusaha dalam

menjual produk atau jasanya selalu ingin laku dan terjual, demikian juga halnya pemasaran (marketing) produk atau jasa yang dijual diharapkan selalu

67 memasarkan produk atau jasa tersebut diperlukan usaha maksimal untuk menerapkan prinsip-prinsip promosi

(promotional principles) yang efektif, termasuk menggunakan media promosi

(promotional media) yang efisien dan efektif untuk memperoleh omzet penjualan atau keuntungan yang maksimal. Menurut Wasis (1997: 153) bahwa penerapan promosi yang baik, dipersyaratkan dengan 4 (empat) macam langkah promosi, maka promosi tersebut harus dapat menarik ‘target market’ untuk melakukan pembelian (purchase). Oleh karenanya bagian pemasaran di suatu perusahaan harus dapat memahami segi-segi kejiwaan dan tingkah laku dari ‘target market’ tersebut. Keempat langkah tersebut sering disingkat ‘AIDA’ yaitu

Attention (menarik perhatian calon pembeli), Interest (menimbulkan dan mempertahankan minat), Desire

(membangkitkan keinginan), dan

Action (tindakan melakukan pembelian). Langkah-langkah promosi tersebut tidak dapat terlepas dengan cara-cara yang baku dalam pelaksanaan promosi, yaitu (1). Perusahaan melakukan tugas penjualan secara

keliling atau ‘door to door’ yang sering juga disebut dengan ‘personal selling’, (2). Perusahaan menggunakan media massa dalam melakukan promosinya, atau sering juga disebut dengan ‘mass selling’, atau ‘advertising’ (periklanan) dan yang (3). Perusahaan melakukan promosi penjualan, atau sering juga disebut dengan ‘sales promotion’. Agar supaya produk yang dijual betul-betul

laku di pasar, maka sebelumnya perusahaan harus melakukan bauran pemasaran (marketing mix) yang tepat yang terdiri dari 4-P, yaitu: product

(produksi), price (harga), promotion

(promosi) dan place (tempat atau saluran distribusi). Dengan mempertimbangkan ke-4 P tersebut dan memilih atau menyesuaikan alat atau media promosi yang tepat dengan mempertimbangkan pada biaya media atau atau alat promosi yang berkelanjutan atau sering disebut dengan Costs of Sustainable Promotional Media (CSPM) dalam hal ini dengan menggunakan atau mempertimbangkan dari 12 macam media atau alat promosi (promotional tools or media) yang borientasi pada pasar pembeli (buyer’s market), maka produk atau jasa yang dijual diharapkan akan marketable (laku dijual) dengan baik. Maka ke-12 macam media atau alat promosi tersebut oleh Philip Kotler (2002: 684)

disebut ‘Biaya Alat / Media Promosi

yang Berkelanjutan (CSPM) yang merupakan singkatan dari ‘costs of

68 ditingkatkan dengan signifikan, permasalahannya karena ada media-media promosi yang memerlukan biaya yang besar tetapi tidak banyak mempengaruhi kenaikan omzet penjualan suatu produk atau jasa, sebaliknya ada pula media promosi yang memerlukan biaya yang tidak terlalu besar (relatif terjangkau) tapi cukup banyak mempengaruhi kenaikan omzet penjualan. Dengan perhitungan yang comprehensive (menyeluruh) terhadap penetapan media atau alat promosi dan perhitungan biaya alat promosi (costs of sustainable promotional media) yang efisien dan efektif tersebut, maka jumlah barang dan nilai barang (omzet penjualan) dari barang yang dijual dapat meningkat dengan signifikan, yang akhirnya keuntungan perusahaan akan dapat ditingkatkan pula. Perhitungan biaya alat atau media promosi yang baik dan efektif inilah yang akan mampu mempengaruhi naiknya omzet penjualan, atau dengan cara penetapan biaya alat atau media promosi yang efektif, maka akan dapat meningkatkan omzet penjualan suatu produk atau jasa perusahaan. Biasanya atau secara umum, perusahaan dalam melaksanakan semua aktifitas pemasarannya, seringkali belum memikirkan secara seksama adanya pengaruh antara penetapan biaya alat atau media promosi dengan omzet penjualan, dimana dengan penetapan biaya alat atau media promosi yang efektif akan dapat mempengaruhi naiknya omzet penjualan produk,

karena pemilihan alat atau media promosi yang tepat merupakan faktor yang sangat penting atau menentukan keberhasilan yang paling utama bagi perusahaan, dan dengan keberhasilan perusahaan melakukan pengkajian terhadap penetapan biaya dan alat atau media promosi akan banyak mempengaruhi kesejahteraan atau kemakmuran (welfare) suatu perusahaan. Untuk mencapai tujuan dan target tersebut, maka salah satu kunci yang paling utama adalah menetapkan anggaran dan biaya

69 mengambil keputusan pembelian kepada calon pembeli (konsumen atau langganan), disamping itu juga mereka belum mampu memberikan dorongan, pengaruh dan informasi yang lengkap tentang produk-produk yang dijual kepada calon pembeli.

Sebelum penulis membahas lebih jauh tentang permasalahan yang ada, terlebih dahulu penulis akan mengemukakan dasar-dasar teori yang merupakan landasan yang ada hubungannya dengan permasalahan yang ada. Landasan teori ini sangat penting sebagai pedoman untuk memecahkan masalah. Menurut William J.Stanton dalam Pride / Ferrell (1987: 7) bahwa marketing adalah sistem dari kegiatan-kegiatan bisnis secara total yang dirancang untuk merencanakan, menetapkan harga, mempromosikan, dan mendistribusikan produk-produk dan jasa-jasa yang memuaskan keinginan pada langganan-langganan potensial dan yang ada. Masalah yang penting dan utama bagi perusahaan adalah masalah pemasaran

(marketing) yang merupakan ujung-tombak bagi perusahaan, dan salah satu hal yang paling penting dalam pemasaran adalah promosi. Promosi adalah suatu cara yang bertujuan agar barang yang ditawarkan dapat terjual sebanyak mungkin. Banyak cara untuk menjual barang atau jasa, tetapi tidak setiap cara tepat untuk suatu barang. Artinya ada cara yang paling tepat untuk menjual suatu barang. Oleh karena itu dalam pemilihan cara yang tepat tidak bisa terlepas dengan

70 promosi yang diperlukan, sudah cukup efektifkah biaya alat atau media promosi yang digunakan tersebut. Dalam pengkajian evaluasi biaya alat atau media promosi tersebut bisa jadi biaya yang digunakan untuk promosi penjualan sudah tidak efektif lagi, atau justru mengalami pemborosan, yang pada akhirnya tidak mempengaruhi kenaikan omzet penjualan, tapi justru penurunan omzet penjualan. Menurut Basu Swastha (1983: 144) bahwa manajer pemasaran dapat mengadakan analisis anggaran biaya alat atau media promosi untuk menentukan ‘profitability’ (kemampuan untuk mendapatkan laba atau keuntungan perusahaan), daerah penjualannya,

product line (barang yang sejenis)-nya dan unit-unit promosi yang lainnya. Analisis biaya alat atau media promosi merupakan studi mendalam tentang masalah biaya operasi di lapangan dari laporan rugi laba perusahaan, juga untuk berbagai macam pos biaya, manajer pemasaran suatu perusahaan dapat membuat sasaran yang dianggarkan, dan kemudian menganalisis variasi-variasi antara biaya alat atau media promosi yang dianggarkan dengan biaya yang sesungguhnya. Sehingga menurut Philip Kotler (2002: 687) bahwa kepentingan dilakukannya evaluasi atau pengkajian biaya alat atau media promosi adalah untuk mengembangkan program pemilihan alat atau media promosi secara terus menerus atau berkelanjutan (choice program of sustainable promotional media),

mengadakan pengujian awal program pemilihan alat atau media promosi penjualan yang dilakukan (menguntungkan atau tidak), menerapkan dan mengendalikan program alat atau media promosi yang dipilih, dan mengevaluasi hasil pemilihan alat atau media promosi yang telah digunakan (seberapa jauh pengeluaran biaya alat atau media promosi mempunyai dampak terhadap omzet penjualan produk atau jasa yang dijual).

METODE Jenis Penelitian

Dalam kajian empiris dan teoritis yang dilakukan oleh para ahli atau peneliti sebelumnya bahwa model kajian ini termasuk dalam kajian yang bersifat hubungan (assosiative study),

atau adanya hubungan antara penetapan biaya alat atau media promosi penjualan (CSPM) dengan omzet penjualan produk barang dan jasa yang dijual. Dengan semakin efektifnya penetapan CSPM, maka omzet penjualan akan semakin meningkat. Hubungan antara pentingnya penetuan atau penetapan biaya alat atau media promosi penjualan (CSPM) yang tepat dan efektif dengan omzet penjualan tersebut bersifat interaktif atau timbal balik (reciprocal) atau bersifat sebab-akibat yang dapat diperbandingkan

71 peningkatan, demikian juga sebaliknya bila biaya alat atau media promosi (CSPM) mengalami penurunan, maka omzet penjualan juga akan mengalami penurunan.. Sesuai dengan kajian teoritis menurut Suharsimi Arikunto (2002: 108) bahwa untuk mengkaji identifikasi variabel lebih mendalam dapat diperoleh data dengan cara meneliti dari sisi populasi responden secara keseluruhan sebagai objek kajian yang mempunyai karakteristik dan kualitas tertentu untuk dipelajari dan kemudian ditarik kesimpulannya (metode induksi), sedangkan cara yang lain dapat diperoleh data dengan cara meneliti dari sisi sampel (contoh sebagian populasi), yaitu merupakan sebagian dari objek kajian yang mempunyai karakteristik dan kualitas yang sama dengan keseluruhan objek yang kemudian dapat dijadikan kesimpulan secara umum (metode deduksi). Dari dua metode tersebut, peneliti memilih metode deduksi yaitu dengan cara mengadakan observasi, survey dan wawancara di bagian pemasaran pada suatu perusahaan yang menjadi objek penelitian (PT. Prima Yasa Malang), sehingga dengan perolehan data tersebut dapat diperoleh data konkrit dari hasil penjualan (dalam unit), realisasi penjualan (dalam nilai), produksi dan hasil produksi, realisasi produksi, serta anggaran biaya alat atau media promosi yang disediakan yang pada akhirnya dapat ditarik kesimpulan secara umum.

Definisi Operasional dan Variabel Penelitian

Secara kajian empiris bahwa kajian ini dapat digolongkan menjadi dua kelompok kategori yang utama, yaitu:

Variabel bebas (independent variable) atau X, adalah tipe variabel yang secara langsung mempengaruhi pada variabel terikat, atau tidak tergantung pada variabel yang lain.

Variabel terikat (dependent variable) atau Y, adalah tipe variabel yang keadaannya merupakan hasil dari dari pengaruh variabel bebas, atau variabel yang sangat tergantung dari variabel yang lain.

72

Data Penelitian

Untuk memperoleh data tentang biaya alat atau media promosi penjualan yang berkelanjutan (CSPM)

dari tahun ke tahun, omzet penjualan dan jumlah produksi yang dihasilkan, maka dapat dilihat secara riel (nyata) hal yang terjadi di perusahaan PT. Prima Yasa Malang. Sebagai contoh dapat diketemukan data omzet penjualan barang (tentang jumlah barang dalam unit dan nilai barang dalam rupiah) dari tahun 2011 sampai dengan tahun 2015 sebagai berikut:

Indikator-indikator CSPM

Menurut Philip Kotler (2002: 683) manajer pemasaran atau perencana promosi harus memperhitungkan jenis pasar, tujuan promosi penjualan, kondisi persaingan, dan efektifitas biaya dari tiap-tiap alat atau media promosi yang digunakan. Menurut beliau bahwa alat atau media promosi penjualan dapat dibedakan menjadi dua bagian yang utama, yaitu promosi produsen (producers promotion) dan promosi pengecer

(retailers promotion). Yang pertama, digambarkan dengan penggunaan potongan harga (cash discount), yang sering digunakan oleh industri otomotif, hadiah untuk memotivasi, test drive dan pembelian, serta kredit tukar tambah bernilai tinggi. Yang kedua, digambarkan dengan pengurangan harga (cost reducing), iklan tentang keistimewaan produk, kupon pengecer, dan undian / premi pengecer.

Menurut John C. Totten dan Martin P. Block (1994: 69 – 70) bahwa promosi penjualan tampak paling efektif bila digunakan bersama-sama dengan periklanan (advertising). Dalam suatu studi menurut mereka bahwa promosi harga (price promotion) saja mampu menghasilkan 15 % kenaikan volume penjualan. Saat dikombinasikan (dikompilasikan) dengan iklan, volume penjualan meningkat 19 %, dan saat dikombinasikan dengan iklan dan pajangan di toko tempat pembelian (POP) volume penjualan meningkat 24 %. Adapun menurut Philip Kotler (2002: 684) bahwa Costs of Sustainable Promotional Media

(CSPM) adalah sebagai berikut:

1. Sampel, adalah tawaran gratis atas sejumlah produk atau jasa, dan cara pengiriman sampel dapat dikirim dari rumah ke rumah, dikirim melalui pos, diambil di toko, disertkan pada produk lain, atau ditampilkan dalam suatu tawaran iklan.

2. Kupon, adalah sertifikat yang memberikan hak kepada pemegangnya untuk mendapatkan pengurangan harga seperti yang tercetak bila membeli produk tertentu, caranya dapat dikirim, disertakan atau dilampirkan pada produk, atau diselipkan dalam iklan di majalah dan Koran.

3. Tawaran Pengembalian Tunai

(Rabat), adalah dengan

73 pada saat di toko pengecer, atau

konsumen mengirim ‘bukti

pembelian’ tertentu kepada

produsen manufaktur, dan produsen mengembalikan sebagian dari harga beli melalui pos.

4. Paket Harga (transaksi potongan rupiah), adalah menawarkan kepada konsumen penghematan dari harga biasa dengan mendapatkan suatu produk yang tertera pada label atau kemasan. Paket Harga ini ada dua macam, yaitu:

Paket pengurangan harga

(reduced-price pack) yaitu paket tunggal yang dijual dengan pengurangan harga (seperti beli satu dapat dua), Paket ikatan (banded pack)

yaitu dua produk yang berhubungan digabungkan bersama (seperti sikat gigi dan pasta gigi).

5. Premi (hadiah), adalah barang yang ditawarkan dengan biaya yang relatif rendah atau gratis sebagai insentif bila membeli produk tertentu. Premi atau hadiah ini dapat berbentuk tiga macam, yaitu:

Premi berbentuk paket (with-pack premium)

Premi pos gratis (free-in-the mail-premium)

Premi yang diuangkan sendiri

(self-liquidating premium)

6. Hadiah (kontes, undian,

permainan), adalah tawaran kesempatan untuk memenangkan

uang tunai, perjalanan atau barang karena membeli sesuatu.

7. Hadiah Loyalitas Langganan, adalah hadiah berupa uang tunai atau bentuk lain yang proporsional dengan loyalitas seorang atau sekelompok pemasok, contoh perusahaan penerbangan menawarkan program frequent flier

(hadiah bagi yang sering terbang). 8. Percobaan Gratis, adalah dengan

cara mengundang calon pembeli untuk mencoba produk tertentu secara cuma-cuma dengan harapan mereka akan membeli produk tersebut. Contoh penjual mobil menyediakan test drive gratis untuk membangkitkan minat beli.

9. Garansi Produk, adalah janji yang diberikan oleh penjual baik secara eksplisit maupun implisit bahwa produknya akan bekerja sesuai spesifikasi atau jika produknya gagal, penjual akan memperbaiki, atau mengembalikan uang pelanggan selama periode tertentu. 10.Promosi Gabungan, adalah

74

11.Promosi-Silang, adalah

menggunakan suatu merek barang tertentu untuk mengiklankan merek barang lain yang tidak laku.

12.Pajangan dan Demonstrasi di Tempat Pembelian (Point-of – Purchase) atau (POP), adalah pajangan dan demonstrasi yang berlangsung di tempat pembelian atau penjualan.

Tujuan dan Sasaran CSPM

Penentuan biaya alat atau media promosi mempunyai beberapa tujuan yang utama. Tujuan penentuan biaya alat atau media promosi penjualan diderivatifkan (diturunkan) dari tujuan biaya promosi yang lebih luas, yang diturunkan dari tujuan biaya pemasaran yang lebih mendasar, yang dikembangkan untuk pemasaran produk atau jasa yang dijual. Menurut Philip Kotler (2002: 683) bahwa tujuan spesifik yang ditetapkan untuk biaya alat atau media promosi penjualan yang berkelanjutan (CSPM) tersebut akan berbeda sesuai dengan jenis pasar sasaran. Ada tiga sasaran yang ingin dicapai, yaitu:

1. Terhadap Konsumen, tujuannya meliputi mendorong pembelian dalam jumlah unit yang lebih besar, menciptakan percobaan produk diantara orang yang bukan pemakai, dan menarik orang yang sering berganti merek jauh dari pesaing.

2. Terhadap pengecer, tujuannya mencakup membujuk pengecer supaya menjual produk-produk

baru dan menyimpan level atau tingkat persediaan yang lebih tinggi, mendorong pembelian barang diluar musim, mendorong penyimpanan

produk-produk yang

berhubungan, mengimbangi promosi pesaing, membangun kesetiaan merek, serta memasuki toko-toko eceran baru.

3. Terhadap wiraniaga, tujuannya

mencakup bagaimana

mendorong dukungan terhadap produk atau model baru, mendorong lebih banyak calon pelanggan, dan mendorong penjualan barang diluar musim.

Analisis Indikator dan Kepentingan Omzet Penjualan

75 Nilai barang (dalam rupiah). Dalam menganalisis volume penjualan ini, manajer atau bagian pemasaran dapat membandingkan volume penjualan dengan sasaran perusahaan dan dengan penjualan produk industri lain. Menurut Basu Swastha (1983: 136) bahwa omzet penjualan mempunyai kepentingan yang dapat digunakan untuk mengukur permintaan pasar, dengan menggunakan volume fisik maupun volume rupiah. Dengan mendasarkan kepada kedua faktor tersebut (fisik dan rupiah), maka dapat dibuat suatu prosentase (%) untuk menyatakan permintaan pasarnya.

Model Analisis

Dengan kajian teoritis dan empiris, tampak jelas bahwa penetuan biaya alat atau media promosi yang berkelanjutan (CSPM) mempunyai hubungan yang signifikan (berarti) terhadap omzet penjualan dalam bentuk jumlah barang yang terjual atau nilai (pendapatan) yang diterima oleh perusahaan. Setelah melihat dari beberapa perusahaan yang menerapkan pemasaran terhadap barang dan jasanya dapat dianalisa untuk sementara (sebagai model analisis) bahwa: (1) Banyak perusahaan yang memproduksi barang atau jasa dengan segala macam spesifikasinya menggunakan alat-alat atau media promosi (the promotional media) yang belum sesuai dengan teori Philip Kotler (2002; 684), (2). Sebenarnya menunjukkan besar atau banyaknya pengaruh antara biaya alat atau media promosi yang berkelanjutan

(costs of sustainable promotional media) yang digunakan dengan omzet penjualannya, yaitu semakin besar biaya alat atau media promosi yang dikeluarkan oleh perusahaan dalam rangka untuk memacu atau mendongkrak penjualan, maka akan semakin besar jumlah (omzet) penjualan barang yang terjual dan semakin besar nilai (pendapatan) dari barang yang terjual oleh perusahaan.(3). Bagaimana pemilihan atau penentuan biaya alat promosi penjualan yang ideal sesuai dengan teori CSPM(Philip Kotler, 2002: 684).

Kerangka Pemikiran

Biaya alat atau media promosi adalah merupakan pengorbanan dalam bentuk nilai rupiah yang dikeluarkan untuk mempengaruhi jumlah calon langganan atau konsumen untuk melakukan pembelian secara berulang

(repurchasing). Sedangkan omzet atau volume penjualan adalah merupakan jumlah unit penjualan atau nilai penjualan barang atau jasa yang telah dibeli oleh konsumen atau langganan.

76 permainan), hadiah loyalitas langganan, percobaan gratis, garansi produk, promosi gabungan, promosi silang, pajangan dan demonstrasi di tempat pembelian (Point-of- Purchase

– POP), maka omzet penjualan produk atau jasa juga akan mengalami peningkatan dengan ditunjukkan dari jumlah barang yang dibeli oleh konsumen atau langganan semakin bertambah banyak, juga nilai barang yang dibeli oleh mereka akan semakin besar. Keadaan yang demikian itulah yang merupakan hubungan sebab-akibat (causality) antara penentuan biaya alat atau media promosi (CSPM) dengan omzet penjualan.

Jadi dapat dikatakan bahwa dengan peningkatan biaya alat promosi atau media (CSPM) yang efektif akan dapat memberikan pengaruh kepada peningkatan omzet penjualan suatu produk atau jasa. Dari penjelasan tersebut menjadi jelas bahwa manajer atau bagian pemasaran yang mampu menetapkan tambahan biaya alat atau media promosi yang efektif (sesuai dengan sasaran) maka akan mempengaruhi peningkatan omzet penjualan yang pada akhirnya pendapatan atau keuntungan perusahaan akan mengalami peningkatan, dan selanjutnya kesejahteraan atau kemakmuran

(welfare) perusahaan akan mengalami peningkatan pula.

Kegiatan Promosi dan Daerah Pemasaran

77 perusahaan ini. Bila dilihat dari penetapan biaya alat atau media promosi penjualan atau pemasaran yang digunakan digabungkan seluruhnya, tidak dipilah-pilah atau dipisahkan mana yang sangat efektif, efektif, kurang efektif dan tidak efektif, padahal mestinya biaya alat atau media promosi harus disendirikan dan dipsah dari biaya pemasaran. Sebagai contoh biaya alat atau media promosi dan sekaligus biaya pemasaran yang dipakai atau digunakan oleh PT.Prima Yasa Malang memakai ketentuan sebagai berikut:

1. Untuk daerah pemasaran wilayah Bali digunakan biaya promosi atau pemasaran sebesar ± 25 % dari total pengambilan atau pemesanan barang.

2. Untuk daerah pemasaran wilayah Jakarta digunakan biaya promosi atau pemasaran sebesar ± 20 % dari total pengambilan atau pemesanan barang.

3. Untuk daerah pemasaran wilayah Surabaya digunakan biaya promosi atau pemasaran sebesar ± 15 % dari total pengambilan atau pemesanan barang.

4. Untuk daerah pemasaran wilayah Nganjuk, Kertosono dan dalam wilayah propinsi Jawa Timur ± 12,5 % dari total pengambilan atau pemesanan barang..

Sebagai contoh untuk daerah pemasaran wilayah Surabaya, harga meja makan oval standar Rp 2.600.000,-/ unit , maka biaya promosi perunit yang harus dikeluarkan adalah

sebesar (15 % x Rp 2.600.000,- = Rp 390.000,-), karena ongkos kirim ditentukan 10 % dari harga standar Rp 2.600.000,-, sehingga harga jual akhir produk tersebut menjadi Rp 2.600.000,- + (biaya kirim 10 % x Rp 2.600.000,- = Rp 260.000,-) + (biaya promosi 15 % x Rp 2.600.000,- = Rp 390.000,-) = Rp 2.600.000,- + Rp 260.000,- + Rp 390.000,- = Rp 3.250.000,-.

Demikian juga dapat diambil data tentang hasil dan jumlah produksi kerajinan onix dari 11 macam produk yang dihasilkan oleh PT.Prima Yasa Malang dari tahun 2011 sampai dengan tahun 2015 adalah sebagai berikut:

HASIL DAN PEMBAHASAN

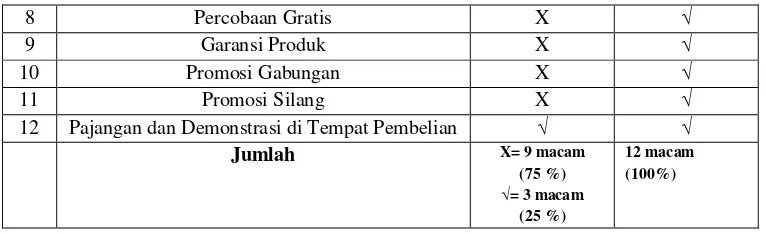

Alat-alat atau media promosi yang digunakan oleh PT.Prima Yasa Malang adalah relatif sederhana atau belum menggunakan konsep-konsep teori yang sudah ada, termasuk konsep teori alat promosi menurut Philip Kotler (2002: 684).

Setelah melihat adanya alat atau media promosi yang digunakan oleh PT.Prima Yasa Malang nampaknya bahwa alat promosinya masih relatif sederhana, yakni hanya menggunakan sampel, kupon, dan pajangan atau demonstrasi di tempat pembelian

(POP). Perusahaan ini belum menggunakan alat-alat atau media promosi yang relatif maju atau canggih terutama yang harus dikombinasikan dengan iklan. Menurut penelitian John C.Totten dan Martin P.Block (1994: 69

78 penjualan menggunakan harga promosi saja sudah mampu menaikkan omzet penjualan 15 %, apalagi dikombinasikan dengan iklan (harga promosi + iklan) akan menaikkan omzet penjualan 19 %, juga bila dikombinasikan dengan iklan dan pajangan di toko (harga promosi + pajangan di toko + iklan) akan menaikkan omzet penjualan sebesar 24 %. Hal ini menunjukkan bahwa PT.Prima Yasa Malang ini belum menggunakan alat promosi yang menggunakan iklan, padahal dengan kombinasi iklan ini secara total atau menyeluruh omzet penjualan akan mengalami peningkatan. Dalam teori yang dikemukakan oleh Philip Kotler (2002: 684) menyebutkan ada 12 macam alat atau media promosi, dimana secara konsep teori tersebut PT.Prima Yasa Malang baru menggunakan 3 alat promosi, yaitu Sampel, Kupon, dan Pajangan di Tempat Pembelian (POP) sementara 9 macam alat promosi yang lain masih belum digunakan, yakni: Tawaran Pengembalian Tunai, Premi, Paket Harga (transaksi-potongan-rupiah), Hadiah (dari penyelenggaraan seperti kontes, undian, dan permainan), Hadiah Loyalitas Langganan, Percobaan Gratis, Garansi Produk, Promosi Gabungan, Promosi Silang. Kalau dibuat perbandingan dan ditabelkan, maka alat atau media promosi yang sudah digunakan dan yang belum digunakan, maka alat promosi yang belum digunakan masih jauh lebih besar prosentasenya (9

macam atau sekitar 75 %) daripada yang sudah digunakan (baru 3 macam atau 25 % saja). Sehingga dengan gambaran ini, maka menunjukkan pemberdayaan alat atau media promosi penjualan belum dilaksanakan secara maksimal, padahal bila dilihat dari sisi anggaran biaya/keuangan untuk persediaan biaya alat atau media promosi penjualan relatif sangat mencukupi.

79 menggunakan tiga buah alat atau media promosi saja) tidak banyak mempengaruhi omzet penjualan produk kerajinan onix PT.Prima Yasa Malang. Setelah diamati dengan seksama bahwa media atau alat promosi yang digunakann hanya 3 (tiga) macam, sementara anggaran biaya alat atau media promosi yang boleh dikatakan relatif cukup besar, yaitu rata-rata dari wilayah pemasaran Bali, Jakarta, Surabaya, dan wilayah propinsi Jawa Timur yang lain (25 % + 20 % + 15 % + 12,5 %) = 18,125 %, maka dapat dikatakan bahwa anggaran biaya alat atau media promosi yang tersedia relatif cukup besar tersebut belum dapat diberdayakan secara maksimal untuk mempengaruhi naiknya omzet penjualan produk kerajinan onix yang dihasilkan oleh PT. Prima Yasa Malang, karena alat atau media promosi yang digunakan oleh perusahaan ini masih hanya baru menggunakan tiga alat/media promosi, yaitu sampel, kupon, dan pajangan atau demonstrasi di tempat pembelian (POP). Sehingga penggunaan alat promosi yang tiga macam ini dapat dikatakan belum efektif dan belum banyak mempengaruhi kenaikan omzet penjualan produk kerajinan onix PT. Prima Yasa Malang.

Biaya alat atau media promosi yang semestinya dipergunakan oleh PT. Prima Yasa Malang adalah dengan menggunakan 12 (duabelas) macam alat/media promosi sebagaimana yang ada dalam konsep teori yang

80

KESIMPULAN DAN SARAN Kesimpulan

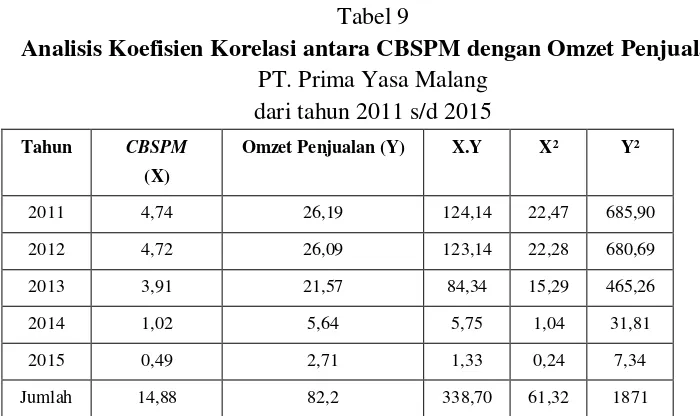

Dengan melihat hubungan korelasi (r) antara Anggaran Biaya Media Promosi yang Berkelanjutan (CBSPM) dengan Omzet Penjualan terlihat adanya hubungan yang sangat erat, ditunjukkan dari hasil angka 0,99 yang mendekati angka 1 (satu) dan positif. Hal ini berarti sejak tahun 2011 s/d 2015 , penurunan anggaran biaya media promosi penjualan yang berkelanjutan (CBSPM) terjadi bersama-sama (simultan) dengan penurunan jumlah Omzet Penjualan produk onix yang dijual. Koefisien korelasi sebesar 0,99 menunjukkan bahwa tingkat hubungan antara CBSPM dan Omzet Penjualan tersebut sangat kuat. Walaupun Anggaran Biaya Media Promosi yang Berkelanjutan (CBSPM) yang disediakan relatif besar dari tahun ke tahun (rata-rata 18 % dari omzet penjualan), tapi pemberdayaan dengan menggunakan media atau alat promosinya tidak sebanding, terkesan masih belum paham atau belum mengerti penggunaan indikator-indikator biaya promosi sebagaimana yang tertuang dalam kerangka konseptual. Dari hasil perhitungan tersebut dapat diambil kesimpulan bahwa dengan diberdayakannya jumlah anggaran biaya alat atau media promosi yang berkelanjutan (CBSPM) maka akan terjadi peningkatan omzet penjualan, demikian juga sebaliknya. Hal ini disebabkan karena variabel, faktor-faktor dan indikator-indikator dari CBSPM mempunyai pengaruh

yang sangat kuat terhadap omzet penjualan.

Berdasarkan pada uraian diatas, bahwa ternyata ada hubungan yang positif antara penetapan costs of sustainable promotional media

81

Saran

Adapun saran yang dapat peneliti sampaikan mengenai permasalahan biaya alat atau media promosi penjualan yang berkelanjutan

(costs of sustainable promotional media) atau CSPM dan omzet penjualan adalah bahwa semua perusahaan mestinya harus lebih banyak memperhatikan keefektifan dari penerapan biaya alat atau media promosi yang digunakan dengan selalu mengkaji-ulang tingkat pengaruh atau manfaat biaya alat atau media promosi penjualan tersebut terhadap omzet penjualan, terutama menurut penelitian sebelumnya (John C.Totten dan Martin P. Block, 1994: 69 – 70) menyebutkan kalau alat atau media promosi bila dikombinasikan dengan iklan

(advertising) peningkatan omzet penjualan akan signifikan, tentunya dengan prinsip-prinsip menggunakan biaya alat atau media promosi yang efisien dan efektif yang dapat mempengaruhi peningkatan omzet penjualan yang lebih besar. Besarnya anggaran biaya alat atau media promosi penjualan yang disediakan bukan merupakan jaminan (guarantee) untuk meningkatkan omzet, kalau tidak dibarengi dengan pemberdayaan biaya alat atau media tersebut secara efisien dan efektif. Dan pada akhirnya, diharapkan setiap perusahaan perlu mengkaji dari teori-teori modern yang sudah ada dan membandingkan dengan teori-teori yang lain, bahwa alat/media promosi yang mana yang sebaiknya digunakan oleh perusahaan yang

mempunyai pengaruh yang besar terhadap kenaikan omzet penjualan produk atau jasa, tentunya dengan ciri-ciri dan karakteristik khusus yang berbeda dari masing-masing produk atau jasa yang mampu mendongkrak omzet penjualan, sehingga perlu diadakan pengkajian lebih mendalam oleh peneliti lain tentang efektifitas alat/ media promosi yang ada.

DAFTAR RUJUKAN

Basu Swastha dan Irawan, 1983,

Manajemen Pemasaran Modern, Penerbit Liberty, Yogyakarta Edilius; 1992; Pengantar Ekonomi

Perusahaan, Penerbit Rineka Cipta, Jakarta

John CJ.Totten, Martin P. Block, 1994, Analyzing Sales Promotion: Test and Cases, Second Edition, Dartnell Inc., Chicago

Manullang, M, 1985, Pengantar Ekonomi Perusahaan, Penerbit Liberty, Jakarta

Nitiseminto S. Alex; 1983; Manajemen Suatu Dasar Pengatar; Penerbit Ghalia Indonesia, Jakarta

Philip Kotler, 2002, Manajemen Pemasaran, Jilid I dan II, Penerbit Prenhallindo, Jakarta Pride, William M & Ferrell O.C, 1987,

82 Suharsimi Arikunto, 2002, Prosedur

Penelitian: Suatu Pendekatan

Praktek, Cetakan keduabelas, Penerbit Rineka Cipta, Jakarta

LAMPIRAN-LAMPIRAN TABEL

Tabel 1

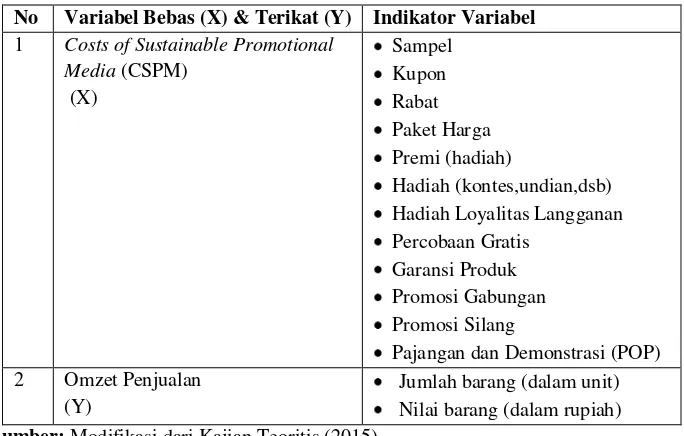

Variabel Bebas dan Terikat Beserta Indikator Variabel

No Variabel Bebas (X) & Terikat (Y) Indikator Variabel 1 Costs of Sustainable Promotional

Media (CSPM) (X)

Sampel Kupon Rabat Paket Harga Premi (hadiah)

Hadiah (kontes,undian,dsb) Hadiah Loyalitas Langganan Percobaan Gratis

Garansi Produk Promosi Gabungan Promosi Silang

Pajangan dan Demonstrasi (POP) 2 Omzet Penjualan

(Y)

Jumlah barang (dalam unit) Nilai barang (dalam rupiah) Sumber: Modifikasi dari Kajian Teoritis (2015)

Tabel 2

Nilai /Harga Persatuan dan Omzet Penjualan Kerajinan Onix

PT.Prima Yasa Malang dari tahun 2011 s/d 2015

No Nama Barang Harga/ Set

(Rp)

Penj./ Bln Buah/

Set

Th 2011

Th 2012

Th 2013

Th 2014

Th 2015

1 Meja Makan Oval 2.600.000 26 300 305 270 96 30 2 Meja Makan Bulat 2.400.000 30 310 297 245 19 16 3 Kursi Makan 175.000 336 3.660 3.612 3.090 690 276 4 Meja Tamu 250.000 28 325 340 218 185 154 5 Meja Sudut 125.000 55 650 710 513 215 110 6 Meja Kacangn 125.000 40 460 472 335 70 65

7 Meja Rias 75.000 65 760 745 425 78 75

82

9 Meja Taman 125.000 30 325 346 295 232 160

10 Meja TV 100.000 45 520 530 370 105 63

11 Meja Sayap 100.000 25 285 310 285 155 85 Sumber: Data Primer dari PT. Prima Yasa Malang (2015)

Tabel 3

Hasil (Nilai) Penjualan Produksi Kerajinan Onix

PT. Prima Yasa Malang dari tahun 2011 s/d 2015

No Nama Barang Th 2011

Th 2012

Th 2013

Th 2014

Th 2015

1 Meja Makan Oval 780.000.000 793.000.000 702.000.000 249.600.000 78.000.000 2 Meja Makan Bulat 744.000.000 712.800.000 588.000.000 45.600.000 38.400.000 3 Kursi Makan 640.500.000 632.100.000 540.750.000 120.750.000 48.300.000 4 Meja Tamu 81.250.000 85.000.000 54.500.000 46.250.000 38.500.000 5 Meja Sudut 81.250.000 88.750.000 64.125.000 26.875.000 13.750.000 6 Meja Kacangan 57.500.000 59.000.000 41.875.000 8.750.000 8.125.000 7 Meja Rias 57.000.000 55.875.000 31.875.000 5.850.000 5.625.000 8 Kaca Rias 57.000.000 55.875.000 31.875.000 5.850.000 5.625.000 9 Meja Taman 40.625.000 43.250.000 36.875.000 29.000.000 20.000.000 10 Meja TV 52.000.000 53.000.000 37.000.000 10.500.000 6.300.000 11 Meja Sayap 28.500.000 31.000.000 28.500.000 15.500.000 8.500.000

Jmlh/th*) 2.619.625,- 2.609.650,- 2.157.375,- 564.525,- 271.125,- *) Dalam Ribuan

Sumber: Data Primer yang diolah dari PT. Prima Yasa Malang (2015)

Tabel 4

Hasil Produksi Kerajinan Onix

PT.Prima Yasa Malang dari tahun 2011 s/d tahun 2015

No Nama Barang Hasil/bln Bh / Set

Th. 2011

Th. 2012

Th. 2013

Th. 2014

Th. 2015

1 Meja Makan Oval 40 480 600 625 500 400

2 Meja Makan Bulat 60 720 550 550 350 350 3 Kursi Makan 600 7200 6900 7050 5100 4500

4 Meja Tamu 70 840 900 1000 800 700

5 Meja Sudut 110 1320 1200 1250 1100 1000

6 Meja Kacangan 60 720 500 600 550 525

7 Meja Rias 100 1200 1250 1100 1000 700

8 Kaca Rias 100 1200 1250 1100 1000 700

9 Meja Taman/ Teras 40 480 600 700 500 600

10 Meja TV 80 960 850 900 700 650

11 Meja Sayap 40 480 400 425 400 400

83

Stok Hasil Produksi

Demikian juga dapat diambil data dari stok atau persediaan hasil produksi kerajinan onix PT.Prima Yasa Malang dari tahun 2011 s/d 2015 sebagai berikut:

Tabel 5

Stok Hasil Produksi Kerajinan Onix

PT.Prima Yasa Malang dari tahun 2011 s/d 2015

No Nama Barang Th 2011

Th 2012

Th 2013

Th 2014

Th 2015

Produksi Rusak 1 Meja Makan Oval 15 15 5 -- -- 3 2 Meja Makan Bulat 5 3 5 -- -- 2 3 Kursi Makan 120 108 60 -- -- 12

4 Meja Tamu 25 10 2 5 1 8

5 Meja Sudut 10 3 5 -- -- 3

6 Meja Kacangan 5 5 5 -- -- 6

7 Meja Rias 5 5 5 -- -- 2

8 Kaca Rias 5 5 5 -- -- 1

9 Meja Taman 5 4 5 8 -- 3

10 Meja TV 5 10 5 -- -- 4

11 Meja Sayap 5 10 5 -- -- 5

Sumber: Data Primer PT. Prima Yasa Malang (2015)

Tabel 6

Data tentang Sustainable Promotion Media (SPM)

yang sudah/belum digunakan PT. Prima Yasa Malang dari tahun 2011 s/d 2015

No Sustainable Promotional Media

(Media Promosi yang Berkelanjutan)

Yang (Sudah/ Belum) Digunakan

Yang Mesti Digunakan

1 Sampel √ √

2 Kupon √ √

3 Rabat X √

4 Paket Harga X √

5 Premi X √

6 Hadiah X √

84

8 Percobaan Gratis X √

9 Garansi Produk X √

10 Promosi Gabungan X √

11 Promosi Silang X √

12 Pajangan dan Demonstrasi di Tempat Pembelian √ √ Jumlah X= 9 macam

(75 %) √= 3 macam

(25 %)

12 macam (100%)

Sumber: Modifikasi dari Data PT. Prima Yasa Malang (2015) Keterangan:

√ = sudah digunakan X = belum digunakan

Tabel 7

Prosentase Perbandingan antara Cost Budget of Sustainable Promotional Media (CBSPM) dengan Omzet Penjualan Produk Onix

PT. Prima Yasa Malang dari tahun 2011 s/d 2015

Tahun CBSPM *) (dalam ribuan Rp)

Omzet Penjualan (dalam ribuan Rp)

Prosentase (%)

2011 474.807,031 2.619.625 18 %

2012 472.999,062 2.609.650 18 %

2013 391.024,218 2.157.375 18 %

2014 102.320,156 564.525 18 %

2015 49.141,406 271.125 18 %

Keterangan: CBSPM = Cost Budget of Sustainable Promotional Media

(Anggaran Biaya Media Promosi yang Berkelanjutan) Sumber : Data Primer PT.Prima Yasa Malang yang diolah (2015)

Tabel 8

CBSPM yang tersedia

PT. Prima Yasa Malang Dari tahun 2011 s/d 2015

Tahun 2011 Rata-Rata 18,125 %

(dalam ribuan)

Tahun 2012 Rata-Rata 18,125 %

(dalam ribuan)

Tahun 2013 Rata-Rata 18,125 %

(dalam ribuan)

Tahun 2014 Rata-Rata 18,125 %

(dalam ribuan)

Tahun 2015 Rata-Rata 18,125 %

85 Rp

474.807,031 Rp

472.999,062 Rp

391.024,218 Rp

102.320,156

Rp 49.141,406 Sumber: Data Diolah dari Data Primer PT. Prima Yasa Malang (2015)

Tabel 9

Analisis Koefisien Korelasi antara CBSPM dengan Omzet Penjualan

PT. Prima Yasa Malang dari tahun 2011 s/d 2015 Tahun CBSPM

(X)

Omzet Penjualan (Y) X.Y X² Y²

2011 4,74 26,19 124,14 22,47 685,90

2012 4,72 26,09 123,14 22,28 680,69

2013 3,91 21,57 84,34 15,29 465,26

2014 1,02 5,64 5,75 1,04 31,81

2015 0,49 2,71 1,33 0,24 7,34

Jumlah 14,88 82,2 338,70 61,32 1871