Kawasan Pusat Pemerintahan Provinsi Banten (KP3B) Kav. H 1 - 2

Jl. Raya Syekh Nawawi Al Bantani, Telp/Fax (0254) 267027 / 267026

Keuangan Negara, dan Undang-Undang Rl Nomor'12

Undang-Undang

Nomor

23

Tahun 2013 tentang Anggaran

Pendapatandan

BelanjaNegara

Tahun

Anggaran

2014,

Menteri/Pimpinan Lembaga

sebagai Pengguna

Anggaran/Barang mempunyai tugas antaralain menyusun

dan menyampaikan

Laporan Keuangan Satuan Kerja yang dipimpinnya.BPS Provinsi Banten adalah salah satu entitas akuntansi dibawah Kementerian

Negara/Lembaga

yang

berkewajiban

menyelenggarakanakuntansi

dan

laporanpertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara

dengan menyusun laporan keuangan berupa Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan.

Penyusunan Laporan Keuangan. Wilayah

BPS

Provinsi Banten mengacu padaPeraturan Menteri Keuangan Nomor

171|PMK.0512007 sebagaimanatelah diubah

dengan Peraturan Menteri Keuangan Nomor 233/PMK.0512011 tentang Sistem Akuntansidan

Pelaporan Keuangan Pemerintah

Pusat

serta

Peraturan

Direktur Jenderal

Perbendaharaan

Nomor

PER-57iP812013tentang Pedoman

Penyusunan LaporanKeuangan Kementerian Negara/Lembaga. lnformasi

yang

disajikan didalamnya telahdisusun sesuai ketentuan perundang-undangan yang berlaku.

Laporan Keuangan

ini

diharapkandapat

memberikan informasiyang

bergunakepada

yang

mernbutuhkan, khususnya

sebagai

sarana

untuk

meningkatkan akuntabilitas/pertanggungjawaban dan transparansi pengelolaan keuangan negara padaBPS

Provinsi Banten. Disampingitu,

laporan keuangan. ini juga dimaksudkan untukmemberikan informasi kepada manajemen dalam pengambilan'keputusan dalam usaha untuk mewujudkan tata kelola pemerintahan yang baik (good governance).

ii Hal Kata Pengantar Daftar Isi Indeks CaLK Daftar Tabel Daftar Singkatan Daftar Lampiran

Ringkasan Laporan Keuangan Pernyataan Tanggung Jawab

I. Laporan Realisasi Anggaran II. Neraca

III. Catatan atas Laporan Keuangan A. Penjelasan Umum

A.1. Dasar Hukum

A.2. Kebijakan Teknis BPS Provinsi Banten A.3. Pendekatan Penyusunan Laporan Keuangan A.4. Kebijakan Akuntansi

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran B.1. Pendapatan Negara dan Hibah

B.2. Belanja Negara

B.3. Catatan Penting Lainnya C. Penjelasan atas Pos-pos Neraca C.1. Aset Lancar

C.2. Aset Tetap

C.3. Piutang Jangka Panjang C.4. Aset Lainnya

C.5. Kewajiban Jangka Pendek C.6. Ekuitas Dana Lancar C.7. Ekuitas Dana Investasi D. Pengungkapan Penting Lainnya

D.1. Kejadian-Kejadian Penting Setelah Tanggal Neraca D.2. Pengungkapan Lain-lain

Lampiran : A1. Rincian Nilai Perolehan, Akumulasi Penyusutan dan Nilai Buku Aset Tetap

A2. Informasi Pendapatan dan Belanja Secara Akrual i ii iii v vi vii 1 4 5 6 8 8 8 10 14 16 23 23 24 29 33 33 37 45 46 49 52 53 53 53 54 55 56

iii

LAPORAN REALISASI ANGGARAN Halaman

Catatan B.1 Pendapatan Negara dan Hibah 23

Catatan B.2 Belanja Negara 24

Catatan B.2.1 Belanja Pegawai 27

Catatan B.2.2 Belanja Barang 28

Catatan B.2.3 Belanja Modal 28

B.3 Catatan Penting Lainnya 29

NERACA

C.1 Aset Lancar 33

Catatan C.1.1 Kas di Bendahara Pengeluaran 33

Catatan C.1.2 Kas di Bendahara Penerimaan 34

Catatan C.1.3 Kas Lainnya dan Setara Kas 35

Catatan C.1.4 Belanja Dibayar Di Muka 35

Catatan C.1.5 Piutang Bukan Pajak 35

Catatan C.1.6 Penyisihan Piutang Tak Tertagih - Piutang Bukan Pajak 35

Catatan C.1.7 Bagian Lancar Tagihan Penjualan Angsuran (TPA) 36

Catatan C.1.8 Penyisihan Piutang Tak Tertagih - Bagian Lancar Tagihan

Penjualan Angsuran (TPA) 36

Catatan C.1.9 Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan

Ganti Rugi (TP/TGR) 36

Catatan C.1.10 Penyisihan Piutang Tak Tertagih - Bagian Lancar Tagihan

Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) 36 Catatan C.1.11 Persediaan 36

C.2 Aset Tetap 37

Catatan C.2.1 Tanah 38

Catatan C.2.2 Peralatan dan Mesin 39

Catatan C.2.3 Gedung dan Bangunan 42

Catatan C.2.4 Jalan, Irigasi dan Jaringan 43

Catatan C.2.5 Aset Tetap Lainnya 43

Catatan C.2.6 Konstruksi dalam Pengerjaan (KDP) 44

iv

Catatan C.3.2 Penyisihan Piutang Tak Tertagih - Tagihan Penjualan Angsuran 45

Catatan C.3.3 Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) 45

Catatan C.3.4 Penyisihan Piutang Tak Tertagih-Tuntutan Perbendaharaan/ Tuntutan Ganti Rugi (TP/TGR) 46

C.4 Aset Lainnya 46

Catatan C.4.1 Aset Tak Berwujud 46

Catatan C.4.2 Aset Lain-Lain 48 KEWAJIBAN C.5 Kewajiban Jangka Pendek 49

Catatan C.5.1 Utang kepada Pihak Ketiga 50

Catatan C.5.2 Uang Muka dari KPPN 51

Catatan C.5.3 Pendapatan yang Ditangguhkan 51

Catatan C.5.4 Pendapatan Diterima di Muka 51

EKUITAS C.6 Ekuitas Dana Lancar 52

Catatan C.6.1 Cadangan Piutang 52 Catatan C.6.2 Cadangan Persediaan 52 Catatan C.6.3 Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek 52

Catatan C.6.4 Ekuitas Dana Lancar Lainnya 53

Catatan C.6.5 Barang/Jasa yang Masih Harus Diterima 53

Catatan C.6.6 Barang/Jasa yang Masih Harus Diserahkan 53

C.7 Ekuitas Dana Investasi 53

Catatan C.7.1 Diinvestasikan dalam Aset Tetap 53 Catatan C.7.2 P Diinvestasikan dalam Aset Lainnya 53 D Pengungkapan Penting Lainnya ... T 53

D.1 Kejadian-Kejadian Penting Setelah Tanggal Neraca 53

D.2 Informasi Pendapatan dan Belanja Akrual 54

v

DAFTAR TABEL

HalTabel 1 : Ringkasan Laporan Realisasi Anggaran TA 2014 dan TA 2013 1

Tabel 2 : Ringkasan Neraca per 31 Desember 2014 dan 2013 2

Tabel 3 : Rekapitulasi Jumlah Satker UAKPA 15

Tabel 4 : Penggolongan Kualitas Piutang 21

Tabel 5 : Penggolongan Masa Manfaat Kelompok Aset Tetap 22

Tabel 6 : Rincian Estimasi dan Realisasi Pendapatan 23

Tabel 7 : Perbandingan Realisasi PNBP TA 2014 dan TA 2013 24

Tabel 8 : Rincian Anggaran dan Realisasi Belanja TA 2014 24

Tabel 9 : Rincian Realisasi Belanja Menurut Satuan Kerja TA 2014 25

Tabel 10 : Rincian Belanja Berdasarkan Program dan Beban Anggaran 26

Tabel 11 : Perbandingan Realisasi Belanja TA 2014 dan TA 2013 26

Tabel 12 : Perbandingan Belanja Pegawai TA 2014 dan TA 2013 27

Tabel 13 : Perbandingan Belanja Barang TA 2014 dan TA 2013 28

Tabel 14 : Perbandingan Realisasi Belanja Modal TA 2014 dan TA 2013 29

Tabel 15 : Rincian Aset Lancar Per 31 Desember 2014 dan 2013 33

Tabel 16 : Rincian Kas di Bendahara Pengeluaran 34

Tabel 17 : Rincian Kas di Bendahara Penerimaan 35

Tabel 18 : Rincian Persediaan 37

Tabel 19 : Rincian Aset Tetap 37

Tabel 20 : Rincian Saldo Tanah 38

Tabel 21 : Rincian Akumulasi Penyusutan Aset Tetap 45

Tabel 22 : Rincian Aset Lainnya 46

Tabel 23 : Rincian Kewajiban Jangka Pendek 50

Tabel 24 : Rincian Utang Kepada Pihak Ketiga 50

Tabel 25 : Rincian Pendapatan yang Ditangguhkan 51

vi

APBN

:

Anggaran Pendapatan dan Belanja Negara

BPS

BPK

:

:

Badan Pusat Statistik

Badan Pemeriksa Keuangan

DIPA

: Daftar Isian Pelaksanaan Anggaran

SKPA

: Surat Kuasa Pengguna Anggaran

CaLK

: Catatan Atas Laporan Keuangan

SAP

: Standar Akuntansi Pemerintahan

SAI

: Sistem Akuntansi Instansi

SAK

: Sistem Akuntansi Keuangan

SIMAK-BMN

: Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara

LRA

: Laporan Realisasi Anggaran

PNBP

: Penerimaan Negara Bukan Pajak

TP

: Tuntutan Perbendaharaan

TGR

: Tuntutan Ganti Rugi

KDP

: Konstruksi Dalam Pengerjaan

UP

: Uang Persediaan

SSBP

: Surat Setoran Bukan Pajak

KPPN

: Kantor Pelayanan Perbendahaan Negara

vii

Lampiran Laporan Keuangan ini disajikan dalam publikasi tersendiri dengan judul publikasi : ‘Lampiran Pendukung Laporan Keuangan Wilayah Tahun 2014’ dengan susunan lampiran

sebagai berikut :

Lampiran I. Laporan Realisasi Anggaran (LRA)

Lampiran II. LRA Belanja dan LRA Pengembalian Belanja

Lampiran III. LRA Pendapatan dan LRA Pengembalian Pendapatan

Lampiran IV. Neraca

Lampiran V. Neraca Percobaan

Lampiran VI. Laporan Barang Pengguna

Lampiran VII. Laporan Posisi Barang MIlik Negara di Neraca

Lampiran VIII. Laporan Persediaan

Lampiran IX. Berita Acara Opname Fhisik

Lampiran X. Laporan Kondisi Barang

Lampiran XI. Laporan Terkait Penyusutan

Lampiran XII. Laporan CRBMN

Lampiran XIII. Berita Acara Rekonsiliasi SAK

Lampiran XIV. Berita Acara Rekonsiliasi BMN (BPS - DJKN)

Lampiran XV. Berita Acara Rekonsiliasi Internal (BPS)

Lampiran XVI. Surat Pernyataan Rekening Bendaharawan dan Daftar Rekening Lampiran XVII. Rekening Koran

Lampiran XVIII. Monitoring Uang Persediaan (UP) Lampiran XIX. Surat Setoran Bukan Pajak (SSBP)

Lampiran XX. Setoran Pengembalian Belanja (SSPB)

Lampiran XXI. LPJ Bulan Desember 2014

Lampiran XXII. Daftar Informasi Pendapatan dan Belanja secara Akrual Lampiran XXIII. Rekap Kerjasama dan Pendukungnya

Ringkasan Laporan Keuangan - 1 -

RINGKASAN LAPORAN KEUANGAN

Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan

Keuangan Pemerintah Pusat, Menteri/Pimpinan Lembaga selaku Pengguna

Anggaran/Pengguna Barang menyusun dan menyampaikan Laporan Keuangan

Kementerian Negara/Lembaga (LKKL) yang meliputi Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan kepada Menteri Keuangan selaku pengelola fiskal, dalam rangka penyusunan Laporan Keuangan Pemerintah Pusat (LKPP).

Laporan Keuangan Wilayah BPS Provinsi Banten Tahun 2014 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP).

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan

realisasinya, yang mencakup unsur-unsur pendapatan dan belanja selama periode 1 Januari sampai dengan 31 Desember 2014.

Realisasi Pendapatan Negara pada Tahun 2014 adalah berupa Pendapatan Negara Bukan Pajak sebesar Rp433.051.122,00 dari estimasi pendapatan sebesar Rp0,00.

Realisasi Belanja Negara pada Tahun 2014 adalah sebesar Rp50.107.800.766,00 dari alokasi anggaran sebesar Rp52.773.527.000,00.

Ringkasan Laporan Realisasi Anggaran TA 2014 dan TA 2013 disajikan pada Tabel 1. Tabel 1

Ringkasan Laporan Realisasi Anggaran TA 2014 dan TA 2013

(dalam Rupiah)

Uraian

2014 2013

Anggaran Realisasi % Real. thd

Anggaran Realisasi

Pendapatan Negara 0 433.051.122 - 182.686.537

Ringkasan Laporan Keuangan - 2 -

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana pada 31 Desember 2014 dan 2013.

Neraca yang disajikan adalah hasil dari proses Sistem Akuntansi Instansi, sebagaimana yang diwajibkan dalam Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Nilai Aset per 31 Desember 2014 dicatat dan disajikan sebesar Rp29.587.475.701,00 yang terdiri dari Aset Lancar sebesar Rp548.442.552,00; Aset Tetap (bersih) sebesar Rp26.858.538.876,00; Piutang Jangka Panjang (bersih) sebesar Rp0,00; dan Aset Lainnya sebesar Rp2.180.494.273,00.

Nilai Kewajiban seluruhnya tersaji sebesar Rp883.411.517,00 yang merupakan Kewajiban Jangka Pendek.

Nilai Ekuitas Dana disajikan sebesar Rp28.704.064.184,00 yang terdiri dari Ekuitas Dana

Lancar sebesar Rp(334.968.965,00) dan Ekuitas Dana Investasi sebesar

Rp29.039.033.149,00

Ringkasan Neraca per 31 Desember 2014 dan 2013 disajikan pada Tabel 2. Tabel 2

Ringkasan Neraca per 31 Desember 2014 dan 2013

(dalam Rupiah) Uraian 31 Desember 2014 31 Desember 2013

Kenaikan/ (Penurunan)

(Rp) %

ASET

Aset Lancar 548.442.552 617.697.388 (69.254.836) (11,21)

Aset Tetap 26.858.538.876 25.974.880.012 883.658.864 3,40

Piutang Jangka Panjang 0 0

0.00

0 -

Aset Lainnya 2.180.494.273 2.091.652.533 88.841.740 4,25

Jumlah Aset 29.587.475.701 28.684.229.933 903.245.768 3,41

KEWAJIBAN

Kewajiban Jangka Pendek 883.411.517 50.847.483 832.564.034 1.637,37

Jumlah Kewajiban 883.411.517 50.847.483 832.564.034 1.637,37

EKUITAS DANA

Ekuitas Dana Lancar (334.968.965)

.)

566.849.905 (901.818.870) (40,90)

Ekuitas Dana Investasi 29.039.033.149 28.066.532.545 972.500.604

66604

3,46

Jumlah Ekuitas Dana 28.704.064.184 28.633.382.450 70.681.734 0,24 Jumlah Kewajiban dan Ekuitas 29.587.475.701 28.684.229.933 903.245.768 3,14

Ringkasan Laporan Keuangan - 3 -

3. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca. Termasuk pula dalam CaLK adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan. Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan tanggal 31 Desember 2014, Pendapatan Negara dan Hibah dan Belanja Negara diakui berdasarkan basis kas, yaitu diakui pada saat kas diterima atau dikeluarkan dari rekening kas negara.

Dalam penyajian Neraca untuk periode per tanggal 31 Desember 2014, nilai Aset, Kewajiban, dan Ekuitas Dana diakui berdasarkan basis akrual, yaitu diakui pada saat diperolehnya hak atas dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan dari rekening kas negara.

(tr

PRovrrust

BANTEN

PERNYATAAN TANGGUNG JAWAB

KEPALA BPS

PROPINSI BANTEN

Penggabungan Laporan Keuangan

BPS

Provinsi Banten Tingkat Wilayahselaku Unit

Akuntansi Pembantu Pengguna Anggaran Wilayah, yang terdiri dari

:

Laporan RealisasiAnggaran, Neraca,

dan

Catatan

atas

Laporan Keuangan Tahun Anggaran

2Q14sebagaimana

terlampir, adalah

tanggungjawab kami,

sedangkan substansi laporankeuangan dari masing-masing satuan kerja merupakan tanggung

jawab masing-masing

UAKPA.Laporan

Keuangantersebut

telah disusun

berdasarkansistem

pengendalian intern yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.Jr--::i=r-IliY ./r

bszos 1 oo2

tl

-4-Lihat Catatan atas Laporan Keuangan yang merupakan bagian tidak terpisahkan dari laporan keuangan ini - 5 -

I. LAPORAN REALISASI ANGGARAN

BADAN PUSAT STATISTIK PROVINSI BANTEN

LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2014 DAN 2013

(dalam rupiah) Uraian Catatan 31 Desember 2014 31 Desember 2013 Anggaran Realisasi % Realisasi terhadap Anggaran Realisasi PENDAPATAN B.1.

1. Penerimaan Negara Bukan Pajak B.1. 0 433.051.122 - 182.686.537

Jumlah Pendapatan 0 433.051.122 - 182.686.537

BELANJA B.2.

1. Belanja Pegawai B.2.1. 26.929.869.000 25.657.155.636 95,27 14.541.510.580 2. Belanja Barang B.2.2. 22.035.777.000 20.659.879.432 93,76 46.425.695.989 3. Belanja Modal B.2.3. 3.807.881.000 3.790.765.698 99,55 2.721.905.680

Lihat Catatan atas Laporan Keuangan yang merupakan bagian tidak terpisahkan dari laporan keuangan ini - 6 -

II. NERACA

BADAN PUSAT STATISTIK PROVINSI BANTENNERACA

PER 31 DESEMBER 2014 DAN 2013

( dalam Rupiah )

Uraian Catatan 31 Desember 2014 31 Desember 2013

ASET

ASET LANCAR C.1

Kas di Bendahara Pengeluaran C.1.1 0 0

Kas di Bendahara Penerimaan C.1.2 0 29.512

Kas Lainnya dan Setara Kas C.1.3 0 0

Belanja Dibayar di Muka (prepaid) C.1.4 0 0

Piutang Bukan Pajak C.1.5 0 0

Penyisihan Piutang Tidak Tertagih - Piutang Bukan Pajak C.1.6 0 0

Bagian Lancar Tagihan Penjualan Angsuran C.1.7 0 0

Penyisihan Piutang Tidak Tertagih - Bag Lancar Tagihan Penjualan Angsuran C.1.8 0 0

Bag Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi C.1.9 0 0

Penyisihan Piutang Tidak Tertagih - Bag Lancar Tagihan Tuntutan

Perbendaharaan/Tuntutan Ganti Rugi C.1.10 0 0

Persediaan C.1.11 548.442.552 617.667.876

Jumlah Aset Lancar 548.442.552 617.697.388

ASET TETAP C.2

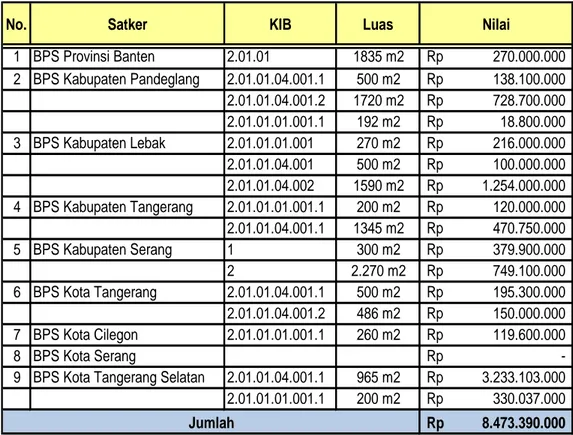

Tanah C.2.1 8.473.390.000 7.219.390.000

Peralatan dan Mesin C.2.2 19.712.536.290 19.282.726.850 Gedung dan Bangunan C.2.3 13.143.526.908 12.169.649.748 Jalan Irigasi dan Jaringan C.2.4 84.752.000 84.752.000

Aset Tetap Lainnya C.2.5 570.090.870 483.771.769

Konstruksi dalam Pengerjaan C.2.6 49.700.000 0

Akumulasi Penyusutan Aset Tetap C.2.7 (15.175.457.192) (13.265.410.355)

Jumlah Aset Tetap 26.858.538.876 25.974.880.012

PIUTANG JANGKA PANJANG C.3

Tagihan Penjualan Angsuran C.3.1 0 0

Penyisihan Piutang Tidak Tertagih –Tagihan Penjualan Angsuran C.3.2 0 0 Tuntutan Perbendaharaan/Tuntutan Ganti Rugi C.3.3 0 0

Penyisihan Piutang Tak Tertagih - TP/TGR C.3.4 0 0

Jumlah Piutang Jangka Panjang 0 0

ASET LAINNYA C.4

Aset Tak Berwujud C.4.1 2.054.503.359 2.054.503.359

Aset Lain-lain C.4.2 1.423.519.480 823.538.653

Akumulasi Penyusutan/Amortisasi Aset Lainnya C.4.2 (1.297.528.566) (786.389.479)

Jumlah Aset Lainnya 2.180.494.273 2.091.652.533

JUMLAH ASET 29.587.475.701 28.684.229.933

Lihat Catatan atas Laporan Keuangan yang merupakan bagian tidak terpisahkan dari laporan keuangan ini - 7 -

KEWAJIBAN

KEWAJIBAN JANGKA PENDEK C.5

Utang kepada Pihak Ketiga C.5.1 883.411.517 50.817.971

Uang Muka dari KPPN C.5.2 0 0

Pendapatan yang Ditangguhkan C.5.3 0 29.512

Pendapatan Diterima di Muka C.5.4 0 0

Jumlah Kewajiban Jangka Pendek 883.411.517 50.847.483

JUMLAH KEWAJIBAN 883.411.517 50.847.483

EKUITAS DANA

EKUITAS DANA LANCAR C.6

Cadangan Piutang C.6.1 0 0

Cadangan Persediaan C.6.2 548.442.552 617.667.876

Dana yang Harus Disediakan untuk Pembayaran Utang Jk Pendek C.6.3 (883.411.517) (50.817.971)

Ekuitas Dana Lancar Lainnya C.6.4 0 0

Barang/Jasa yang Masih Harus Diterima C.6.5 0 0

Barang/Jasa yang Masih Harus Diserahkan C.6.6 0 0

Jumlah Ekuitas Dana Lancar (334.968.965) 566.849.905

EKUITAS DANA INVESTASI C.7

Diinvestasikan dalam Aset Tetap C.7.1 26.858.538.876 25.974.880.012 Diinvestasikan dalam Aset Lainnya C.7.2 2.180.494.273 2.091.652.533

Jumlah Ekuitas Dana Investasi 29.039.033.149 28.066.532.545

JUMLAH EKUITAS DANA 28.704.064.184 28.633.382.450

JUMLAH KEWAJIBAN DAN EKUITAS DANA 29.587.475.701 28.684.229.933

Catatan atas Laporan Keuangan - 8 -

A. PENJELASAN UMUM

Dasar Hukum A.1. DASAR HUKUM

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara.

3. Undang-Undang Nomor 12 Tahun 2014 tentang Perubahan Atas

Undang-Undang Nomor 23 Tahun 2013 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2014.

4. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan

Keuangan dan Kinerja Instansi Pemerintah.

5. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

Akuntansi Pemerintahan.

6. Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun 2014

tentang Pengelolaan Barang Milik Negara/Daerah

7. Peraturan Pemerintah Republik Indonesia Nomor 45 Tahun 2013

tentang Tata Cara Pelaksanaan Anggaran Pendapatan dan Belanja Negara.

8. Peraturan Menteri Keuangan Republik Indonesia Nomor

05/PMK.05/2010 tentang Perubahan atas PMK Nomor

57/PMK.05/2007 tentang Pengelolaan Rekening Milik Kementerian Negara/Lembaga/Kantor/Satuan Kerja.

9. Peraturan Menteri Keuangan Republik Indonesia Nomor

96/PMK.06/2007 tentang Tata Cara Pelaksanaan Penggunaan, Pemanfaatan, Penghapusan dan Pemindahtanganan Barang Milik Negara.

10. Peraturan Menteri Keuangan Republik Indonesia Nomor

120/PMK.06/2007 tentang Penatausahaan Barang Milik Negara.

11. Peraturan Menteri Keuangan Republik Indonesia Nomor

102/PMK.05/2009 tentang Tata Cara Rekonsiliasi Barang Milik Negara dalam Rangka Penyusunan Laporan Keuangan Pemerintah Pusat.

12. Peraturan Menteri Keuangan Republik Indonesia Nomor

69/PMK.06/2014 tentang Penentuan Kualitas Piutang dan

Pembentukan Penyisihan Piutang Tidak Tertagih Pada Kementerian Negara/Lembaga dan Bendahara Umum Negara.

13. Peraturan Menteri Keuangan Republik Indonesia Nomor

191/PMK.05/2011 tentang Mekanisme Pengelolaan Hibah.

14. Peraturan Menteri Keuangan Republik Indonesia Nomor

230/PMK.05/2011 tentang Sistem Akuntansi Hibah.

15. Peraturan Menteri Keuangan Republik Indonesia Nomor

Catatan atas Laporan Keuangan - 9 -

233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

16. Peraturan Menteri Keuangan Republik Indonesia Nomor

238/PMK.05/2011 tentang Pedoman Umum Sistem Akuntansi Pemerintahan.

17. Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 tentang Tata Cara Pembayaran dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara.

18. Peraturan Menteri Keuangan Nomor 50/PMK.06/2014 tentang Tata Cara Pelaksanaan Penghapusan Barang Milik Negara.

19. Peraturan Menteri Keuangan Nomor 78/PMK.06/2014 tentang Tata Cara Pelaksanaan Pemanfaatan Barang Milik Negara.

20. Peraturan Menteri Keuangan Nomor 90/PMK.06/2014 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 01/PMK.06/2013 tentang Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

21. Peraturan Menteri Keuangan Nomor 210/PMK.05/2013 tentang Pedoman Rekonsiliasi dalam Rangka Penyusunan Laporan Keuangan

Lingkup Bendahara Umum Negara dan Kementerian

Negara/Lembaga.

22. Keputusan Menteri Keuangan Nomor 59/KMK.6/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

23. Keputusan Menteri Keuangan Nomor 94/KMK.06/2013 tentang Modul Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

24. Keputusan Menteri Keuangan Nomor 137/KM.6/2014 tentang Perubahan Ketiga Atas Peraturan Menteri Keuangan Nomor 29/PMK.06/2010 tentang Penggolongan dan Kodefikasi Barang Milik Negara.

25. Keputusan Menteri Keuangan Nomor 145/KM.6/2014 tentang Atas Keputusan Menteri Keuangan Nomor 94/KM.6/2013 tentang Modul Penyusutan Barang Milik Negara Berupa Aset Tetap pada Entitas Pemerintah Pusat.

26. Peraturan Direktur Jenderal Kekayaan Negara Nomor PER-01/KN/2014 tentang Perubahan Atas Peraturan Direktur jenderal Kekayaan Negara Nomor Per-07/KN/2009 Tentang Tata Cara Pelaksanaan Rekonsiliasi Data Barang Milik Negara dalam Rangka Penyusunan Laporan Barang Milik Negara dan Laporan Keuangan Pemerintah Pusat.

27. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-62/PB/2009 tentang Tata Cara Penyajian Informasi Pendapatan dan Belanja

Catatan atas Laporan Keuangan - 10 -

Secara Akrual pada Laporan Keuangan.

28. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-81/PB/2011 tentang Tata Cara Pengesahan Hibah Langsung Bentuk Uang dan

Penyampaian Memo Pencatatan Hibah Langsung Bentuk

Barang/Jasa/Surat Berharga.

29. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-82/PB/2011 tentang Pedoman Akuntansi Penyisihan Piutang Tidak Tertagih pada Kementerian Negara/Lembaga.

30. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-85/PB/2011 tentang Pedoman Penatausahaan Piutang Penerimaan Negara Bukan Pajak Pada Satuan Kerja Kementerian Negara/Lembaga.

31. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-57/PB/2013 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga.

Kebijakan Teknis BPS Provinsi Banten

A.2. KEBIJAKAN TEKNIS BPS PROPINSI BANTEN

R

ENCANASTRATEGIS 2010-2014TUJUAN PEMBANGUNAN STATISTIK

Sebagai pengelola kebijakan perstatistikan nasional serta mengacu pada visi dan misi BPS, maka tujuan utama dalam pembangunan nasional di bidang statistik lima tahun ke depan adalah meningkatkan ketersediaan data dan informasi statistik yang berkualitas serta pelayanan prima dalam rangka mewujudkan SSN yang andal, efektif, dan efisien. Untuk itu, BPS perlu meningkatkan koordinasi dengan instansi terkait, integrasi, sinkronisasi, dan standardisasi kegiatan statistik.

VISI BPS

BPS Provinsi Banten Pelopor Data Statistik Terpercaya Untuk Semua

MISI BPS

Untuk mencapai visi tersebut, ditetapkan misi Badan Pusat Statistik Provinsi Banten yang menggambarkan hal yang harus dilaksanakan, yaitu :

1.

Memperkuat landasan konstitusional dan operasional lembaga statistikuntuk penyelenggaraan statistik yang efektif dan efisien;

2.

Menciptakan insan statistik yang kompeten dan profesional, didukungpemanfaatan teknologi informasi mutakhir untuk kemajuan perstatistikan di Provinsi Banten;

Catatan atas Laporan Keuangan - 11 -

3.

Meningkatkan penerapan standar klasifikasi, konsep dan definisi,pengukuran, dan kode etik statistik yang bersifat universal dalam setiap penyelenggaraan statistik;

4.

Meningkatkan kualitas pelayanan informasi statistik bagi semua pihak;dan5.

Meningkatkan koordinasi, integrasi, dan sinkronisasi kegiatan statistikyang diselenggarakan pemerintah dan swasta, dalam kerangka Sistem Statistik Nasional (SSN) yang efektif dan efisien.

STRATEGI DAN ARAH KEBIJAKAN PEMBANGUNAN STATISTIK

Strategi pembangunan bidang statistik untuk periode 2010-2014 meliputi peningkatan penyediaan dan pelayanan data dan informasi statistik di berbagai tingkat wilayah pemerintahan dengan meningkatkan ketersediaan ragam dan kualitas data dan informasi statistik melalui:

1.

Peningkatan kualitas data;2.

Peningkatan penerapan teknologi informasi dan komunikasi (TIK); dan3.

Peningkatan kapasitas dan kemampuan sumber daya manusia (SDM)serta penataan kelembagaan.

Merujuk kepada Visi dan Misi, Tujuan serta Sasaran yang sudah ditetapkan, BPS menentukan arah kebijakan Pembangunan Statistik Nasional sebagai berikut :

a.

Melakukan Review terhadap UU No 16 Tahun 1997 tentang Statistikberikut peraturan perundangan pelaksanaannya. UU No 16 tahun 1997 perlu ditinjau kembali, terutama terkait struktur organisasi BPS di pusat dan daerah, penegasan peran BPS dalam koordinasi dengan penyelenggara kegiatan statistik sektoral dalam kerangka penyusunan statistik sektoral yang andal dan efektif dan pemanfaatan produk administrasi instansi sebagai sumber penyusunan statistik dasar. Koordinasi dengan instansi sektoral seharusnya seiring dengan amanat PP No 39 Tahun 2007 tentang Pembagian Wewenang antara Pemerintah (Pusat), Pemerintah Provinsi dan Kabupaten/Kota. Implementasi pelaksanaan PP No 41 tahun 2007 tentang rumpun kegiatan perangkat daerah juga perlu ditindaklanjuti dengan asas vertikalitas BPS daerah agar terhindar kesimpangsiuran interpretasi dan implementasi PP No 39 Tahun 2007. Amanat PP No 39/2009 antara lain menegaskan bahwa urusan statistik merupakan urusan

Catatan atas Laporan Keuangan - 12 -

wajib di setiap tingkat pemerintahan, sementara unsur statistik berada serumpun dengan perencanaan pembangunan sesuai PP No 41/2007.

b.

Mempelopori terselenggaranya kegiatan statistik yang efisien dan efektifuntuk memperoleh hasil yang andal dan prima dengan berlandaskan kepada asas keterpaduan, keakurasian, dan pemutakhiran. Keterpaduan mempunyai makna bahwa penyelenggaraan kegiatan statistik yang dilakukan bersama-sama oleh pemerintah dan masyarakat harus saling mengisi dan saling memperkuat dalam memenuhi kebutuhan data dan statistik, serta menghindari terjadinya duplikasi kegiatan. Prinsip keakurasian mengandung makna bahwa semua kegiatan statistik harus diupayakan untuk menghasilkan data statistik yang seksama, cermat, tepat, dan benar. Sedangkan kemutakhiran berarti bahwa data statistik yang disajikan atau yang tersedia harus dapat menggambarkan fenomena atau perubahannya menurut keadaan yang terkini. Oleh karena itu, pengumpulan, pengolahan, penyajian dan analisis serta diseminasi data

statistik harus senantiasa diupayakan secara terus menerus,

berkesinambungan, dan runtun waktu.

c.

Mewujudkan kondisi yang mendukung penerapan atas Norma, Standar,Prosedur, dan Kriteria (NSPK). NSPK akan mempermudah pengguna dalam menganalisis data statistik dan dapat melakukan perbandingan antara data yang satu dengan lainnya, baik perbandingan dalam skala regional, nasional, maupun internasional.

d.

Memfasilitasi peningkatan penguasaan dan pengembangan ilmupengetahuan dan teknologi informasi, khususnya ilmu statistik, melalui

penelitian-penelitian maupun studi. Penguasaan dan pengembangan ilmu pengetahuan ini terutama ditujukan untuk mencapai penyelenggaraan

kegiatan statistik yang lebih efektif dengan kualitas hasil yang mendorong peningkatan kepercayaan masyarakat terhadap data statistik yang disajikan.

e.

Mengupayakan terwujudnya sistem informasi statistik yang andal danefisien dengan memanfaatkan teknologi mutakhir yang tepat guna dan berhasil guna. Hasil kegiatan statistik akan sia-sia bila tidak dimanfaatkan para pengguna. Sistem informasi statistik merupakan sarana untuk menyebarluaskan hasil kegiatan statistik, baik kepada pemerintah maupun masyarakat luas.

Catatan atas Laporan Keuangan - 13 -

f.

Mengupayakan pembinaan dalam pengembangan sistem informasi statistikterhadap seluruh penyelenggara kegiatan statistik nasional. Penguasaan teknologi informasi masih belum merata pada penyelenggara kegiatan statistik. Kesetaraan pengetahuan tentang teknologi informasi akan menunjang pengembangan Sistem Statistik Nasional yang terpadu.

g.

Mempelopori peningkatan kemampuan para palaksana kegiatan statistikdalam menyelenggarakan dan menyajikan data statistik. Kualitas SDM pelaksana kegiatan statistik sangat berpengaruh terhadap kualitas data statistik yang dihasilkan dan disajikan. Tingginya kualitas SDM palaksana akan menghasilkan data statistik yang bermutu tinggi.

h.

Mengupayakan peningkatan kesadaran masyarakat akan arti penting dankegunaan statistik. Selain tergantung kepada kualitas pelaksana, mutu data statistik juga dipengaruhi oleh sumber data. Masyarakat sebagai sumber data akan ikut menentukan kualitas data yang dihasilkan, mengingat data yang diperoleh sangat tergantung kepada mutu jawaban yang diberikan masyarakat sebagai sumber data.

i.

Mengupayakan pembinaan untuk pendayagunaan satuan kerja bidangstatistik di semua lembaga pemerintah maupun swasta. Satuan kerja bidang statistik di berbagai lembaga tersebut belum mempunyai pengetahuan yang merata di bidang statistik, penyetaraan pengetahuan tentang statistik diharapkan dapat meningkatkan kualitas pembangunan statistik. Salah satu upaya BPS mencakup fasilitasi terhadap terhadap tenaga-tenaga fungsional statistisi maupun pranata computer pada instansi-instasi sektoral, baik di tingkat instansi pusat maupun perangkat daerah.

j.

Mengupayakan penyediaan kelengkapan peralatan teknologiinformasi seperti notebook/laptop untuk petugas Koordinator Statistik

Kecamatan (KSK) dalam rangka pengembangan teknik pengumpulan data dengan memanfaatkan kemajuan teknologi informasi melalui sistem elektronik survei.

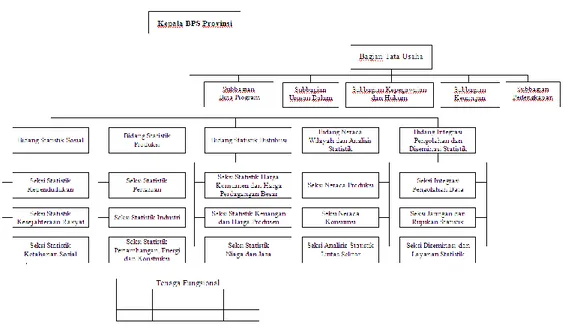

STRUKTUR ORGANISASI BADAN PUSAT STATISTIK

Badan Pusat Statistik sesuai dengan Undang-undang Nomor 16 Tahun 1997 dan Peraturan Presiden Nomor 86 Tahun 2007 mempunyai Perwakilan BPS di

Catatan atas Laporan Keuangan - 14 -

Daerah yang merupakan Instansi Vertikal BPS di Daerah.

Organisasi dan tata kerja BPS di daerah diatur dalam Peraturan Kepala Badan Pusat Statistik Nomor 121 Tahun 2001 tentang organisasi dan tata kerja perwakilan BPS di Daerah dengan susunan organisasi sebagai berikut :

Gambar 1. Struktur Organisasi BPS Provinsi

Gambar 2. Struktur Organisasi BPS Kabupaten/Kota

Pendekatan Penyusunan Laporan Keuangan

A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan Wilayah Tahun 2014 ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh BPS Provinsi Banten. Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari

Catatan atas Laporan Keuangan - 15 -

pengumpulan data, pencatatan dan pengikhtisaran sampai dengan sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga.

Laporan Keuangan Wilayah BPS Provinsi Banten Tahun 2014 ini merupakan laporan konsolidasi dari seluruh satuan kerja yang bertanggung jawab atas anggaran yang diberikan, yang secara struktural berada di bawah BPS Provinsi Banten.

Jumlah satuan kerja di lingkup BPS Provinsi Banten adalah 9 satker. Dari jumlah tersebut, yang menyampaikan laporan keuangan dan dikonsolidasikan sejumlah 9 satker (100%). Rincian satuan kerja tersebut dapat dilihat pada tabel berikut:

Tabel 3

Rekapitulasi Jumlah Satker UAKPA

No Kode

Es I Uraian

Jumlah Jenis Kewenangan

Jumlah Satker KP KD DK TP 1 01 BPS Prov. Banten v 2 01 BPS Kab. Pandeglang v 3 01 BPS Kab. Lebak v 4 01 BPS Kab. Tangerang v 5 01 BPS Kab. Serang v 6 01 BPS Kota Tangerang v 7 01 BPS Kota Cilegon v 8 01 BPS Kota Serang v 9 01 BPS Kota Tangerang Selatan v Jumlah - 9 - - 9

SAI terdiri dari Sistem Akuntansi Keuangan (SAK) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAI dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri dari Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan. Sedangkan SIMAK-BMN adalah sistem yang menghasilkan informasi aset tetap, persediaan, dan aset lainnya untuk penyusunan neraca dan laporan barang milik negara serta laporan manajerial lainnya.

Catatan atas Laporan Keuangan - 16 - A.4 KEBIJAKAN AKUNTANSI

Penyusunan dan penyajian Laporan Keuangan Tahun 2013 telah mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Disamping itu, dalam penyusunannya telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan.

Kebijakan-kebijakan akuntansi yang penting yang digunakan dalam penyusunan Laporan Keuangan BPS Provinsi Banten adalah sebagai berikut:

Kebijakan Akuntansi atas Pendapatan

(1) Kebijakan Akuntansi atas Pendapatan

Pendapatan adalah semua penerimaan yang menambah ekuitas dana lancar dalam periode tahun yang bersangkutan yang menjadi hak pemerintah pusat dan tidak perlu dibayar kembali oleh pemerintah pusat.

Pendapatan diakui pada saat kas diterima pada Kas Umum Negara (KUN).

Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan disajikan menurut klasifikasi sumber pendapatan.

Kebijakan Akuntansi atas Belanja

(2) Kebijakan Akuntansi atas Belanja

Belanja adalah semua pengeluaran yang mengurangi ekuitas dana lancar dalam periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah pusat.

Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis belanja.

Kebijakan Akuntansi atas Aset

(3) Kebijakan Akuntansi atas Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat

Catatan atas Laporan Keuangan - 17 -

diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, Piutang Jangka Panjang dan Aset Lainnya.

Aset Lancar a. Aset Lancar

Aset Lancar mencakup kas dan setara kas yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan.

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Piutang dinyatakan dalam neraca menurut nilai yang timbul berdasarkan hak yang telah dikeluarkan surat keputusan penagihan

atau yang dipersamakan, yang diharapkan diterima

pengembaliannya dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan dan disajikan sebagai Bagian Lancar Piutang.

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti Rugi (TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai Bagian Lancar TPA/TGR.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan dicatat di neraca berdasarkan hasil perhitungan fisik pada tanggal neraca dikalikan dengan:

harga pembelian terakhir, apabila diperoleh dengan pembelian;

harga standar apabila diperoleh dengan memproduksi sendiri; harga wajar atau estimasi nilai penjualannya apabila diperoleh

Catatan atas Laporan Keuangan - 18 - Aset Tetap Aset Tetap

Aset tetap mencakup seluruh aset berwujud yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun.

Aset tetap dilaporkan pada neraca berdasarkan harga perolehan atau harga wajar.

Pengakuan aset tetap didasarkan pada nilai satuan minimum kapitalisasi sebagai berikut:

a. Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari Rp300.000 (tiga ratus ribu rupiah);

b. Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp10.000.000 (sepuluh juta rupiah); c. Pengeluaran yang tidak tercakup dalam batasan nilai minimum

kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Piutang Jangka Panjang

Piutang Jangka Panjang

Piutang Jangka Panjang adalah piutang yang akan jatuh tempo atau akan direalisasikan lebih dari 12 bulan sejak tanggal pelaporan. Termasuk dalam Piutang Jangka Panjang adalah

Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan

Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) yang jatuh tempo lebih dari satu tahun.

TPA menggambarkan jumlah yang dapat diterima dari penjualan aset pemerintah secara angsuran kepada pegawai pemerintah yang dinilai sebesar nilai nominal dari kontrak/berita acara penjualan aset yang bersangkutan setelah dikurangi dengan angsuran yang telah dibayar oleh pegawai ke kas negara atau daftar saldo tagihan penjualan angsuran.

Catatan atas Laporan Keuangan - 19 -

Keuangan kepada bendahara yang karena lalai atau perbuatan melawan hukum mengakibatkan kerugian Negara/daerah.

TGR adalah suatu proses yang dilakukan terhadap pegawai negeri atau bukan pegawai negeri bukan bendahara dengan tujuan untuk menuntut penggantian atas suatu kerugian yang diderita oleh negara sebagai akibat langsung ataupun tidak langsung dari suatu perbuatan yang melanggar hukum yang dilakukan oleh pegawai tersebut atau kelalaian dalam pelaksanaan tugasnya.

Aset Lainnya Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap, dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah Aset Tak Berwujud, dan Aset Lain-lain.

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual.

Aset Lain-lain berupa aset tetap pemerintah yang dihentikan dari penggunaan operasional pemerintah.

Kebijakan Akuntansi atas Kewajiban

(4) Kebijakan Akuntansi atas Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Belanja yang Masih Harus Dibayar, Pendapatan Diterima di Muka, Bagian Lancar Utang Jangka Panjang, dan Utang Jangka Pendek Lainnya.

Catatan atas Laporan Keuangan - 20 -

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan.

Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

Kebijakan Akuntansi atas Ekuitas Dana

(5) Kebijakan Akuntansi atas Ekuitas Dana

Ekuitas dana merupakan kekayaan bersih pemerintah, yaitu selisih

antara aset dan kewajiban pemerintah.

Ekuitas dana diklasifikasikan Ekuitas Dana Lancar dan Ekuitas Dana Investasi.

Ekuitas Dana Lancar merupakan selisih antara aset lancar dan

kewajiban jangka pendek.

Ekuitas Dana Investasi mencerminkan selisih antara aset tidak lancar

dan kewajiban jangka panjang.

Kebijakan Akuntansi atas Penyisihan Piutang Tak Tertagih

(6) Kebijakan Akuntansi atas Penyisihan Piutang Tidak Tertagih

Penyisihan Piutang Tidak Tertagih adalah cadangan yang harus dibentuk sebesar persentase tertentu dari piutang berdasarkan penggolongan kualitas piutang. Penilaian kualitas piutang dilakukan dengan mempertimbangkan jatuh tempo dan upaya penagihan yang dilakukan pemerintah.

Kualitas piutang didasarkan pada kondisi masing-masing piutang pada tanggal pelaporan sesuai dengan Peraturan Menteri Keuangan Nomor:

201/PMK.06/2010 tentang Kualitas Piutang Kementerian

Catatan atas Laporan Keuangan - 21 -

Tabel 4

Penggolongan Kualitas Piutang

Kualitas Piutang Uraian Penyisihan

Lancar Belum dilakukan pelunasan s.d. tanggal jatuh

tempo 0.5%

Kurang Lancar Satu bulan terhitung sejak tanggal Surat

Tagihan Pertama tidak dilakukan pelunasan 10%

Diragukan Satu bulan terhitung sejak tanggal Surat

Tagihan Kedua tidak dilakukan pelunasan 50%

Macet 1. Satu bulan terhitung sejak tanggal Surat

Tagihan Ketiga tidak dilakukan pelunasan

100%

2. Piutang telah diserahkan kepada Panitia

Urusan Piutang Negara/DJKN

Kebijakan Akuntansi atas Penyusutan Aset Tetap

(7) Kebijakan Akuntansi atas Penyusutan Aset Tetap

Penerapan penyusutan Barang Milik Negara berupa Aset Tetap pada seluruh entitas Pemerintah Pusat dilaksanakan mulai tahun 2013, sesuai dengan Keputusan Menteri Keuangan Nomor 53/KMK.06/2012 tentang Penerapan Penyusutan Barang Milik Negara Berupa Aset Tetap pada Entitas Pemerintah Pusat.

Penyusutan aset tetap adalah penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat dari suatu aset tetap. Kebijakan penyusutan aset tetap didasarkan pada Peraturan Menteri Keuangan No.01/PMK.06/2013 tentang Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

Penyusutan aset tetap tidak dilakukan terhadap: a. Tanah

b. Konstruksi dalam Pengerjaan (KDP)

c. Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah atau dalam kondisi rusak berat dan/atau usang yang telah diusulkan kepada Pengelola Barang untuk dilakukan penghapusan

Catatan atas Laporan Keuangan - 22 -

Nilai yang disusutkan pertama kali adalah nilai yang tercatat dalam pembukuan per 31 Desember 2012 untuk aset tetap yang diperoleh sampai dengan 31 Desember 2012. Sedangkan Untuk Aset Tetap yang diperoleh setelah 31 Desember 2012, nilai yang disusutkan adalah berdasarkan nilai perolehan.

Penghitungan dan pencatatan Penyusutan Aset Tetap dilakukan setiap akhir semester tanpa memperhitungkan adanya nilai residu. Penyusutan Aset Tetap dilakukan dengan menggunakan metode

garis lurus yaitu dengan mengalokasikan nilai yang dapat disusutkan dari Aset Tetap secara merata setiap semester selama Masa Manfaat. Masa Manfaat Aset Tetap ditentukan dengan berpedoman

Keputusan Menteri Keuangan Nomor: 59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat. Secara umum Tabel masa manfaat tersebut tersaji pada Tabel 5.

Tabel 5

Penggolongan Masa Manfaat Kelompok Aset Tetap

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d. 20 tahun

Gedung dan Bangunan 10 s.d. 50 tahun

Jalan, Jaringan dan Irigasi 5 s.d 40 tahun

Alat Tetap Lainnya (Alat Musik Modern) 4 tahun

Catatan atas Laporan Keuangan 23 -Realisasi Pendapatan Negara dan Hibah Rp433.051.122

B.1 Pendapatan Negara dan Hibah

Realisasi Pendapatan Negara dan Hibah untuk periode yang berakhir pada 31 Desember 2014 adalah sebesar Rp433.051.122,00 dari estimasi pendapatan yang

ditetapkan sebesar Rp0,00. Pendapatan Negara lingkup Wilayah BPS Provinsi Banten adalah merupakan Pendapatan Negara Bukan Pajak.

Rincian Estimasi dan Realisasi Pendapatan per tanggal pelaporan dapat dilihat dalam tabel berikut ini :

Tabel 6

Rincian Estimasi dan Realisasi Pendapatan

No Uraian Anggaran Realisasi % Real

Angg.

1 Pendapatan dari Pengelolaan BMN 0 206.952.692

-2 Pendapatan Jasa 0 200.651.713 -

3 Pendapatan Iuran dan Denda 0 - -

4 Pendapatan Lain-Lain 0 25.446.717 -

Jumlah 0 433.051.122

-Berdasarkan Tabel 7 Perbandingan Realisasi Pendapatan TA 2014 dan TA 2013 menunjukkan bahwa realisasi pendapatan dari PNBP pada TA 2014 mengalami kenaikan sebesar 137,05 persen dari realisasi pendapatan dari PNBP TA 2013. Hal ini disebabkan antara lain:

1. Meningkatnya pendapatan penjualan informasi, penerbitan, film, survey, pemetaan dan hasil cetakan lainnya dibandingkan tahun 2013.

2. Adanya penghapusan kendaraan dinas di BPS Provinsi Banten yang berasal dari BPS Provinsi Banten dan BPS Kabupaten/Kota se-Provinsi Banten dengan sistem lelang sebanyak 60 kendaraan yang terdiri dari kendaraan roda empat sebanyak 4 buah dan kendaraan roda dua sebanyak 56 buah dengan nilai hasil lelang sebesar Rp170.675.000,00.

3. Adanya pendapatan negara dalam rangka pelaksanaan APBN di BPS Provinsi Banten untuk pembiayaan kegiatan Survei Khusus Konsumen (SKK) dan Survei Kegiatan Dunia Usaha (SKDU) Triwulanan Tahun 2014 berdasarkan kerjasama antara Kantor Perwakilan Bank Indonesia Provinsi Banten dengan BPS Provinsi Banten. Pendapatan negara tersebut sebesar Rp200.585.000,00 dan masuk dalam DIPA BPS Provinsi Banten.

4. Meningkatnya pendapatan lain-lain berupa penerimaan kembali belanja pegawai pusat Tahun Anggaran Yang Lalu (TAYL) pada satuan kerja BPS se-Provinsi Banten.

Catatan atas Laporan Keuangan 24 5.000.000.000 10.000.000.000 15.000.000.000 20.000.000.000 25.000.000.000 30.000.000.000 Anggaran Realisasi

Komposisi Anggaran dan Realisasi Belanja TA 2014

Belanja Pegawai Belanja Barang Belanja Modal

Perbandingan realisasi pendapatan TA 2014 dan TA 2013 disajikan dalam tabel berikut :

Tabel 7

Perbandingan Realisasi PNBP TA 2014 dan TA 2013

Uraian Realisasi TA 2014 Realisasi TA 2013 Naik/Turun %

1. Pendapatan dari pengelolaan BMN 206.952.692 32.015.472 546,41

2. Pendapatan Jasa 200.651.713 128.345.088 56,34

3. Pendapatan Iuran dan Denda - - -

4. Pendapatan Lain-Lain 25.446.717 22.325.977 13,98 Jumlah 433.051.122 182.686.537 137,05 B.2. Belanja Negara Realisasi Belanja Negara Rp. 50.107.800.766

Realisasi Belanja Negara Wilayah BPS se-Provinsi Banten pada TA 2014 adalah sebesar Rp50.107.800.766,00 atau sebesar 94,95 persen dari anggarannya setelah dikurangi pengembalian belanja. Anggaran Belanja Wilayah BPS se-Provinsi Banten TA 2014 adalah sebesar Rp52.773.527.000,00.

Anggaran dan realisasi belanja TA 2014 dapat dilihat pada Tabel berikut : Tabel 8

Rincian Anggaran dan Realisasi Belanja TA 2014

Uraian Anggaran Realisasi Belanja (%)

Belanja Pegawai Belanja Barang Belanja Modal 26.929.869.000 22.035.777.000 3.807.881.000 26.101.762.842 20.673.191.677 3.790.765.712 96,92 93,82 99,55

Total Belanja Kotor 52.773.527.000 50.565.720.231 95,82

Pengembalian Belanja - (457.919.465)

-Belanja Bersih 52.773.527.000 50.107.800.766 94,95

Catatan atas Laporan Keuangan 25

-tabel berikut ini :

Tabel 9

Rincian Realisasi Belanja Menurut Satuan Kerja TA 2014

Satuan Kerja Anggaran Realisasi Persen

BPS Provinsi Banten 17.190.780.000 16.372.516.285 95,24 BPS Kabupaten Pandeglang 6.387.855.000 5.955.443.915 93,23 BPS Kabupaten Lebak 6.724.334.000 6.650.412.992 98,90 BPS Kabupaten Tangerang 5.228.102.000 4.895.850.083 93,64 BPS Kabupaten Serang 5.423.087.000 5.326.802.587 98,22 BPS Kota Tangerang 3.550.315.000 3.342.104.717 94,14 BPS Kota Cilegon 2.504.329.000 2.421.414.399 96,69 BPS Kota Serang 2.621.227.000 2.505.695.673 95,59

BPS Kota Tangerang Selatan 3.143.498.000 3.095.479.580 98,47

Jumlah Bruto 52.773.527.000 50.565.720.231 95,82

Pengembalian Belanja - (457.919.465) -

Jumlah Netto 52.773.527.000 50.107.800.766 94,95

Berdasarkan tabel 9 Rincian Realisasi Belanja Menurut Satuan Kerja terlihat total penyerapan anggaran BPS se-Provinsi Banten mencapai 95,82 persen dari total anggaran Rp52.773.527.000,00. Persentase penyerapan terbesar adalah BPS Kabupaten Lebak yang mencapai 98,90 persen, disusul BPS Kota Tangerang Selatan dan BPS Kabupaten Serang yang mencapai 98,47 persen dan 98,22 persen.

Total pengembalian belanja seluruh satuan kerja di BPS se-Provinsi Banten mencapai Rp457.919.465,00, pengembalian ini sebagian besar merupakan pengembalian tunjangan kinerja yang disetorkan melalui Surat Setoran Pengembalian Belanja (SSPB).

Pada tabel 10 Rincian Belanja Berdasarkan Program dan Beban Anggaran terlihat bahwa penyerapan program terbesar terdapat pada Program Peningkatan Sarana dan Sarana Aparatur (PSPA) yang mencapai 99,80 persen, disusul pada Program Dukungan Manajemen dan Pelaksanaan Tugas Tekni Lainnya (DMPTL) dan Program Penyediaan dan Pelayanan Informasi Statistik (PPIS) dengan persentase penyerapan masing-masing 95,87 persen dan 95,00 persen,

Catatan atas Laporan Keuangan 26 -Tabel 10

Rincian Belanja Berdasarkan Program dan Beban Anggaran TA 2014

Program Anggaran Realisasi Persen

DMPTL 31.894.100.000 30.575.608.797 95,87 PPIS 17.675.326.000 16.792.359.722 95,00 Rupiah Murni 16.848.232.000 15.969.469.722 94,78 PNBP 197.094.000 192.890.000 97,87 Hibah 630.000.000 630.000.000 100,00 PSPA 3.204.101.000 3.197.751.712 99,80 Jumlah Bruto 52.773.527.000 50.565.720.231 95,82 Pengembalian Belanja - 457.919.465 - Jumlah Netto 52.773.527.000 50.107.800.766 94,95

Berdasarkan Tabel 11 Perbandingan Realisasi Belanja TA 2014 dan TA 2013 menunjukkan bahwa realisasi belanja pada TA 2014 mengalami penurunan sebesar 21,32 persen dibandingkan realisasi belanja pada TA 2013. Penurunan realisasi ini disebabkan pada tahun 2013 ada kegiatan besar yang dilaksanakan 10 tahun sekali di seluruh Indonesia yaitu Pencacahan Lengkap Sensus Pertanian 2013 (ST2013) yang memerlukan anggaran sangat besar yang sebagian besar terdapat pada DIPA BPS Kabupaten/Kota se-Provinsi Banten. Sedangkan tahun 2014, kelanjutan dari pelaksanaan sensus ini hanya pada kegiatan survei Subsektor Sensus Pertanian 2013 yang cakupannya hanya pencacahan sampel yang tidak banyak menyerap anggaran.

Perbandingan realisasi belanja TA 2014 dan TA 2013 dapat dilihat pada Tabel berikut ini :

Tabel 11

Perbandingan Realisasi Belanja TA 2014 dan TA 2013

Uraian Jenis Belanja Realisasi TA 2014 Realisasi TA 2013 Naik/ (Turun) % Belanja Pegawai Belanja Barang Belanja Modal 25.657.155.636 20.659.879.432 3.790.765.698 14.541.510.580 46.425.695.989 2.721.905.680 11.115.645.056 (25.765.816.557) 1.068.860.018 76,44 (55,50) 39,27 Jumlah 50.107.800.766 63.689.112.249 (13.581.311.483) (21,32)

Catatan atas Laporan Keuangan 27 -Belanja

Pegawai Rp 25.657.155.636

B.2.1 Belanja Pegawai

Realisasi Belanja Pegawai pada TA 2014 meliputi: Belanja Gaji dan Tunjangan PNS; Belanja Gaji dan Tunjangan Pegawai Non PNS; Belanja Honorarium; Belanja Lembur; dan Belanja Vakasi.

Realisasi belanja pegawai TA 2014 dan TA 2013 adalah masing-masing sebesar Rp25.657.155.636,00 dan Rp14.541.510.580,00 setelah dikurangi pengembalian belanja pegawai.

Berdasarkan Tabel 12 Perbandingan Realisasi Belanja Pegawai TA 2014 dan TA 2013, realisasi belanja TA 2014 mengalami kenaikan sebesar 76,44 persen dari realisasi belanja TA 2013. Hal ini disebabkan antara lain :

1. Tahun 2014 anggaran tunjangan kinerja masuk pada DIPA BPS se-Provinsi Banten sedangkan tahun 2013 anggaran tunjangan kinerja ini masih dianggarkan pada DIPA BPS RI/Pusat. Perpindahan anggaran tunjangan kinerja ini yang menyebabkan kenaikan sangat signifikan belanja gaji dan tunjangan kinerja tahun 2014 dibandingkan tahun 2013.

2. Adanya kenaikan gaji pegawai sebesar 6 (enam) persen serta penambahan pegawai pindahan dari BPS di luar provinsi Banten.

Rincian belanja pegawai disajikan dalam tabel berikut : Tabel 12

Perbandingan Belanja Pegawai TA 2014 dan TA 2013

Uraian Jenis Belanja Realisasi T.A. 2014 Realisasi T.A. 2013 Naik/ (Turun) %

Belanja Gaji dan Tunjangan PNS 26.084.091.842 14.553.848.173 11.530.243.669 79,22 Belanja Gaji dan Tunjangan Non PNS 0 0 0 0

Belanja Honorarium 0 0 0 0

Belanja Lembur 17.671.000 0 17.671.000 -

Belanja Vakasi 0 0 0 0

Realisasi Belanja Kotor 26.101.762.842 14.553.848.173 11.547.914.669 79,35

Pengembalian Belanja Pegawai (444.607.206) (12.337.593) (432.269.613) 3.503,68

Realisasi Belanja Bersih 25.657.155.636 14.541.510.580 11.115.645.056 76,44

Pada anggaran belanja pegawai tahun 2014 terdapat pengembalian belanja sebesar Rp444.607.206,00 yang sebagian besar berasal dari pengembalian potongan Tunjangan Kinerja pegawai dari bulan Januari s.d. bulan Desember 2014. Pengembalian belanja tersebut melalui mekanisme SSPB (Surat Setoran Pengembalian Belanja). Selain itu terdapat juga pengembalian belanja yang

Catatan atas Laporan Keuangan 28

-berasal dari pengembalian uang makan serta pengembalian tunjangan umum pegawai yang menerima rapel tunjangan fungsional.

Belanja Barang Rp

20.659.879.432

B.2.2 Belanja Barang

Realisasi Belanja Barang TA 2014 dan TA 2013 masing-masing sebesar Rp20.659.879.432,00 dan Rp46.425.695.989,00.

Berdasarkan Tabel 13 Perbandingan Belanja Barang TA 2014 dan TA 2013, realisasi belanja barang TA 2014 mengalami penurunan sebesar 55,50 persen dari realisasi belanja barang TA 2013. Penurunan ini terutama disebabkan menurunnya anggaran Sensus Pertanian 2013 (ST2013) pada tahun 2014 karena puncak kegiatannya terjadi pada tahun 2013 dengan kegiatan Pencacahan Lengkap Sensus Pertanian Tahun 2013 (ST2013).

Rincian Belanja Barang disajikan dalam tabel berikut ini: Tabel 13

Perbandingan Belanja Barang TA 2014 dan TA 2013

Uraian Jenis Belanja Realisasi T.A. 2014

Realisasi

T.A. 2013 Naik/Turun %

Belanja Barang Operasional Belanja Barang Non Operasional Belanja Jasa

Belanja Pemeliharaan

Belanja Perjalanan Dalam Negeri

1.862.169.213 6.762.405.722 661.119.392 1.847.876.950 9.539.620.400 1.434.884.926 30.529.332.910 950.787.345 1.286.721.308 12.227.524.500 427.284.287 (23.766.927.188) (289.667.953) 561.155.642 (2.687.904.100) 29,78 (77,85) (30,47) 43,61 (21,98)

Realisasi Belanja Kotor 20.673.191.677 46.429.250.989 (25.756.059.312) (55,47)

Pengembalian Belanja (13.312.245) (3.555.000) (9.757.245) 274,47

Realisasi Belanja Bersih 20.659.879.432 46.425.695.989 (25.765.816.557) (55,50)

Belanja Modal Rp

3.790.765.698

B.2.3 Belanja Modal

Realisasi Belanja Modal TA 2014 dan TA 2013 masing-masing sebesar Rp3.790.765.698,00 dan Rp2.721.905.680,00. Realisasi Belanja Modal pada TA 2014 meningkat 39,27 persen dibandingkan TA 2013. Penyebab kenaikan ini diantaranya sebagai berikut :

1. Pengadaan modal tanah untuk pembangunan kantor di BPS Kabupaten Lebak, pengadaan gedung dan bangunan berupa pembangunan gudang di BPS Kabupaten Serang serta penambahan gedung kantor di BPS Kabupaten Pandeglang.

Catatan atas Laporan Keuangan 29

-2. Meningkatnya belanja modal peralatan dan mesin dengan adanya pembelian meubelair, kendaraan roda dua untuk operasional lapangan serta pembelian laptop.

Rincian Belanja Modal disajikan dalam tabel berikut ini: Tabel 14

Perbandingan Realisasi Belanja Modal TA 2014 dan 2013

Uraian Jenis Belanja Realisasi

T.A. 2014

Realisasi

T.A. 2013 Naik/Turun %

Belanja Modal Tanah 1.254.000.000 0 1.254.000.000 00

- - Belanja Modal Peralatan dan Mesin 1.513.188.552 472.397.700

0

1.040.790.852 93.838.000

220,32 - Belanja Modal Gedung dan Bangunan 1.023.577.160 2.249.507.980

0

(1.225.930.820) 258.005.600

(54,50) - Belanja Modal Fisik Lainnya 0 0 0 -

Realisasi Belanja Kotor 3.790.765.712 2.721.905.680 1.068.860.032 39,27

Pengembalian Belanja 14 0 14

-Realisasi Belanja Bersih 3.790.765.698 2.721.905.680 1.068.860.018 39,27

Catatan Penting Lainnya

B.3. CATATAN PENTING LAINNYA

1. BPS se-Provinsi Banten beberapa kali melakukan revisi anggaran untuk penyesuaian dengan pelaksanaan kegiatan. Khusus di satker BPS Provinsi Banten dilakukan 6 (enam) kali revisi DIPA selama bulan Januari-Desember 2014 dengan rincian sebagai berikut :

a. Revisi anggaran ke-1 tanggal 3 Maret 2014 merupakan revisi kewenangan Kanwil Dirjen Perbendaharaan Provinsi Banten. Revisi anggaran dilakukan dalam rangka pergeseran rincian anggaran dalam hal pagu anggaran tetap pada akun perjalanan dinas sehingga merubah halaman IV DIPA dan ralat rencana penarikan dana dalam halaman III DIPA. Menghasilkan DIPA Petikan baru dengan nomor Digital Stamp (DS): 1462-4404-0997-4065 dan total nilai pagu sebesar Rp 20.162.018.000 (dua puluh milyar seratus enam puluh dua juta delapan belas ribu rupiah)

b. Revisi anggaran ke-2 tanggal 7 April 2014 merupakan revisi kewenangan Dirjen Anggaran Kementerian Keuangan. Revisi anggaran dilakukan dalam rangka penambahan pagu anggaran termasuk pergeseran rincian anggaran belanjanya untuk pelaksanaan Survei Konsumsi 11 Bahan Pokok. Menghasilkan DIPA Petikan baru dengan nomor Digital Stamp (DS): 1924-2424-0263-1043 dan total nilai pagu sebesar Rp 20.209.921.000 (dua puluh milyar dua ratus sembilan juta sembilan ratus dua puluh satu ribu rupiah).

Catatan atas Laporan Keuangan 30

-c. Revisi anggaran ke-3 tanggal 21 April 2014 merupakan revisi kewenangan Kanwil Dirjen Perbendaharaan Provinsi Banten. Revisi anggaran dilakukan dalam rangka realokasi/pergeseran anggaran dalam Keluaran yang sama, Kegiatan yang sama dan antar satker BPS se-Provinsi Banten untuk memenuhi kekurangan anggaran pelaksanaan kegiatan ST2013 Subsektor. Revisi anggaran mengakibatkan pengurangan pagu anggaran belanja satker BPS Provinsi Banten dan menghasilkan DIPA Petikan baru dengan nomor Digital Stamp (DS): 0209-0212-5071-8020 dengan total nilai pagu sebesar Rp 17.458.110.000 (tujuh belas milyar empat ratus lima puluh delapan juta seratus sepuluh ribu rupiah).

d. Revisi anggaran ke-4 tanggal 15 Juli 2014 merupakan revisi kewenangan Dirjen Anggaran Kementerian Keuangan. Revisi anggaran dilakukan sebagai tindak lanjut

Instruksi Presiden Republik Indonesia Nomor 4 Tahun 2014 tentang

Penghematan/Pemotongan Anggaran K/L dalam APBN-P Tahun Anggaran 2014. Menghasilkan DIPA Petikan baru dengan nomor Digital Stamp (DS): 0934-3548-6081-8519 dan total nilai pagu sebesar Rp 16.363.686.000 (enam belas milyar tiga ratus enam puluh tiga juta enam ratus delapan puluh enam ribu rupiah).

e. Revisi anggaran ke-5 tanggal 19 Agustus 2014 merupakan revisi kewenangan Dirjen Anggaran Kementerian Keuangan. Revisi anggaran dilakukan dalam rangka penerimaan PNBP kerjasama dengan Kantor Perwakilan Bank Indonesia Provinsi Banten untuk pelaksanaan Survei Konsumen (SK) dan Survei Kegiatan Dunia Usaha (SKDU) sebesar Rp 197.094.000 (seratus sembilan puluh tujuh juta sembilan puluh empat ribu rupiah). Menghasilkan DIPA Petikan baru dengan nomor Digital Stamp (DS): 0403-2859-6079-5500 dengan total nilai pagu sebesar Rp 16.560.780.000 (enam belas milyar lima ratus enam puluh juta tujuh ratus delapan puluh ribu rupiah). f. Revisi anggaran ke-6 tanggal 10 Desember 2014 merupakan revisi kewenangan Kanwil Dirjen Perbendaharaan Provinsi Banten. Revisi anggaran dilakukan dalam rangka penerimaan hibah langsung dalam bentuk uang dari Pemerintah Provinsi Banten sebesar Rp 630.000.000. Menghasilkan DIPA Petikan baru dengan nomor Digital Stamp (DS): 5075-8615-9810-8016 dengan total nilai pagu sebesar Rp 17.190.780.000 (tujuh belas milyar seratus sembilan puluh juta tujuh ratus delapan puluh ribu rupiah).

2. Berdasarkan Kerja Sama antara Kantor Perwakilan Bank Indonesia Provinsi Banten dengan BPS Provinsi Banten nomor 16/1/DSta/GSD/Sr atau 36000.006.1 adendum 16/7/DSta/GSD/Sr atau 36000.078 dan 16/2/DSta/GSD/Sr atau 36000.008.1 adendum 16/6/DSta/GSD/Sr atau 36000.079 tanggal 7 Januari 2014 adendum 20 Maret 2014,