104

berhasil dikumpulkan, hasil pengolahan data dan pembahasan dari hasil pengolahan tersebut. Berdasarkan hasil perhitungan rata-rata rasio keuangan selama lima tahun maka sebelum dilakukan pengujian hipotesis yang akan dilakukan dalam penelitian ini perlu dilakukan pengujian asumsi klasik terlebih dahulu yang meliputi: uji normalitas data, uji multikolinearitas, uji heteroskedasitas, uji glejser dan uji autokorelasi, output dari uji diatas adalah sebagai baerikut:

A. Statistik Deskriptif

Statistik deskriptif digunakan untuk menunjukkan jumlah data yang digunakan dalam penelitian ini serta dapat menunjukkan nilai maksimum, nilai minimum, serta nilai rata-rata serta standard deviasi dari masing-masing variabel. Variabel yang digunakan dalam penelitian ini meliputi, Likuiditas, Leverage, Profitabilitas dan Dividend Payout Ratio (DPR).

Hasil olah data deskriptif dapat dilihat pada tabel 4.1 sebagai berikut:

Tabel 4.1 Descriptive Statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LIKUIDITAS 35 .67 11.74 3.4174 2.51492

LEVERAGE 35 .01 2.45 .6526 .61214

DPR 35 .04 2.92 .5629 .48818 Valid N (listwise) 35

Sumber : Output SPSS, olah data

Setelah dilakukan pengolahan data, semua data yang diperoleh adalah valid sebanyak 35 sampel. Dari 35 data Likuiditas, nilai minimum 67 dengan nilai maksimum 11.74. Nilai rata-rata sebesar 3.4174 dengan standard deviasi 2.51492. Standar deviasi yang lebih kecil menunjukkan kesenjangan pada variabel likuiditas kecil. Semakin kecil standar deviasi, menandakan semakin rendah penyebar data pengamatan dan memiliki variabilitas rendah.

Dari 35 data leverage, nilai minimum 01 dengan nilai maksimum 2.45. Nilai rata-rata sebesar 65.26 dengan standar deviasi 61214. Standar deviasi yang lebih besar dari mean menunjukkan kesenjangan yang besar dari variabel leverage. Semakin besar standar deviasi, menandakan semakin menyebar data pengamatan dan memiliki kecenderungan setiap data berbeda atau memiliki variabilitas tinggi.

Dari 35 data Profitabilitas, nilai minimum 06 dengan nilai maksimum 1.26. Nilai rata-rata sebesar 2929 dengan standard deviasi 33401. Standar deviasi yang lebih besar menunjukkan kesenjangan pada variabel Profitabilitas besar. Semakin besar standar deviasi, menandakan semakin tinggi penyebar data pengamatan dan memiliki variabilitas tinggi.

Dari 35 data Dividend Payout Ratio (DPR), nilai minimum 04 dengan nilai maksimum 2.92. Nilai rata-rata sebesar 5629 dengan standar deviasi 48818. Standar deviasi yang lebih kecil menunjukan kesenjangan pada

variabel Dividend Payout Ratio (DPR) kecil. Semakin kecil standar deviasi, menandakan semakin rendah penyebar data pengamatan dan memiliki variabilitas rendah.

B. Hasil pengujian Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah data yang akan digunakan layak atau tidak untuk diteliti atau tidak.

1. Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi secara normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisi grafik, analisi statistik, dan uji Kolmogorov-Smirnov.

Cara yang paling sederhana adalah melihat histrogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal atau tidak. Sebagaimana gambar 4.1 berikut :

Gambar 4.1 Histogram (Data Asli)

(sumber: Output SPSS, data diolah)

Berdasarkan gambar 4.1 histogram tersebut tidak membentuk lonceng dan bentuknya miring ke kenan, sehingga dengan demikian hasil ini tidak normal.

Berdasarkan hasil tersebut maka uji ini dilakukan transformasi ke bentuk logaritma natural untuk masing – masing variabel, dependen maupun variabel independen. Hasil setelah ditansformasi ditunjukan pada gambar 4.2 sebagai berikut :

Gambar 4.2

Historgam (Data Setelah Transformasi Ln)

(sumber: Output SPSS, data diolah)

Dengan melihat tampilan grafik histrogram yang telah ditransformasikan ke Logaritma Natural, dapat disimpulkan bahwa grafik histrogram memberikan pola distribusi yang mendekati normal, tidak menceng ke kiri maupun ke kanan. Namun demikian dengan hanya melihat histrogram dinilai kurang memberikan hasil yang maksimal sehingga perlu melihat normal probability plot, dimana pada grafik normal plot terlihat titik-titik disekitar diagonal serta apakah penyebarannya mengikuti arah diagonalnya, sebagimana ditampilkan pada gambar 4.3 berikut

Gambar 4.3

Normal Probability Plot (Data Asli)

(sumber: Output SPSS, data diolah)

Berdasarkan gambar grafik normal Probalility Plots tersebut titik – titik menyebar menjauh dari garis diagonal. Oleh karena itu hasil ini menunjukan bahwa data menyalahi distribusi normal atau tidak normal.

Berdasarkan hasil tersebut maka uji normalitas dilakukan transformasi ke bentuk logaritma natural untuk masing – masing variabel baik variabel dependen maupun variabel independen. Hasil setelah ditranformasi ditunjukan pada gambar 4.4 sebagai berikut :

Gambar 4.4

Normal Probability Plot (Data Setelah Transformasi Ln)

(sumber: Output SPSS, data diolah)

Setelah dilakukan transformasi ke bentuk logaritma natural, maka grafik normal plot menunjukan bahwa model regresi layak dipakai dalam penelitian ini. Data menyebar disekitar garis diagonal dan megikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

Selain menggunakan grafik histrogram dan grafik normal plot, uji statistik yang dapat dilakukan dalam uji normalitas adalah uji Kolmogorov Smirnov. Data yang distribusi normal ditunjukan dengan nilai signifikan diatas diatas 0,05. Hasil pengujian normalitas pada pengujian terhadap data statistik terlihat dalam tabel 4.2 berikut :

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parametersa Mean .0000000

Std. Deviation .56599606

Most Extreme Differences Absolute .179

Positive .179

Negative -.139

Kolmogorov-Smirnov Z 1.057

Asymp. Sig. (2-tailed) .214

a. Test distribution is Normal.

(sumber: output SPSS, data diolah)

Berdasarkan hasil pada tabel 4.4 diatas, data terdistribusi normal. Hal ini ditunjukkan dengan nilai Kolmogorov-Smirnov sebesar 1,057 dan signifikan pada 0,214 yang lebih besar dari 0,05. Hal ini berarti data residualnya terdistribusi secara normal, karena nilai signifikansinya lebih dari 0,05.

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel. Dalam mendeteksi ada tidaknya gejala multikolinearitas antar variabel independen pada model persamaan pertama digunalan variance inflation factor (VIF). Nilai yang menunjukkan adanya multikolinearitas adalah nilai tolerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10.

Berdasarkan hasil yang ditunjukkan dalam output SPSS versi 16 maka besarnya VIF dari masing-masing variabel independen dapat dilihat pada tabel sebagai berikut: Tabel 4.3 Coeffecientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) LIKUIDITAS .629 1.589 LEVERAGE .395 2.531 PROFITABILITAS .512 1.951 a. Dependent Variable: LN_DPR

(sumber: output SPSS, data diolah)

Berdasarkan tabel menujukkan bahwa ketiga variabel independen tidak terjadi multikolinearitas karena nilai tolerance ≥ 0.1 atau nilai VIF ≤ 10. Sehingga dapat disimpulkan tidak terdapat pengaruh antar variabel independen. Dengan demikian kedua variabel independen (likuiditas, leverage dan profitabilitas) dapat digunakan untuk memprediksi kelancaran dividen tunai.

3. Uji Heteroskedastisidas

Uji heteroskedastisitas bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain. Deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara residualnya (SRESID) dan nilai prediksi variabel terikat (ZPRED) dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi-Y sesungguhnya) yang telah di studentized. Salah satu cara untuk mendeteksi memiliki atau tidaknya

heteroskedastisitas itu dengan melihat grafik Scatter Plot yang ditunjukkan pada gambar 4.5 berikut:

Gambar 4.4 Scatter Plot (Data Asli)

(sumber: Output SPSS, data diolah)

Berdasarkan gambar 4.5 scatter plot tersebut titik – titik tidak membentuk pola menyempit disekitar angka nol, sehingga dengan demikian hasil ini menunjukan telah terjadi heteroskedastisitas.

Berdasarkan hasil tersebut maka uji heteroskedastisitas dilakukan transformasi ke bentuk logaritma natural untuk masing – masing variabel dependen maupun variabel independen. Hasil setelah ditransformasi ditunjukan pada gambar 4.5 sebagai berikut :

Gambar 4.6

Scatter Plot (Data Setelah Transformasi Ln)

(sumber: Output SPSS, data diolah)

Setelah dilakukan transformasi ke bentuk logaritma natural maka diketahui titik-titik yang terbentuk menyebar secara acak, tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, maka hasil ini menunjukan tidak terjadi heteroskedastisitas dan model regresi yang layak digunakan.

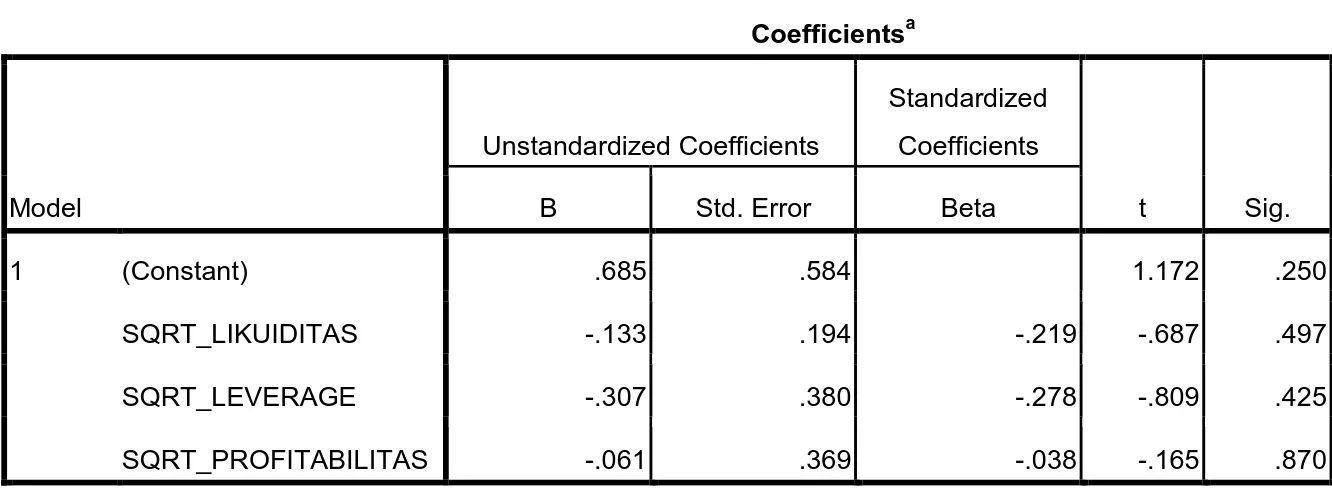

4. Uji Glejser

Jika variabel independen signifikan secara statistic mempengaruhi variabel dependen, maka ada indikasi terjadi Heteroskedastisitas. Hasil tampilan output SPSS dengan jelas menunjukan bahwa tidak ada satupun variabel independen yang signifikan secara statistic mempengaruhi variabel dependen nilai absolut Ut (AbsUt). Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5%. Jadi dapat

disimpulkan model regresi tidak mengandung adanya Heteroskedastisitas. Hasil setelah di uji glejser pada tabel 4.4 sebagai berikut:

Tabel 4.4 Hasil Uji Glejser

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .685 .584 1.172 .250 SQRT_LIKUIDITAS -.133 .194 -.219 -.687 .497 SQRT_LEVERAGE -.307 .380 -.278 -.809 .425 SQRT_PROFITABILITAS -.061 .369 -.038 -.165 .870

a. Dependent Variable: AbsUt_RES

Setelah dilakukan uji glejser, maka diketahui bahwa dari 3 variabel independen signifikansi di atas 5%. Jadi model regresi tidak mengandung adanya Heteroskedastisitas.

5. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

Penyimpangan autokorelasi dalam penelitian diuji Durbin-Watson (dw-test). Hasil regresi dengan level of significance 0,05 (α=0,05) dengan

mengetahui ada tidaknya autokorelasi dapat dilihat dari nilai uji D-W dengan ketentuan sebagai berikut:

Tabel 4.5

Pengambilan Keputusan Korelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada autokorelasi negative Tolak 4 – dl < d < 4 Tidak ada autokorelasi negative No decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif atau

negative

Tidak ditolak du < d < 4 – du (sumber: Imam Ghazali. 2011 : 101)

Tabel 4.6

Hasil Uji Durbin-Watson

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .616a .380 .320 .59275 1.863

a. Predictors: (Constant), PROFITABILITAS, LIKUIDITAS, LEVERAGE b. Dependent Variable: LN_DPR

(sumber: output SPSS, data diolah)

Berdasarkan hasil hitung Durbin-Watson sebesar 1.863, sedangkan dalam tabel DW untuk k = 3 dan N = 35 besarnya DW-tabel: dU (batas atas) = 1,6528 dan dL (batas bawah) = 1,2833

Berdasarkan tabel di atas, nilai DW 1,863 dan berada didaerah antara dU dan 4 – dL (1,6528 < 1,863 < 2,7167), maka dapat disimpulkan bahwa pada model regresi tidak terjadi gejala autokorelasi baik secara positif maupun negatif.

Gambar 4.7 Hasil Uji Durbin Watson

C. Hasil Pengujian Hipotesis

Analisis data dengan menggunakan pengujian regresi linier berganda untuk mengetahui secara serempak dan secara parsial antara likuiditas, leverage dan profitabilitas terhadap Dividend Payout Ratio (DPR). Pengujian hipotesis dalam penelitian ini menggunakan tiga metode, yakni metode berdasarkan uji t statistik, uji F statistik dan koefisien determinasi.

Tidak Ada autokrelasi Ada Autokorelasi-Ada Autokorelasi + 3 1,283 3 1.162 8 2.347 2 2.7167

1. Analisis Regresi Berganda

Dari tabel maka dapat disusun persamaan regresi linear berganda sebagai berikut: Tabel 4.7 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) -1.091 .297 -3.670 .001 LIKUIDITAS .026 .051 .090 .507 .616 LEVERAGE -.534 .264 -.455 -2.022 .052 PROFITABILITAS 1.824 .425 .848 4.291 .000 a. Dependent Variable: LN_DPR Y = a + b1X1 + b2X2 + b3X3 + e DPR = -1,091 + 0,026 LIKUIDITAS - 0,534 LEVERAGE + 1,824 PROFITABILITAS

a = -1,091 adalah konstanta. Artinya apabila variabel likuiditas (X1),

leverage (X2) dan profitabilitas (X3) adalah tetap atau sama dengan

nol, maka nilai dari DPR akan turun sebesar 1,091.

b1 = 0,026 adalah variabel likuiditas. Artinya apabila variabel leverage (X2) dan profitabilitas (X3) adalah tetap atau sama dengan nol, maka

nilai dari DPR akan naik sebesar 0.026.

b2 = -0,534 adalah variabel leverage. Artinya apabila variabel likuiditas (X1), dan profitabilitas (X3) adalah tetap atau sama dengan

b3= 1,824 adalah variabel profitabilitas. Artinya apabila variabel

likuiditas (X1), dan variabel leverage (X2) adalah tetap atau sama

dengan nol, maka nilai DPR akan turun sebesar 1,824.

2. Hasil Uji Signifikansi Parsial (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan apakah variabel independen yang di masukkan dalam model mempunyai pengaruh secara parsial terhadap variabel dependennya.

Berdasarkan output SPSS versi 16 secara parsial pengaruh dari kedua variabel independen yaitu likuiditas, leverage dan profitabilitas terhadap variabel dependen Dividend Payout Ratio (DPR) ditunjukkan pada tabel sebagai berikut:

Tabel 4.8

Hasil Perhitungan Regresi

Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficient s T Sig. B Std. Error Beta 1 (Constant) -1.091 .297 -3.670 .001 LIKUIDITAS .026 .051 .090 .507 .616 LEVERAGE -.534 .264 -.455 -2.022 .052 PROFITABILITAS 1.824 .425 .848 4.291 .000 a. Dependent Variable: LN_DPR

Dari hasil output pada tabel diatas dapat dijelaskan sebagai berikut: 1. Nilai t hitung variabel Likuiditas (X1) sebesar 0,507 dengan tingkat

signifikansi sebesar 0,616. Karena tingkat signifikansi 0,616 > α = 0,05 maka likuiditas (X1) tidak berpengaruh terhadap Dividend

Payout Ratio (DPR) (Y).

2. Nilai t hitung variabel Leverage (X2) sebesar -2,022 dengan tingkat

signifikansi sebesar 0,052. Karena tingkat signifikansi 0,052 > α = 0,05 maka leverage (X2) tidak berpengaruh terhadap Dividend

Payout Ratio (DPR) (Y).

3. Nilai t hitung variabel Profitabilitas (X3) sebesar 4,291 dengan

tingkat signifikansi sebesar 0,000. Karena tingkat signifikansi 0,000 < α = 0,05 maka profitabilitas (X3) berpengaruh terhadap

Dividend Payout Ratio (DPR) (Y).

3. Hasil Uji Signifikansi Simultan (Uji Statistik F)

Berdasarkan output SPSS Versi 16 nampak bahwa pengaruh secara bersama-sama dua variabel bebas yaitu likuiditas, leverage, dan profitabilitas terhadap Dividend Payout Ratio (DPR) ditunjukkan tabel sebagai berikut:

Tabel 4.9

Hasil perhitungan Regresi Simultan

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 6.667 3 2.222 6.325 .002a

Residual 10.892 31 .351

Total 17.559 34

a. Predictors: (Constant), PROFITABILITAS, LIKUIDITAS, LEVERAGE

b. Dependent Variable: LN_DPR

(sumber:output SPSS, data diolah)

Berdasarkan Uji F, didapat nilai Fhitung = 6,325 dengan tingkat

signifikansi sebesar 0,002, karena tingkat signifikansi 0,002 < α = 0,05 maka ada pengaruh secara simultan dari likuiditas (X1), leverage (X2) dan

profitabilitas (X3) terhadap Dividend Payout Ratio (DPR) (Y).

4. Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependennya. Nilai (R2) yang mendekati satu berarti variabel-variabel independennya memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependennya. Hasil perhitungan koefisien determinasi tersebut dapat terlihat pada tabel berikut:

Tabel 4.10

Koefisien Determinasi atau R2

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .616a .380 .320 .59275 1.863

a. Predictors: (Constant), PROFITABILITAS, LIKUIDITAS, LEVERAGE b. Dependent Variable: LN_DPR)

(Sumber:output SPSS, data diolah)

Berdasarkan hasil uji determinasi koefisien pada tabel besarnya nilai adjusted R Square dalam model regresi diperoleh sebesar 0.320 atau 32%. Hal ini menunjukkan bahwa besar kemampuan menjelaskan variabel independen yaitu likuiditas leverage dan profitabilitas terhadap variabel dependen Dividend Payout Ratio (DPR) yang dapat diterangkan oleh model persamaan ini sebesar 32%.

D. Pembahasan Hasil Penelitian

1. Analisis likuiditas terhadap Dividend Payout Ratio (DPR)

Dari hasil perhitungan uji secara parsial diperoleh nilai t hitung sebesar 0,507 dengan nilai signifikansi sebesar 0,616 yang mana signifikansi tersebut lebih besar dari 0,05. Dari hasil uji t tersebut dapat disimpulkan bahwa likuiditas tidak ada pengaruh terhadap

Dividend Payout Ratio (DPR) pada taraf signifikansi 5%. Hasil ini sama dengan penelitian yang dilakukan oleh Herlin Puspita Sari, dimana likuiditas mempunyai hubungan negatif dengan DPR.

Hasil diatas tidak sejalan dengan teori yang menyatakan bahwa perusahaan membayar dividen kepada pemegang saham harus tersedia uang kas yang cukup banyak agar tidak menurunkan tingkat likuiditas perusahaan. Bagi perusahaan yang kondisi likuiditasnya kurang baik biasanya membayar dividen yang kecil.1

Hasil penelitian ini menunjukan bahwa likuiditas tidak berpengaruh terhadap Dividend Payout Ratio (DPR). Dengan melihat data likuiditas masing – masing perusahaan terdapat beberapa perusahaan dengan pertumbuhan likuiditas yang mengalami kenaikan kenaikan serta penurunan pada tahun 2009-2013 cenderung mengalami penurunan dan hanya mengalami sedikit kenaikan likuiditasnya seperti DVLA, KAEF, dan TCID.

2. Analisis Leverage terhadap Dividend Payout Ratio (DPR)

Dari hasil perhitungan uji parsial diperoleh nilai t hitung sebesar -2,022 dengan nilai signifikansi sebesar 0,052 yang mana signifikansi tersebut lebih besar dari 0,05. Dari hasil uji t tersebut dapat disimpulkan bahwa leverage tidak ada pengaruh terhadap

Dividend Payout Ratio (DPR) pada taraf signifikansi sebesar 5%. Hasil ini sama dengan penelitian yang dilakukan oleh Chandra Vionella Merdiana dimana leverage tidak berpengaruh terhadap

Dividend Payout Ratio (DPR). Hasil diatas tidak sesuai dengan teori

1Made Ayu Lisna Dewanti, “Pengaruh Cash Ratio, Debt To Equity Ratio, dan Earning

Per Share Terhadap Cash Devidebd pada perusahaan Food And Beveregers yang terdaftar di

Bursa Efek Indonesia Periode 2005-2010”( Bali: Skripsi Fakultas Ekonomi Universitas Udayana.

yaitu semakin tinggi DER semakin berkurang kemampuan perusahaan membayar dividen sebaliknya semakin turun DER semakin tinggi kemampuan perusahaan membayar membayar dividen.2

Hasil penelitian ini menunjukan bahwa leverage (DER) tidak ada pengaruh terhadap Dividend Payout Ratio (DPR). Dengan melihat data DER masing – masing perusahaan, terdapat beberapa perusahaan pada tahun 2009-2013 cenderung mengalami penurunan dan hanya sedikit mengalami kenaikan serta ada pula perusahaan yang tingkat DERnya mengalami kenaikan dari tahun 2009 – 2013 seperti KLBF, UNVR.

3. Analisis Profitabilitas terhadap Dividend Payout Ratio (DPR)

Dari hasil perhitungan uji secara parsial diperoleh nilai t hitung sebesar 4,291 dengan nilai signifikansi sebesar 0,000 yang mana signifikansi tersebut lebih kecil dari 0,05. Dari hasil uji t tersebut dapat disimpulkan bahwa profitabilitas ada pengaruh terhadap Dividend Payout Ratio (DPR) pada taraf signifikansi sebesar 5%. Hasil ini sama dengan penelitian yang dilakukan oleh Micheel Suharli dan penelitian Ratih Fitri Meylina dimana profitabilitas berpengaruh signifikam terhadap dividen tunai. Sedangkan penelitian yang dilakukan oleh Chandra Vionella Merdiana dimana profitabilitas tidak berpengaruh secara signifikan terhadap dividen tunai.

2Lisa Merdiana dan Clara Danica, “

Analisis Pengaruh Cash Position, Debt To Equity Ratio,

dan Return On Asset Terhadap Dividend Payout Ratio”, Jurnal Manajemen Bisnis, Volume 2

Hal ini sejalan dengan teori yang menyatakan bahwa semakin tinggi profitabilitas maka kemampuan perusahaan membayar dividen juga semakin tinggi.3 Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang saham akan melihat keuantungan yang benar-benar akan diterima dalam bentuk dividen.

Hasil penelitian ini memunjukan bahwa profitabilitas berpengaruh terhadap Dividend Payout Ratio (DPR). Dengan melihat data ukuran perusahaan masing-masing perusahaan, terdapat beberapa perusahaan yang mengalami kenaikan serta penurunan pada tahun 2009 – 2013 cenderung mngalami kenaikan dan hanya mengalami penurunan. Profitabilitas yang mengalami kenaikan pada tahun 2009 – 2013 seperti DVLA, KAEF, TCID, dan UNVR. Serta ada pula yang mengalami penurunan sari tahun 2009 – 2013 seperti INDF, KLBF, dan TSPC.

4. Analisis Pengaruh Ukuran Likuiditas, Leverage, Profitabilitas terhadap Dividend Payout Ratio (DPR).

Dari uji F diketahui bahwa secara simultan variabel independen yang terdiri dari Likuiditas, Leverage, dan profitabilitas berperngaruh terhadap Dividend Payout Ratio (DPR) dengan nilai F hitung 6,325 dengan signifikansi 0.002 di bawah 5% artinya besar kecilnya semua

3Neni Mulyana, “

Pengaruh Likuiditas dan Profitabilitas Terhadap Cash Dividen ( Studi

Kasus pada pt. Indofood sukses makmur, tbk)”, (Semarang: Skripsi sarjana ekonomi Universitas

variabel independen tersebut secara simultan mempengaruhi Dividend Payout Ratio (DPR) periode mendatang.