i

MENGGUNAKAN PRODUK BANK SYARIAH

(Studi Kasus Bank BRI Syariah KCP Magelang)

SKRIPSI

Diajukan untuk Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

Hikmah Ramadani

NIM : 213-14-036

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

vii

“Waktu bagaikan pedang. Jika engkau tidak memanfaatkannya dengan baik

viii

PERSEMBAHAN

Puji syukur kehadirat Allah SWT. atas limpahan rahmat serta karuniaNya, skripsi ini penulis persembahkan untuk:

1. Ayahku dan ibundaku tersayang, Fatkhul Mu’in dan Umayah yang senantiasa memberikan dukungan baik materil maupun moril dan tak pernah berhenti memantau, memberikan do’a, nasihat, kasih sayang, bimbingan, motivasi dan semangat untuk anak-anaknya.

2. Kakakku Luklukil Maknun dan Adikku tercinta Ahmad Izzul Haq yang selalu berpartisipasi menemani, memberikan dukungan, support, dan do’anya untukku.

3. Ahmad Lutfi yang senantiasa menemani, memberikan dukungan, semangat, motivasi, do’a dan kasih sayang yang tiada henti.

4. Dosen pembimbing skripsiku, Bp. Taufikur Rahman, S.E., M.Si. yang selalu memberikan pengarahan serta bimbingan dengan penuh kesabaran selama proses skripsi ini.

5. Bapak/Ibu General Manager, Manager Cabang, staff dan seluruh karyawan Kantor BRI Syariah Kcp Magelang atas kesempatan dan bantuan yang telah diberikan kepada penulis untuk mengadakan penelitian guna mendapatkan data sebagai bahan penulisan skripsi ini.

ix

Hana, Izza danTatu, yang selalu memberikan motivasi kepadaku dan membantu menyelesaikan skripsi ini.

9. Keluarga kost Salatiga, Nisa, Fajar, Nunung, Tika, Uus, Rana, Retno, Sofi, Zulfa, Aslikha dan Janah yang selalu memberikan dukungan dan semangat. 10. Tim magang BNI Syariah Kc Surakarta Reni, Desi, Vika, Metik, Resa,

Kholisna dan Nami yang selalu memberikan motivasi.

11. Tim KKN Posko 140 (Prigi), Vila, Yunita,Hida, Mbak Ety, Mbak Rosida, Mustaqim,Ulil, Taufik yang selalu support.

12. Tim kerja Stars Salatiga, Nana, Aslikha, Janah, Mbak Vita, Taqim, Mbak Peny, Mas Akif beserta karyawan stars lain yang telah memberikan pengalaman berharga, selalu memberikan motivasi dan dukungan untuk meraih kesuksesan.

x

KATA PENGANTAR

Puji syukur alhamdulillahi robbil’alamin, penulis panjatkan atas kehadirat Allah SWT yang selalu memberikan nikmat, rahmat, karunia, taufik, serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul Analisis Pengaruh Pengetahuan, Sikap dan Lingkungan Sosial terhadap Keputusan Nasabah Menggunakan Produk Bank Syariah ini dengan baik dan lancar.

Sholawat serta salam semoga senantiasa tercurahkan kepada Nabi agung Muhammad SAW, semoga kelak dapat berjumpa dan mendapat syafa’atnya di

yaumul akhir. aamiin.

Penulisan skripsi ini tidak akan pernah terselesaikan tanpa bantuan dari berbagai pihak yang telah berkenan membantu penulis menyelesaikan skripsi ini. Oleh karena itu penulis mengucapkan banyak terimakasih kepada:

1. Dr. H. Rahmat Haryadi, M. Pd. selaku Rektor IAIN Salatiga.

2. Dr. Anton Bawono, M. Si Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

3. Fetria Eka Yudiana, M. Si Ketua Prodi Perbankan Syariah S1.

4. Taufikur Rahman, S. E., M. Si selaku dosen pembimbing skripsi yang telah membimbing dan mengarahkan dari awal hingga akhir dalam proses penyelesaian skripsi ini.

xi 7. Ayah, ibu, kakak dan adikku

8. Sahabat-sahabatku yang selalu memberikan motivasi kepadaku, menyemangatiku dan membantu menyelesaikan skripsi ini.

9. Teman-teman KKN IAIN 2018 Dusun Prigi Tengah, Desa Prigi Posko 140. 10. Teman-teman Magang Bank BNI Syariah Kc Surakarta

11. Keluarga besar Perbankan Syariah S1 IAIN Salatiga angkatan 2014.

12. Seluruh pihak yang sudah mendukung dan memberikan semangat yang tidak bisa disebutkan satu persatu.

Terselesaikannya tulisan ini selain sebagai bentuk tanggung jawab pengenyam perguruan tinggi yang tentunya kelak akan menjadi salah satu referensi. Penulis sepenuhnya sadar bahwa skripsi ini masih jauh dari kesempurnaan, maka kritik dan saran yang bersifat membangun sangat penulis harapkan. Semoga hasil penelitian ini dapat bermanfaat bagi penulis khususnya, serta para pembaca pada umumnya. Aamiin.

Salatiga, September 2018

xi DAFTAR ISI

Halaman

SAMPUL ...i

PERSETUJUAN PEMBIMBING ...ii

PENGESAHAN KELULUSAN ...iii

PERNYATAAN KEASLIAN TULIS ...iv

PERNYATAAN BEBAS PLAGIASI...v

MOTTO...vi

PERSEMBAHAN ...vii

KATA PENGANTAR ...ix

DAFTAR ISI ...x

DAFTAR GAMBAR ...xv

DAFTAR TABEL ...xvi

ABSTRAK ...xvii

BAB 1 PENDAHULUAN A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...7

C. Tujuan Penulisan ...8

D. Manfaat Penelitian ...8

E. Sistematika Penulisan...9

xii

A. Telaah Pustaka ...12

B. Kerangka Teori...19

1. Pengetahuan Konsumen ...19

a. Pengertian Pengetahuan Konsumen ...20

b. Pengukuran Pengetahuan Konsumen ...21

c. Faktor-faktor yang Mempengaruhi Pengetahuan ...22

2. Sikap ...23

a. Pengertian Sikap...23

b. Model Sikap ...24

c. Karakteristik Sikap ...25

d. Fungsi Sikap ...27

e. Pengukuran Sikap...28

f. Faktor yang Mempengaruhi Kemampuan Sikap Dalam Memprediksi Perilaku ...29

3. Lingkungan Sosial ...30

a. Pengetian Lingkungan Sosial ...30

b. Indikator Lingkungan Sosial Eksternal yang Mempengaruhi Dalam Pengambilan Keputusan. ...32

4. Keputusan Pembelian ...38

a. Pengertian Keputusan Pembelian ...38

b. Tahap Keputusan Pembelian ...39

xiii

xiii

d. Indikator Pengambilan Keputusan ...41

C. Kerangka Penelitian ...43

D. Hipotesis ...44

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ...48

B. Lokasi dan Waktu Penelitian ...48

C. Populasi dan Sampel ...48

1. Populasi ...48

2. Sampel ...49

D. Teknik Pengumpulan Data ...51

E. Skala Pengukuran ...51

F. Definisi Konsep dan Operasional...52

G. Intsrumen Penelitian...59

H. Uji Instrumen Penelitian ...59

1. Uji Reliabilitas ...59

2. Uji Validitas ...60

I. Uji Asumsi Klasik ...60

a. Uji Multikolonieritas ...60

b. Uji Heteroskedastisitas ...61

c. Uji Normalitas ...61

xiv

J. Uji Statistik...63

1. Analisis Regresi Berganda ...63

2. Uji Ttest (Uji Secara Individu) ...64

3. Uji Ftest (Uji Secara Serempak) ...65

4. Uji R2 (Koefisien Determinasi) ...66

K. Alat Analisis ...67

BAB IV ANALISIS DATA A. Identitas Responden. ...68

1. Profil Responden Berdasarkan Jenis Kelamin ...68

2. Profil Responden Berdasarkan Usia...69

3. Profil Responden Berdasarkan Pendidikan Terakhi ...69

4. Profil Responden Berdasarkan Lama Bekerja ...70

5. Profil Responden Berdasarkan Penghasilan...71

B. Analisis Data 1. Uji Validitas ...73

2. Uji Reliabilitas ...75

3. Uji Asumsi Klasik ...76

a. Uji Multikolonieritas ...76

b. Uji Heteroskedastisitas ...77

c. Uji Normalitas ...79

xv

xv

4. Uji Statistik...81

a. Analisis Regresi Berganda ...81

b. Uji Ttest (Uji Secara Individu/Parsial) ...83

c. Uji Ftest (Uji Secara Serempak) ...88

xvi BAB V PENUTUP

A. Kesimpulan ...91 B. Saran ...92

xvii

xvii

DAFTAR GAMBAR

xviii

DAFTAR TABEL

Halaman

Tabe l 2.1. Research Gap ...12

Tabel 3.1. Definisi Konsep dan Operasioanl ...54

Tabel 4.1. Jenis Kelamin Responden ...68

4.2. Usia Responden ...69

4.3.Pendidikan Terakhir Responden ...70

4.4.Lama Bekerja Responden ...71

4.5.Penghasilan Responden ...72

4.6.Uji Validitas ...74

4.7.Uji Reliabilitas ...75

4.8.Uji Multikolonieritas ...76

4.9.Uji Normalitas ...79

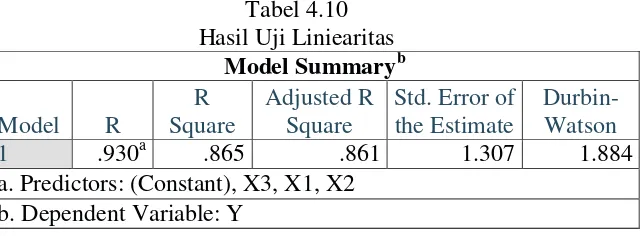

4.10.. Uji Linieritas 80

4.11. Uji Regresi Berganda 82

4.12. Uji Ttes. 84

4.13. Uji Ftest 88

xix

xix ABSTRAK

Ramadani, Hikmah. 2018. Analisis Pengaruh Pengetahuan, Sikap dan Lingkungan Sosial Terhadap Menggunakan Produk Bank Syariah (Studi Kasus Bank BRI Syariah Kcp Magelang). Skripsi. Fakultas Ekonomi dan Bisnis Islam, Prodi Perbankan Syariah S1, Institut Agama Islam Negeri Salatiga. Pembimbing : Taufikur Rahman, S. E., M. Si

Keberadaan bank syariah semakin meluas, namun pengetahuan masyarakat tentang bank syariah masih minim. Terbukti bahwa masyarakat yang menggunakan jasa bank syariah belum sebesar masyarakat yang menggunakan jasa bank konvensional. Keputusan masyarakat menggunakan jasa bank syariah tidak hanya dipengaruhi oleh pengetahuan tentang lembaga keuangan syariah yang mereka miliki namun juga dipengaruhi oleh sikap individu dan lingkungan tempat mereka tinggal. Tujuan dalam penelitian ini adalah untuk mengetahui dan menganalisis pengaruh pengetahuan (X1), sikap (X2) dan lingkungan sosial (X3) terhadap keputusan nasabah menggunakan produk bank syariah(Y)

Jenis penelitian ini adalah penelitian kuantitatif. Populasi dalam penelitian ini adalah nasabah Bank BRI KCP Magelang. Sampel yang digunakan sebagai objek dalam penelitian ini sejumlah 100 nasabah. Teknik pengambilan sampel dalam penelitian ini adalah teknik random sampling yaitu pengambilan anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu. Metode pengumpulan data dilakukan dengan angket/kuesioner. Teknis analisis yang digunakan adalah uji statistik melalui uji ttest, Ftest, koefisien determinasi (R2) dan

uji regresi berganda. Pengolahan data dalam penelitian ini menggunakan alat bantu IBM SPSS Statistics 25.

Berdasarkan hasil penelitian diperoleh persamaan regresi linier berganda Y=0,058 + 0,660X1 + 0,253X2 + 0,203X3 + 0,05. Hasil uji ttest menunjukkan bahwa

variabel pengetahuan mempunyai pengaruh positif dan signifikan terhadap keputusan nasabah, variabel sikap berpengaruh positif dan signifikan terhadap keputusan nasabah dan variabel lingkungan sosial berpengaruh positif dan signifikan terhadap keputusan nasabah. Hasil uji Ftest menunjukkan bahwa pengetahuan, sikap dan

lingkungan sosial secara bersama-sama berpengaruh terhadap keputusan nasabah. Sedangkan hasil koefisien determinasi (R2) sebesar 0,865 ini berarti kontribusi variabel independen (pengetahuan, sikap, lingkungan sosial dan keputusan nasabah) mempengaruhi variabel dependen (keputusan nasabah) sebesar 86,5% sedangkan sisanya sebesar 13,5% dipengaruhi variabel lain di luar model penelitian.

1 BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perbankan syariah di Indonesia telah dimulai pada tahun 1992 dengan diundangkannya Undang-Undang Nomor 7 tahun 1992 tentang perbankan yang memuat ketentuan-ketentuan yang secara implisit memperbolehkan pengelolaan bank berdasarkan prinsip bagi hasil (profit and loss sharing), terutama melalui peraturan Pemerintah Nomor 72 Tahun 1992 tentang bank berdasarkan prinsip bagi hasil. Kemudian dipertegas lagi melalui Undang-Undang Nomor 10 Tahun 1998 yang merupakan amandemen dariUndang-Undang Nomor 7 tahun 1992.

2

Hal tersebut merupakan jawaban atas permintaan masyarakat yang membutuhkan suatu sistem perbankan alternatif yang selain menyediakan jasa perbankan atau keuangan yang sehat, juga memenuhi prinsip-prinsip syariah. Bank syariah merupakan lembaga keuangan yang melaksanakan perantara keuangan dari pihak-pihak yang kelebihan dana kepada pihak-pihak lain yang membutuhkan dana berdasarkan prinsip-prinsip ajaran agama Islam, di antara prinsip-prinsip tersebut yang paling utama adalah tidak diperkenankannya perbankan untuk meminta atau memberikan bunga kepada nasabahnya (Utami, dkk: 2003).

Secara teoritis pengambilan keputusan konsumen dipengaruhi oleh banyak faktor baik faktor internal maupun faktor lingkungan eksternal konsumen itu sendiri. Perkembangan industri perbankan syariah saat ini telah menciptakan persaingan usaha antar bank syariah. Untuk memenangkan persaingan tersebut, bank harus berkreasi dan berinovasi dalam mengetahui kebutuhan, keinginan, selera konsumen, perilaku beli mereka dan merancang produk untuk memenuhi kebutuhan tersebut secara lebih baik dari apa yang dilakukan kompetitor, serta mempengaruhi konsumen untuk membeli produknya berdasarkan perilaku mereka (Prasetijo et al, 2004: 2).

elemen yang utama, menjamin adanya keadilan dan kesamaan dalam ekonomi. Sasaran utama pendirian bank Islam adalah untuk menyebarkan kemakmuran ekonomi dalam struktur Islam dengan mempromosikan dan mengembangkan prinsip Islam dalam area bisnis. Adapun sasarannya meliputi, menawarkan jasa keuangan, menjaga stabilitas nilai uang, pengembangan ekonomi, alokasi sumber daya yang optimum, mendistribusikan sumberdaya secara seimbang, dan pendekatan yang optimis (Rivai dan Arifin, 2010:35).

4

Menurut Sumarwan (2014) Pengetahuan konsumen adalah semua informasi yang dimiliki konsumen mengenai berbagai macam produk dan jasa bank syariah, serta pengetahuan lainnya yang terkait dengan produk dan jasa tersebut dan informasi yang berhubungan dengan fungsinya sebagai konsumen. Adapun indikatornya pengetahuan konsumen adalah tentang riba, syariah, ijarah, mudharabah, musyarakah dan murabahah.

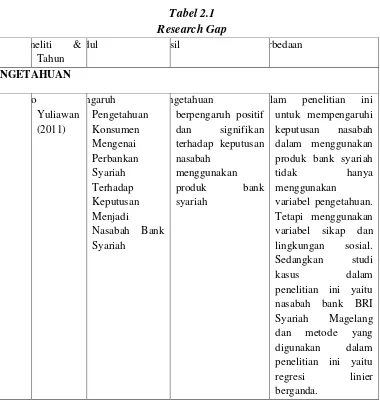

Dalam penelitian terdahulu yang dilakukan oleh Yuliawan (2011), Inayah, dkk (2017) diperoleh hasil bahwa pengetahuan berpengaruh positif dan signifikan terhadap keputusan nasabah menggunakan produk bank syariah. Namun hasil dengan penelitian yang dilakukan oleh Sulistyono (2012) diperoleh hasil yang berbeda yaitu pengetahuan tidak berpengaruh secara signifikan terhadap keputusan nasabah menggunakan produk bank syariah.

preferensi mereka terhadap pemilihan antara kedua tipe bank tersebut. Kemudian perilaku nasabah terhadap produk perbankan (bank konvensional dan bank syariah) dapat dipengaruhi oleh sikap dan persepsi masyarakat terhadap karakteristik perbankan itu sendiri (Rohmadi, dkk, 2016: 1).

Menurut Thurstone, dkk dalam Adawiyah (2010) sikap mewakili perasaan senang atau tidak senang konsumen terhadap objek yang dipertanyakan. Indikatornya adalah alasan yang mendorong konsumen untuk menabung di bank syariah, sikap konsumen apabila bank syariah membuka cabang yang tersebar di seluruh negeri, sikap konsumen apabila diumumkan bahwa menabung di bank syariah tidak akan mendapatkan laba, sikap konsumen terhadap bank syariah yang meminjamkan modal tanpa bunga sebagai suatu kontribusi pihak bank dalam membatu masyarakat, sikap konsumen apabila mendapatkan uang yang tidak terduga dan sikap konsumen tentang penghapusan tingkat bunga pada pinjaman pada prinsip bagi hasil di bank syariah.

6

Keputusan konsumen muncul karena adanya penilaian yang objektif atau karena dorongan emosi. Keputusan untuk bertindak adalah berasal dari serangkaian aktivitas dan keputusan melibatkan beberapa pilihan diantaranya dua atau lebih alternarif. Keputusan selalu mensyaratkan pilihan antara beberapa perilaku yang berbeda (Setiadi, 2003: 2).

Adapun variabel lain yang dapat mempengaruhi keputusan konsumen yaitu lingkungan sosial. Manusia tidak hidup sendiri, ia berinteraksi dengan keluarganya, saudaranya, teman-temannya dan orang-orang di sekelilingnya. Manusia disebut juga makhluk sosial, dimana manusia tidak bisa hidup sendiri. Mereka dipengaruhi oleh lingkungan sosialnya dan juga mempengaruhi lingkungan sosialnya. Lingkungan sosial adalah semua interaksi sosial yang terjadi antara konsumen dengan orang sekelilingnya atau antara banyak orang (Sumarwan, 2010: 323). Perilaku keputusan pembelian konsumen juga dipengaruhi oleh faktor-faktor sosial, seperti kelompok kecil, keluarga, serta peran dan status sosial konsumen (Kotler dan Amstrong, 2008:163).

Berdasarkan latar belakang diatas dan hasil penelitian terdahulu yang tidak konsisten, maka penulis tertarik untuk mengkaji pengaruh pengetahuan, sikap dan lingkungan sosial terhadap keputusan nasabah memilih produk bank syariah, yang akan penulis susun dalam penelitian yang berjudul “ Analisis Pengaruh Pengetahuan, Sikap dan Lingkungan Sosial terhadap Keputusan Nasabah Menggunakan Produk Bank Syariah”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka secara ringkas masalah dalam penelitian ini dapat dirumuskan sebagai berikut: 1. Bagaimana pengaruh pengetahuan terhadap keputusan nasabah

menggunakan produk bank syariah?

2. Bagaimana pengaruh sikap terhadap keputusan nasabah menggunakan produk bank syariah?

3. Bagaimana pengaruh lingkungan sosial terhadap keputusan nasabah menggunakan produk bank syariah?

C. Tujuan Penulisan

Keputusan masyarakat memilih bank syariah dipengaruhi oleh beberapa hal, oleh karenaitu berdasarkan uraian diatas maka tujuan penelitian ini adalah sebagai berikut:

8

2. Untuk menganalisis dan mengetahui pengaruh sikap terhadap keputusan nasabah menggunakan produk bank syariah

3. Untuk menganalisis dan mengetahui pengaruh lingkungan sosial terhadap keputusan nasabah menggunakan produk bank syariah.

D. Manfaat Penelitian

Setelah penelitian ini selesai dilakukan, diharapkan akan member manfaat bagi berbagai pihak diantaranya adalah:

1. Bagi penulis

Hasil penelitian ini setidaknya memberikan pengetahuan yang lebih dalam tentang ilmu ekonomi khususnya dibidang pengambilan keputusan masyarakat pada bank syariah.

2. Bagi Bank Syariah

Hasil penelitian ini dapat dijadikan sebagai alat untuk mengetahui keputusan masyarakatmenggunakan produk bank syariah. Sehingga bank syariah dapat membuat kebijakan- kebijakan yang berkaitan dengan menarik keputusan masyarakat menjadi nasabah.

3. Bagi Lembaga IAIN Salatiga

Hasil penelitian ini diharapkan mampu memberikan sumbangan ilmu pengetahuan, khususnya dibidang ekonomi. Sehingga dapat dijadikan refrensi penelitian yang relevan.

Diharapkan hasil penelitian ini dapat dijadikan referensi bagi penelitian lanjutan atau penelitian yang berkelanjutan. Menambah pengalaman dan sarana latihan dalam memecahkan masalah yang ada dalam masyarakat sebelum terjun ke dunia kerja sesungguhnya. Sebagai sarana menambah pengetahuan terkait dengan bidang perbankan.

E. Sistematika Penulisan

Sistematika penulisan ini berisi penjelasan tentang isi yang terkandung dari masing-masing bab secara singkat dari keseluruhan skripsi ini. Skripsi ini disajikan dengan sistematika sebagai berikut :

BAB I: Pendahuluan, Bab ini berisi mengenai latar belakang masalah, yang berisi landasan pemikiran secara garis besar baik dalam teori maupun fakta yang ada, yang menjadi alasan dibuatnya penelitian ini. Rumusan masalah berisi mengenai pernyataan tentang keadaan, fenomena dan atau konsep yang memerlukan jawaban melalui penelitian. Tujuan dan kegunaan penelitian yang merupakan hal yang diharapkan dapat dicapai mengacu pada latar belakang masalah, perumusan masalah dan hipotesis yang diajukan. Pada bagian terakhir dari bab ini yaitu sistem penulisan, diuraikan mengenai ringkasan materi yang akan dibahas pada setiap bab yang ada dalam skripsi.

10

berhubungan dengan penelitian ini. Hipotesis adalah pernyataan yang disimpulkan dari tinjauan pustaka, serta merupakan jawaban sementara atas masalah penelitian.

BAB III: Metode Penelitian, dalam bab ini akan menguraikan variabel penelitian dan efisiensi operasional dimana skripsi terhadap variabel yang digunakan dalam penelitian akan dibahas sekaligus melakukan pendefinisian secara operasional. Penentuan sampel berisi mengenai masalah yang berkaitan dengan jumlah populasi, jumlah sampel yang diambil dan metode pengambilan sampel. Jenis dan sumber data gambaran tentang jenis data yang digunakan untuk variabel penelitian. Metode analisis data mengungkapkan bagaimana gambaran model analisis yang digunakan dalam penelitian.

BAB IV: Analisis Data, pada bab ini menjelaskan tentang diskripsi objek penelitian yang berisi penjelasan singkat objek yang digunakan dalam penelitian. Analisis data dan pembahasan hasil penelitian merupakan bentuk yang lebih sederhana yang mudah dibaca dan mudah diintrepretasikan meliputi deskripsi objek penelitian, analisis penelitian, serta analisis data dan pembahasan. Hasil penelitian mengungkapkan intrepretasi untuk memaknai implikasi penelitian.

12 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Berdasarkan beberapa penelitian yang telah dilakukan oleh beberapa peneliti terdahulu dengan mengambil tema yang sama mengenai keputusan nasabah dalam menggunakan produk bank syariah, berikut beberapa penelitian sebelumnya antara lain:

hidup dan keluarga sikap dan lingkungan sosial.

ersepsi, preferensi dan sikap dan takmir variabel persepsi dan preferensi. Tetapi menggunakan

16 sikap dan lingkungan sosial. Dalam situasi tertentu dalam mempengaruhi

alam penelitian ini tidak menggunakan

Dana Pada sikap dan lingkungan sosial. Dalam lingkungan sosial faktor yang mampengaruhi pengambilan

keputusan terdiri dari budaya, sub budaya, kelas sosial, kelompok referensi dan situasi penentu.

Dari uraian telaah pustaka di atas telah banyak peneliti yang meneliti faktor-faktor yang mempengaruhi keputusan nasabah menggunakan produk bank syariah. Namun dalam penelitian-penelitian tersebut belum ada yang menggabungkan faktor pengetahuan, sikap dan lingkungan sosial. Sehingga dalam penelitian ini, penulis akan meneliti tentang pengaruh pengetahuan, sikap dan lingkungan sosial terhadap keputusan nasabah menggunakan produk bank syariah.

B. Kerangka Teori

Teori besar yang mendasari pengambilan keputusan pada penelitian ini menggunakan Theory of Reasoned Action (TRA), teori ini menghubungkan antara keyakinan (belief), sikap (attitude), kehendak

18

Praktik atau perilaku menurut Theory Of Reasoned Action (TRA)

dipengaruhi oleh niat. Sedangkan niat dipengaruhi oleh sikap dan norma subjektif. Sikap sendiri dipengaruhi oleh keyakinan akan hasil dari tindakan yang telah lalu. Secara sederhana teori ini mengatakan bahwa seseorang akan melakukan perbuatan itu positif dan apabila ia percaya bahwa orang lain ingin agar ia melakukannya (Jogiyanto, 2007: 93). Menurut Peter dan Olson dalam Cahyono (2000:160) pengambilan kaputusan konsumen adalah suatu proses pengintegrasian yang mengkombinasikan pengetahuan untuk mengevaluasi dua atau lebih perilaku alternatif dan memilih salah satunya.

1. Pengetahuan Konsumen

a. Pengertian Pengetahuan Konsumen

Menurut Sumarwan (2011: 147) pengetahuan konsumen adalah semua informasi yang dimiliki konsumen mengenai berbagai macam produk dan jasa serta pengetahuan lainnya yang terkait dengan produk dan jasa tersebut dan informasi yang berhubungan dengan fungsinya sebagai konsumen. Menurut Nitisusastro (2013: 159) pengetahuan konsumen adalah segala sesuatu yang diketahui dan dipahami oleh konsumen tentang suatu produk yang dipasarkan yang melekat dan dapat mempengaruhi perilaku konsumen dalam membeli.

pengalaman. Menurut Notoatmodjo (2007: 76) pengetahuan merupakan hasil dari tahu, dan ini terjadi setelah orang melakukan penginderaan terjadi melalui panca indera manusia yaitu penglihatan, pendengaran, penciuman, rasa dan raba. Sebagian besar pengetahuan manusia diperoleh melalui mata dan telinga.

Menurut Martin dan Oxman (1988: 109) pengetahuan merupakan kemampuan untuk membentuk model mental yang menggambarkan obyek dengan tepat dan memprensentasikannya dalam aksi yang dilakukan terhadap suatu obyek. Dari uraian tersebut diatas, dapat disimpulkan bahwa pengetahuan konsumen adalah semua informasi yang dimiliki oleh konsumen mengenai berbagai macam produk barang/jasa

b. Pengukuran Pengetahuan Konsumen

Untuk melihat sejauh mana pengetahuan berpengaruh terhadap keputusan nasabah menggunakan produk bank syariah maka diperlukan indikator untuk mengukurnya. Adapun indikator pengetahuan sebagai berikut: 1) Pengetahuan Produk

Sumarwan (2011:148) pengetahuan Produk adalah kumpulan berbagai macam informasi mengenai produk, merek, terminologi produk, atribut atau fitur produk, harga produk, dan kepercayaan mengenai produk.

20

Menurut Engel, dkk dalam Sumarwan (2011) pengetahuan pembelian terdiri atas pengetahuan tentang toko, lokasi produk didalam toko tersebut dan penempatan produk yang sebenarnya didalam toko tersebut.

3) Pengetahuan Pemakaian

Menurut Sumarwan (2011: 158) pengetahuan pemakaian dimana suatu produk akan memberikan manfaat jika produk tersebut telah digunakan atau dikonsumsi oleh konsumen.

c. Faktor-faktor yang Mempengaruhi Pengetahuan

Beberapa faktor yang mempengaruhi pengetahuan seseorang antara lain:

1) Pendidikan

2) Pengalaman

Pengalaman merupakan guru yang terbaik. Pepatah terebut dapat diartikan bahwa pengalaman merupakan sumber pengetahuan atau pengalaman itu suatu cara untuk memperoleh kebenaran. Oleh sebab itu pengalaman pribadi dapat digunakan sebab upaya untuk memperoleh pengetahuan. Hal ini dilakukan dengan cara mengulang kembali pengalaman yang diperoleh dalam memecahkan permasalahan yang dihadapi pada masa lalu ( Notoadmojo, 1997:62).

3) Usia

Semakin tua umur seseorang maka proses-proses perkembangan mentalnya bertambah baik, akan tetapi pada umur tertentu, bertambahnya proses perkembangan mental ini tidak secepat seperti ketika umur belasan tahun (Hendra, 2008: 84).

2. Sikap

a. Pengertian Sikap

22

mempengaruhi keputusan konsumen. Konsep sikap sangat terkait dengan konsep kepercayaan (belief) dan perilaku (behavior).

Menurut Thurstone, dkk dalam Adawiyah (2010) sikap mewakili perasaan senang atau tidak senang konsumen terhadap objek yang dipertanyakan. Indikatornya adalah alasan yang mendorong konsumen untuk menabung di bank syariah, sikap konsumen apabila bank syariah membuka cabang yang tersebar di seluruh negeri, sikap konsumen apabila diumumkan bahwa menabung di bank syariah tidak akan mendapatkan laba, sikap konsumen terhadap bank syariah yang meminjamkan modal tanpa bunga sebagai suatu kontribusi pihak bank dalam membatu masyarakat, sikap konsumen apabila mendapatkan uang yang tidak terduga dan sikap konsumen tentang penghapusan tingkat bunga pada pinjaman pada prinsip bagi hasil di bank syariah.

Menurut Kanuk (2008) sikap adalah kecenderungan yang dipelajari dalam berperilaku dengan cara yang menyenangkan atu tidak menyenangkan terhadap suatu obyek tertentu. Sehingga dapat disimpulkan bahwa sikap adalah kecenderungan memberikan tanggapan pada suatu objek atau sekelompok objek yang dipengaruhi oleh keterlibatan konsumen dalam objek tersebut.

b. Model Sikap

1) Komponen kognitif

Komponen kognitif yaitu pengetahuan dan persepsi yang diperoleh berdasarkan kombinasi pengalaman langsung dengan obyek sikap dan informasi yang berkaitan dari berbagai sumber. Pengetahuan dan persepsi ini biasanya ditimbulkan dalam bentuk kepercayaan yaitu kepercayaan konsumen bahwa obyek sikap mempunyai berbagai sifat dan perilaku tertentu akan menimbulkan hasil-hasil tertentu.

2) Komponen Afektif

Emosi tau perasaan konsumen mengenai produk dan merk tertentu merupakan komponen afektif dari sikap. Emosi dan perasaan ini sering dianggap oleh para peneliti konsumen sangat evaluatif sifatnya yaitu mencakup penilaian seseorang terhadap obyek sikap secara langsung dan menyeluruh atau sampai dimana seseorang menilai sikap menyenangkan atau tidak menyenangkan, bagus atau jelek.

3) Komponen Konatif

24

kecenderungan bahwa individu akan melakukan tindakan khusus atau berperilaku dengan cara tertentu terhadap obyek sikap tertentu. Dalam riset pemasaran dan konsumen komponen konatif sering dianggap seabagai pernyataan maksud konsumen umtuk membeli.

c. Karakteristik Sikap

Menurut Sumarwan (2011) Karakteristik sikap terbagi menjadi tujuh yaitu sebagai berikut:

1) Sikap memiliki obyek

Didalam pemasaran sikap konsumen harus terkait dengan obyek, obyek tersebut bisa terkait dengan berbagai konsep konsumsi dan pemasaran seperti produk, merk, iklan, harga, kemasan, penggunaan, media dan sebagainya.

2) Konsistensi sikap

Sikap adalah gambaran perasaan dari seorang konsumen dan perasaan tersebut akan direflesikan oleh perilakunya. Karena itu sikap memiliki konsistensi dengan perilaku. Perilaku seorang konsumen merupakan gambaran dari sikapnya.

3) Sikap positif, negatif dan netral

positif, negatif dan netral tersebut disebut sebagai karakteristik

valance dari sikap. 4) Intensitas Sikap

Sikap seorang konsumen terhadap suatu merk produk akan bervariasi tingkatannya, ada yang sangat menyukai atau bahkan ada yang begitu sangat tidak menyukainya. Ketika konsumen menyatakan derajat tingkat kesukaan terhadap suatu produk, maka ia mengungkapkan intensitas sikapnya. Intensitas sikap disebut sebagai karakteristik extrimity dari sikap.

5) Resistensi Sikap

Resistensi adalah seberapa besar sikap seorang konsumen bisa berubah. Pemasar penting dalam memahami bagaimana resistensi konsumen agar bisa menerapkan strategi pemasaran yang tepat. Pemasaran ofensif bisa diterapkan untuk mengubah sikap konsumen yang sangat resisten atau merekrut konsumen baru. 6) Persistensi Sikap

Persistensi adalah karakteristik sikap yang menggambarkan bahwa sikap akan berubah karena berlalu waktunya.

26

Keyakinan adalah kepercayaan konsumen mengenai kebenaran sikap dimilikinya.

d. Fungsi Sikap

Menurut Katz dalam Sumarwan (2011) sikap diklasifikasikan dalam empat fungsi yaitu:

1) Fungsi Utilitarian, sikap berfungsi mengarahkan perilaku untuk mendapatkan penguatan positif (positive reinforcement) atau menghindari resiko (punishment). Karena itu sikap berperan seperti operant conditioning. Manfaat produk bagi konsumenlah yang menyebabkan seseorang menyukai produk tersebut.

2) Fungsi Mempertahankan Ego, sikap berfungsi untuk melidungi seseorang dari keraguan yang muncul dari dalam dirinya sediri atau dari faktor luar yang mungkin menjadi ancaman bagi dirinya sendiri. Sikap tersebut berfungsi untuk meningkatkan rasa aman dari ancaman yang datang dan menghilangkan keraguan yang ada dalam diri kosumen. Sikap akan menimbulkan kepercayaan diri yang lebih baik untuk meningkatkan citra diri dan mengatasi ancaman dari luar.

4) Fungsi Pengetahuan, keingintahuan adalah salah satu karakter konsumen yang penting. Pengetahuan yang baik mengenai suatu produk sering kali mendorong seseorang untuk menyukai produk tersebut. Karena itu, sikap positisf terhadap suatu produk seringkali mencerminkan pengetahuan konsumen terhadap suatu produk.

e. Pengukuran Sikap

Untuk melihat sejauh mana sikap berpengaruh terhadap keputusan nasabah menggunakan produk bank syariah maka diperlukan indikator untuk mengukurnya. Adapun indikator sikap sebagai berikut (Setiadi: 2003):

1) Alasan yang mendorong konsumen untuk menabung di bank syariah.

2) Sikap konsumen apabila bank syariah membuka cabang yang tersebar diseluruh negeri.

3) Sikap konsumen apabila diumumkan bahwa menabung di bank syariah tidak akan mendapatkan riba.

4) Sikap konsumen terhadap bank syariah yang meminjamkan modal tanpa bunga sebagai suatu kontribusi pihak bank dalam membantu masyarakat.

28

f. Faktor yang Mempengaruhi Kemampuan Sikap dalam Memprediksi Perilaku

Menurut Setiadi (2003: 224) terdapat beberapa faktor yang mempengaruhi bagaimana sikap mempengaruhi perilaku konsumen antara lain:

1) Keterlibatan Konsumen. Dalam keputusan pembelian, sikap memungkinkan untuk memprediksi perilaku dalam tingkatan keterlibatan yang tinggi.

2) Pengukuran Sikap. Pengukuran sikap seharusnya dapat diandalkan (reliable) dan sahih (valid). Pertanyaan-pertanyaan tentang sikap konsumen seharusnya lebih spesifik. Jika konsumen ingin membeli sebuah mobil Toyota Kijang enam bulan yang akan datang, maka pengukuran sikap dan hubungannya dengan perilaku harus melibatkan parameter waktu. Rentang waktu yang lebih lama antara pengukuran sikap dan waktu untuk berperilaku (enam bulan misalnya) akan mempunyai hubungan yang kurang kuat.

3) Pengaruh Orang Lain. Keinginan orang lain terhadap pembelian, dan juga motivasi konsumen untuk menuruti keinginan-keinginan itu mempengaruhi kemampuan sikap memprediksi perilaku. 4) Faktor Situasional. Faktor-faktor situasional seperti liburan,

menghalangi dan menyebabkan sikap tidak dapat memprediksi perilaku dengan baik.

5) Pengaruh Merek Lain. Walaupun sikap terhadap suatu merek cukup tinggi, tapi jika sikap terhadap merek lain lebih tinggi, maka merek yang lain itu lebih mungkin untuk dibeli. Karena model sikap terhadap suatu objek gagal memasukkan sikap terhadap objek lain secara baik, hal ini akan menjadi masalah untuk memprediksi perilaku.

3. Lingkungan Sosial

a. Pengertian Lingkungan Sosial

Peter dan Olson dalam Sumarwan (2011) mengartikan lingkungan sebagai “the environment refers to all the physical and

social characteristics of a consumer’s external world, incluiding

physical objects (products and stores), spatial relationships (location

ofstores and products in stores), and social behavior of other people

(who is around and what they are going)”.

Berdasarkan definisi tersebut, lingkungan konsumen terbagi ke dalam dua macam, yaitu lingkungan sosial dan lingkungan fisik.

30

Menurut Schiffman dalam Sunanto (2015) lingkungan sosial mencakup kelompok rujukan dan pengaruh keluarga, kelas soaial, budaya, sub budaya, lintas budaya. Kotler dalam Sunanto (2015) perilaku pembelian konsumen diantaranya dipengaruhi oleh faktor budaya, faktor sosial. Faktor budaya meliputi budaya, sub budaya dan kelas sosial. Faktor sosial meliputi kelompok referensi, keluarga, peran dan status sosial. Menurut Amsyari (1986: 12) lingkungan sosial merupakan manusia-manusia lain yang ada disekitarnya seperti tetangga, teman-teman bahkan juga orang lain disekitarnya yang belum dikenal.

Menurut Stros (1987: 76) lingkungan sosial meliputi semua kondisi-kondisi dalam dunia dengan cara tertentu mempengaruhi tingkahlaku seseorang termasuk pertumbuhan dan perkembangan atau

life processe, yang dapat dipandang sebagai persiapan lingkungan (to provide enviroment) bagi generasi yang lain.

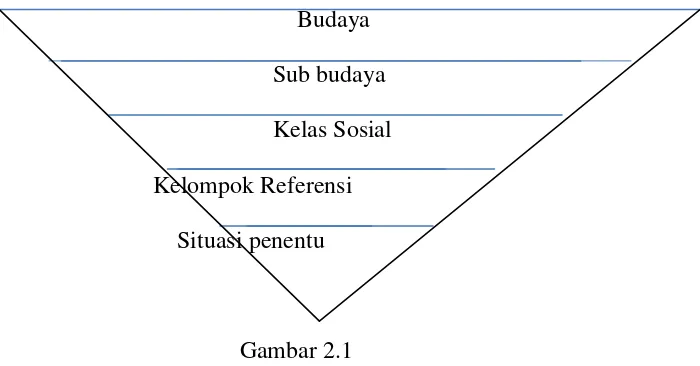

b. Indiktor Lingkungan sosial Eksternal yang Mempengaruhi dalam Pengambilan Keputusan

pengaruh pada proses pengambilan keputusan konsumen sebagaimana yang ditunjukkan pada skema dibawah ini (Morissan, 2010: 127).

Budaya

Sub budaya

Kelas Sosial

Kelompok Referensi Situasi penentu

Gambar 2.1

Faktor Eksternal Yang Mempengaruhi Pengambilan Keputusan Dari gambar 2.1 dapat dijelaskan beberapa hal sebagai berikut:

1. Budaya

32

Budaya bukan hanya sesuatu yang bersifat abstrak seperti nilai, pemikiran, dan kepercayaan, namun budaya juga biasa berbentuk objek material, rumah, kendaraan, peralatan elektronik, dan pakaian adalah contoh produk yang biasa dianggap sebagai budaya suatu masyarakat. Undang-undang, makanan, minuman, musik, teknologi, dan bahasa adalah beberapa contoh lain dari budaya suatu masyarakat. Objek material dari budaya disebut sebagai artefak budaya (cultural artifacts) atau manifestasi material dari sebuah budaya. Budaya akan memberikan petunjuk kepada seseorang tentang perilaku yang bias diterima oleh suatu masyarakat dan budaya juga memberikan rasa memiliki indentitas bagi seseorang dalam suatu masyarakat.

Suatu nilai-nilai dapat dianggap sebagai makna budaya

(cultural meaning) jika semua orang dalam sebuah masyarakat memiliki pemahaman yang sama tentang nilai-nilai tersebut. Contohnya menghormati orang tua atau orang yang lebih tua dari usianya merupakan nilai yang dianggap penting bagi masyarakat. Makna budaya biasanya diciptakan oleh seseorang dalam sebuah kelompok kecil. Pada tingkatan yang lebih luas, pemerintah, lembaga sosial, lembaga keagamaan, dan perusahan juga menciptakan makna budaya.

a) Nilai (value)

Nilai adalah kepercayaan atau segala sesuatu yang dianggap penting oleh seseorang atau suatu masyarakat. Nilai berarti sebuah kepercayaan tentang suatu hal, namun nilai bukan hanya kepercayaan. Nilai biasanya jumlahnya relatif lebih sedikit. Nilai mengarahkan seseorang untuk berperilaku yang sesuai dengan budayanya. Nilai biasanya berlangsung lama dan sulit berubah. Nilai tidak terkait dengan suatu objek atau situasi. Nilai diterima oleh anggota masyarakat.

b) Norma (Norm)

34

orang tersebut berinteraksi dengan orang-orang dari budaya yang sama.

c) Kebiasaan (Customs)

Kebiasaan adalah berbagai bentuk perilaku dan tindakan yang diterima secara budaya. Kebiasaan tersebut diturunkan dari generasi ke generasi secara turun menurun.

d) Larangan (Mores)

Larangan adalah berbagai bentuk kebiasaan yang mengandung aspek moral, biasanya berbentuk tindakan yang tidak boleh dilakukan oleh seseorang dalam suatu masyarakat. Pelanggaran terhadap larangan tersebut akan mengakibatkan sanksi sosial. Larangan yang berlaku dalam masyarakat bias bersumber dari budaya atau dari nilai-nilai agama.

e) Konvensi (conventions)

Konvensi menggambarkan anjuran atau kebiasaan bagaimana seseorang harus bertindak sehari-hari. Misalnya menyebut orang tua dengan sebutan ayah dan ibu.

f) Mitos

Mitos adalah gambaran sebuah cerita atau kepercayaan yang mengandung nilai dan idealisme bagi suatu masyarakat. Mitos seringkali sulit ditemukan kebenarannya.

Simbol adalah segala sesuatu (benda, warna, nama, dan konsep) yang memiliki arti penting lainnya (makna budaya yang diinginkan). Kebanyakan para produsen menggunakan simbol untuk merek produknya. Misalnya simbol gambar binatang yang memiliki makna tertentu.

2. Subbudaya

Masing-masing budaya terdiri dari subbudaya yang lebih kecil yang memberikan lebih banyak ciri-ciri dan sosialisasi khusus bagi anggotanya. Subbudaya terdiri dari kelompok atau segmen masyarakat yang lebih kecil yang memiliki kepercayaan, nilai-nilai, norma, dan pola perilaku yang berbeda dengan kelompok atau segmen subbudaya lainnya dalam suatu kebudayaan yang lebih besar. Subbudaya dapat didasarkan atas umur, ras, agama, etnik, dan wilayah geografis.

3. Kelas Sosial

36

4. Faktor Sosial

a) Kelompok acuan

Kelompok acuan seseorang terdiri dari semua kelompok yang memiliki pengaruh langsung (tatap muka) atau tidak langsung terhadap sikap atau perilaku individu. Kelompok yang memiliki pengaruh langsung terhadap individu dinamakan kelompok keanggotaan. Beberapa kelompok eanggotaan adalah kelompok primer, seperti keluarga, teman, tetangga, dan rekan kerja yang berinteraksi dengan seseorang secara terus menerus dan informal. Orang juga menjadi anggota kelompok sekunder seperti kelompok keagamaan, professional dan asosiasi perdagangan, yang cenderung lebih formal dengan interaksi yang tidak begitu rutin.

b) Keluarga

c) Peran dan Status

Seseorang berpartisipasi kedalam banyak kelompok dalam hidupnya keluarga, klub, organisasi, dan sebagainya. Kedudukan orang itu dimasing-masing kelompok dapat ditentukan berdasarkan peran dan status. Peran meliputi kegiatan yang diharapkan akan dilakukan oleh seseorang. Masing-masing peran menghasilkan status.

4. Keputusan Pembelian

a. Pengertian Keputusan Pembelian

Menurut Sumarwan (2011: 357) mendefinisikan suatu keputusan sebagai pemilihan suatu tindakan dari dua atau lebih pilihan alternatif. Sedangkan menurut Kanuk (2008: 485) keputusan adalah seleksi terhadap dua pilihan atau lebih, dengan kata lain pilihan alternative harus tersedia bagi seseorang ketika mengambil keputusan.

b. Tahap Keputusan Pembelian

Kotler (2002:204) menemukakan proses pembelian mealui lima tahapan. Tahapan pembelian konsumen tersebut antara lain:

38

diinginkan dengan situasi saat ini guna membangkitkan dan mengaktifkan proses keputusan.

2) Pencarian Informasi, setelah konsumen merasakanadanya kebutuhan suatu barang atau jasa, selanjutnya konsumen mencari informasi baik yang disimpan dalam ingatan maupun informasi yang didapat dari lingkungan.

3) Evaluasi Alternatif, setelah informasi diperoleh, konsumen mengevaluasi berbagai alternatif pilihan dalam memenuhi kebutuhan tersebut.

4) Kepuasan pembelian, konsumen yang telah melakukan pilihan terhadap berbagai alternatif biasanya membeli produk yang paling disukai, yang membentuk suatu keputusan untuk membeli.

5) Perilaku pasca pembelian, kepuasan atau ketidakpuasan konsumen terhadap suatu produk akan berpengaruh terhadap perlaku pembelian selanjutnya.

c. Jenis-jenis Pengambilan Keputusan

Simon dalam Tampubolon (2012: 67), sebagaimana yang diuraikan berikut ini :

a) Keputusan yang terprogram (Programmed Decision)

Keputusan yang terprogram adalah jika keputusan yang diambil berdasarkan sering terjadinya suatu situasi yang khusus sehingga digunakan prosedur rutin untuk memecahkannya. Suatu keputusan dapat diprogram sejauh keputusan itu berulang-ulang serta rutin dan telah dikembangkan prosedur yang tertentu untuk menanganinya.

b) Keputusan yang tidak terprogram (Unprogrammed Decision)

Keputusan yang tidak terprogram adalah jika keputusan baru tidak tersusun (unstructure), atau belum ada prosedur yang pasti untuk menanganinya, karena persoalan yang timbul tidak persis dengan sebelumnya atau karena persoalan itu rumit atau luar biasa pentingnya. Dengan demikian, keputusan semacam ini memerlukan penanganan secara khusus.

d. Indikator Keputusan Pembelian

Adapun indikator keputusan dalam pembelian konsumen menurut Prasetijo dan Ihalauw (2003 :260) adalah sebagai berikut:.

1) Sudut pandang ekonomik

40

mengetahui semua alternatif produk yang tersedia dan harus mampu membuat peringkat dari setiap alternatif yang ditentukan. Dilihat dari kegunaan dan kerugiannya serta harus dapat mengidentifikasi satu alternatif yang terbaik. Menurut para ahli sosial, model ekonomik man ini tidak realistis. Alasan yang mereka kemukakan adalah:

a) Manusia memiliki keterbatasan kemampuan, kebiasaan dan gerak.

b) Manusia dibatasi oleh nilai-nilai dan tujuan.

c) Manusia dibatasi oleh pengetahuan yang mereka miliki.

2) Sudut pandang pasif

Pandangan ini mengatakan bahwa konsumen pada dasarnya pasrah kepada kepentingannya sendiri dan menerima secara pasif usaha-usaha promosi dari para pemasar. Kelemahan pandangan ini adalah tidak mempertimbangkan kenyataan bahwa konsumen memainkan peranan penting dalam setiap pembelian yang mereka lakukan.

man juga serigkali mempunyai pola respon tertentu terhadap informasi yang berlebihan dan sering kali mengambil jalan pintas untuk memfasilitasi pengambilan keputusannya untuk sampai pada keputusan yang memuaskan.

4) Sudut Pandang Emosional

Pandangan ini menekankan emosi sebagai pendorong utama sehingga konsumen membeli suatu produk. Sehingga dapat disimpulkan bahwa keputusan konsumen merupakan suatu tindakan pemilihan yang dilakukan oleh konsumen atas beberapa alternatif yang dihadapkan pada dirinya.

C. Kerangka Penelitian

Kerangka penelitian ini akan menjelaskan pengaruh variabel Pengetahuan, sikap dan lingkungan sosial terhadap keputusan nasabah menggunakan produk bank syariah. Adapun kerangka penelitian dapat digambarkan sebagai berikut:

H1

H2 Pengetahuan

(X1)

Sikap

(X2)

Keputusan Nasabah

42

H3

Gambar 2.2 Model Penelitian

Sumber: Konsep yang dikembangkan untuk penelitian ini 2018

Maka penelitian di atas dapat dibuat persamaan matematis sebagai berikut:

Y = β0+ β1 X1+ β2 X2 + β3 X3 + e

Keterangan:

Y = keputusan nasabah β = konstanta (constant) β - = koefisien regresi X1 = Pengetahuan

X2 = Sikap

X3 = Lingkungan Sosial

e = kesalahan (error) D. Hipotesis

Hipotesis merupakan jawaban sesmentara terhadap tujuan penelitian yang diturunkan dari kerangka pemikiran yang telah dibuat. Hipotesis merupakan pernyataan tentatif tentang hubungan antara beberapa dua variabel atau lebih (Sujarweni, 2015: 68). Berikut ini hipotesis yang diajukan dalam penelitian ini:

Lingkungan

1. Pengaruh pengetahuan terhadap keputusan nasabah menggunakan produk bank syariah.

Menurut Kotler (2000) Pengetahuan adalah suatu perubahan dalam perilaku suatu individu. Menurut Blackwell, dkk (1994:337) pengetahuan sebagai informasi yang disimpan seseorang di dalam memori otaknya. Sebagian informasi tersebut berfungsi bagi konsumen untuk mengenali pasar. Pengetahuan sebagai suatu perubahan dalam perilaku suatu individu yang berasal dari pengalaman. Pengetahuan konsumen sebagai suatu jumlah pengalaman dan informasi yang seseorang ketahui tentang barang dan jasa.

Hasil penelitian terdahulu mendukung bahwa keputusan nasabah dipengaruhi oleh pengetahuan. Semakin tinggi tingkat pengetahuan konsumen tentang bank syariah maka akan semakin meningkat keputusan nasabah untuk menabung di bank syariah. Penelitian yang meneliti tentang pengaruh pengatahuan terhadap keputusan nasabah yang telah dilakukan oleh peneliti terdahulu yaitu Yuliawan (2011) hasil penelitiannya menunjukkan bahwa pengetahuan berpengaruh positif dan signifikan terhadap keputusan nasabah menggunakan produk bank syariah. Berdasarkan kajian teori dan hasil penelitian terdahulu dapat dirumuskan hipotesis pertama (H1) dalam penelitian ini sebagai berikut:

44

2. Pengaruh sikap terhadap keputusan nasabah menggunakan produk bank syariah.

Menurut Kotler dan Armstrong (1997:157) Sikap adalah evaluasi, perasaan, dan kecenderungan dari indvidu terhadap suatu obyek yang relativ konsisten. Sikap konsumen merupakan faktor penting yang akan mempengaruhi keputusan konsumen. Konsep sikap sangat terkait dengan konsep kepercayaan (belief) dan perilaku (behavior).

Model keinginan berperilaku yang disebut teori tindakan beralasan

(Theory Of Reasoned Action) dikembangkan oleh Marlin Fishbein untuk meningkatan kemampuan memprediksi perilaku konsumen. Menurut Kanuk (2008: 229) teori tindakan yang beralasan mengambarkan pengintegrasian komponen-komponen sikap secara menyeluruh kedalam struktur yang dimaksudkan untuk menghasilkan penjelasan yang lebih baik maupun peramalan yang lebih baik mengenai perilaku. Sikap dapat mempengaruhi perilaku memilih secara tidak langsung. Hal ini dikarenakan sikap konsumen merupakan dasar minat konsumen dalam memilih produk atau jasa yang sesuai dengan kebutuhan dan keinginannya.

menggunkan poroduk bank syariah. Berdasarkan kajian teori dan hasil penelitian terdahulu dapat dirumuskan hipotesis yang kedua (H2) dalam penelitian ini sebagai berikut:

H2 = Sikap berpengaruh positif dan signifikan terhadap keputusan nasabah.

3. Pengaruh lingkungan sosial terhadap keputusan nasabah menggunakan produk bank syariah

Menurut Sumarwan (2011: 323) Lingkungan sosial adalah semua interaksi sosial yang terjadi antara konsumen dengan orang sekelilingnya atau antara banyak orang. Kecenderungan dari indvidu terhadap suatu obyek yang relativ konsisten.

Menurut Junaedi (2008: 81) pengaruh lingkungan sosial yang semakin tinggi akan mengakibatkan tingginya pengetahuan seseorang akan produk bank syariah. Sehingga menimbulkan perasaan ingin tahu produk bank syariah dan pada akhirnya menimbulkan niat untuk membeli produk dan mengakibatkan perilaku konsumen membeli produk bank syariah.

46

hasil penelitian terdahulu dapat dirumuskan hipotesis yang ketiga (H3) dalam penelitian ini sebagai berikut:

48 BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian lapangan dengan menggunakan pendekatan kuantitatif sebagai prosedur pemecahan masalah yang diselidiki dengan menggambarkan atau melukiskan keadaan, subjek atau objek penelitin yang diteliti yaitu penelitian yang berdasarkan pada perhitungan angka-angka kemudian dihubungkan dengan rumus regresi. Penelitian kuantitatif adalah jenis penelitian yang menghasilkan penemuan-penemuan yang dapat dicapai (diperoleh) dengan menggunakan prosedur-prosedur statistik atau cara-cara lain dari kuantifikasi (pengukuran) (Sujarweni, 2015: 39).

B. Lokasi dan Waktu Penelitian

Lokasi penelitian pada Bank BRI Syariah KCP Magelang beralamat Jl. Singosari Blok A No.3-4 Kota Magelang, Jawa Tengah. Sedangkan waktu pelaksanaan penelitian dilakukan pada bulan Juli 2018 sampai selesai.

49

Menurut Wijaya (2013: 27) populasi adalah seluruh kumpulan elemen (orang, kejadian, produk) yang data digunakan untuk membuat beberapa kesimpulan. Sedangkan menurut Sugiyono (2015: 80) populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Selanjutnya menurut Sujarweni (2015: 80) populasi adalah keseluruhan jumlah yang terdiri atas objek atau subjek yang mempunyai karakteristik dan kualitas tertentu yang ditetapkan oleh peneliti untuk diteliti dan kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitian adalah nasabah Bank BRI Syariah Magelang yang belum diketahui.

2. Sampel

Menurut Sujarweni (2015: 81) sampel adalah bagian dari sejumlah karakteristik yang dimiliki oleh populasi yang digunakan untuk penelitian. Sedangkan menurut Sugiyono (2015: 81) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Menurut Wijaya (2013: 27) sampel adalah bagian dari populasi yang diambil atau ditentukan berdasarkan karakteristik dan teknik tertentu.

Adapun teknik yang digunakan dalam pengambilan sampel adalah

pendekatan acak sederhana ini adalah konsep yang paling mudah diterapkan untuk melakukan penelitian.

Dikarenakan jumlah populasi tidak diketahui secara pasti maka untuk memudahkan penentuan jumlah sampel yang diambil ditentukan dengan rumus Unknown Population (Riduwan, 2004: 66):

Dimana:

n = Jumlah sampel

Za/2 = Nilai yang didapat dari table normal atas tingkat keyakinan

σ = Standar Deviasi

ℰ = Kesalahan penarikan sampel

Tingkat keyakinan dalam penelitian ini ditentukan sebesar 95%, maka nilai Za/2 adalah 1,96. Tingkat kesalahan penarikan sampel ditentukan sebesar 5%. Maka dari perhitungan rumus tersebut dapat diperoleh sampel yang dibutuhkan, yaitu:

n = ( )2 n = 96.04

51

Jadi berdasarkan rumus diatas, sampel yang diambil sebanyak 96,04 orang. Untuk memudahkan perhitungan maka dibulatkan menjadi 100 orang.

D. Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara yang dilakukan peneliti untuk mengungkap atau menjaring informasi kuantitatif dari responden sesuai lingkup penelitian. Dalam penelitian ini peneliti dalam teknik pengambilan data menggunakan data sumber primer (Sujarweni 2015: 93). Data primer adalah data yang diperoleh dari responden melalui kuesioner, kelompok fokus dan panel atau juga data hasil wawancara peneliti dengan narasumber. Data yang diperoleh dari data primer ini harus diolah lagi. Sumber data yang langsung memberikan data kepada pengumpul data (Sujarweni 2015: 89). Sumber ini dapat diperoleh dengan cara Angket .

Menurut Sugiyono (2015: 142) angket adalah teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya. Angket merupakan teknik pengumpulan data yang efisien apabila peneliti tahu dengan pasti variabel yang akan diukur dan tahu apa yang bias diharapkan dari responden. E. Skala Pengukuran

ukur. Sehingga alat ukur tersebut bila digunakan dalam pengukuran akan menghasilkan data kuantitatif Sugiyono (2015: 92). Skala yang digunakan untuk melakukan pengukuran dalam penelitian ini adalah skala Interval. Menurut Wijaya (2013: 16) skala interval adalah skala yang memiliki ciri berurutan dan berjarak, operasi empiris data, penentuan kesamaan interval dengan selisih, alat analisis yang digunakan mean, standar deviasi, korelasi produk momen, regresi, uji t, uji F, uji para metric dan uji nonparametrik.

Skala 0-10 dipilih dengan pertimbangan agar dapat memudahkan responden dalam menentukan kategori dari sangat tidak setuju menjadi sangat setuju. Skala penilaian sampai dengan 10 biasa digunakan oleh responden dalam menilai baik buruknya sesuatu.

Berikut adalah rentang penilaian dalam skala interval:

Sangat tidak setuju 1 2 3 4 5 6 7 8 9 10 Sangat setuju

F. Definisi Konsep dan Operasional 1. Variabel Bebas (Independen)

53

konsep dan operasional dari variabel bebas dalam penelitian ini adalah sebagai berikut.

a) Pengetahuan (X1)

Menurut Sumarwan (2011: 147) pengetahuan konsumen adalah semua informasi yang dimiliki konsumen mengenai berbagai macam produk dan jasa serta pengetahuan lainnya yang terkait dengan produk dan jasa tersebut dan informasi yang berhubungan dengan fungsinya sebagai konsumen.

b) Sikap (X2)

Menurut Kanuk (2008) sikap adalah kecenderungan yang dipelajari dalam berperilaku dengan cara yang menyenangkan atu tidak menyenangkan terhadap suatu obyek tertentu. Sehingga dapat disimpulkan bahwa sikap adalah kecenderungan memberikan tanggapan pada suatu objek atau sekelompok objek yang dipengaruhi oleh keterlibatan konsumen dalam objek tersebut.

c) Lingkungan Sosial (X3)

Menurut Peter dan Olson dalam Sumarwan (2011) Lingkungan sosial adalah semua interaksi sosial yang terjadi antara konsumen dengan orang sekelilingnya atau antara banyak orang.

2. Variabel Terikat (Dependen)

variabel bebas. Variabel terikat dalam penelitian ini yaitu variabel keputusan (Y). Menurut Kanuk (2008: 485) keputusan adalah seleksi terhadap dua pilihan atau lebih, dengan kata lain pilihan alternative harus tersedia bagi seseorang ketika mengambil keputusan.

Tabel 3.1

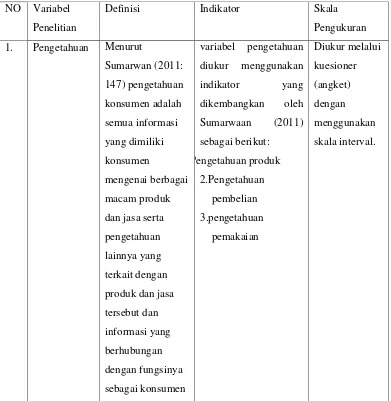

Variabel Penelitian, Definisi, Indikator dan Skala Pengukuran

NO Variabel

Penelitian

Definisi Indikator Skala

Pengukuran

1. Pengetahuan Menurut

55

Variabel sikap diukur

tingkat bunga pada

sosial diukur dengan

57

4. Keputusan Menurut Kanuk

G. Instrumen Penelitian

Menurut Supardi (2005: 141) instrumen penelitian adalah alat bantu untuk mendapatkan data empiris lapangan secara efektif dan koefisien. Instrumen penelitian ini menggunakan angket atau kuesioner yang berisi tentang daftar-daftar pertanyaan yang akan diisi oleh nasabah Bank BRI Syariah Magelang sebagai sampel penelitian. Menurut Sujarweni (2015: 94) angket atau kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada para responden untuk dijawab. H. Uji Intrumen Penelitian

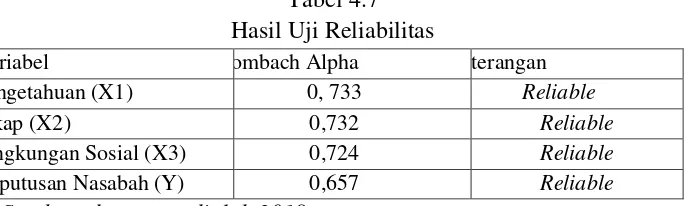

1. Uji Reliabilitas

59

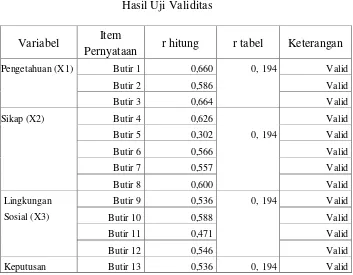

2. Uji validitas

Menurut Ghozali (2013: 52) uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan sah atau valid jika pertanyaan pada kuesioner tersebut mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Mengukur validitas dapat dilakukan dengan cara melakukan korelasi bivariate antara masing-masing skor indikator dengan total konstruk.

I. Uji Asumsi Klasik 1. Multikolonieritas

2. Heteroskedastisitas

Menurut Ghozali (2013: 139) Uji heteroskedastisitas menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedistisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Dasar analisis:

a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedatisitas. 3. Uji Normalitas

61

yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian hanya dengan melihat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual normal, maka garis yang menggambarkan data sesugguhnya garis diagonalnya.

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan:

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuihi asumsi normalitas.

b)Jika data menyebar jauh dari diagonalnya atau tidak mengikuti arah daris diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

4. Uji Linearitas

kuadrat atau kubik. Dengan uji lenearitas akan diperoleh informasi apakah model empiris sebaiknya linear, kuadrat atau kubik yaitu dengan cara Uji durbin Watson biasanya dilakukan untuk melihat ada tidaknya autokorelasi dalam suatu model regresi.

J. Uji Statistik

1. Analisis regresi berganda

Regresi berganda digunakan untuk menganalisa data yang bersifat multivariate. Analisis ini digunakan untuk meramalkan nilai variabel dependen (Y), dengan variabel independen yang lebih dari satu (Bawono, 2006: 85).

Analisis regresi berganda digunakan untuk mengetahui seberapa besar pengaruh pengetahuan (X1), sikap (X2), lingkungan sosial(X3) terhadap keputusan nasabah menggunakan produk bank BRI Syariah Magelang (Y).

Persamaan regresi linear berganda dicari dengan rumus: Y = β0 + β1X1 + β2X2 + β3X3 + e

Keterangan:

63

X3 = lingkungan sosial e = kesalahan (error). 2. Uji Ttes (uji secara individu)

Uji Ttes adalah pengujian koefisien regresi parsial individu yang digunakan

untuk mengetahui apakah variabel (X) secara individual mempengaruhi variabel dependen (Y) (Sujarweni,2015: 160). Uji ini digunakan untuk melihat tingkat signifikansi variabel independent mempengaruhi variabel dependen secara individu atau sendiri-sendiri. Pengujian ini dilakukan secara persial atau individu, dengan menggunakan uji t statistik untuk masing-masing variabel bebas, dengan tingkat kepercayaan tertentu (Bawono, 2006: 89).

Hipotesis yang digunakan dalam penelitian ini adalah:

1) Ho : β1 = 0 artinya variabel independen (pengetahuan, sikap, lingkungan sosial) tidak berpengaruh positif dan signifikan terhadap variabel dependen (keputusan);

2) Ha : β1 = 0 artinya variabel independen (pengethuan, sikap dan lingkungan sosial).berpengaruh positif dan signifikan terhadap variabel dependen (keputusan).

Dasar pengambilan keputusan sebagai berikut :

b) Jika t hitung > t tabel, maka Ho ditolak, artinya ada pengaruh yang positif dan signifikan antara variabel independen dengan variabel dependen.

Di samping membandingkan t hitung dengan t tabel agar bisa menentukan Ho diterima atau tidak, dapat pula dengan melihat nilai signifikasinya apakah lebih atau kurang dari 5% (Bawono, 2006:91).

3. Uji Ftest (Uji Secara Serempak)

Uji F dilakukan dengan tujuan untuk mengetahui seberapa jauh semua variabel independen secara bersama-sama dapat mempengaruhi variabel dependen (Bawono, 2006: 91).

Hipotesis yang digunakan dalam penelitian ini adalah :

1) Ho : β1 = 0 artinya variabel independen (pengetahuan, sikap dan lingkungan sosial) tidak berpengaruh terhadap variabel dependen (keputusan).

2) Ha : β1 = 0 artinya variabel independen (pengetahuan, sikap dan lingkungan sosial) berpengaruh terhadap variabel dependen (keputusan).

Dasar pengambilan keputusan sebagai berikut :

65

b) Jika F hitung > F tabel, maka Ho ditolak artinya ada pengaruh yang signifikan antara variabel independen secara bersama-sama terhadap variabel dependen.

Disamping dengan membandingkan F hitung dengan F tabel untuk menentukan Ho diterima atau tidak dapat dengan melihat nilai signifikansinya apakah lebih atau kurang dari 5% (Bawono, 2006:92).

4. Uji R2 (Koefisien Determinasi)

K. Alat Analisis

68 BAB IV ANALISIS DATA A. Identitas Responden

1. Profil Responden Berdasarkan Jenis Kelamin

Berikut ini adalah tabel yang menunjukkan jenis kelamin responden: Tabel 4.1

Jenis Kelamin

Frequency Percent Valid Percent

Cumulative

Percent

Valid 1 74 74,0 74,0 74,0

2 26 26,0 26,0 100,0

Total 100 100,0 100,0

Sumber : Data primer yang diolah 2018

Dari tabel di atas menunjukkan bahwa responden terdiri dari 26% laki-laki yaitu sebanyak 26 responden, dan 74% perempuan yaitu sebanyak 74 responden. Hal ini menunjukkan bahwa jumlah responden yang digunakan dalam penelitian ini di BRI Syariah KCP Magelang mayoritas perempuan.

2. Profil Responden Berdasarkan Usia

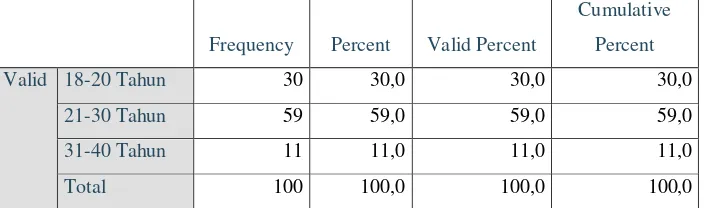

Tabel 4.2

Usia

Frequency Percent Valid Percent

Cumulative

Percent

Valid 18-20 Tahun 30 30,0 30,0 30,0

21-30 Tahun 59 59,0 59,0 59,0

31-40 Tahun 11 11,0 11,0 11,0

Total 100 100,0 100,0 100,0

Sumber : Data primer yang diolah 2018

Dari tabel di atas menunjukkan bahwa responden yang berumur di bawah 20 tahun sebanyak 30% yaitu sebanyak 30 responden, usia 21 sampai 30 tahun sebanyak 59% yaitu 59 responden, umur 31-40 tahun 11% yaitu 11 responden. Hal ini menunjukkan bahwa responden KCP BRI Syariah mayoritas berumur 21-30 tahun.

3. Profil Responden Berdasarkan Pendidikan Terakhir

Berikut ini adalah tabel yang menunjukkan pendidikan terakhir responden:

70

r :Data Primer yang diolah 2018

Dari tabel diatas menunjukkan bahwa 3% atau 3 responden pendidikan terakhir adalah SD, untuk SMP sebanyak 9% atau 9 responden , untuk SMA sebanyak 38% atau 38 responden, SMK sebanyak 28 responden, untuk diploma sebanyak 9% atau 9 reponden dan 13% atau 13 responden pendidikan terakhirnya adalah S1. Dengan begitu menunjukkan bahwa responden BRI Syariah KCP Magelang mayoritas berpendidikan SMA/SMK.

4. Profil Responden Berdasarkan Lama Bekerja

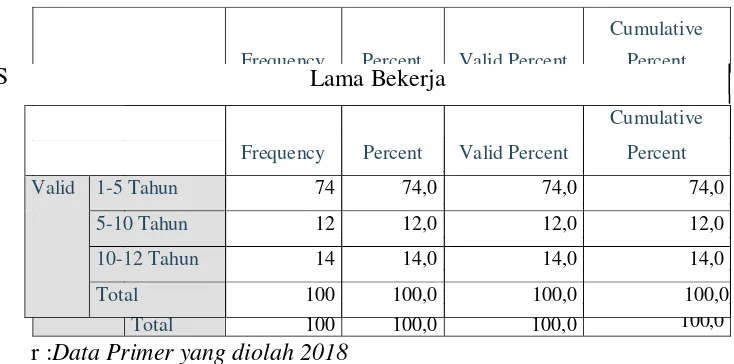

Berikut ini adalah tabel yang menunjukkan lama bekerja responden: Tabel 4.4

S

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

S

umb

er :

Data

yang

diola

h

2018

D

ari tabel di atas menunjukkan 74% atau sebanyak 74 responden waktu lama bekerja kurang dari 5 tahun, sebanyak 12% atau 12 responden waktu lama bekerja 5-10 tahun, sedangkan sebanyak 14% lama waktu bekerja responden 10-12 tahun.

5. Profil Responden Berdasarkan Penghasilan

Berikut ini adalah tabel yang menunjukkan penghasilan responden

Tabel 4.5 Tabel 4.5

Penghasilan

Frequency Percent

Valid Percent