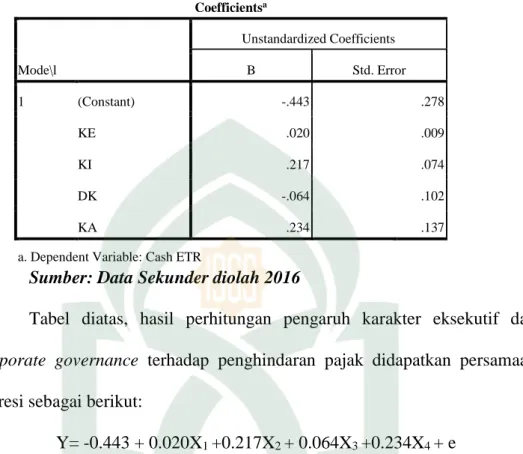

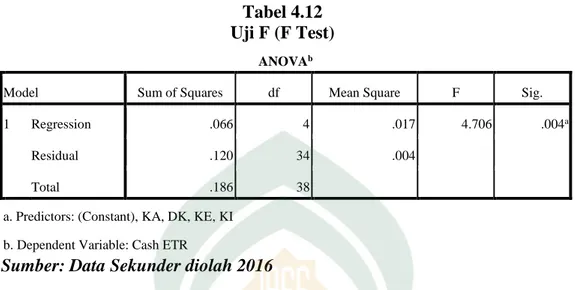

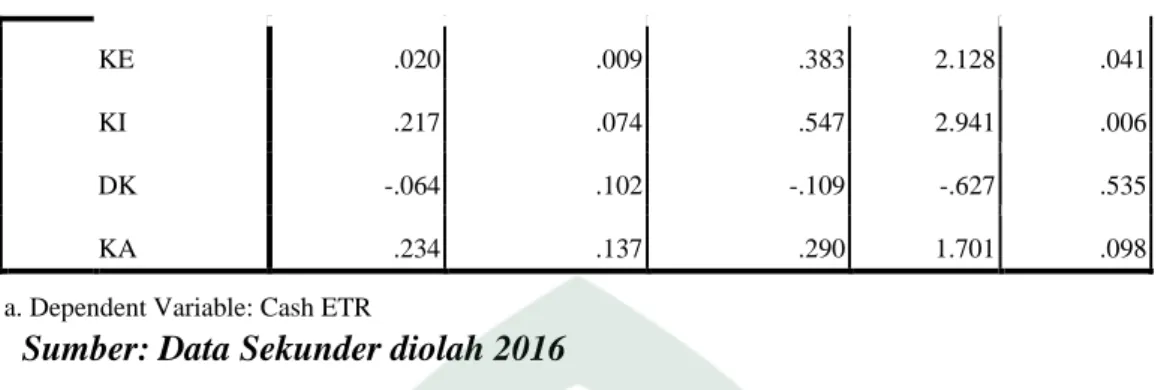

Pengaruh Karakter Eksekutif dan Good Corporate Governance terhadap Penghindaran Pajak pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014

Teks penuh

Gambar

Garis besar

Dokumen terkait

Tujuan penelitian ini adalah untuk mendeskripsikan bentuk dan makna Pronomina Penunjuk Lokatif Bahasa Tolaki.Penelitian ini termasuk dalam penelitian lapangan

Sosialisasi tentang COREMAP di Kepulauan Hinako dilakukan oleh Dinas Kelautan dan Perikanan Kabupaten Nias pada tahun 2006 dengan bekerjasama dengan LSM pendamping yang

miskin untuk mengikuti pendidikan sebagai aircraft, structure, dan technician di Akademi Teknik dan Keselamatan Penerbang (ATKP) Surabaya, untuk selanjutnya setelah lulus

The Geo-Hausdorff Distance (GHD) is proposed to measure the geo-spatial distance between the results of various object segmentation that can be done with the manual ground truth or

Hal ini menunjukkan bahwa siswa yang bersekolah di tengah Kota Surabaya tidak berasal dari wilayah sekitarnya sehingga dapat disimpulkan bahwa pergerakan dengan maksud

[r]

Rasio-rasio yang digunakan dalam penelitian ini antara lain : Rasio Likuiditas (terdiri dari rasio lancar dan rasio quick ), Rasio Aktivitas (terdiri dari rata-rata umur

Berdasarkan hasil konseling dengan menggunakan alat ukur skala Beck Depression Inventory (BDI) pada seluruh pasien, dandari 12 pasien yang menjalani terapi pada