PERUSAHAAN SEBELUM DAN SESUDAH AKUISISI

“Studi kasus pada P.T. HM SAMPOERNA Tbk.”

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

ANTONIUS RAMAD DJAWI NIM : 032214056

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

MOTTO DAN PERSEMBAHAN

Ada kepantasan bagi segala sesuatu.

Jika yang kita minta besar, maka pantaskanlah

diri kita untuk menerima yang besar.

Dan jika kita mengeluhkan kecilnya penghormatan orang lain

Kepada kita, mungkin itu adalah pemberitahuan untuk

Memeriksa yang sedang kita lakukan, agar kita tidak melanjutkan

Sikap dan perilaku yang memantaskan kita bagi penghormatan

Kecil dari orang lain.

Kupersembahkan karya tulis ini untuk:

Ibunda, bapak, mbak Lia, Nimitya, dan Revorajendra tercinta, semua

saudara-saudariku, semua mahasiswa dan mahasiswi USD dan semua

teman-temanku.

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Antonius Ramad Djawi

Nomor Mahasiswa : 032214056

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul: “ANALISIS

PERBANDINGAN KINERJA KEUANGAN PERUSAHAAN SEBELUM DAN

SESUDAH AKUISISI” (Studi kasus pada P.T. HM SAMPOERNA Tbk).

Beserta perangkat data yang diperlukan (bila ada). Dengan demikian saya

memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk

menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk

pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di

internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari

saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama

saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 30 Januari 2010

Yang menyatakan

(Antonius Ramad Djawi)

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN MANAJEMEN – PROGRAM STUDI MANAJEMEN PERNYATAAN KEASLIAN KARYA

Yang bertandatangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul

“ANALISIS PERBANDINGAN KINERJA KEUANGAN

PERUSAHAAN SEBELUM DAN SESUDAH AKUISISI” (Studi kasus pada P.T. HM SAMPOERNA Tbk)

Dan dimajukan untuk diuji pada tanggal 20 Januari 2010 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik disengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil tulisan saya sendiri, berarti gelar ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 Januari 2010

Yang membuat pernyataan,

Antonius Ramad Djawi

ABSTRAK

ANALISIS PERBANDINGAN KINERJA KEUANGAN

PERUSAHAAN SEBELUM DAN SESUDAH AKUISISI

S

tudi kasus pada P.T. HM Sampoerna Tbk.

ANTONIUS RAMAD DJAWI

SANATA DHARMA

YOGYAKARTA

2010

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan yang signifikan dari kinerja perusahaan antara sebelum dan sesudah akuisisi. Kinerja perusahaan dinilai dengan menggunakan rasio-rasio. Rasio-rasio yang digunakan dalam penelitian ini antara lain : Rasio Likuiditas (terdiri dari rasio lancar dan rasio quick), Rasio Aktivitas (terdiri dari rata-rata umur piutang, rata-rata umur persediaan, perputaran aktiva tetap, dan perputaran total aktiva), Rasio Utang (terdiri dari rasio total utang terhadap total aset dan rasio times interest earned), Rasio Profitabilitas (terdiri dari profit margin, return on asset, dan return on equity).

Teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah dengan cara dokumentasi. Teknik analisis data yang digunakan adalah uji statistik nonparametrik yaitu Uji Mann-Whitney. Hipotesis yang digunakan dalam penelitian ini adalah: tidak ada perbedaan kinerja perusahaan pada periode sebelum dan sesudah akuisisi.

Berdasarkan hasil analisis menggunakan Uji Mann-Whitney diketahui bahwa rasio keuangan yang diuji tidak signifikan, artinya tidak terdapat perbedaan kinerja perusahaan antara sebelum dan sesudah akuisisi.

v iii

ABSTRACT

COMPARATIVE ANALYSIS OF FINANCIAL

PERFORMANCE

BEFORE AND AFTER ACQUISITION

Case study on P.T. HM Sampoerna Tbk.

ANTONIUS RAMAD DJAWI

SANATA DHARMA UNIVERSITY

YOGYAKARTA

2010

The study aimed to determine whether there was a significant difference between a company's performance before and after the acquisition. The company performance was measured by: Liquidity Ratio (current ratio consists of and quick ratio), ratio of activity (consisting of an average age of receivables, the average age of inventory, fixed asset turnover, and the velocity of total assets), Debt Ratio (consisting of the ratio of total debt to total assets and times interest earned ratio), and Profitability Ratios (consisting of the profit margin, return on assets, and return on equity).

Data collection techniques used in the study was documentation. Data analysis techniques used was Mann-Whitney test. Hypothesis of the study was: there is no difference in company performance in the period before and after the acquisition.

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa atas rahmatNya

sehingga penulis dapat menyelesaikan skripsi ini. Penulis menyusun sebuah skripsi yang

berjudul “ANALISIS PERBANDINGAN KINERJA KEUANGAN PERUSAHAAN

SEBELUM DAN SESUDAH AKUISISI”.

Skripsi ini disusun sebagai salah satu syarat kelulusan untuk memperoleh gelar

Sarjana Ekonomi pada Program Studi Manajemen Universitas Sanata Dharma

Yogyakarta.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terselesaikan tanpa

bantuan dan dukungan dari pihak lain, oleh karena itu dengan ketulusan hati penulis

mengucapkan banyak terima kasih kepada :

1. Bapak Drs. Y.P. Supardiyono, M.Si., Akt selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta.

2. Bapak Venantius Mardi Widyadmono, S.E., M.B.A selaku Ketua Program Studi

Manajemen Universitas Sanata Dharma.

3. Dra. Diah Utari, BR.,M.Si selaku Dosen Pembimbing I yang dengan sabar telah

berkenan memberikan pengarahan, bimbingan dan masukan dari awal MPT hingga

akhirnya penulis dapat menyelesaikan skripsi ini.

4. Bapak Drs. Hyginus Suseno Triyanto Widodo, M.S. selaku Dosen Pembimbing II

yang dengan sabar telah berkenan memberikan pengarahan, bimbingan dan masukan

dari awal sampai akhirnya penulis dapat menyelesaikan skripsi ini.

6. Bapak dan Ibu tercinta yang telah banyak memberikan dukungan dalam penyelesaian

skripsi ini. Terima kasih atas doa, perhatian dan cinta yang tak pernah berhenti aku

terima. Dukunganmu adalah motivasi terbesarku untuk menyelesaikan skripsi ini.

7. Teman-teman mahasiswa USD ndok, pak tua, wawan sujarwan, ricky, icul, dani,

thithit, arum, faro, putri, alit, upik, mitha, dan yang nggak bisa disebutkan satu

persatu terima kasih atas dukungan kalian tanpa kalian niscaya semua dapat terjadi.

Teman-teman On-line (forum.djawir.com , indoflasher-forum.com) terimakasih atas

semua ilmu yang kalian bagikan sangat bermanfaat untuk mencari uang .

Yogyakarta, Januari 2010

Penulis

Antonius Ramad Djawi

DAFTAR ISI

HALAMAN

HALAMAN JUDUL ………. i

HALAMAN PERSETUJUAN …..………. ii

HALAMAN PENGESAHAN ………. iii

HALAMAN MOTTO DAN PERSEMBAHAN ………. iv

HALAMAN PERNYATAAN KEASLIAN KARYA ……….………. v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ………. vi

ABSTRAK ………. vii

ABSTRACT ………. viii

KATA PENGANTAR ……….. ix

DAFTAR ISI ……… xi

DAFTAR TABEL ……… xiv

DAFTAR GRAFIK ….……… xv

BAB I PENDAHULUAN ……… 1

A. Latar Belakang ……….. 1

B. Rumusan Masalah ……….. 4

C. Batasan Masalah ……….. 4

D. Tujuan Penelitian ………. 5

E. Manfaat Penelitian ……… 5

F. Sistematika Penulisan ………. 5

BAB II LANDASAN TEORI ………. 7

A. Laporan Keuangan ……… 7

B. Analisis Laporan Keuangan ……… 15

C. Analisis Rasio Keuangan ……… 18

D. Akuisisi ………...……… 25

E. Hipotesis ……….……….. 26

BAB III METODE PENELITIAN ……….. 27

A. Jenis Penelitian ……….. 27

B. Lokasi dan waktu penelitian ……… 27

C. Subyek dan obyek penelitian ……….. 27

D. Jenis dan sumber data ………..………. 27

E. Variabel Penelitian dan Pengukuran ……..……… 29

F. Teknik pengumpulan data ……….. 32

G. Sampel Data .……… 32

H. Metode dan Teknik Analisis Data ………. 33

BAB IV GAMBARAN UMUM PERUSAHAAN ……….. 37

A. Tentang PT HM Sampoerna Tbk .………. 37

B. Philip Moris Internasional ……… 43

C. Bisnis PT HM Sampoerna Tbk ……… 44

D. Merokok dan Kesehatan ………. 57

E. Legislasi Tembakau ……….. 69

F. Prakarsa Masyarakat ………..………. 73

G. Produk ……… 77

BAB V ANALISIS DATA DAN PEMBAHASAN ……… 84

A. Analisis Rasio ………. 84

B. Uji Statistik ………….………. 99

BAB VI KESIMPULAN, KETERBATASAN DAN SARAN ……… 105

A. Kesimpulan ……… 105

B. Keterbatasan ………. 105

C. Saran ……… 106

DAFTAR PUSTAKA ………. 107

LAMPIRAN ………... 108

Daftar Tabel

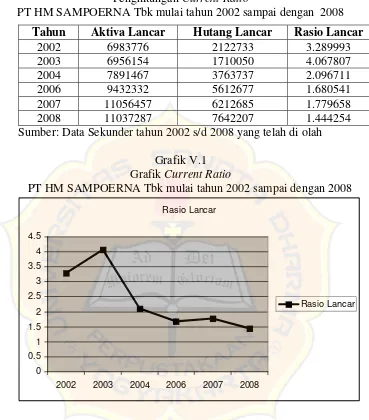

Tabel V.1 Penghitungan Current Ratio ………. 85

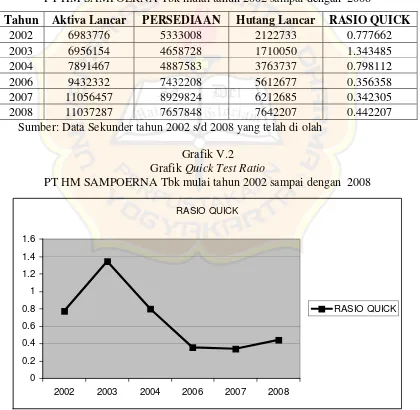

Tabel V.2 Penghitungan Quick Test Ratio ……….. 86

Tabel V.3 Penghitungan Rata-rata Umur Piutang ……… 87

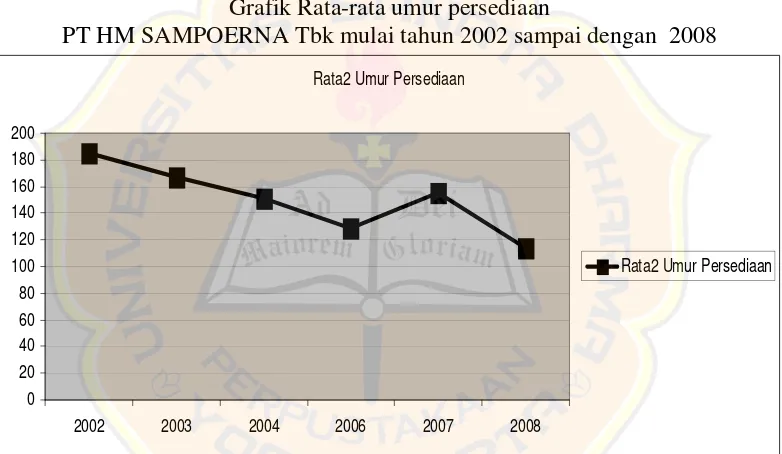

Tabel V.4 Penghitungan Rata-rata Umur Persediaan ……….. 89

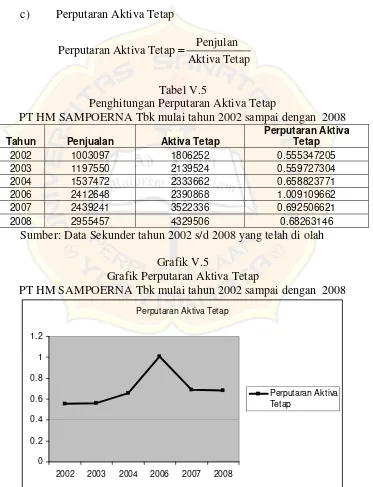

Tabel V.5 Penghitungan Perputaran Aktiva Tetap .………. 90

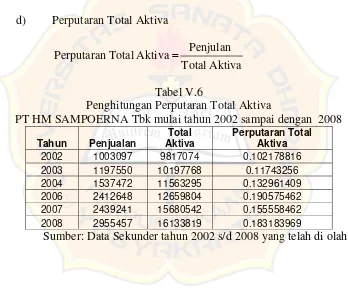

Tabel V.6 Penghitungan Perputaran Total Aktiva ..……… 91

Tabel V.7 Penghitungan Rasio Total Hutang Terhadap Total Aset ……….. 93

Tabel V.8 Penghitungan Rasio Times Interest Earned ……… 94

Tabel V.9 Penghitungan Rasio Profitabilitas ……… 95

Tabel V.10 Penghitungan Return On Total Asset …….……… 96

Tabel V.11 Penghitungan Return On Equity ……… 98

Tabel VI.1 Rekap Data Rasio Keuangan ……… 99

Tabel VI.2 Data Rasio Keuangan Setelah Diberi Jenjang ……… 99

Tabel VI.3 Hasil Output Penghitungan Menggunakan SPSS 10 ………… 99

xv Daftar Grafik

Grafik V.1 Penghitungan Current Ratio………. 85

Grafik V.2 Penghitungan Quick Test Ratio ……….. 86

Grafik V.3 Penghitungan Rata-rata Umur Piutang ..……… 88

Grafik V.4 Penghitungan Rata-rata Umur Persediaan ……….. 89

Grafik V.5 Penghitungan Perputaran Aktiva Tetap ………. 90

Grafik V.6 Penghitungan Perputaran Total Aktiva ..……… 92

Grafik V.7 Penghitungan Rasio Total Hutang Terhadap Total Aset ……… 93

Grafik V.8 Penghitungan Rasio Times Interest Earned ….……… 94

Grafik V.9 Penghitungan Rasio Profitabilitas .……… 96

Grafik V.10 Penghitungan Return On Total Asset ……… 97

BAB I PENDAHULUAN

A. Latar Belakang

Meski dilanda dampak krisis keuangan global 2008, namun kondisi

perekonomian Indonesia jauh lebih baik dibandingkan saat krisis moneter

tahun 1997-1998. Dengan jumlah penduduk tahun 2008 sebesar 240.559,9

ribu (Sumber: BPS/Proyeksi 2000-2025), maka perusahaan lokal yang

memiliki sasaran pasar dalam negeri seolah tidak terkena dampak krisis

keuangan global 2008. Misalnya perusahaan sablon; pada masa kampanye ini

omset perusahaan meningkat drastis karena tingginya permintaan. Namun

sebaliknya bagi perusahaan yang memiliki sasaran pasar ekspor, krisis

keuangan global memaksa mereka untuk merumahkan sebagian

karyawannya demi kelangsungan hidup perusahaan. Bahkan beberapa

perusahaan terpaksa gulung tikar karena tak mampu menghadapi krisis

global.

Salah satu dari sekian banyak industri yang tahan dalam menghadapi

krisis adalah industri rokok. Industri rokok terbukti mampu menghadapi

krisis moneter 1997-1998. Industri rokok adalah industri yang sangat unik,

meski dampaknya berbahaya bagi kesehatan namun jumlah perokok kian

bertambah setiap tahunnya. Rokok juga memiliki banyak musuh, dari ibu

rumah tangga yang jengkel karena uang belanja yang berkurang hingga

badan dunia WHO yang peduli masalah kesehatan. Menurut para ahli

kesehatan rokok mengandung banyak zat yang berbahaya bagi kesehatan

manusia diantaranya nikotin dan tar. Sehingga perusahaan rokok

mendapat banyak hambatan. Pemerintah mengenakan pajak yang sangat

besar selain PPN juga dikenai cukai tembakau sebesar 36%+Rp35/btg untuk

SKM (sumber label cukai rokok, pada kemasan rokok L.A. Lights tahun

2009 ), selain itu adanya peraturan pembatasan dalam periklanan. MUI juga

telah mengeluarkan fatwa haram merokok, meskipun masih banyak

kontroversi dari kalangan umat muslim maupun para ulama.

Namun disisi lain industri rokok juga dibutuhkan pemerintah sebagai

sumber pajak dan penyerap lapangan kerja yang sangat besar. Industri

rokok di Indonesia menyerap 250.000 tenaga kerja yang bekerja di pabrik,

dan 684.000 petani tembakau (sumber : www.detiknews.com, Selasa,

24/02/2009).

Besarnya potensi pasar yang dimiliki oleh Indonesia mengundang

minat perusahaan asing untuk masuk ke Indonesia. PT Philip Morris

Indonesia telah mengambil alih 40 persen saham PT Hanjaya Mandala

Sampoerna Tbk dengan harga persaham Rp 10.600 pada Sabtu, 12 Maret

2005. Setelah proses akuisisi saham selesai, Philip Morris juga akan

melakukan penawaran tender untuk seluruh sisa saham dengan harga yang

sama persahamnya. “Penawaran tender tersebut diharapkan selesai dalam

waktu lebih kurang 80 hari,” kata Niken. (sumber: www. tempointeraktif.

Philip Morris International (PMI) adalah perusahaan rokok yang

berkantor pusat di Lausanne, Swiss, dan merupakan salah satu perusahaan

rokok terbesar di dunia:

- PMI memproduksi sejumlah merek rokok terlaris di dunia, termasuk

merek nomor satu di dunia.

- Merek-merek PMI diproduksi di 51 pabrik di dunia dan dijual di lebih

dari 160 negara.

- Sejak berdiri pada abad ke-19, PMI telah tumbuh menjadi organisasi

yang mendunia; kini PMI memiliki 75 ribu karyawan.

Antara tahun 1970 dan 2007, PMI mengalami pertumbuhan yang

luar biasa. Volume meningkat dari 87 juta batang menjadi 850 miliar batang.

Pertumbuhan volume ini disertai dengan peningkatan pendapatan yang

mengagumkan, yaitu dari $425 juta menjadi lebih dari $55 miliar dalam

periode yang sama. Pada tahun 2007, PMI meraih laba usaha sebesar $8,9

miliar, atau meningkat lebih dari seratus kali lipat dibandingkan tahun 1970.

( sumber : http://www.sampoerna.com )

PT HM SAMPOERNA Tbk didirikan oleh Liem Seeng Tee pada

tahun 1913. PT HM SAMPOERNA Tbk adalah produsen sejumlah merek

rokok kretek ternama seperti Sampoerna Hijau, Sampoerna A Mild, dan

“Raja Kretek” yang melegenda, yaitu Dji Sam Soe. Pada tahun 2007, HM

Sampoerna memiliki pangsa pasar sebesar 28,0 % di pasar rokok Indonesia,

berdasarkan hasil Audit Ritel AC Nielsen. HM Sampoerna memiliki lebih

Penulis ingin meneliti mengenai kinerja PT HM SAMPOERNA

sebelum dan sesudah diakuisisi oleh Philip Morris karena peristiwa akuisisi

PT HM SAMPOERNA Tbk oleh Philip Morris menarik perhatian publik

sehingga menimbulkan kontroversi. “Apakah dengan diakuisisinya PT HM

SAMPOERNA oleh Philip Morris kinerja perusahaan menjadi meningkat,

atau menurun?“ Pertanyaan inilah yang mendasari penulis untuk melakukan

penelitian dengan judul: “ANALISIS PERBANDINGAN KINERJA

KEUANGAN PERUSAHAAN SEBELUM DAN SESUDAH AKUISISI”.

Studi kasus pada PT HM SAMPOERNA Tbk.

B. Rumusan Masalah

Apakah ada perbedaan Kinerja Perusahaan rokok PT HM

SAMPOERNA Tbk pada periode sebelum dan sesudah akuisisi, dari sudut

pandang laporan keuangan ?

C. Batasan Masalah

1) Perusahaan yang diteliti adalah PT. HM SAMPOERNA Tbk.

2) Masa sebelum akuisisi adalah dari tahun 2002 sampai dengan 2004,

masa sesudah akuisisi adalah tahun 2006 sampai dengan 2008, tahun

2005 sebagai masa terjadinya akuisisi sebagai titik nol.

3) Penelitian yang akan dilakukan adalah tiga tahun sebelum dan tiga

tahun sesudah akuisisi.

4) Melihat kinerja perusahaan dari sudut pandang laporan keuangan.

D. Tujuan Penelitian

Untuk mengetahui apakah ada perbedaan kinerja PT HM

SAMPOERNA Tbk, sebelum dan sesudah akuisisi.

E. Manfaat Penelitian

1) Bagi Peneliti : Untuk memperluas pengetahuan bagi peneliti dan untuk

dapat menerapkan teori-teori yang telah diperoleh selama kuliah.

2) Bagi Perusahaan : Sebagai masukan informasi dan bahan pertimbangan

manajer dalam pengambilan keputusan.

3) Bagi Universitas : Sebagai sumber informasi untuk penelitian selanjutnya

yang terkait dan sebagai tambahan kajian pustaka.

F. Sistematika Penulisan BAB I Pendahuluan

Bab ini membahas latar belakang masalah, perumusan masalah,

tujuan penelitian, manfaat penelitian, dan sistematika penelitian.

BAB II Landasan teori

Bab ini menguraikan teori-teori yang mendukung sebagai dasar

untuk menganalisa data-data yang mempunyai keterkaitan

dengan permasalahan yang ada.

Hipotesis

H0 : tidak ada perbedaan kinerja perusahaan sebelum dan

BAB III Metodologi Penelitian

Dalam bab ini diuraikan mengenai jenis penelitian, tempat dan

waktu penelitian, subyek dan obyek penelitian, hipotesis

penelitian, data yang dicari, teknik pengumpulan data, variabel

penelitian, dan teknik analisis data.

BAB IV Gambaran Umum Perusahaan

Dalam bab ini diuraikan mengenai riwayat singkat perusahaan,

sumber daya manusia, dan kegiatan usaha.

BAB V Analisis Data dan Pembahasan

Dalam bab ini diuraikan mengenai analisis data dari hasil

penelitian yang dilakukan beserta pembahasan dari

permasalahan yang dikemukakan.

BAB VI Penutup

Dalam bab ini diuraikan kesimpulan, saran, dan keterbatasan

BAB II

LANDASAN TEORI

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Pengertian laporan keuangan berdasarkan Standar Akuntansi Keuangan

SAK (Ikatan Akuntansi Indonesia, 2002 : 4), adalah :

" Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap, biasanya meliputi neraca, laporan laba-rugi, laporan posisi keuangan (yang dapat disajikan dalam beberapa cara seperti misalnya : laporan arus kas atau laporan arus dana), catatan, dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disarnping itu juga termasuk skedul dan informasi tarnbahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga ".

Menurut Myer yang tercantum dalam bukunya Financial statement

Analysis (Munawir, 2004:5) Laporan keuangan adalah :

“ Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi-laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tidak dibagikan (laba ditahan)”.

Secara umum ada tiga bentuk laporan keuangan yang pokok yang

dihasilkan oleh suatu perusahaan: Neraca, Laporan Rugi Laba, dan

Laporan Aliran Kas (Hanafi, 2007 : 12)

2. Tujuan Laporan Keuangan

Tujuan dari laporan keuangan menurut SAK (Ikatan Akuntansi Indonesia,

2002: 4) adalah :

"Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi".

Informasi mengenai posisi keuangan, kinerja dan perubahan posisi

keuangan sangat diperlukan untuk dapat melakukan evaluasi atas

kemampuan perusahaan dalam menghasilkan kas (dan setara kas), dan

waktu serta kepastian dari hasil terse but. Posisi keuangan perusahaan

dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan,

likuiditas dan solvabilitas serta kemampuan beradaptasi dengan perubahan

lingkungan Informasi kinerja perusahaan, terutama profitabilitas

diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang

mungkin dikendalikan di masa depan, sehingga dapat memprediksi

kapasitas perusahaan dalam menghasilkan kas (dan setara kas) serta untuk

merumuskan efektivitas perusahaan dalam memanfaatkan tambahan

sumber daya.

3. Sifat Laporan Keuangan

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk

memberikan gambaran atau laporan kemajuan (Progress Report) secara

periodik yang dilakukan pihak manajemen yang bersangkutan, jadi

progress report laporan keuangan terdiri dari data-data yang merupakan

hasil dari suatu kombinasi antara (Munawir, 2004:6):

1. Fakta yang telah dicatat (Recorded fact),

2. Prinsip-prinsip dan kebiasaan-kebiasaan di dalam akuntansi

(accounting convention and postulate),

3. Pendapat Pribadi (Personal Judgment)

4. Keterbatasan Laporan Keuangan

Dengan memperhatikan sifat-sifat laporan keuangan tersebut

diatas, laporan keuangan itu mempunyai beberapa keterbatasan antara lain

(Munawir, 2004: 9):

1. Laporan keuangan yang dibuat secara periodik pada dasarnya

merupakan interim report (laporan yang dibuat antara waktu tertentu

yang sifatnya sementara) dan bukan merupakan laporan yang final.

Karena. itu semua jumlah-jumlah atau hal-hal yang dilaporkan dalarn

laporan keuangan tidak menunjukkan nilai likwidasi atau realisasi

dimana dalam interim report ini terdapat/terkandung

pendapat-pendapat pribadi (personal judgment) yang telah dilakukan

oleh Akuntan atau Management yang bersangkutan.

2. Laporan keuangan menunjukkan angka dalam rupiah yang

kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dasar

penyusunannya dengan standard nilai yang mungkin berbeda atau

berubah-ubah. Laporan keuangan dibuat berdasarkan konsep going

aktiva tetap dinilai berdasarkan nilai-nilai historis atau harga

perolehannya dan pengurangannya dilakukan terhadap aktiva tetap

tersebut sebesar akumulasi depresiasinya. Karena. itu angka yang

tercantum dalarn laporan keuangan hanya merupakan nilai buku (book

value) yang belum tentu sama dengan harga pasar sekarang maupun

nilai gantinya.

3. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi

keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu,

dimana daya beli (purchasing power) uang tersebut semakin menurun,

dibandingkan dengan tahun-tahun sebelumnya, sehingga kenaikan

volume penjualan yang dinyatakan dalam rupiah belum tentu

menunjukkan atau mencerminkan unit yang dijual semakin besar,

mungkin kenaikan itu disebabkan naiknya harga jual barang tersebut

yang mungkin juga diikuti kenaikan tingkat harga-harga. Jadi suatu

analisa dengan memperbandingkan data beberapa tahun tanpa

membuat penyesuaian terhadap perubahan tingkat harga akan

diperoleh kesimpulan yang keliru (misleading).

4. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang

dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena

faktor-faktor tersebut tidak dapat dinyatakan dengan satuan uang

(dikwantifisir); misalnya reputasi dan prestasi perusahaan, adanya

kontrak-kontrak pembelian maupun penjualan yang telah disetujui,

kemampuan serta integritas managernya dan sebagainya.

5. Pemakai Laporan Keuangan

Pemakai laporan keuangan meliputi para investor dan calon

investor, kreditor, pemasok, kreditur usaha lainnya, pelanggan, pemerintah

dan lembaga lainnya, karyawan dan masyarakat, dan shareholders (para

pemegang saham).

Berdasarkan SAK (Ikatan Akuntansi Indonesia, 2002 : 2), para pemakai

laporan keuangan adalah :

1. Investor

Para investor berkepentingan terhadap risiko yang melekat dan

hasil pengembangan dari investasi yang dilakukannya. Investor ini

membutuhkan informasi untuk membantu menentukan apakah harus

membeli, menahan atau menjual investasi tersebut. Selain itu, mereka

juga tertarik pada informasi yang memungkinkan melakukan penilaian

terhadap kemampuan perusahaan dalam membayar dividen.

2. Kreditur (pemberi pinjaman)

Para kreditur tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

3. Pemasok dan kreditur usaha lainnya

Pemasok dan kreditur usaha lainnya tertarik dengan informasi

terhutang akan dibayar pada saat jatuh tempo. Kreditur usaha

berkepentingan pada perusahaan dalam tenggang waktu yang lebih

pendek dibanding kreditur.

4. Shareholder s (para pemegang saham)

Para pemegang saham berkepentingan dengan informasi

mengenai kemajuan perusahaan, pembagian keuntungan yang akan

diperoleh, dan penambahan modal untuk business plan berikutnya.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalarn

perjanjian jangka panjang dengan atau bergantung pada perusahaan.

6. Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah

kekuasaannya berkepentingan dengan alokasi sumber daya dan oleh

karenanya berkepentingan dengan aktivitas perusahaan. Selain itu,

mereka juga membutuhkan informasi untuk mengatur aktivitas

perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk

menyusun statistik pendapatan nasional dan statistik lainnya.

7. Karyawan

Karyawan dan kelompok-kelompok yang mewakilinya tertarik

pada informasi mengenai stabilitas dan profitabilitas perusahaan.

melakukan penilaian atas kemampuan perusahaan memberikan balas

jasa, manfaat pensiun dan kesempatan kerja.

8. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai

cara, seperti pemberian kontribusi pada perekonomian nasional,

termasuk jumlah orang yang dipekerjakan dan perlindungan kepada

para penanam modal domestik. Laporan keuangan dapat membantu

masyarakat dengan menyediakan informasi kecenderungan dan

perkembangan terakhir kemakmuran perusahaan serta rangkaian

aktivitasnya.

Informasi yang disajikan dalam laporan keuangan bersifat umum,

sehingga tidak sepenuhnya dapat memenuhi kebutuhan informasi setiap

pemakai. Berhubung para investor merupakan penanam modal berisiko,

maka ketentuan laporan keuangan yang memenuhi kebutuhan mereka,

juga akan memenuhi sebagian besar kebutuhan pemakai lain.

6. Jenis Laporan Keuangan

Laporan keuangan yang lengkap biasanya akan meliputi neraca,

laporan laba-rugi, laporan perubahan ekuitas, laporan arus kas, catatan

laporan lain serta materi penjelasan yang merupakan bagian integral dari

laporan keuangan termasuk juga skedul dan informasi tambahan yang

tambahan yang berkaitan dengan laporan keuangan. Laporan keuangan

terdiri dari :

a. Neraca

Menurut Munawir (2004:13) Neraca adalah :

“ Laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Jadi tujuan neraca adalah untuk menunjukkan posisi keuangan pada suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu buku-buku ditutup dan ditentukan sisanya pada suatu tahun fiskal atau tahun kalender, sehingga neraca sering disebut Balance sheet “

Menurut Standar Akuntansi Keuangan (SAK) komponen Neraca adalah :

(Darsono dan Ashari 2005:18)

1.Aktiva (asset) yang terdiri atas Aktiva lancar, Aktiva Tetap, dan Aktiva lain-lain;

2.Kewajiban (liability) dan Ekuitas (equity). Kewajiban yang terdiri atas

Kewajiban jangka pendek dan Kewajiban jangka panjuang. Ekuitas

adalah hak pemilik baik dari setoran modal ataupun laba yang belum dibagi.

b. Laporan Laba-Rugi

Laporan Laba-rugi meringkas hasil dari kegiatan perusahaan selama

periode akuntansi tertentu biasanya satu tahun

Laporan laba-rugi adalah Laporan yang sistematis tentang

penghasilan, biaya rugi-laba yang diperoleh oleh suatu perusahaan selama

periode tertentu. (Munawir, 2004:26)

c. Laporan Aliran Kas

Laporan Aliran Kas memberikan informasi mengenai aliran dana

perusahaan, flexibilitas keuangan perusahan, dan kemampuan operasional

perusahaan (Hanafi, 2007: 59)

d. Laporan Perubahan Ekuitas

Merupakan suatu perubahan laporan atau mutasi laba yang ditahan

yang merupakan bagian dari pemilik perusahaan untuk suatu periode

tertentu. Dalam laporan laba ditahan ditunjukkan laba tidak dibagi awal

periode, ditambah laba yang tercantum pada laporan laba-rugi dan

dikurangi dengan dividen yang diumumkan selama periode tertentu.

B. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan Menurut Hanafi dan Halim (2007:5)

“ Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya karena ingin mengetahui tingkat profitabilitas (keuntungan) dan tingkat risiko atau tingkat kesehatan suatu perusahaan “

Laporan keuangan merupakan salah satu sumber informasi yang

penting bagi para pemakai laporan keuangan dalam rangka pengambilan

keputusan ekonomi. Pada sisi lain, ternyata bahwa karena karakteristiknya,

laporan keuangan bukanlah segala-galanya, karena laporan keuangan

memiliki keterbatasan.

Laporan keuangan akan menjadi lebih bermanfaat untuk

pengambilan keputusan ekonomi, apabila dengan informasi laporan

mendatang. Dengan mengolah lebih lanjut laporan keuangan melalui

proses pembandingan, evaluasi dan analisis trend, akan diperoleh prediksi

tentang apa yang mungkin akan terjadi di masa mendatang. Di sinilah arti

pentingnya suatu analisis terhadap laporan keuangan.

Hasil analisis laporan keuangan akan membantu

menginterpretasikan berbagai hubungan kunci dan kecenderungan yang

dapat memberikan dasar pertimbangan mengenai potensi keberhasilan

perusahaan di masa datang.

2. Tujuan Analisis Laporan Keuangan

Laporan keuangan merupakan alat yang penting untuk memperoleh

informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah

dicapai oleh perusahaan.

Laporan keuangan merupakan salah satu sumber informasi yang

cukup penting untuk pengambilan keputusan ekonomi. Terdapat

kesenjangan antara informasi yang disajikan dalam laporan keuangan dan

informasi yang dibutuhkan oleh para pemakai. Laporan keuangan

menyajikan informasi informasi mengenai apa yang telah terjadi,

sementara para pemakai laporan keuangan membutuhkan informasi

mengenai apa yang mungkin terjadi di masa datang. Untuk memecahkan

kesenjangan kebutuhan informasi inilah diperlukan suatu analisis terhadap

laporan keuangan, terutama dalam memprediksi apa yang mungkin akan

Analisis laporan keuangan mencakup pengaplikasian berbagai alat

dan teknik analisis pada laporan keuangan dan data keuangan dalam

rangka untuk memperoleh ukuran-ukuran dan hubungan-hubungan yang

berarti dan berguna dalam proses pengambilan keputusan.

Dengan demikian fungsi yang pertama dan yang terutama dari

analisis laporan keuangan adalah untuk mengkonversi data menjadi

informasi.

Analisis laporan keuangan dilakukan untuk mencapai berbagai

tujuan. Misalnya dapat digunakan sebagai alat screening awal dalam

memilih alternatif investasi atau merger, sebagai alat forecasting mengenai

kondisi dan kinerja keuangan di masa datang; sebagai proses diagnosis

terhadap masalah-masalah manajemen, operasi atau masalah lainnya; atau

sebagai alat evaluasi terhadap manajemen.

3. Prosedur AnaIisis Laporan Keuangan

Berbagai langkah harus ditempuh dalam menganlisis laporan

keuangan. Adapun langkah-langkah yang harus ditempuh menurut

Mamdum dan Hakim (2007: 5) adalah:

l. Menentukan dengan jelas tujuan dari analisis

2. Memahami konsep-konsep dan prinsip-prinsip yang mendasari

laporan-laporan keuangan dan rasio-rasio keuangan yang diturunkan

3. Memahami kondisi perekonomian dan kondisi bisnis lain pada

umumnya yang berkaitan dengan perusahaan dan mempengaruhi usaha

perusahaan

C. Analisis Rasio Keuangan

Untuk mengevaluasi kinerja dan kondisi keuangan perusahaan, analis

keuangan dan pemakai laporan keuangan harus melakukan analisis

terhadap kesehatan perusahaan. Alat yang biasa digunakan adalah rasio

keuangan. Dalam analisis rasio, ada dua jenis perbandingan yang

digunakan yaitu perbandingan internal dan perbandingan ekstemal.

Perbandingan internal yaitu membandingkan rasio saat ini dengan rasio

masa lalu dan rasio yang akan datang dari perusahaan yang sama.

Sedangkan perbandingan eksternal adalah membandingkan rasio

keuangan perusahaan dengan rasio perusahaan lain yang sejenis atau

dengan rata-rata industri pada titik yang sama.

Menurut Hanafi dan Halim (2007:76) Rasio-rasio keuangan pada

dasarnya disusun dengan menggabung-gabungkan angka-angka di dalam

atau antara laporan laba-rugi dan neraca, rasio-rasio keuangan

menghilangkan pengaruh ukuran dan membuat ukuran bukan dalam angka

absolut, tetapi dalam angka relatif

Rasio-rasio keuangan pada dasarnya disusun dengan menggabung-

gabungkan angka-angka di dalam atau antara laporan rugi-laba dan neraca.

Dengan cara rasio semacam itu diharapkan pengaruh perbedaan ukuran

Menurut Mamdum M. Hanafi dan Abdul Halim (2007 : 76) Pada

dasarnya analisis rasio, bisa dikelompokkan ke dalam lima macam

kategori, yaitu: (1) Rasio Likuiditas, (2) Rasio Aktivitas, (3) Rasio

Solvabilitas, (4) Rasio Profitabilitas , dan (5) Rasio Pasar .

a. Rasio Likuiditas

Rasio likuiditas mengukur kemampuan likuiditas jangka pendek

perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap

hutang lancarnya (hutang dalam hal ini merupakan kewajiban

perusahaan). Dua rasio Likuiditas jangka pendek yang sering

digunakan adalah rasio lancar dan rasio quick (sering juga disebut

acid test ratio).

(1). Rasio Lancar

Rasio lancar mengukur kemampuan perusahaan memenuhi

hutang jangka pendeknya dengan menggunakan aktiva lancarnya

(aktiva yang akan berubah menjadi kas dalam waktu satu tahun atau

satu siklus bisnis).

Lancar Hutang

Lancar Aktiva

lancar Rasio

(2). Rasio Quick

Dari ketiga komponen aktiva lancar (Kas, piutang, dan

persediaan), persediaan biasanya dianggap merupakan aset yang

paling tidak likuid. Hal ini berkaitan dengan semakin panjangnya

diperlukan untuk menjadi kas semakin lama, sehingga persediaan

dikeluarkan dari aktiva lancar untuk perhitungan rasio quick.

Lancar

b. Rasio Aktivitas

Rasio ini melihat pada beberapa aset kemudian menentukan

berapa tingkat aktivitas aktiva-aktiva tersebut pada tingkat kegiatan

tertentu. Aktivitas yang rendah pada tingkat penjualan tertentu akan

mengakibatkan semakin besarnya dana kelebihan yang tertanam pada

aktiva-aktiva tersebut. Dana kelebilian tersebut akan lebih baik bila

ditanainkan pada aktiva lain yang lebih produktif. Terdapat empat

rasio aktivitas yaitu :

(1) Rata-rata umur piutang

Rata-rata umur piutang melihat berapa lama yang diperlukan

untuk melunasi piutang (merubah piutang menjadi kas). Semakin lama

rata-rata piutang berarti semakin besar dana yang tertanam pada

piutang. Rata-rata umur piutang bisa dihitung melalui dua tahap yaitu

dengan menghitung perputaran piutang dan kemudian menghitung

rata-rata umur piutang.

(2) Rata-rata umur persediaan

Rata-rata umur persediaan melihat jumlah perputaran

persediaan dalam satu tahun. Semakin besar angka perputaran

persediaan maka semakin efektif perusahaan mengelola persediaannya.

Sebaliknya, semakin besar angka rata-rata umur persediaan maka

semakin buruk prestasi perusahaan dalam mengelola persediaannya

karena semakin besar dana yang tertanam pada aset persediaan

tersebut.

Rata-rata umur persediaan dapat dihitung melalui dua tahap

yaitu dengan menghitung perputaran persediaan dan kemudian

menghitung rata-rata umur persediaan.

Persediaan

(3) Perputaran Aktiva Tetap

Rasio ini mengukur sejauh mana kemampuan perusahaan

menghasilkan penjualan berdasarkan aktiva tetap yang dimiliki

perusahaan. Rasio ini memperlihatkan sejauh mana efektivitas

perusahaan menggunakan aktiva tetapnya. Semakin tinggi rasio ini

Tetap

(4) Perputaran Total Aktiva

Rasio ini menghitung efektifitas penggunaan total aktiva.

Rasio yang tinggi biasanya menunjukkan manajemen yang baik,

sebaliknya rasio yang rendah harus membuat manajemen

mengevaluasi strategi, pemasaramya, dan pengeluaran modalnya

(investasi).

c. Rasio Solvabilitas

Rasio ini mengukur kemampuan perusahaan memenuhi

kewajiban-kewajiban jangka panjangnya. Perusahaan yang tidal

solvabel adalah perusahaan yang total hutangnya lebih besar

dibandingkan total asetnya. Rasio ini mengukur likuiditas jangka

panjang perusahaan dan dengan demikian memfokuskan pada sisi

kanan neraca.

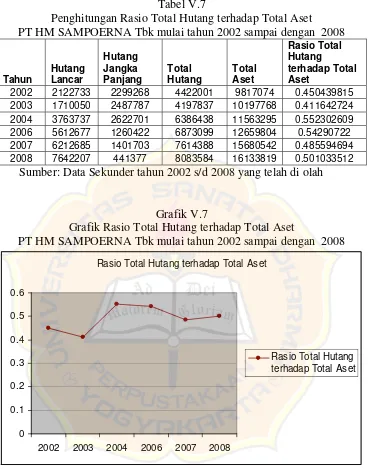

(1) Rasio Total Hutang Terhadap Total Aset

Rasio ini menghitung seberapa jauh dana disediakan oleh

kreditur. Rasio yang tinggi berarti perusahaan menggunakan leverage

keuangan yang tinggi. Penggunaan financial leverage yang tinggi akan

meningkatkan Rentabilitas Modal Saham (Return On Equity atau

Aset

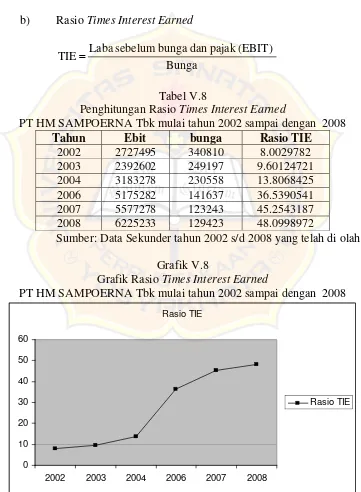

(2) Rasio Times Interest Earned (TIE)

Rasio Times Interest Earned ini menghitung seberapa besar

laba sebelum bunga dan pajak yang tersedia untuk menutup beban

tetap bunga. Rasio yang tinggi menunjukkan situasi yang "aman",

meskipun barangkali juga menunjukkan terlalu rendahnya penggunaan

hutang perusahaan. Sebaliknya, rasio yang rendah memerlukan

perhatian dari pihak manajemen.

Bunga

d. Rasio Profitabilitas

Rasio ini mengukur kemampuan perusahaan menghasilkan

keuntungan pada tingkat penjualan, aset, dan modal saham yang tertentu.

(1) Profit Margin

Profit margin menghitung sejauh mana kemampuan

perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu.

Penjualan

Rasio ini mengukur kemampuan perusahaan menghasilkan laba

bersih berdasarkan tingkat aset yang tertentu. ROA juga sering disebut

juga sebagai ROI (Return On Investment)

Asset Total

bersih Laba

(3) Return on equity (ROE)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba

berdasarkan modal saham tertentu.

Saham

Rasio pasar mengukur harga pasar saham perusahaan, relatif terhadap

nilai bukunya.

1) Price Earning Ratio

Price Earning Ratio (PER) melihat harga pasar saham relatif

terhadap earning-nya.

Lembar

2) Devidend Yield

Deviden Yield merupakan sebagian dari total return yang akan

diperoleh investor. Bagian return yang lain adalah capital gain yang

diperoleh dari selisih positif antara harga jual dengan harga beli.

Biasanya perusahaan yang mempunyai prospek pertumbuhan yang

tinggi akan mempunyai Dividend Yield yang rendah, karena dividend

sebagian besar akan diinvestasikan kembali.

3) Rasio Pembayaran Deviden

Rasio ini melihat bagian earning yang dibayarkan sebagai deviden

kepada investor.

Perusahaan dapat tumbuh dan berkembang dengan menerapkan

strategi yang tepat. Pengembangan usaha agar tetap eksis dan terus

berkembang adalah sesuatu yang harus dipikirkan oleh seluruh bagian dalam

perusahaan. Salah satu usaha dapat dilakukan oleh perusahaan adalah dengan

mengembangkan strategi pertumbuhan. Dalam rangka tumbuh dan

berkembang ini perusahaan bias melakukan ekspansi bisnis dengan memilih

salah satu dari dua jalur alternatif yaitu pertumbuhan dari dalam perusahaan

(organic/internal growth) dan pertumbuhan dari luar perusahaan (external

growth) (Abdul Moin, 2004: 13).

Pertumbuhan internal adalah ekspansi yang dilakukan dengan

membangun bisnis atau unit bisnis baru dari awal. Sebaliknya pertumbuhan

eksternal dapat dilakukan dengan “membeli” perusahaan yang sudah ada.

Pertumbuhan eksternal ada tiga jenis, yaitu (Abdul Moin, 2004:5-10)

a) Merger : Penggabungan dua atau lebih perusahaan yang

kemudian hanya ada satu perusahaan yang hidup sebagai badan

hukum, sementara yang lainnya menghentikan aktivitasnya atau

b) Akuisisi : Pengalihan kepemilikan atau pengendalian atas

saham atau asset suatu perusahaan oleh perusahaan lain, dan dalam

peristiwa ini baik perusahaan pengambilalih atau yang diambil alih

tetap eksis sebagai badan hokum yang terpisah.

c) Konsolidasi : perbuatan hukum yang dilakukan oleh dua

perseroan atau lebih untuk meleburkan diri dengan cara

membentuk satu perseroan baru dan masing-masing perseroan

yang meleburkan diri menjadi bubar.

E. Hipotesis

H0 : tidak ada perbedaan kinerja perusahaan pada periode sebelum dan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan berupa studi kasus, yang hanya memusatkan

pada satu obyek penelitian tertentu dengan mempelajari data-data perusahaan.

Hasil analisis dan kesimpulan yang diperoleh hanya akan berlaku pada PT

HM SAMPOERNA Tbk dari tahun 2002 sampai dengan tahun 2008.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan terhadap perusahaan rokok PT HM SAMPOERNA

Tbk, yang terdaftar di Bursa Efek Indonesia. Data yang diperlukan diperoleh

di Pojok Bursa Efek Indonesia (BEI) Universitas Sanata Dharma Jogjakarta,

Waktu penelitian tahun 2009.

C. Subyek dan Obyek Penelitian

Subyek Penelitian : PT HM SAMPOERNA Tbk

Obyek Penelitian : Laporan keuangan yang diterbitkan dari tahun 2002

sampai dengan 2008

D. Jenis dan Sumber Data

Berdasarkan jenisnya data dibedakan menjadi dua, yaitu :

1. Data kualitatif, yaitu yang dihasilkan dari jawaban yang luas terhadap

pertanyaan spesifik dalam wawancara, atau dari respon terhadap

pertanyaan terbuka dalam kuesioner, lewat observasi, atau dari informasi

dari berbagai sumber yang telah ada sebelumnya.

2. Data kuantitatif, yaitu data yang dinyatakan dalam angka atau data

kualitatif yang diangkakan.

Berdasarkan sumber perolehannya dibedakan menjadi dua, yaitu sebagai

berikut:

1. Data primer, yaitu data yang dikumpulkan untuk penelitian dari tempat

aktual terjadinya peristiwa, misal mengamati peristiwa, orang, dan obyek;

atau dengan menyebarkan kuesioner.

2. Data sekunder, yaitu data yang telah ada dan tidak perlu dikumpulkan

sendiri oleh peneliti, beberapa sumber data sekunder antara lain buletin

statistik, informasi yang dipublikasikan atau tidak dipiblikasikan dari

dalam atau luar perusahaan, studi kasus dan dokumen kepustakaan, data

online, situs web dan internet.

Berdasarkan jenisnya penelitian ini menggunakan data kuantitatif, dan

E. Variabel Penelitian dan Pengukuran

a. Yang menjadi variable dalam penelitian ini adalah :

Kinerja Perusahaan

Kinerja Perusahaan yaitu tingkat prestasi atau hasil yang dicapai.

Laporan Keuangan

Laporan Keuangan merupakan hasil akhir dari suatu proses

pencatatan, yang merupakan suatu ringkasan dari transaksi-transaksi

keuangan yang terjadi selama masa buku yang

bersangkutan(Baridwan, 1996:17).

Laporan keuangan meliputi :

a. Neraca menunjukkan nilai kekayaan perusahaan (pada sisi aktiva)

dan klaim atas kekayaan tersebut (pada sisi pasiva) pada suatu

saat.

Aktiva = Kewajiban + Ekuitas

b. Laporan Rugi-Laba menunjukkan hasil operasi perusahaan dalam

suatu periode tertentu. Perhitungan rugi-laba mengukur arus dari

pendapatan dan beban selama suatu selang waktu, yang biasanya

b. Pengukuran

a. Rasio Likuiditas

(1). Rasio Lancar

b. Rasio Aktivitas

(2) Rata-rata umur persediaan

(3) Perputaran Aktiva Tetap

Tetap

(4) Perputaran Total Aktiva

Aktiva

c. Rasio Solvabilitas

(1) Rasio Total Hutang Terhadap Total Aset

d. Rasio Profitabilitas

F. Teknik Pengumpulan Data.

Untuk mendapatkan data yang sama dengan masalah yang akan

dianalisa, maka pengumpulan data yang digunakan adalah studi lapangan

dengan teknik dokumentasi, yaitu suatu cara pengumpulan data dengan cara

mencatat dari laporan keuangan perusahaan yang terdapat di BEI yang

berhubungan dengan permasalahan yang diteliti.

Data yang digunakan pada penelitian ini adalah data sekunder yang

dipublikasikan.

G. Sampel Data

Sampel data adalah laporan keuangan dari tahun 2002, 2003, 2004,

2006, 2007, dan 2008; sampel dari tahun 2002 sampai dengan tahun 2004

2008 adalah mewakili masa setelah akuisisi, dan tahun 2005 adalah saat

akuisisi sebagai titik nol.

H. Metode dan Teknik Analisis Data Metode Analisis

Analisis Horisontal

Analisis Horisontal adalah analisis untuk mengadakan perbandingan laporan

keuangan untuk beberapa periode atau beberapa saat.

Teknik Analisis Data 1. Teknik Deskriptif

Teknik deskriptif yaitu menyajikan data dari hasil penelitian mengenai

nilai dari rasio-rasio tahunan yang dihitung dari laporan keuangan

perusahaan.

Teknik yang digunakan menggunakan analisis Rasio, yang

dikelompokkan sebagai berikut :

(a) Rasio Likuiditas

Rasio yang mengukur kemampuan perusahaan memenuhi kewajiban

jangka pendeknya.

1. Rasio Lancar

(b) Rasio Aktivitas

Rasio yang mengukur sejauh mana efektivitas penggunaan aset

dengan melihat tingkat aktivitas aset.

1. Rata-rata umur piutang

2. Perputaran persediaan

3. Perputaran Aktiva Tetap

4. Perputaran Total Aktiva

(c) Rasio Solvabilitas

Rasio yang mengukur sejauh mana kemampuan perusahaan

memenuhi kewajiban jangka panjangnya.

1. Rasio Total Hutang Terhadap Total Aset

2. Rasio Times Interest Earned (TIE)

3. Fixed Charge Coverage (FCC)

(d) Rasio Profitabilitas

Rasio yang melihat kemampuan perusahaan menghasilkan laba

(Profitabilitas).

1.Profit Margin

2.Return on Total Asset (ROA)

2. Teknik Uji Statistik

Menggunakan uji statistik nonparametrik yaitu Uji Mann-Whitney,

karena data yang diperoleh tidak mengikuti distribusi normal. Uji

Mann-Whitney ini dinamakan juga Uji U, digunakan sebagai alternatif lain dari

Uji t parametrik bila anggapan yang diperlukan bagi Uji t tidak dijumpai.

(Djarwanto, 2007:39).

Penentuan uji Uji Mann-Whitney ini dilakukan dengan taraf nyata

(significant level) 5% . Bila besar sample independent pertama dan kedua

dinyatakan dengan n1 dan n2, maka langkah-langkah pengujiannya

adalah sebagai berikut:

1. Gabungkan kedua sampel independen dan beri jenjang

(peringkat) pada tiap2 anggotanya .

2. Menghitung jumlah jenjang dari masing-masing sampel dan

notasikan dengan R1 dan R2.

3. Untuk Uji statistik U dihitung dari sampel pertama dengan

n1 pengamatan :

1

Atau n2 pengamatan :

2

4. Dari dua nilai U tersebut yang digunakan adalah nilai U

sebelum pengujian dilakukan perlu diperiksa apakah telah

didapatkan U atau U' dengan cara membandingkannya

dengan

. Bila nilainya lebih besar daripada 2

2 . 1n n

maka nilai tersebut adalah U' , dan nilai U dapat dihitung

dengan rumus:

n1.n2

5. Karena n1 dan n2 atau kedua-duanya sama atau lebih besar

dari 20 , maka digunakan pendekatan kurve normal,

dengan mean :

dan deviasi standar :

12

Nilai standar dihitung dengan :

Z =

6. Kriteria penerimaan Ho sebagai berikut :

Jika probabilitas > 0,05 maka Ho diterima (P>0,05)

BAB IV

GAMBARAN UMUM PERUSAHAAN A. Tentang PT HM Sampoerna Tbk

HM Sampoerna adalah salah satu perusahaan rokok terkemuka di

Indonesia. Kami adalah produsen sejumlah merek rokok kretek ternama seperti

Sampoerna Hijau, Sampoerna A Mild, dan “Raja Kretek” yang melegenda, yaitu

Dji Sam Soe. Sejak akuisisi perusahaan kami oleh Philip Morris International

pada tanggal 18 Mei 2005, kami telah menjadi bagian dari salah satu perusahaan

rokok terbesar di dunia. Kini HM Sampoerna juga mendistribusikan merek

Marlboro di Indonesia, yang merupakan merek rokok terlaris di dunia.

Sejak perusahaan kami didirikan oleh Liem Seeng Tee pada tahun 1913,

tujuan kami adalah untuk menawarkan pengalaman merokok yang terbaik kepada

para perokok dewasa di Indonesia. Kami meraih tujuan ini dengan terus mencari

apa yang diinginkan oleh para konsumen, dan memberikan produk terbaik untuk

memenuhi kebutuhan mereka. Kami bangga atas reputasi kami dalam kualitas,

inovasi dan kesempurnaan.

Pada tahun 2008, HM Sampoerna memiliki pangsa pasar 29.5%,

berdasarkan hasil Audit Ritel AC Nielsen. Pada akhir tahun 2008, jumlah

karyawan PT HM Sampoerna Tbk. dan anak perusahaannya mencapai sekitar

29.000 orang.

1) Sejarah Sampoerna

Sejarah PT Hanjaya Mandala Sampoerna Tbk. (PT HM Sampoerna) dimulai

membuat dan menjual rokok kretek linting tangan di rumahnya di Surabaya,

Indonesia. Perusahaan kecilnya tersebut merupakan salah satu perusahaan pertama

yang memproduksi dan memasarkan rokok kretek dan rokok putih secara

komersial.

Rokok kretek tumbuh populer dengan pesat. Pada awal 1930-an Liem Seeng

Tee mengganti nama keluarga dan perusahaanya menjadi Sampoerna. Setelah

usahanya berkembang cukup mapan, Liem Seeng Tee memindahkan tempat

tinggal keluarga dan pabriknya ke sebuah kompleks gedung yang telah

terbengkalai di Surabaya. Bangunan tersebut kemudian direnovasi, dan dikenal

sebagai Taman Sampoerna yang masih memproduksi SKT PT HM Sampoerna.

Putera kedua Aga, yaitu Putera Sampoerna, mengambil alih kemudi PT HM

Sampoerna pada tahun 1978. Di bawah kendalinya, PT HM Sampoerna

berkembang menjadi perseroan publik dengan struktur perseroan moderen dan

memulai masa investasi dan ekspansi. Dalam proses, PT HM Sampoerna

memperkuat posisinya sebagai salah satu produsen rokok kretek terkemuka di

Indonesia.

Pada bulan Mei 2005, PT Philip Morris Indonesia (anak perusahaan Philip

Morris International Inc.) mengakuisisi mayoritas kepemilikan PT HM

Sampoerna.

2) Dewan Komisaris

Presiden Komisaris : Angky Camaro

Angky Camaro memulai karirnya di Volkswagen AG Wolfsburg, dan

Kemudian beliau bergabung dengan German Motor Mfg., yaitu sebuah

perusahaan gabungan antara Daimler Benz dan Volkswagen AG di Jakarta, di

mana karirnya menanjak dari Production Manager ke Procurement Manager,

kemudian menjadi Assistant Finance Director hingga tahun 1981.

Pada bulan April 2002, Angky Camaro bergabung dengan PT HM

Sampoerna Tbk. sebagai Managing Director Unit Bisnis Sigaret Indonesia.

Angky Camaro lulus dari Technische Fachhochschule di Hamburg, Jerman, di

mana beliau mempelajari Aeronautical Engineering.

Wakil Presiden Komisaris : Matteo Pellegrini

Matteo Pellegrini bergabung dengan PMI pada tahun 1991. Beliau menjadi

Business Development Manager di Italia, sebelum menjadi Marketing

Director pada tahun 1995.

Sejak Juni 2007, wilayah tanggung jawab Matteo Pellegrini meliputi Asia

Timur dan Barat dengan menjabat sebagai President, Asia.

Komisaris : Douglas Walter Werth

Douglas Werth bergabung dengan PMI sebagai Controller berbasis di

Hong Kong pada tahun 2003. Beliau bertanggung jawab dalam bidang

pelaporan dan perencanaan keuangan untuk kawasan Asia Pasifik dan dalam

mengembangkan kemampuan keuangan di dalam organisasi.

Komisaris : Eunice Carol Hamilton

Eunice Carol Hamilton bergabung dengan Philip Morris International

beliau ditunjuk menjadi Director Management & Organization Development,

dengan basis di New York.

Komisaris Independen : Phang Cheow Hock

Phang Cheow Hock telah bekerja di PT HM Sampoerna Tbk. selama 29

tahun. Sebelumnya, beliau pernah mengabdikan diri selama lebih dari 20

tahun di Singapore Police Force sebagai seorang senior officer. Beliau juga

pernah menjabat sebagai Shareholders' Representative and Assistant to the

CEO tahun 1978-1981, dan menjadi Chief Operating Officer tahun

1990-1999, dan bertanggung jawab terhadap keseluruhan operasional dan

manajemen.

Phang Cheow Hock diangkat sebagai Komisaris pada tahun 2000 setelah

pensiun dari perusahaan.

Komisaris Independen : Ekadharmajanto Kasih

Sebelum bergabung dengan PT HM Sampoerna Tbk., Ekadharmajanto

Kasih telah berpengalaman selama 25 tahun di bidang financial control pada

sektor manufacturing. Beliau bergabung dengan PT HM Sampoerna Tbk. pada

tahun 1990 dan memegang posisi Financial Controller hingga diangkat

sebagai Chief Financial Officer pada tahun 1991. Beliau diangkat sebagai

anggota Direksi pada tahun 1992, lalu menjadi anggota Dewan Komisaris

pada tahun 2001setelah pensiun dari perusahaan.

3) Dewan Direksi

John Gledhill bergabung dengan Philip Morris International pada tahun

1983 ketika mulai menjabat sebagai Market and Area Manager untuk kawasan

Timur Tengah dengan berkantor di Yaman.

Direktur : Kevin Douglas Click

Kevin Click bergabung dengan PMI pada bulan Maret 2000 sebagai

Director of Finance and Information Systems pada Philip Morris Polska S.A.,

Polandia, setelah mengemban berbagai tugas di bagian keuangan dan

perencanaan di Lausanne, Swiss dan Hong Kong, SAR.

Beliau menempati posisi Direktur di PT HM Sampoerna Tbk. di Jakarta

sejak bulan Mei 2007, setelah melepas jabatan sebagai Vice President South

Asia di Hong Kong. Sebelum bergabung dengan PMI, sejak tahun 1986 beliau

bekerja di berbagai perusahaan yang sebelumnya merupakan anak perusahaan

Altria, yaitu Philip Morris Companies, Inc. di New York City sebagai auditor.

Pada tahun 1992, beliau dipindahkan ke Brussels, Belgia selama 2 tahun,

sebelum kembali ke Amerika Serikat untuk menjabat sebagai Direktur Audit.

Direktur : Shea Lih Goh

Shea Lih Goh mengawali karirnya di Philip Morris International (PMI)

ketika bergabung dengan salah satu afiliasi PMI di Malaysia, Godfrey Phillips

(Malaysia) Sdn Bhd, sebagai management trainee pada tahun 1993.

Pada tahun 2001, ia ditunjuk sebagai Marketing Manager sebelum pindah

Marketing Philip Morris Asia. Sebelum menjabat Director Marketing PT. HM

Sampoerna Tbk., ia bekerja di Cina sebagai Director Marketing Philip Morris

(2003-2006) dan di Taiwan sebagai General Manager Philip Morris

(2006-2007).

Direktur : Yos Adiguna Ginting

Yos Adiguna Ginting memulai karir profesionalnya sebagai Manager,

Strategic Alliance di PT Indah Kiat Pulp and Paper Tbk. setelah meraih gelar

Doctor of Philosophy, bidang Theoretical Chemistry di University of

Tasmania, Australia pada tahun 1997. Karirnya terus menanjak hingga

memegang posisi sebagai Vice President, Trade Alliance, di Singapura.

Pengalamannya dalam mengelola sumber daya manusia terus diasah

semenjak ia dipercaya sebagai Vice General Manager, Internal Consultant

pada tahun 1998-1999 dan General Manager, Internal Consultant pada tahun

1999-2000, serta setelah terlibat dalam tim restrukturisasi PT Indah Kiat Pulp

and Paper, Tbk.

Yos Ginting bergabung dengan PT HM Sampoerna Tbk. sejak bulan April

2002.

Direktur : Wayan Mertasana Tantra

Wayan Mertasana Tantra telah bergabung dengan PT HM Sampoerna Tbk.

salah satu afiliasi PT HM Sampoerna Tbk., yaitu PT Perusahaan Dagang dan

Industri Panamas (PT Panamas), pada tahun 1987.

4) Para Karyawan

Kesuksesan yang kami raih sekarang merupakan hasil kerja keras

karyawan kami yang bekerja dengan seluruh potensi yang mereka miliki. Di

masa mendatang, kesuksesan kami akan ditentukan oleh kemampuan kami

merekrut , melatih dan mengembangkan karyawan-karyawan terbaik. Hari ini

maupun esok, lebih dari 30 ribu karyawan kami akan terus menjadi asset yang

paling berharga.

Untuk memastikan keberhasilan karyawan kami, PT HM Sampoerna

berkomitmen untuk merencanakan dan mengembangkan karir mereka,

memberikan mereka sarana dan pelatihan yang memadahi untuk

melaksanakan tugas mereka semaksimal mungkin. Kami juga berkomitmen

untuk memberikan lingkungan kerja yang adil dan aman bagi seluruh

karyawan kami.

B. Philip Moris Internasional

Philip Morris International (PMI) adalah perusahaan induk kami yang

berkantor pusat di Lausanne, Swiss, dan merupakan salah satu perusahaan rokok

PMI memproduksi sejumlah merek rokok terlaris di dunia, termasuk

merek nomor satu di dunia.

Merek-merek PMI diproduksi di 51 pabrik di dunia dan dijual di lebih

dari 160 negara

Sejak berdiri pada abad ke-19, PMI telah tumbuh menjadi organisasi

yang mendunia; kini PMI memiliki 75 ribu karyawan.

Antara tahun 1970 dan 2007, PMI mengalami pertumbuhan yang luar

biasa. Volume meningkat dari 87 juta batang menjadi 850 miliar batang.

Pertumbuhan volume ini disertai dengan peningkatan pendapatan yang

mengagumkan, yaitu dari $425 juta menjadi lebih dari $55 miliar dalam periode

yang sama. Pada tahun 2007, PMI meraih laba usaha sebesar $8,9 miliar, atau

meningkat lebih dari seratus kali lipat dibandingkan tahun 1970.

C. Bisnis PT HM Sampoerna Tbk

Kinerja Kami

Bukan hanya fakta dan angka

Kesuksesan adalah hal yang sulit diukur, apalagi bagi perusahaan

semacam perusahaan kami. Cobalah lihat neraca keuangan kami, jelas bahwa

prestasi kami tidak dapat diragukan: selama sepuluh tahun dari 1996 hingga

2006, laba operasi kami tumbuh dari Rp. 600 miliar menjadi lebih dari Rp. 5

triliun, dan kami telah meningkatkan volume produksi rokok kami lebih dari

Namun kami percaya bahwa kinerja sebuah perusahaan tidak hanya diukur

menurut fakta dan angka keuangan.

Kami tahu bahwa masyarakat memiliki kekhawatiran mengenai produk

kami. Kami percaya bahwa prestasi kami juga mesti diukur dengan cara kami

menanggapi kekhawatiran tersebut. Maka itulah prakarsa masyarakat dan

pemasaran yang bertanggung jawab menjadi prioritas perusahaan kami. Dan

kami tidak berhenti hanya sampai di sini.

Dewasa ini, masyarakat menuntut lebih banyak dari

perusahaan-perusahaan. Masyarakat menuntut perusahaan untuk memiliki kesadaran

sosial, menyumbang kepada lingkungan sekitarnya dan untuk memiliki sikap

yang jelas dalam berbagai hal seperti lingkungan.

Kami menganggap serius tuntutan tersebut, dan yang lebih penting lagi,

kami bertindak: kami bekerja dengan para petani untuk mengembangkan

praktek pertanian yang baik bagi tembakau dan cengkeh yang kami beli,

mematuhi berbagai prinsip lingkungan untuk menyempurnakan penggunaan

sumber daya di pabrik kami, dan mendukung berbagai prakarsa dan usaha

masyarakat untuk membantu mereka yang membutuhkan di seluruh Indonesia.

Ini bukan soal altruisme, namun menyadari bahwa perusahaan adalah

bagian dari masyarakat dan lingkungan tempatnya beroperasi. Kami tahu

bahwa tidak ada jawaban yang sederhana. Kami tahu bahwa masih banyak

yang harus dikerjakan. Namun kami tidak main-main bila mengatakan: ini

Sejarah Tembakau

Telah lama tembakau menjadi bahan kritikan. Mungkin dapat dikatakan

bahwa Raja James I dari Inggris adalah orang yang pertama kali menjalankan

kampanye antirokok pemerintah, dengan menulis ”A Counterblaste to

Tobacco” pada tahun 1603.

Tidak lama setelah itu, James I menaikkan pajak impor tembakau sebesar

2.000 persen. Namun masyarakat menghindari pajak tersebut melalui

penyelundupan dan menanam sendiri di rumah. Maka James mengubah

taktiknya, dan pada tahun 1615, ia membuat impor tembakau menjadi

monopoli kerajaan: sehingga si penentang rokok ini justru mengambil

keuntungan dari rokok.

Maka di tengah kontroversi seperti ini, konsumsi tembakau dalam

beberapa abad telah menyebar ke seluruh dunia.

Tembakau mulanya berasal dari benua Amerika, di mana bangsa pribumi

menggunakannya dalam upacara adat dan untuk pengobatan. Sejak pertama

kali diimpor ke Eropa setelah Columbus kembali dari perjalanannya,

dimulailah babak baru dalam sejarah tembakau. Mulai abad ke-15, konsumsi

tembakau terus tumbuh. Pada abad ke-18, tembakau telah diperdagangkan

secara internasional dan menjadi bagian dari kebudayaan sebagian besar

bangsa di dunia. Pada abad ke-19, rokok mulai menggantikan penggunaan

tembakau pada pipa, tembakau kunyah dan hirup.

Namun industri tembakau modern baru mulai tumbuh sejak ditemukannya

200 batang rokok per menit. Produksi massal tersebut menyebabkan turunnya

harga rokok dan memungkinkan konsumsi massal.

Tembakau terus menimbulkan kontroversi hingga sekarang. Namun jutaan

orang di seluruh dunia tetap saja merokok.

Sejarah Kretek

Tembakau telah cukup lama dikenal di Indonesia. Pada abad ke-17, Sir

Thomas Stanford Raffles menulis mengenai tembakau di Jawa dalam bukunya

yang legendaris, “The History of Java”. Sumber-sumber sastra Jawa seperti

“Babad Ing Sangkala” menyebutkan bahwa tembakau diperkenalkan di Jawa

kira-kira di waktu yang sama ketika Panembahan Senopati Ing Ngalaga--yaitu

pendiri Kerajaan Mataram--wafat pada tahun 1602.

Raffles berpendapat bahwa bibit tembakau pertama kali dibawa masuk

oleh bangsa Belanda. Namun sumber-sumber lain berpendapat bahwa bangsa

Portugis-lah yang melakukannya. Di antara alasan yang dikemukakan ialah

kata “tembakau” (tembako dalam bahasa Jawa) secara fonologis lebih dekat

dengan kata “tumbaco” dalam bahasa Portugis, dibandingkan dengan kata

“tabak” dalam bahasa Belanda.

Ahli botani dan zoologi dari Belanda, Rumphius, melaporkan bahwa pada

tahun 1650, banyak perkebunan tembakau yang terdapat di Indonesia. Pada

zaman VOC, sejumlah perkebunan tembakau besar dapat ditemukan di

Pencarian Pulau Rempah-Rempah

Riwayat cengkeh, yang merupakan salah satu bahan baku utama rokok

kretek, terjalin erat dengan sejarah Indonesia sendiri. Cengkeh pernah dihargai

sangat tinggi karena khasiatnya sebagai obat. Harganya pun telah cukup mahal

sejak zaman kerajaan Romawi Kuno. Maka tak heran banyak pedagang yang

menjadi kaya melalui jual-beli cengkeh.

Rempah-rempah yang sangat dicari ini aslinya hanya tumbuh di lima pulau

kecil di sebelah timur Sulawesi dan sebelah barat Papua. Untuk

mengendalikan jual-beli cengkeh dari sumbernya, bangsa Belanda membentuk

VOC dan Inggris membentuk Maskapai Hindia Timur (EIC) pada awal abad

ke-17. Sejak itu dimulailah zaman kolonial dan penjajahan asing di Asia.

Orang baru mulai menambahkan cengkeh sebagai campuran rokok pada

akhir abad ke-19. Tren tersebut cepat disambut masyarakat dan dalam

beberapa tahun saja, rokok kretek telah mulai diproduksi secara komersial.

Penemu kretek

Pada awalnya, rokok di Indonesia hanya dibuat di rumah, dilinting dan

dibungkus dengan kulit jagung.

Orang yang diyakini pertama kali mencampurkan cengkeh ke dalam rokok

adalah Haji Jamhari, seorang warga Kudus.

Ia mulai memproduksi dan memasarkan penemuannya. Pada awalnya

rokok kretek dijual melalui apotek. Dengan meningkatnya popularitas kretek,

Awal produksi massal

Haji Jamhari wafat sebelum dapat meraup kekayaan dari rokok kretek. Hal

ini justru diteruskan oleh seorang warga Kudus yang lain, yaitu Nitisemito. Ia

mengubah industri rumahan tersebut menjadi produksi massal melalui dua

cara. Pertama, ia menciptakan mereknya sendiri, yaitu Bal Tiga, dan

membangun citra merek tersebut. Nitisemito melancarkan kampanye

pemasaran yang belum pernah ada sebelumnya di Indonesia. Label-label yang

cantik dicetaknya di Jepang dan berbagai hadiah diberikan secara cuma-cuma

kepada perokok setianya bila mereka menyerahkan bungkus kosong

produknya. Kedua, ia mulai mengerjakan berbagai tugas melalui subkontrak.

Misalnya ada pihak yang menangani para pekerja, sedangkan Nitisemito

menyediakan tembakau, cengkeh dan sausnya. Praktik seperti ini cepat

diadopsi oleh perusahaan kretek yang lain dan berlanjut hingga pertengahan

abad ke-20, ketika perusahaan-perusahaan mulai merekrut para karyawan

sendiri untuk menjamin kualitas dan loyalitas.

Pada era 1960-an, konsumsi kretek menurun dibandingkan rokok putih,

karena dianggap memberikan para perokoknya citra yang lebih prestisius.

Namun pada era 70-an, industri kretek mengalami revolusi, sehingga kretek

dapat berjaya hingga hari ini.

Pada pertengahan 70-an, kondisi ekonomi yang meningkat menarik