Peran Return on Equity, Debt to Equity Ratio dan Cash Ratio dalam Mempengaruhi Dividend Payout Ratio pada Perusahaan Go-Publik Sektor Barang Konsumsi Tahun 2014-2018

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian menunjukkan bahwa Debt to Equity Ratio (DER) dan Dividend Payout Ratio (DPR) tidak mempunyai pengaruh terhadap nilai perusahaan secara simultan.. Secara parsial,

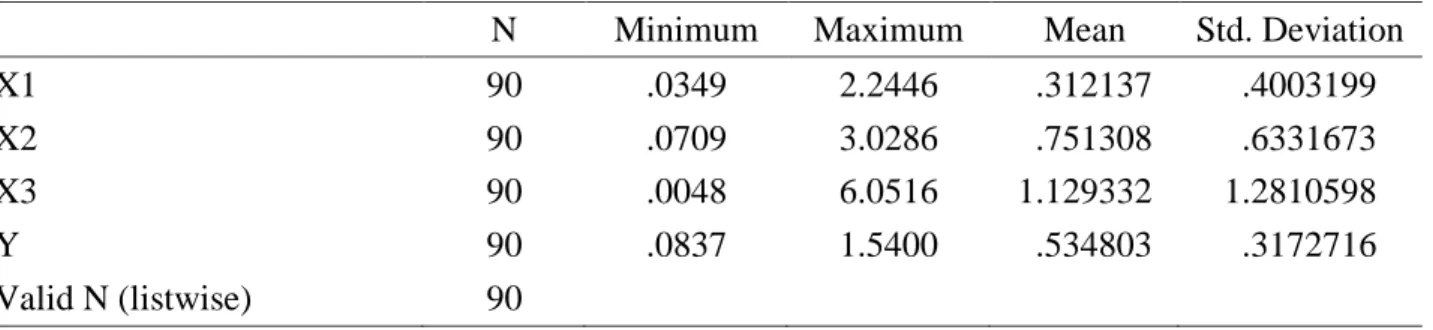

Penelitian ini bertujuan untuk menganalisis pengaruh Return on Asset (ROA), Return on Equity (ROE), dan Debt to Equity Ratio terhadap Dividend payout Ratio

Berdasarkan hasil penelitian dapat disimpulkan bahwa Return On Equity (ROE), Earning Per Share (EPS), dan Debt to Equity Ratio (DER) secara simultan memiliki pengaruh

H 0 : Firm Size, Return on Equity, Debt to Equity Ratio, Price Earning Ratio dan Dividen Payout Ratio secara parsial berpengaruh tidak signifikan terhadap Nilai Perusahaan

Berdasarkan Uji t dengan tingkat kepercayaan 95% dapat disimpulkan bahwa variabel Return on Equity (ROE) secara parsial mempunyai pengaruh yang signifikan terhadap Price

Berdasarkan hasil penelitian secara simultan, variabel Return On Equity, Debt To Equity Ratio, dan Earning Per Share bersama-sama memiliki pengaruh signifikan terhadap

Current Ratio (CR), DER, ROE, Dividend Payout Ratio serta Size memiliki pengaruh signifikan terhadap Return saham pada perusahaan trade, service & investment

Untuk mengetahui pengaruh Current Ratio CR, Return on Equity ROE, Debt to Equity Ratio DER secara silmutan terhadap Return Saham pada perusahaan food and beverages yang terdaftar di