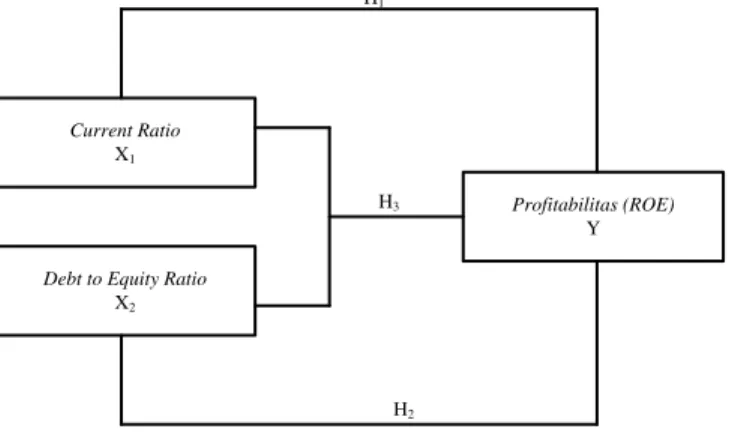

Pengaruh Current Ratio dan Debt To Equity Ratio terhadap Profitabilitas pada Perusahaan Manufaktur Sektor Logam dan Sejenisnya yang Terdaftar di Bursa Efek Indonesia Periode 2009 -2013

Teks penuh

Gambar

Dokumen terkait

Adapun tujuan dari penelitian ini untuk menganalisis pengaruh debt to equity ratio (DER), debt to asset ratio (DAR), ukuran perusahaan dan cash holding secara

Berkaitan dengan penjelasan tersebut, maka penelitian terdahulu yang dilakukan oleh Zanita (2013) analisis pengaruh Debt to equity ratio, current ratio, dan aktivitas

Berdasarkan hasil penelitian yang diperoleh mengenai pengaruh Current Ratio dan Debt to Equity Ratio terhadap Return On Equity pada perusahaan Perkebunan yang

Berdasarkan fenomena yang dikemukakan di atas, penulis tertarik untuk mengambil judul: Pengaruh Debt to Equity Ratio , Return On Asset dan Current Ratio Terhadap

Tujuan dari penelitian ini adalah untuk menguji dan menganalisis pengaruh Earning Per Share, Debt To Equity Ratio dan Current Ratio terhadap Profitabilitas pada

dan Debt to Equity Ratio secara bersama sama memiliki pengaruh yang positif dan signifikan terhadap variabel Return on Asset.. Kata kunci: Current Ratio, Debt to Equity Ratio,

Hasil penelitian menunjukan bahwa current ratio, debt to equity ratio, return on equity, dan total assets turnover secara simultan tidak berpengaruh terhadap return saham, hal ini

Keywords: Current Ratio, Debt to Equity Ratio, Inventory Turnover, and Return On Asset ABSTRAK Tujuan penelitian untuk mengetahui dan menganalisis pengaruh Current Ratio, Debt to