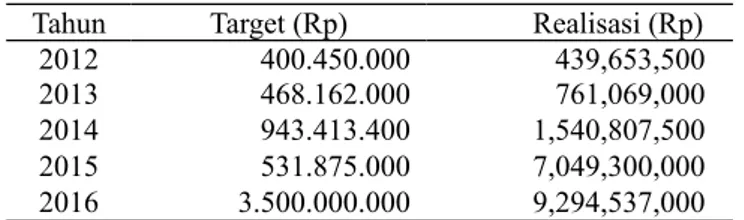

Pengendalian Internal Penerimaan Negara Bukan Pajak di Taman Nasional Bali Barat

Teks penuh

Gambar

Dokumen terkait

JENIS DAN TARIF ATAS JENIS PENERIMAAN NEGARA BUKAN PAJAK YANG BERLAKU PADA BADAN PERTANAHAN

(1) Tarif atas jenis Penerimaan Negara Bukan Pajak yang berlaku pada Lembaga Penerbangan dan Antariksa Nasional (LAPAN) sebagaimana dimaksud dalam Lampiran IIB Angka (5)

Undang-undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak perlu ditetapkan tarif atas jenis Penerimaan Negara Bukan Pajak yang berlaku pada Badan Tenaga Nuklir

TENTANG : JENIS DAN TARIF ATAS JENIS PENERIMAAN NEGARA BUKAN PAJAK YANG BERLAKU PADA ARSIP NASIONAL REPUBLIK INDONESIAA. JENIS DAN TARIF ATAS JENIS PENERIMAAN NEGARA

2Ol8 tentang Penerimaan Negara Bukan Pajak, perlu menetapkan Peraturan Pemerintah tentang Jenis dan Tarif atas Jenis Penerimaan Negara Bukan Pajak yang Berlaku

Peraturan Pemerintah Nomor 29 Tahun 2011, tentang Jenis dan Tarif Atas Jenis Penerimaan Negara Bukan Pajak (PNBP) yang berlaku pada BATAN. Keputusan Menteri Keuangan

SIMPULAN Potensi habitat yang dimiliki Taman Nasional Bali Barat masih dapat mampu menunjang keberlangsungan kehidupan burung jalak bali.. Pihak taman nasional dapat mulai mengurangi

Peraturan mengenai jenis dan tarif penerimaan negara bukan pajak yang berlaku pada Kepolisian Negara Republik