10

BAB II

EKSPLORASI ISU BISNIS

2.1. Kerangka Pemikiran

“Positioning is the battle for a place in the consumer’s mind”. Menjadi top of mind

adalah suatu impian dari setiap manajer brand perusahaan. Walaupun suatu brand telah menjadi spontaneous brand, tetap memerlukan kerja keras agar dapat

menggeser posisi brand yang menjadi top of mind di kategorinya. Jika dilihat dari

hasil survei majalah Swa tentang brand awareness, saat ini Tabungan BRI BritAma

masih menjadi spontaneous brand, yaitu jawaban spontan kedua terhadap

pertanyaan yang dilontarkan. Pihak manajemen BRI melihat hal tersebut,

kemudian bertindak dengan mengeluarkan undian berskala nasional Untung

Beliung BritAma secara spektakuler untuk meningkatkan awareness masyarakat

terhadap Tabungan BRI BritAma. Tentu saja brand awareness yang kuat juga

harus didukung oleh value yang dimiliki oleh produk tersebut, sehingga produk

tidak terjebak kepada situasi over promise under deliver product.

Ketika kita menentukan positioning dan kemudian memenuhi janji yang

tercermin di dalam positioning tersebut dengan diferensiasi kokoh, maka

sesungguhnya kita sedang membangun merek (Hermawan Kertajaya,

Yuswohady, Jacky Mussry, dan Taufik, 2004). Kita tidak dapat memisahkan brand dengan positioning dalam suatu pembahasan, karena hal tersebut memiliki

keterkaitan yang tidak terpisahkan. Jika kita dapat memosisikan diri dengan

tepat, maka brand equity yang kita dapatkan akan sangat tinggi. Ketika positioning

kita tepat, maka brand equity kita pun tidak akan lekang oleh waktu, dan hal ini

telah dibuktikan oleh brand sepanjang masa Dji Sam Soe. Faktor‐faktor yang

mempengaruhi ekuitas dari brand Tabungan BRI BritAma dapat dijabarkan

11

Gambar 2.1. Kerangka Pemikiran Brand Equity Tabungan BritAma

2.1.1. Kebijakan Pemerintah

Sesuai dengan UU Perbankan tahun 1998, ada dua jenis Bank di Indonesia, yaitu

Bank Umum dan Bank Perkreditan Rakyat (BPR). Bank umum adalah bank yang

melaksanakan kegiatan usaha secara konvensional maupun secara syariah yang

dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank umum

menawarkan berbagai jasa keuangan termasuk transaksi devisa.

BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa

dalam lalu lintas pembayaran. BPR menerima simpanan nasabah, namun tidak

memiliki akses terhadap sistem pembayaran. Selain bank, juga terdapat lembaga‐

lembaga kecil non‐bank seperti Badan Kredit Desa (BKD), Lembaga Dana dan

Krisis moneter perbankan yang terjadi pada tahun 1998 di Indonesia merupakan

awal dari keterpurukan bisnis perbankan di Indonesia. Besaran biaya dalam

mengatasi krisis perbankan di Indonesia mencapai 58% dari GDP yang

merupakan biaya krisis tertinggi di seluruh negara yang terkena krisis serupa

(Krisna Wijaya, 2005). Krisis ini menimbulkan penurunan tingkat kepercayaan

masyarakat pada sistem perbankan sebagai akibat dari terlikuidasinya 16 bank.

Pemerintah kemudian membentuk Lembaga Penjamin Simpanan (LPS) atau Indonesia Deposit Insurance Corporation. Lembaga tersebut adalah suatu lembaga

independen yang berfungsi menjamin simpanan nasabah perbankan di

Indonesia (Wikipedia.org, 2008). Badan ini dibentuk berdasarkan Undang‐

undang Republik Indonesia Nomor 24 tentang Lembaga Penjamin Simpanan

yang ditetapkan pada 22 September 2004. Undang‐undang ini mulai berlaku

efektif 12 bulan sejak diundangkan, sehingga pendirian dan operasional LPS

dimulai pada 22 September 2005. Setiap bank yang melakukan kegiatan usaha di

wilayah Republik Indonesia wajib menjadi peserta penjaminan LPS.

Tujuan pendirian Penjaminan Simpanan bukan hanya untuk melindungi

penyimpan kecil saja, tetapi lebih kepada mendorong secara sistem agar bank

menjalankan fungsi intermediasinya dengan lebih efisien dan efektif, dan

penjamin simpanan dapat berfungsi untuk mencegah “pemborosan” biaya

likuidasi suatu bank gagal (Krisna Wijaya, 2005). Jaminan yang dikeluarkan oleh

pemerintah pada awalnya merupakan blanket guarantee atau jaminan atas seluruh

kewajiban pembayaran bank, termasuk simpanan masyarakat. Jaminan ini

ditetapkan dalam Keputusan Presiden Nomor 26 Tahun 1998 tentang ʺJaminan

Terhadap Kewajiban Pembayaran Bank Umumʺ dan Keputusan Presiden Nomor

193 Tahun 1998 tentang ʺJaminan Terhadap Kewajiban Pembayaran Bank

Perkreditan Rakyatʺ.

13

Pelaksanaan blanket guarantee menyebabkan timbulnya moral hazard, baik dari

pengelola bank, maupun masyarakat. Secara logika para pengelola bank

mungkin saja akan berlaku asal‐asalan dalam menjalankan bisnisnya, mereka

tidak perlu khawatir untuk terkena likuidasi, karena ada yang akan menjamin

membayarkan kewajiban‐kewajiban mereka. Perubahan yang signifikan dalam

skema penjaminan LPS adalah dihapuskannya blanket guarantee dan digantikan

dengan penjaminan terbatas (limited guarantee). Sesuai dengan Pasal 11 UU LPS,

LPS menjamin simpanan setiap nasabah pada satu bank paling banyak Rp 100

juta dengan tahapan transisi sebagai berikut:

• Sejak 22 September 2005 s/d 21 Maret 2006, seluruh simpanan dijamin; • Sejak 22 Maret 2006 s/d 21 September 2006, simpanan yang dijamin

maksimum Rp 5 milyar;

• Sejak 22 September 2006 s/d 21 Maret 2007, simpanan yang dijamin

maksimum Rp1 Milyar;

• Sejak 22 Maret 2007, simpanan yang dijamin maksimum Rp100 juta.

Bentuk simpanan yang dijamin LPS meliputi tabungan, deposito, giro, sertifikat

deposito, dan bentuk lain yang dipersamakan dengan itu. Selain itu, LPS juga

menjamin simpanan di bank syariah yang berbentuk giro wadiah, tabungan

wadiah, tabungan mudharabah, dan deposito mudharabah (lps press release,

2007).

Dengan adanya skim penjaminan maksimum Rp 100 juta, maka para nasabah

dituntut untuk semakin hati‐hati. Nasabah akan memilih bank yang sehat untuk

dipercayakan menyimpan uangnya. Bank yang sehat akan semakin dipercaya

oleh masyarakat. Oleh karena itu para pemain di bidang perbankan harus dapat

terbatas, sehingga faktor kepercayaan merupakan penentu dalam pemilihan

produk.

Sejak terjadi krisis finansial pada tahun 1998, pemerintah dan DPR menyepakati

revisi terhadap UU perbankan tahun 1992, kemudian disusul revisi UU tentang

Bank Indonesia yang menetapkan Bank Indonesia sebagai bank sentral yang

independen. Bank Indonesia selanjutnya mengeluarkan peraturan –peraturan

yang mengatur kegiatan perbankan di Indonesia, diantaranya adalah (Gandung

Troy, 2007):

• Peraturan Bank Indonesia (PBI) tentang Audit dan Kepatuhan yang

mendefinisikan persyaratan untuk fungsi audit dan kepatuhan di bank. • PBI No. 3/10/PBI/2001 tentang Know Your Customer (2001) yang

menetapkan prosedur dan praktek yang harus digunakan bank untuk

mengenali nasabah dan memonitor aktivitas rekeningnya.

• PBI No. 5/25/PBI/2003 tentang Uji Kelayakan dan Kepatutan yang

menetapkan persyaratan modal minimum untuk bank umum dengan

memperhatikan posisi risiko pasarnya.

• PBI tentang Uji Kelayakan dan Kepatutan (2003) yang menetapkan uji

kelayakan dan kepatutan yang di laksanakan Bank Indonesia untuk

pemegang saham pengendali dan manajemen senior bank.

• Masih pada tahun 2003, dikeluarkan PBI tentang Risiko Pasar yang

mengatur persyaratan modal minimum untuk bank umum dengan

memperhatian posisi risiko pasarnya.

• PBI tentang Manajemen Risiko (2003) yang menetapkan persyaratan

infrastruktur Manajemen Risiko Bank.

• Pada 2004 dikeluarkan PBI tentang Rencana Bisnis Bank Umum yang

mewajibkan bank umum untuk menyusun dan menyampaikan rencana

15

• Pada 2005 BI mengeluarkan empat PBI. Pertama, PBI tentang Batas

Maksimum Pembelian Kredit, kedua, PBI tentang Sistem Informasi

Debitur yang mempersyaratkan bank untuk menyampaikan informasi

mengenai seluruh debiturnya kepada seluruh pusat informasi kredit,

ketiga, PBI tentang Sekuritisasi Aset yaitu menetapkan prinsip‐prinsip

yang harus diikuti bank dalam menggunakan dan melaksanakan

Sekuritisasi Aset dan yang keempat, PBI Tentang Sertifikasi Manajemen

Risiko bagi pengurus bank pejabat bank umum yang menyetakan bahwa

setiap pengurus dan pejabat bank umum wajib memiliki sertifikat

manajemen risiko.

• Pada tahun 2006 BI mengeluarkan tiga PBI. Pertama, PBI tentang

perubahan atas Peraturan Bank Indonesia Nomor 7/25/PBI/2005 tentang

Sertifikasi Manajemen Risiko Bagi Pengurus dan Pejabat Bank Umum

yang berisi mengenai dibukanya kembali program Eksekutif dalam

pelaksanaan Sertifikasi Manajemen Risiko.

Peraturan kedua, tentang Pelaksanaan Good Corporate Governance

(GCG) bagi Bank Umum.

Peraturan ketiga, PBI tentang Perubahan atas Peraturan Bank Indonesia

Nomor 8/4/ PBI/2006 tentang Pelaksanaan GCG Bagi Bank Umum.

Prinsip kehati‐hatian mengelola bank (prudential) merupakan suatu komitmen

dari pemilik bank untuk menjaga operasional banknya yang dilakukan melalui

pemenuhan modal minimum. Kebijakan pemerintah melalui Arsitektur

Perbankan Indonesia (API) yaitu meningkatkan permodalan bank umum

menjadi minimum Rp. 80 milliar pada tahun 2008. Kebijakan ini dilakukan

dalam rangka mengantisipasi pemberlakuan API pada tahun 2010 dengan

kebijakan permodalan minimum perbankan Rp. 100 miliar. Kebijakan ini

Untuk membantu mendorong pertumbuhan ekonomi sebesar 5%‐6% setiap

tahunnya, diperlukan dukungan kredit perbankan sebesar 22% setiap tahunnya.

Namun demikian, potensi permodalan perbankan saat ini hanya sanggup untuk

mendorong pertumbuhan kredit maksimum 16% saja, sehingga untuk mencapai

target pertumbuhan kredit sebesar 22% setiap tahunnya diperlukan adanya

penambahan modal perbankan. (Agus Sugiarto; 2004)

Dijelaskan oleh BI di mana bank dapat menambah modal melalui setoran dari

pemilik, merger dengan bank yang lebih besar, atau melalui penerbitan saham

baru. Di dalam API ditegaskan bahwa pada tahun 2010, perbankan nasional akan

dibagi menjadi empat kategori yaitu, Bank Internasional dengan modal

minimum di atas Rp 50 triliun, kedua, Bank Nasional denga modal di atas Rp 10

triliun sampai dengan Rp 50 triliun, ketiga Bank Fokus, yaitu bank dengan modal

di atas Rp 100 miliar sampai dengan Rp 10 triliun, dan keempat, Bank dengan

kegiatan usaha tebatas dengan modal di bawah Rp 100 miliar. Data BI

menunjukkan bahwa pada saat ini sekitar 75% pangsa pasar aset perbankan

hanya dikuasai oleh sekitar 15 bank besar saja. Dengan demikian, sekitar 115

bank beroperasi dengan skala yang tidak efisien, jangkauan layanan yang

terbatas, dan sulit dikembangkan.

2.1.2. Analisa Pasar

Industri perbankan merupakan suatu komponen penting dalam perekonomian

suatu negara. Bank Indonesia (BI) memperkirakan pertumbuhan ekonomi selama

2008 hanya mencapai sekitar 6,2 persen atau lebih rendah dari usulan

pemerintah sebesar 6,4 persen. Sedangkan pertumbuhan pada tahun 2007 adalah

sebesar 6,3 % yang merupakan pertumbuhan ekonomi tertinggi setelah krisis

ekonomi terjadi pada tahun 1998. Komponen yang menjadi motor penggerak

pertumbuhan ekonomi nasional sebesar 6,3 persen pada tahun 2007 adalah

17

dan komunikasi menjadi pendorong terbesar terhadap pertumbuhan produk

domestik bruto (PDB) .

Jumlah perbankan di daerah Jawa Barat adalah 66 Bank, belum termasuk Bank

Syariah 47 dan jumlah bank BPR 448 Bank (Bank Indonesia, 2007). Dapat

dikatakan kompetisi perbankan dalam rangka menghimpun dana pihak ketiga

saat ini semakin intens. Posisi simpanan masyarakat di Bank untuk daerah

Kabupaten Bandung, Kota Bandung dan Kota Cimahi mengalami peningkatan

pada periode Agustus tahun 2007 dibandingkan dengan tahun 2006. Namun

untuk kota Cimahi terjadi penurunan pada bulan Juli 2007.

Sumber: Statistik Ekonomi Keuangan Daerah Jawa Barat Bank Indonesia Vol. 7 No.9

Gambar 2.2. Posisi Simpanan Masyarakat Wilayah Bandung, Kabupaten Bandung dan Cimahi.

Peningkatan posisi simpanan masyarakat salah satunya dipicu dengan adanya

berbagai undian yang dikala itu digelar besar‐besaran diantaranya Undian

Untung Beliung Britama, Rejeki Durian Runtuh, Mandiri Fiesta dan Gebyar

nasabah, dimulai dari keunggulan‐keunggulan produk, hingga pelayanan plus

yang diberikan.

Dibawah ini adalah Tabel hasil penelusuran perbandingan kekuatan pendukung

produk tabungan yang dimiliki oleh beberapa Bank. Terdapat variasi saldo awal

minimum dan biaya administrasi yang disyaratkan oleh Bank. Dimulai dari

saldo awal minimum Rp. 50.000,‐ sampai Rp. 500.000,‐ dan untuk biaya

administrasi dari Rp. 2000,‐ sampai dengan Rp. 12.500,‐. Hal ini juga dapat

menjadi tolak ukur segmentasi mana yang ditargetkan oleh pihak manajemen

bank tersebut.

19

Tabel 2.1. Perbandingan Produk Tabungan Nama Produk Perusahaan Saldo Awal Minimum Biaya Administrasi (per Bulan) Jumlah Unit Kerja di Bandung Jaringan Pendukung Jumlah ATM di Bandung Program Undian BritAma BRI 200.000 Rp. 7.500,‐ 133 Link Bersama Prima Cirrus Maestro Mastercard Bank Card 68 Untung Beliung Britama Simpedes BRI 100.000 Rp. 2.000,‐ s/d Rp. 5.000,‐ 133 Link Bersama Prima Cirrus Maestro Mastercard Bank Card 68 Undian Simpedes Tahapan BCA BCA 500.000,‐ Rp.10.000 40 * 253 Gebyar Tahapan BCA Tabungan Mandiri MANDIRI 50.000,‐ Rp. 9.000,‐ 37 Visa Bersama Link 126 Mandiri Fiesta

Taplus BNI BNI 500.000,‐ Rp. 6.000,‐ * Link

Visa Maestro Bersama Master Card Cirrus Plus * Rejeki Durian Runtuh Tabungan Batara BTN 200.000 Rp. 4.000,‐ s/d Rp. 5.000,‐ * Link * Kejutan rumah 1 milyar

Danamon Danamon 250.000 Rp. 12.500 16 Alto

Bersama Cirrus DBS 37 Danamon Menjemput Impian

Keterangan : * Data tidak tersedia

Sumber : www.bca.com, www.bni.com, www.danamon.com,

www.mandiri.com,, call mandiri 14000 www.btn.com

2.1.3. Service Quality

Produk yang ditawarkan oleh industri perbankan dewasa ini umumnya

menawarkan produk yang sama dengan teknologi yang hampir sama pula.

Ketika suatu diferensiasi atau keunggulan telah menjadi standar dalam suatu

industri. Mau tidak mau kita harus mengejar ketertinggalan dengan mencapai

standar pasar tersebut. MRI merupakan suatu lembaga riset yang melakukan

penilaian kemudian memberikan serta peringkat terhadap pelayanan perbankan

dari hasil riset yang telah mereka lakukan. Dan hasil riset MRI tahun 2006

menunjukkan bahwa peringkat pelayanan yang dilakukan oleh para frontliners

BRI berada pada peringkat ke 19 dari 20 bank yang dinilai.

Pihak manajemen Bank Rakyat Indonesia mulai melirik permasalahan ini dengan

sangat serius, sehingga saat ini manajemen BRI memberikan punished dan rewards

dalam rangka meningkatkan kualitas pelayanan dan penerapan standar layanan

BRI. Walau bagaimana pun hasil penilaian indepen tersebut nantinya akan

disebarluaskan ke masyarakat, dan hasil tersebut dapat menjadi tolak ukur serta

memberikan persepsi kepada konsumen seberapa buruknya pelayanan yang

diberikan oleh BRI. Dan tentu saja memberikan pengaruh negatif terhadap brand

equity dari segala macam produk BRI yang ditawarkan.

Parameter mutu pelayanan bagi perusahaan jasa (termasuk perbankan) telah

diteliti oleh Parasuraman, Zeithaml, dan L. Berry pada tahun 1990 dalam lima

dimensi pengukuran yaitu tangibles, reliability, responsiveness, assurance, dan emphaty (Prima Ariestonandri, 2006).

• Tangible

Meliputi aspek aspek yang berhubungan dengan fasilitas fisik,

perlengkapan, personel, serta materi komunikasi.

21

• Reliability

Meliputi aspek aspek yang berhubungan dengan kemampuan

mewujudkan layanan yang telah dijanjikan secara tepat.

• Responsiveness

Aspek aspek yang berhubungan dengan kecepatan dalam menanggapi

permasalahan serta memberikan layanan yang dibutuhkan.

• Assurance

Meliputi aspek aspek yang berhubungan dengan jaminan atas layanan

yang diberikan sesuai dengan kompetensi standar dan harapan dari

konsumen.

• Emphaty

Meliputi aspek‐aspek yang berhubungan dengan kemampuan memahami

komunikasi perasaan meliputi emosional dan empati terhadap konsumen.

Dari hasil tersebut, jelas BRI memiliki permasalahan serius dalam pelayanannya.

Karena bagaimanapun ketika produk yang ditawarkan dalam suatu industri

sama, maka brand akan mempengaruhi keputusan dalam menentukan pilihan.

Apabila brand image yang terbentuk terlanjur negatif, hal ini akan berakibat

buruk bagi perusahaan.

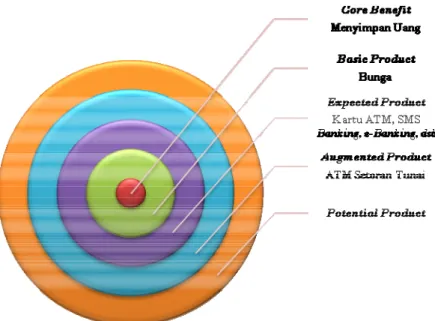

2.1.4. Keunggulan kompetitif

Keunggulan adalah suatu value yang tidak dimiliki oleh kompetitor sehingga

dapat pula dikatakan diferensiasi dari produk. Ketika augmented product telah

menjadi suatu expected product atau bahkan basic product maka hal tersebut tidak

dapat disebut menjadi suatu keunggulan lagi. Seperti halnya e‐banking, ketika

pertama kali e‐banking diperkenalkan fitur ini menjadi suatu augmented product,

namun saat ini fitur tersebut telah dimiliki oleh hampir semua produk tabungan

Gambar 2.3. Five Product Levels (Kotler; 2003)

Sesuai dengan program pemerintah swasembada pangan pada tahun 1971 yang

mengharuskan Bank Rakyat Indonesia berada di setiap Kecamatan di wilayah

Republik Indonesia dalam rangka pembiayaan kredit yang dikucurkan oleh

pemerintah, maka saat ini lokasi BRI berada luas di seluruh Indonesia. Hal ini

tentu saja menjadi suatu keunggulan yang sangat kompetitif yang belum tentu

dapat disaingi dalam 10 tahun ke depan. Dengan memiliki jaringan yang luas

tentu saja dapat meraup nasabah yang besar pula. Hal ini saya anggap menjadi

keunggulan utama yang perlu ditonjolkan oleh BRI dalam memasarkan

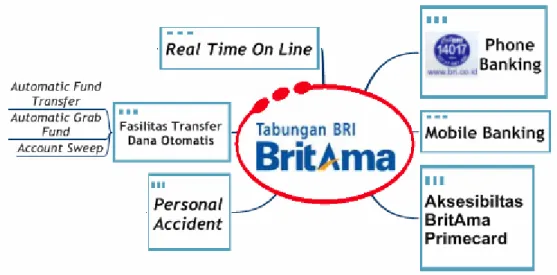

tabungan BritAma. Didukung dengan fasilitas Real time Online yang terus

diimplementasi pada setiap unit kerja, memantapkan langkah BRI sebagai Bank

dengan jaringan terbesar. Fasilitas Real Time Online memudahkan nasabah dalam

bertransaksi cepat dan tepat. Pemasaran utama tabungan BritAma berada

ditingkat Kantor Cabang dan Kantor Cabang Pembantu (KCP) sehingga dapat

dipastikan setiap tabungan BritAma memiliki fasilitas Real Time Online.

Satu fasilitas yang jarang diketahui oleh nasabah adalah fasilitas Personal

23

500.000,00 (lima ratus ribu rupiah). Pertanggungan dapat diberikan apabila

nasabah mengajukan klaim. Pertanggungan yang diberikan adalah sebesar 250%

dari saldo akhir atau maksimal sebesar Rp.100.000.000,00 (seratus juta rupiah).

Fasilitas ini membedakan tabungan BritAma dari tabungan lainnya. Dan fasilitas

ini menjadi value offer yang dapat diunggulkan dari tabungan BritAma. Namun

sayangnya keunggulan ini belum dikomunikasikan dengan baik kepada para

nasabah BRI.

Hal lain yang dapat diunggulkan dari tabungan BritAma adalah Bank Rakyat

Indonesia itu sendiri. Bank Rakyat Indonesia sebagai bank pemerintah tentunya

didukung sepenuhnya oleh pemerintah dalam menjalankan bisnisnya. Hal ini

tentunya memberikan rasa aman kepada para nasabah terkait dengan kebijakan

pemerintah tentang penjaminan uang oleh pemerintah. Ditambah pula dengan

keunggulan BRI sebagai bank dengan profit terbesar, tentunya memberikan nilai

tambah dalam kredibilitas BRI.

2.2. Teori 2.2.1. Brand

“Apa arti sebuah nama” merupakan quote yang tidak berlaku di dunia

marketing. Menurut American Marketing Association (AMA) dalam buku

Strategic Brand Management karangan Keller Brand adalah sebuah nama,

terminologi, tanda simbol, atau design, atau kombinasi antara yang lainnya,

yang dimaksudkan untuk mengidentifikasi barang dan jasa dari suatu penjual

dengan penjual lainnya dan untuk membedakan mereka pada suatu kompetisi

(2008:2).

Terkadang Brand menjadi penentu bagi pembelian pelanggan. Segala upaya

strategi pemasaran yang dilakukan merupakan salah satu upaya membangun

Brand. Brand merupakan simbol yang sangat kompleks yang dapat

menyampaikan 6 tingkat arti (Kotler et.al, 2003; 420) Atribut, Benefit, Values,

Culture, Personality dan Users. Brand merepresentasikan values dan culture yang

dibawa dari perusahaan. Brand membawa beberapa atribut seperti harga yang

mahal, well‐built, dan high prestige merupakan atribut yang dibawa oleh Mercedes

Benz. Atribut atribut yang dibawa kemudian harus dapat diartikan kedalam

fungsional dan emosional benefit. Dan Brand juga secara tidak langsung

memberikan kesan atas siapa para penggunanya, sehingga dapat dikatakan

keseluruhan identitas pemakai dan pembuat dapat terbentuk dalam Brand.

Brand merupakan janji dari para pemasar dalam memberikan seperangkat fitur,

benefit juga servis secara spesifik dan konsisten kepada konsumen. Sebuah brand

haruslah jujur dalam memberikan janji‐janjinya. Para pemasar harus berfikir

bahwa mereka sedang menawarkan sebuah “kontrak” tentang apa yang

ditawarkan oleh brand‐nya. Brand yang memberikan value yang besar bagi

konsumennya, secara otomatis akan meningkatkan pula ekuitas brand atau

intangible aset yang dimiliki oleh perusahaan.

2.2.2. Brand Equity

Menurut Aaker Brand Equity merupakan aset atau liabilities yang biasanya

berhubungan dengan nama dan simbol dari Brand, yang dapat memberikan nilai

tambah bagian dari nilai yang dihasilkan oleh suatu produk atau jasa kepada

suatu perusahaan dan/atau konsumen perusahaan tersebut. Aset aset tersebut

terbagi kedalam empat dimensi, brand awareness, perceived quality, brand

25

Gambar 2.4. Kerangka Pembentuk Brand Equity

a) Brand Awareness

Langkah pertama dalam membangun Brand Equity yaitu memasukkan Brand

kedalam pikiran konsumen. Brand awareness adalah kemampuan konsumen

untuk mengingat dan mengenali sebuah brand, ditunjukkan dengan

kemampuan mereka untuk mengidentifikasi suatu brand dalam kondisi yang

berbeda‐beda (Keller, 2003)

Brand Awareness terdiri atas Brand Recognition dan Brand Recall. Brand

Recognition merupakan kemampuan konsumen dalam mengkonfirmasi brand

setelah diberikan informasi tentang brand tersebut sebelumnya. Sedangkan

Brand Recall adalah kemampuan konsumen untuk mengingat brand setelah

diingatkan kembali dari memori.

b) Perceived Quality

Perceived Quality merupakan persepsi keseluruhan dari kualitas atau

keunggulan dari produk atau servis dibandingkan dengan alternatif lainnya

berkaitan dengan maksud yang diharapkan.

c) Brand associations

Brand associations adalah hal‐hal yang berkaitan dengan ingatan mengenai brand. Biasanya asosiasi tersebut timbul akibat pengalaman dari waktu ke

waktu, pengetahuan tentang brand yang mereka ketahui, penglihatan,

pendengaran serta pengetahuan lain yang telah mereka rasakan sebelumnya.

d) Brand Loyalty

Kotler (2003; 423) memberikan 5 tingkatan perilaku konsumen terhadap Brand, dari perilaku terendah sampai tertinggi adalah:

1. Konsumen akan mengganti brand‐nya terutama karena alasan harga.

2. Konsumen puas, dan tidak ada alasan untuk mengganti brand‐nya.

3. Konsumen puas, dan akan mendatangkan biaya karena mengganti brand

4. Konsumen menghargai brand, dan memperlakukaknnya sebagai

teman.

5. Konsumen setia terhadap brand.

Brand Equity dapat memberikan beberapa competitive advantage (Kotler, 2003)

diantaranya;

1. Perusahaan dapat memiliki pengaruh yang lebih besar dalam bargaining

power kepada distributor dan retailer karena para konsumen

menginginkan Brand kita tersedia.

2. Perusahaan dapat menetapkan harga yang lebih tinggi daripada

kompetitornya karena Brand memiliki perceived quality yang lebih tinggi.

3. Perusahaan dapat dengan mudah meluncurkan extension, karena Brand

membawa kredibilitas tinggi.

4. Brand dapat melindungi perusahaan dari perang harga yang terjadi akibat

dari kompetisi.

Semua hal di atas dapat terilustrasi pada Virgin Company, dimulai dari Virgin

27

membangun 170 bisnis, dan kesemua bisnis tersebut meraih sukses di bidangnya

masing‐masing

Brand Equity muncul akibat dari perbedaan respon konsumen. Bila tidak

terdapat perbedaan respon konsumen, maka produk hanya akan menjadi suatu

komoditas atau produk generik, dan kompetisi kemudian akan terjadi hanya

berdasarkan harga.

Perbedaan ini merupakan hasil dari pengetahuan konsumen tentang brand,

seperti apa yang telah mereka pelajari, rasakan, lihat dan dengar tentang brand

sebagai pengalaman dari waktu ke waktu. Walaupun secara kuat dipengaruhi

oleh aktivitas marketing dari perusahaan, brand equity akhirnya tergantung pada

apa yang masih terletak di pikiran konsumen. Dan perbedaan respon konsumen

yang menghasilkan brand equity terefleksikan pada persepsi, preferences, dan

perilaku yang dipengaruhi oleh semua aspek dari brand marketing, termasuk

dalam penentuan brand, advertising, respon atas sales promotion, dan sebagainya.

2.3. Kerangka Pemikiran Tabungan BritAma 2.3.1. Produk

Seperti halnya sebuah bank, yang memiliki fungsi intermedier dalam

masyarakat, Bank Rakyat Indonesia memiliki pelayanan bank utama dalam

bentuk usaha simpanan dan pinjaman serta jasa lainnya seperti transfer,

pembayaran tagihan kartu kredit, pembayaran tagihan kendaraan bermotor,

pembayaran payment point, pembayaran tagihan telepon seluler, pembelian pulsa

seluler, ticketing, penerimaan setoran universitas, Biaya Perjalanan Ibadah Haji

Gambar 2.5. Product Line PT. Bank Rakyat Indonesia Tbk.

Bank Rakyat Indonesia mengeluarkan berbagai macam produk simpanan

tabungan yang bervariasi tergantung kebutuhan masyarakat dan segmennya.

Tabungan Simpedes yang sudah dikenal lebih dahulu memiliki keunggulan

biaya administrasi yang murah dan mudah dijangkau oleh masyarakat. Dari

keunggulan keungulan tersebut memantapkan simpedes sebagai tabungan yang

diperuntukan untuk masyarakat mikro yang telah meluas dikenal oleh

masyarakat. Tabungan BRI BritAma diluncurkan oleh BRI untuk segmentasi

perkotaan dan korporat. BritAma Primecard yang menjadi satu kesatuan dengan

tabungan ini menjadi tambahan keunggulan dibandingkan tabungan simpedes.

Kerjasama dengan jaringan ATM Link, ATM Bersama, ATM Prima, Bank Card,

ATM Cirrus memberikan aksesibilitas yang tinggi terhadap Tabungan BRI

29

Gambar 2.6. Fitur Tabungan BRI BritAma

2.3.2. Place

Bank Rakyat Indonesia dalam menjalankan operasionalnya memiliki 14 Kantor

Wilayah yang tersebar di seluruh Indonesia. Keberadaan unit kerja yang luas ini

merupakan salah satu langkah yang ditempuh dalam rangka pelaksanaan

pembiayaan kredit pemerintah swasembada pangan pada tahun 1971 yang

mengharuskan Bank Rakyat Indonesia berada di setiap Kecamatan di wilayah

Republik Indonesia. Ketersediaan bank ditingkat kecamatan ini menjadikan Bank

Rakyat Indonesia memiliki channel yang luas dalam menggapai target

konsumennya.

Gambar 2.7. Hirarki Operasional PT. Bank Rakyat Indonesia Tbk.

Tabel 2.2. Wilayah Kerja PT. Bank Rakyat Indonesia Tbk.

Kantor Wilayah Kantor

Cabang

Kantor Cabang Pembantu

Kantor Unit

Kantor Wilayah Banda Aceh 10 5 123

Kantor Wilayah Medan 17 13 210

Kantor Wilayah Padang 22 14 212

Kantor Wilayah Palembang 28 17 276

Kantor Wilayah Jakarta 1 25 32 175

Kantor Wilayah Bandung 23 20 554

Kantor Wilayah Semarang 19 18 371

Kantor Wilayah Yogyakarta 29 9 558

Kantor Wilayah Surabaya 35 29 698

Kantor Wilayah Banjarmasin 26 13 178

Kantor Wilayah Denpasar 28 12 231

Kantor Wilayah Manado 14 7 151

Kantor Wilayah Makassar 39 10 312

Kantor Wilayah Jakarta 2 21 30 206

Jumlah Kantor Unit Kerja 334 227 4255

2.3.3. Untung Beliung Britama

Program undian Untung Beliung BritAma (UBB) adalah program undian

berskala nasional yang diselenggarakan oleh BRI untuk para nasabah pemilik

tabungan BritAma. Program ini dimaksudkan untuk mendapatkan awareness dari masyarakat akan keberadaan tabungan BritAma. Jenis hadiah utama dari

program undian ini adalah mobil Honda All New CR‐V 2000 cc Manual tahun

2007. Periode dari undian ini yaitu dimulai dari 12 Mei – 8 September 2007 atau

16 minggu. Kegiatan yang dilakukan meliputi above the line dan below the line

activity. Aktivitas yang dilakukan meliputi: I. Awareness Campaign;

Aktivitas ini dilakukan melalui media TVC, print advertising, radio

communication, media luar ruang, kolateral dan materi cetakan. II. Press Conference

Dimaksudkan untuk mendapatkan liputan media yang lebih luas tentang

31

partisipasi publik membuka rekening BritAma guna memenangkan

Honda CRV. Konferensi pers dilaksanakan bekerjasama dengan

wartawan nasional maupun lokal.

III.Kampanye

Aktivitas ini dilakukan dengan cara mengadakan karnaval di 14 kota dan outdoor show di 3 kota (Jakarta, Surabaya, dan Makasar). Karnaval

dimaksudkan untuk memperkenalkan, mempopulerkan dan

mengundang minat serta antusiasme publik untuk menjadi korban

korban bahagia Untung Beliung BritAma Baru dari Undian BritAma.

Barisan karnaval terdiri atas truk besar yang mengangkut Honda CRV,

marching band, akrobat, barisan orang dan kesenian daerah, serta

karnaval kendaraan seperti becak, andong, motor dan sepeda. Sedangkan outdoor show dilakukan di tempat finish karnaval yang terdiri atas stand

BRI, hiburan serta atraksi, games outdoor, jumpa artis serta doorprize.

IV.Maraton Akuisisi

Aktivitas ini dilaksanakan dengan cara menyelenggarakan mini booth di

Mall atau tempat keramaian di 14 kota penyelenggara. Serta melakukan

program zona biru atau membirukan kota selama 10 hari di 14 kota.

Aktivitas ini dimaksudkan untuk menarik perhatian dan minat publik

terhadap undian BritAma dan mendorong akselerasi keputusan publik

untuk membuka rekening dan/atau menambah saldo di Tabungan

BritAma.

V.Big Bang

Merupakan aktivitas puncak dari program zona biru, yaitu penarikan

undian mingguan yang diselenggarakan setiap hari sabtu.

Implementasi dari konsep konsep tersebut menghasilkan 3 buah tag line yang

Gambar 2.8. Implementasi Konsep Untung Beliung BritAma

2.3.4. Price

Untuk membuka Tabungan BRI BritAma, masyarakat memerlukan saldo awal

minimum dua ratus ribu rupiah (Rp. 200.000,‐), dan secara otomatis

mendapatkan BritAma Primecard Classic. Besar jumlah saldo minimum awal

secara tidak langsung dapat dijadikan indikasi segmen target yang diharapkan

oleh perusahaan tersebut. Sebagai contoh Tahapan BCA menentukan saldo

minimum awal untuk pembukaan rekening adalah lima ratus ribu rupiah (Rp.

500.000,‐), tentunya hal ini tidak menjadi masalah bagi para pengusaha dan

tingkat segmentasi menengah ke atas. Namun berbeda halnya dengan simpedes

atau tabungan simpeda dari Bank Jabar & Banten yang menentukan saldo

minimum awal pembukaan rekening seratus ribu rupiah (Rp. 100.000,‐). Bila

dilihat dari positioning map antara saldo minimum awal pembukaan serta biaya

administrasi, maka dapat dilihat bahwa Tabungan BRI BritAma berada di tengah

segmen dengan pesaing terdekat adalah Tabungan Batara dari Bank Tabungan

33

Simpedes

Gambar 2.9. Positioning Tabungan BRI BritAma

2.3.5. Persepsi Konsumen

Image atau persepsi yang terbentuk dalam pikiran konsumen sangat

mempengaruhi ekuitas dari suatu brand. Ketika brand sudah memiliki kedekatan

emosional dengan seorang konsumen maka image brand tersebut dapat

dipastikan akan tertancap pada benak konsumen. Untuk mengetahui persepsi

konsumen Bandung terhadap produk Tabungan BRI BritAma telah dilakukan

penelitian dengan metode sample survey dengan menyebarkan kuesioner kepada

150 responden masyarakat Bandung dan pelaksanaan Focus Group Discussion

yang hasilnya dapat dilihat pada Lampiran C. Dari 127 kuesioner yang

dikembalikan, 68 orang atau 53% adalah user atau pengguna produk.

Saldo Awal Biaya

Gambar 2.10. Usia Responden

Gambar 2.11. Jenis Kelamin Responden

Gambar 2.12. Status Perkawinan

35

Gambar 2.13. Jumlah Anggota Keluarga

Gambar 2.14. Profesi responden

Gambar 2.15. Pengeluaran per Bulan Responden

2.3.5.1. Brand Awareness

Hasil penyebaran kuesioner menunjukkan bahwa Top of Mind dari produk

tabungan adalah produk Tahapan BCA (34%). Tabungan BRI BritAma sendiri

menduduki peringkat kedua dengan peroleh 31%, kemudian Tabungan Mandiri

(16%) dan Taplus BNI (10%).

Gambar 2.16. Top of Mind

Gambar 2.17. Brand Recall

37

Setelah diingatkan kembali, 17% responden dapat menyebutkan nama produk

Tabungan BRI BritAma. Namun tetap perolehan terbesar untuk brand recall

adalah Tahapan BCA. Sebanyak 98% responden telah mengenal sebelumnya

tentang produk Tabungan BRI BritAma dan 2 % masih belum mengenal (unaware

brand).

Gambar 2.18. Brand Recognition

2.3.5.2. Perceived Quality

Penilaian perceived quality terdiri atas penilaian terhadap produk dan penilaian

terhadap service baik tingkat kepentingan, atribut maupun performa dari

produk. Hasil yang didapat dari setiap pengurangan antara rata‐rata performa

produk dengan rata‐rata kepentingan atribut menghasilkan atribut atribut mana

saja yang perlu menjadi perhatian untuk dikembangkan dan diperbaiki.

Tabel 2.3. Performa dan Kepentingan Tabungan BRI BritAma Atribut Kode Rata‐Rata Kepentingan (X) Rata‐Rata Performa (Y) Gap (Y‐X) Biaya administrasi KP1 3,46 3 ‐0,46 Teknologi KP2 4,44 3,01 ‐1,43

Jumlah lokasi ATM KP3 4,29 2,57 ‐1,72

Jumlah lokasi kantor unit

kerja KP4

3,70 3,57

‐0,13

Fitur pembayaran tagihan KP5 3,85 3,02 ‐0,83

Sebagai alat pembayaran

(kartu debit) KP6 4,05 3,09 ‐0,96 Hadiah undian KP7 3,31 3,62 0,31 Kemudahan bertransaksi KP8 4,32 3,12 ‐1,2 Jaringan on‐line KP9 4,32 3,02 ‐1,3 M Banking KP10 3,59 2,72 ‐0,87 Bunga Bank KP11 3,81 3,12 ‐0,69 Kepercayaan keamanan KP12 4,67 4,01 ‐0,66

Tabel 2.4. Performa dan Kepentingan Service Tabungan BRI BritAma

Atribut Kode Rata‐Rata Kepentingan (X) Rata‐Rata Performa (Y) Gap (Y‐X)

Kenyamanan Banking Hall KS1 3,09 4,25 ‐1,16

Kebersihan Banking Hall KS2 3,27 4,49 ‐1,22

Pelayanan satpam KS3 3,25 4,31 ‐1,06

Pelayanan teller KS4 3,49 4,64 ‐1,15

Pelayanan Customer Service KS5 3,30 4,75 ‐1,45

Informasi yang akurat KS6 3, 30 4,74 ‐1,44

Profesionalisme KS7 3,38 4,75 ‐1,37

Kenyamanan Banking Hall KS8 3,09 4,25 ‐1,16

Kebersihan Banking Hall KS9 3,27 4,49 ‐1,22

Pada Tabel 2.3. dapat dilihat bahwa gap Top Two Box terdapat pada atribut

jumlah lokasi ATM dan Teknologi. Para responden menilai bahwa performa

BritAma terhadap dua atribut tersebut belum sesuai dengan apa yang mereka

39

service dan informasi yang akurat. Hal ini mengindikasikan bahwa pelayanan

dari customer service dan pemberian informasi yang akurat kepada nasabah

belum sesuai dengan apa yang diharapkan oleh nasabah.

Gambar 2.19. Tingkat Kepentingan & Performa Produk

Gambar 2.20. Tingkat Kepentingan & Performa Service

Pemetaan atribut dengan mengunakan metode Importance Performance Analysis

berfungsi untuk mencari prioritas improvement yang dapat dilakukan. Analisis ini

Kuadran I (Possible Overskill) Atribut‐atribut dalam kuadran ini adalah atribut

yang dapat kita kurangi performanya. Sehingga kita dapat lebih fokus kepada

atribut dalam kuadran lain yang memang membutuhkan sumber daya yang

biasa dipakai dalam membentuk atribut kuadran I. Atribut produk yang berada

pada kuadran ini adalah hadiah undian, bunga bank, kemudahan dalam

bertransaksi dan jumlah kantor unit kerja. Sedangkan pada pemetaan service,

tidak terdapat atribut dalam kuadran ini.

Kuadran II (Keeping Up The Good Work). Atribut‐atribut dalam kuadran ini

memiliki performa yang cukup dan harus tetap dipertahankan performanya

serta value‐nya. Atribut produk yang berada pada kuadran ini adalah keamanan

dan alat pembayaran (kartu debit). Artinya kedua atribut ini memiliki value yang

kuat dimata responden. Dan atribut service yang berada dalam kuadran ini

adalah informasi yang akurat, pelayanan teller dan profesionalisme

Kuadran III (Low Priority). Atribut‐atribut di dalam kudran ini merupakan

atribut yang memiliki tingkat kepentingan dan performansi kecil. Menurut hasil

responden atribut produk yang berada pada wilayah ini adalah m‐banking,

pembayaran tagihan dan biaya administrasi. Sedangkan atribut service yang

berada pada kuadran ini adalah pelayanan satpam, kebersihan banking hall dan

kenyamanan banking hall.

Kuadran IV (Concentrate Here). Pada kuadran ini, atribut atribut yang muncul

harus dijadikan skala prioritas yang tinggi. Atribut‐atribut pada kuadran ini

harus dilakukan perubahan dan perbaikan karena performa dari atribut tersebut

masih dianggap rendah oleh nasabah sedangkan kepentingan dari atribut

41

teknologi, jaringan on‐line, dan jumlah lokasi ATM. Sedangkan pada pemetaan service, tidak terdapat atribut yang berada di wilayah kuadran IV.

Gambar 2.21. Peta Importance dan Performance Analysis Produk Tabungan

BRI BritAma KEPENTINGAN PERFORMA

I

II

III

IV

Gambar 2.22. Peta Importance dan Performance Analysis Service Produk

Tabungan BRI BritAma

2.3.5.3. Brand Association

Hasil pengujian terhadap 10 asosiasi yang diberikan kepada responden,

menghasilkan Top Two Box yang disajikan pada tabel 2.3.

Tabel 2.5. Brand Asosiasi Tabungan BRI BRitAma Brand Tabungan BRI BritAma diasosiasikan sebagai

DD Dapat Diandalkan 53

SK Sederhana/Konvensional 51

Dari asosiasi tersebut dapat terlihat bahwa Tabungan BRI BritAma masih lekat

dengan predikat sederhana dan konvensional dan hal ini sangat bertolak

belakang dengan segmen Tabungan BRI BritAma yang menyasar korporat serta

masyarakat kota besar. Hasil kuesioner juga menunjukkan bahwa sebagian besar PERFORMA

KEPENTINGAN

III

IV

43

responden (51%) memberikan jawaban “BRI” ketika ditanyakan hal apa yang

terbersit pertama kali ketika diucapkan kata BritAma. Sehingga image BRI sangat

erat dengan image Tabungan BRI BritAma.

Gambar 2.23. Brand Image Tabungan BRI BritAma

2.3.5.4. Brand Loyalty

Penilaian Brand loyalty dilakukan pada 68 user produk. Pada Gambar 2.18.

terlihat bahwa responden yang telah commited atau loyal kepada produk

Tabungan BRI BritAma sebesar 12%. Nasabah yang telah menyukai merk adalah

15% sedangkan responden yang telah memberikan apresiasi yang baik terhadap

produk sebesar 32%. Hal ini membuktikan bahwa Brand Tabungan BRI BritAma

Gambar 2.24. Brand Loyalty

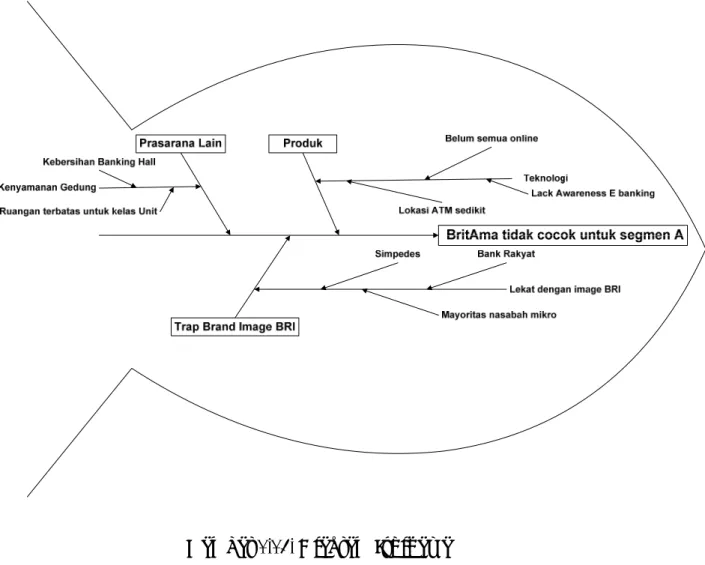

2.4. Akar Masalah

Dari hasil analisa yang telah dipaparkan di atas, tabungan BRI BritAma

sebenarnya telah memiliki kustomer yang loyal dan aware terhadap BritAma juga

tidak kalah dibandingkan top of mind dalam kompetisi yaitu Tahapan BCA.

Segementasi awal dari BritAma adalah segmentasi A, yaitu korporat dan

masyarakat perkotaan, atau masyarakat dengan penghasilan Rp. 3.500.000

keatas. Namun yang perlu disoroti adalah image BritAma sebagai produk

tabungan yang sederhana. Sederhana dan konvensional bukanlah asosiasi yang

diharapkan dari suatu produk yang diperuntukkan untuk segmentasi atas (A),

sehingga akar masalah dari penelitian ini adalah Tabungan BRI BritAma tidak

cocok untuk segmentasi A. Faktor faktor yang mendukung terbentuknya

45

Gambar 2.25. Diagram Ishikawa

Teknologi yang dimiliki oleh Tabungan BRI BritAma saat ini memang belum

dapat disejajarkan dengan kompetitor lainnya seperti Tahapan BCA dan

Tabungan Mandiri. Sedangkan hal ini merupakan faktor yang krusial dalam

segmen perkotaan. Dengan masyarakat yang memiliki gaya hidup modern dan

tingkat pendidikan yang lebih tinggi, maka pengembangan teknologi harus

menjadi salah satu prioritas. Dengan kondisi masyarakat yang menginginkan

kemudahan dan kecepatan, perusahaan harus dapat memberikan kebutuhan

tersebut.

Kekuatan dari Bank Rakyat Indonesia dapat menjadi kelemahannya sendiri. Image Bank Rakyat Indonesia yang memfokuskan diri kepada masyarakat mikro

yang diposisikan untuk membidik segmen korporat dan perkotaan belum dapat

secara tepat menyentuh segmennya. Masyarakat yang hidup di perkotaan

memiliki rasa gengsi yang tinggi, dan BritAma belum dapat memberikan prestige

tersebut selama masih terdapat Gap image.

Kekuatan channel BRI salah satunya didukung oleh keberadaan BRI unit yang

ada pada setiap kecamatan. Namun, prasarana dari sebuah unit tidak sebanding

dengan prasarana kantor cabang. Dengan ruangan yang terbatas, membuat

ruangan banking hall menjadi kurang nyaman dan tidak enak dipandang.

Masalah masalah ini dapat menjadikan image BRI yang kurang baik, dan

akhirnya image tersebut mempengaruhi pula kepada Tabungan BRI BritAma.

Berdasarkan penjelasan di atas, dapat disimpulkan yang menjadi permasalahan

utama adalah masuknya Tabungan BRI BritAma kedalam segmentasi B dan

adanya persepsi bahwa Tabungan BRI BritAma tidak cocok untuk segmentasi A,