PENGARUH PENERAPAN PAJAK PENGHASILAN PP NO.46 TAHUN 2013 TERHADAP KEPATUHAN WAJIB PAJAK UMKM DI KOTA MADIUN

Oleh:

Fernandhi Dwi Prakoso Dosen Pembimbing:

Akie Rusaktiva Rustam, SE., MSA., Ak., CA. Universitas Brawijaya, Jl. MT. Haryono No.165, Malang

Email: fernandhi.dwip@gmail.com Abstract

The government issued a new policy on income tax for MSMEs ie PP No.46 Year 2013. They hopes the new policy will make MSMEs more obedient to pay their tax and encourage other MSMEs become a tax payer. This research study tax compliance rate in Madiun City by using several variables which have been used in some previous research such as understanding income tax, tax rate, tax penalty, and tax payment service that focusing on PP No.46 Year 2013. The aims is to analyse the impact of four variabels independent on MSMEs’s tax compliance. Result show that understanding of income tax, and tax payment service of PP No.46 Year 2013 have a significant impact toward MSMEs’s tax compliance in Madiun City.

Keywords: Tax compliance, MSMEs, PP No.46 Year 2013.

PENDAHULUAN

Pajak merupakan salah satu potensi Pendapatan Kas Negara yang paling utama dalam melakukan pembelanjaan sesuai kebutuhan suatu negara.Pembelanjaan tersebut tentunya digunakan untuk mensejahterakan rakyat dalam berbagai pembangunan.Penerimaan pajak dalam APBN 2014 ditargetkan mencapai diatas seribu triliun atau mencapai Rp1.110,2 triliun meskipun masih dibayangi kondisi ekonomi global yang belum pulih akibat kebijakan tapering off dari Bank Sentral AS. (www.pajak.go.id, diakses pada 21 Juni 2014).

Untuk memastikan target penerimaan pajak tersebut tercapai, Direktorat Jenderal Pajak melakukan beberapa langkah optimalisasi penerimaan pajak kedalam beberapa bentuk program dengan salah satunya memperluas basis pajak, yang juga termasuk sektor-sektor perdagangan (Usaha Mikro, Kecil, dan Menegah) dengan cara memaksimalkan perpajakan yang bertempat usaha dipusat-pusat perbelanjaan dan sektor properti. (www.pajak.go.id, diakses pada 21 Juni 2014)

Saat ini Produk Domestik Bruto (PDB) Indonesia bagus, tapi itu berasal dari sektor-sektor yang tidak ada pajaknya yang jumlahnya sangat besar bila digabungkan. “kita tidak mampu memajaki sektor ini karena di situ banyak UKM-nya. Dan UKM itu susah dipajaki. Padahal prinsipnya, tidak ada orang yang bebas pajak kalau sudah mampu.” Papar Dirjen Pajak, A. Fuad Rahmany (www.jurnalparlemen.com, diakses pada 21 Juni 2014).

Agar memudahkan Para pengusaha UMKM untuk membayar pajak, pada tahun lalu DJP membuat sebuah kebijakan yang memberikan kemudahan UMKM dalam membayar, dan tidak dipersulit dalam menghitung pajak penghasilannya.Kebijakan tersebut adalah Peraturan Pemerintah Nomor 46 Tahun 2013.Peraturan ini sangat mendukung para UMKM dalam membayar pajak, dengan tarif 1% dari omset. Tentu

tarif ini berlaku hanya oleh Wajib Pajak Orang Pribadi dan Wajib Pajak Badan, kecuali BUT yang menerima penghasilan dari usaha dengan peredaran bruto tidak melebihi Rp 4,8 Miliar dalam setahun.

Dengan adanya PP No.46 Tahun 2013 tersebut, diharapkan untuk para usaha UMKM dapat lebih patuh lagi dalam melakukan pembayaran pajak penghasilannya.Dengan setiap tahunnya pertumbuhan UMKM yang terus meningkat, tingkat kepatuhan dalam pembayaran pajak penghasilan ikut meningkat.

Berdasarkan penelitian yang telah dilakukan oleh Supriyati dan Nurhayati (2007), kepatuhan Wajib Pajak dipengaruhi oleh pengetahuan atau pemahaman yang dimiliki oleh Wajib Pajak.Sedangkan sistem pajak yang digunakan Indonesia berupa self assessment system.Dengan sistem tersebut, tanpa adanya pemahaman yang baik maka UMKM akan kesulitan untuk melaksanakan kewajiban perpajakan, dikarenakan pemahaman sistem tersebut berpengaruh terhadap kepatuhan Wajib Pajak. Sedangkan menurut Prasetyo (2006) dalam Ningtyas (2012), sebagaian besar pemahaman perpajakan dipengaruhi oleh sosialisasi oleh petugas pajak kepada Wajib Pajak, kemudian informasi dalam media massa, serta pelatihan perpajakan.

Selain variabel pemahaman, menurut penelitian yang dilakukan oleh Alm, dkk.(1990) dalam Ningtyas (2012), kepatuhan wajib pajak dalam membayar pajak dipengaruhi oleh tarif pajaknya. Mereka menyimpulkan bahwa wajib pajak akan lebih patuh (lebih menantang) terhadap sistem pajak bila tarif pajaknya semakin rendah (tinggi). Sedangkan untuk PP No.46 Tahun 2013 sendiri, dengan tarif 1% dari omzet yang kurang dari 4,8 Miliar per tahun untuk WPOP atau WP Badan nampak sangat sedikit dan sangat memudahkan dalam perhitungannya. Namun, di tarif ini pula yang menimbulkan keengganan para Wajib Pajak untuk mematuhi perpajakan.Menurut Syahdan dan Rani (2013), tarif memiliki dampak yang besar dalam kepatuhan Wajib Pajak untuk membayar pajak penghasilannya jika para pelaku UMKM memiliki pendapatan yang sedikit.

Dalam memenuhi kepatuhan Wajib Pajak, pemerintah juga telah memberlakukan sanksi terhadap Wajib Pajak yang tidak membayar atau melunasi perpajakannya. Dengan adanya sanksi pajak, diharapkan para pelaku UMKM yang terdaftar sebagai wajib pajak dapat membayar kewajiban perpajakannya. Sanksi yang diterapkan pada PP No.46 Tahun 2013 ini sama dengan sanksi pajak yang lain, sehingga para Wajib Pajak perlu memahami kembali perihal sanksi yang dikenakan. Pada penelitian yang dilakukan oleh Tarjo dan Indra (2006) yang dikutip oleh Priambudi (2013), menyatakan bahwa “mereka (Wajib Pajak) mau melaksanakan kewajiban pembayaran pajaknya dikarenakan mereka takut atas hukuman atau sanksi yang dikenakan”. Tentunya kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya diperlukannya kualitas pelayanan pajak yang dapat memberi kepuasan bagi Wajib Pajak.Pelayanan yang disebut efisien dan berkualitas apabila mencerminkan adanya kepastian hukum, keadilan, dan kemudahan agar tanggung jawab Wajib Pajak dalam memenuhi kewajiban perpajakannya dapat dipenuhi sesuai peraturan perundang-undangan (Sofyan, 2005).

Peran UMKM sendiri juga telah membantu perekonomian di Kota Madiun. Data yang ditunjukkan oleh DISPERINDAGKOPPAR para pelaku UMKM yang sampai pada akhir tahun 2014 lalu sebanyak 22.792, dengan 90% didominasi oleh usaha mikro. Namun, para pelaku UMKM di Kota Madiun masih banyak yang tidak percaya akan hasil pembayaran pajaknya digunakan sebagai pembangunan infrastruktur baik segi pembangunan maupun ekonomi.

Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh pemahaman pajak penghasilan PP No.46 Tahun 2013, tarif pajak PP No.46 Tahun 2013, sanksi

pajak PP No.46 Tahun 2013, serta Pelayanan pembayaran PP No,46 Tahun 2013 terhadap kepatuhan Wajib Pajak UMKM terutama di Kota Madiun.

TINJAUAN PUSTAKA Dasar-dasar perpajakan

Di dalam Ketentuan Umum dan Tata Cara Perpajakan pada pasal 1 UU No.28 tahun 2007, pengertian pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Sedangkan perpajakan menurut Soemitro (1992) yang dikutip oleh Mardiasmo (2011:1) adalah “iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikelir ke sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal balik yang langsung dapat ditunjuk dan yang digunakan untuk membiayai pengeluaran umum”.

Pajak Penghasilan

Pajak Penghasilan menurut Resmi (2013) adalah “pajak yang dikenakan terhadap Subjek Pajak atas penghasilan yang diterima atau diperolehnya dalam suatu tahun pajak”. Semakin pesatnya perkembangan sosial ekonomi di Indonesia, terutama dalam pembangunan nasional dan globalisasi serta reformasi di berbagai bidang, maka diperlukannya perkembangan undang-undang juga untuk meningkatkan fungsi dan peranannya.

Kepatuhan Wajib Pajak

Menurut Nurmantu (2003), kepatuhan perpajakan didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Kepatuhan yang dapat diterapkan di Indonesia adalah kepatuhan yang bersifat sukarela (voluntary compliance) dikarenakan Indonesia menganut pembayaran pajaknya menggunakan Self Assessment System. Kepatuhan sukarela ini tentunya bukan kepatuhan yang tanpa adanya pengawasan, akan sangat riskan jika tanpa adanya pengawasan. Wajib Pajak akan cenderung tidak patuh dan mereka akan melakukan berbagai cara agar bagaimana mereka dapat meminimalisirkan pajak bahkan menghindari pembayaran pajak (Ningtyas, 2012). Pengertian UMKM

Undang-Undang No.20 Tahun 2008 mengatur tentang Usaha Mikro, Kecil, dan Menengah. Dalam Undang-Undang tersebut, pembagian macam usaha didasarkan pada jumlah aset dan omset yang dimiliki oleh para usaha yang dijelaskan sebagai berikut:

1. Usaha Mikro

Suatu usaha dikategorikan usaha mikro apabila memiliki kriteria sebagai berikut: a. Memiliki kekayaan bersih paling banyak Rp 50.000.000 (lima puluh juta

rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000 (tiga ratus juta rupiah).

2. Usaha Kecil

Suatu usaha dikategorikan usaha kecil apabila memiliki kriteria sebagai berikut: a. Memiliki kekayaan bersih lebih dari Rp 50.000.000 (lima puluh juta rupiah)

sampai dengan Rp 500.000.000 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000 (tiga ratus juta rupiah) sampai dengan Rp 2.500.000.000 (dua milyar lima ratus juta rupiah).

3. Usaha Menengah

Suatu usaha dikategorikan usaha menengah apabila memiliki kriteria sebagai berikut: a. Memiliki kekayaan bersih lebih dari Rp 500.000.000 (lima ratus juta rupiah)

sampai dengan Rp 10.000.000.000 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000 (dua milyar lima ratus juta rupiah) sampai dengan Rp 50.000.000.000 (lima puluh milyar rupiah).

Pengaruh Pemahaman Pajak PP No.46 Tahun 2013 Terhadap Kepatuhan Wajib Pajak UMKM

Pada penelitian yang telah dilakukan oleh Ekawati, dkk (2008:2), berdasarkan fungsi pajak sebagai fungsi budgeter, maka sangat diperlukan adanya kesadaran dan kedisiplinan masyarakat untuk memahami dan mematuhi kewajiban perpajakan sebagai warga negara Indonesia, pemahaman tersebut meliputi: (1) Pengisian Surat Pemberitahuan (SPT) secara benar, (2) penghitungan pajak sesuai dengan pajak terutang yang ditanggung oleh Wajib Pajak, (3) penyetoran pajak (pembayaran) secara tepat waktu sesuai yang telah ditetapkan, dan (4) pelaporan atas pajaknya ke kantor pajak setempat oleh Wajib Pajak.

PP No.46 Tahun 2013 merupakan peraturan mengenai pembayaran pajak terutang atas penghasilan Wajib Pajak dengan peredaran bruto tertentu dalam tahun pajak.Peraturan ini telah berjalan sekitar 21 bulan.Namun peraturan ini masih menimbulkan pro dan kontra bagi para pelaku UMKM terutama yang telah mendaftar sebagai Pengusaha Kena Pajak (PKP).Berdasarkan dengan uraian tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

Ha1: Pemahaman Pajak Penghasilan PP No.46 Tahun 2013 berpengaruh signifikan terhadap Kepatuhan Wajib Pajak UMKM di Kota Madiun

Pengaruh Tarif Pajak PP No.46 Tahun 2013 Terhadap Kepatuhan Wajib Pajak UMKM

Penelitian yang dilakukan oleh Santoso (2008) menyatakan bahwa wajib pajak yang yang memiliki tingkah kepatuhan tinggi adalah wajib pajak yang dikenakan tarif pajak yang tinggi.sedangkan penelitian yang dilakukan oleh Priambudi (2013) terdapat pengaruh positif yang signifikan mengenai tarif pajak terhadap kepatuhan wajib pajak. Berdasarkan peraturan perpajakan, besarnya pajak terutang telah diatur dalam Pasal 3 PP No.46 Tahun 2013 sebagai berikut:

1. Besarnya tarif pajak penghasilan yang bersifat final adalah 1%.

2. Pengenaan pajak penghasilan didasarkan pada peredaran bruto dari usaha dalam satu tahun dari Tahun Pajak terakhir sebelum Tahun Pajak yang bersangkutan.

3. Dalam hal peredaran bruto kumulatif Wajib Pajak pada suatu bulan telah melebihi jumlah Rp 4.800.000.000 dalam satu Tahun Pajak, Wajib Pajak tetap dikenai tarif pajak penghasilan yang telah ditentukan berdasarkan ketentuan sebagaimana dimaksud pada ayat (1) sampai dengan akhir Tahun Pajak yang bersangkutan.

Berdasarkan dengan uraian tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

Ha2 : Tarif pajak penghasilan PP No.46 Tahun 2013 berpengaruh signifikan terhadap Kepatuhan Wajib Pajak di Kota Madiun.

Pengaruh Sanksi Pajak PP No.46 Tahun 2013 Terhadap Kepatuhan Wajib Pajak UMKM

Sanksi perpajakan yang dikenakan kepada Wajib Pajak terbagi atas dua macam, pertama, pelanggaran mengenai ketentuan administrasi perpajakan dikenai sanksi administrasi. Kemudian kedua, menyangkut tindak pidana dibidang perpajakan dikenakan sanksi pidana. Sanksi perpajakan PP No.46 Tahun 2013 tidak mengalami perubahan dan sama seperti sanksi yang dikenakan oleh pajak final seperti PPh Pasal 4 ayat (2).

Berdasarkan penelitian yang dilakukan oleh Jatmiko (2006), Tarjo dan Indra (2006), serta Leonardus dan Erly (2014) menyatakan bahwa wajib pajak memenuhi kewajiban perpajakannya karena takut adanya sanksi yang diberikan. Sedangkan sanksi pajak PP No.46 Tahun 2013 adalah sama dengan perpajakan yang lain. Berdasarkan dengan uraian tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

Ha3 : Sanksi pajak penghasilan PP No.46 Tahun 2013 berpengaruh signifikan terhadap kepatuhan Wajib Pajak di Kota Madiun.

Pengaruh Pelayanan Pembayaran PP No.46 Tahun 2013 Terhadap Kepatuhan Wajib Pajak UMKM

Menurut Panggabean (2002) dalam Jatmiko (2006), untuk menjaga agar Wajib Pajak tetap patuh terhadap kewajiban perpajakannya dibutuhkan peran yang lebih dari sekedar pemeriksa. Menurut Puspa (2012) , pelayanan fiskus juga dapat membantu, mengurus, atau menyiapkan segala keperluan yang dibutuhkan wajib pajak. Wajib Pajak dapat diajak bersosialisasi mengenai kebijakan terbaru, seperti PP No.46 Tahun 2013 agar dapat mengetahui bagaimana transparannya kebijakan baru tersebut.

Untuk mempermudah pelayanan pembayaran Pajak Penghasilan sesuai PP No.46 Tahun 2013 ini, Dirjen Pajak, A. Fuad Rahmany (detik.com, diakses pada 11 Desember 2014) menyatakan bahwa pembayaran pajak berdasarkan omset 1% dapat dilakukan melalui mesin ATM. Berdasarkan dengan uraian tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

Ha4 : Pelayanan Pembayaran Pajak Penghasilan PP No.46 Tahun 2013 berpengaruh signifikan terhadap Kepatuhan Wajib Pajak di Kota Madiun.

METODE PENELITIAN Jenis dan Sifat Penelitian

Penelitan ini menggunakan pendekatan kuantitatif, karena dalam penelitian ini menggunakan variabel-variabel penelitian dengan angka dalam melakukan analisis data dengan prosedur statistik.Penelitian ini juga dikategorikan sebagai penelitan deskriptif-survey, karena data penelitian diperoleh dengan menggunakan instrument kuesioner sebagai pengambilan data yang pokok (Singaribun, 2006). Melalui metode deskriptif-survey tersebut, penelitian dilakukan dengan pengumpulan data kuesioner dan wawancara tidak terstruktur di beberapa tempat UMKM yang berada di kota Madiun.

Populasi dan Sampel

Menurut Arikunto (2002:108) populasi adalah keseluruhan subjek penelitian.Populasi dari penelitian ini adalah seluruh pemilik usaha mikro, kecil, dan menengah (UMKM) yang berada di kota Madiun.Teknik yang dipakai untuk menentukan sampel pada penelitian ini adalah teknik Slovin, dalam menentukan ukuran sampel penelitian, teknik ini memasukkan unsur kelonggaran ketidaktelitian karena kesalahan

pengambilan sampel yang masih dapat ditoleransi (Anwar, 2011:101). Rumus yang digunakan adalah sebagai berikut :

n = ukuran sampel

N = ukuran populasi

α = toleransi ketidaktelitian (dalam penelitian ini adalah 10%)

Berdasarkan data yang diperoleh dari Dinas Perindustrian Perdagangan Koperasi dan Pariwisata (DISPERINDAGKOPPAR) yang ada di kota Madiun, hanya diperoleh 7305 UMKM yang terdaftar. Maka jumlah sampel untuk penelitian sebanyak 100 responden.

Teknik Pengambilan Sampel

Pengambilan sampel yang dilakukan dalam penelitian ini dilakukan dengan menggunakan metode purposive sampling (pengambilan sampel bertujuan) yang termasuk dalam non-probability sampling.Populasi dalam penelitian ini hanya ditentukan pada UMKM yaitu usaha yang memiliki omzet penjualan pertahun dibawah Rp 4.800.000.000dan telah memiliki NPWP yang berada di Kota Madiun. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah metode deskriptif-survey.Metode ini dilakukan dengan pengumpulan data dengan menggunakan angket (kuesioner) dengan skala pengukuran yang digunakan adalah skala Likert lima poin (Ghozali, 2005:41), serta wawancara tidak terstrukturdigunakan dengan cara tidak mewawancarai responden dengan urutan pertanyaan yang terencana untuk ditanyakan kepada responden (Sugiyono, 2011).

Variabel Penelitian

Variabel independen yang digunakan dalam penelitian ini adalah faktor pembentuk kepatuhan Wajib Pajak UMKM (Y) dalam penerapan pajak penghasilan PP No.46 Tahun 2013. Variabel bebas yang digunakan dalam penelitian ini antara lain:

a. Pemahaman pajak penghasilan PP No.46 Tahun 2013 (X1) b. Tarif Pajak Penghasilan PP No.46 Tahun 2013 (X2) c. Sanksi Pajak Penghasilan PP No.46 Tahun 2013 (X3)

d. Pelayanan Pembayaran Pajak Penghasilan PP No.46 Tahun 2013 (X4) Metode Analisis Data

Setelah hasil kuesioner diperoleh, selanjutnya adalah melakukan analisis terhadap data yang diperoleh menggunakan regresi berganda. Tahapan analisis data yang akan dilakukan dengan menggunakan SPSS 17 untuk windows.

Pengujian Kualitas Data

Sebelum melakukan uji validitas dan reliabilitas, penulis akan melakukan pre-test terlebih dahulu. Tujuan utama dari pretes (pretest) ini adalah untuk meyakinkan bahwa item-item pertanyaan dapat dipahami, dianggap sudah benar, dan konsisten (Jogiyanto, 2014). Penulis melakukan pre-test dikarenakan kuesioner yang dibuat termasuk kuesioner baru dan perlu diuji kelayakannya.Pre-test yang hendak dilakukan oleh penulis dilakukan sebanyak dua kali.Tes yang pertama, peneliti melakukan pretest dari kuesioner terhadap pakar dalam penelitian dan perpajakan.

Uji Validitas

Validitas adalah suatu ukuran yang menunjukkan tingkat-tingkat kevalidan atau kesahan suatu instrumen (Arikunto, 2002:140).Pengujian validitas dilakukan dengan metode korelasi Pearson menggunakan program SPSS 17 sebagai berikut :

jika rhitung positif atau rhitung > rtabel , maka butir pertanyaan tersebut valid.

jika rhitung negatif atau rhitung< rtabel , maka butir pertanyaan tersebut tidak

valid. Uji Reliabilitas

Reliabilitas adalah serangkaian pengukuran atau serangkaian alat ukur yang memiliki konsistensi bila pengukuran yang dilakukan dengan alat ukur itu dilakukan secara berulang (Sugiono, 2006).Pengujian reliabilitas dalam penelitian ini menggunakan teknik Alpha Cronbach.Menurut Sekaran (2006) “Reliabilitas yang kurang dari 0.6 adalah kurang baik, 0.7 dapat diterima dan reliabilitas dengan Alpha Cronbach 0.8 atau diatasnya adalah baik.”.

Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda. Adapun uji asumsi klasik yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Uji Normalitas

Uji normalitas ini digunakan untuk mengisi asumsi yang diambil adalah benar atau menyimpang (Sudjana, 2002).Maka, dalam menentukan adanya distribusi normal, penelitian ini mendeteksi normalitas data dengan menggunakan pendekatan Kolmogorov-Smirnov yang dipadukan dengan kurva Normal P-P Plots.Ketentuan pengujian ini adalah jika Signifikansi atau nilai probabilitas pada Kolmogorov-Smirnov> 0.05 distribusi adalah normal (Santoso, 2006). 2. Uji Multikolinearitas

Uji Multikolinearitas bertujun untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen.Metode yang digunakan untuk mendeteksi adanya multikolinearitas adalah menggunakan nilai VIF (Variance Inflation Factor)dan tingkat tolerance.Menurut Santoso (2001:206), bila nilai VIF < 10 maka tidak terjadi multikolinearitas, Sedangkan jika nilai tolerance <1 maka tidak terjadi multikolinearitas.

3. Uji Autokorelasi

Uji autokorelasi merupakan pengujian asumsi dalam regresi dimana variabel dependen tidakberhubungan dengan nilai variabel itu sendiri, baik nilai variabel sebelumnya atau nilai periode sesudahnya (Budi & Ashari, 2005:240). 4. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain.Untuk mendeteksi ada tidaknya heteroskedastisitas dapat diketahui dengan menggunakan grafik scatterplot.Pada grafik ini, jika tidak ada pola titik-titik yang jelas, dan tersebar titik-titik diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Uji Hipotesis

Uji Regresi Berganda

Analisis regresi berganda ini digunakan untuk mengetahui analisis regresi yang melibatkan empat variabel yang telah ditentukan oleh penulis.Maka, model persamaan regresi yang digunakan untuk menguji hipotesis ini adalah (Ghozali, 2011):

dimana :

Y = Kepatuhan Wajib Pajak UMKM terhadap PP No.46 tahun 2013 di Kota Madiun α = Konstanta

β = Koefisien regresi

X2= Tarif pajak penghasilan PP No.46 Tahun 2013

X3= Sanksi pajak penghasilan PP No.46 Tahun 2013

X4= Pelayanan pembayaran pajak penghasilan PP No.46 Tahun 2013

e = error Uji-F

Uji-F dilakukan untuk mengetahui variabel independen yang ada di dalam model regresi berganda mempunyai pengaruh secara bersamaan terhadap variabel dependen(Ghozali, 2011).Sedangkan kriteria hipotesisnya adalah jika Fhitung> Ftabel,

maka H1 diterima, H0 ditolak.

Uji-t

Uji-t dilakukan untuk melihat seberapa jauh pengaruh variabel independen secara individual (parsial) terhadap variabel dependen (Ghozali, 2011).Apabila nilai t hitung>

nilai t tabel, maka hipotesa nol (H0) ditolak, hipotesa alternatif (Ha) diterima.Dimana,

Hipotesa alternatif menyatakan suatu variabel independen secara individual (parsial) mempengaruhi variabel dependen.

Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur kontribusi keseluruhan variabel independen dalam variabel dependen (Ghozali, 2011).Nilai koefisien determinasi adalah antara nol sampai dengan satu.

HASIL DAN PEMBAHASAN Gambaran Umum Obyek Penelitian

Responden yang dimaksud dalam penelitian ini adalah pemilik dari para usaha mikro, kecil, menengah (UMKM) yang berada di Kota Madiun. Sedangkan jumlah kuesioner yang ditetapkan dan disebarkan oleh penulis berjumlah 100 kuesioner dilakukan sesuai dengan pengambilan sampel menggunakan purposive sampling (pengambilan sampel bertujuan), dimana pengambilan responden secara acak dan ditentukan dengan responden memiliki NPWP dengan omzet penjualan pertahun dibawah Rp 4.800.000.000, jika responden tidak memilki NPWP dan ternyata omzet melebihi Rp 4.800.000.000, maka penulis akan mencari responden lagi.

Data yang diperoleh dari DISPERINDAGKOPPAR memiliki jumlah total 7305 UMKM yang terdaftar.Sedangkan UMKM yang terdaftar tersebut ada di tiga Kecamatan, yaitu Kecamatan Kartoharjo, Kecamatan Manguharjo, dan Kecamatan Taman.Responden berasal dari beberapa sektor yaitu jasa, makanan, koperasi, dan industri pengolahan.

Karakteristik Responden

Data dari 100 responden menunjukkan yang mengisi kuesioner bahwa mayoritas berusia 36-50 tahun yaitu sebesar 52%, dengan jenis kelamin rata-rata pria sebesar 64%.Presentase terbesar tingkat pendidikan adalah SMA yaitu 37%, dengan sebagian besar bentuk usaha perorangan sebesar 73%.Sedangkan sebanyak rata-rata 88% pengusaha telah mengukuhkan UMKM miliknya sebagai PKP, dengan lama usaha rata-rata lebih dari 10 tahun sebesar 54%.Sedangkan omzet yang selama satu tahun responden rata-rata sebesar 100-300juta sebanyak 58%.

Analisis Hasil Penelitian

Hasil pengujian validitas antara variabel bebas dan terikat adalah valid dan dapat diterima dikarenakan hasil yang diperoleh lebih dari r tabel pada taraf signifikan 5%. Hasil pengujian reliabilitas menyatakan bahwa seluruh variabel yang digunakan dalam penelitian ini bersifat reliable dikarenakan nilai Cronbach’s Alpha lebih besar dari 0,6.

Hasil pengujian asumsi klasik berupa uji normalitas dapat disimpulkan bahwa titik – titik menyebar pada sumbu diagonal grafik, serta asumsi residual

Kolmogorov-Smirnov bernilai signifikan lebih besar daripada taraf nyata, sehingga memenuhi asumsi normalitas.Hasil uji Multikolinieritas diketahui bahwa nilai VIF masing-masing variabel bebas di bawah angka 10 dan nilai Tolerance berada di bawah angka satu, maka diasumsikan bahwa model regresi yang digunakan bebas multikolinieritas.Hasil uji Autokorelasi diketahui bahwa hasil Durbin-Watson diperoleh nilai diantara nilai -2 sampai +2, maka dapat disimpulkan regresi variabel terikat bebas autokorelasi. Hasil uji Heteroskedastisitas diketahui bahwa titik – titik yang terbentuk pada scatterplot menunjukkan pola yang tidak jelas dan tidak bergelombang, serta titik – titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka dapat disimpulkan model regresi bebas Heteroskedastisitas.

Hasil Pengujian Regresi Berganda

Hasil pengujian regresi berganda dapat dilihat pada tabel di bawah yang menghasilkan output hasil sebagai berikut :

Tabel 1.Hasil pengujian regresi berganda Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error

Beta Tolerance VIF

1 (Constant) 0,390 0,210 1,856 0,067 Pemahaman pajak 0,247 0,052 0,300 4,775 0,000 0,672 1,488 Tarif Pajak 0,063 0,058 0,085 1,083 0,282 0,429 2,331 Sanksi pajak 0,052 0,072 0,070 0,727 0,469 0,287 3,483 Pelayanan pembayaran 0,553 0,080 0,556 6,947 0,000 0,414 2,415 Sumber: Data primer (diolah)

Berdasarkan hasil pengolahan data di atas, kolom Unstandardized Coefficients bagian B diperoleh persamaan regresi linier sebagai berikut:

Y = 0,390 + 0,247X1 + 0,063X2 + 0,052X3 + 0,533X4

Dari persamaan regresi linier diatas dapat disimpulkan bahwa apabila variabel bebas adalah nol, maka Kepatuhan Wajib Pajak memiliki nilai sebesar 0,390. Apabila terjadi kenaikan Pemahaman pajak sebesar 1 maka akan diikuti juga peningkatan kepatuhan Wajib Pajak sebesar 0,247, setiap kenaikan tarif pajak sebesar 1 maka akan diikuti peningkatan kepatuhan Wajib Pajak sebesar 0,063, setiap kenaikan sanksi pajak sebesar 1 maka akan diikuti peningkatan kepatuhan Wajib Pajak sebesar 0,052, serta setiap kenaikan pelayanan pembayaran sebesar 1 maka akan diikuti peningkatan kepatuhan Wajib Pajak sebesar 0,553. Dari hal tersebut maka dapat disimpulkan keempat variabel bebas berpengaruh positif terhadap kepatuhan Wajib Pajak UMKM di Kota Madiun.

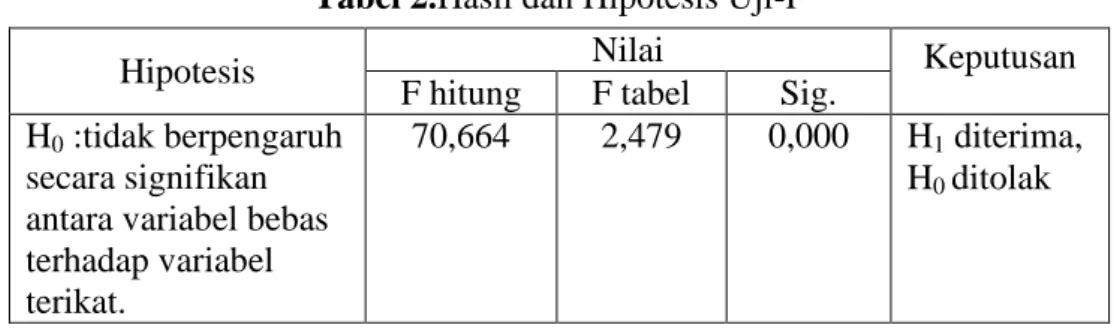

Uji-F

Tabel 2.Hasil dan Hipotesis Uji-F

Hipotesis Nilai Keputusan

F hitung F tabel Sig. H0 :tidak berpengaruh

secara signifikan antara variabel bebas terhadap variabel terikat.

70,664 2,479 0,000 H1 diterima,

Sumber: Data primer (diolah)

Dari tabel diatas dapat dilihat bahwa hasil Fhitungyang didapatkan lebih besar daripada

Ftabel, sehingga dapat disimpulkan variabel bebas berpengaruh signifikan terhadap

variabel terikat. Uji-t

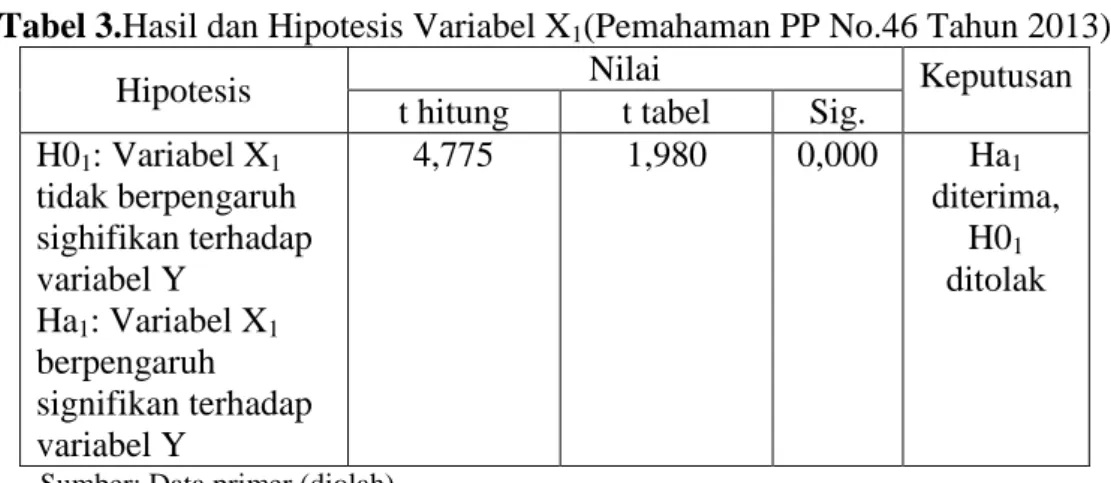

Tabel 3.Hasil dan Hipotesis Variabel X1(Pemahaman PP No.46 Tahun 2013)

Hipotesis Nilai Keputusan

t hitung t tabel Sig. H01: Variabel X1 tidak berpengaruh sighifikan terhadap variabel Y Ha1: Variabel X1 berpengaruh signifikan terhadap variabel Y 4,775 1,980 0,000 Ha1 diterima, H01 ditolak

Sumber: Data primer (diolah)

Nilai thitung lebih besar dariapada nilai ttabel dan nilai signifikan lebih kecil daripada

nilai taraf 5%, sehingga keputusan yang diambil adalah Ha1 diterima, dan H01 ditolak.

Tabel 4.Hasil dan Hipotesis Variabel X2 (Tarif Pajak PP No.46 Tahun 2013)

Hipotesis Nilai Keputusan

t hitung t tabel Sig. H02: Variabel X2 tidak berpengaruh sighifikan terhadap variabel Y Ha2: Variabel X2 berpengaruh signifikan terhadap variabel Y 1,083 1,980 0,282 Ha2 ditolak, H02 diterima

Sumber: Data primer (diolah)

Nilai thitung lebih kecil daripada nilai ttabel dan nilai signifikan lebih besar daripada nilai

taraf 5%, sehingga keputusan yang diambil adalah Ha2 ditolak, dan H02 diterima.

Tabel 5.Hasil dan Hipotesis Variabel X3 (Sanksi Pajak PP No.46 Tahun 2013)

Hipotesis Nilai Keputusan

t hitung t tabel Sig. H03: Variabel X3 tidak berpengaruh sighifikan terhadap variabel Y Ha3: Variabel X3 berpengaruh 0,727 1,980 0,469 Ha3 ditolak, H03 diterima H1: ada pengaruh signifikan antara variabel bebas terhadap variabel terikat.

signifikan terhadap variabel Y

Sumber: Data primer (diolah)

Nilai thitung lebih kecil daripada nilai ttabel dan nilai signifikan lebih besar daripada nilai

taraf 5%, sehingga keputusan yang diambil adalah Ha3 ditolak, dan H03 diterima.

Tabel 6.Hasil dan Hipotesis Variabel X4

(Pelayanan Pembayaran PP No.46 Tahun 2013)

Hipotesis Nilai Keputusan

t hitung t tabel Sig. H04: Variabel X4 tidak berpengaruh sighifikan terhadap variabel Y Ha4: Variabel X4 berpengaruh signifikan terhadap variabel Y 6,947 1,980 0,000 Ha4 diterima, H04 ditolak

Sumber: Data primer (diolah)

Nilai thitung lebih besar dari nilai ttabel dan nilai signifikan lebih kecil daripada nilai

taraf 5%, sehingga keputusan yang diambil adalah Ha4 diterima, dan H04 ditolak.

Pembahasan Penelitian

Pengaruh Pemahaman Pajak PP No.46 Tahun 2013 Terhadap Kepatuhan Wajib Pajak UMKM di Kota Madiun

Berdasarkan uji t dapat disimpulkan bahwa pemahaman pajak PP No.46 Tahun 2013 berpengaruh signifikan terhadap Kepatuhan Wajib Pajak UMKM di Kota Madiun.Hasil penelitian yang dilakukan mendukung penelitian yang dilakukan oleh Priambudi (2013), Reraton dan Suandy (2014) yang menyatakan bahwa pemahaman perpajakan mempunyai pengaruh signifikan terhadap kepatuhan Wajib Pajak.Meskipun variabel ini berpengaruh signifikan, namun adanya perbedaan karakteristik responden dan pengetahuan pajak masih kurang, serta jenjang pendidikan yang rata-rata masih tamat SMA menyebabkan tingkat pemahaman tidak begitu besar. Namun, penelitian ini juga didukung oleh Susilo dan Sirajuddin (2014) dimana pemahaman Wajib Pajak juga masih minim, beberapa hanya mengetahui tarif PP No.46 Tahun 2013.

Pengaruh Tarif Pajak PP No.46 Tahun 2013 Terhadap Kepatuhan Wajib Pajak UMKM di Kota Madiun

Berdasarkan uji t dapat disimpulkan bahwa tarif pajak PP No.46 Tahun 2013 tidak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak UMKM di Kota Madiun. Hasil penelitian ini bertolak belakang dengan penelitian yang dilakukan oleh Priambudi (2013), yang menyatakan bahwa tarif pajak mempunyai pengaruh yang signifikan terhadap kepatuhan Wajib Pajak, serta penelitian oleh Butar (2014) yang menyatakan tarif pajak lebih menguntungkan bagi CV yang dijadikan tempat penelitiannya. Perbedaan ini disebabkan karena adanya perbedaan lokasi dimana penulis melakukan penelitian di Kota Madiun dan peneliti terdahulu di kota besar, yaitu Surabaya dan Malang. Kemudian perbedaan yang lain adalah para pemilik UMKM di Kota Madiun memiliki omzet setahun yang rata-rata berkisar antara

100-300juta. Dengan omzet seperti itu, sangat sedikit sekali penghasilan bersih yang diperoleh para pelaku UMKM.Sehingga, dengan tarif pajak seperti itu bisa menjadi bumerang bagi pelaku UMKM jika suatu saat mereka mengalami kerugian.

Pengaruh Sanksi Pajak PP No.46 Tahun 2013 Terhadap Kepatuhan Wajib Pajak UMKM di Kota Madiun

Berdasarkan uji t dapat disimpulkan bahwa sanksi pajak PP No.46 Tahun 2013 tidak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak UMKM di Kota Madiun. Hasil penelitian ini bertolak belakang dengan penelitian yang dilakukan oleh Priambudi (2013), dan Nafsi (2014) yang masing – masing menyatakan bahwa sanksi pajak berpengaruh signifikan terhadap kepatuhan wajib pajak UMKM, serta peneliti Jatmiko (2006) yang menyatakan sanksi pajak berpengaruh signifikan dan positif terhadap kepatuhan Wajib Pajak Orang Pribadi. Namun penelitian ini didukung oleh Ningtyas (2012) dimana sanksi pajak tidak berpengaruh terhadap kepatuhan wajib pajak UMKM dengan pajak penghasilan secara umum.Perbedaan ini terjadi karena pelaku UMKM di Kota Madiun tetap tidak patuh terhadap denda yang diberikan jika terlambat atau tidak membayar pajak.Mereka beranggapan lebih baik didenda terlebih dahulu, jika sudah memiliki uang yang cukup baru membayar kewajiban perpajakannya.

Pengaruh Pelayanan Pembayaran PP No.46 Tahun 2013 Terhadap Kepatuhan Wajib Pajak UMKM di Kota Madiun

Berdasarkan uji t dapat disimpulkan bahwa pelayanan pembayaran PP No.46 Tahun 2013 berpengaruh signifikan terhadap Kepatuhan Wajib Pajak UMKM di Kota Madiun. Hasil penelitian ini mendukun penelitian yang dilakukan oleh Jatmiko (2006) yang menyatakan pelayanan pembayaran berpengaruh signifikan dan positif bagi Wajib Pajak Orang Pribadi, serta penelitian oleh Priambudi (2013), dan Nafsi (2014) yang menyatakan bahwa pelayanan pembayaran berpengaruh signifikan bagi kepatuhan Wajib Pajak UMKM. Pelayanan pembayaran yang diberikan telah baik, jika petugas pajak lebih banyak mensosialisasikan pajak penghasilan PP No.46 Tahun 2013 dan membantu menyelesaikan permasalah pajak, maka makin banyak pemilik UMKM akan patuh untuk membayar pajaknya terutama pada PP No.46 Tahun 2013. Lebih bagus lagi jika memaparkan hasil pembayaran pajak yang telah dilakukan oleh para wajib pajak digunakan untuk pembangunan infrastruktur, dan perkembangan ekonomi di Kota Madiun.

KESIMPULAN DAN KETERBATASAN Kesimpulan

Berdasarkan hasil penelitian maka dapat ditarik kesimpulan sebagai berikut: 1. Pemahaman Pajak Penghasilan Peraturan Pemerintah Nomor 46 Tahun 2013

secara parsial memiliki pengaruh yang signifikan terhadap kepatuhan Wajib Pajak UMKM.

2. Tarif Pajak Penghasilan Peraturan Pemerintah Nomor 46 Tahun 2013 secara parsial tidak memiliki pengaruh yang signifikan terhadap kepatuhan Wajib Pajak UMKM.

3. Sanksi Pajak Penghasilan Peraturan Pemerintah Nomor 46 Tahun 2013 secara parsial tidak memiliki pengaruh yang signifikan terhadap kepatuhan Wajib Pajak UMKM.

4. Pelayanan Pembayaran Pajak Penghasilan Peraturan Pemerintah Nomor 46 Tahun 2013 secara parsial memiliki pengaruh yang signifikan terhadap kepatuhan Wajib Pajak UMKM.

5. Kemampuan persamaan regresi ini untuk menjelaskan besarnya variasi yang terjadi dalam variabel terikat adalah sebesar 74,8%, sementara 25,2% dijelaskan oleh variabel lain yang tidak dipergunakan dalam persamaan regresi ini.

Keterbatasan

Penelitian ini menguji hipotesis dengan beberapa keterbatasan dan kelemahan.Berikut beberapa keterbatasan dan kelemahan pada penelitian yang telah dilakukan oleh penulis.

1. Populasi yang digunakan dalam penelitian ini hanya sebatas Wajib Pajak UMKM yang berada di Kota Madiun.

2. Sampel yang digunakan sebagai penelitian masih sangat sedikit jika dibandingkan dengan jumlah UMKM yang mencapai lebih dari 20.000 UMKM.

3. Wawancara hanya dapat dilakukan oleh penulis kepada responden yang tidak sibuk dan/atau bersedia untuk diwawancarai, sehingga tidak mencakup seluruh Wajib Pajak UMKM di Kota Madiun selaku responden.

REFERENSI

________.Bayar Pajak Penghasilan Final 1% (UKM) bisa lewat ATM. Diakses pada tanggal 21 Juni 2014. www.ekstensifikasi423.blogspot.com/2014/04/bayar-pajak-penghasilan-final-1-ukm.html?spref=tw&m=1

________.Dirjen Pajak: Sulit Tarik Pajak dari UKM.Diakses pada tanggal 21 Juni 2014. www.jurnalparlemen.com/view/6923/dirjen-pajak-sulit-tarik-pajak-dari-ukm.html

Arikunto, Suharsimi. 2002. Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: Rineka Cipta.

Budi, Purbayu Santosa dan Ashari.2005. Analisis Statistik dengan Microsoft Excel & SPSS.Yogyakarta: Andi Offset.

Butar, Etha Yuny A. B. 2014.Penerapan Peraturan Pemerintah Nomor 46 Tahun 2013 (Studi Kasus pada CV. Lestari Malang).Skripsi. Malang: Program Sarjana Akuntansi Universitas Brawijaya.

Cahyono, Gatut Wahyu. 2011. Faktor-Faktor yang Mempengaruhi Kepatuhan Pemilik Usaha Kecil Menengah Dalam Melaksanakan Kewajiban Perpajakan (Studi Kasus Pada Sentra Industri Keripik Tempe Sanan di Malang). Skripsi. Malang: Program Sarjana Universitas Brawijaya. Dajan, Anton. 1986. Pengantar Metode Statistik Jilid I & II.Jakarta: LP3ES.

Direktorat Jenderal Pajak. Target Pajak 2014 Tembus Diatas Seribu Triliun, Ini Strategi Pencapaiannya. Diakses pada tanggal 21 Juni 2014. www.pajak.go.id/content/target-pajak-2014-tembus-diatas-seribu-triliun-ini-strategi-pencapaiannya

Corry, Astri. 2014. Pengaruh Penerapan Peraturan Pemerintah No.46 Tahun 2013 Terhadap Tingkat Pertumbuhan Wajib Pajak UMKM Dan Penerimaan PPh Pasal 4 Ayat (2) (Studi Kasus pada KPP Pratama Malang Selatan).Skripsi. Malang: Program Sarjana Universitas Brawijaya

Ekawati, Liana, Wirawan Endro, dan Dwi Radianto. 2008. Survey Pemahaman dan Kepatuhan Wajib Pajak Usaha Kecil dan Menengah di Kota Yogyakarta. Jurnal Teknologi dan Manajemen Informatika Vol 6, September 2008: 185 – 191.

Farras. Penelitian Survei. Diakses pada tanggal 21 Agustus 2014.www.wikipedia.org/wiki/Penelitian_survei

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro.

Hariyanto, Bambang. 2012. Pengertian Kepatuhan Wajib Pajak menurut Ahli.Diakses pada tanggal 24 Maret 2015.

www.bambanghariyanto.com/2012/06/pengertian-kepatuhan-wajib-pajak.html?m=1

Hutagaol, John, Wing Wahyu, dan Arya Pradipta. 2007. Strategi Meningkatkan Kepatuhan Wajib Pajak. Jurnal Akuntansi Vol 6 No 2, Maret 2007: 186 – 193.

Jatmiko, Agus N. 2006. Pengaruh Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus dan Kesadaran Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi Empiris terhadap Wajib Pajak Orang Pribadi di Kota Semarang).Tesis. Semarang: Program Pascasarjana Magister Akuntansi Universitas Diponegoro.

Jefriando, Maikel. 2013. Pertama Dalam Sejarah, Bayar Pajak Lewat ATM. Diakses pada tanggal 11 Desember 2014.

www.detik.com/finance/read/2013/11/11/113749/2409158/4/

Jogiyanto, H.M. 2014. Pedoman Survei Kuesioner: Mengembangkan Kuesioner, Mengatasi Bias, dan Meningkatkan Respon. Yogyakarta: BPFE UGM. Kementrian Negara Koperasi Dan Usaha Kecil dan Menengah Republik

Indonesia. 2009. Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha Mikro Kecil dan Menengah. Jakarta.

Mardiasmo. 2011. Perpajakan Edisi Revisi 2011. Yogyakarta: Penerbit Andi. Menteri Keuangan Republik Indonesia.Nomor 235/KMK.03/2003 Tentang Kriteria

Wajib Pajak yang Dapat Diberikan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.Jakarta.

Ministry of Economy, Trade, and Industry Japan.METI Budget & Tax Policies.Diakses pada tanggal 5 April 2015.

www.meti.go.jp/english/aboutmeti/policy/index.html

Miladia, Novita. 2010. Analisis Faktor-Faktor yang Mempengaruhi Tax Compliance Wajib Pajak Badan pada Perusahaan Industri Manufaktur di Semarang.Skripsi. Semarang: Program Sarjana Universitas Diponegoro. Nafsi, Soraya Dhabtun. 2014. Pengaruh Pelayanan Fiskus, Sanksi Perpajakan, dan

Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Pelaku UKM Sesudah Penerapan Peraturan Pemerintah No.46 Tahun 2013 (Survei pada Wajib Pajak yang Terdaftar di Kantor Pelayanan Pajak Pratama Tegal). Skripsi. Surakarta: Program Sarjana Akuntansi Universitas Muhammadiyah Surakarta.

Nasution, S. 2000. Metode Research (Penelitian Ilmiah). Jakarta: Bumi Aksara. Ningtyas, Risa Permata Dwi Cahaya. 2012. Pengaruh Pemahaman Perpajakan,

Tarif Pajak, Sanksi, Serta Pelayanan Pembayaran Terhadap Kepatuhan Wajib Pajak UMKM di Kota Malang.Skripsi. Malang: Program Sarjana Akuntansi Universitas Brawijaya.

Nurmantu, Safri. 2005. Pengantar Perpajakan Edisi 3.Jakarta: Penerbit Granit. Priambudi, Adam Adiansah A. 2013. Pengaruh Pemahaman Perpajakan, Tarif

Pajak, Sanksi, Serta Pelayanan Perpajakan Terhadap Kepatuhan Wajib Pajak UMKM di Kota Surabaya. Skripsi. Malang: Program Sarjana Akuntansi Universitas Brawijaya.

Puspa, Harjanti Arum. 2012. Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, Sanksi Pajak Terhadap Kepatuhan Orang Pribadi yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas. Jurnal Akuntansi Volume 1, Nomor 1, Tahun 2012, Halaman 1, diakses pada tanggal 8 April 2015.www.core.ac.uk/download/pdf/11734432.pdf

Republik Indonesia.Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.Jakarta.

Republik Indonesia.Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2013 tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu.Jakarta.

Reraton, Leonardus Gading Liman, dan Erly Suandy. 2014. Pengaruh Persepsi tentang Peraturan, Pengetahuan, dan Persepsi tentang Manfaat terhadap Kepatuhan Dalam Melaksanakan PP No.46 Tahun 2013 Di Pasar Klewer Solo.Skripsi. Yogyakarta: Program Sarjana Akuntansi Universitas Atma Jaya.

Resmi, Siti. 2013. Perpajakan: Teori dan Kasus Edisi 7. Jakarta: Penerbit Salemba Empat.

Resyniar, Gandhys. 2014. Persepsi Pelaku Usaha Mikro Kecil Menengah (UMKM) terhadap penerapan PP No.46 Tahun 2013.Skripsi. Malang: Program Sarjana Akuntansi Universitas Brawijaya.

Revenue Department Thailand. Other Tax.Diakses pada tanggal 5 April 2015.www.rd.go.th/publish/16905.0.html

Santoso, Singgih. 2001. SPSS Versi 10 Mengolah Data Statistik Secara Profesional. Jakarta: PT. Elex Media Komputindo.

Santoso, Singgih. 2006. Menggunakan SPSS Untuk Statistik Non-Parametrik.Jakarta: PT. Elex Media Komputindo.

Santoso, Wahyu. 2008. Analisis Risiko Ketidakpatuhan Wajib Pajak Sebagai Dasar Peningkatan Kepatuhan Wajib Pajak (Penelitian Terhadap Wajib Pajak Badan Di Indonesia). Vol. 5, No.1, Hal.85-137.

Sanusi, Anwar. 2011. Metode Penelitian Bisnis. Jakarta: Salemba Empat.

Sekaran, Uma. 2006. Research Methods For Business: Edisi 4. Jakarta: Salemba Empat.

Singarimbun, Masri. 2006. Metode Penelitian Survai. Jakarta: LP3ES.

Sofyan, Marcus Taufan. 2005. Pengaruh Penerapan Sistem Administrasi Perpajakan Modern terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar. Skripsi. Jakarta: Sekolah Tinggi Keuangan Negara. Sugiyono. 2006. Statistika Untuk Penelitian Cetakan Ketujuh. Bandung: CV.

Alfabeta.

Sugiyono. 2011. Metode Penelitian Kunatitatif, Kualitatif, dan R & D. Bandung: CV. Alfabeta.

Sunyoto, Dadang. 2011. Analisis Regresi dan Uji Hipotesis.Yogyakarta: CAPS. Supranto.2008. Statistika Teori dan Aplikasi.Edisi Ketujuh. Jakarta: Erlangga. Susilo, Eunike Jacklyn, dan Betri Sirajuddin. 2014. Pemahaman Wajib Pajak

terhadap Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak UKM (Studi Kasus pada Wajib Pajak yang Terdaftar di Kantor Pelayanan Pajak Pratama Palembang Ilir Barat).Skripsi. Palembang: Program Sarjana Akuntansi Universitas Sriwijaya.

Syahdan, Saifhul Anuar dan Asfida Parama Rani. 2013. Prosiding Simposium Nasional Perpajakan 4. Dimensi Keadilan atas Pemberlakuan PP No.46 Tahun 2013 dan Peningkatan Kepatuhan Wajib Pajak.Diakses pada tanggal: 11 Agustus 2014. asp.trunojoyo.ac.id/uploads/2014/03/22- DIMENSI-KEADILAN-ATAS-PEMBERLAKUAN-PP-NO.-46-TAHUN-2013.pdf

Supriyati, Nurhayati. 2007. Pengaruh Pengetahuan Wajib Pajak dan Persepsi Wajib Pajak Terhadap Kepatuhan Wajib Pajak.Jurnal Akuntansi dan Teknologi Informasi.(Online). Vol.7 No.1, Mei 2008:41-50, diakses tanggal: 19 Maret 2015. library.upnvj.ac.id/index.php

Umar, Husein. 2002. Metode Penelitian Untuk Skripsi dan Tesis Bisnis.Jakarta: PT. Raja Grafindo Persada.