PROSIDING BIEMA Business Management, Economic, and Accounting National Seminar

Teks penuh

Gambar

Dokumen terkait

mengambil hak miliki orang lain tanpa izin atau dengan kata lain secara tidak sah mengambil kepunyaan orang lain, hal ini biasanya dilakukan dengan

Puji Syukur kepada Tuhan Yang Maha Kuasa, penulis ucapkan karena skripsi dengan judul “Pengaruh Independensi Auditor, Komitmen Organisasi, Gaya Kepemimpinan, Budaya

Berduka diantisipasi adalah suatu status yang merupakan pengalaman individu dalam merespon kehilangan yang aktual ataupun yang dirasakan seseorang, hubungan/kedekatan,

Psikologi dan Ilmu Sosial Budaya Model Komunikasi Publik Pemerintah Dalam Sosialisasi Vaksinasi Covid-19 Berorientasi Pada Luaran. 30 Ahmad Saifudin Mutaqi,

Minyak atsiri Jahe sangat banyak kegunaannya terutama sebagai rempah, industri parfum, industri farmasi, industri kosmetik, obat tradisional dan lain- lain (Farry dan

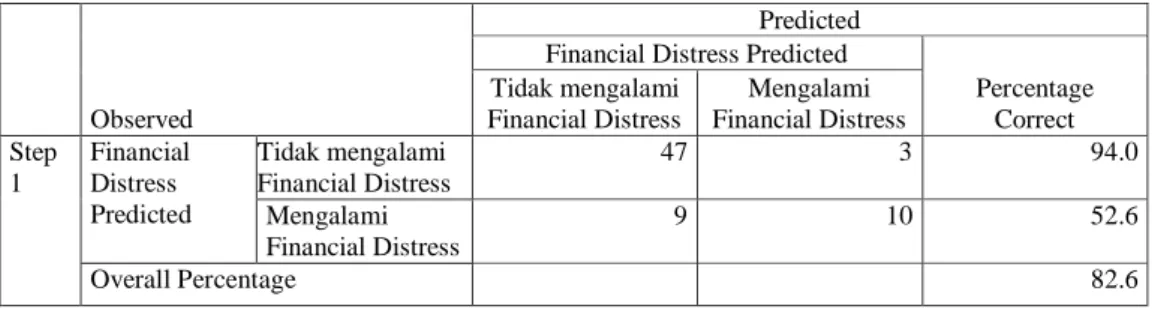

Hasil pengujian dari penelitian ini dengan menggunakan Uji Kelayakan Model menunjukkan model layak digunakan dalam penelitian lebih lanjut, dan menggunakan

lapang atau di pot dengan tanah tidak steril, sangat tergantung kepada kemampuan inokulum tersebut untuk hidup dan berkembang dalam lingkungan tumbuh yang baru serta

Menimbang, bahwa Pengadilan Tinggi telah mempelajari dengan seksama Berita Acara Persidangan Pengadilan Tingkat Pertama, bukti - bukti berupa surat- surat, serta putusan