HIPOTESIS EFISIENSI PASAR 1. Konsep Efficiency Market Hypothesis

Efficienct Market menurut Fama adalah pasar dimana harga-harga yang terbentuk “fully reflect” atau merupakan cerminan dari informasi yang ada (Fama, 1970). Pasar yang dimaksud dalam konteks ini adalah pasar modal dan pasar uang. Suatu pasar dikatakan efisien apabila tidak seorangpun, baik investor individu maupun investor institusi, akan mampu memperoleh abnormal return. Artinya, harga-harga yang terbentuk di pasar merupakan cerminan dari informasi yang ada atau “stock prices reflect all available information”. Konsep pasar efisien sangat erat kaitannya dengan seberapa cepat informasi tersebar dan diterima. Informasi dalam hal ini dibagi menjadi kelompok informasi, yaitu (1) informasi harga saham masa lalu, (2) semua informasi publik dan 3) semua informasi termasuk informasi orang dalam atau private information. Masing-masing kelompok informasi tersebut mencerminkan sejauh mana tingkat efisiensi suatu pasar (Haugen 2001).

Jones (1998) menyebutkan bahwa harga sekarang suatu saham (sekuritas) mencerminkan dua jenis informasi, yaitu informasi yang sudah diketahui dan informasi yang masih memerlukan dugaan. Informasi yang sudah diketahui meliputi dua macam, yaitu informasi masa lalu (misalnya laba tahun atau kuartal yang lalu) dan informasi saat ini (current information) selain juga kejadian atau peristiwa yang telah diumumkan tetapi masih akan terjadi (misalnya rencana pemisahan saham). Contoh untuk informasi yang masih membutuhkan dugaan adalah jika banyak investor percaya bahwa suku bunga akan segera turun, harga-harga akan mencerminkan kepercayaan ini sebelum penurunan sebenarnya terjadi (Gumanti & Utami 2002).

Pasar efisien mungkin terjadi apabila kondisi-kondisi idealnya terpenuhi. Adapun kondisi ideal pasar efisien (dalam Gumanti & Utami 2002) dijelasakan sebagai berikut:

1. Banyak terdapat investor rasional dan berorientasi pada maksimisas keuntungan yang secara aktif berpartisipasi di pasar dengan menganalisis, menilai dan berdagang saham. Investorinvestor ini adalah proce taker, artinya pelaku itu sendiri tidak akan dapat mempengaruhi harga suatu ekuitas.

2. Tidak diperlukan biaya untuk mendapatkan informasi dan informasi tersedia bebas bagi pelaku pasar pada waktu yang hampir sama.

3. Informasi diperoleh dalam bentuk acak, yang berarti setiap pengumuman yang ada di pasar adalah bebas atau tidak terpengaruh oleh pengumuman lain.

4. Investor bereaksi dengan cepat dan sepenuhnya teradap informasi baru yang masuk di pasar, yang menyebabkan harga saham segera melakukan penyesuaian. Kondisi-kondisi di atas mungkin terkesan kaku atau akan sulit untuk dapat dipenuhi dalam kehidupan sehari-hari. Harus diakui bahwa akan sulit sekali untuk mewujudkan kondisi sebagaimana di atas. Walaupun demikian, perlu dipertimbangkan seberapa dekat kondisi-kondisi tersebut dengan kenyataan yang ada di pasar satu per satu. Investor pasti senantiasa memperhatikan pergerakan harga di pasar. Artinya, baik investor individual

maupun institusi mengikuti pergerakan pasar tiap saat secara seksama, dan selalu siap untuk melakukan traksaksi beli atau jual manakala menurut perhitungan akan didapat hasil yang menguntungkan. Dengan kata lain, investor yang secara cepat dapat mengetahui potensi adanya nilai tambah akan dapat memperoleh keuntungan dengan menggunakan pilihan strategi yang tepat.

Walaupun untuk mendapatkan informasi diperlukan pengorbanan (tidak gratis), untuk institusi di dunia bisnis, pencarian berbagai jenis informasi sudah merupakan sesuatu yang biasa dan urusan biaya adalah sesuatu yang wajar dan banyak pelaku lain yang memperolehnya secara gratis (walaupun mungkin investor dikenai biaya broker atau jasa lainnya). Informasi yang ada dapat dengan mudah diperoleh dan hampir setiap saat sama seperti halnya informasi yang disampaikan lewat radio, televisi, atau alat komunikasi khusus yang tersedia bagi investor yang rela untuk membayar untuk mendapatkannya. Fleksibilitas dan bervariasinya sumber dan jenis informasi memungkinkan investor untuk mendapatkan informasi secara gratis.

Informasi diperoleh dalam bentuk acak dan bebas yang setiap saat dapat muncul. Artinya, hampir semua investor tidak dapat memprediksi kapan perusahaan akan mengumumkan perkembangan baru yang penting, kapan perang akan terjadi, kapan pemogokan tenaga kerja akan terjadi, kapan nilai tukar mata uang akan turun atau naik, atau kapan pemimpin negara akan mengalami serangan jantung dan mati mendadak. Walaupun ada ketergantungan terhadap beberapa informasi sepanjang waktu, tetap saja bahwa pengumuman suatu peristiwa, misalnya adanya corporate actions, adalah independen dan dapat muncul setiap saat, dengan kata lain acak.

Bila kondisi keempat terpenuhi, jelas bahwa hasil yang dapat diduga adalah investor akan dengan segera melakukan penyesuaian setiap saat ada informasi baru masuk ke pasar. Lagipula, perubahan harga adalah independen dan tidak terpengaruh oleh harga yang lain dan harga bergerak dalam bentuk acak (random walk). Artinya, harga hari ini tidak terpengaruh oleh harga kemarin, karena harga yang terbentuk hari ini terjadi berdasarkan pada informasi baru yang masuk ke dan diterima di pasar. Dari paparan di atas, menunjukkan bahwa jika ke empat kondisi ideal yang disyaratkan terpenuhi, maka terwujudlah suatu pasar efisien.

2. Bentuk Pasar Efisien

Bentuk pasar efisien dapat dikelompokkan menjadi tiga, yaitu (1) Weak market eficiency, (2) semi strong market efficiency dan (3) strong market efficiency. Bentuk pasar efisien tersebut berhubungan dengan sejauh mana penyerapan informasi terjadi di pasar.

Berdasarkan pada tingkatannya, informasi dapat dibedakan menjadi lima kelompok. Sedangkan berdasarkan pada tingkat efisiensinya, pasar dapat dikelompokkan menjadi lima kelompok, dimana kelompok pasar dengan efisiensi terendah disebut pasar tidak efisien, sedangkan yang tertinggi tingkatannya adalah pasar efisien sempurna. Bila dikaitkan hubungan antara tingkat informasi dan tingkat efisiensi pasar, nampak jelas bahwa kelima kelompok pada masing-masing bagian saling berkorespondensi. Misalnya, pasar dikatakan tidak efisien bilamana semua informasi yang ada dan tersedia dapat dimanfaatkan untuk memperoleh abnormal return di pasar. Dikatakan pasar efisien sempurna bilamana tidak

sebuah informasi pun yang dapat dimanfaatkan untuk memperoleh abnormal return di pasar (Guamnti dan Utami).

Degan demikian, definisi pasar efisien sangat berhubungan dengan distribusi informasi. Beaver (1986:130) mencoba untuk melihat pasar efisien dari sudut pandang distribusi informasi dengan mengatakan bahwa “a security market is said to be efficient with respect to an information system if and only if the prices act as if everyone observes the signals from that information system”. Menurut definisi ini, harga merupakan cermin dari adanya pemahaman menyeluruh (universal) atas suatu informasi, sehingga jika harga memiliki kandungan informasi, maka dikatakan bahwa harga yang terbentuk ‘sepenuhnya mencerminkan’ sistem informasi. Dari beberapa definisi mengenai pasar efisien atau Efficiency Market Hypothesis, akan menekankan pada definisi pasar efisien menurut Fama karena definisi tersebut paling mendapat perhatian dan paling sering diuji.

2.1 Weak Market Efficiency

Dalam hipotesis ini harga saham diasumsikan mencerminkan semua informasi yang terkandung dalam sejarah masa lalu tentang harga sekuritas yang bersangkutan. Artinya, harga yang terbentuk atas suatu saham, misalnya, merupakan cermin dari pergerakan harga saham yang bersangkutan di masa lalu (Fama 1970). Sebagai contoh, ada bentuk musiman atas kinerja harga suatu saham yang menunjukkan bahwa harga saham akan naik menjelang tutup tahun (akhir tahun) dan kemudian turun pada awal tahun. Berdasarkan pada hipotesis pasar efisien bentuk lemah, pasar akan segera mengetahui dan merevisi kebijakan harganya dengan melakukan perubahan terhadap strategi perdagangannya. Mengantisipasi kemungkinan penurunan harga pada awal tahun, pedagang akan menjual saham yang dimilikinya sesegera mungkin untuk menghindari kerugian sebagai akibat dari “jatuhnya” harga saham perusahaan yang diamati. Upaya yang dilakukan pedagang tersebut akan menyebabkan harga saham perusahaan secara keseluruhan akan turun. Investor yang cerdik tentu akan menjual saham yang dimilikinya pada akhir tahun untuk menghindari kerugian sebagai akibat dari menurunnya harga saham di awal tahun. Singkatnya, upaya pedagang untuk sesegera mungkin menjual saham tersebut akan secara umum menyebabkan terjadinya penurunan harga pada awal tahun. Bentuk yang sama juga terjadi bilamana sebuah saham memiliki karakter harga yang secara historis turun di akhir tahun dan naik di awal-awal perdagangan setiap tahun. Apabila kondisi pasar memang demikian, artinya bahwa harga yang terbentuk mencerminkan perilaku harga secara historis, bentuk pasar efisien lemah dapat dikatakan terpenuhi (Gumanti & Utami 2002).

Jika hipotesis pasar bentuk lemah terpenuhi, dan akibatnya harga adalah bebas (independen) dari bentuk harga saham historis, maka dapat dikatakan bahwa perubahan-perubahan harga akan mengikuti kaedah random walk manakala pengujian hanya dilakukan terhadap perubahan harga secara historis. Random Walk adalah konsep statistik yang memprediksi bahwa keluaran (output) berikutnya (akan datang) dalam suatu urutan tidak tergantung pada keluaran (output) sebelumnya (Gumanti & Utami 2002).

Fama (1991) menyebut Semi-strong market efficiency sebagai studi peristiwa (event studies), harga mencerminkan semua informasi publik yang relevan. Selain cerminan harga saham historis, harga yang tercipta juga terjadi karena informasi yang ada di pasar, termasuk di dalamnya adalah laporan keuangan dan informasu tambahan sebagaimana diwajibkan oleh peraturan akuntansi. Informasi yang tersedia di publik juga dapat berupa peraturan keuangan lain seperti pajak bangunan atau suku bunga dan atau beta saham termasuk rating perusahaan (Gumanti & Utami 2002).

Merujuk pada konsep semi-strong market efficiency, investor tidak akan mampu memperoleh abnormal return dengan menggunakan strategi yang dibangun berdasarkan informasi yang tersedia di publik. Dengan kata lain, analisis terhadap laporan keuangan tidak memberikan manfaat apa-apa. Ide dari pandangan ini adalah bahwa sekali informasi tersebut menjadi informasi publik (umum), artinya tersebar di pasar, maka semua investor akan bereaksi dengan cepat dan mendorong harga naik untuk mencerminkan semua informasi publik yang ada. Harga pada tingkat beli atau jual saham sudah lebih dahulu mencerminkan informasi tersebut karena pasar akan dengan segera beraksi (Gumanti & Utami 2002).

Berlawanan dengan pendukung hipotesis pasar efisien bentuk lemah, pada pasar efisien bentuk semi-kuat ada banyak investor yang berfikir bahwa mereka dapat memperoleh keuntungan dengan melakukan pengamatan secara seksama terhadap informasi publik yang tersedia di pasar, khususnya informasi akuntansi. Investor yang melakukan analisis dengan menggunakan data atau informasi akuntansi (dari laporan keuangan) dan dari sumber lain untuk mengidentifikasi saham yang salah harga (mispriced) disebut investor tersebut melakukan analisis fundamental (Fundamental Analysis) (Gumanti & Utami 2002).

2.3 Strong Market Efficiency

Strong market efficiency menyatakan bahwa harga yang terjadi mencerminkan semua informasi yang ada, baik informasi publik maupun informasi pribadi (private information) yang hanya diketahui oleh beberapa pihak saja, misalnya manajemen perusahaan, dewan direksi dan kreditor (Gumanti & Utami 2002).

Dalam strong market efficiency diyakini bahwa meskipun investor mengetahui private information atau bahkan melibatkan insider trading, investor tetap tidak akan mendapatkan (abnormal return). Sebaliknya, apabila investor masih mendapatkan abnormal return maka dikatakan pasar belum berbentuk strong market efficiency (Guerrien & Gun 2011).

Beberapa bukti empiris mendukung adanya pasar efisien, khususnya di Amerika Serikat, tetapi bukti-bukti yang tidak mendukung juga banyak. Sehingga, efisientidaknya pasar modal, atau tepatnya masuk dalam kelompok bentuk efisien mana sebuah pasar modal, tergantung dari ada tidaknya bukti tentang abnormal return yang dapat diperoleh oleh investor. Dalam perkembangannya, para peneliti sepertinya sepakat bahwa pengujian terhadap bentuk strong market efficiency dikaitkan dengan keberhasilan dalam penggunaan akses monopolistik terhadap informasi oleh pelaku pasar tertentu. Bentuk efisiensi ini merupakan bentuk efisiensi paling tinggi dan secara empiris paling sulit untuk diuji (Gumanti & Utami 2002).

3. Pengujian Pasar Efisien

Menurut Dyckman dan Morse (1986) pengujian pasar efisien dapat dikelompokkan menjadi dua, yaitu pengujian berbasis informasi non akuntansi dan pengujian berbasis

informasi akuntansi. Pengujian berbasis non akuntansi didasarkan pada ketiga bentuk pasar efisien menurut Fama dan beberapa variasi yang masih beraitan dengan aspek non akuntansi. Sedangkan pengujian berbasis informasi akuntansi tidak mengikuti bentuk pasar efisien (Gumanti & Utami 2002).

Gumanti dan Utami (2002) dalam jurnalnya merangkum hasil pengujian pasar efisien yang pernah ada yang dikutip dari Morse dan Dale (1986). Pengujian tersebut adalah hasil uji atas informasi akuntansi dan non akuntansi yang akan disajikan dalam Tabel 1 berikut. Tabel ini dimaksudkan untuk menguji keberadaan pasar efisien yang sudah dilakukan dengan berbagai macam pendekatan. Beberapa hal yang perlu diperhatikan Morse dan Dale (1986) dalam tulisannya sepertinya sepakat bahwa pasar modal di Amerika Serikat setidaknya sampai denggan periode tahun 1980-an masih tergolong ke dalam pasar efisien bentuk lemah atau weak market efficiency. Salah satu bukti yang mendukung hipoteisi tersebut adalah sari beberapa penelitian yang mencoba menggunakan berbagai macam strategi perdagangan, seperti pendekatan hubungan return serial, filter rules atau cycle return, tidak ada yang mampu menghasilkan abnormal return (Gumnati & Utami 2002).

Pada pengujian bentuk efisiensi semi-kuat, ada kecenderungan bahwa hasil yang diperoleh kurang meyakinkan dan kadang-kadang tidak jelas. Misalnya, nampaknya abnormal return jangka panjang dapat diperoleh setelah informasi tentang suatu peristiwa menjadi tersedia di pasar dan abnormal return juga terkait dengan sifat pasar dan sifat atau karakteristik khusus perusahaan. Namun demikian, Morse dan Dale (1986) menyatakan bahwa apakah abnormal return yang diperoleh merupakan fungsi dari kesalahan dalam model harga atau oleh sebab lain masih belum jelas (Gumnati & Utami 2002).

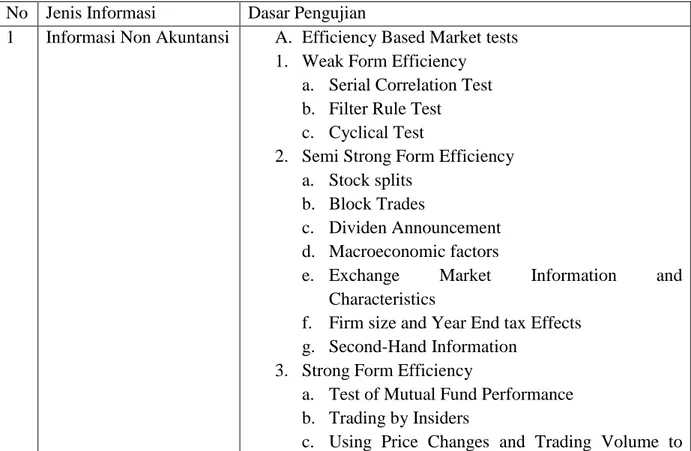

Tabel 1 Ringkasan Pengujian Pasar Efisien berdasarkan pada Jenis Informasi No Jenis Informasi Dasar Pengujian

1 Informasi Non Akuntansi A. Efficiency Based Market tests 1. Weak Form Efficiency

a. Serial Correlation Test b. Filter Rule Test

c. Cyclical Test

2. Semi Strong Form Efficiency a. Stock splits

b. Block Trades

c. Dividen Announcement d. Macroeconomic factors

e. Exchange Market Information and Characteristics

f. Firm size and Year End tax Effects g. Second-Hand Information

3. Strong Form Efficiency

a. Test of Mutual Fund Performance b. Trading by Insiders

Make Interference About the Use of Private Information

B. Test of Price Variance and Overreaction to Information

C. Arbitrage Opportunities D. Takeovers and Mergers

E. Using Experimental Market to test for Market Efficiency

2 Informasi Akuntansi A. Tests of returns Following Accounting Announcements

1. Use of the Earning Number

2. Use of Other Information in the Accounting Report

B. Trading Strategies based in P/E Ratio C. Changes Accounting Policies

1. Mandatory Accounting Changes for Increased Disclosure

2. Mandatory Changes Constraining Accounting Principle Choice

3. Discretionary accounting Changes (Sumber: Morse dan Dale 1986 dalam Gumanti dan Utami 2002)

Beberapa hasil penelitian terdahulu yang menguji bentuk pasar weak, semi strong dan strong market efficiency menunjukkan tidak ada konsistensi. Dalam jurnalnya Gumanti dan Utami (2002) juga menyajikan rangkuman hasil penelitian empiris atas pengujian Efficiency Market Hypothesis yang merujuk pada Levy (1996). Adapun rangkuman hail uji empiris tersebut disajikan dalam tabel berikut.

Tabel 2 Rangkuman Hasil Peneilitian Empiris Pengujian Pasar Efisien

Peneliti Tahun Sekuritas Hasil Komentar

Pengujian Weak Market Efficiency

Fama dan

Blume

1966 Saham US Ada Menguji strategi perdagangan teknikal dan menemukan tidak ada abnormal profit

Solnik 1973 Saham di 9 negara Ada Menggunakan korelasi serial dan menemukan tidak ada strategi investasi yang menguntungkan

Merton 1980 Saham US Tidak Perubahan dalam varian

kadang-kadang dapat diprediksi dengan data masa lalu

French 1980 Saham US Tidak Menemukan efek akhir pekan (weekend effect)

Keim 1983 Saham US Tidak Menemukan January Effect

Gultekin dan Gultekin

1983 Pasar Internasional Tidak Menemukan bentuk musiman (seasonal patterns)

Jaffe dan Westerfileld

1980 Pasar Internasional Tidak Menemukan bentuk musiman (seasonal patterns)

Lehmann 1990 Saham US Tidak Menemukan adanya efek

balikan (refersal effect) Pengujian Semi Strong Market Efficiency

Roll 1984 Orange juice future Tidak/Ada Tidak efisien karena batasan pertukaran (exchange limit), bila ada batsan pasarnya efisien

Dodd 1981 Saham USA Ada Tidak ada abnormal profit

setelah adanya pengumuman penggabungan (merger)

Seyhun 1986 Saham USA Ada Orang dalam tidak dapat

memperoleh keuntungan dari informasi publik tentang perdagangan orang dalam

Fama dan

French

1992 Saham USA Tidak Investor memperoleh

keuntungan dari informasi tentang ukuran perusahaan dari rasio buku terhadap pasar (book to market ratio)

Pengujian Strong Market Efficiency

Jaffe 1974 Insider Tidak Insider dapat memperoleh

keuntungan

Henriksson 1984 Mutual Funds Ada Sebelum dikurangi biaya fee, tetapi setelah biaya lain, mutual funds memperoleh keuntungan sekitar rata-rata

Seyhun 1986 Insiders Tidak Insider dapat memperoleh

keuntungan

Ippolito 1989 Mutual Funds Tidak Sebelum dikurangi biaya fee, tetapi setelah biaya lain, mutual funds memperoleh keuntungan sedikit di atas rata-rata

Liu, Smith dan Sye

1990 Saham US Tidak Harga berubah dengan

penerbitan (pengungkapan berita) pada kolom

(Sumber: Levy 1996 dalam Gumanti dan Utami 2002) Keterangan:

Tidak : Pengujian yang dilakukan tidak menemukan adanya abnormal return Ada : Pengujian yang dilakukan menemukan adanya abnormal return

Dari Tabel 2 di atas dapat dilihat bahwa setelah dilakukan pengujian beberaa kali hasil menunjukkan bahwa masih terjadi inkonsistensi Dalam beberapa penelitian mendukung Efficiency Market Hypothesis namun pada beberapa penelitian lainnya menolak teori tersebut.

4. Anomali Pasar

Tantangan paling umum dalam Efficiency Market Hypothesis adalah anomali, pola yang teratur dalam pengembalian aset yang bisa diandalkan dan dijelaskan. Fakta bahwa pola yang teratur dan dapat diandalkan menunjukkan tingkat prediktabilitas dan bahwa investor bisa memperoleh keuntungan dengan adanya pola ini (Lo 1991).

Anomali di sini adalah salah satu bentuk dari fenomena yang ada di pasar. Pada anomali ditemukan hal-hal yang seharusnya tidak ada bilamana dianggap bahwa pasar efisien benar-benar ada. Artinya suatu peristiwa dapat dimanfaatkan untuk memperoleh abnormal return sehingga investor dimungkinkan untuk memperoleh abnormal return pada suatu peristiwa tertentu (Gumanti dan Utami 2002).

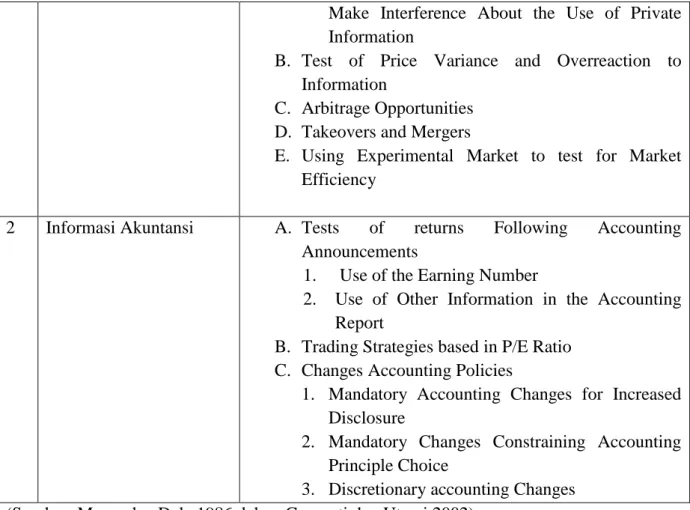

Sebagai salah satu contoh adalah anomali yang dikemukakan oleh Keim (1983), Roll (1983) dan Rozeff dan Kinney (1976) yaitu harga saham cenderung mengalami kenaikan pada minggu minggu pertama bulan January yang biasanya berdampak pada small caps daripada mid atau large caps. Ini disebut sebagai January Effect (Lo 1991). Dalam teori keuangan, dikenal sedikitnya empat macam anomali pasar. Keempat anomali tersebut adalah anomali perusahaan (firm anomalies), anomali musiman (seasonal anomalies), anomali peristiwa atau kejadian (event anomalies) dan anomali akuntansi (accounting anomalies) (Gumanti dan Utami 2002). Merujuk pada jurnal Gumanti dan Utami (2002), Tabel berikut merangkum berbagai macam anomali yang telah ditemukan di pasar sekuritas.

Tabel 3 Ringkasan Anomali Pasar

No. Kelompok Jenis Khusus Keterangan

1 Anomali Peristiwa

1. Analyst

Recommendation

Semakin banyak analis merekomendasikan untuk membeli suatu saham semakin tinggi peluang harga akan turun

2. Insider Trading Semakin banyak saham yang dibeli oleh insider, semakin tinggi kemungkinan harga akan naik 3. Listings Harga Sekuritas cenderung naik

setelah perusahaan mengumumkan akan melakukan pencatatan sahan di Bursa

4. Value Line Rating Changes

Harga sekuritas akan terus naik setelah value line menempatkan rating perusahaan pada urutan tinggi

2. Anomali Musiman

1. January Harga sekuritas cenderung naik di bulan Januari, khususnya di hari-hari pertama

2. Weekend Harga sekuritas cenderung naik di hari Jum’at dan hari Senin

3. Time of Day Harga sekuritas cenderung naik di 45 menit pertama dan 15 menit terakhir

4. End of Month Harga sekuritas cenderung naik di hari-hari tiap akhir bulan

5. Seasonal Saham perusahaan dengan penjualan musiman tinggi cenderung naik selama musim ramai

6. Holidays Ditemukan return positif pada hari terakhir sebelum liburan

3. Anomali

Perusahaan

1. Size Return pada perusahaan kecil cenderung lebih besar walaupun sudah disesuaikan dengan risiko 2. Close and mutual

funds

Return pada closes-end fund yang dijual dengan potongan cenderung lebih tinggi

3. Neglect Perusahaan yang tidak diikuti oleh banyak analis cenderung menghasilkan return lebih tinggi 4. Institutional

Holdings

Perusahaan yang tidak diikuti oleh banyak analis cenderung menghasilkan return lebih tinggi

4. Anomali

Akuntansi

1. P/E Saham P/E ratio rendah cenderung memiliki return yang lebih tinggi 2. Earning Suprise Saham dengan capaian earning

lebih tinggi dari yang diperkirakan cenderung mengalami peningkatan harga

3. Price/ Sales Jika rasionya rendah cenderung berkinerja lebih baik

4. Price/Book Jika rasionya rendah cenderung berkinerja lebih baik

berkinerja lebih baik

6. Earning Momentum Saham perusahaan yang tingkat pertumbuhan earning nya meningkat cenderung berkinerja lebih baik

PROSPEK TEORI

Teori prospek diajukan oleh Kahneman dan Tversky (1979). Teori prospek menyatakan bahwa individuindividu lebih berfokus pada prospek laba dan prospek rugi, bukan kekayaan total, dan reference point yang digunakan untuk menghitung laba dan rugi dapat berubah-ubah. Individu-individu lebih menyukai risiko ketika berada dalam domain rugi dan tidak menyukai risiko ketika berada dalam domain laba.

Teori prospek mempostulatkan bahwa fungsi nilai individu berbentuk S. Gambar 1 menggambarkan fungsi nilai tersebut. Bagian yang cembung dalam fungsi nilai berbentuk S menunjukkan hasil yang menguntungkan atau domain positif, tetapi bagian cekungnya menunjukkan hasil yang merugikan atau domain negatif. Bagian kurva fungsi nilai untuk rugi adalah lebih curam daripada bagian kurva jika laba. Kurva S tersebut menunjukkan bahwa individu membuat keputusan yang relatif lebih berisiko apabila berada dalam kondisi rugi dan membuat keputusan yang lebih berhati-hati apabila berada dalam kondisi laba.

Teori prospek berbeda dengan teori utilitas harapan. Elemen kunci teori prospek apabila dibandingkan dengan teori utilitas harapan adalah reference dependence. Dalam teori prospek, preferensi tidak disajikan dengan suatu fungsi utilitas yang kekal, tetapi tergantung pada situasi, ekspektasi, dan norma yang dimiliki seseorang. Teori prospek dikembangkan dari unsur intuisi psikologi dasar manusia. Teori prospek didasarkan pada tiga aksioma (Stracca, 2002) berikut ini.

1. Organisme menyesuaikan diri terhadap keadaan yang steady (adaptasi). Individu-individu menentukan laba atau rugi dalam kekayaannya berdasarkan suatu reference

point, bukannya nilainilai absolut seperti dalam teori utilitas harapan. Utilitas investor

diasumsikan merupakan suatu fungsi laba dan rugi relatif terhadap suatu benchmark, bukan suatu fungsi kekayaan absolut seperti dalam teori utilitas harapan.

2. Respon marjinal terhadap perubahan adalah diminishing. Jarak laba dan rugi dari

reference point menunjukkan kesensitifan yang menurun. Bentuk cembung pada

daerah laba dan bentuk cekung pada daerah rugi terjadi karena semakin jauh dari

reference point menunjukkan bahwa orang semakin kurang sensitif terhadap laba

maupun rugi. Fungsi utilitas standar adalah cembung pada sisi laba maupun rugi - orang diasumsikan selalu bersikap risk averse - sedangkan teori prospek mengasumsikan bahwa fungsi utilitas berbentuk cembung pada sisi laba dan berbentuk cekung pada sisi rugi.

3. Rasa sakit lebih urgen daripada rasa senang. Orang lebih sensitif terhadap rugi daripada laba— keengganan untuk rugi (loss aversion). Keengganan menderita rugi dapat mendorong perilaku bias yang lain yaitu endowment effect, status quo bias (Kahneman et al., 1991), dan sunk cost bias. Endowment effect terjadi ketika orang memberi nilai lebih tinggi pada barang yang ia miliki daripada jika barang tersebut menjadi milik orang lain atau orang enggan menyerahkan barang yang telah diperoleh karena penyerahan barang yang telah dimiliki adalah lebih menyakitkan daripada kesenangan yang dirasakan ketika memperoleh barang tersebut. Status quo bias adalah kecenderungan untuk lebih menyukai status quo daripada berubah, bahkan

ketika manfaat karena perubahan lebih tinggi daripada kosnya. Sunk cost bias terjadi ketika orang masih menggunakan uang yang telah dikeluarkan (sunk cost) dalam pembuatan keputusan kini atau orang tidak memahami bahwa uang yang sudah dikeluarkan seharusnya tidak relevan dalam pembuatan keputusan kini. Ketiga bias tersebut dapat diakibatkan oleh keengganan menderita rugi.

Aksioma pertama menyatakan bahwa orang tidak melihat pada kekayaan, tetapi lebih melihat pada perbandingan dengan suatu reference point, yang terhadapnya orang akan menyesuaikan. Oleh karena itu, perubahan-perubahan, bukannya tingkatan-tingkatan kekayaan, merupakan fokus dalam utilitas manusia. Hal ini merupakan perbedaan paling penting antara teori prospek dengan teori utilitas harapan. Secara spesifik, laba yang dibandingkan dengan reference point merupakan pembawa utilitas positif, sedangkan rugi yang dibandingkan dengan reference point adalah pembawa utilitas negatif.

Aksioma kedua menyatakan bahwa orang mengevaluasi penyimpangan dari reference

point dalam suatu arah dengan kesensitifan yang diminishing. Perubahan marjinal sebesar 1%

dari reference point adalah lebih penting daripada perubahan 30% dari reference point atau orang merasakan bahwa perubahan dari 0% menjadi 1% adalah lebih kuat daripada perubahan dari 30% menjadi 31%, jika reference point yang digunakan adalah nilai 0, tanpa

menghiraukan perubahan tersebut rugi atau laba.

Sebagai contoh, Gambar 1 menunjukkan bahwa dalam domain laba, perubahan laba dari laba 0 menjadi laba 20 memberikan utilitas sebesar 20 (dari 0 ke 20), tetapi perubahan laba dari laba 40 menjadi laba 60 memberikan hanya utilitas tambahan sebesar 4 (utilitas dari 30 ke 34), sedangkan dalam domain rugi, perubahan rugi dari rugi nol menjadi rugi 20 memberikan disutilitas sebesar –60 dari (disutilitas dari 0 ke –60) tetapi perubahan rugi dari rugi 40 menjadi rugi 60 memberikan disutilitas tambahan sebesar –20 (dari –100 ke –120). Dalam teori utilitas harapan tidak ada reference point, tetapi jika seseorang menggunakan status quo sebagai pseduo reference point, kecembungan fungsi utilitas mengimplikasikan kecenderungan yang berlawanan untuk rugi jika dibandingkan teori prospek, yaitu suatu rugi marjinal dari 30% ke 31% adalah lebih serius daripada suatu rugi marjinal dari 0% ke 1%, tidak seperti dalam teori prospek. Jadi, dalam teori utilitas harapan, utilitas harapan orang secara implisit adalah risk averse dalam domain rugi (berbentuk cembung), sedangkan dalam teori prospek umumnya orang bersikap risk seeking dalam domain rugi (berbentuk cekung). Hal ini merupakan perbedaan penting lain antara teori prospek dengan teori utilitas harapan.

Aksioma ketiga mempostulatkan bahwa rugi

mempunyai arti yang lebih urgen daripada laba dalam utilitas seseorang, yang biasanya disebut loss aversion. Banyak eksperimen menemukan bahwa suatu rugi adalah pembawa disutilitas sekitar dua kali lipat utilitas suatu laba pada ukuran yang sama. Sebagai contoh, disutilitas karena perubahan rugi dari rugi 0 ke rugi 20 sebesar –60 (disutilitas 0 ke –60) adalah lebih besar daripada utilitas karena perubahan laba dari laba 0 ke laba 20 sebesar 20 (utilitas 0 ke 20). Disutilitas perubahan rugi dari rugi 40 ke rugi 60 sebesar –20 (disutilitas – 100 ke –120) adalah lebih besar daripada utilitas perubahan laba dari laba 40 ke laba 60 sebesar 14 (dari utilitas 30 ke 34). Dalam pendekatan standar —teori uitilitas harapan, laba dan rugi tidak dapat didefinisi karena ketiadaan suatu reference value point untuk mengukur laba atau rugi.

PENELITIAN YANG MENGUJI TEORI PROSPEK DALAM BIDANG KEUANGAN Penelitian yang menguji teori prospek telah dilakukan dalam bidang keuangan. Ferris

et al. (1988) melakukan perbandingan secara empiris dua model perdagangan saham yaitu

efek disposisi dan hipotesis tax loss selling. Lakonishok dan Seymor (1989) menguji teori prospek dengan menggunakan pola perubahaan harga bulan-bulan sebelumnya untuk menjelaskan volume perdagangan dalam bulan current. Odean (1998) menguji efek disposisi dengan menganalisis 10.000 akun suatu discount brokeage house yang besar.

Ferris et al. (1988) membandingkan secara empiris dua model perdagangan saham yaitu efek disposisi dan hipotesis tax loss selling. Mereka mendefinisi efek disposisi sebagai pandangan yang menyatakan bahwa investor enggan untuk merealisasikan rugi tapi ingin segera merealisasikan laba. Hipotesis tax loss selling memprediksi bahwa pada akhir tahun volume perdagangan akan relatif tinggi karena investor akan cenderung merealisasikan rugi untuk saham rugi agar memperoleh penghematan pajak. Efek disposisi memprediksi bahwa volume perdagangan pada akhir tahun akan relatif rendah untuk saham rugi karena investor enggan untuk menjualnya. Ferris et al. (1988) menemukan bahwa efek disposisi tidak hanya determinan volume pada akhir tahun, tapi juga volume perdagangan saham rugi pada sepanjang tahun dan hipotesis tax loss selling tidak didukung oleh hasil analisis.

Lakonishok dan Seymor (1989) menggunakan pola perubahaan harga bulan-bulan sebelumnya untuk menjelaskan volume perdagangan dalam bulan current. Mereka meneliti dua motif dalam bertransaksi yaitu motif yang berhubungan dengan pajak dan motif yang tidak burhubungan dengan pajak. Apabila investor didorong oleh motif yang berhubungan dengan pajak akan cenderung segera merealisasikan rugi tapi menangguhkan laba sehingga terdapat suatu hubungan positif antara perubahan harga masa lalu dengan volume perdagangan. Sebaliknya, apabila investor didorong oleh motif yang tidak berhubungan dengan pajak akan cenderung segera merealisasikan laba dan menunda rugi sehingga terdapat hubungan positif antara perubahan harga masa lalu dengan volume. Motivasi yang tidak berhubungan dengan pajak mempunyai implikasi yang sama dengan aplikasi teori prospek yaitu bahwa harga mempunyai korelasi positif dengan volume perdagangan.

Lakonishok dan Seymor (1989) menemukan bahwa perubahan harga masa lalu mempengaruhi dorongan untuk bertransaksi untuk motif bukan pajak maupun pajak. Kebanyakan temuan menunjukkan bahwa saham winner lebih besar pengaruhnya terhadap volume perdagangan daripada saham loser. Kecenderungan saham winner untuk mempunyai volume abnormal yang lebih tinggi daripada saham loser terjadi untuk setiap bulan. Motif yang berhubungan dengan pajak juga mempengaruhi volume perdagangan yang ditunjukkan oleh variasi musiman dalam hubungan kuat antara perubahan harga dengan volume. Volume abnormal untuk saham loser adalah lebih tinggi daripada normal dalam bulan Desember dan volume abnormal saham winner lebih tinggi daripada normal dalam bulan Januari.

Odean (1998) menguji efek disposisi yang didefinisi sebagai kecenderungan investor untuk segera menjual investasi yang untung dan tetap memegang investasi yang rugi. Odean menganalisis 10.000 akun suatu discount brokeage house yang besar dan menemukan bahwa

investor menunjukkan preferensi yang kuat untuk merealisasikan laba daripada rugi. Perilaku investor tidak dimotivasi oleh keinginan untuk melakukan penyeimbangan kembali portofolio, atau menghindari kos perdagangan yang tinggi pada saham-saham yang berharga rendah.

FUNGSI UTILITY FUNGSI UTILITAS DAN KURVA INDIFERENS

Salah satu konsep penting dalam teori pilihan adalah apa yang disebut sebagai konsep fungsi utilitas. Fungsi utilitas bisa diartikan sebagai suatu fungsi matematis yang menunjukkan nilai dari semua alternatif pilihan yang ada. Semakin tinggi nilai suatu alternatif pilihan, semakin tinggi utilitas alternatif tersebut. Dalam konteks manajemen portofolio, fungsi utilitas menunjukkan preferensi seorang investor terhadap berbagai pilihan investasi dengan masing-masing risiko dan tingkat return yang diharapkan.

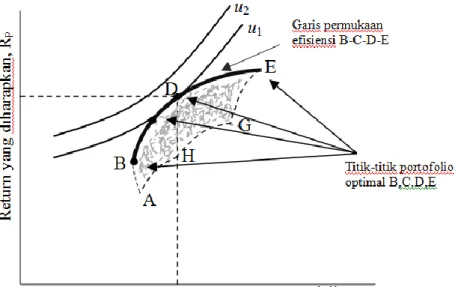

Fungsi utilitas bisa digambarkan dalam bentuk grafik sebagai kurva indiferen. Gambar 5.1 di bawah ini menunjukkan tiga kurva indiferen yang dilambangkan sebagai u1,

u2, dan u3. Garis horizontal menggambarkan risiko, sedangkan garis vertikal menggambarkan

suatu kumpulan portofolio dengan return yang diharapkan dan risikonya masing-masing. Setiap titik-titik yang terletak di sepanjang suatu kurva indiferen menggambarkan kombinasi return diharapkan dan risiko yang akan memberikan utilitas yang sama bagi investor. Misalnya pada kurva indiferen u1, terdapat dua titik u1a dan u1b yang masing-masing

menunjukkan kombinasi return diharapkan dan risiko tertentu. Titik u1a mempunyai return

diharapkan dan risiko yang lebih kecil daripada titik u1b. Seorang investor akan mempunyai

preferensi yang sama terhadap setiap titik dalam suatu kurva indiferen, karena titik-titik dalam kurva indifiren tersebut menunjukkan seberapa besar tingkat risk averse seorang investor. Kemiringan (slope) positif kurva indiferen menggambarkan bahwa investor selalu menginginkan return yang lebih besar sebagai kompensasi atas risiko yang lebih tinggi yang harus ditanggungnya.

Gambar 5.1 Kurva Indiferen

Dalam Gambar 5.1 di atas terlihat bahwa semakin jauh suatu kurva indiferens dari sumbu horizontal, semakin tinggi utilitasnya bagi seorang investor. Semakin tinggi utilitas suatu kurva indiferens, berarti semakin tinggi tingkat return yang diharapkan pada setiap tingkat risiko. Dalam gambar di atas terlihat bahwa kurva indiferen u3 mempunyai utilitas

yang paling tinggi dibanding dua kurva lainnya. Pengertian Teori Nilai Guna ( utility )

Teori nilai guna atau utility yaitu teori ekonomi yang mempelajari kepuasan atau kenikmatan yang diperoleh seorang konsumen dari mengkonsumsikan barang-barang. Kalau kepuasan itu semakin tinggi maka semakin tinggi nilai guna atau utility-nya. Sebaliknya semakin rendah kepuasan dari suatu barang maka utilitynya semakin rendah pula.

Nilai guna dibedakan diantara dua pengertian: Marginal utility (kepuasan marginal). Yaitu pertambahan/pengurangan kepuasan sebagai akibat adanya pertambahan/pengurangan penggunaan satu unit barang tertentu. Total utility (total utility). Yaitu keseluruhan kepuasan yang diperoleh dari mengkonsumsi sejumlah barang-barang tertentu. Sementara M Abraham Garcia-Torres dalam " Consumer Behaviour Theory : Utility Maximization and the seek of Novelty " membagi nilai guna menjadi dua. Berdasarkan dua tindakan ekonomi yang dilakukan konsumen, Dua tindakan ini saling berhubungan :

1. " Nilai Guna Keputusan ( Decision Utility )" yang berhubungan dengan Tindakan pembelian ( action of Purchasing ) ". Dalam tindakan pembelian konsumen membeli beberapa barang pada waktu yang bersamaan. dan sebelum melakukan pembelian konsumen harus memutuskan barang yang mana yang akan dia beli.

2. " Nilai Guna Pengalaman (Experienced Utility ) " Yang berhubungan Dengan Tindakan Konsumsi ( action of Consumption ) dengan kapasitas pemenuhan kepuasan dari barang tersebut.

Marginal utility ( kepuasan marginal)

Yaitu penambahan/ pengurangan kepuasan sebagai akibat adanya pertambahan/pengurangan penggunaan satu unit barang tertentu.

Hukum marginal utility yang semakin menurun / Law of Diminishing Marginal Utility : “ apabila tambahan nilai guna yang akan diperoleh dari seseorang dari mengkonsumsi suatu barang akan menjadi semakin sedikit apabila orang tersebut terus menerus menambah konsumsinya dan pada akhirnya tambahan nilai guna tersebut akan menjadi negative”

Konsep nilai guna (utility) bisa menjelaskan kelemahan berupa paradok antara kegunaan suatu barang dengan harganya. Seperti tentang durian, dimana sampai titik tertentu Anda tidak mau lagi memakannya, bahkan jika buah durian itu diberikan secara gratis. Hal ini menunjukkan bahwa tambahan kepuasan yang diberikan dari tiap tambahan unit barang yang dikonsumsi semakin berkurang. Inilah yang disebut Law of Diminishing Marginal Utility.

Surplus konsumen terjadi jika harga yang dibayarkan oleh konsumen terhadap suatu barang lebih tinggi dari harga pasarnya. Surplus konsumen akan terus naik jika konsumen terus membeli produk sampai unit tertentu dan menghentikannya, karena jika diteruskan konsumen tidak akan mendapatkan surplus lagi.

Pemaksimuman nilai guna

Setiap orang berusaha memperoleh dan untuk memaksimumkan kepuasan dari barang yang dikonsumsinya. Jika hanya terdapat 1 jenis barang pemaksimuman nilai guna tidaklah rumit dalam pengukurannya. Tetapi pemaksimuman nilai guna akan rumit apabila lebih dari 1 jenis barng. Kerumitan tersebut diakibatkan oleh adanya perbedaan harga masing-masing barang. Oleh karena itu syarat pemaksimuman nilai guna tidak lain adalah setiap rupiah yang dikeluarkan untuk membeli unit tambahan dari berbagai jenis barang,harus memberikan nilai guna yang sama besarnya.

Efek Penggantian

Perubahan harga suatu barang akan mengubah nilai marjinal utility/rupiah dari barang yang mengalami perubahan harga tersebut apabila harga suatu barang makin naik maka nilai marginal rupiah akan semakin rendah dan sebaliknya apabila suatu barang mengalami penurunan harga maka nilai marginal utility/rupiah akan semakin tinggi.

Beberapa alasan yang menyebabkan suatu barang harganya menjadi mahal adalah kelangkaan dan biaya produksi. Air jauh lebih mudah didapat dari barang lain, intan misalnya. Sehingga wajar jika intan lebih mahal daripada air karena intan jauh lebih langka. Demikian juga dengan biaya produksi untuk mendapatkan air jauh lebih murah daripada biaya produksi intan.

Efek pendapatan

Efek pendapatan terjadi dari berubahnya harga suatu barang (naik atau turun). Jika harga barang X naik, maka tambahan kepuasan dari mengkonsumsi satu unit barang tersebut menjadi turun per harga barangnya. Hal ini menyebabkan turunnya permintaan akan barang X. Sebaliknya jika harga barang Y turun, maka tambahan kepuasan dari mengkonsumsi satu unit barang tersebut menjadi naik per harganya, sehingga permintaan akan barang Y naik.

Jika pendapatan tidak berubah (tetap) sedangkan harga barang mengalami kenaikan maka pendapatan rillnya mengalami penurunan.

Keseimbangan konsumen

Seorang konsumen dikatakan dalam kondisi seimbang jika telah mengalokasikan dananya yang terbatas diantara berbagai macam barang dan jasa sedemikian rupa sehingga realokasi dana tidak akan menaikan total utility yang diperolehnya dari konsumsi barang tersebut. Berarti dalam konsdisi ini konsumen telah membelanjakan semua dananya dan kepuasan yang diperoleh adalah maksimum.

Jadi bisa dikatakan bahwa pada saat konsumen mencapai keseimbangan semua dana telah dibelanjakan dan memberikan suatu tingkat kepuasan maksimum, sehingga kepuasan yang didapat dari tiap rupiah terakhir yang dibelanjakan pada berbagai komoditi adalah sama karena berlakunya hokum Law of Diminishing Marginal Utility.

TUGAS KEUANGAN KEPERILAKUAN

Oleh :

Nama : Wulan Widarni

NPM : C1B014069