10 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori

2.1.1 Teori Sinyal (Signaling Theory)

Teori Sinyal (Signaling Theory) digunakan untuk menjelaskan perilaku ketika dua kepentingan (individu atau organisasi) yang memiliki informasi yang berbeda (Connelly et al., 2011). Yeye dan Tri (2011) menjelaskan teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal melalui pengungkapan informasi akuntansi seperti laporan keuangan serta informasi lain kepada pengguna laporan keuangan. Dorongan perusahaan untuk memberikan informasi adalah untuk mengurangi asimetri informasi antara pihak perusahaan dan pihak luar (investor dan kreditor) karena pihak perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang dibandingkan pihak luar (Febrian, 2010). Selvy dan Meythi (2012) juga menjelaskan pelaporan arus kas merupakan salah satu usaha untuk meminimalkan asimetri informasi, sehingga laporan arus kas dapat dijadikan informasi alternatif dalam menilai kinerja perusahaan, pada saat laba mempunyai peluang besar untuk tersentuh praktik manipulasi.

Jadi dapat dikatakan teori sinyal menunjukkan informasi dalam suatu pengumuman dapat menjadi sinyal dari manajemen yang akan direaksi investor dan pihak potensial lainnya dalam mengambil keputusan ekonomi, dan jika

11

melihat pentingnya informasi laporan arus kas bagi investor, maka pengungkapan laporan arus kas merupakan sinyal positif dan diharapkan direaksi oleh pasar. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return (Jogiyanto, 2009:537).

2.1.2 Pasar Modal

Undang – undang pasar modal No. 8 tahun 1995 pasal 1 ayat 13 menyatakan pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkan, serta lembaga dan profesi yang berkaitan dengan efek. Secara formal pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta (Suad, 2009:3).

Pasar modal (capital market) menurut Bambang (2011:219) adalah suatu pengertian abstrak yang mempertemukan dua kelompok yang saling berhadapan namun berbeda kepentingan dan saling mengisi, yaitu calon pemodal (investor) di satu pihak dan emiten yang membutuhkan dana jangka menengah atau jangka panjang di lain pihak, atau dalam pengertian abstrak adalah tempat bertemunya penawaran dan permintaan dana jangka menengah dan jangka panjang. Meningkatkan efisiensi pasar modal telah menjadi sarana yang diakui dalam memenuhi tujuan nasional seperti meningkatkan produktivitas dan daya saing serta mempromosikan tabungan dan investasi secara luas. Meningkatkan efisiensi

12

pasar modal bagi negara berkembang sangat penting karena memberikan kontribusi yang besar dalam pertumbuhan ekonomi (Augustine dan Nwanneka, 2012).

2.1.3 Fungsi Pasar Modal

Menurut Bambang (2011:219) fungsi pasar modal adalah mengalokasikan secara efisien arus dana dari unit ekonomi yang mempunyai surplus tabungan (saving surplus unit) kepada unit ekonomi yang mempunyai defisit tabungan (saving devicit unit). Dengan demikian, terbentuknya pasar modal ini menjadikan seluruh perdagangan saham dapat dilaksanakan secara teratur dan lebih efisien. Para investor merasa lebih terjamin karena mereka memiliki tempat yang pasti jika mereka ingin menjual sekuritasnya.

2.1.4 Faktor – Faktor yang Memengaruhi Keberhasilan Pasar Modal

Menurut Suad (2009:8) terdapat 5 faktor yang memengaruhi keberhasilan pasar modal yakni:

1) Supply sekuritas

Faktor ini berarti harus banyak perusahaan yang bersedia menerbitkan sekuritas di pasar modal.

2) Demand akan sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki jumlah dana yang cukup besar untuk dipergunakan membeli sekuritas – sekuritas yang ditawarkan.

13 3) Kondisi politik dan ekonomi

Kondisi politik yang stabil akan membantu pertumbuhan ekonomi yang pada akhirnya mempengaruhi supply dan demand akan sekuritas.

4) Masalah hukum dan peraturan

Peraturan yang melindungi pemodal dari informasi yang tidak benar dan menyesatkan menjadi mutlak diperlukan.

5) Keberadaan lembaga pengawas

Keberadaan lembaga yang mengatur dan mengawasi kegiatan pasar modal dan berbagai lembaga yang memungkinkan dilakukan transaksi secara efisien.

2.1.5 Return Saham

Dalam teori sinyal menurut Puput (2011) dalam Ajeng (2013), menyatakan bahwa terdapat kandungan informasi pada pengungkapan suatu informasi yang dapat menjadi sinyal bagi investor dan pihak potensi lainnya dalam mengambil keputusan ekonomi, suatu pengungkapan dikatakan mengandung informasi apabila dapat memicu reaksi pasar. Jika suatu pengumuman mengandung informasi, maka diharapkan pasar akan bereaksi pada pengumuman tersebut diterima oleh pasar, reaksi pasar ditunjukan dengan adanya perubahan harga dari sekuritas bersangkutan serta dapat diukur dengan menggunakan return sebagai nilai perubahan harga (Jogiyanto, 2009:537). Return saham menurut Mohamad (2006:291) adalah pendapatan yang dinyatakan dalam persentase dari modal awal investasi. Jogiyanto (2009:200) menjelaskan return saham terdiri dari capital

14

gaindan deviden yield. Capital gain merupakan selisih antara harga jual dan harga beli saham per lembar dibagi dengan harga beli, dan deviden yield adalah deviden per lembar dibagi dengan harga beli saham per lembar. Jika harga investasi sekarang lebih tinggi dari harga investasi periode lalu, ini berarti terjadi keuntungan modal (capital gain), sebaliknya terjadi kerugian modal (capital loss).

2.1.6 Jenis Return Saham

Menurut Jogiyanto (2009:199) return dapat berupa return realisasian dan return ekspektasian. Return realisasian (realized return) merupakan return yang sudah terjadi dan dihitung menggunakan data historis. Return ekspektasian (expected return) adalah return yang diharapkan akan diperoleh oleh investor di masa yang akan datang. Berbeda dengan return realisasian, return ekspektasian sifatnya belum terjadi.

2.1.7 Laporan Arus Kas

Laporan arus kas (cash flow statement) adalah laporan keuangan yang memperlihatkan pengaruh dari aktivitas – aktivitas operasi, pendanaan, dan investasi perusahaan terhadap arus kas selama periode akuntansi tertentu dalam suatu cara yang merekonsiliasi saldo awal dan aliran kas (Henry, 2000:488). Hendrawan (2009) menyebutkan arus kas adalah arus masuk dan arus keluar kas atau setara kas. Kas terdiri atas saldo kas dan rekening giro, sedangkan setara kas adalah investasi yang sifatnya sangat likuid, berjangka pendek dan yang dengan

15

cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan.

Lebih lanjut Kieso et al. (2008:212) menyatakan pelaporan sumber, tujuan pemakaian, dan kenaikan atau penurunan bersih kas dalam laporan arus kas dapat membantu investor, kreditor, dan pihak – pihak lain mengetahui apa yang terjadi terhadap sumber daya perusahaan yang paling likuid.

2.1.8 Tujuan Laporan Arus Kas

Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 2 menyatakan bahwa tujuan dari laporan arus kas adalah untuk memberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi, maupun pendanaan selama satu periode akuntansi. PSAK No 2 menjelaskan laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang, informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flow) dari berbagai perusahaan.

Henry (2000:488) menyebutkan tujuan utama laporan arus kas adalah menyediakan informasi tentang penerimaan – penerimaan kas (cash receipts) dan

16

pembayaran – pembayaran kas (cash payments) dari suatu entitas selama suatu periode tertentu. Tujuan berikutnya adalah memaparkan informasi tentang kegiatan – kegiatan operasi, investasi, dan pendanaan dari suatu entitas selama periode tertentu.

2.1.9 Klasifikasi Laporan Arus Kas

Kieso et al. (2008:213) mengklasifikasikan penerimaan kas dan pembayaran kas dalam laporan arus kas menjadi tiga bentuk aktivitas berbeda, klasifikasi ini didefinisikan sebagai berikut:

1) Aktivitas Operasi (operating activities)

Meliputi kas dari transaksi yang digunakan untuk menentukan laba bersih.

2) Aktivitas Investasi (investing activities)

Meliputi pemberian dan penagihan pinjaman serta perolehan dan pelepasan investasi (baik utang maupun ekuitas) serta properti, pabrik, dan peralatan.

3) Aktivitas Pendanaan (financing activities)

Melibatkan pos – pos kewajiban dan ekuitas pemilik. Aktivitas ini meliputi perolehan sumber daya dari pemilik dan komposisinya kepada mereka dengan pengembalian atas dan dari investasinya, serta peminjaman yang bersumber dari kreditor serta pelunasannya.

17 2.1.10 Current Ratio

Current ratio merupakan perbandingan antara aktiva lancar dengan hutang lancar. Current ratio menggambarkan kemampuan perusahaan untuk memenuhi kewajiban – kewajiban jangka pendeknya yang segera jatuh tempo. Sondakh dan Robert (2012) menyatakan current ratio yang terlalu tinggi menyebabkan kemampuan perusahaan memperoleh laba menjadi berkurang. Hal ini dikarenakan sebagian modal kerja tidak berputar atau mengalami pengangguran modal. Ariadi (2009) menyebutkan current ratio yang terlalu tinggi dapat disebabkan adanya piutang yang tidak tertagih dan persediaan yang belum terjual, yang tentunya tidak dapat digunakan secara cepat untuk membayar hutang. Investor lebih menyukai untuk membeli saham – saham perusahaan dengan nilai aktiva lancar yang tinggi dibandingkan perusahaan yang mempunyai nilai aktiva lancar yang rendah (Ang, 1997 dalam Ariadi, 2009), hal ini dapat diartikan para investor lebih menyukai perusahaan dengan likuiditas yang tinggi dibandingkan perusahaan yang likuiditasnya rendah. Pendapat yang sama dinyatakan oleh Ajeng (2013) yang menyebutkan para investor menyukai perusahaan yang dapat memenuhi kewajiban – kewajibannya karena perusahaan yang memiliki current ratio tinggi akan beroperasi secara maksimal tanpa terganggu oleh hutang dan dapat memperoleh keuntungan yang maksimal. Current ratio merupakan rasio likuiditas yang paling sering dipakai dalam berbagai penelitian dan menunjukkan likuiditas perusahaan dalam hubungannya dengan pihak ketiga. Cathlin dan Mulyani (2012) lebih lanjut menyatakan semakin tinggi nilai current ratio akan meyakinkan para investor bahwa arus kas dari aktivitas operasi yang dimiliki oleh perusahaan

18

memiliki kinerja yang cukup baik sehingga pertimbangan investor untuk melakukan investasi akan semakin besar dimana akan meningkatkan harga saham. Hal ini dapat diartikan dengan adanya current ratio akan dapat memperkuat pengaruh arus kas dari aktivitas operasi terhadap return saham, karena current ratio merupakan analisis likuiditas yang membandingkan aktiva lancar dengan hutang lancar dimana arus kas operasi merupakan bagian dari aktiva lancar tersebut.

2.1.11 Hasil Penelitian Sebelumnya

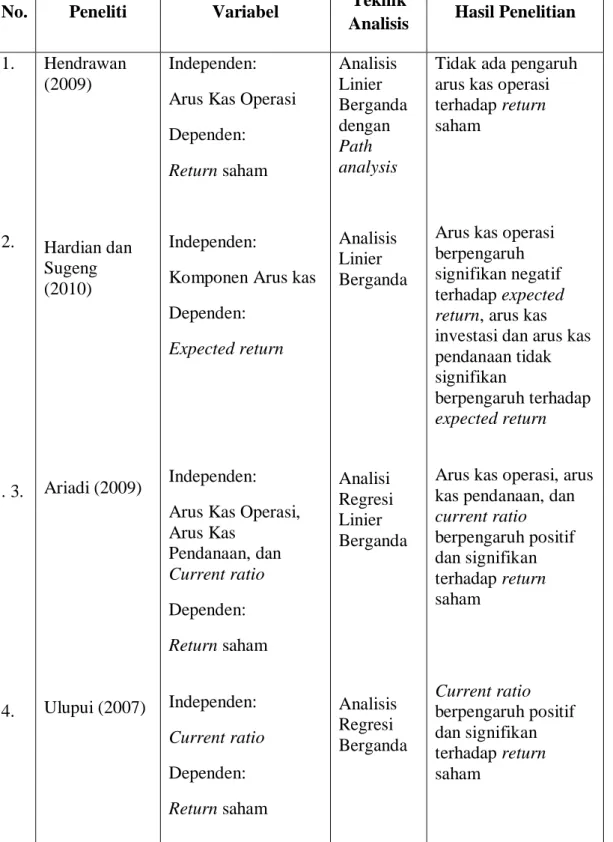

Penelitian mengenai pengaruh komponen laporan arus kas terhadap return saham pada perusahaan manufaktur yang go public di BEI telah dilakukan oleh Hendrawan (2009). Dalam penelitiannya, Hendrawan (2009) memakai return saham sebagai variabel dependen dan arus kas dari aktivitas operasi sebagai variabel independen dengan earning per share sebagai variabel mediasi. Hasil yang di dapat dalam penelitian Hendrawan (2009) adalah tidak ada pengaruh arus kas operasi terhadap return saham. Teknik analisis yang digunakan adalah teknik analisis linier berganda dengan path analysis. Perbedaan pada penelitian sebelumnya adalah pada penelitian ini tidak menggunakan path analysis. Pengujian path analysis merupakan analisis pengembangan dari analisis liniear berganda yang digunakan untuk menguji variabel mediasi, peneliti tidak menggunakan path analysis dikarenakan pada penelitian ini tidak menggunakan earning per share sebagai variabel mediasi melainkan current ratio sebagai variabel moderasi.

19

Hardian dan Sugeng (2010) juga meneliti pengaruh komponen arus kas terhadap return saham. Variabel independen yang digunakan Hardian dan Sugeng (2010) dalam penelitiannya adalah total arus kas, komponen arus kas dan laba akuntansi. Sementara itu variabel dependen yang dipakai adalah expected return. Hasil penelitian ini adalah secara parsial arus kas investasi berpengaruh positif namun tidak signifikan terhadap return saham, arus kas pendanaan berpengaruh negatif namun tidak signifikan, dan arus kas operasi berpengaruh signifikan dan negatif terhadap return saham. Hardian dan Sugeng (2010) berpendapat pengaruh signifikan dan negatif antara arus kas operasi terhadap return saham merupakan suatu anomali pasar yaitu adanya fenomena yang menyimpang dari kondisi pasar yang efisien. Dalam penelitian ini peneliti tidak menggunakan expected return melainkan hanya return yang merupakan capital gain (loss) dari selisih harga investasi sekarang relatif dengan harga periode yang lalu.

Ariadi (2009) dalam penelitiannya menggunakan arus kas operasi, arus kas pendanaan, dan current ratio sebagai variabel independen, sementara variabel dependen yang digunakan adalah return saham sebagai nilai dari perubahan harga saham. Teknik analisis data yang digunakan yakni analisis regresi linier berganda. Dalam penelitiannya Ariadi (2009) mendapatkan hasil arus kas operasi, arus kas pendanaan, dan current ratio berpengaruh positif dan signifikan terhadap perubahan return saham. Hasil penelitian Ariadi (2009) sesuai dengan teori sinyal, dimana pasar akan mereaksi pengumuman arus kas operasi, arus kas pendanaan, dan current ratio sebagai suatu sinyal positif dan akan terefleksi dalam return saham.

20

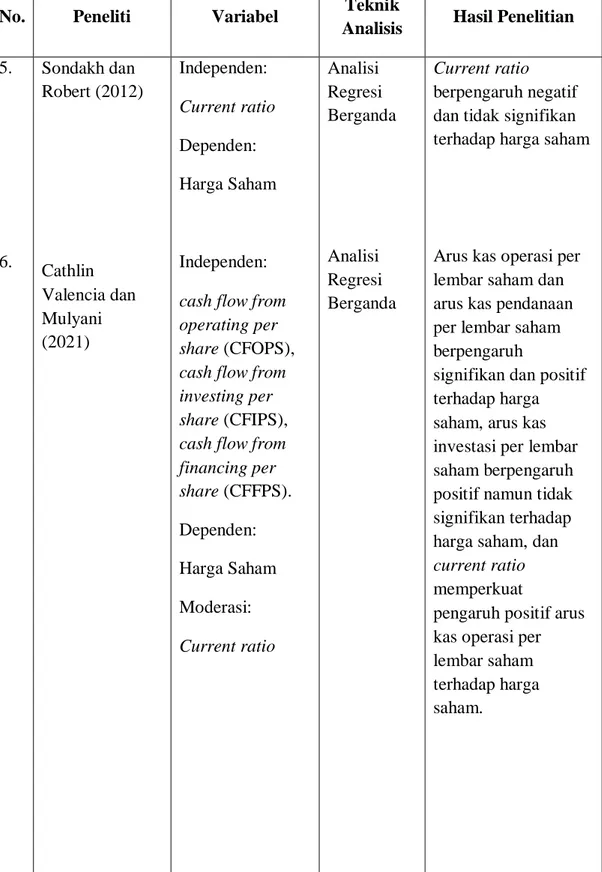

Dalam penelitian yang dilakukan Ulupui (2007), variabel independen yang digunakan yakni current ratio. Sementara variabel dependen yang digunakan yakni return saham satu periode kedepan. Teknik analisis yang digunakan yaitu analisis regresi berganda. Hasil dari penelitian yang dilakukan oleh Ulupui (2007) adalah current ratio berpengaruh positif dan signifikan terhadap return saham. Sementara dalam penelitian yang dilakukan oleh Sondakh dan Robert (2012) yang meneliti current ratio sebagai variabel independen serta harga saham sebagai variabel dependen dengan menggunakan teknik analisis regresi berganda, mendapatkan hasil current ratio berpengaruh negatif dan tidak signifikan terhadap harga saham.

Dalam penelitian yang dilakukan Cathlin dan Mulyani (2012) variabel dependen yang digunakan yakni harga saham. Variabel independen yang digunakan yakni arus kas operasi per lembar saham, arus kas investasi per lembar saham, dan arus kas pendanaan per lembar saham. Cathlin dan Mulyani (2012) juga menggunakan current ratio sebagai variabel moderasi. Teknik analisis data yang digunakan yakni analisis regresi berganda. Hasil dari penelitian ini adalah arus kas operasi per lembar saham berpengaruh signifikan dan positif terhadap harga saham, arus kas investasi per lembar saham memiliki hubungan yang positif namun tidak signifikan terhadap harga saham, arus kas pendanaan memiliki pengaruh positif dan signifikan terhadap harga saham, dan current ratio memperkuat pengaruh positif arus kas operasi per lembar saham terhadap harga saham.

21

Ringkasan hasil penelitian – penelitian sebelumnya dapat dilihat dalam Tabel 2.1.

Tabel 2.1 Ringkasan Penelitian Sebelumnya

No. Peneliti Variabel Teknik

Analisis Hasil Penelitian 1. 2. . 3. 4. Hendrawan (2009) Hardian dan Sugeng (2010) Ariadi (2009) Ulupui (2007) Independen: Arus Kas Operasi Dependen:

Return saham

Independen:

Komponen Arus kas Dependen:

Expected return

Independen: Arus Kas Operasi, Arus Kas Pendanaan, dan Current ratio Dependen: Return saham Independen: Current ratio Dependen: Return saham Analisis Linier Berganda dengan Path analysis Analisis Linier Berganda Analisi Regresi Linier Berganda Analisis Regresi Berganda

Tidak ada pengaruh arus kas operasi terhadap return saham

Arus kas operasi berpengaruh signifikan negatif terhadap expected return, arus kas investasi dan arus kas pendanaan tidak signifikan

berpengaruh terhadap expected return

Arus kas operasi, arus kas pendanaan, dan current ratio berpengaruh positif dan signifikan terhadap return saham Current ratio berpengaruh positif dan signifikan terhadap return saham

22

Tabel 2.1 Ringkasan Penelitian Sebelumnya (lanjutan)

No. Peneliti Variabel Teknik

Analisis Hasil Penelitian 5. 6. Sondakh dan Robert (2012) Cathlin Valencia dan Mulyani (2021) Independen: Current ratio Dependen: Harga Saham Independen: cash flow from operating per share (CFOPS), cash flow from investing per share (CFIPS), cash flow from financing per share (CFFPS). Dependen: Harga Saham Moderasi: Current ratio Analisi Regresi Berganda Analisi Regresi Berganda Current ratio berpengaruh negatif dan tidak signifikan terhadap harga saham

Arus kas operasi per lembar saham dan arus kas pendanaan per lembar saham berpengaruh

signifikan dan positif terhadap harga saham, arus kas investasi per lembar saham berpengaruh positif namun tidak signifikan terhadap harga saham, dan current ratio memperkuat

pengaruh positif arus kas operasi per lembar saham terhadap harga saham.

23 2.2 Hipotesis Penelitian

Laporan keuangan maupun rasio – rasio dari laporan keuangan merupakan suatu informasi yang diberikan manajemen tentang kinerja keuangan perusahaan kepada investor. Informasi dari setiap komponen arus kas menunjukkan bagaimana manajemen memanfaatkan aset perusahaan yang paling lancar yaitu kas. Selain menganalisis aliran kas perusahaan, para investor juga harus mempertimbangkan likuiditas perusahaan. Current ratio merupakan rasio likuiditas yang menunjukkan seberapa besar kemampuan aset lancar perusahaan dalam menjamin hutang jangka pendeknya. Menurut teori sinyal, jika pengumuman setiap komponen laporan arus kas dan current ratio mengandung informasi (information content) maka pasar akan menyerap informasi dan akan direaksi oleh pelaku pasar dalam bentuk return saham dari perubahan harga saham. Cathlin dan Mulyani (2012) dalam penelitiannya menyatakan semakin tinggi nilai current ratio akan meyakinkan investor bahwa arus kas dari aktivitas operasi yang dimiliki perusahaan memiliki kinerja yang cukup baik. Hal ini dapat diartikan dengan adanya current ratio dapat memperkuat pengaruh arus kas operasi terhadap return saham.

Hubungan antar variabel – variabel yang telah diuraikan diatas digambarkan dalam bentuk kerangka pemikiran guna mempermudah pemahaman terhadap permasalahan yang akan dianalisis sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

24

Berdasarkan kerangka pemikiran yang telah digambarkan diatas maka dapat dihasilkan Hipotesis yang dapat diajukan sebagai berikut:

2.2.1 Pengaruh Arus Kas Operasi Terhadap Return Saham

Arus kas dari aktivitas operasi meliputi aliran kas dari transaksi yang digunakan untuk menentukan laba bersih. Arus kas operasi suatu perusahaan menunjukkan kemampuan perusahaan menghasilkan keuntungan dari aktivitas operasinya. Arus kas dari aktivitas operasi merupakan sumber kas perusahaan yang utama untuk melunasi pinjaman, memelihara operasi perusahaan, dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar perusahaan. Berdasarkan teori sinyal (signaling theory), peningkatan arus kas operasi dapat menjadi sinyal positif mengenai kinerja perusahaan di masa yang akan datang kepada para investor. Suatu sinyal positif akan diserap oleh pasar sebagai suatu informasi dan akan tercermin pada perubahan harga – harga saham

Arus Kas Operasi H

4

Return Saham

Arus Kas Investasi

H3 Arus Kas Pendanaan H1 H5 H2

25

yang akan berpengaruh pada tingkat return yang diterima oleh investor. Hal ini dapat diartikan dengan adanya pengumuman informasi arus kas operasi maka dapat meningkatkan return yang diterima oleh investor.

Penelitian yang dilakukan oleh Tjiptowati (2008) menemukan bahwa terdapat pengaruh yang signifikan antara arus kas operasi terhadap harga saham. Hasil yang sama didapatkan oleh Cathlin dan Mulyani (2012) dalam penelitiannya, yaitu arus kas operasi per lembar saham berpengaruh positif dan signifikan terhadap harga saham. Sementara pada penelitian yang dilakukan oleh Ariadi (2009) juga menemukan arus kas operasi berpengaruh positif terhadap return saham. Dengan demikian hipotesis pertama untuk penelitian ini adalah: H1: Arus Kas Operasi Berpengaruh terhadap Return Saham.

2.2.2 Pengaruh Arus Kas Investasi Terhadap Return Saham

Arus kas dari aktivitas investasi meliputi pemberian dan penagihan pinjaman serta perolehan dan pelepasan investasi (baik utang maupun ekuitas) serta properti pabrik dan peralatan (Kieso et al., 2008:213). Aktivitas investasi mencerminkan pengeluaran kas yang berhubungan dengan penambahan sumber daya yang bertujuan untuk menghasilkan arus kas masa depan. Semakin tinggi aktivitas investasi maka semakin tinggi sumber daya perusahaan untuk menghasilkan arus kas masa depan. Tjiptowati (2008) dalam penelitiannya menyebutkan dikarenakan likuiditas perusahaan yang tinggi sehingga perusahaan mampu melakukan investasi yang pada akhirnya dapat meningkatkan nilai perusahaan. Dalam teori sinyal (signaling theory), hal ini dapat merupakan sinyal

26

positif bagi para investor yang akan direaksi oleh pasar dan tercermin pada peningkatan harga saham yang akan mempengaruhi tingkat return yang diterima oleh investor.

Dalam penelitian Cathlin dan Mulyani (2012) memperoleh hasil arus kas investasi memiliki pengaruh yang signifikan dan positif terhadap harga saham. Sementara itu dalam penelitian Hardian dan Sugeng (2010) meneliti pengaruh arus kas investasi terhadap return saham dan memperoleh arus kas investasi berpengaruh positif namun tidak signifikan terhadap return saham. Ninna dan Suhairi (2006) yang juga meneliti pengaruh arus kas investasi terhadap return saham memperoleh hasil arus kas investasi berpengaruh negatif dan signifikan terhadap return saham.

Dengan demikian hipotesis kedua untuk penelitian ini adalah: H2: Arus Kas Investasi Berpengaruh terhadap Return Saham.

2.2.3 Pengaruh Arus Kas Pendanaan Terhadap Return Saham

Arus kas pendanaan (financing activities) melibatkan pos – pos kewajiban dan ekuitas pemilik. Arus kas dari aktivitas pendanaan meliputi perolehan sumber daya dari pemilik dan komposisi kepada investor dengan pengembaliannya (deviden) atas investasinya serta peminjaman uang dari kreditor serta pelunasannya. Arus kas pendanaan dapat menunjukkan kemampuan perusahaan dalam membayarkan deviden kepada investor dan membayar utang kepada kreditor. Semakin tinggi tingkat kemampuan perusahaan tersebut membayar deviden dan utang dapat menjadikan saham suatu perusahaan makin menarik bagi

27

investor. Hal ini dapat menjadi suatu sinyal positif bagi para investor, suatu sinyal positif akan diserap oleh pasar sebagai suatu informasi dan akan tercermin pada perubahan harga – harga saham yang akan berpengaruh pada tingkat return yang diterima oleh investor. Hal ini sesuai dengan pendapat Jogiyanto (2009:537) yaitu reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga.

Pada penelitian yang dilakukan oleh Tjiptowati (2008) dan Cathlin dan Mulyani (2012) mendapatkan hasil arus kas dari aktivitas pendanaan berpengaruh signifikan dan positif terhadap harga saham. Pada penelitian yang dilakukan oleh Ariadi (2009) juga mendapatkan arus kas pendanaan berpengaruh positif dan signifikan terhadap return saham. Sehingga hipotesis ketiga dalam penelitian ini adalah:

H3: Arus Kas Pendanaan Berpengaruh terhadap Return Saham.

2.2.4 Pengaruh Current Ratio Terhadap Return Saham

Current ratio merupakan perbandingan antara aktiva lancar dengan hutang lancar. Current ratio menggambarkan kemampuan perusahaan untuk memenuhi kewajiban – kewajiban jangka pendeknya yang segera jatuh tempo. Current ratio merupakan rasio likuiditas yang paling sering dipakai dalam berbagai penelitian dan menunjukkan likuiditas perusahaan dalam hubungannya dengan pihak ketiga. Sondakh dan Robert (2012) menyatakan current ratio yang terlalu tinggi menyebabkan kemampuan perusahaan memperoleh laba menjadi berkurang. Hal ini dikarenakan sebagian modal kerja tidak berputar atau mengalami

28

pengangguran modal. Ariadi (2009) menyebutkan current ratio yang terlalu tinggi dapat disebabkan adanya piutang yang tidak tertagih dan persediaan yang belum terjual, yang tentunya tidak dapat digunakan secara cepat untuk membayar hutang.

Banyak penelitian telah dilakukan tentang pengaruh current ratio terhadap harga saham maupun return saham yang merupakan nilai perubahan harga saham, antara lain penelitian yang dilakukan oleh Sondakh dan Robert (2012) yang meneliti pengaruh current ratio terhadap harga saham dan mendapatkan hasil current ratio berpengaruh negatif dan tidak signifikan terhadap harga saham. Hal ini berlawanan dengan hasil penelitian Ulupui (2007) dan Ariadi (2009) yang mendapatkan hasil current ratio berpengaruh positif dan signifikan terhadap return saham. Dengan demikian hipotesis keempat dalam penelitian ini adalah : H4: Current ratio Berpengaruh terhadap Return Saham.

2.2.5 Kemampuan Current Ratio Sebagai Pemoderasi Pengaruh Arus Kas Operasi Terhadap Return Saham

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya, perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar (Cathlin dan Mulyani, 2012). Arus kas dari aktivitas operasi merupakan nilai arus kas yang paling lancar,

29

karena bersumber dari kegiatan operasional perusahaan dimana arus kas masuk dan arus kas keluarnya paling lancar.

Cathlin dan Mulyani (2012) lebih lanjut menyatakan semakin tinggi nilai current ratio akan meyakinkan para investor bahwa arus kas dari aktivitas operasi yang dimiliki oleh perusahaan memiliki kinerja yang cukup baik sehingga pertimbangan investor untuk melakukan investasi akan semakin besar dimana akan meningkatkan harga saham. Hal ini dapat diartikan para investor lebih menyukai perusahaan dengan likuiditas yang tinggi dibandingkan perusahaan yang likuiditasnya rendah dan dengan adanya current ratio akan dapat memperkuat pengaruh arus kas dari aktivitas operasi terhadap return saham, karena current ratio merupakan analisis likuiditas yang membandingkan aktiva lancar dengan hutang lancar dimana aktiva perusahaan yang paling lancar adalah kas yang bersumber dari laporan arus kas operasi itu sendiri. Hal ini dibuktikan dalam penelitian Cathlin dan Mulyani (2012) yang meneliti current ratio sebagai pemoderasi relevansi arus kas operasi terhadap harga saham yang hasilnya current ratio memperkuat pengaruh positif arus kas operasi terhadap harga saham.

Sehingga hipotesis kelima dalam penelitian ini adalah :

H5: Current ratioMampu Memoderasi Pengaruh Arus Kas Operasi terhadap Return Saham.