Indonesian Accounting Research Journal Vol. 1, No. 2, February 2021, pp. 386 – 395 ©Jurusan Akuntansi Politeknik Negeri Bandung

Model Anggaran Perusahaan Berbasis Laporan Keuangan

Budget Model Based on Financial Statements

Arwan Gunawan

Politeknik Negeri Bandung (D4-Akuntansi Manajemen Pemerintahan/Akuntansi) E-mail: [email protected]

Jouzar Farouq Ishak

Politeknik Negeri Bandung (D4-Akuntansi Manajemen Pemerintahan/Akuntansi) E-mail: [email protected]

Abstract: The fundamental problem in corporate budgeting in Indonesia is that there is no

transparency addressed to stakeholders outside the internal conditions of management. So that in realizing the company budget, it is enough for those interested parties to only trust the audited financial statements. Even though the audited financial report is prepared by an Independent Auditor, it is still necessary to make preventive efforts by investors to anticipate various possible changes at any time. If investors anticipate it at the end of the company's bookkeeping period, it can be said to be “too late”. The company budget model that is built and developed by the company is inseparable from the company's financial statements that have been audited in previous periods. Therefore, it is necessary to conduct a study on how the financial statement-based corporate budget model is made for managerial decision making and the optimization of firm value (value of the firm). Descriptive research has been conducted to describe the company budget model based on financial statements. The results of descriptive research indicate that a financial statement-based company budget model can be formed. The next research step must be made an application of a company budget model based on financial statements.

Keywords: Model, Budgeting, Financial Statement, Company

1. Pendahuluan

Permasalahan yang mendasar dalam penganggaran perusahaan di Indonesia ialah tidak ada transparansi yang ditujukan kepada stakeholders (pihak-pihak yang berkepentingan) di luar kondisi internal manajemen. Sehingga dalam merealisasikan anggaran perusahaan, pihak-pihak yang berkepentingan tersebut cukup hanya mempercayai laporan keuangan auditan. Investor merupakan salah satu yang dimaksud dengan stakeholders, akan bereaksi setelah memahami laporan keuangan auditan. Meskipun laporan keuangan auditan yang dihasilkan oleh Auditor Independen, namun tetap perlu dilakukan usaha-usaha preventif Investor untuk mengantisipasi berbagai kemungkinan perubahan setiap saat. Apabila antisipasi Investor dilakukan pada setiap akhir periode pembukuan perusahaan, hal tersebut dapat dikatakan “terlambat”.

Mengacu pada perspektif yang berbeda baik dari sisi kepentingan manajer maupun investor, maka ada satu model yang bisa dirujuk bersama yaitu model anggaran perusahaan yang sementara ini terabaikan dari pengamatan para investor. Justru pada tahap inilah titik kritis (critical point) suatu tataran nilai terbentuk yang mewarnai pengambilan keputusan ekonomik.

Arwan Gunawan, Jouzar Farouq Ishak

bersama yang dituangkan ke dalam judul penelitian yaitu: “Model Anggaran Perusahaan Berbasis Laporan Keuangan”.

Adapun permasalahan tersebut di atas yang perlu diberikan jawaban sebagai solusinya berikut. Bagaimana model anggaran perusahaan berbasis laporan keuangan dapat dibuat untuk pengambilan keputusan baik oleh manajemen perusahaan maupun investor.

Penelitian ini dilakukan dengan tujuan adalah membuat model bagaimana anggaran perusahaan berbasis laporan keuangan untuk pengambilan keputusan baik oleh manajemen perusahaan maupun investor.

Manfaat Penelitian ini diantaranya:

1. Hasil penelitian ini diharapkan dapat menambah referensi mengenai anggaran dengan pola penerapannya berbasis laporan keuangan.

2. Hasil penelitian ini diharapkan dapat menjadi dasar bagi peneliti yang ingin melakukan penelitian mengenai anggaran dan peranannya dalam suatu model anggaran yang dipolakan berbasis laporan keuangan untuk dijadikan sebagai salah satu kajian dalam pengambilan keputusan ekonomik pada objek penelitiannya.

3. Bagi dunia industri, hasil penelitian ini diharapkan dapat menjadi rujukan untuk diimplementasikan dalam setiap pengambilan keputusan ekonomik baik bagi manajemen perusahaan maupun bagi investor.

4. Bagi organisasi profesi akuntan yaitu Ikatan Akuntan Indonesia (IAI), hasil penelitian ini diharapkan dapat menjadi motivasi untuk merumuskan dan membuat cetak biru model anggaran perusahaan.

5. Bagi pemerintah, maksimalisasi laba perusahaan dan nilai perusahaan pada pencapaian optimum yang berkualitas akan memberikan kontribusi tambahan yang signifikan atas masukan pajak ke kas negara.

2. Kajian Pustaka

Laporan keuangan pada intinya adalah model awal yang akan berkembang dengan berbagai variasi sebagai derivatifnya. Model tersebut akan terbentuk dengan pola komunitas yang sangat sederhana sampai menuju suatu pola komunitas model yang sangat kompleks. Istilah anggaran sudah sangat umum dikenal oleh masyarakat luas. Namun apa yang menjadi esensi dibalik pemahaman terhadap anggaran tersebut. Masyarakat sudah mengenal istilah anggaran, seperti di suatu organisasi sebagaimana seharusnya memiliki anggaran dasar (AD) dan anggaran rumah tangga (ART). Demikian pula istilah anggaran dipakai untuk anggaran perusahaan, anggaran keluarga (untuk pengaturan dalam pemenuhan kebutuhan hidup sehari-hari baik dalam komunitas keluarga maupun secara mandiri), anggaran pemerintah pusat dengan nama APBN dan anggaran pemerintah daerah dengan nama APBD, anggaran yang dibuat pada kelembagaan/kementerian, anggaran pada organisasi masa dan sosial, anggaran pada organisasi politik, anggaran pada organisasi dalam komunitas antar negara baik bilateral maupun multilateral dan lain-lainnya.

Dalam suatu model yang terkait dengan anggaran, biaya (cost) akan dituangkan ke dalam anggaran biaya. Semua jenis pengeluaran (expenditures) ada di dalam anggaran biaya tersebut. Sehingga model biaya dibangun dan dikembangkan untuk menghasilkan suatu informasi yaitu reduksi biaya (cost reduction). Itulah merupakan tujuan dari pada model pengelolaan biaya.

Secara ringkas dapat dikatakan bahwa model biaya yang dimaksud ada tiga tingkatan di dalam penggunaannya meliputi pertama model biaya standar yang ditujukan untuk kepentingan penyusunan laporan keuangan secara periodik, kedua model biaya yang ditujukan untuk menjamin

Arwan Gunawan, Jouzar Farouq Ishak

kelangsungan usahanya, dan ketiga model biaya yang ditujukan atas dasar aktivitas riil yang menunjang secara langsung produktivitasnya.

Demikian pula model dapat dikaitkan dengan berbagai macam atribut lainnya, begitu banyak. Yang menjadi batasannya adalah kebutuhan manusia pada kurun waktu itu, sebagai contoh: pada awal abad 19 masyarakat dunia belum mengenal istilah komputer, pada saat ini model komputer yang dibangun dan dikembangkan sudah sangat maju, dan masih sangat banyak atribut lainnya.

Model yang berkembang sangat adaptif tergantung dari pada atribut yang menyertainya. Inilah yang menjadi pola penerapan suatu model dan model bersifat dapat diperbaharui (renewable) tergantung dari pada atribut-atribut baru yang menyertainya. Sebagai contoh: keterkaitan dengan atribut lama, model perhitungan angka dengan menggunakan sempoa, atribut sempoa sekarang sudah tidak dikenal, kalaupun masih ada dipergunakan pada kalangan yang sangat terbatas, mungkin alat semacam itu sudah dimuseumkan. Baik atribut lama maupun baru yang dilekatkan pada model yang akan dibangun dan dikembangkan tergantung sepenuhnya dari kebutuhan manusia pada kurun waktu itu, sehingga tidak menutup kemungkinan atribut lama masih tetap dipertahankan, sebagai contoh: model penghitungan angka dengan menggunakan bantuan jari-jari tangan ketika tidak tersedianya model penghitungan angka secara elektronik (electronic calculator).

Anggaran dalam kehidupan manusia sangatlah penting. Kenapa demikian ? Setiap aktivitas apapun dari skala aktivitas paling sederhana, misalnya aktivitas tukang mie baso sampai dengan aktivitas yang paling kompleks seperti pabrik mie skala nasional (PT. Indofood Tbk. dan lainnya) ; merencanakan keuangan yang dituangkan dalam anggaran, baik secara formal dalam dokumen anggaran maupun secara informal hanya dalam catatan kecil pada bekas bungkus rokok (misalnya dilakukan oleh si tukang mie baso tersebut).

Apapun yang dilakukan pada aktivitas tersebut di atas, pada intinya, adalah mereka melakukan perencanaan keuangan. Dalam skala besar, manajemen akan sangat mudah untuk mengontrol aktivitasnya apabila memiliki alat bantu. Alat bantu tersebut adalah anggaran, karena anggaran memiliki fungsi sebagai alat perencanaan kerja, alat pengkoordinasian kerja, dan alat pengawasan kerja.

Ada beberapa pengertian anggaran berikut ini. Dalam Budgeting oleh M. Munandar, 1997, hal. 1 dikatakan bahwa “Dimaksudkan dengan Business Budget atau Budget (Anggaran) ialah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang”. Hal tersebut memuat beberapa kata kunci yang meliputi: rencana, meliputi seluruh kegiatan perusahaan, dinyatakan dalam unit moneter, dan jangka waktu tertentu yang akan datang. Pada pengertian lain menurut Rudianto dalam Penganggaran, 2009, hal. 3 dikatakan bahwa “Anggaran adalah rencana kerja organisasi di masa mendatang yang diwujudkan dalam bentuk kuantitatif, formal, dan sistematis”. Pengertian ini lebih menekankan pada proses penyiapan anggaran yang merupakan penganggaran.

Maksud dari pada sistematis disini adalah bahwa anggaran yang disusun secara berurutan sehingga memudahkan bagi anggota organisasi untuk memahami target yang harus dicapai dan hubungan keterkaitan antar bagian dalam rencana kerjanya. Dan yang dimaksud dengan kuantitatif adalah bahwa dalam membuat perencanaan keuangan harus dinyatakan dalam besaran kuntitatif misalnya rupiah sebagai denominatornya, unit/set sebagai bentuk satuannya dll. Sedangkan formal adalah bahwa anggaran yang disusun dan diotorisasi merupakan dokumen penting bagi perusahaan karena sebagai cetak birunya dalam perencanaan keuangan pada periode tertentu.

Sebagaimana yang sudah disebutkan pada awal pembahasan bahwa model harus dilekatkan pada atributnya. Karena apabila model tanpa atribut hanya sebagai konsep saja dan tidak mungkin untuk bisa diimplementasikan ke dalam dunia nyata. Dengan demikian anggaran dapat merupakan

Arwan Gunawan, Jouzar Farouq Ishak

model yang tunggal ataupun sebagai sub-model dalam model manajemen perusahaan yang terkait dengan sub-model lainnya. Sehingga model anggaran akan memberikan implikasi yang sangat luas karena berbagai jenis perencanaan yang dilakukan oleh manajemen perusahaan bermuara pada perencanaan keuangan. Apapun perencanaan yang dilakukan oleh manajemen perusahaan apabila tidak didukung oleh aspek keuangan, mustahil untuk bisa dijalankan.

Anggaran perusahaan yang disusun harus bersifat realistis, dalam arti bahwa anggaran perusahaan itu tidak terlalu optimis dan tidak pula terlalu pesimis. Begitu pula, anggaran perusahaan harus bersifat luwes, yang berarti bahwa anggaran perusahaan tidak terlalu kaku sehingga berpeluang untuk disesuaikan dengan keadaan yang mungkin berubah, dan anggaran perusahaan harus bersifat kontinyu, dalam arti bahwa anggaran perusahaan memerlukan perhatian secara terus-menerus dan bukan merupakan suatu usaha yang bersifat insidental.

Atas dasar hal tersebut, dalam penyusunan anggaran, manajemen perusahaan harus dapat mengendalikan berbagai biaya-biaya relevan dalam mencapai tujuannya, melaksanakan model manajemen ilmiah, berkomunikasi secara efektif, memberikan motivasi kepada para anggota, dan mendorong terciptanya partisipasi. Disamping itu, setiap menyusun anggaran, manajemen perusahaan harus selalu memperhatikan faktor-faktor internal dan eksternal. Faktor-faktor internal merupakan sesuatu yang mudah untuk dikendalikan oleh manajemen perusahaan, seperti misalnya kapasitas produksi, dan faktor-faktor eksternal merupakan sesuatu yang sulit untuk dikendalikan oleh manajemen perusahaan, seperti misalnya pertumbuhan penduduk, tingkat inflasi, kondisi politik suatu negara dan aspek pengendalian keamanan dan lain-lainnya.

Model anggaran memiliki karakteristik yang merupakan ciri-ciri khas yang membedakan dengan hanya sekedar rencana. Menurut Rudianto dalam Penganggaran, 2009, hal. 4-5, dikatakan bahwa “Anggaran memiliki beberapa ciri khusus yang meliputi: 1. Dinyatakan dalam satuan moneter, 2. Umumnya mencakup kurun waktu satu tahun, 3. Mengandung komitmen manajemen, 4. Usulan anggaran disetujui oleh pejabat yang lebih tinggi dari pelaksana anggaran, 5. Setelah disetujui, anggaran hanya diubah jika ada keadaan khusus; dan 6. Harus dianalisis penyebabnya, jika terjadi penyimpangan di dalam pelaksanaannya”. Berdasarkan ciri-ciri khusus tersebut, manajemen perusahaan memiliki orientasi yang jelas bahwa setiap penyusunan anggaran dalam sistem anggarannya harus sudah melekat di dalamnya apa yang menjadi karakteristik yang akan menjamin konsistensi proses implementasinya.

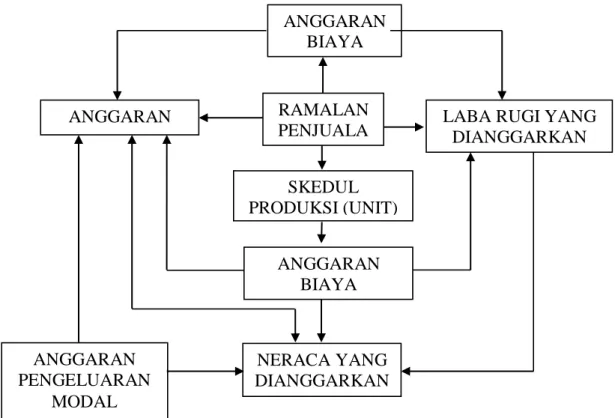

Berbagai elemen anggaran tersebut di atas, saling keterkaitan dalam suatu anggaran induk, diperagakan berikut.

Arwan Gunawan, Jouzar Farouq Ishak

Gambar 1. Elemen Anggaran Induk (Master Budget)

Dari berbagai elemen anggaran dalam anggaran induk, hal yang sangat krusial untuk dipahami secara seksama antara manajemen perusahaan dengan investor adalah anggaran pengeluaran modal. Karena anggaran modal merupakan sesuatu yang sangat signifikan terhadap jaminan kelangsungan usaha (going concern) yang harus diupayakan oleh kedua belah pihak.

Menurut Atkinson dan Kaplan (1995) bahwa anggaran sebagai pernyataan mengenai apa yang akan diharapkan, direncanakan, atau pun diperkirakan terjadi dalam periode tertentu di masa yang akan datang. Senada menurut Gibson (2000) bahwa anggaran adalah sebuah rencana menyeluruh dan terkoordinasi yang dinyatakan dengan istilah keuangan, untuk kegiatan operasional dan sumber daya organisasi lainnya pada periode khusus di masa yang akan datang.

Menurut Anthony et al. (1998) bahwa tujuan utama penyusunan anggaran meliputi : (1) memperbaiki rencana strategis organisasi; (2) Mengkoordinasikan aktivitas berbagai bagian organisasi; (3) Menyerahkan tanggung jawab kepada manajer, memberikan otorisasi besarnya biaya yang boleh dikeluarkan dan memberikan umpan balik kepada manajer atas kinerja mereka; (4) Sebagai perjanjian atau komitmen yang merupakan dasar untuk mengevaluasi; dan (5) Kinerja manajer sesungguhnya.

Menurut Yusfaningrum (2005) bahwa anggaran sebagai pedoman rencana manajemen di maasa yang akan datang memiliki beberapa manfaat, meliputi: (1) Anggaran merupakan hasil dari proses perencanaan, yang berarti anggaran mewakili kesepakatan dari negosiasi diantara partisipasi dominan dalam sebuah organisasi mengenai tujuan kegiatan pada masa yang akan datang; (2) Anggaran merupakan gambaran tentang prioritas alokasi sumber daya yang dimiliki karena dapat bertindak sebagai cetak biru aktivitas perusahaan; dan (3) Anggaran sebagai alat komunikasi antar divisi, di mana anggaran sangat membantu baik melakukan komunikasi internal antar divisi dalam

ANGGARAN KAS

ANGGARAN BIAYA USAHA

LABA RUGI YANG DIANGGARKAN SKEDUL PRODUKSI (UNIT) RAMALAN PENJUALA N ANGGARAN PENGELUARAN MODAL ANGGARAN BIAYA PRODUKSI NERACA YANG DIANGGARKAN

Arwan Gunawan, Jouzar Farouq Ishak

organisasi maupun dalam manajemen puncak.

Selain daripada anggaran memiliki manfaat, juga memiliki kelemahan menurut Yusfaningrum (2005) bahwa anggaran dapat menimbulkan perasaan tertekan bagi karyawan, di mana hal ini bila terjadi anggaran disusun terlalu kaku atau target yang ditetapkan dalam anggaran sulit untuk dicapai. Demikian pula menurut Mulyadi (1993) bahwa adanya kesenjangan (budgetary slack) yang terjadi pada saat bawahan memberikan perkiraan yang bias kepada atasan, di mana hal ini terjadi disebabkan manajer mendapatkan gaji dari target anggaran yang dicapai sehingga anggaran disusun tidakmberdasarkan pada kemampuan atau produktivitas yang sebenarnya.

Menurut Diamond (2002) bahwa penyajian laporan keuangan merupakan hal yang sangat penting. Demikian pula menurut Jenning et al. (2008) bahwa laporan keuangan yang dapat diandalkan (reliability) sangat diperlukan oleh pengguna laporan keuangan dalam pengambilan keputusan manajemen.

3. Metode Penelitian

Pada dasarnya kajian ini merupakan aplikasi dari suatu penelitian penerapan berupa penelitian dan pengembangan. Tujuan utama dari penelitian dan pengembangan ialah penelitian yang bertujuan untuk mengembangkan suatu produk sehingga produk tersebut memiliki kualitas yang lebih tinggi (Kuncoro, 2009: 8). Penelitian ini adalah penelitian deskriptif yang menggunakan pendekatan kuantitatif. Mely G. Tan (dalam Soejono:22) mengatakan bahwa penelitian deskriptif bertujuan menggambarkan secara tepat sifat-sifat suatu individu, keadaan, gejala atau kelompok tertentu.

Penelitian deskriptif dilakukan untuk mendeskripsikan model anggaran. Data penelitian ini terdiri atas data sekunder. Data sekunder diperoleh dari publikasi elektronik yang diakses melalui internet. Data sekunder diinterpretasikan secara persepsional. Analisis kualitatif dilakukan secara eksplanatori untuk mendeskripsikan model anggaran untuk manajemen perusahaan dan investor. Model adalah penyederhanaan permasalahan yang kompleks. Kompleksitas permasalahan anggaran perusahaan dapat disederhanakan ke dalam visualisasi pemodelan dengan penggunaan regresi linier berganda. Regresi linier berganda adalah hubungan secara linear antara dua atau lebih variabel independen (X1, X2,….Xn) dengan variabel dependen (Y). Analisis ini untuk mengetahui

arah hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan. Data yang digunakan biasanya berskala interval atau rasio.

Model persamaan regresi linear berganda sebagai berikut: Y = a + b1X1+ b2X2+…..+ bnXn + €

Keterangan:

Y = Variabel dependen (nilai yang diprediksikan) X1 dan X2 = Variabel independen

a = Konstanta (nilai Y apabila X1, X2…..Xn = 0)

b = Koefisien regresi (nilai peningkatan ataupun penurunan) € = Variabel residual

Arwan Gunawan, Jouzar Farouq Ishak

4. Hasil dan Pembahasan

Pada setiap periode perusahaan menyusun anggaran dan setiap periode pula perusahaan menyusun laporan keuangan. Perusahaan menyusun anggaran untuk mengawali aktivitas periode berikutnya dan mengakhiri periode berikutnya dengan menyusun laporan keuangan. Hal ini berlangsung secara rutin selama berdirinya perusahaan. Di duga saling mengkait antara anggaran dan laporan keuangan perusahaan. Anggaran yang disusun oleh perusahaan dapat disimulasikan ke dalam model regresi linier berganda.

Regresi linier berganda adalah hubungan secara linear antara dua atau lebih variabel independen (X1, X2,….Xn) dengan variabel dependen (Y). Analisis ini untuk mengetahui arah

hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan. Data yang digunakan biasanya berskala interval atau rasio.

Model persamaan regresi linear berganda sebagai berikut: Y = a + b1X1+ b2X2+…..+ bnXn + €

Keterangan:

Y = Variabel dependen (nilai yang diprediksikan) X1 dan X2 = Variabel independen

a = Konstanta (nilai Y apabila X1, X2…..Xn = 0)

b = Koefisien regresi (nilai peningkatan ataupun penurunan) € = Variabel residual

Laporan keuangan utama perusahaan meliputi: laporan laba rugi, laporan perubahan modal atau ekuitas, dan neraca atau laporan posisi keuangan. Namun dalam penelitian ini yang dipakai ke dalam pemodelan adalah neraca atau laporan posisi keuangan, di mana meliputi: aset perusahaan, utang perusahaan, dan modal atau ekuitas perusahaan.

Permasalahan anggaran perusahaan diprediksikan ke dalam model regresi berganda berikut: Y = a + b1X1+ b2X2+ b3X3 + € Keterangan: Y = Anggaran perusahaan X1 = Aset perusahaan X2 = Utang perusahaan X3 = Ekuitas perusahaan

a = Tingkat inflasi yang diprediksikan

€ = Bagian dari rencana strategik perusahaan

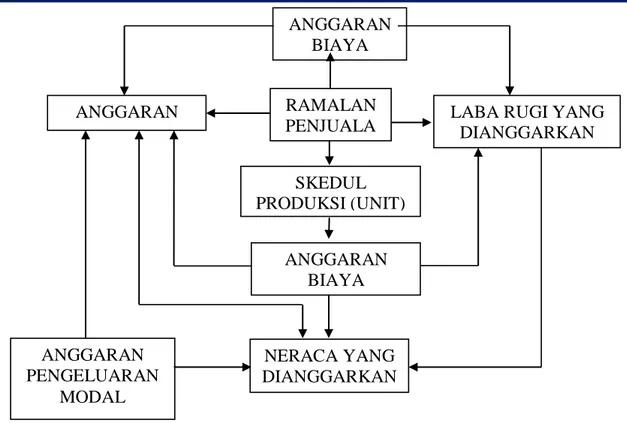

Y merupakan anggaran perusahaan di mana meliputi berbagai jenis anggaran. Berbagai jenis anggaran perusahaan dapat diringkas ke dalam anggaran induk. Hasil prediksi menggunakan model regresi linier berganda, menjadi dasar penyusunan anggaran perusahaan saling keterkaitan ke dalam suatu anggaran induk, berikut.

Arwan Gunawan, Jouzar Farouq Ishak

Gambar 2. Elemen Anggaran Induk (Master Budget)

Dari berbagai elemen anggaran dalam anggaran induk, hal yang sangat krusial untuk dipahami secara seksama antara manajemen perusahaan dengan investor adalah anggaran pengeluaran modal. Karena anggaran modal merupakan sesuatu yang sangat signifikan terhadap jaminan kelangsungan usaha (going concern) yang harus diupayakan oleh kedua belah pihak.

Model anggaran perusahaan yang diprediksikan dari aset perusahaan, utang perusahan, ekuitas perusahaan, tingkat inflasi yang diprediksikan, dan bagian dari rencana strategik perusahaan; dibangun berdasarkan kondisi dan situasi perusahaan yang sedang berjalan. Model ini yang mengawali perusahaan dalam membentuk anggaran induk (Master Budget).

Saling keterkaitan anggaran perusahaan diawali dengan anggaran pengeluaran modal atau ekuitas yang membentuk anggaran kas dan menjadi dasar dalam pembentukan neraca yang dianggarkan, selain daripada bersumber dari anggaran pengeluaran modal atau ekuitas. Pada periode-periode sebelumnya, perusahaan memperoleh pendapatan dari aktivitas penjualan. Data penjualan pada beberapa periode menjadi dasar dibuat suatu ramalan penjualan. Ramalan penjualan diprediksikan menggunakan model regresi linier berganda pula.

Hasil ramalan penjualan merupakan prediksi untuk disusun suatu anggaran biaya, di mana menjadi dasar penyusunan anggaran anggaran kas dan anggaran laba rugi. Selain daripada itu, hasil ramalan penjualan untuk menyusun skedul produksi (unit) yang berlanjut pada anggaran biaya produksi dan bermuara pada neraca yang dianggarkan. Demikian pula, laba rugi yang dianggarkan bermuara pada neraca yang dianggarkan.

Berbagai anggaran dalam kesatuan anggaran induk sebagai bentuk yang dapat disajikan ke dalam laporan keuangan proforma, karena berisi informasi yang dapat memberikan sebuah daya prediksi yang akurat. Asumsi ini didasarkan pada akurasi data input aktivitas perusahaan periode-periode yang lalu, di mana pemodelan regresi linier berganda memberikan informasi tren peningkatan atau penurunan kinerja keuangan perusahaan.

Meskipun anggaran perusahaan merupakan sesuatu yang terpisah dengan laporan keuangan perusahaan, namun keduanya memiliki siklus dalam satu periode yang sama. Siklus anggaran

ANGGARAN KAS

ANGGARAN BIAYA USAHA

LABA RUGI YANG DIANGGARKAN SKEDUL PRODUKSI (UNIT) RAMALAN PENJUALA N ANGGARAN PENGELUARAN MODAL ANGGARAN BIAYA PRODUKSI NERACA YANG DIANGGARKAN

Arwan Gunawan, Jouzar Farouq Ishak

perusahaan beriringan dengan siklus akuntansi yang menghasilkan laporan keuangan perusahaan, di mana laporan keuangan ini memiliki daya prediksi untuk menjadi bahan baku perencanaan keuangan perusahaan yang dituangkan ke dalam anggaran perusahaan.

Demikian pula, bahwa anggaran perusahaan yang disusun tidak terlepas dengan faktor internal dan eksternal. Sebagai contoh faktor internal adalah stratejik perusahaan yang dikembangan setiap periodenya dan faktor eksternal adalah inflasi yang cenderung meningkat. Oleh karena itu, dimasukkan ke dalam pemodelan regresi linier berganda anggaran perusahaan.

Penelitian terdahulu tentang anggaran perusahaan selalu terkait dengan dampak anggaran itu sendiri terhadap kinerja manajerial perusahaan serta dampak-dampak lainnya. Demikian pula, bahwa penelitian terdahulu tentang laporan keuangan perusahaan selalu terkait dengan dampak laporan keuangan itu sendiri terhadap kinerja keuangan perusahaan serta dampak-dampak lainnya. Namun, secara spesifik dalam penelitian ini merangkaikan elemen dalam salah satu laporan keuangan utama yang dikorelasikan dengan anggaran perusahaan ke dalam pemodelan regresi linier berganda. Hasilnya akan diuji lebih jauh ke dalam aplikasi model regresi linier berganda anggaran perusahaan, yang disimulasikan dengan data riil perusahaan kelompok tertentu yang sedang eksis.

5. Kesimpulan

Hasil penelitian ini memberikan gambaran bahwa pemodelan regresi linier berganda anggaran perusahaan dapat dibuat. Karena permasalahan rutin perusahaan setiap periode selalu bermuara pada laporan keuangan perusahaan. Permasalahan rutin inilah yang menjadi bahan baku dalam pemodelan anggaran perusahaan dengan regresi linier berganda.

Pemodelan anggaran perusahaan yang telah terbentuk, menjadi acuan perencanaan keuangan perusahaan yang dapat dituangkan ke dalam anggaran perusahaan secara rinci, yang memberikan gambaran pula bahwa keseluruhan anggaran perusahaan dapat diprediksikan secara akurat.

Daya prediksi yang tinggi suatu anggaran perusahaan mencerminkan keandalan dan relevansi untuk pengambilan keputusan ekonomik bagi pihak manajemen dan investor, karena sebagai jaminan bahwa kelangsungan usaha (going concern) perusahaan dapat diupayakan. Hasil penelitian ini diharapkan dapat menambah referensi mengenai anggaran dengan pola penerapannya berbasis laporan keuangan. Hasil penelitian ini diharapkan dapat menjadi dasar bagi peneliti yang ingin melakukan penelitian mengenai anggaran dan peranannya dalam suatu model anggaran yang dipolakan berbasis laporan keuangan untuk dijadikan sebagai salah satu kajian dalam pengambilan keputusan ekonomik pada objek penelitiannya.

Bagi dunia industri, hasil penelitian ini diharapkan dapat menjadi rujukan untuk diimplementasikan dalam setiap pengambilan keputusan ekonomik baik bagi manajemen perusahaan maupun bagi investor. Bagi organisasi profesi akuntan yaitu Ikatan Akuntan Indonesia (IAI), hasil penelitian ini diharapkan dapat menjadi motivasi untuk merumuskan dan membuat cetak biru model anggaran perusahaan, serta bagi pemerintah, maksimalisasi laba perusahaan dan nilai perusahaan pada pencapaian optimum yang berkualitas akan memberikan kontribusi tambahan yang signifikan atas masukan pajak ke kas negara.

Pemodelan regresi linier berganda anggaran perusahaan ini dapat dikembangkan ke dalam aplikasi model anggaran perusahaan dengan mengambil kasus data riil perusahaan kelompok tertentu yang sedang eksis.

Arwan Gunawan, Jouzar Farouq Ishak

Daftar Pustaka

Anthony,R.N., Dearden, J and Bedford. 1998. Management Control System. Chicago.II:Irwin: McGraw-Hill.

Atkinson, AA.,R.J.Banker, R.S. Kaplan dan S.M. Young, 2012,Management Accounting

Information for Decision-Making and Strategy Execution, Sixth Edition, Pearson.

Cooper Robin & Kaplan Robert S., The Design of Cost Management Systems, Second Edition, Prentice-hall, Inc., New Jersey-USA, 1999, page 7.

Elaine Ying Wang& Hun-Tong Tan, The Effects of Guidance Frequency and Guidance Goal

on Managerial Decisions, Journal of Accounting Research, Volume 51, Issue 3,

pages 673–700, June 2013.

Gibson, J.L, Ivancevich dan Donnely, JM. 2011. Organization: Behavior Structure, Processes. Fourteenth Edition. McGraw-Hill. http://dl.motamem.org/ organizations-behavior_structure.pdf.

Harahap Syafri Sofyan, Teori Akuntansi, PT. RajaGrafindo Persada, Jakarta, 2003, hal. 464. Holger Daske, Luzi Hail, Christian Leuz, & Rodrigo Verdi , Adopting a Label: Heterogeneity

in the Economic Consequences Around IAS/IFRS Adoptions, Journal of Accounting

Research, Volume 51, Issue 3, pages 495–547, June 2013.

Jeffrey T. Doyle & Matthew J. Magilke, Decision Usefulness and Accelerated Filing

Deadlines, Journal of Accounting Research, Volume 51, Issue 3, pages 549–581, June 2013.

Jennings M.M, Pany K., Reckers P M.J. 2008. Internal Control Audits: Judges’ perceptions of

the credibility of the financial reporting process and likely auditor liability. Advances

in Accounting, Incorporating, advances in International accounting. 24:182-190. Kana Agus Any, Anggaran Perusahaan, A.K. Group, Yogyakarta, 1996, hal 3.

Mardiyanto Handono, Inti Sari Manajemen Keuangan: Teori, Soal, dan jawaban, Penerbit PT. Gramedia Widiasarana Indonesia, Jakarta, 2009, hal. 4-5.

Munandar M., Budgeting: Perencanaan Kerja, Pengkoordinasian Kerja, Pengawasan Kerja, Edisi 1, BPFE, Yogyakarta, 1997, hal. 1.

Nafarin M., Penganggaran Perusahaan, Edisi 3, Penerbit salemba Empat, Jakarta, 2009, hal. 5.

Petro Lisowsky, Leslie Robinson, & Andrew Schmidt , Do Publicly Disclosed Tax Reserves

Tell Us About Privately Disclosed Tax Shelter Activity?, Journal of Accounting

Research, Volume 51, Issue 3, pages 583–629, June 2013.

P. Raghavendra Rau & Jin Xu, How Do Ex Ante Severance Pay Contracts Fit into Optimal

Executive Incentive Schemes?, Journal of Accounting Research, Volume 51, Issue 3,

pages 631–671, June 2013.

Rudianto, Penganggaran: Konsep dan Teknik Penyusunan Anggaran, Penerbit Erlangga, 2009, Jakarta, 2009, hal. 3-5.

Samryn L.M., Akuntansi Manajerial:Suatu Pengantar, PT. RajaGrafindo Persada, 2001, Jakarta, 2001, hal. 195-197.

Schoderbek, Schoderbek & Kefalas, Management Systems: Conceptual Considerations, Business Publications, USA, 1985, page 12.

Welsch Glenn A., Hilton Ronald W., Gordon Paul N., Budgeting: Profit Planning and Control, Fifth Edition, Prentice-Hall International, Inc., USA, 1988, page 1.