PENERAPAN KETENTUAN P3B INDONESIA DENGAN NEGARA MITRA:

TINJAUAN TERHADAP PASAL SUBSTANTIF

Suwardi

Badan Kebijakan Fiskal

Alamat Korespondensi: suwardibkf@kemenkeu.go.id

INFORMASI ARTIKEL Diterima Pertama [28092020] Dinyatakan Diterima [31122020] KATA KUNCI:

Pajak Internasional, Penghindaran Pajak Berganda

ABSTRAK

Jenis penghasilan yang mendapatkan perhatian intensitas tinggi dari para wajib pajak adalah business income profit serta interest. Sedang jenis penghasilan berupa royalti (royalty) dan dividen (dividend) mendapatkan perhatian sedang dalam level atas setelah kategori jenis penghasilan berupa business profit dan interest. Pasal-pasal terkait businees profit, bunga, dividen dan royalty harus mendapatkan perhatian lebih bagi delegasi Indonesia. Pasal-pasal tersebut dipandang perlu mendapat perhatian khusus saat melakukan negosiasi terhadap calon negara mitra maupun renegosiasi dengan mitra P3B mengingat frekuensi penerapannya.

The types of income that get high attention from taxpayers are business income profit and interest. Meanwhile, the types of income in the form of royalties and dividends are getting moderate attention after the income category in the form of business profit and interest. Articles related to business profits, interest, dividends and royalties should receive more attention for the Indonesian delegation. These articles need special attention when conducting negotiations with prospective partner countries and renegotiating with tax treaty partners.

1. PENDAHULUAN

Latar Belakang

Perjanjian Penghindaran Pajak Berganda (P3B) merupakan perjanjian yang dijalin untuk menghindari pemajakan berganda dan mempererat hubungan ekonomi (OECD, 2017). P3B mengikat subjek pajak dalam negeri (SPDN) suatu yurisdiksi dengan SPDN yurisdiksi lainnya. Dalam pasal-pasal P3B, SPDN suatu negara disebut dengan istilah “resident,” sedangkan SPDN negara lainnya, atau dengan kata lain subjek pajak luar negeri (SPLN) disebut juga dengan istilah

“non-resident (“non-resident of the other contracting state).

Yang dimaksud dengan resident dalam suatu P3B adalah person yang berdasarkan ketentuan domestik dari negara-negara yang mengadakan P3B, terutang pajak di negara-negara tersebut oleh karena domisilinya, tempat kedudukannya, tempat manajemen efektifnya, atau alasan lainnya. Akan tetapi, tidak termasuk dalam pengertian sebagai SPDN apabila hanya dikenakan pajak atas penghasilan yang bersumber dari dalam negaranya saja. OECD Model maupun UN Model tidak memberikan definisi tentang SPDN. Definisi mengenai resident atau disebut SPDN diberikan kepada undang- undang domestik dari kedua negara yang mengadakan perjanjian tersebut.

(DDTC, 2020)

P3B menghilangkan pemajakan berganda dengan membagi hak pemajakan antara negara sumber penghasilan dengan negara domisili subjek pajak. Pembagian hak pemajakan dapat berupa pemberian hak eksklusif bagi negara domisili, atau pembatasan hak pemajakan bagi negara sumber. Pembagian tersebut diatur dalam pasal-pasal yang mengandung “distributive

rules”.

Pengaturan pasal-pasal dalam P3B, pasal-pasal tersebut biasanya berada dalam Pasal 6 sampai dengan Pasal 21 setiap P3B Indonesia dengan negara mitra. Masing-masing pasal tersebut mengatur jenis penghasilan yang berbeda.

Secara umum terdapat pengaturan bahwa apabila tarif pajak berdasarkan aturan domestik lebih tinggi dibandingkan dengan tarif yang diatur dalam P3B, tarif yang digunakan adalah tarif yang tercantum dalam P3B. SPDN yang bersangkutan harus memenuhi persyaratan adminstrasi agar dapat memanfaatkan tarif sesuai yang tercantum dalam P3B.

Otoritas pajak perlu memperhatikan pelaksanaan pasal-pasal dalam P3B yang telah dijalin dengan negara mitra. Sedikit sekali penelitian-penelitian terkait pelaksanaan P3B secara keseluruhan. Penelitian yang merinci praktek pasal per pasal dalam P3B masih sangat terbatas.

Dari sudut dampak pandang penerimaan pajak maka dapat dlihat bahwa Penerimaan PPh Pasal 26 tahun 2019 mengambil porsi sebesar 8% dari total penerimaan PPh non migas. Penerimaan tersebut berasal dari pembayaran bunga, dividen, royalti dan objek pajak pasal 26 lainnya (Analis Penerimaan Perpajakan Kementerian Keuangan, 2020). Porsi penerimaan tersebut relative kecil lagi jika

dibandingkan dengan penerimaan pendapatan negara secara keseluruhan.

Otoritas pajak perlu memperhatikan pelaksanaan P3B yang dilaksanakan oleh wajib pajak. Fokus perhatian dapat berupa frekuensi/volume penggunaan pasal-pasal tersebut, nilai nominal transasksi, dan pembayaran pajak penghasilan. Selama ini fokus perhatian otoritas pajak hanya terpaku pada kinerja penerimaan pajak dibanding dengan frekuensi /volume transaksi maupun nilai/nominal per jenis transaksi. Oleh karena itu penelitian ini menjadi penting agar frekuensi atau volume transaksi menjadi hal yang dipertimbangkan oleh otoritas pajak di dalam melakukan negosiasi maupun renegosiasi.

Penelitian ini dilakukan untuk memotret pelaksanaan P3B Indonesia dengan negara mitra berdasarkan pasal-pasal yang bersifat/khusus membagi hak pemajakan atau distributive rule antara negara sumber dengan negara domisili. Penelitian ini bertujuan mengidentifikasi pasal-pasal dalam P3B Indonesia berdasarkan intensitas atau frekuensi penggunaannya oleh SPDN.

Tinjauan pelaksanaan P3B terhadap kedua subjek pajak tersebut lebih mudah dilakukan terhadap subjek pajak dalam negeri (SPDN). Hal ini disebabkan pihak-pihak yang memanfaatkan tariff P3B atau subjek pelaku pasal-pasal tersebut berada dalam yurisdiksi pemajakan yang berbeda. Oleh Karena itu tinjauan pelaksanaan P3B lebih mudah dipantau terhadap SPDN. Khususnya SPDN yang berada di Indonesia.

Secara umum praktek pelaksanaan P3B di Indonesia dilaksanakan oleh SPDN yang melakukan transaksi pembayaran ke luar negeri atau menerima penghasilan dari luar negeri. Transaksi uang keluar yuridiksi pemajakan akan berpotensi ada pajak yang harus dipotong oleh SPDN yang melakukan pembayaran keluar negeri.

Penelitian dilakukan dengan menggunakan kuesioner yang dirancang untuk memperoleh informasi dan persepsi dari responden, yaitu konsultan pajak. Konsultan pajak dianggap dapat mewakili wajib pajak sebab mereka menerima kuasa dari wajib pajak untuk melaksanakan kewajiban pajak.

Hasil dari penelitian ini diharapkan dapat memberikan masukan bagi pemerintah sebagai

competent authority dalam melakukan negosiasi,

renegosiasi, maupun menyusun kebijakan terkait pelaksanaan P3B.

2. KERANGKA TEORI

2. 1. Model-Model P3B

Posisi ekonomi Indonesia penting sekali di dalam menentukan negosiasi maupun renegosiasi. Pada 1 Juli 2020 Bank Dunia memperbarui klasifikasi negara berdasarkan tingkat pendapatan. Kabar baik bagi Indonesia. Berdasarkan klasifikasi yang baru, Indonesia naik kelas dari negara berpendapatan menengah-bawah (lower-middle income) menjadi negara berpendapatan menengah-atas (upper-middle income). Indonesia butuh

waktu hampir seperempat abad untuk bisa naik ke kelompok negara berpendapatan menengah-atas. (Basri, 2020)

Secara umum ada dua model P3B yang dijadikan acuan bagi negara-negara di dunia dalam menyusun dan merancang perjanjian pajaknya. Perjanjian bilateral berupa perjanjian penghindaran pajak berganda (P3B) atau tax treaty pada hakikatnya bersumber dari suatu model yang telah disepakati oleh negara-negara di dunia. P3B merupakan hasil negosiasi dari negara-negara yang bertujuan untuk mengatasi masalah pajak berganda.

Organisasi internasional, seperti Organisasi untuk Kerjasama dan Pembangunan Ekonomi (Organisation for Economic Co-operation & Development/OECD) dan Perserikatan Bangsa-Bangsa (PBB)/United Nation (UN), memiliki peranan penting dalam mengembangkan model P3B, yaitu OECD Model dan UN Model. Di luar kedua model tersebut, terdapat pula model P3B lain seperti US Model, ASEAN Model, Nordic Convention, dan Caricom Agreement. Secara umum, model P3B merupakan acuan atau referensi bagi masing-masing negara yang akan melakukan perjajian dalam rangka penghindaran pajak berganda. Artinya, model P3B menjadi ‘starting

point’ bagi masing-masing negara yang hendak

melakukan negosiasi. (DDTC, 2018)

Pasal-pasal dalam P3B juga mempunyai kekuatan hukum lebih tinggi dari pada undang-undang pajak penghasilan. Hal ini disarikan oleh Profesor Mansury (2004) menyebutkan Pasal 27 VLCT tertulis internal law and observance of treaties: Pihak dalam treaty tidak dapat memakai undang-undang domestik sebagai justifikasi untuk tidak melaksanakan ketentuan dalam treaty. Selanjutnya Mansury juga menyebutkan

tax treaties menimbulkan hak-hak dan kewajiban bagi

negara yang mengadakan trax treaty yang bersangkutan berdasarkan hukum publik internasional. Negara-negara tersebut harus melaksanakan ketentuan dalam treat sesuai dengan itikad baik sesuai VLCT 1969 yang menentukan pacta sunt servanda.

2. 2. Pengelompokan Pasal dalam OECD dan UN Model

Secara umum subjek pelaku yang sering terlibat dalam transaksi lintas batas adalah SPDN yang menggunakan Pembukuan Dengan Menggunakan Bahasa Asing Dan Satuan Mata Uang Selain Rupiah Serta

Kewajiban Penyampaian Surat

Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan dengan 1771$ sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 123 / PMK.03 / 2019. Oleh Karena itu SPDN tersebut dapat diringkas sebagai berikut:

1) Subjek Pajak Dalam Negeri yang merupakan wajib pajak Penanaman Modal Asing serta beroperasi berdasarkan ketentuan peraturan perundang-undangan penanaman modal,

2) Bentuk Usaha Tetap yang diatur dalam Pasal 2 ayat (5) Undang-Undang Pajak Penghasilan

3) Subjek pajak dalam negeri yang mempunyai transaksi dengan pihak asing secara lintas batas Rincian pasal-pasal dalam Undang-Undang Pajak Penghasilan terkait pengaturan-pengaturan yang terkait dengan objek transaksi internasional terdapat dalam empat pasal. Pasal-pasal tersebut adalah Pasal 4, Pasal 5, Pasal 18 dan Pasal 26. Objek-objek pajak tersebut dilaporkan oleh SPDN melalui SPT Masa PPh Pasal 21/26, SPT masa PPh pasal 23/36 dan SPT Tahunan PPh Badan.

Kerangka umum dari pembagian pasal-pasal dalam OECD model dikategorikan dalam empat kategori besar; yaitu, yang (Holmes, 2014):

a. Pasal-pasal pelaksanaan (application DTA) yang meliputi Pasal 1, 2, 3, 4, 5, 30, dan 31

b. Pasal-pasal distributive rules untuk

menghindari pajak berganda yuridis yang meliputi Pasal 6, 7, 8, 10, 11,12, 13, 14, 15, 16, 17, 18, 19, 20, 21, dan 23

c. Pasal-Pasal dengan focus utama dengan pencegahan penghindaran pajak dan penghindaran fiskal (prevention of tax

avoidance and fiscal evasion) yang meliputi

Pasal 9, 26, dan 27); dan

d. Pasal-Pasal untuk mengatasi masalah lain-lain

yang meliputi Pasal 24, 25, 28, dan 29 Pasal-pasal substantif atau pasal-pasal ditributif menurut OECD Model yang diterbitkan pada tahun 2017 terdiri dari pasal 6 sampai dengan 21. Pasal-pasal dalam OECD Model sering disebut dengan

article. Pasal-pasal substantive terdiri dari Article 6 Income from immovable property, Article 7 Business profits, Article 8 International shipping and air transport, Article 9 Associated enterprises, Article 10 Dividends, Article 11 Interest, Article 12 Royalties, Article 13 Capital gains, Article 14 [Deleted], Article 15 Income from employment, Article 16 Directors’ fees, Article 17 Entertainers and sportspersons, Article 18 Pensions, Article 19 Government service, Article 20 Students, dan Article 21 Other income.

Sedang Pasal-pasal subtantif menurut UN Model terdiri dari Pasal 6 sampai dengan 21 dengan rincian sebagai berikut Article 6 Income from immovable

property, Article 7: Business profits, Article 8: International shipping and air transport (alternative A and B), Article 9: Associated enterprises, Article 10 Dividends, Article 11: Interest, Article 12: Royalties, Article 12A: Fees for technical services, Article 13: Capital gains, Article 14: Independent personal services, Article 15: Dependent personal services, Article 16: Directors’ fees and remuneration of top-level managerial Officials, Article 17: Artistes and sportspersons, Article 18: Pensions and social security payments (alternative A and B), Article 19: Government service Article 20: Students, dan Article 21: Other income.

Pasal-pasal dalam OECD mengalami penambahan, pengurangan, perbaikan istilah serta pergantian isi disesuaikan dengan perkembangan kondisi perekonomian global. Perbedaan model P3B menurut OECD Model dari tahun 1963 hingga 2017 dapat dilihat sebagai berikut:

OECD Model Tahun 2017

Article 1 Persons covered

Article 2 - Taxes covered

Article 3 - General definitions

Article 4 Resident

Article 5 - Permanent establishment

Article 6 - Income from immovable property

Article 7 - Business profits

Article 8 International shipping and air transport

Article 9 - Associated enterprises

Article 10 - Dividends

Article 11 - Interest

Article 12 - Royalties

Article 13 - Capital gains

Article 14 [Deleted]

Article 15 Income from employment

Article 16 - Directors' fees

Article 17 Entertainers and sportspersons

Article 18 - Pensions

Article 19 Government service

Article 20 - Students

Article 21 Other income

Article 22 - Capital

Article 23A - Exemption method

Article 23B - Credit method

Article 24 - Non-discrimination

Article 25 - Mutual agreement procedure

Article 26 - Exchange of information

Article 27 Assistance in the collection of taxes

Article 28 Members of diplomatic missions and

consular posts

Article 29 Entitlement to benefits

Article 30 Territorial extension

Article 31 Entry into force

Article 32 Termination

2. 3. Distributive Rules Menurut OECD Model

P3B berkaitan dengan alokasi hak perpajakan antara negara-negara pihak yang menandantangi perjanjian. Perjanjian akan dilaksanakan untuk menghindari terjadinya pajak ganda secara yuridis. Sehingga pasal-pasal dalam kategori distributive rule ini menginformasikan otoritas pajak mana yang berhak mengenakan pajak atas jenis penghasilan yang ditentukan. Jika kedua otoritas pajak memiliki hak perpajakan atas penghasilan yang sama maka satu

negara akan memotong pajak dan negara berikutnya mengenakana pajak atas residu/sisanya. (Holmes, 2014) Aturan distributif terkandung dalam Artikel 6 hingga 22 dari OECD MC. Aturan-aturan ini mengelompokan jenis-jenis penghasilan dan menetapkan hak pemajakan pada satu atau kedua Negara pihak pada Persetujuan.

Aturan pembagian penghasilan (income

classification rules) biasanya didasarkan pada aktivitas,

aset atau hubungan kontraktual, atau berkaitan dengan pemindahtanganan aset. Rincian tersebut dapat diklsifikasikan sebagai berikut:

a. Activities yang meliputi pertanian dan kehutanan (dalam Pasal 6), business activities (Pasal 7),

independent personal services (Pasal 14), 9 dan dependent personal services (Pasal 15).

b. Assets or contractual relationships yang meliputi harta tak gerak (dalam Pasal 6), dividen (Pasal 10), pembayaran bunga (Pasal 11), royalti (Pasal 12). c. Alienation of assets yang meliputi capital gain (Pasal

13)

d. Lain-lain yang meliputi associated enterprises (Pasal 9), pelajar (Pasal 20), pendapatan lain-lain (Pasal 21). (Rohatgi, 2005)

2.5. Pengaturan Pasal-Pasal Dalam OECD Model Darussalam menjelaskan secara singkat pasal 6 sampai dengan 21 sebagai berikut (Darussalam dan Septriadi, 2010):

1. Pasal 6 mengatur penghasilan dari harta tetap atau barang tak bergerak (income from immovable

property). Pasal 6 menjelaskan pemajakan atas

penghasilan dari harta tak bergerak tidak memperhatikan pihak yang membayarkan penghasilan dari harta tak bergerak tidak memperhatikan pihak yang membayarkan penghasilan bertempat kedudukan. Namun, hanya memperhatikan domisili subjek pajak dalam negeri yang menerima penghasilan dan letak dari harta tak bergerak yang menghasilkan penghasilan tersebut 2. Pasal 7 mengatur penghasilan dari usaha (business

income atau business profit). Pasal 7 ayat (1) OECD

Model menjelaskan ketentuan umum pemajakan atas laba usaha, yaitu laba usaha yang diterima oleh perusahaan di negara domisili dari menjalankan usahanya di negara sumber hanya dapat dipajaki di negara domisili. Pasal 7 ayat (1) OECD Model, apabila perusahaan di negara domisili tersebut menjalankan kegiatan usahanya di negara sumber melalui BUT yang berada di negara sumber, negara sumber juga dapat mengenakan pajak atas laba yang diatribusikan kepada BUT berdasarkan ketentuan dalam Pasal 7 ayat (2) OECD Model. Jumlah laba yang dapat dikenakan pajak di negara

sumber BUT berada dibatasi hanya sejumlah laba yang dihasilkan oleh BUT tersebut attributable

principle).

3. Pasal 8 mengatur tentang penghasilan sari usaha perkapalan atau angkutan udara (income from

shipping and air transport). Pasal 8 menjelaskan

prinsip pemajakan atas penghasilan dari kegiatan pelayaran dan penerbangan dalam jalur internasional serta kegiatan transportasi perairan darat. Definisi tersebut adalah hak pemajakan atas penghasilan dari kegiatan pelayaran dan penerbangan di jalur internasional serta kegiatan transportasi perairan darat diberikan sepenuhnya kepada negara tempat manajemen efektif dari perusahaan yang melakukan kegiatan pelayaran, penerbangan, atau perusahaan yang mengoperasikan transportasi di perairan darat tersebut berada.

4. Pasal 10 mengatur tentang dividen (dividend). Pasal 10 ayat (1) OECD Model dapat dilihat bahwa terdapat dua syarat dalam penerapan Pasal 10 OECD Model yang pada umumnya disebut dengan istilah ruang lingkup bilateral (bilateral scope). Syarat tersebut adalah dividen dibayarkan oleh perusahaan yang merupakan subjek pajak dalam negeri dari suatu negara (negara sumber) dan dividen tersebut dibayarkan kepada pemegang saham yang merupakan subjek pajak dalam negeri dari negara lainnya (negara domisili).

5. Pasal 11 mengatur tentang bunga (interest). Pasal 11 menjelaskan bahwa negara domisili dapat mengenakan pajak atas bunga dan hak pemajakan negara domisili tidak dibatasi. Ketetentuan ini merupakan pembatasan atas hak negara sumber untuk mengenakan pajak atas bunga dengan persentase tertentu dari jumlah pembayaran bunga. Pasal 11 juga memuat ketentuan beneficial

owner sebagai suatu persyaratan pihak penerima

penghasilan bunga untuk mendapat pengurangan tarif pemotongan pajak atas bunga.

6. Pasal 12 mengatur tentang royati. Terdapat perbedaan definisi dan hak pemajakan antara OECD Model dan UN Model. UN Model memberikan definisi royalti yang lebih luas dibandingkan definisi yang diberikan oleh OECD Model. UN Model memasukan jenis pembayaran di bawah ini sebagai royalty. Royalty didefinisikan sebagai pembayaran yang diterima untuk menggunakan atau hak untuk menggunakan hak cipta atas karya seni berupa pita-pita yang dipakai untuk penyiaran radio dan televise serta pembayaran yang diterima untuk menggunakan atau hak untuk menggunakan perlengkapan perindustrian, perdagangan, atau ilmiah.

7. Pasal 13 Mengatur tentang keuntungan dari penjualan harta (capital gain). Pasal 13 OECD

Model dan UN Model tentang pemajakan atas

capital gains merupakan pasal yang mengatur

alokasi hak pemajakan antara dua negara atas keuntungan (gains) dari pengalihan harta (alienation of property). Dalam konteks pengalihan harta tak bergerak, secara umum negara sumber, yaitu negara tempat harta tak bergerak terletak memiliki hak pemajakan utama atas gains dari pengalihan harta tersebut.

8. Pasal 14 mengatur tentang penghasilan dari pekerjaan bebas (income from independent

personal service). Pasal ini menjelaskan mengenai

prinsip pemajakan atas penghasilan yang diperoleh orang pribadi dari pemberian jasa profesional atau pekerjaan bebas lainnya.

9. Pasal 15 mengatur tentang penghasilan dari pekerjaan dalam hubungan kerja (income from

dependent personal service). Penghasilan dapat

dikenakan pajak di negara sumber sepanjang memenuhi kriteria. Kriteria tersebut adalah pegawai tersebut hadir di negara sumber dalam periode yang melebihi 183 hari dalam periode waktu 12 bulan yang dimulai dan berakhir di tahun fiskal yang bersangkutan, atau Imbalan tersebut dibayar oleh pemberi kerja yang merupakan subjek pajak dalam negeri di negara sumber penghasilan, atau Imbalan tersebut dibiayakan di negara sumber oleh BUT dari si pemberi kerja.

10. Pasal 16 mengatur tentang gaji untuk direktur (directors’ fees). Pasal 16 OECD Model memberikan hak pemajakan kepada negara domisili dan negara sumber atas penghasilan yang diterima oleh direktur.

11. Pasal 17 mengatur tentang penghasilan seniman, artis dan atlet (income earned by entertainers and

athletes). Pengertian entertainer atau olahragawan

termasuk semua orang yang bertindak sebagai entertainer atau olahragawan, meskipun untuk kegiatan acara yang tunggal. Dengan demikian, Pasal 17 dapat berlaku untuk kegiatan amatir yang memenangkan hadiah olahraga. Ativitas dari

entertainer atau olahragawan tidak hanya

mencakup penampilan dalam suatu acara hiburan atau olahraga di negara sumber. Aktifitas mereka juga termasuk kegiatan iklan atau wawancara di negara tersebut, baik secara langsung atau tidak langsung serta iklan dan wawancara tersebut berkaitan dengan penampilannya sebagai entertainer atau olahragawan.

12. Pasal 18 mengatur tentang uang pensiun dan jaminan sosial tenaga kerja (pension and social

security payment). Pembayaran pensiun

dimaksudkan untuk kebutuhan subjek pajak setelah berhenti bekerja. Pembayaran pensiun tidak boleh dilakukan melebihi batas kewajaran. Persyaratan ini ditujukan untuk menghindari elemen penghasilan terselubung dalam pemberian penghasilan pensiun oleh pemberi kerja. Pembayaran pensiun dikaitkan

dengan persyaratan adanya pemutusan hubungan kerja.

13. Pasal 19 mengatur tentang penghasilan pejabat pemerintah (income in respect of government

service. Fiscal privileges merupakan bagian dari

hukum kebiasaan internasional yang istilahnya termaktub dalam dua instrumen internasional, yaitu Pasal 34 Vienna Convention on Diplomatic

Relations (VCDR) tahun 1961 dan Pasal 49 Vienna Convention on Consular Relations (VCCR) tahun

1963. Berdasarkan rumusan tersebut, hak pemajakan atas penghasilan pejabat diplomatic dan konsulat tidak berada pada negara yang menerima pejabat diplomatik atau konsulat tersebut, melainkan berada pada negara yang mengirimkan pejabat diplomatik dan konsulat. 14. Pasal 20 mengatur tentang penghasilan pelajar dan

peserta pelatihan (income received by students and

apprentices). Pasal 20 ini berbeda dengan pasal

substantif lainnya yang terdapat dalam OECD Model dan UN Model. Hal ini dikarenakan pasal 20 tidak mengatur alokasi hak pemajakan antara negara yang mengadakan P3B, tetapi hanya memberikan pembebasan pajak di negara tempat pelajar dan peserta magang tersebut hadir. Tujuan pembentukan Pasal 20 OECD Model dan UN Model adalah untuk mendorong terciptanya hubungan timbal balik antara kedua negara yang mengadakan P3B atas aspek pajak dalam ranah pendidikan dan pelatihan. Dalam praktiknya, negara-negara yang memiliki banyak pelajar asing dan peserta magang seringkali memodifikasi bunyi pasal ini. Untuk itu, tidak banyak P3B yang benar-benar mengikuti ketentuan OECD Model dan UN Model

15. Pasal 21 mengatur tentang penghasilan lain-lain (other income). Pasal 6 sampai dengan Pasal 20 OECD Model mengatur hak pemajakan suatu negara atas suatu penghasilan yang secara spesifik sudah diidentifikasi (identifiable income).

Sementara itu, Pasal 21 OECD Model tentang Penghasilan Lain, pada dasarnya merupakan ketentuan yang mengatur tentang penghasilan yang secara spesifik tidak diatur dalam Pasal 6 sampai dengan Pasal 20 tersebut (income not dealt

with in the foregoing articles of the convention).3

Pasal 21 ini merupakan pasal pamungkas (catch all

provision) untuk mengalokasikan hak pemajakan

atas penghasilan yang belum jelas diatur dalam pasal substantif lainnya dalam P3B.

3. METODE PENELITIAN

Penelitian dilakukan secara kuantitatif dengan pengumpulan data melalui penyebaran kuesioner. Indicator penelitian dengan

m

etode kuantitif adalah keterwakilan objek penelitian. Besarnya objek penelitian sangat berdasarkan besarnya populasi dan ditentukan sejak peneliti mulai kegiatan penelitiannya. Pengujian data menggunakan perhitungan statistik.Setiap data yang dikumpulkan diuji secara statistik, lalu dibuat penafsiran maknanya. Data yang disajikan dalam penelitian kuantitatif berupa angka-angka, sedangkan penelitian kualitatif berupa uraian (DR. Prasetya Rawan). Penelitian ini menggunakan skala ordinal yaitu suatu skala yang disusun berdasarkan jenjang atau rangking seperti skala tingkat, skala pendidikan, skala sikap dan skala pengetahuan Kuesioner disebarkan melalui media daring kepada konsultan pajak pada tanggal 8 Juni 2020. Responden merupakan konsultan dari seluruh Indonesia. Penyebaran kuesioner dilakukan kepada konsultan pajak yang notebena merupakan kuasa wajib pajak.

Konsultan pajak layak untuk mewakili wajib pajak dalam pengisian kuesioner ini karena merupakan kuasa wajib pajak yang mempunyai pengetahuan pajak serta mempunyai pengalaman dalam pelaksanaan perjanjian pajak internasional. Sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 111 Tahun 2014 tentang Konsultan Pajak:

“Konsultan Pajak adalah orang yang memberikan

jasa konsultasi perpajakan kepada Wajib Pajak dalam rangka melaksanakan hak dan memenuhi kewajiban perpajakannya sesuai dengan peraturan perundang-undangan perpajakan”

Kuesioner dibagi menjadi dua bagian, yaitu bagian pertama yang meliputi data responden (dua pertanyaan) dan bagian kedua yang meliputi objek penelitian (lima belas pertanyaan). Bagian pertama bertujuan memetakan subjek penelitian berdasarkan posisi/jabatan di perusahaan, pengalaman dalam menangani transaksi internasional serta periode waku penanganan transaksi internasional. Bagian kedua dari kuesioner bertujuan menggali informasi tentang transaksi-transaksi lintas batas terkait dengan pasal-pasal distributif. Pilihan jawaban kuesioner diberikan dalam Likert, yaitu yang mencerminkan frekuensi rendah (angka 1), frekuensi sedang level rendah (angka 2), frekuensi sedang level tinggi (angka 3) dan frekuensi tinggi (angka 4).

4. HASIL PENELITIAN

Responden mengisi kuesioner dari tanggal 08-11 Juni 2020. Penelitian dilakukan dengan menyebarkan kuesioner secara on line terhadap peserta seminar pajak internasional. Responden yang mengisi sebanyak 448 orang. Data responden yang layak untuk diolah karena menunjukan konsistensi jawaban sebanyak 264 responden.

Data responden terdiri dari beberapa kategori jabatan. Responden yang mengisi kuesioner tediri dari level pimpinan sebanyak 39,96%, level partner sebanyak 22,54% dan level staff sebanyak 37,50%. Kemudian untuk menguji konsistensi jawaban maka

jawaban responden yang digunakan adalah responden yang mempunyai pengalaman dalam transaksi internasional. Jawaban responden yang tidak mengetahui transaksi internasional tidak digunakan. Responden yang mempunyai pengalaman transaksi internasional sebanyak 57%.

Penelitian menghasilkan pengelompokan persepsi dari para wajib pajak yang diwakili oleh konsultan pajak terkait transaksi-transaksi antara wajib pajak dengan pihak lain yang berada di yurisdiksi yang berbeda atau transaksi lintas batas. Para konsultan yang mengisi kuesioner merupakan para konsultan yang sering melakukan transaksi internasional. Data isian kuesioner dari konsultan yang tidak melakukan transaksi internasional tidak digunakan dalam penelitian ini. Sehingga pengalaman atau praktek para konsultan yang diharapkan bisa tercermin dalam isian kuesioner.

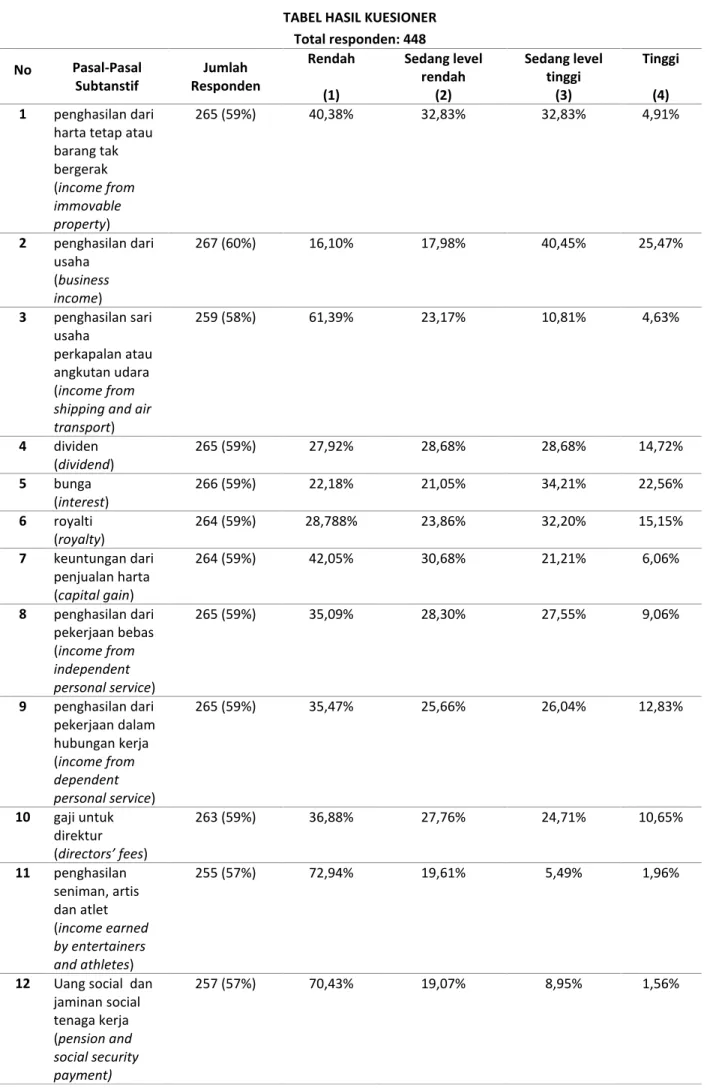

Pengisian kuesioner dilakukan dengan mengisi angka 1 sampai 15 merupakan pasal-pasal substantif. Angka-angka 1 sampai 15 ini diisi oleh para responden dengan memilih angka 1 yang berarti rendah, angka 2 berarti level rendah, angka 3 level tinggi dan angka 4 level tinggi. Hasil pengisian kuesioner dapat dijelaskan dalam lampiran.

Pengolahan penelitian dilakukan dengan dua metode pengolahan. Pengolahan tersebut adalah:

a. Metode 1 mengelompokan responden dalam 4 kategori. Metode ini digunakan untuk melihat hasil persepsi para wajib pajak berdasarkan pilihannya yaitu angka 1, angka 2, angka 3 atau angka 4.

b. metode 2 mengelompokan responden dalam 2 kategori yaitu penjumlahan pilihan 1 dan 2 serta penjumlahan pilihan 3 dan 4.

Penggunaan dua metode untuk mengeliminasi jawaban yang berdekatan sehingga dapat dilihat konsistensi jawaban yang diisi oleh para responden.

4.1. Pelaksanaan Pasal-Pasal Substantif

Para responden menjawab dengan mengisi jenis penghasilan dalam angka 1 sampai dengan 15 (table lampiran). Hasil pengisian responden atas jenis penghasilan-penghasilan ditransaksikan oleh wajib pajak didapatkan data-data sebagai berikut business profit (angka 2 dengan 25,47%), bunga (angka 5 dengan 22,56%). Disusul dengan royalty (angka 6 dengan angka 15,15%) dan dividen (angka 4 dengan 14,72%).

Kemudian focus berikutnya terhadap penghasilan dari pekerjaan (angka 9 dengan 12,83%), gaji direktur (angka 10 dengan 10,65%) dan keuntungan dari penjualan harta (angka 7 dengan 6,06%).

Kemudian kelompok dibawah 5% terdiri dari tujuh jenis penghasilan. Jenis penghasilan tersebut adalah penghasilan dari harta tak gerak, penghasilan dari usaha perkapalan/angkutan udara), penghasilan lain, penghasilan seniman, artis dan atlet, penghasilan

pejabat pemerintah, uang social-jaminan pensiun tenaga kerja dan penghasilan pelajar/peserta pelatihan.

Berdasakan data-data urutan diatas maka hasil penelitian dapat dikelompokan dalam 3 (tiga) kategori yaitu:

a. Jenis penghasilan yang memiliki intensitas tinggi adalah terkait penghasilan dari usaha (business income atau business profit), bunga (interest). Penghasilan dari usaha (business

income atau business profit) dan bunga

mendapatkan perhatian mayoritas responden. Transaksi ini banyak menjadi focus perhatian para konsultan pajak karena menyangkut pemajakan terhadap business profit yang hanya dikenakakan melalui bentuk usaha tetap. Sedang pasal terkait interest (bunga) mendapat perhatian besar.

b. Jenis penghasilan yang mempunyai intensitas sedang level atas adalah terkait penghasilan dari usaha royalti (royalty), dan dividen (dividend). Sementara penghasilan dari harta tetap atau barang tak bergerak, penghasilan dari pekerjaan bebas (income from independent personal service), penghasilan

dari pekerjaan dalam hubungan kerja (income

from dependent personal service), dan gaji

untuk direktur. Pembayaran royalty dan dividend juga mendapatkan intensitas sedang namun dalam level bawah.

c. Kelompok terakhir pasal-pasal sisanya mendapatkan intensitas rendah yaitu untuk jenis penghasilan lain-lain (other income), penghasilan dari usaha perkapalan atau angkutan udara (income from shipping and air

transport) mendekati angka 20% sementara

jenis penghasilan lain dibawah 15% yaitu penghasilan seniman, artis dan atlet (income

earned by entertainers and athletes), uang

pensiun dan jaminan sosial tenaga kerja (pension and social security payment), penghasilan pejabat pemerintah (income in

respect of government service), penghasilan

pelajar dan peserta pelatihan (income received

5. KESIMPULAN DAN SARAN

Pelaksanaan pasal-pasal subtantif dalam P3B Indonesia dengan negara mitra secara umum tertuang dalam pasal 6 sampai dengan pasal 21. Khusus pasal 22 terkait pemajakan atas modal tidak diatur dalam undang-undang pajak penghasilan. Pasal-pasal itu akan dilaksanakan oleh wajib pajak melalui SPT Masa PPh Pasal 21/26, SPT Masa PPh Pasal 23/26 atau melalui SPT Tahunan PPh badan.

Jenis penghasilan yang mendapatkan perhatian inetnsitas tinggi dari para wajib pajak adalah

business income profit serta interest. Sedang jenis

penghasilan berupa royalti (royalty) dan dividen (dividend) mendapatkan perhatian sedang dalam level atas setelah kategori jenis penghasilan berupa business profit dan interest.

Sementara penghasilan dari harta tetap/barang tak bergerak, penghasilan dari pekerjaan bebas, penghasilan dari pekerjaan dalam hubungan kerja serta gaji untuk direktur tidak terlalu mendapatkan perhatian dari wajib pajak dalam level intensitas sedang level bawah. Hal ini dikarenakan pasal-pasal ini bukan merupakan pasal-pasal yang menentukan dalam kehidupan bisnis perusahaan.

Kelompok jenis penghasilan mendapatkan intensitas rendah atau yang tidak mendapat perhatian tinggi adalah jenis penghasilan lain-lain, penghasilan dari usaha perkapalan atau angkutan udara, penghasilan seniman, artis dan atlet, uang pensiun dan jaminan sosial tenaga kerja, penghasilan pejabat pemerintah, penghasilan pelajar dan peserta pelatihan. Terkait hasil pengolahan data atas kuesioner tersebut maka saran yang diberikan kepada otoritas pajak adalah

a. Terkait bahan negosiasi dan renegosiasi

Tingginya frekuensi pasal-pasal terkait businees

profit, bunga, dividen dan royalty harus

mendapatkan perhatian lebih bagi delegasi Indonesia. Pasal-pasal tersebut perlu mendapat perhatian khusus saat melakukan negosiasi terhadap calon negara mitra maupun renegosiasi dengan mitra P3B. Harapannya negosiasi terkait

hak pemajakan akan mengguntungkan perekonomian Indonesia.

b. Terkait penyusunan aturan domestik

Agar para regulator berpikir komprehensif dengan mempertimbangkan semua aspek dalam menyusun kebijakan. Termasuk mempertimbangkan frekuensi pasal-pasal terkait businees profit, bunga, dividen dan royalty. Regulasi yang dibuat akan menjadi panduan bagi wajib pajak dan tidak menimbulkan tafsir yang berbeda. Harapannya regulasi domestik yang dihasilkan juga tidak menimbulkan sengketa pajak karena perbedaan penafsiran.

c. Terkait konsultasi dan pemeriksaan

hasil penelitian ini memberikan gambaran terkait frekuensi penggunaan pasal-pasal dalam P3B yang perlu pemahaman lebih dari petugas pajak terutama Account Representatif dan fungsional pemeriksa pajak pemeriksa mengingat frekuensi implementasinya dalam praktik cukup tinggi frekuensinya. Dengan demikian potensi pajak yang bisa digali akan tercermin dalam pasal-pasal tersebut

6. IMPLIKASI DAN KETERBATASAN

Pelakasanaan penelitian dengan menggunakan alat uji berupa kuesioner memiliki beberapa kelemahan di antaranya sebagai berikut:

1. Peneliti tidak dapat melihat reaksi responden ketika memberikan informasi melalui isian kuesioner

2. Responden memberikan jawaban secara asal-asalan

3. Kembalinya kuesioner tergantung pada kesadaran responden dalam menjawab.

(Wahyono, 2017)

Terkait solusi atas kelemahan diatas maka perlu dilakukan penelitian lebih lanjut. Penelitian lanjutan agar mencakup permasalahan dari penerapan tiap pasal substantive sehingga dapat menjadi bahan evaluasi menyeluruh atas pasal-pasal substantif yang ada dalam P3B yang berlaku.

DAFTAR PUSTAKA (REFERENCES)

Analis Penerimaan Perpajakan Kementerian Keuangan. (2020).

Basri, F. (2020). Indonesia Naik Kelas. Dipetik Desember 3, 2020, dari

https://faisalbasri.com/2020/07/09/indonesia -naik-kelas/

Darussalam dan Danny Septriadi. Perjanjian

Penghindaran Pajak Berganda Panduan,

Interpretasi, dan Aplikasi. Jakarta: Penerbit DDTC

DDTC. 2018. Apa Perbedaan P3B dan OECD Model. Diakses dari https://news.ddtc.co.id/apa-perbedaan-p3b-oecd-model--un-model-13992) DDTC. (2020). Memahami Konsep Person & Resident

dalam P3B. Dipetik Desember 3, 2020, dari

news.ddtc.co.id:

https://news.ddtc.co.id/memahami-konsep-

person--resident-dalam-p3b-17623?page_y=800

Holmes, Kevin. International Tax Policy and Double Tax

Treaties – An Introduction to Principles and

Application Second Revised Edition.

https://research.ibfd.org/#/doc?url=/linkresolver /static/itpd2014_head_titlepage&refresh=15992 21750670#itpd2014_head_titlepage

Mansury. (2004). Panduan lengkap tax teaties

Indonesia Jilid I: Beberapa Konsep Penting Sehubungan dengan tax treaties dan persandingan Model OECD dengan Model PBB. Yayasan Pengembangan dan Penyebaran

Pengetahuan Perpajakan.

OECD. (2017). Model Tax Convention on Income and on

Capital: Condensed Version 2017. OECD

Publishing.

https://doi.org/http://dx.doi.org/10.1787/mtc_c ond-2017-en

OECD. (2017). Model Tax Convention on Income and on

Capital: Condensed Version 2017. OECD

Publishing.

https://doi.org/http://dx.doi.org/10.1787/mtc_c ond-2017-en

Peraturan Menteri Keuangan Republik Indonesia Nomor 123 / Pmk.03 / 2019 Tentang Perubahan Ketiga Atas Peraturan

Menteri Keuangan

Nomor 196/PMK.03/2007 Tentang Tata Cara Penyelenggaraan Pembukuan Dengan Menggunakan Bahasa Asing Dan Satuan Mata Uang Selain Rupiah Serta Kewajiban Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan

Prasetya , R., & Triwidiastuti, S. E. (t.thn.). Pengantar

Metode Penelitian, MMPI5202/MODUL 1.

Suryana. (t.thn.). Metode Penelitian Model Praktis

Penelitian Kuantitatif dan kualitatif, Buku Ajar Perkuliahan. Dipetik Desember 2, 2020, dari

Unud:

https://simdos.unud.ac.id/uploads/file_peneli tian_1_dir/23731890cdc8189968cf15105c651 573.pdf

TABEL HASIL KUESIONER Total responden: 448 No Pasal-Pasal Subtanstif Jumlah Responden Rendah (1) Sedang level rendah (2) Sedang level tinggi (3) Tinggi (4) 1 penghasilan dari

harta tetap atau barang tak bergerak (income from immovable property) 265 (59%) 40,38% 32,83% 32,83% 4,91% 2 penghasilan dari usaha (business income) 267 (60%) 16,10% 17,98% 40,45% 25,47% 3 penghasilan sari usaha perkapalan atau angkutan udara (income from

shipping and air transport) 259 (58%) 61,39% 23,17% 10,81% 4,63% 4 dividen (dividend) 265 (59%) 27,92% 28,68% 28,68% 14,72% 5 bunga (interest) 266 (59%) 22,18% 21,05% 34,21% 22,56% 6 royalti (royalty) 264 (59%) 28,788% 23,86% 32,20% 15,15% 7 keuntungan dari penjualan harta (capital gain) 264 (59%) 42,05% 30,68% 21,21% 6,06% 8 penghasilan dari pekerjaan bebas (income from independent personal service) 265 (59%) 35,09% 28,30% 27,55% 9,06% 9 penghasilan dari pekerjaan dalam hubungan kerja (income from dependent personal service) 265 (59%) 35,47% 25,66% 26,04% 12,83% 10 gaji untuk direktur (directors’ fees) 263 (59%) 36,88% 27,76% 24,71% 10,65% 11 penghasilan seniman, artis dan atlet (income earned by entertainers and athletes) 255 (57%) 72,94% 19,61% 5,49% 1,96%

12 Uang social dan jaminan social tenaga kerja (pension and social security payment) 257 (57%) 70,43% 19,07% 8,95% 1,56%

13 penghasilan pejabat pemerintah (income in respect of government service) 252 (56%) 80,16% 13,10% 5,16% 1,59% 14 Penghasilan pelajar dan peserta pelatihan (income received by students and apprentices) 256 (57%) 78,52% 14,45% 6,25% 0,78% 15 penghasilan lain-lain (other income)

262 (58%)