BAB II

TINJAUAN PUSTAKA

2.1. Pengembangan Wilayah

Menurut Sirojuzilam (2005) pengembangan wilayah pada dasarnya merupakan peningkatan nilai manfaat wilayah bagi masyarakat suatu wilayah tertentu, mampu menampung lebih banyak penghuni, dengan tingkat kesejahteraan masyarakat yang rata-rata membaik, disamping menunjukkan lebih banyak sarana/prasarana, barang atau jasa yang tersedia dan kegiatan usaha-usaha masyarakat yang meningkat, baik dalam arti jenis, intensitas, pelayanan maupun kualitasnya.

Menurut Budiharsono (2005) pengembangan wilayah setidak-tidaknya perlu ditopang oleh 6 pilar/aspek, yaitu (1) aspek biogeofisik; (2) aspek ekonomi; (3) aspek sosial budaya; (4) aspek kelembagaan; (5) aspek lokasi dan (6) aspek lingkungan. Analisa pengembangan wilayah yang dilakukan dalam penelitian ini dilihat dari aspek ekonominya. Di dalam aspek ekonomi ini terdapat PAD. Kemudian peneliti akan melihat pengaruh PAD terhadap pertumbuhan ekonomi dikaitkan dengan pengembangan wilayah Provinsi Sumatera Utara.

2.2. Desentralisasi Fiskal

Menurut Devas, dkk (1998: 352–353) ada dua konsep dasar desentralisasi yaitu desentralisasi politis dan desentralisasi manajemen, desentralisasi politis yaitu transfer wewenang dan tanggung jawab kepada pemerintah daerah. Hal ini dilakukan karena memandang bahwa pemerintah daerah lebih dekat kepada warga negara,

sehingga mampu membuat keputusan yang mencerminkan kebutuhan dan prioritas, sedangkan yang dimaksud desentralisasi manajemen yaitu praktek pendelegasian wewenang dan tanggung jawab dari pusat-pusat biaya kepada manajer unit.

Saragih (1996: 37–38) mengatakan bahwa pembangunan daerah merupakan bagian integral dan merupakan penjabaran pembangunan nasional. Dalam rangka pencapaian sasaran pembangunan nasional dengan potensi, aspirasi dan permasalahan pembangunan di berbagai daerah sesuai program pembangunan daerah yang dicanangkan. Keseluruhan program pembangunan daerah tersebut dijabarkan di dalam Anggaran Pendapatan dan Belanja Negara (APBN) sesuai dengan kemampuan keuangan negara. Di samping itu kunci sukses dalam pencapaian sasaran pembangunan daerah secara efektif dan efisien. Konsentrasi pemerintah dalam meningkatkan pembangunan daerah adalah sejalan dengan semangat otonomi daerah dan pelaksanaan desentralisasi.

Keterbatasan dana pusat bagi pembangunan daerah dan dalam rangka penggalian potensi daerah memerlukan strategi pengelolaan dan pengembangan sumber-sumber keuangan dalam meningkatkan PAD setiap daerah. Strategi pengelolaan dan pengembangan sumber-sumber keuangan daerah bagi peningkatan PAD adalah; pertama, strategi yang berkaitan dengan manajemen pajak/retribusi daerah; kedua, strategi ekstensifikasi sumber penerimaan daerah; ketiga, strategi dalam rangka peningkatan efisiensi institusi.

2.3. Pendapatan Asli Daerah

Undang Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah Pasal 157, menyatakan bahwa sumber pendapatan daerah terdiri atas:

a. Pendapatan asli daerah yang selanjutnya disebut PAD, yaitu: 1) hasil pajak daerah;

2) hasil retribusi daerah;

3) hasil pengelolaan kekayaan daerah yang dipisahkan; dan 4) lain-lain PAD yang sah;

b. Dana perimbangan; dan

c. Lain-lain pendapatan daerah yang sah.

Mardiasmo dan Makhfatih (2000: 8) menguraikan bahwa:

“Potensi penerimaan daerah adalah kekuatan yang ada di suatu daerah untuk menghasilkan sejumlah penerimaan tertentu. Untuk melihat potensi sumber penerimaan daerah dibutuhkan pengetahuan tentang perkembangan beberapa variabel-variabel yang dapat dikendalikan dan yang tidak dapat dikendalikan yang dapat mempengaruhi kekuatan sumber-sumber penerimaan daerah”.

Widayat (1994: 32) menguraikan beberapa cara untuk meningkatkan PAD melalui peningkatan penerimaan semua sumber PAD agar mendekati atau bahkan sama dengan penerimaan potensialnya. Selanjutnya dikatakan bahwa secara umum ada dua cara untuk mengupayakan peningkatan PAD sehingga maksimal yaitu dengan cara intensifikasi dan ekstensifikasi. Lebih lanjut diuraikan bahwa salah satu wujud nyata dari kegiatan intensifikasi ini untuk retribusi yaitu menghitung potensi seakurat mungkin, maka target penerimaan bisa mendekati potensinya. Cara ekstensifikasi dilakukan dengan mengadakan penggalian sumber-sumber objek retribusi atau pajak ataupun dengan menjaring wajib pajak baru.

2.4. Pajak Daerah

Undang Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pasal 1 Ketentuan Umum butir 10, menyatakan bahwa pajak daerah, yang selanjutnya disebut pajak, adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Adapun jenis pajak menurut pasal 2 Undang Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, antara lain:

a. Jenis pajak provinsi terdiri atas: 1) Pajak Kendaraan Bermotor;

2) Bea Balik Nama Kendaraan Bermotor; 3) Pajak Bahan Bakar Kendaraan Bermotor; 4) Pajak Air Permukaan; dan

5) Pajak Rokok.

b. Jenis pajak kabupaten/kota terdiri atas: 1) Pajak Hotel;

2) Pajak Restoran; 3) Pajak Hiburan; 4) Pajak Reklame;

5) Pajak Penerangan Jalan;

6) Pajak Mineral Bukan Logam dan Batuan; 7) Pajak Parkir;

8) Pajak Air Tanah;

9) Pajak Sarang Burung Walet;

10) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; dan 11) Bea Perolehan Hak atas Tanah dan Bangunan.

Para ahli perpajakan memberikan pengertian atau definisi berbeda-beda mengenai pajak, namun demikian mempunyai arti dan tujuan yang sama. Munawir (1998: 5) mengutip pendapat Jayadiningrat memberi definisi pajak sebagai suatu

kewajiban menyerahkan sebagian dari pada kekayaan kepada negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman menurut peraturan-peraturan yang ditetapkan pemerintah serta dapat dipaksakan akan tetapi tidak ada jasa balik dari negara secara langsung untuk memelihara kesejahteraan umum.

Mangkoesoebroto (1993: 181) menyatakan pajak adalah suatu pungutan hak prerogatif pemerintah, pungutan tersebut didasarkan pada undang-undang, pungutannya dapat dipaksakan kepada subjek pajak di mana tidak dapat balas jasa secara langsung terhadap penggunanya.

Pajak di samping sebagai sumber penerimaan negara yang utama (budgetair) juga mempunyai fungsi lain seperti alat untuk mengatur dan mengawasi kegiatan-kegiatan swasta dalam perekonomian (regulair). Pajak sebagai alat anggaran juga dipergunakan sebagai alat mengumpulkan dana guna membiayai kegiatan-kegiatan pemerintah terutama kegiatan rutin (Suparmoko, 2000: 96). Oleh sebab itu kedua fungsi pajak di atas harus dijalankan secara seimbang karena apabila pengaturannya tidak dilaksanakan secara seimbang sangat berpengaruh terhadap kegiatan perekonomian.

Pengenaaan pajak dapat menimbulkan eksternalitas yang dapat merugikan kepentingan umum, sehingga perlu adanya pengaturan untuk menjamin kelangsungan sumber daya dalam jangka panjang. Sehubungan dengan itu maka keputusan untuk mengenakan pajak terhadap suatu objek hendaknya dilakukan secara hati-hati dan bijaksana untuk menghindari terjadunya disinsentif bagi perekonomian.

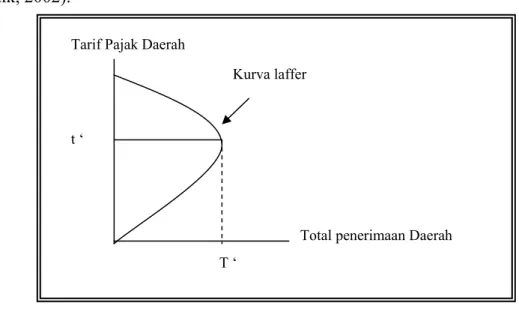

Penggalian sumber-sumber keuangan daerah yang berasal dari pajak daerah ditentukan oleh 2 (dua) hal, yaitu: dasar pengenaan pajak dan tarif pajak. Model Leviathan mengatakan bahwa pengenaan tarif pajak yang lebih tinggi secara teoritis tidak selalu menghasilkan total penerimaan yang maksimal. Kondisi ini tergantung pada respons wajib pajak, permintaan dan penawaran barang yang dikenakan tarif pajak lebih tinggi untuk mencapai total penerimaan yang maksimal. Model Leviathan ini memberikan pelajaran kepada kita bahwa peningkatan penerimaan pajak daerah tidak harus dicapai dengan mengenakan tarif pajak yang terlalu tinggi, tetapi dengan pengenaan tarif pajak yang lebih rendah dikombinasikan dengan struktur pajak yang meminimalkan penghindaran pajak dan respon harga dan kuantitas barang terhadap pengenaan pajak sedemikian rupa, maka akan dicapai Total Penerimaan Maksimum (Sidik, 2002).

Tarif Pajak Daerah

t ‘

T ‘

Total penerimaan Daerah Kurva laffer

2.5. Retribusi Daerah

Menurut Munawir (1998) retribusi merupakan iuran kepada pemerintah yang dapat dipaksakan dan jasa balik secara langsung dapat ditunjuk. Paksaan di sini bersifat ekonomis karena siapa saja yang tidak merasakan jasa balik dari pemerintah dia tidak akan dikenakan iuran itu.

Berdasarkan uraian tersebut di atas maka dapat dilihat sifat-sifat retribusi menurut Haritz (1995: 84) adalah sebagai berikut:

a. pelaksanaan bersifat ekonomis;

b. ada imbalan langsung kepada pembayar;

c. iurannya memenuhi persyaratan formal dan material tetapi tetap ada alternatif untuk membayar;

d. retribusi merupakan pungutan yang umumnya budgetairnya tidak menonjol;

e. dalam hal-hal tertentu retribusi daerah digunakan untuk suatu tujuan tertentu, tetapi dalam banyak hal tidak lebih dari pengembalian biaya yang telah dibukukan oleh pemerintah daerah untuk memenuhi permintaan masyarakat.

Sebagaimana telah diungkapkan sebelumnya diketahui bahwa beberapa atau sebagian besar pemerintah daerah belum mengoptimalkan penerimaan retribusi karena masih mendapat dana dari pemerintah pusat. Upaya untuk meningkatkan PAD perlu dikaji pengelolaannya untuk mengetahui berapa besar potensi yang riil atau wajar, tingkat keefektifan dan efisiensi. Peningkatan retibusi yang memiliki potensi yang baik akan meningkatkan pula PAD.

Dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah Pasal 1 nomor 64 bahwa yang dimaksud dengan Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian

izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan. Oleh karena itu retribusi

merupakan pembayaran atas penggunaan barang atau jasa yang disediakan untuk umum oleh Pemerintah, maka umumnya pemungutan retribusi dilakukan di tempat pemakaian. Retribusi dapat juga ditagihkan kepada badan

atau orang pribadi atas dasar pembayaran dengan penggunaan terbatas (dijatahkan) atau pembayaran dengan periode tertentu yang telah disepakati.

2.6. Produk Domestik Regional Bruto (PDRB)

PDRB merupakan salah satu indikator ekonomi makro yang dapat memberikan petunjuk sejauh mana perkembangan ekonomi dan strutur ekonomi daerah. Produk Nasional Bruto (PNB) atau Produk Domestik Bruto (PDB) tersebut dapat dianggap sebagai indikator peningkatan kesejahteraan masyarakat secara umum (Sirojuzilam, 2005).

Menurut Rahardja dan Manurung (2002) yang dimaksud dengan PDRB adalah nilai barang dan jasa akhir, yang diproduksi oleh sebuah perekonomian dalam satu periode (kurun waktu) dengan menggunakan faktor-faktor produksi yang berada (berlokasi) dalam perekonomian tersebut. PDRB menurut harga berlaku artinya nilai barang dan jasa dihitung berdasarkan harga pada tahun yang bersangkutan yang berarti ternasuk kenaikan harga, sedangkan PDRB menurut harga konstan, nilai barang dan jasa yang dihasilkan dihitung berdasarkan tahun dasar.

Cara penghitungan PDRB atas dasar harga konstan telah menghilangkan pengaruh harga atau inflasi, sehingga dapat menunjukkan nilai yang sebenarnya (Widodo, 1990). Dengan mempedomani dan menghitung PDRB tersebut baik berdasarkan harga berlaku maupun berdasarkan harga konstan, dapat dilihat pertumbuhan ekonomi serta tingkat kemakmuran penduduk di suatu daerah, dimana tinggi rendahnya tingkat kemakmuran di suatu daerah biasanya diukur dengan besar kecilnya angka pendapatan perkapita yang diperoleh dari pembagian antara pendapatan regional dengan jumlah penduduk pertengahan tahun.

2.7. Penelitian Terdahulu

Reksohadiprodjo (1999) berpendapat bahwa penerimaan pajak merupakan bagian terpenting dari penerimaan pemerintah di samping penerimaan dari minyak bumi dan gas alam serta penerimaan negara bukan pajak. Apabila Indonesia ingin mandiri maka penerimaan dari pajak haruslah ditingkatkan agar supaya dapat dijadikan substitut pinjaman luar negeri.

Insukindro, dkk (1994) berpendapat bahwa pajak dan retribusi daerah sebagai sumber utama PAD, dan pada umumnya retribusi daerah lebih dominan. Sumbangan penerimaan asli daerah terhadap total penerimaan APBD rendah, karena upaya merealisasikan peningkatan pendapatan asli daerah tidak didasarkan potensi PAD tetapi ditargetkan berdasarkan realisasi sebelumnya.

Sembiring (2001) melakukan analisis potensi PAD bagi pengembangan wilayah Kabupaten Karo. Tujuan penelitian untuk mengetahui pengaruh PAD

terhadap pertumbuhan ekonomi di Kabupaten Karo. Hasil penelitian tersebut menyimpulkan PAD berpengaruh signifikan terhadap PDRB dan pendapatan perkapita Kabupaten Karo.

Mahalli (2005) melakukan analisis kebijakan fiskal kota Medan di era otonomi daerah. Tujuan penelitian untuk menganalisa dan merumuskan kebijakan fiskal yang seharusnya ditempuh oleh Pemerintah Kota Medan. Metode analisis yang digunakan regresi. Hasil penelitian tersebut menyimpulkan bahwa pajak daerah berpengaruh negatif terhadap pertumbuhan ekonomi, sementara pengeluaran pemerintah berpengaruh positif terhadap pertumbuhan ekonomi. Implikasi dari penelitian yaitu implementasi desentralisasi memerlukan tuntutan perubahan yang mendesak di berbagai sektor baik dari eksekutif, legislatif maupun yudikatif.

Penelitian ini dengan penelitian terdahulu terdapat beberapa kesamaan antara lain permasalahan yang dibahas serta metodologinya. Adapun yang membedakan dengan penelitian terdahulu, adalah mengenai lokasi penelitian serta data yang digunakan yaitu Provinsi Sumatera Utara.

2.8. Kerangka Pikir Penelitian

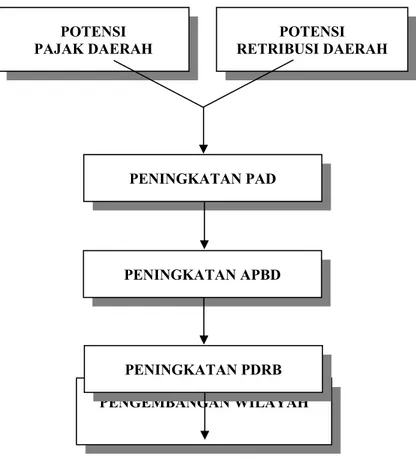

Untuk mempermudah pemahaman kita tentang konsep penelitian ini, maka dapat disusun kerangka pikir peneliti seperti pada gambar berikut:

POTENSI

PAJAK DAERAH RETRIBUSI DAERAH POTENSI

PENINGKATAN PAD

PENINGKATAN APBD

PENGEMBANGAN WILAYAH PENINGKATAN PDRB

Gambar 2.2. Kerangka Pikir Penelitian

2.9. Hipotesis

Sesuai dengan latar belakang masalah dan tujuan penelitian, maka hipotesis terhadap penelitian ini adalah pajak daerah dan retribusi daerah memberikan pengaruh positif terhadap pengembangan wilayah.