51

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Objek Penelitian

Pada bab ini peneliti akan memaparkan hasil analisis data yang telah

diperoleh dari hasil penelitian yang telah diajukan untuk mengetahui pengaruh

Pendapatan Asli Daerah terhadap Pertumbuhan Ekonomi dan Belanja Modal

sebagai Variabel Moderating. Data yang dipergunakan pada penelitian ini adalah

Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) dan

Laporan Pertumbuhan Ekonomi Pemerintah Daerah Kabupaten/Kota di Provinsi

Jawa Barat periode 2010-2013 (4 tahun) untuk Pendapatan Asli Daerah, dan

Belanja Modal, sedangkan periode 2011-2014 (4 tahun) untuk Pertumbuhan

Ekonomi sehingga jumlah sampel menjadi 104 data. Dari laporan tahunan

tersebut yang menjadi objek penelitian adalah Laporan Keuangan Pemerintah

Daerah (LKPD) 26 Kabupaten/Kota se-Jawa Barat. Data diperoleh dari Badan

Pusat Statistik (BPS) Provinsi Jawa Barat dan Badan Pemeriksa Keuangan (BPK)

Provinsi Jawa Barat.

Metode yang digunakan dalam penelitian ini dalah metode deskriptif

verifikatif, yaitu metode deskriptif merupakan suatu metode dalam meneliti

status sekelompok manusia, suatu objek, suatu kondisi, ataupun suatu kelas

penelitian yang bertujuan untuk memeriksa atau membuktikan kebenaran teori

atau hasil penelitian lain yang dilakukan sebelumnya (Ulber Silalahi, 2010).

4.1.2 Analisis Deskriptif

4.1.2.1 Pendapatan Asli Daerah

Tabel 4.1

Pendapatan Asli Daerah

Periode 2010-2013 No Kabupaten /Kota 2010 2011 2012 2013 1 Bogor Rp399,263,956,504 Rp685,121,399,928 Rp1,048,230,704,202 Rp1,261,034,564,121 2 Sukabumi Rp98,442,632,628 Rp151,825,718,336 Rp185,190,545,988 Rp273,452,383,011 3 Cianjur Rp114,305,535,968 Rp147,346,021,050 Rp215,802,558,713 Rp266,100,616,612 4 Bandung Rp198,650,518,839 Rp291,062,396,560 Rp366,316,690,578 Rp507,243,684,131 5 Garut Rp108,914,763,969 Rp122,418,643,665 Rp184,269,764,772 Rp240,631,630,078 6 Tasikmalaya Rp48,338,061,521 Rp51,160,921,192 Rp60,970,810,517 Rp70,474,192,115 7 Ciamis Rp50,512,875,943 Rp58,900,535,511 Rp87,711,885,423 Rp117,475,935,245 8 Kuningan Rp68,158,790,368 Rp82,917,043,803 Rp97,605,695,930 Rp112,517,242,678 9 Cirebon Rp139,426,725,461 Rp193,843,221,050 Rp229,992,688,130 Rp250,848,893,157 10 Majalengka Rp76,398,018,123 Rp86,579,536,411 Rp103,740,974,491 Rp142,505,677,495 11 Sumedang Rp108,646,803,911 Rp139,823,277,566 Rp161,995,577,348 Rp189,612,071,920 12 Indramayu Rp101,840,184,226 Rp144,553,804,178 Rp164,671,614,661 Rp174,713,400,274 13 Subang Rp75,532,291,693 Rp94,181,846,520 Rp120,972,034,723 Rp143,314,398,091 14 Purwakarta Rp76,489,287,145 Rp111,690,657,181 Rp151,567,981,246 Rp173,764,159,823 15 Karawang Rp210,282,788,665 Rp378,630,051,818 Rp658,597,372,181 Rp660,841,119,615 16 Bekasi Rp258,671,098,123 Rp599,070,130,849 Rp801,852,905,867 Rp1,154,525,309,151 17 Bandung Barat Rp50,367,666,303 Rp9,460,616,067 Rp136,241,257,300 Rp187,170,467,143 18 Bogor Rp127,488,089,831 Rp230,449,644,620 Rp300,932,470,210 Rp464,695,880,485 19 Sukabumi Rp91,472,357,185 Rp115,473,386,833 Rp148,387,665,338 Rp175,539,318,476 20 Bandung Rp441,863,068,294 Rp833,254,175,288 Rp100,558,424,429 Rp1,442,775,238,323 21 Cirebon Rp90,795,674,571 Rp120,130,531,059 Rp149,489,858,160 Rp206,019,069,726 22 Bekasi Rp296,046,878,712 Rp568,344,298,997 Rp730,735,134,154 Rp969,741,298,062

No Kabupaten /Kota 2010 2011 2012 2013 23 Depok Rp142,380,788,621 Rp282,747,544,887 Rp474,705,361,540 Rp581,207,570,935 24 Cimahi Rp87,321,279,805 Rp116,677,729,308 Rp144,540,602,338 Rp191,599,456,904 25 Tasikmalaya Rp104,787,914,975 Rp110,369,865,905 Rp153,009,410,135 Rp172,883,279,898 26 Banjar Rp37,358,705,002 Rp45,952,391,978 Rp54,684,690,641 Rp70,625,135,392 Rata Rp138,606,029,092 Rp221,999,438,098 Rp270,491,333,808 Rp392,358,153,572 Maksimal Rp441,863,068,294 Rp833,254,175,288 Rp1,048,230,704,202 Rp1,442,775,238,323 Minimal Rp37,358,705,002 Rp9,460,616,067 Rp54,684,690,641 Rp70,474,192,115

Berdasarka tabel 4.1 didapatkan informasi bahwa :

a. Pada tahun 2010 PAD tertinggi adalah Kota Bandung sebesar Rp

441,863,068,294. Sedangkan PAD terendah adalah Kota Banjar sebesar Rp

37.358.705.002.

b. Pada tahun 2011 PAD tertinggi adalah Kota Bandung sebesar Rp

833,254,175,288 Sedangkan PAD terendah adalah Kabupaten Bandung

Barat sebesar Rp9,460,616,067.

c. Pada tahun 2012 PAD tertinggi adalah Kabupaten Bogor sebesar Rp

Rp1,048,230,704,202. Sedangkan PAD terendah adalah Kota Banjar sebesar

Rp54,684,690,641.

d. Pada tahun 2013 PAD tertinggi adalah Kota Bandung sebesar Rp

Rp1,442,775,238,323. Sedangkan PAD terendah adalah Kabupaten

Tasikmalaya sebesar Rp70,474,192,115.

Daerah yang memiliki PAD terbesar Rp1,442,775,238,323 dimiliki oleh

Kota Bandung di tahun 2013. PAD terutama berasal dari pajak daerah, retribusi

Provinsi Jawa Barat, Kota Bandung Sangat memungkinkan untuk menggali PAD

dari sektor pendapatan pajak sebab melihat kondisi Kota Bandung sebagai pusat

berkumpulnya aktivitas perdagangan, industry, dan jasa bagi daerah-daerah

sekitarnya, sehingga keadaan seperti ini menjadi peluang bagi Kota Bandung

untuk menggali pajak daerahnya terutama dari pajak hotel dan restoran, hiburan,

reklame, dan lain sebagainya.

4.1.2.2 Belanja Modal Tabel 4.2 Belanja Modal Periode 2010-2013 No Kabupaten /Kota 2010 2011 2012 2013 1 Bogor Rp612,386,350,945 Rp703,670,729,991 Rp1,035,467,433,416 Rp1,316,781,706,310 2 Sukabumi Rp258,510,711,863 Rp202,654,073,240 Rp268,721,244,979 Rp392,139,039,436 3 Cianjur Rp224,832,749,280 Rp222,509,753,340 Rp322,640,716,696 Rp309,901,421,702 4 Bandung Rp198,090,778,260 Rp172,470,535,785 Rp489,588,416,448 Rp449,078,124,664 5 Garut Rp155,205,402,443 Rp180,601,217,327 Rp312,790,040,830 Rp692,368,428,641 6 Tasikmalaya Rp185,630,211,095 Rp167,143,625,168 Rp354,485,347,864 Rp488,363,197,158 7 Ciamis Rp120,099,464,487 Rp211,847,747,805 Rp251,837,622,131 Rp391,395,028,710 8 Kuningan Rp127,190,553,164 Rp188,794,369,899 Rp256,958,026,632 Rp259,869,947,676 9 Cirebon Rp140,387,572,010 Rp194,434,760,633 Rp338,952,749,390 Rp324,170,935,193 10 Majalengka Rp171,765,220,518 Rp195,921,116,510 Rp351,001,581,653 Rp385,174,996,026 11 Sumedang Rp102,602,892,282 Rp154,987,044,351 Rp204,371,006,983 Rp253,884,444,160 12 Indramayu Rp123,497,618,335 Rp229,034,821,018 Rp357,178,062,102 Rp234,540,001,656 13 Subang Rp148,249,417,812 Rp184,706,770,168 Rp230,142,267,197 Rp15,830,522,891 14 Purwakarta Rp126,161,699,177 Rp144,490,975,126 Rp166,565,692,417 Rp231,762,332,172 15 Karawang Rp215,659,021,690 Rp197,297,903,230 Rp645,768,234,137 Rp571,414,149,618 16 Bekasi Rp391,290,243,010 Rp643,501,281,377 Rp970,051,419,271 Rp107,864,000,532 17 Bandung Barat Rp157,567,031,404 Rp149,207,384,498 Rp351,375,689,865 Rp318,589,528,729

No Kabupaten/ Kota 2010 2011 2012 2013 18 Bogor Rp165,939,883,691 Rp132,952,958,038 Rp222,276,037,760 Rp224,308,059,020 19 Sukabumi Rp50,596,285,951 Rp56,290,977,928 Rp61,371,774,294 Rp115,523,193,175 20 Bandung Rp2,116,981,333,710 Rp612,081,890,549 Rp806,665,039,823 Rp1,064,845,440,308 21 Cirebon Rp140,365,711,137 Rp140,011,150,645 Rp93,925,244,322 Rp169,462,451,965 22 Bekasi Rp275,320,950,557 Rp323,903,765,551 Rp737,186,202,358 Rp888,422,432,910 23 Depok Rp219,717,984,878 Rp295,461,326,149 Rp329,846,075,583 Rp655,386,101,838 24 Cimahi Rp91,135,651,185 Rp102,870,918,842 Rp111,845,037,202 Rp120,732,964,467 25 Tasikmalaya Rp124,138,673,096 Rp104,450,591,142 Rp126,531,362,161 Rp261,383,222,345 26 Banjar Rp62,265,981,625 Rp151,418,340,703 Rp148,623,923,071 Rp221,351,044,402 Rata Rp257,907,284,369 Rp233,181,385,731 Rp367,160,240,330 Rp402,482,412,142 Maksimal Rp2,116,981,333,710 Rp703,670,729,991 Rp1,035,467,433,416 Rp1,316,781,706,310 Minimal Rp50,596,285,951 Rp56,290,977,928 Rp61,371,774,294 Rp15,830,522,891

Berdasarka tabel 4.2 didapatkan informasi bahwa :

a. Pada tahun 2010 BM tertinggi adalah Kota Bandung sebesar Rp

Rp2,116,981,333,710. Sedangkan BM terendah adalah Kota Sukabumi

sebesar Rp50,596,285,951.

b. Pada tahun 2011 BM tertinggi adalah Kabupaten Bogor sebesar Rp

Rp703,670,729,991. Sedangkan BM terendah adalah Kota Sukabumi sebesar

Rp56,290,977,928.

c. Pada tahun 2012 BM tertinggi adalah Kabupaten Bogor sebesar Rp Rp

Rp1,035,467,433,416. Sedangkan BM terendah adalah Kota Sukabumi

sebesar Rp61,371,774,294.

d. Pada tahun 2013 BM tertinggi adalah Kabupaten Bogor sebesar Rp

Rp1,316,781,706,310. Sedangkan BM terendah adalah Kabupaten Subang

4.1.2.3 Pertumbuhan Ekonomi Tabel 4.3 Pertumbuhan Ekonomi Periode 2010-2013 No Kabupaten/Kota 2011 2012 2013 2014 1 Bogor 5.86 6.01 6.16 6.06 2 Sukabumi 4.42 6.38 5.20 5.48 3 Cianjur 4.89 5.60 4.53 5.88 4 Bandung 5.82 6.28 5.89 4.81 5 Garut 4.95 4.07 4.76 4.76 6 Tasikmalaya 4.25 4.02 4.36 5.03 7 Ciamis 4.99 5.35 5.26 4.12 8 Kuningan 5.62 5.71 6.12 6.28 9 Cirebon 5.23 5.46 4.96 5.04 10 Majalengka 4.71 6.06 4.93 4.88 11 Sumedang 4.79 6.56 4.84 4.70 12 Indramayu 4.06 3.18 2.87 4.06 13 Subang 3.27 0.60 4.05 5.02 14 Purwakarta 6.70 6.83 7.05 5.54 15 Karawang 6.56 4.94 7.23 4.96 16 Bekasi 6.60 6.53 6.39 5.65 17 Bandung Barat 5.68 6.04 5.94 5.71 18 Bogor 6.22 6.31 5.99 5.97 19 Sukabumi 6.18 5.80 5.41 5.43

20 Bandung 7.91 8.53 7.82 7.69 21 Cirebon 5.78 5.92 4.90 5.71 22 Bekasi 6.45 6.74 6.04 5.61 23 Depok 6.81 8.06 6.54 7.16 24 Cimahi 5.50 6.24 5.35 5.78 25 Tasikmalaya 5.02 5.80 6.17 6.16 26 Banjar 5.47 5.32 5.45 4.97 Rata 5.53 5.71 5.55 5.48 Maksimal 7.91 8.53 7.82 7.69 Minimal 3.27 0.6 2.87 4.06

Berdasarka tabel 4.2 didapatkan informasi bahwa :

a, Pada tahun 2011 PE tertinggi adalah Kota Bandung sebesar 7.91%. Sedangkan

PE terendah adalah Kabupaten Subang sebesar 3.27%.

b. Pada tahun 2012 PE tertinggi adalah Kota Bandung sebesar 8.53%. Sedangkan

PE terendah adalah Kota Subang sebesar 0.6%.

c. Pada tahun 2013 PE tertinggi adalah Kota Bandung sebesar 7.82%. Sedangkan

PE terendah adalah Kabupaten Indramayu sebesar 2.87%.

d. Pada tahun 2014 PE tertinggi adalah Kota Bandung sebesar 7.69%. Sedangkan

4.1.3 Uji Statistik Deskriptif

Statistik deskriptif menurut Jogiyanto (2007) merupakan “statistik yang

menggambarkan fenomena atau karakteristik dari data”. Karatkeristik data yang

digambarkan adalah karakteristik distribusinya. Statistik deskriptif umumnya

digunakan untuk memberi informasi mengenai variabel penelitian yang utama.

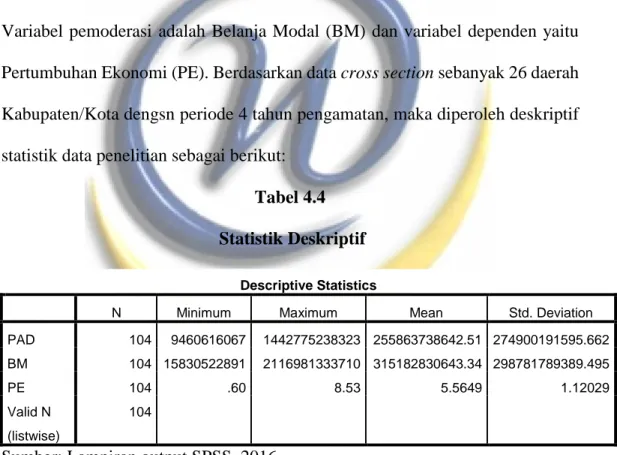

Statistik deskriptif untuk setiap variabel bebas yang digunakan dalam

analisis ini terdiri dari variabel independen yaitu Pendapatan Asli Daerah (PAD).

Variabel pemoderasi adalah Belanja Modal (BM) dan variabel dependen yaitu

Pertumbuhan Ekonomi (PE). Berdasarkan data cross section sebanyak 26 daerah

Kabupaten/Kota dengsn periode 4 tahun pengamatan, maka diperoleh deskriptif

statistik data penelitian sebagai berikut:

Tabel 4.4

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PAD 104 9460616067 1442775238323 255863738642.51 274900191595.662 BM 104 15830522891 2116981333710 315182830643.34 298781789389.495 PE 104 .60 8.53 5.5649 1.12029 Valid N (listwise) 104

Sumber: Lampiran output SPSS, 2016

Data deskriptif statistik digunakan untuk mengetahui gambaran umum

setiap variabel dalam penelitian. Berdasarkan hasil pengolahan data SPSS seperti

standar deviasi (penyimpangan) setiap variabel. Output tampilan SPSS

menunjukkan jumlah data (N) ada 104 data yang merupakan periode penelitian

pada 26 Kabupaten/Kota dikali dengan 4 tahun, yaitu untuk tahun 2010 sampai

dengan tahun 2014, dengan hasil analisis sebagai berikut :

1. Nilai minimum Pertumbuhan Ekonomi (Y) pada Kabupaten/Kota di

Provinsi Jawa Barat sebesar 0.60, sedangkan nilai maksimum

Pertumbuhan Ekonomi sebesar 8.53, dengan nilai rata – rata sebesar

5.5649. Standar deviasi pertumbuhan ekonomi pada Kabupaten/Kota

di Provinsi Jawa Barat sebesar 1.12029. Kabupten Subang merupakan

daerah yang memperoleh pertumbuhan ekonomi terendah, sedangkan

Kota Bandung memperoleh pertumbuhan ekonomi tertinggi.

2. Nilai minimum Pendapatan Asli Daerah (X) pada Kabupaten/Kota di

Provinsi Jawa Barat sebesar Rp. 9.460.616.067, sedangkan nilai

maksimum Pendapatan Asli Daerah sebesar Rp. 1.442.775.238.323,

dengan nilai rata – rata sebesar Rp. 255.863.738.643. Standar deviasi

Pendapatan Asli Daerah pada Kabupaten/Kota di Provinsi Jawa Barat

sebesar Rp. 274.900.191.596. Kabupaten Bandung Barat merupakan

daerah yang memperoleh Pendapatan Asli Daerah terendah,

sedangkan Kota Bandung memperoleh Pendapatan Asli Daerah

tertinggi.

3. Nilai minimum Belanja Modal (Z) pada Kabupaten/Kota di Provinsi

Belanja Modal sebesar Rp. 2.116.981.333.710, dengan nilai rata –

rata sebesar Rp. 315.182.830.643. Standar deviasi Belanja Modal

pada Kabupaten/Kota di Provinsi Jawa Barat sebesar Rp.

298.781.789.389. Kabupaten Subang merupakan daerah dengan

Belanja Modal terendah, sedangkan Kota Bandung dengan Belanja

Modal tertinggi.

4.2 Uji Asumsi Klasik

Salah satu syarat penggunaan model regresi berganda adalah dipenuhinya

semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien.

Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program

statistik. Berikut ini pengujian untuk menentukan apakah keempat asumsi klasik

tersebut dipenuhi atau tidak.

4.2.3 Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah data telah terdistribusi

normal atau tidak. Pengujian normalitas dengan analisis grafik dapat dilihat

melalui grafik histogram dan normal probability plot. Pada grafik histogram pola

normalitas dapat dilihat dengan pola distribusi yang tidak melenceng ke kiri

maupun ke kanan. Hasil uji normalitas data menggunakan grafik histogram

Gambar 4.1

Histogram

Sumber: Lampiran output SPSS, 2016

Pada grafik histogram diatas terlihat bahwa variabel berdistribusi normal

hal ini ditunjukkan oleh distribusi data tersebut tidak menceng ke kiri atau

menceng ke kanan.

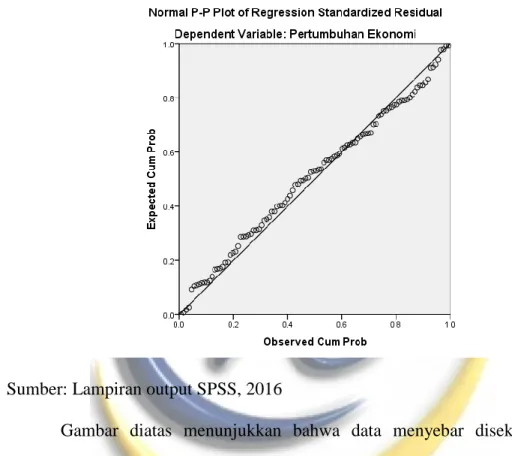

Pada grafik normal probability plot, data dikatakan berdistribusi normal

apabila sebaran data yang tercermin dalam titik-titik pada output akan terletak di

sekitar garis diagonal dan mengikuti arah garis diagonal grafik P-Plot.

Sebaliknya, jika titik-titik tersebut tersebar tidak di sekitar garis diagonal

(terpencar jauh dari garis diagonal), maka data berdistribusi tidak normal. Hasil

Gambar 4.2

Normal Probability Plot

Sumber: Lampiran output SPSS, 2016

Gambar diatas menunjukkan bahwa data menyebar disekitar garis

diagonal dan mengikuti arah garis diagonal grafik P-Plot, pola ini menunjukkan

bahwa masing-masing variabel berdistribusi secara normal, maka model regresi

memenuhi asumsi normalitas.

Sedangkan pengujian normalitas dengan uji statistik dilakukan dengan uji

statistik nonparametrik Kolmogorov Smirnov (K-S). Jika nilai signifikansinya

lebih besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai

signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal.

Tabel 4.5

Uji One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N 104 Normal Parametersa ,b Mean .0000000 Std. Deviation 1.04304046 Most Extreme Differences Absolute .065 Positive .057 Negative -.065 Kolmogorov-Smirnov Z .666

Asymp. Sig. (2-tailed) .767

a. Test distribution is Normal. b. Calculated from data.

Sumber: Lampiran output SPSS, 2016

Hasil uji statistik dengan menggunakan uji non parametrik

Kolmogorov-Smirnov terlihat bahwa nilai asymp sig (2- tailed) adalah 0,767 dan di atas nilai

signifikan 0,05 dengan kata lain variabel residual berdistribusi normal.

4.3.2 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk apakah dalam model regresi linear ada

korelasi antara kesalahan penganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Pengambilan keputusan ada tidaknya autokorelasi

1. Jika 0 < d < dl maka tidak ada autokorelasi positif, hasilnya tolak

keputusan.

2. Jika dl ≤ d ≤ du maka tidak ada autokorelasi positif, hasilnya no decision.

3. Jika 4 – dl < d < 4 maka tidak ada auto korelasi negatif, hasilnya tolak

keputusan.

4. Jika 4 – du d 4 – dl maka tidak ada auto korelasi negatif, hasilnya

nodecision.

5. Jika du < d < 4 – du maka tidak ada auto korelasi, positif atau

Tabel 4.6

Uji Statistik Durbin-Watson

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

Durbin-Watson

1 .259a .067 .058 .27446 1.979

a. Predictors: (Constant), PAD b. Dependent Variable: PE

Sumber: Lampiran output SPSS, 2016

Berdasarkan tabel 4.6 diketahui bahwa nilai Dubrin-Watson sebesar

1,979, nilai ini akan dibandingkan dengan tabel DW dengan jumlah observasi (n)

= 104, jumlah variabel independen 1 (k) = 1 dan tingkat signifikansi 0,05 didapat

nilai dl= 1.6610 dan du= 1.6998. Oleh karena nilai DW lebih besar dari batas atas

(du) 1.6998 dan kurang dari 4 – 1.6998 (4 – du), maka dapat disimpulkan bahwa

tidak terdapat autokorelasi.

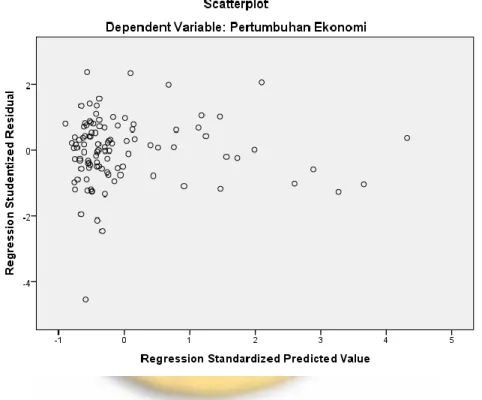

4.3.3 Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Jika variance dari residual dari satu pengamatan ke pengamatan yang

lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau

tidak terjadi heteroskedastisitas. Pengujian dilakukan dengan melihat ada atau

grafik plot (scatterplot) antara nilai prediksi variabel terkait (ZPRED) dengan

residualnya (SRESID). Hasil pengujian heteroskedastisitas adalah sebagai

berikut:

Gambar 4.7

Grafik Scatterplot

Sumber : Lampiran output SPSS, 2016

Salah satu asumsi penting dari model regresi linear adalah varian residual

bersifat homokedastisitas atau bersifat konstan. Berdasarkan gambar 4.7 terlihat

bahwa titik-titik menyebar secara acak tidak membentuk suatu pola tertentu yang

jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hasil

heteroskedastisitas, dengan perkataan lain: variabel-variabel yang akan diuji

dalam penelitian ini bersifat homokedastis.

4.4 Analisis Data Statistik Pertama

4.4.1 Uji Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel independen atau

predictornya. Range nilai dari R2 adalah 0 sampai 1. Bila R2 semakin mendekati

1 menunjukkan semakin kuat pengaruh variabel independen terhadap variabel

dependen dan bila R2 semakin mendekati 0 menunjukkan semakin kecil pengaruh

variabel independen terhadap variabel dependen. Hasil pengujian koefisien

determinasi adalah sebagai berikut :

Tabel 4.8

Uji Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .259a .067 .058 .27446

a. Predictors: (Constant), PAD b. Dependent Variable: PE

Sumber : Lampiran output SPSS, 2016

Berdasarkan tabel 4.8 menunjukkan nilai adjusted R2=0,58 berarti

yang dapat dijelaskan oleh variabel PAD sekitar 5,8% dan sisanya 94,2%

dijelaskan oleh variabel lain diluar model ini.

4.4.2 Analisis Regresi

Tabel 4.9

Hasil Regresi

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant) 5.216 .158 PAD 1.289E-012 .000 .292 Interaksi 1.000E-013 .000 .084 a. Dependent Variable: PE

Sumber : Lampiran output SPSS, 2016

PE = 5.216 + 1.289E-012PAD + e

α 5.216 artinya, jika variabel independen PAD 0, maka besarnya variabel dependen yaitu PE adalah 5.216 satuan.

β 1.289E-012, artinya jika variabel independen PAD bernilai 0, maka besarnya variabel dependen yaitu PE adalah 1.289E-012 satuan.

4.4.3 Uji Signifikansi Parameter individu (Uji Statistik t)

Uji parameter individu (Uji statistik t) dilakukan untuk melihat pengaruh

masing-masing variabel independen (PAD) terhadap variabel dependen (PE) Uji

statistik t ini dilakukan dengan membandingkan nilai P-value dari t dengan a.

Kesimpulan yang dapat diambil dari uji t ini adalah:

1. Bila nilai P value dari t masing-masing variabel independen > a = 5%,

maka Ho : bi = 0 diterima dan Ha : bi ≠ 0 ditolak, artinya secara

individual variabel independen Xi tidak berpengaruh signifikan

terhadap variabel dependen.

2. Bila P value dari t masing-masing variabel independen < a = 5%

maka Ho : bi= 0 ditolak dan Ha: bi ≠ 0 diterima, artinya secara individual variabel independen berpengaruh secara signifikan

terhadap variabel dependen.

Hasil uji parsial (uji-t) dapat dilihat pada tabel 4.10 sebagai berikut :

Tabel 4.10

Uji Statistik t

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 5.184 .141 36.841 .000 PAD 1.587E-012 .000 .365 3.958 .000 a. Dependent Variable: PE

Berdasarkan pengujian pada tabel 4.7, maka secara parsial pengaruh

variabel independen terhadap variabel dependen dapat diuraikan sebagai berikut:

1) Nilai probabilitas signifikan t untuk jumlah PAD sebesar 0,000 < 0,05

dan arah koefisien positif, sehingga Ho ditolak dan Ha diterima,

kesimpulannya bahwa PAD berpengaruh positif dan signifikan

terhadap PE di Provinsi Jawa Barat. Perbandingan nilai t-hitung

dengan t-tabel juga menunjukkan bahwa PAD berpengaruh terhadap

PE dimana nilai t-hitung lebih besar dari nilai t-tabel (3.958 > 1,983).

Artinya, semakin bertambah PAD maka PE juga akan semakin

4.5 Analisis Data Statistik dengan Variabel Moderating

4.5.1 Uji Koefisien Determinasi (R2)

Untuk mengukur seberapa jauh kemampuan variabel independen

mempengaruhi variabel dependen dapat dilihat melalui nilai adjusted R Square

yang diperoleh dari hasil pengolahan data pada tabel 4.11 di bawah ini:

Tabel 4.11

Uji Koefisien Determinasi (R2) Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .388a .151 .125 1.04771

1. Predictors: (Constant), InteraksiX_Z, Pendapatan Asli Daerah, Belanja Modal 2. Dependen Variabel: Pertumbuhan Ekonomi

Sumber : Lampiran output SPSS, 2016

Hasil output SPSS menunjukkan besarnya nilai adjusted R2 adalah 0,125

yang berarti bahwa 12,5% variasi PE yang dapat dijelaskan oleh variabel

independen PAD, dan interaksi (hasil perkalian variabel PAD dan BM). Sisanya

sebesar 87,5% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model

4.5.2 Analisis Regresi Moderasi

Tabel 4.12

Hasil Regresi Moderasi

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta

1

(Constant) 5.541 .130

Pendapatan Asli Daerah Belanja Modal .290 .167 .141 .167 .259 .149 InteraksiX_Z 2.811E-013 .000 .034

2. Dependent Variable: Pertumbuhan Ekonomi

Sumber: Lampiran Output SPSS, 2016

PE = 5.541 + 2.811E-013PAD + 1.000E-013PAD*BM + e

α 5.541 artinya, jika variabel independen PAD 0, maka besarnya variabel dependen yaitu PE adalah 5.541 satuan.

β 0,290, artinya jika variabel independen PAD bernilai 0, maka besarnya variabel dependen yaitu PE adalah 0,290 satuan, dengan asumsi variabel lainnya tetap.

β 0,167, artinya jika interaksi PAD*BM bernilai 0, maka besarnya variabel dependen yaitu PE adalah 0,167 satuan, dengan asumsi variabel lainnya tetap.

β 2.811E-012, artinya jika variabel independen PAD bernilai 0, maka besarnya variabel dependen yaitu PE adalah 2.811E-012 satuan, dengan asumsi variabel

4.5.3 Uji Signifikansi Parameter Individu (Uji statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh

variabel independen (PAD) secara individual (parsial) dalam menerangkan

variabel terikat (PE). Jika variabel hasil perkalian antara variabel bebas dengan

variabel yang dihipotesiskan sebagai variabel moderasi signifikan maka dapat

dinyatakan bahwa variabel tersebut memoderasi hubungan antara variabel bebas

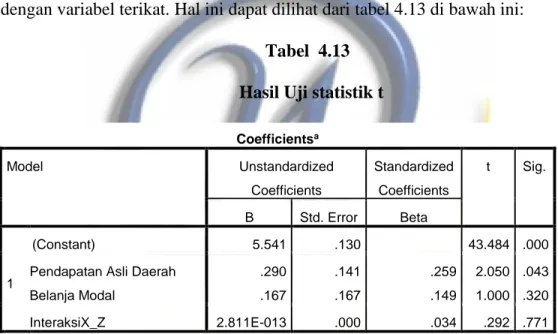

dengan variabel terikat. Hal ini dapat dilihat dari tabel 4.13 di bawah ini:

Tabel 4.13

Hasil Uji statistik t

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 5.541 .130 43.484 .000

Pendapatan Asli Daerah Belanja Modal .290 .167 .141 .167 .259 .149 2.050 1.000 .043 .320 InteraksiX_Z 2.811E-013 .000 .034 .292 .771 a. Dependent Variable: Pertumbuhan Ekonomi

Sumber : Lampiran output SPSS, 2016

Dari tabel 4.13 dapat dilihat bahwa nilai t hitung sebesar 0,292 sedangkan

t tabel diperoleh nilai sebesar 1,983 dan nilai probabilitas sebesar 0,771 > taraf

signifikansi 0,05, artinya bahwa ada pengaruh yang positif dan tidak signifikan

antara PAD terhadap PE dengan BM sebagai variabel moderasi. Hal ini

4.6 Pembahasan Hasil Penelitian

Berdasarkan hasil pembahasan hipotesis pertama dapat diketahui bahwa

secara parsial variabel PAD berpengaruh positif dan signifikan terhadap PE, yang

sejalan dengan penelitian yang dilakukan Maryati dan Endrawati (2010) dan

Candra dan Dwiranda. Hal ini juga didukung oleh nilai adjusted R2 = 0,058 yang

berarti bahwa 5,8%, variasi PE yang dapat dijelaskan oleh variabel independen

PAD. Sisanya 94,2% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh

model penelitian ini.

Menurut Maryati dan Endrawati (2010), “Adanya kenaikan PAD akan

memicu dan memacu pertumbuhan ekonomi daerah menjadi lebih baik dari pada

pertumbuhan ekonomi daerah sebelumnya”. Dana yang tersedia melalui PAD ini harus memadai dan mencukupi sehingga pemerintah daerah dapat memanfaatkan

dan menggunakan dana tersebut untuk menjalankan pemerintahannya dengan

sebaik mungkin. Dengan demikian, pembangunan daerah akan tercapai sehingga

masyarakat setempat merasakan peningkatan, baik dari aspek pelayanan publik

maupun perekonomian. Sumber-sumber keuangan daerah yang diperoleh

melalui PAD mutlak diperlukan untuk membiayai jalannya pemerintahan dan

pembangunan daerah. Upaya pemenuhan PAD ini dilakukan pemerintah daerah

dengan mengeluarkan Peraturan Daerah (Perda) tentang berbagai jenis pajak

Setelah dilaksanakan pengujian hipotesis pertama, maka pengujian

kembali dilakukan menggunakan variabel pemoderasi yaitu BM. Pengujian

hipotesis kedua menggunakan uji pure moderator yang dilakukan dengan

mengalikan variabel yang dihipotesiskan sebagai variabel moderasi dengan

variabel bebas.

Berdasarkan Uji moderasi PAD dan interaksinya menunjukkan bahwa

BM bukan merupakan variabel moderasi hal itu terlihat dari probabilitas interaksi

sebesar 0,771. Dengan demikian menunjukkan bahwa di Provinsi Jawa Barat BM

bukan merupakan variabel moderating serta BM tidak memoderasi hubungan

PAD pada PE. Hasil ini menunjukkan bahwa H0 ditolak dan Ha diterima.

Hal ini menunjukan bahwa penelitian yang dilakukan penulis tidak

sejalan dengan penelitian yang dilakukan oleh Chandra dan Dwiranda (2014),

yang menunjukkan bahwa semakin tinggi Belanja Modal, akan berpengaruh

terhadap menurunnya pengaruh PAD pada PE. Penelitian ini mengambil sampel

pada Kabupaten/Kota di Provinsi Jawa Barat sementara pada penelitian Chandra

dan Dwiranda mengambil sampel pada Kabupaten/Kota di Provinsi Bali. Periode

penelitian juga berbeda dengan penelitian-penelitian terdahulu. Periode

penelitian yang digunakan lebih up to date yaitu tahun 2010-2013 untuk

Pendapatan Asli Daerah dan Belanja Modal sedangkan untuk Pertumbuhan