34

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Penelitian

Populasi dalam perusahaan ini adalah semua perusahaan di

Indonesia tahun 2013. Dari semua perusahaan tersebut yang memenuhi

kriteria sampel penelitian hanya 30 perusahaan. Data penelitian ini

diperoleh dari annual report dan sustainability report.

Tabel 4.1

Pemilihan Sampel

Keterangan Jumlah

Perusahaan yang menerbitkan sustainability report dan

annual report

30

B. Deskripsi Hasil Penelitian

Data penelitian ini didasarkan pada sustainability report dan laporan

tahunan pada tahun 2013. Dalam penelitian ini sustainability report

merupakan variabel dependen dengan menggunakan proksi indikator GRI

(Global Reporting Initiative), dan untuk variabel independen

menggunakan proksi rata-rata kehadiran rapat dewan komisaris, dewan

direksi dan komite audit.

Dewan komisaris selaku organ harus melaksanakan tugas mereka

dengan baik, demi kepentingan Perseroan, dan juga harus memastikan

memperhatikan kepentingan berbagai pihak (stakeholders) perusahaan.

Rapat dewan komisaris harus dilakukan secara berkala, dan dalam rapat

juga dewan komisaris harus menentukan tata tertib rapat dan

mencantumkannya dalam risalah rapat (Naja, 2004).

Dewan direksi menurut undang-undang perseroan terbatas maupun

menurut anggaran dasar perseroan, bertugas dan bertanggung jawab untuk

mengelola perusahaan. Salah atau benarnya keputusan menentukan kinerja

perusahaan dalam jangka waktu tertentu (Darmadji, 2006).

Komite audit berfungsi sebagai pemeriksa dan penyeimbang yang

independen untuk fungsi audit internal dan perantara dengan para auditor

eksternal. Komite ini berinteraksi dengan pihak internal dan eksternal

untuk tujuan memastikan integritas data dalam laporan keuangan dan

menghindari penipuan atau aktivitas ilegal. Komite ini juga mencari

berbagai cara untuk mengidentifikasi berbagai peristiwa yang dapat

menyebabkan kekacauan (Singleton, 2007).

Berikut rata-rata tingkat kehadiran rapat dewan komisaris, dewan

direksi, komite audit dan rata-rata indikator yang diungkapkan dalam

Tabel 4.2

Daftar Nama Perusahaan Sampel

No Nama Perusahaan Jumlah (%)

SR DK DD KA

1 Bank CIMB Niaga 23 92 88 96

2 Bank Internasional Indonesia 23 79 88 87

3 Bank Mandiri 39 81 88 76

4 Bank Negara Indonesia 24 67 82 78

5 Bank OCBC NISP 81 100 77 78

6 Bank Pembangunan Daerah Jabar dan Banten 81 58 68 79

7 Bank Rakyat Indonesia 66 86 87 85

8 Bank Syariah Mandiri 48 100 89 71

9 Bank Tabungan Negara 22 74 88 45

10 PT. Aneka Tambang Tbk 61 85 88 91

11 PT. Angkasa Pura (Persero) 71 73 75 46

12 PT. Asabri (Persero) 72 100 88 100

13 PT. Astra Internasional Tbk 33 90 91 100

14 PT. Bukit Asam Tbk 59 96 92 95

15 PT. Indo Tambangraya Megah Tbk 35 100 100 96 16 PT. Indocement Tunggal Prakarsa Tbk 100 100 100 100

17 PT. Inti Agro Resources Tbk 100 89 100 100

18 PT. Jaminan Sosial Tenaga Kerja (Persero) 66 75 92 100

19 PT. Jasa Raharja (Persero) 43 90 98 100

20 PT. Kaltim Prima Coal Tbk 100 63 77 88

21 PT. LEN Industri (Persero) 94 100 100 100

22 PT. Medco Energy Tbk 42 86 87 87

23 PT. Patra Jasa (Persero) 11 100 100 100

24 PT. Pertamina (Persero) 51 47 86 59

25 PT. Perusahaan Gas Negara (Persero) Tbk 56 82 83 81 26 PT. Semen Indonesia (Persero) Tbk 59 72 100 74 27 PT. Telekomunikasi Indonesia Tbk 28 90 88 86

28 PT. Total Bangun Persada Tbk 20 100 96 81

29 PT. United Tractors Tbk 39 93 85 100

Keterangan: SR : Sustainability Report DK : Dewan Komisaris DD : Dewan Direksi KA : Komite Audit 1. Analisis Deskriptif

Penelitian ini menggunakan tiga variabel independen ( dewan

komisaris, dewan direksi dan komite audit) yang bertujuan untuk

mengetahui pengaruh dewan komisaris, dewan direksi dan komite

audit terhadap pengungkapan sustainability report. Deskriptif variabel

atas data yang berjumlah 30 sampel untuk semua perusahaan. Setelah

mengetahui banyaknya sampel yang akan digunakan dan melakukan

pengukuran terhadap variabel-variabel tersebut, peneliti berusaha

mendeskripsikan data yang diuji. Berdasarkan hasil pengolahan data

dengan bantuan SPSS versi 21.0 diperoleh hasil perhitungan sebagai

berikut:

Tabel 4.3 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Sustainability 30 11,00 100,00 52,4667 26,36447 Komisaris 30 47,00 100,00 85,2000 14,03297 Direksi 30 68,00 100,00 88,5000 8,60132 Komite 30 45,00 100,00 85,4333 15,28732 Valid N (listwise) 30

Dari tabel di atas dapat diketahui bahwa jumlah sampel atau N data

valid yang akan diteliti adalah 30 sampel. Dari data sustainability

report menunjukkan nilai minimum sebesar 11,00 pada PT. Patra Jasa

dan untuk data maksimum sebesar 100,00 pada PT. Inti Agro

Resources dan PT. Kaltim Prima Coal. Dengan nilai mean sebesar

52,4667 dan standar deviasi 26,36447 menggambarkan standar deviasi

yang sangat besar (sebesar 50% dari mean). Hal ini menunjukkan

adanya kesenjangan yang besar dari sustainability report minimum

dan maksimum.

Untuk variabel dewan komisaris memiliki nilai minimum 47,00

pada PT. Pertamina dan nilai maksimum 100,00 pada beberapa

perusahaan yaitu PT. Asabri (Persero), Bank Syariah Mandiri, Bank

OCBC NISP, PT. Indocement Tunggal Prakarsa Tbk, PT. Indo

Tambangraya Megah Tbk, PT. Total Bangun Persada Tbk, PT. LEN

Industri (Persero) dan PT. Patra Jasa (Persero). Dari 30 sampel yang

digunakan dalam penelitian tingkat kehadiran komisaris memiliki nilai

mean 85,2000 dengan standar deviasi 14,03297 yang menjelaskan

bahwa tingkat kesenjangan sebesar 16% dari rata-rata tingkat

kehadiran dewan komisaris minimum dan maksimum.

Variabel dewan direksi memiliki nilai minimum 68,00 pada Bank

Pembangunan Daerah Jawa Barat dan Banten dan nilai maksimum

100,00 pada PT. Indocement Tunggal Prakarsa Tbk, PT. Inti Agro

Indonesia (Persero) Tbk, PT. LEN Industri (Persero) dan PT. Patra

Jasa (Persero). Dari seluruh sampel yang digunakan dalam penelitian

ini, rata-rata tingkat kehadiran dalam rapat memiliki nilai mean

sebesar 88,5000 dengan standar deviasi 8,60132 yang menjelaskan

nilai kesenjangan sebesar 9,72%.

Variabel komite audit memili nilai minimum 45,00 pada Bank

Tabungan Negara, sedangkan nilai maksimum 100,00 terdapat pada

PT. Asabri (Persero), PT. Astra Internasional Tbk, PT. Indocement

Tunggal Prakarsa Tbk, PT. Inti Agro Resources Tbk, PT. Jaminan

Sosial Tenaga Kerja (Persero), PT. Jasa Raharja (Persero), PT. United

Tractors Tbk, PT. LEN Industri (Persero) dan PT. Patra Jasa (Persero).

Nilai mean pada variabel komite audit sebesar 85,4333 dan standar

deviasinya sebesar 15,28732. Hal ini menunjukkan tingkat

kesenjangan sebesar 18%.

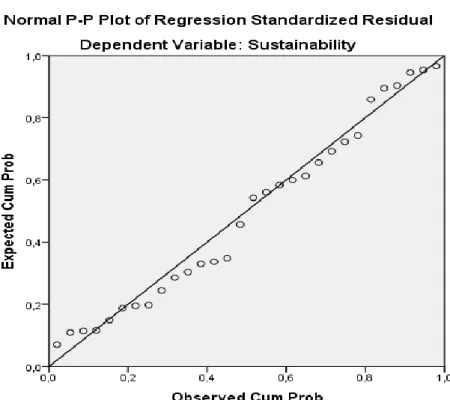

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui distribusi data

dalam variabel yang akan digunakan dalam penelitian. Data yang

baik dan layak digunakan dalam penelitian adalah data yang

memiliki distribusi normal (Sujarweni, 2014). Pada penelitian ini

pengujian dilakukan dengan menggunakan model uji normalitas

Gambar 4.1 Uji Normalitas Data

Dari gambar di atas dapat disimpulkan bahwa terlihat

titik-titik menyebar disekitar garis diagonal dan mengikuti arah garis.

Dengan ini maka model regresi memenuhi asumsi normalitas.

Sehingga model regresi layak dipakai untuk pengungkapan

sustainability report berdasarkan variabel independennya.

b. Uji Asumsi Klasik

Uji Multikolinearitas

Untuk mengetahui terjadi atau tidak multikolinearitas dapat

dilihat dari nilai tolerance dan nilai VIF. Jika nilai tolerance >

0,10 dan nilai VIF < 10 maka multikolinearitas tidak terjadi.

Tabel 4.4 Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

komisaris ,632 1,582

direksi ,711 1,406

audit ,664 1,506

a. Dependent Variable: sustainability

Pada tabel di atas terlihat bahwa untuk ketiga variabel

independen mempunyai angka VIF kurang dari 10 yaitu 1,582,

1,406 dan 1,506. Sedangkan angka tolerance lebih dari 0,10

yaitu 0,632, 0,711 dan 0,664. Dari hasil tersebut dapat

disimpulkan bahwa pada model regresi tidak terjadi

multikolinieritas. Untuk lebih meyakinkan dapat juga dilihat

pada tabel dibawah ini:

Tabel 4.5 Coefficient Correlationsa

Model Komite Direksi Komisaris

1 Correlations Komite 1,000 -,252 -,410 Direksi -,252 1,000 -,330 Komisaris -,410 -,330 1,000 Covariances Komite ,162 -,070 -,074 Direksi -,070 ,478 -,103 Komisaris -,074 -,103 ,202 a. Dependent Variable: Sustainability

Dari tabel tersebut dapat dilihat bahwa semua angka

korelasi antar variabel di bawah nilai 0,5. Seperti korelasi

0,330; korelasi antara dewan direksi dengan komite audit

-0,252 dan korelasi antara komite audit dan dewan komisaris

adalah -0,410. Hal ini menunjukkan tidak adanya permasalahan

multikolinieritas pada model regresi di atas.

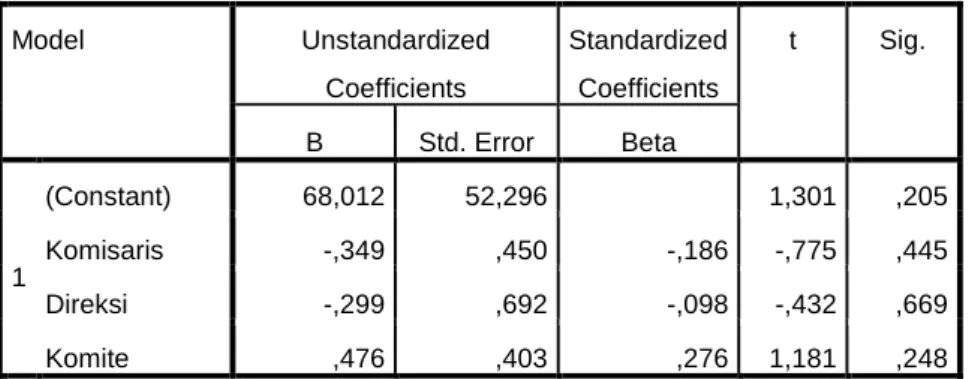

1. Analisis Regresi Linear Berganda

Dalam penelitian ini terdapat tiga variabel independen dan satu

variabel dependen. Variabel independennya adalah dewan komisaris,

dewan direksi dan komite audit. Sedangkan variabel dependennya

adalah sustainability report. Berdasarkan hal tersebut maka persamaan

matematikanya sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e Di mana: Y = Sustainability Report X1 = Dewan Komisaris X2 = Dewan Direksi X3 = Komite Audit a = Konstanta b1b2b3 = koefisien regresi e = Variabel Pengganggu

Tabel 4.6 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 68,012 52,296 1,301 ,205 Komisaris -,349 ,450 -,186 -,775 ,445 Direksi -,299 ,692 -,098 -,432 ,669 Komite ,476 ,403 ,276 1,181 ,248 a. Dependent Variable: Sustainability

Berdasarkan hasil perhitungan dengan menggunakan

program SPSS 21.0 diketahui bahwa persamaan regresi linear

berganda adalah sebagai berikut:

Sustainability Report = 68,012 - 0,349Komisaris -0,299Direksi + 0,476Komite + e

Dari hasil persamaan di atas dapat diinterprestasikan

bahwa:

- Nilai konstanta adalah 68,012; artinya apabila dewan

komisaris, dewan direksi dan komite audit bernilai 0, maka

sustainability report akan bernilai 68,012.

- Nilai koefisien dewan komisaris adalah -0,349 menyatakan

bahwa setiap peningkatan dewan komisaris 1% (dengan

asumsi bahwa nilai koefisien lain tetap) maka akan

menurunkan sustainability report sebesar 0,349. Begitu juga

sebaliknya, jika dewan komisaris mengalami penurunan

sebesar 1% (dengan asumsi bahwa nilai koefisien lain tetap)

- Dewan direksi mempunyai nilai koefisien sebesar -0,299

menyatakan bahwa setiap peningkatan dewan direksi 1%

(dengan asumsi bahwa nilai koefisien lain tetap) maka akan

menurunkan sustainability report sebesar 0,299. Begitu juga

sebaliknya, jika dewan direksi mengalami penurunan sebesar

1% (dengan asumsi bahwa nilai koefisien lain tetap) maka

akan meningkatkan sustainability report sebesar 0,299.

- Komite audit mempunyai nilai koefisien regresi sebesar

0,476 menyatakan bahwa setiap peningkatan komite audit 1%

(dengan asumsi bahwa nilai koefisien lain tetap) maka akan

meningkatkan sustainability report sebesar 0,476. Apabila

komite audit mengalami penurunan sebesar 1% (dengan

asumsi bahwa nilai koefisien lain tetap) maka akan

menurunkan sustainability report sebesar 0,476.

2. Uji Koefisien Determinasi (R2)

Pengujian koefisien determinasi bertujuan untuk mengukur

seberapa jauh kemampuan variabel dependen. Nilai yang mendekati

satu variabel berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variabel

dependen. Berikut hasil perhitungan koefisien determinasi (R2) yang

Tabel 4.7 Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,242a ,058 -,050 27,01885 2,357 a. Predictors: (Constant), Komite, Direksi, Komisaris

b. Dependent Variable: Sustainability

Dari tabel di atas dapat diketahui bahwa R square atau koefisien

determinasinya 0,058 (berasal dari 0,242 x 0,242). Hal ini berarti

variabel independen dalam penelitian ini menerangkan variabel

dependennya sebesar 5,8% dan sisanya dijelaskan oleh faktor-faktor

lain.

3. Uji Hipotesis

Pengujian ini dilakukan untuk menguji seberapa jauh semua

variabel bebas yang dimasukkan dalam model mampu mempengaruhi

variabel terikat (Widianto, 2011). Dalam hal ini terdapat dua uji

hipotesis yaitu:

a. Uji Simultan (Uji-F)

Uji simultan (Uji-F) digunakan untuk menguji signifikansi

semua variabel independen memiliki pengaruh simultan atau

bersama-sama terhadap variabel dependen. Dalam penelitian ini,

uji F digunakan untuk mengetahui pengaruh dewan komisaris,

dewan direksi dan komite audit secara bersama-sama terhadap

Tabel 4.8 ANOVAa Model Sum of Squares df Mean Square F Sig. 1 Regression 1176,995 3 392,332 ,537 ,661b Residual 18980,472 26 730,018 Total 20157,467 29 a. Dependent Variable: Sustainability

b. Predictors: (Constant), Komite, Direksi, Komisaris

Dari uji ANOVA dapat dilihat bahwa hasil uji F yang telah

dilakukan mempunyai nilai signifikansi atau probabilitasnya 0,661.

Nilai probabilitas tersebut lebih besar dari 0,05 sehingga H0

diterima. Dengan demikian dapat disimpulkan bahwa secara

simultan atau bersama-sama seluruh variabel independen tidak

berpengaruh terhadap sustainability report.

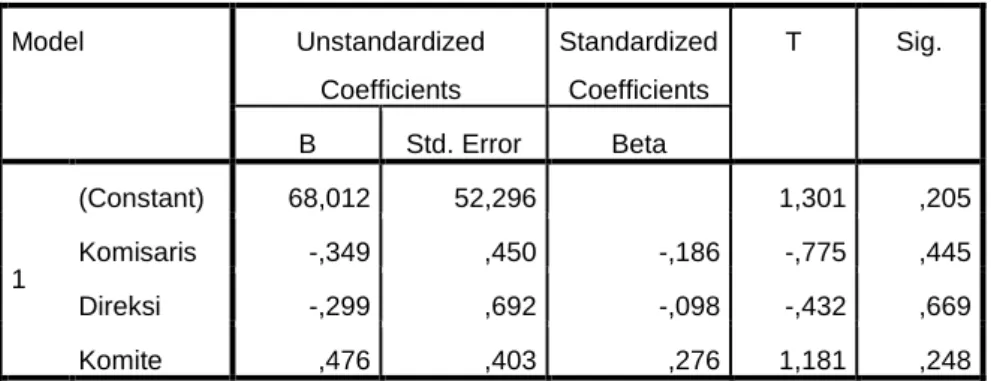

b. Uji Parsial (Uji-t)

Uji parsial (Uji-t) digunakan untuk melihat seberapa jauh

pengaruh satu variabel independen terhadap variabel dependen

dengan menganggap variabel lainnya konstan. Pengujian ini

digunakan untuk mengetahui apakah ada pengaruh dewan

komisaris, dewan direksi dan komite audit secara signifikan atau

Tabel 4.9 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 68,012 52,296 1,301 ,205 Komisaris -,349 ,450 -,186 -,775 ,445 Direksi -,299 ,692 -,098 -,432 ,669 Komite ,476 ,403 ,276 1,181 ,248 a. Dependent Variable: Sustainability

Dari tabel di atas dapat diketahui hasil bahwa signifikansi

untuk variabel dewan komisaris dengan proksi rata-rata tingkat

kehadiran anggota dalam rapat sebesar 0,445. Hal ini menunjukkan

bahwa probabilitas dewan komisaris lebih besar dari 0,05 sehingga

dewan komisaris ditolak dan H0 diterima. Dengan demikian dapat

disimpulkan bahwa dewan komisaris tidak berpengaruh terhadap

sustainability report.

Pada variabel dewan direksi yang diproksi dengan rata-rata

tingkat kehadiran anggota dalam rapat diketahui nilai

signifikansinya lebih besar dari 0,05 yakni 0,669. Dengan

demikian hipotesis untuk dewan direksi ditolak dan H0 diterima.

Sehingga dapat disimpulkan bahwa dewan direksi tidak

berpengaruh terhadap sustainability report.

Pada variabel komite audit yang diproksi dengan rata-rata

tingkat kehadiran anggota dalam rapat diketahui bahwa nilai

demikian hipotesis untuk komite audit ditolak dan H0 diterima.

Sehingga dapat disimpulkan bahwa komite audit tidak berpengaruh

terhadap sustainability report.

C. Pembahasan

Pada penelitian ini variabel yang digunakan untuk menunjukkan

bagaiman praktik corporate governance pada perusahaan dengan

menggunakan rata-rata tingkat kehadiran dalam rapat anggota dewan

komisaris, dewan direksi dan komite audit. Berdasarkan hasil uji yang

dilakukan dapat di analisa bahwa praktik corporate governance pada 30

perusahaan yang dijadikan sampel masih ada beberapa tingkat kehadiran

rata-rata anggota dalam rapat yang di bawah angka 50%, seperti rata-rata

tingkat kehadiran dalam rapat dewan komisaris pada PT. Pertamina

(Persero) sebesar 47% dan untuk komite audit yang rata-rata tingkat

kehadiran anggota dalam rapat yang di bawah 50% adalah Bank Tabungan

Negara sebesar 45% dan PT. Angkasa Pura (Persero) sebesar 46%.

Sustainability report pada penelitian ini diukur dengan menggunakan metode content analysis. Content analysis yang dilakukan

berdasarkan pada pedoman pengungkapan sustainability report yaitu GRI

(Global Reporting Initiative) 3.0. GRI 3.0 terdiri dari 3 indikator dengan

total 79 item pengungkapan, yaitu indikator ekonomi (9 item), indikator

lingkungan (30 item) dan indikator sosial (40 item). Pada perusahaan

sampel menunjukkan hasil yang belum cukup baik dalam pengungkapan

sampel yang hanya mengungkapkan sustainability report kurang dari

setengah dari total 79 item yang harus diungkapkan.

Perusahaan dengan rata-rata pengungkapan tertinggi adalah PT.

Indocement Tunggal Prakarsa, PT. Inti Agro Resources dan PT. Kaltim

Prima Coal. Ketiga perusahaan tersebut adalah perusahaan sampel yang

memiliki rata-rata pengungkapan tertinggi yaitu 100%. Sedangkan

perusahaan yang mempunyai prosentase pengungkapan terendah adalah

PT. Patra Jasa sebesar 11% dari total item sustainability report.

Dalam penelitian ini dewan komisaris, dewan direksi dan komite

audit secara uji-F tidak memiliki pengaruh terhadap pengungkapan

sustainability report. Berdasarkan perhitungan statistik dengan

menggunakan uji-t juga menunjukkan hasil bahwa masing-masing variabel

independen memiliki tingkat signifikansi lebih besar dari 0,05 maka H0

diterima. Sehingga dapat dikatakan bahwa variabel independen tidak

berpengaruh terhadap pengungkapan sustainability report.

Hasil penelitian ini dengan menggunakan rata-rata tingkat

kehadiran anggota dewan komisaris, dewan direksi dan komite audit

dalam rapat menunjukkan ketidaksesuaian antara hasil dan hipotesis. Pada

hipotesis pertama menyatakan bahwa dewan komisaris berpengaruh

terhadap pengungkapan sustainability report, sedangkan berdasarkan hasil

penelitian ditemukan tidak adanya pengaruh pengungkapan sustainability

report. Hipotesis kedua menyatakan bahwa dewan direksi berpengaruh terhadap pengungkapan sustainability report, sedangkan berdasarkan hasil

penelitian didapat bahwa dewan direksi tidak berpengaruh terhadap

pengungkapan sustainability report. hipotesis terakhir menyatakan bahwa

komite audit berpengaruh terhadap pengungkapan sustainability report,

namun berdasarkan hasil penelitian juga ditemukan nahwa komite audit

tidak berpengaruh terhadap pengungkapan sustainability report.

Hasil penelitian ini mendukung penelitian yang telah dilakukan

oleh Fitri dan Subroto (2013) dan Pratiwi (2013) yang menyatakan bahwa

dewan komisaris, dewan direksi dan komite audit tidak berpengaruh

terhadap pengungkapan sustainability report. Namun hasil ini tidak

konsisten dengan penelitian yang dilakukan oleh Sari dan Marsono (2013),

Suryono dan Prastiwi (2011) dan Widianto (2011) yang menyatakan

bahwa dewan komisaris, dewan direksi dan komite audit berpengaruh

terhadap pengungkapan sustainability report.

Tujuan dari sustainability seharusnya adalah selalu mendorong

perlakuan yang bertanggung jawab lebih dari pada hanya mencegah

perbuatan yang salah (Sutedi, 2011 : 12). Bentuk tanggung jawab ini bisa

dicerminkan dengan praktik corporate governance dalam sebuah

perusahaan. Salah satu praktiknya adalah dengan mengadakan pertemuan

berkala secara teratur antar organ perusahaan. Dari teori tersebut peneliti

menyimpulkan bahwa semakin besar rata-rata tingkat kehadiran rapat yang

dilakukan dewan komisaris, dewan direksi dan komite audit seharusnya

Akan tetapi hasil penelitian ini bertolak belakang dengan teori

tersebut. Hal ini disebabkan karena hasil pembahasan dalam rapat hanya

membahas kinerja perusahaan yang lebih dititik beratkan pada laporan

yang bersifat wajib. Berdasarkan BAPEPAM No. 38/PM/1996 (dalam

Putri, 2014) terdapat dua jenis laporan tahunan yaitu laporan wajib berupa

laporan keuangan dan laporan bersifat suka rela seperti sustainability

report. sehingga pembahasan kinerja terhadap pengungkapan

sustainability report menjadi hal yang tidak diutamakan jika dibandingkan dengan pengungkapan laporan keuangan.