No Daftar Fakultas: 629/UN40.7.D1/LT/2014

PENGARUH MODAL KERJA DAN LEVERAGE TERHADAP

PROFITABILITAS

(Studi pada Perusahaan Sub Sektor Kosmetik dan Keperluan

Rumah Tangga Periode 2007-2013)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Sidang Sarjana pada Program Studi

Pendidikan Manajemen Bisnis

Oleh

Debora Uli Tua Nababan 1009228

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

LEMBAR PENGESAHAN

PENGARUH MODAL KERJA DAN LEVERAGE TERHADAP PROFITABILITAS

(Studi pada Perusahaan Sub Sektor Kosmetik dan Keperluan Rumah Tangga Periode 2007-2013)

Skripsi ini disetujui dan disahkan oleh:

Pembimbing

Dra. Heraeni Tanuatmodjo, MM NIP. 19620111 198903 2 001

Mengetahui,

Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Dr. H. Edi Suryadi, M.Si. NIP. 19600412 198603 1 002

Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo,S.Sos.,S.Pd.,M.M. NIP. 19690404 199903 1 001

Tanggung Jawab Yuridis Ada Pada Penulis

PENGARUH MODAL KERJA DAN LEVERAGE TERHADAP PROFITABILITAS

(Studi pada Perusahaan Sub Sektor Kosmetik dan Keperluan Rumah Tangga Periode 2007-2013)

Oleh

Debora Uli Tua Nababan

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan (S.Pd) pada Fakultas Pendidikan Ekonomi dan Bisnis

© Debora Uli Tua Nababan 2014 Universitas Pendidikan Indonesia

November 2014

Hak Cipta dilindungi undang-undang.

PERNYATAAN KEASLIAN SKRIPSI

Dengan ini saya menyatakan bahwa Skripsi dengan judul “Pengaruh

Modal Kerja dan Leverage terhadap Profitabilitas (Studi pada Perusahaan

Sub Sektor Konsumsi dan Keperluan Rumah Tangga Periode 2007-2013)”.

Beserta seluruh isinya dalah benar-benar karya Saya sendiri dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, saya siap menanggung resiko atau sanksi yang dijatuhkan kepada saya apabila kemudian adanya pelanggaran terhadap etika kelimuan dalam karya saya ini, atau klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, November 2014 Yang Membuat Pernyataan

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 12

1.3 Rumusan Masalah ... 13

1.4 Tujuan Penelitian ... 13

1.5 Kegunaan Penelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS ... 15

2.1. Kajian Pustaka ... 15

2.1.1. Konsep Modal Kerja ... 18

2.1.2. Konsep Leverage ... 30

2.1.3. Konsep Profitabilitas ... 33

2.1.4. Keterkaitan Modal Kerja dan Leverage terhadap Profitabilitas ... 39

2.1.5. Orisinalitas Penelitian ... 42

2.2. Kerangka Pemikiran ... 47

2.3. Hipotesis ... 53

BAB III OBJEK DAN METODE PENELITIAN ... 55

3.1 Objek Penelitian ... 55

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.1 Jenis dan Metode yang digunakan ... 56

3.2.2. Operasionalisasi Variabel ... 56

3.2.3. Jenis dan Sumber Data ... 58

3.2.4. Populasi, Sampel dan Teknik Penarikan Sampel ... 59

3.2.5. Teknik pengumpulan Data ... 61

3.2.6 Teknik Analisis Data ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 71

4.1. Gambaran Objek Penelitian ... 71

4.2. Deskripsi Data Variabel ... 72

4.2.1. Gambaran Modal Kerja Sub Sektor Kosmetik dan Keperluan Rumah Tangga. ... 72

4.2.2. Gambaran Leverage Sub Sektor Kosmetik dan Keperluan Rumah Tangga. ... 76

4.2.3. Gambaran Profitabilitas Sub Sektor Kosmetik dan Keperluan Rumah Tangga. ... 79

4.3. Uji Asumsi Klasik ... 82

4.3.1. Uji Linearitas ... 82

4.3.2. Uji Multikolinearitas ... 83

4.3.3. Uji Heteroskedastisitas ... 84

4.3.4. Uji Autokorelasi... 86

4.4. Pengaruh modal kerja dan leverage terhadap profitabilitas sub sektor kosmetik dan keperluan rumah tangga. ... 88

4.5. Temuan Hasil Penelitian ... 92

4.5.1. Temuan Hasil Penelitian Bersifat Teoritis ... 92

4.5.3. Temuan Hasil Penelitian Bersifat Empiris ... 95

4.6. Implikasi Hasil penelitian Terhadap pengembangan Pendidikan Manajemen Bisnis. ... 98

BAB V KESIMPULAN DAN REKOMENDASI ... 102

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

5.2. Rekomendasi ... 103

DAFTAR PUSTAKA ... 105

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

No Tabel

Judul Halaman

1.1 Return on Asset Perusahaan Sub Sektor Kosmetik dan Keperluan Rumah Tangga Periode 2007-2013

4 1.2 Working Capital Turnover Perusahaan Sub Sektor Kosmetik

Dan Keperluan Rumah Tangga Periode 2007-2013

7 1.3 Debt to Total Asset Turnover Perusahaan Sub Sektor Kosmetik

Dan Keperluan Rumah Tangga Periode 2007-2013

9

2.1 Definisi Modal Kerja 18

2.2 Hasil Penelitian yang Berkaitan 42

3.1 Operasionalisasi Variabel 57

3.2 Jenis dan Sumber Data 59 4.2 Working Capital Turnover Perusahaan Sub Sektor Kosmetik

dan Keperluan Rumah Tangga Periode 2007-2013

74

4.5 Uji Multikolinearitas 83

4.6 Uji Heteroskedastisitas 85

4.7 Uji Autokorelasi 87

4.8 Hasil Perhitungan Uji F 89

4.9 Nilai Konstanta dan Koefisien Regresi 90

4.10 Hasil Perhitungan Uji t 91

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

No Gambar

Judul Halaman

1.1 Return on Asset Perusahaan Sub Sektor Kosmetik dan Keperluan Rumah Tangga Periode 2007-2013

5 1.2 Working Capital Turnover Perusahaan Sub Sektor Kosmetik

Dan Keperluan Rumah Tangga Periode 2007-2013

8 1.3 Debt to Total Asset Turnover Perusahaan Sub Sektor

Kosmetik Dan Keperluan Rumah Tangga Periode 2007-2013

11

2.1 Kerangka Pemikiran 52

2.2 Paradigma Penelitian 53

4.1 Working Capital Turnover Perusahaan Sub Sektor Kosmetik Dan Keperluan Rumah Tangga

75 4.2 Debt to Total Asset Turnover Perusahaan Sub Sektor

Kosmetik Dan Keperluan Rumah Tangga

78 4.3 Return on Asset Perusahaan Sub Sektor Kosmetik Dan

Keperluan Rumah Tangga

81

4.4 Output Uji Linearitas 82

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR LAMPIRAN

Lampiran 1 Data Variabel yang diteliti Lampiran 2 Hasil Pengolahan Uji Data Lampiran 3 F tabel

Lampiran 4 T tabel

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

Debora Uli Tua N (1009228), “Pengaruh Modal Kerja dan Leverage terhadap Profitabilitas (Studi pada Perusahaan Sub Sektor Kosmetik dan Keperluan Rumah Tangga Periode 2007-2013)”. Di bawah bimbingan Dra. Heraeni Tanuatmodjo., MM.

Penelitian ini mengkaji fenomena menurunnya tingkat profitabilitas pada perusahaan sub sektor konsumsi dan keperluan rumah tangga. Terdapat beberapa faktor yang dapat mempengaruhi menurunnya tingkat profitabilitas, salah satunya adalah modal kerja dan leverage perusahaan sub sektor kosmetik dan keperluan rumah tangga yang tidak efesien.

Penelitian ini bertujuan untuk memperoleh gambaran modal kerja, leverage, profitabilitas perusahaan sub sektor kosmetik dan keperluan rumah tangga, dan memperoleh gambaran pengaruh modal kerja dan leverage terhadap profitabilitas pada perusahaan sub sektor kosmetik dan keperluan rumah tangga. Objek dalam penelitian ini adalah laporan keuangan perusahaan sub sektor kosmetik dan keperluan rumah tangga periode 2007-2013. Jenis penelitian yang digunakan adalah deskriptif dan verifikatif, metode yang digunakan dalam penelitian ini adalah kuantitatif, teknik analisis yang digunakan dalam penelitian ini adalah regresi linear multipel dengan alat bantu software komputer SPSS 21.0

Berdasarkan hasil penelitian dapat diketahui modal kerja perusahaan sub sektor kosmetik dan keperluan rumah tangga periode 2007-2013 menurun, untuk leverage

perusahaan sub sektor kosmetik dan keperluan rumah tangga masih terdapat beberapa perusahaan yang memiliki hutang yang tinggi sehingga memiliki rata-rata yang tinggi, profitabilitas perusahaan sub sektor kosmetik dan keperluan rumah tangga mengalami penurunan yang cukup signifikan. Berdasarkan penilitian yang sudah dilakukan membuktikan bahwa modal kerja dan leverage berpengaruh terhadap profitabilitas.

Berdasarkan hasil penelitian, penulis merekomendasikan agar perusahaan memperhatikan dalam penggunaan working capital secara efektif dan efisien agar dapat meningkatkan perolehan laba perusahaan yang berpengaruh baik terhadap profitabilitas dan juga perusahaan lebih hati-hati dan selektif dalam penggunaan hutang agar hutang tersebut dapat menghasilkan profit.

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

Debora Uli Tua N (1009228), “The Effects of Working Capital and Leverage on Profitability A Case Study at Cosmetics and Households Goods Sub Sector Period 2007-2013)”. Under the guidance of Dra. Heraeni Tanuatmodjo., MM.

This study examines the phenomenon of declining profitability in There are several factors that can affect the lower level of profitability, one of which is working capital and leverage at Cosmetics and Households Goods company characterized by inefficient.

This study aimed to obtain a working capital of Cosmetics and Households Goods company, obtain leverage Cosmetics and Households Goods company, obtain a profitability on Cosmetics and Households Goods company, obtain a working capital and leverage level of influence on the profitability of the Cosmetics and Households Goods company. Objects in this study are the financial statements. Cosmetics and Households Goods company period 2007-2013. Type of research is descriptive and verification, the method used in this study is a quantitative, . The analysis in this research used linear regression by SPSS 21.0 as a tool.

Based on the results of this researchs can be knows, working capital at Cosmetics and Households Goods company period 2007-2013 decreased, then leverage at Cosmetics and Households Goods company period 2007-2013 there are some companies that have high debt so causes higher average, profitability at Cosmetics and Households Goods company period 2007-2013 experienced a significant decline. Based on research show that the working capital and leverage affect profitability.

Based on the obtained results the author recommends the authors suggest that companies pay attention to the use of working capital effectively and efficiently in order to increase company profit that affect both the profitability and company should be careful and more selective in the use of debt so that debt can’t generate profit result in the losses.

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Perusahaan merupakan salah satu bentuk organisasi yang pada umumnya memiliki tujuan tertentu yang ingin dicapai. Adapun beberapa tujuan perusahaan antara lain untuk memperoleh keuntungan (profit), meningkatkan nilai perusahaan dan untuk memuaskan kebutuhan masyarakat. Tercapainya tujuan tersebut ditentukan oleh kinerja yang nantinya dapat dijadikan sebagai dasar pengambilan keputusan baik pihak internal maupun eksternal.

Profitabilitas merupakan salah satu dari sekian banyak tujuan perusahaan. Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu. Dengan adanya profitabilitas maka perusahaan dapat membiayai seluruh kegiatan operasional dalam perusahaan. Akan tetapi ketika profitabilitas dalam suatu perusahaan kurang ataupun tidak ada sama sekali maka perusahaan perlahan akan menurun dan bisa dipastikan perusahaan yang mengalami hal demikian akan segera bangkrut.

2

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dailami mengatakan peningkatan jumlah kelas menengah di negara-negara berkembang telah membuat tren konsumsi dalam negeri meningkat. Hal ini secara bertahap akan menjadi sumber pertumbuhan global berkelanjutan. Negara-negara dengan populasi kelas menengah muda produktif cenderung memiliki tingkat konsumsi lebih tinggi ketimbang negara-negara dengan populasi berusia tua. Jika dibandingkan negara-negara berkembang lain, pertumbuhan kelas menengah di Indonesia tergolong sangat cepat.

Pertumbuhan kelas menengah Indonesia memang telah terlihat dari tingkat konsumsi domestik yang tinggi. Hal tersebut mendorong pertumbuhan ekonomi Indonesia yang semakin stabil yang juga diuntungkan dengan menguatnya sejumlah tren lain. Kontribusi kelas menengah terbukti mendongkrak konsumsi dalam negeri yang pada giliran selanjutnya menjaga pertumbuhan ekonomi di atas level 6 persen selama beberapa tahun ke depan.

3

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Salah satu alat ukur yang digunakan untuk mengukur kinerja perusahaan adalah dengan menganalisis tingkat profitabilitas perusahaan tersebut. Profitabilitas inilah yang akan menggambarkan bahwa perusahaan tersebut telah bekerja secara efisien. Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu. Profitabilitas dapat digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dan keefektifan pengelolaan perusahaan. Semakin tinggi profitabilitas yang diperoleh, maka perusahaan mendapatkan laba yang tinggi begitupun sebaliknya bila perusahaan memperoleh profitabilitas yang rendah maka pendapatan yang diperoleh juga rendah. Tingkat profitabilitas yang konsisten dan terus meningkat adalah sebuah tolok ukur kemampuan perusahaan untuk bertahan dalam menjalankan kegiatan usahanya. Profitabilitas juga merupakan tujuan utama dari setiap perusahaan karena apabila suatu perusahaan dalam keadaan yang untung dapat menambah permodalan perusahaan yang pada nantinya akan meningkatkan kemampuan perusahaan dalam menjalankan usahanya.

Untuk lebih jelasnya tentang profitabilitas maka Riyanto, B (2009:35)

memberikan pengertian bahwa “Profitabilitas perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut”. Dengan kata

lain profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba untuk periode tertentu. Sedangkan menurut Houston & Brigham (2011;98)

4

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(2007:55) mengatakan bahwa “profitabilitas adalah kemampuan manajemen untuk

memperoleh laba. Laba terdiri dari laba kotor, laba operasi, dan laba bersih”.

Dari beberapa definisi tersebut maka dapat disimpulkan bahwa profitabilitas adalah prestasi yang dicapai perusahaan pada periode tertentu yang diperoleh dengan menggunakan semua kemampuan baik itu modal perusahaan atau aktiva.

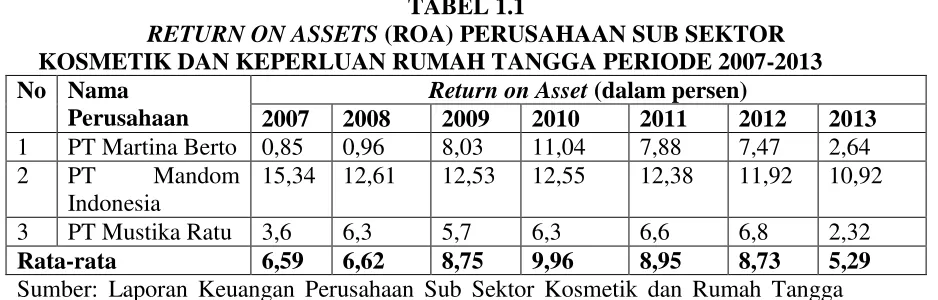

Adapun rasio profitabilitas yang digunakan peneliti sebagai indikator dalam penelitian ini yaitu Return on Assets (ROA). Rasio ini menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan laba. Dengan kata lain, berapa laba yang diperoleh atas setiap rupiah yang tertanam dalam aktiva. Berikut merupakan ROA Perusahaan Kosmetik dan Keperluan Rumah tangga selama tahun 2007-2013 sebagai berikut:

TABEL 1.1

RETURN ON ASSETS (ROA) PERUSAHAAN SUB SEKTOR KOSMETIK DAN KEPERLUAN RUMAH TANGGA PERIODE 2007-2013 No Nama

Perusahaan

Return on Asset (dalam persen)

2007 2008 2009 2010 2011 2012 2013

Sumber: Laporan Keuangan Perusahaan Sub Sektor Kosmetik dan Rumah Tangga data diolah.

5

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber: Laporan Keuangan Perusahaan Sub Sektor Kosmetik dan Rumah Tangga data diolah.

GAMBAR 1.1

RETURN ON ASSETS (ROA) PERUSAHAAN SUB SEKTOR KOSMETIK DAN KEPERLUAN RUMAH TANGGA PERIODE 2007-2013

Dari data di atas dapat dilihat PT Martina Berto dari tahun ke tahun cenderung fluktuatif, dilihat dari tahun 2007 sebesar 0,85% kemudian naik menjadi 0,96% di tahun 2008 kembali naik pada tahun 2009 dan 2010 kemudian turun pada tahun 2011 menjadi 7,88%. Sama hal nya dengan Mandom Indonesia yang dari tahun ke tahun terus menurun dari tahun 2007 sampai 2013 sementara PT Mustika Ratu profitabilitasnya terus meningkat dari tahun 2007 sampai dengan tahun 2012 dan menurun pada tahun 2013 dengan jumlah 2,52%.

Return on assets (ROA) merupakan salah satu rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang

6.59 6.62

2007 2008 2009 2010 2011 2012 2013

Return on Assets

6

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

digunakan. Return on assets merupakan perbandingan antara laba sebelum bunga dan pajak (EBIT) dengan total aktiva yang dimiliki perusahaan. Return on assets (ROA) yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila return on assets yang negatif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan mendapatkan kerugian. Dengan demikian, jika suatu perusahaan mempunyai ROA yang tinggi maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan, tetapi jika total aktiva yang digunakan perusahaan tidak memberikan laba maka perusahaan akan mengalami kerugian dan akan menghambat pertumbuhan.

Banyak faktor yang dapat mempengaruhi profitabilitas suatu perusahaan.

Menurut Lukman Syamsuddin (2009:59) “faktor-faktor tersebut antara lain adalah volume penjualan, modal kerja, total aktiva, modal sendiri dan faktor lainnya”. Perusahaan membutuhkan modal kerja dalam menjalankan kegiatan dalam perusahaan. Perusahaan harus mampu mengelola modal kerja yang ada sebaik mungkin agar dapat meningkatkan profitabilitas perusahaan dimana hamper sebagian besar kegiatan operasional dalam perusahaan dibiayai dari modal kerja tersebut.

Menurut Brigham dan Houston (2006 : 131), “ modal kerja merupakan investasi

7

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

TABEL 1.2

WORKING CAPITAL TURNOVER PERUSAHAAN SUB SEKTOR KOSMETIK DAN KEPERLUAN RUMAH TANGGA PERIODE 2007-2013 No Nama

Sumber: Laporan Keuangan Perusahaan Sub Sektor Kosmetik dan Rumah Tangga data diolah.

Berdasarkan data variabel modal kerja di atas, dapat dilihat pada tahun 2007 PT Martina Berto memiliki tingkat nilai Working Capital Turnover tertinggi yaitu sebesar 3,13% sementara di titik terendah terdapat PT Mustika Ratu dengan nilai

Working Capital Turnover sebesar 1,22%.

Pada tahun 2008 PT Martina Berto memiliki tingkat nilai Working Capital Turnover tertinggi yaitu sebesar 4,33% sementara di titik terendah terdapat PT Mustika Ratu dengan nilai Working Capital Turnover sebesar 1,33%. Sedangkan pada tahun 2009 PT Martina Berto kembali memiliki tingkat nilai Working Capital Turnover tertinggi yaitu sebesar 5,63% sementara di titik terendah terdapat PT Mustika Ratu dengan nilai Working Capital Turnover sebesar 1,43%.

8

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tahun 2011 PT Mandom Indonesia memiliki tingkat nilai Working Capital Turnover

tertinggi yaitu sebesar 2,69% sementara di titik terendah terdapat PT Mustika Ratu dengan nilai Working Capital Turnover sebesar 1,49%.

Pada tahun 2012 PT Mandom Indonesia kembali memiliki tingkat nilai

Working Capital Turnover tertinggi yaitu sebesar 2,80% sementara di titik terendah terdapat PT Mustika Ratu dengan nilai Working Capital Turnover sebesar 1,55%.

Dari data tersebut dapat terlihat bahwa Working Capital Turnover mengalami fluktuasi. Berikut gambaran rata-rata Working Capital Turnover Perusahaan kosmetik

dan keperluan rumah tangga di Indonesia yang disajikan dalam bentuk grafik

GAMBAR 1.2

WORKING CAPITAL TURNOVER PERUSAHAAN SUB SEKTOR KOSMETIK DAN KEPERLUAN RUMAH TANGGA PERIODE 2007-2013

2.35

2007 2008 2009 2010 2011 2012 2013

WORKING CAPITAL TURNOVER

9

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

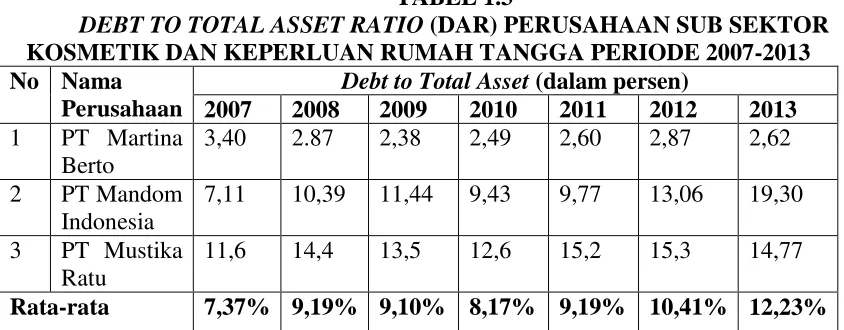

Menurut Ross, et al. (2008:69), dengan menggunakan persamaan Dupont dapat diidentifikasi komponen yang mempengaruhi Return on Assets yaitu profit margin, total asset turnover, dan financial leverage. Financial leverage menunjukkan bagaimana kemampuan perusahaan mengelola modal dalam bentuk utang yang dimilikinya untuk dapat menghasilkan profitabilitas yang maksimal dan dapat meningkatkan laba perusahaan. Financial Leverage dapat diukur dengan menggunakan Debt to Asset Ratio (DAR). Debt to Total Asset (DAR) atau rasio hutang terhadap total aktiva, rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang. Adapun Debt to Total Asset (DAR) perusahaan sub sektor kosmetik dan keperluan rumah tangga disajikan dalam tabel 1.3 berikut:

TABEL 1.3

DEBT TO TOTAL ASSET RATIO (DAR) PERUSAHAAN SUB SEKTOR KOSMETIK DAN KEPERLUAN RUMAH TANGGA PERIODE 2007-2013 No Nama

Perusahaan

Debt to Total Asset (dalam persen)

2007 2008 2009 2010 2011 2012 2013

Sumber: Laporan Keuangan Perusahaan Sub Sektor Kosmetik dan Rumah Tangga data diolah.

10

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dengan nilai 11,66% dan di titik terendah diperoleh PT Martina Berto dengan nilai 3,40%. Sementara pada tahun 2008 PT Mandom Indonesia berada diposisi tertinggi dengan nilai Debt to Total Asset sebesar 10,39% dan diposisi terendah diperoleh oleh PT Martina Berto dengan nilai 2,87%.

Pada tahun 2009 PT Mustika Ratu kembali berada diposisi teratas dengan nilai Debt to Total Asset sebesar 13,5% dan sama seperti tahun sebelumnya diposisi terendah terdapat PT Martina Berto dengan nilai 2,38%. Begitu pula pada tahun 2010 PT Mustika Ratu berada diposisi tertinggi dengan nilai 12,6% dan diposisi terendah PT Martina Berto dengan nilai Debt to Total Asset sebesar 2,49%.

Pada tahun 2011 PT Mustika Ratu kembali berada diposisi teratas dengan nilai Debt to Total Asset sebesar 15,2% dan sama seperti tahun sebelumnya diposisi terendah terdapat PT Martina Berto dengan nilai 2,60%. Begitu pula pada tahun 2012 PT Mustika Ratu berada diposisi tertinggi dengan nilai 15,3% dan diposisi terendah PT Martina Berto dengan nilai Debt to Total Asset sebesar 2,87%.

Pada tahun 2013 nilai Debt to Total Asset tertinggi diperoleh oleh PT Mandom Indonesia dengan nilai 19,30% dan di titik terendah diperoleh PT Martina Berto dengan nilai 2,62%.

11

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber: Laporan Keuangan Perusahaan Sub Sektor Kosmetik dan Rumah Tangga data diolah.

GAMBAR 1.3

DEBT TO TOTAL ASSET PERUSAHAAN SUB SEKTOR KOSMETIK DAN KEPERLUAN RUMAH TANGGA PERIODE 2007-2013

Dari data di atas dapat dilihat bahwa DAR perusahaan kosmetik cenderung meningkat dari tahun 2010 samapai dengan tahun 2013. Menurut Sutrisno (2012:217) Rasio total hutang dengan total aktiva yang biasa disebut rasio hutang (debt ratio), mengukur prosentase besarnya dana yang berasal dari hutang. Yang dimaksud dengan hutang adalah semua hutang yang dimiliki oleh perusahaan baik yang berjangka pendek maupun yang berjangka panjang. Kreditor lebih menyukai debt ratio yang rendah sebab tingkat keamanan dananya menjadi semakin baik.

Berdasarkan masalah di atas dalam usaha meningkatkan profitabilitas yang diukur menggunakan ROA, perusahaan harus mengoptimalkan dan mengefisiensikan

7.37

2007 2008 2009 2010 2011 2012 2013

DEBT TO TOTAL ASSET

12

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

modal kerja dan leverage yang pada akhirnya diharapkan dapat meningkatkan profitabilitas perusahaan sehingga tujuan perusahaan dapat terwujud secara optimal,

maka perlu dilakukan penelitian mengenai “Pengaruh Modal Kerja dan Leverage

terhadap Profitabilitas (Studi pada Perusahaan Sub Sektor Kosmetik dan Keperluan Rumah Tangga Periode 2007-2013)”.

1.2 Identifikasi Masalah

Dalam penelitian ini rendahnya profitabilitas dipengaruhi oleh beberapa faktor diantaranya modal kerja. Mengingat modal kerja sangat dibutuhkan dalam aktivitas perusahaan, karena pengeluaran ataupun pemasukkan perusahaan semuanya akan berhubungan erat dengan modal kerja tersebut.

Menurut Lukman Syamsuddin (2009:59) “faktor-faktor yang mempengaruhi profitabilitas antara lain adalah volume penjualan, modal kerja, total aktiva, modal

sendiri dan faktor lainnya”. Sesuai dengan latar belakang yang telah diuraikan, untuk memperbaiki profitabilitas perusahaan dapat diperbaiki dengan modal kerja.

13

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.3 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan, dapat dirumuskan masalah penelitian sebagai berikut:

1. Bagaimana gambaran modal kerja sub sektor kosmetik dan keperluan rumah tangga.

2. Bagaimana gambaran leverage sub sektor kosmetik dan keperluan rumah tangga. 3. Bagaimana gambaran profitabilitas sub sektor kosmetik dan keperluan rumah

tangga.

4. Bagaimana pengaruh modal kerja dan leverage terhadap profitabilitas sub sektor kosmetik dan keperluan rumah tangga.

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah yang terdapat dalam penelitian ini, maka tujuan yang hendak dicapai dalam penelitian ini adalah sebagai berikut:

1. Memperoleh gambaran modal kerja sub sektor kosmetik dan keperluan rumah tangga.

2. Memperoleh gambaran leverage sub sektor kosmetik dan keperluan rumah tangga.

3. Memperoleh gambaran profitabilitas sub sektor kosmetik dan keperluan rumah tangga.

14

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.5 Kegunaan Penelitian

Adapun kegunaan penelitian ini diharapkan dapat memberikan kegunaan dan sumbangan ilmu baik secara teoritis maupun praktis sebagai berikut:

1. Kegunaan Teoritis

Hasil dari penelitian ini diharapkan dapat menambah wawasan pengetahuan secara teoritis mengenai rasio keuangan khususnya rasio profitabilitas, modal kerja, dan leverage.

2. Kegunaan Praktis

Hasil penelitian ini diharapkan dapat menambah ilmu pengetahuan bagi peneliti dan dapat menjadi bahan pertimbangan perusahaan dalam memecahkan masalah khususnya dalam mengatasi masalah terkait dengan modal kerja dan

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian dalam penelitian ini ialah modal kerja serta leverage dan profitabilitas pada sub sektor kosmetik dan keperluan rumah tangga Periode 2007-2013. Adapun yang menjadi variabel bebas dalam penelitian ini ialah modal kerja dan leverage. Seperti yang telah dikemukakan oleh Sugiyono (2012:39) bahwa variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel terikat. Variabel terikat sendiri menurut Sugiyono (2012:39) ialah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Adapun yang menjadi variabel terikat dalam penelitian ini adalah profitabilitas.

Berdasarkan objek penelitian di atas, maka akan dianalisis mengenai pengaruh modal kerja dan leverage terhadap profitabilitas pada sub Sektor Kosmetik dan Keperluan Rumah Tangga Periode 2007-2013.

3.2 Metode Penelitian

56

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.1 Jenis dan Metode yang digunakan

Jenis yang digunakan dalam penelitian ini adalah penelitian verifikatif dan penelitian deskriptif. Menurut Sugiyono (2012:2) metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu atau lebih tanpa membuat perbandingan, atau menghubungkan antara satu dengan variabel yang lain.

Arikunto (2009:8) menjelaskan bahwa penelitian verifikatif pada dasarnya ingin menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui pengumpulan data di lapangan. Dimana pengujian hipotesis tersebut menggunakan perhitungan-perhitungan statistik. Dengan begitu dalam penelitian ini melalui metode deskriptif-verfikatif, akan dihasilkan gambaran mengenai modal kerja, leverage, dan profitabilitas tiga perusahaan sub Sektor Kosmetik dan Keperluan Rumah Tangga sepanjang periode 2007-2013 dan diuji mengenai pengaruh modal kerja dan leverage terhadap profitabilitas.

3.2.2 Operasionalisasi Variabel

Sugiyono (2012:63) menyatakan bahwa “variabel penelitian pada dasarnya

57

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Sugiyono (2012:64) variabel bebas (independent variable) adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel terikat (dependent variable). Dalam penelitian ini yang menjadi variabel bebas (independent variable) adalah modal kerja dan leverage

dan yang menjadi variabel terikat (dependent variable) adalah profitabilitas. Untuk lebih jelasnya mengenai operasinalisasi variabel dalam penelitian ini dapat dilihat dalam tabel berikut:

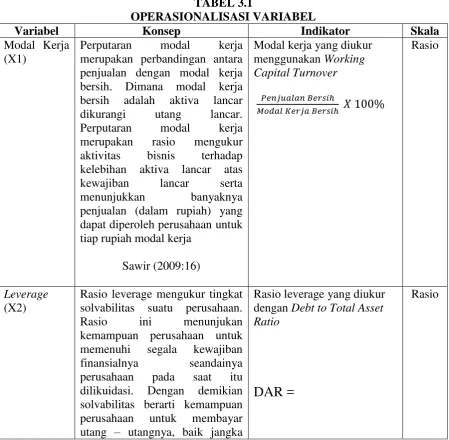

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Indikator Skala

Modal Kerja (X1)

Perputaran modal kerja merupakan perbandingan antara penjualan dengan modal kerja bersih. Dimana modal kerja bersih adalah aktiva lancar dikurangi utang lancar. Perputaran modal kerja merupakan rasio mengukur aktivitas bisnis terhadap kelebihan aktiva lancar atas kewajiban lancar serta menunjukkan banyaknya penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk

Rasio leverage mengukur tingkat solvabilitas suatu perusahaan. Rasio ini menunjukan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya seandainya perusahaan pada saat itu dilikuidasi. Dengan demikian solvabilitas berarti kemampuan perusahaan untuk membayar utang – utangnya, baik jangka

Rasio leverage yang diukur dengan Debt to Total Asset Ratio

DAR =

58

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Variabel Konsep Indikator Skala

pendek maupun jangka panjang

Rasio profitabilitas adalah rasio untuk mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi.

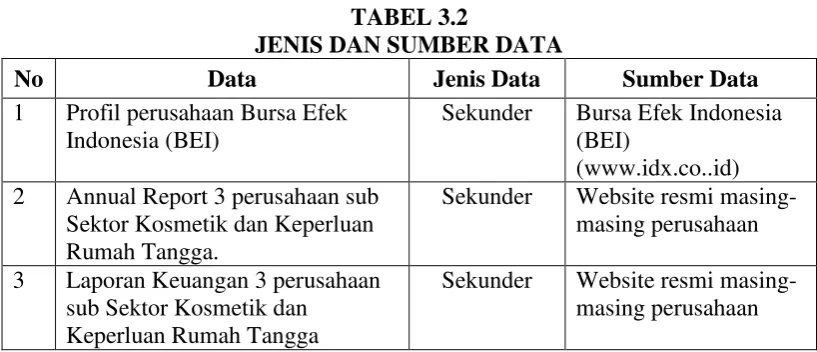

3.2.3 Jenis dan Sumber Data

Menurut Sugiyono (2012:137) jika dilihat dari sumber data, maka pengumpulan data dapat menggunakan sumber primer, dan sumber sekunder. Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data, sedangkan sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.

59

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

TABEL 3.2

JENIS DAN SUMBER DATA

No Data Jenis Data Sumber Data

1 Profil perusahaan Bursa Efek Indonesia (BEI)

Sekunder Bursa Efek Indonesia (BEI)

(www.idx.co..id) 2 Annual Report 3 perusahaan sub

Sektor Kosmetik dan Keperluan Rumah Tangga.

Sekunder Website resmi masing-masing perusahaan 3 Laporan Keuangan 3 perusahaan

sub Sektor Kosmetik dan Keperluan Rumah Tangga

Sekunder Website resmi masing-masing perusahaan

3.2.4 Populasi, Sampel dan Teknik Penarikan Sampel

Menurut Sugiyono (2012:80) Populasi ialah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Cooper dan Schindler (2011:364) mendefinisikan bahwa “A population is the total collection of elements about which we wish to make some inferences”, yang dapat diartikan bahwa populasi merupakan pengumpulan sejumlah unsur mengenai apa yang ingin kita buat kesimpulannya.

Berdasarkan pengertian populasi di atas, maka yang menjadi populasi dalam penelitian ini ialah laporan keuangan perusahaan sub Sektor Kosmetik dan Keperluan Rumah Tangga sepanjang periode 2007-2013.

60

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

berstrata (stratified sampling), sampling bertujuan (purposive sampling), sampling wilayah (are sampling), sampling kembar (double sampling), dan sampling berimbang (proportional sampling).

Sugiyono (2012:81) berpendapat bahwa ada macam-macam teknik sampling yang dapat digunakan, yaitu probability sampling yang terdiri dari

simple random sampling, propotionate stratified random sampling, dan area sampling. Adapun yang termasuk nonprobability sampling yaitu sampling sistematis, sampling kuota, sampling incidential, purposive sampling, sampling jenuh dan snowball sampling.

Dalam penelitian ini, penulis menggunakan teknik nonprobability sampling. Menurut Sugiyono (2012:125), ”Nonprobability Sampling adalah teknik pengambilan sampel yang tidak memberi peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilh menjadi sampel.” Adapun

jenis yang digunakan ialah sampling jenuh. Sugiyono (2012:85) menjelaskan bahwa sampling jenuh adalah “teknik penentuan sampel bila jumlah populasi relatif kecil, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil”. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel.

61

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

population”. Penjelasan tersebut memiliki pengertian bahwa ide dasar sampling adalah dengan memilih beberapa unsur dalam suatu populasi.

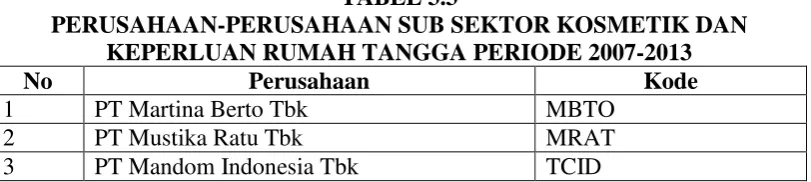

Berdasarkan uraian di atas, maka yang menjadi sampel dalam penelitian ini ialah laporan Keuangan perusahaan sub Sektor Kosmetik dan Keperluan Rumah Tangga sepanjang periode 2007-2013 yaitu:

TABEL 3.3

PERUSAHAAN-PERUSAHAAN SUB SEKTOR KOSMETIK DAN KEPERLUAN RUMAH TANGGA PERIODE 2007-2013

No Perusahaan Kode

1 PT Martina Berto Tbk MBTO

2 PT Mustika Ratu Tbk MRAT

3 PT Mandom Indonesia Tbk TCID

3.2.5. Teknik pengumpulan Data

Teknik pengumpulan data merupakan cara yang ditempuh untuk memperoleh berbagai data yang diperlukan dalam penelitian ini. Menurut Arikunto (2009:100) menjelaskan bahwa “metode pengumpulan data adalah cara-cara yang dapat digunakan oleh peneliti dalam mengumpulkan data.” Dalam penelitian ini, penulis menggunakan metode berdasarkan studi dokumentasi.

Studi dokumentasi ialah menganalisis berdasarkan dokumen-dokumen tertulis dari perusahaan seperti laporan keuangan dan laporan-laporan yang ada relevansinya dengan penelitian ini.

3.2.6 Teknik Analisis Data

62

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dalam bentuk yang lebih sederhana untuk lebih mudah dibaca dan diinterpretasikan.

Analisis data adalah proses mencari, menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan dokumentasi, dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang penting dan angka yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Analisis data dalam penelitian ini menggunakan statistika deskriptif. Sugiyono (2008:206) menjelaskan bahwa:

Statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Setelah memperoleh data selanjutnya adalah mengolah dan menafsirkan data sehingga hasil tersebut dapat dilihat apakah variabel modal kerja dan leverage

berpengaruh terhadap variabel profitabilitas. Berikut ini merupakan cara pengolahan data:

1. Analisis deskriptif terhadap modal kerja dan leverage periode 2007-2013 2. Analisis deskriptif terhadap profitabilitas periode 2007-2013

63

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.6.1.Analisis Data Deskriptif

Laporan Keuangan perusahaan sub Sektor Kosmetik dan Keperluan Rumah Tangga sepanjang periode 2007-2013 diukur dengan menggunakan rasio sebelum uji hipotesisnya. Perhitungan rasionya adalah sebagai berikut:

1. Analisis data Modal Kerja (X1)

Yang dmaksud dengan modal kerja (Net Working Capital) merupakan kelebihan aktiva lancar atas utang lancar perusahaan dibagi dengan total aktiva perusahaan. Secara matematis Net Working Capital dihitung dengan rumus:

Working Capital Turnover =

Irham, F (2012:126) 2. Analisis data Leverage (X2)

Menurut Agnes, S (2005:13) menjelaskan rasio leverage sebagai berikut: “Rasio leverage mengukur tingkat solvabilitas suatu perusahaan. Rasio ini menunjukan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya seandainya perusahaan pada saat itu dilikuidasi. Dengan demikian solvabilitas berarti kemampuan perusahaan untuk membayar utang – utangnya, baik jangka pendek maupun jangka panjang.”

DAR =

64

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Analisis Data Return on Assets (Y)

Menurut Fahmi Irham (2012:135) “Rasio profitabilitas adalah rasio untuk mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi.”

Menurut Besley dan Brigham (2008:59) menyatakan bahwa

Profitability is the net result of a number of policies and decisions. The ratio examined thus far provide some information about the way the firm is operating, but the profatibility ratio show the combined effects of liquidity management, asset management, and debt management on operating result.

Maksudnya adalah profitabilitas adalah hasil bersih dari sejumlah kebijakan dan keputusan. Rasio ini memberikan beberapa informasi tentang cara perusahaan beroperasi, tetapi rasio profitabilitas menunjukkan pengaruh gabungan dari manajemen likuiditas, manajemen aset dan manajemen utang pada hasil operasi. Return on Assets dapat dihitung dengan rumus:

ROA=

R. Agus Sartono (2010:123)

3.2.6.2Uji Asumsi Klasik

Setelah diperoleh data mengenai modal kerja, leverage dan profitabilitas,

65

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menggunakan persamaan analisis regresi linier multipel. Untuk itu sebelum melakukan pengujian hipotesis dilakukan uji prasyarat analisis atau uji asumsi klasik terlebih dahulu melalui Uji Linearitas, Uji Multikolinearitas, Uji Heteroskedastisitas, dan Uji Autokorelasi. Menurut Gujarati (2003) asumsi-asumsi pada model regresi linier berganda adalah sebagai berikut:

1. Model regresinya adalah linier dalam parameter. 2. Nilai rata-rata dari error adalah nol.

3. Variansi dari error adalah konstan (homoskedastik). 4. Tidak terjadi autokorelasi pada error.

5. Tidak terjadi multikolinieritas pada variabel bebas. 6. Error berdistribusi normal.

1. Uji Linearitas

66

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen karena akan mengurangi keyakinan dalam pengujian signifikansi. Menurut Imam Ghozali (2005:91), untuk mengetahui ada tidaknya suatu masalah multikolinearitas dalam model regresi,peneliti dapat menggunakan nilai Variance Inflation Factor (VIF) dan

Tolerance, sebagai berikut:

a) jika nilai tolerance di bawah 0.1 dan nilai VIF di atas 10, maka model regresi mengalami masalah multikolinearitas;

b) jika nilai tolerance di atas 0.1 dan nilai VIF di bawah 10, maka model regresi tidak mengalami masalah multikolinearitas.

3. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika variansi dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Imam Ghozali (2005:105). Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji heteroskedastisitas dalam penelitian ini dengan cara melihat grafik plot dan uji Gjejser.

67

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Glejser merupakan seorang ahli ekonometrika dan mengatakan bahwa nilai variansi variabel error model regresi tergantung dari variabel bebas. Selanjutnya untuk mengetahui apakah pola variabel error mengandung heteroskedastisitas Glejser menyarankan untuk melakukan regresi nilai mutlak residual dengan variabel bebas. Jika hasil uji F dari model regresi yang diperoleh tidak signifikan, maka tidak ada heteroskedastisitas dalam model regresi (Widarjono, 2007).

b. Melihat Grafik Scatterplot

Dasar analisis heteroskedastisitas adalah sebagai berikut:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka terjadi heteroskedastisitas;

2) Jika tidak ada pola yang jelas atau titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

4. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Pengambilan keputusan ada tidaknya autokorelasi menurut Singgih Santoso (2002:218) dengan cara melihat besaran Dubrin-Watson (D-W) sebagai berikut:

a. angka D-W di bawah -2, berarti ada autokorelasi positif,

68

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.6.3.Rancangan Uji Hipotesis

1. Persamaan Regresi Linier Multipel

Untuk menemukan model pengaruh variabel modal kerja dan leverage

terhadap variabel profitabilitas dalam penelitian ini digunakan analisis regresi linier multipel. Adapun variabel bebas yakni modal kerja (X1) dan leverage (X2). Menurut Sugiyono (2008:277):

Analisis regresi ganda digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Jadi analisis regresi ganda akan dilakukan bila jumlah variabel independennya minimal 2. Rumus model persamaan regresi linier multipel yang digunakan dalam penelitian ini yaitu:

Keterangan:

Y adalah variabel tidak bebas.

adalah parameter dari variabel bebas X1, X2

adalah sisa (error) yang diasumsikan berdistribusi normal yang saling bebas dan identik dengan rata-rata 0 (nol) dan varians .

2. Pengujian Keberartian Regresi

Uji keberartian model regresi dalam penelitian ini bertujuan untuk melihat apakah regresi yang didapat berdasarkan penelitian berarti bila dipakai untuk membuat kesimpulan mengenai hubungan sejumlah peubah yang sedang diteliti.

⁄

⁄

69

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Keterangan:

JK (reg) = Jumlah kuadrat regresi = ∑( ̂ ̅ , dengan derajat kebebasan dk = k

JK (res) = Jumlah kuadrat residu (sisa) = ∑ ̂) , dengan derajat kebebasan dk = n-k-1

Adapun langkah-langkah dalam melakukan uji F adalah sebagai berikut. a. Menentukan formulasi hipotesis.

H0 : Regresi Tidak Berarti Ha: Regresi Berarti

b. Taraf nyata yang digunakan (α) = 5% atau 0,05 dengan derajat kebebasan1

= k dan

υ

2 = n-k-1.c. Menentukan kriteria pengujian.

H0 diterima bila Fhitung ≤ Ftabeldan H0 ditolak bila Fhitung > Ftabel d. Menentukan nilai statistik F.

e. Membuat kesimpulan apakah H0 diterima atau ditolak.

3. Pengujian Keberartian Koefisien Regresi

70

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

a. Menentukan formulasi hipotesis.

H01: β1 = 0, artinya modal kerja tidak memiliki pengaruh terhadap profitabilitas.

Ha1: β1 ≠ 0, artinya modal kerja memiliki pengaruh terhadap profitabilitas.

H02: β2 = 0, artinya leverage tidak memiliki pengaruh terhadap profitabilitas.

Ha2: β2 ≠ 0, artinya leverage memiliki pengaruh terhadap profitabilitas. b. Taraf nyata (α) yang digunakan sebesar 5% atau 0,05 dengan dk = n-k-1. c. Menentukan nilai statistik t dengan rumus:

(Sudjana, 2005:325) Keterangan:

thitung = Nilai t

= Koefisien regresi variabel = Standar error variabel

d. Menentukan kriteria pengujian.

Jika -ttabel < thitung≤ ttabel, maka H0 diterima

Jika –thitung≤ -ttabel atau thitung > ttabel, maka H0 ditolak. e. Membuat kesimpulan.

1

1

b b t

S

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN REKOMENDASI

5.1. Kesimpulan

Berdasarkan uraian-uraian teori, hasil penelitian, dan analisis baik secara deskriptif maupun verifikatif menggunakan analisis regresi linier multipel mengenai pengaruh modal kerja dan leverage terhadap profitabilitas pada sub sektor kosmetik dan keperluan rumah tangga, dapat disimpulkan sebagai berikut.

1. Gambaran modal kerja sub sektor kosmetik dan keperluan rumah tangga mengalami fluktuasi yang cenderung menurun. Tingkat modal kerja tertinggi yang pernah dicapai perusahaan sub sektor kosmetik dan keperluan rumah tangga periode 2007-2013 yaitu PT Martina Berto pada tahun 2010, sedangkan tingkat modal kerjaterendah yaitu PT Mustika ratu di tahun 2013. 2. Gambaran leverage sub sektor kosmetik dan keperluan rumah tangga

103

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tangga periode 2007-2013 yaitu PT Mandom Indonesia di tahun 2007 dan tingkat terendah PT Martina Berto pada tahun 2007.

4. Melalui perhitungan regresi linier multipel dengan uji F diperoleh bahwa model persamaan regresi linier dapat digunakan untuk membuat kesimpulan. Melalui uji t ditemukan bahwa koefisien regresi modal kerja signifikan yang berarti modal kerja memiliki pengaruh terhadap profitabilitas. Dan koefisien regresi leverage signifikan yang berarti leverage berpengaruh terhadap profitabilitas.

5.2. Rekomendasi

Berdasarkan hasil penelitian, maka penulis merekomendasikan beberapa hal mengenai modal kerja dan leverage terhadap profitabilitas, yaitu sebagai berikut:

1. Perusahaan hendaknya menggunakan modal kerja sesuai dengan aktivitas usaha dengan memilih sumber pendanaan hutang jangka panjang yang memungkinkan perusahaan untuk beroperasi secara ekonomis dan tidak mengalami kesulitan keuangan.

104

Debora Uli Tua Nababan, 2014

Pengaruh Modal Kerja Dan Leverage Terhadap Profitabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

agar pada akhirnya penggunaan hutang tersebut akan mendatangkan keuntungan bagi perusahaann.