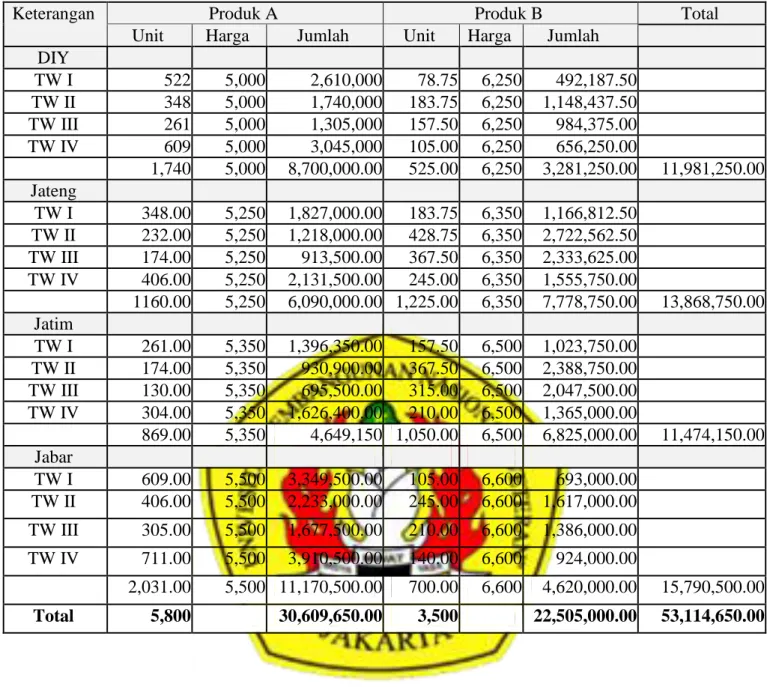

BAB III ANGGARAN PENJUALAN

Bebas

13

0

0

Teks penuh

(2)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

Gambar

+2

Dokumen terkait

Huomionarvoista on myös se, että ikääntyneen asiakkaan tilanne saatiin asiakkuusprosessissa vakiinnutettua niin, että hänen sosiaalityön asiakkuutensa voitiin

Begitu juga pada peralatan yang digunakan persis sama dengan peralatan pembuatan batako biasa, pada pemanfaatan limbah styrofoam diperlukan tambhan peralatan yaitu

Berdasarkan pengertian manajemen pembinaan yang dimaksud, artinya bahwa keberlangsungan dan perkembangan ekstrakurikuler VoP harus memiliki manajemen pembinaan yang baik,

[r]

Rencana program dan kegiatan drainase lingkungan tahun 2016 berupa Program Pembangunan Saluran Drainase/Gorong – Gorong dengan kegiatan Peningkatan Dan Rehabilitasi

Dapat disimpulkan bahwa pasien dengan diagnosa De Quervain Syndrome setelah dilakukan 6 kali terapi dengan menggunakan modalitas fisioterapi Ultra Sound dengan metode

Atas penolakan pihak bank memberikan keterangan mengenai dana yang disimpan oleh suami Pemohon di bank sebagaimana diamanatkan oleh Pasal 40 ayat (1) dan ayat (2)

Laut Jawa mengalami musim kering ketika terjadi angin musim Timur yaitu pada bulan Juni sampai September, dimana penguapan lebih besar dari curah hujan (Gambar 2 dan