850

Determinan Karateristik Sistem Informasi Akuntansi Manajemen Terhadap Kinerja Manajerial

Henny Zurika Lubis

Universitas Muhammadiyah Sumatera Utara [email protected]

Anggi Syafira

Universitas Muhammadiyah Sumatera Utara [email protected]

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji dan menganalisis pengaruh karakteristik sistem informasi akuntansi manajemen yang diukur dengan Board Scopes, timelines, aggregation dan integration terhadap kinerja manajerial. Metode penelitian yang digunakan melalui pendekatan asosiatif dengan populasi adalah seluruh manajer di PT. Perkebunan Nusantara IV Medan sedangkan sampelnya adalah 30 pengelola dengan menggunakan sampel jenuh. Teknik pengumpulan data dalam penelitian ini menggunakan kuesioner. Kemudian dianalisis menggunakan Uji Asumsi Klasik, dan regresi berganda. Berdasarkan hasil pengujian data, hipotesis diterima baik secara parsial maupun simultan bahwa terdapat pengaruh signifikan Board Scopes, timelines, aggregation dan integration terhadap kinerja manajerial.

Kata kunci: Lingkup Dewan, Garis Waktu, Agregasi, Integrasi, dan Kinerja Manajerial

PENDAHULUAN

Perkembangan informasi yang semakin cepat serta dinamis ini maka diperlukan teknologi informasi, karena dapat memberikan informasi yang akurat, tepat waktu dan berguna bagi manajerial perusahaan, dengan penggunaan teknologi informasi, yang merupakan penggabungan antara teknologi komputer dan teknologi komunikasi (Ismail & Agustina, 2016). Sistem informasi adalah suatu sistem yang dibutuhkan di era Globalisasi sekarang ini.

Khususnya, informasi akuntansi manajemen sangat dibutuhkan untuk organisasi dalam mengatasi ketidakpastian (Prananda & Datu, 2016). Informasi akuntansi manajemen merupakan produk dari informasi system akuntansi manajemen. Informasi mempunyai nilai potensial karena informasi memberikan kontribusi langsung dalam menentukan berbagai alternatif tindakan yang bisa dijadikan pertimbangan dalam perencanaan, pengendalian dan pengambilan keputusan (Suryani, 2019). Kinerja manajerial dalam organisasi merupakan salah satu jawaban dari berhasil atau tidaknya tujuan organisasi yang telah ditetapkan. Para atasan atau manajer perusahaan-perusahaan di Indonesia seringkali tidak memperhatikan tujuan organisasi secara optimal, kecuali jika kondisi perusahaan sudah semakin memburuk.Manajer sering tidak mengetahui betapa buruknya kinerja perusahaan sehingga menyebabkan perusahaan menghadapi krisis yang serius (Ayu, 2014). Untuk itu, diperlukan langkah strategis untuk mengantisipasi merosotnya kinerja tersebut.Salah satunya yang diperlukan adalah terciptanya suatu sistem informasi yang terarah dan teritegrasi dengan baik (Irawati &

Ardianshah, 2018), Salah satu kesulitan yang dihadapi oleh PT.Perkebunan Nusantara IV adalah masih belum baiknya dalam penggunaan sistem informasi akuntansi. Dilihat dari

851 besarnya kuantitas PT. Perkebunan Nusantara IV masih belum didukung oleh perkembangan yang memadai dari segi kualitasnya sehingga kinerja manajerial PT. Perkebunan Nusantara IV masih tidak sesuai dengan pencapaian yang telah ditetapkan setiap tahunnya. Tingkat kinerja yang demikian juga berkaitan dengan lemahnya kemampuan mengelola dan mengakses keberbagai sumber daya produktif yang meliputi sumber-sumber permodalan, informasi, teknologi pasar, dan faktor produksi. Masih terbatasnya sumber daya finansial merupakan masalah utama bagi PT. Perkebunan Nusantara IV. Salah satu faktor meningkatnya kinerja PT.

Perkebunan Nusantara IV adalah adanya kinerja manajer yang baik dalam membantu proses pengambilan keputusan dengan dibantu dengan adanya suatu sistem informasi akuntansi manajemen yang memudahkan manajer dalam mengambil keputusan.

LANDASAN TEORI Kinerja manajerial

Kinerja manajerial menjadi sangat penting karena kinerja perusahaan akan meningkat secara menyeluruh seiring dengan apabila kinerja manajerial meningkat. Kinerja manajerial adalah suatu prestasi dari pekerjaan atau kegiatan yang dilakukan oleh individu maupun sekelompok orang dalam suatu organisasi yang dipengaruhi oleh berbagai faktor untuk segera mencapai tujuan organisasi dalam waktu tertentu (Amanda, 2017) dalam (Kontesa et al., 2021) merupakan hasil evaluasi terhadap aktivitas manajerial yang efektif yang dilakukan melalui atasan langsung, rekan kerja, diri sendiri, dan bawahan. Keberhasilan manajer perusahaan dalam mecapai tujuan sangat ditentukan dari hasil kinerja manajerialnya, yaitu kondisi yang harus diketahui dan diinformasikan kepada pihak-pihak tertentu untuk mengetahui sejauh mana tingkat pencapaian fungsi-fungsi manajemen mulai proses perencanaan, pelaksanaan, penatausahaan, laporan pertanggungjawaban, pembinaan dan pengawasan yang dilakukan oleh seorang manajer (Maisur, 2019). Selanjutnya Kinerja manajerial merupakan kondisi yang harus diketahui dan diinformasikan kepada pihak-pihak tertentu untuk mengetahui tingkat pencapaian hasil suatu badan usaha yang sedang dijalankan (Febrianti & Fitri, 2019).

Managerial performance is one of the factors that can increase the effectiveness of organizational performance (Lubis & Aprilia, 2021). Ada banyak factor yang mempengaruhi kinerja manjerial, diantaranya adalah informasi akuntansi manajemen (Mowen Mowen, 2006), motivasi, pengaruh pemberian reward, desentralisasi, pengendalian personal, faktor lingkungan dan sumber daya manusia (Mulyadi, 2007) dalam (Rahayu, 2013)

Kinerja

Sistem Informasi Akuntansi Manajemen

Sistem akuntansi manajemen adalah sistem informasi yang mengumpulkan data operasional dan finansial, memprosesnya, menyimpannya dan melaporkan kep ada pengguna, yaitu para pekerja, manajer dan eksekutif (Atkinson, dkk, 2012) dalam (Suryani, 2019).

Menurut Diana dan Setiawati (2011) dalam (Suryani, 2019) “Sistem Informasi Akuntansi adalah sistem yang bertujuan untuk mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan”. Sistem informasi akuntansi manajemen merupakan sistem dan prosedur yang menyediakan informasi yang dibutuhkan manajemen untuk menjalankan organisasi dengan tepat. SAM terdiri dari perencanaan atau sistem anggaran, sistem pengawasan, sistem evaluasi kinerja (Paylosa, 2014). Proses untuk merencanakan, mengevaluasi dan mengendalikan akuntabilitas sumber daya yang tepat, mengendalikan kegiatan usaha di dalam sebuah organisasi, serta untuk memastikan penggunaan yang dilakukan oleh manajer dengan cara melakukan penghimpunan, pengidentifikasian, pengukuran, penyusunan, penafsiran, penganalisaan, dan pengkomunikasian informasi keuangan yang digunakan(Prananda & Datu, 2016). Menurut

852 Soobaroyen dan Poorundersing (2008) (Indriani & Nadir, 2015) dalam (Febrianti & Fitri, 2019), karakteristik merupakan pengukuran untuk kualitas yang andal serta dapat menggambarkan kecanggihan sistem akuntansi manajemen

Karakteristik Pengukuran Sistem Akuntansi Manajemen

Chenhall dan Morris (1986) dalam (M et al., 2021). mengidentifikasi empat karakteristik informasi sistem akuntansi manajemen yaitu sebagai berikut:

1) Broadscope Lingkup sistem akuntansi manajemen yang luas memberikan informasi yang berhubungan dengan lingkungan eksternal yang mungkin bersifat ekonomi seperti Gross National Product, total penjualan pasar dan pangsa pasar suatu industri, atau juga bersifat non ekonomi seperti faktor demografi, cita rasa konsumen, tindakan para pesaing dan perkembangan teknologi. Disamping itu, lingkup sistem akuntansi manajemen yang luas akan memberikan estimasi tentang kemungkinan terjadinya peristiwa di masa yang akan dating dalam ukuran probabilitas.

2) Timeliness Informasi timeliness meningkatkan fasilitas sistem akuntansi manajemen untuk melaporkan peristiwa paling akhir dan untuk memberikan umpan balik secara tepat terhadap keputusan yang dibuat. Jadi timeliness mencakup frekuensi pelaporan dan kecepatan pelaporan.

3) Aggregation Tipe aggregasi yang mangacu pada berbagai format yang konsisten dengan model keputusan formal seperti analisis cash flow yang didiskontokan untuk anggaran modal, simulasi dan linier programming untuk penerapan anggaran, analisis laba dan rugi dan analisis pengendalian intern.

4) Integration Aspek pengendalian suatu organisasi yang penting adalah koordinasi berbagai segmen dalam sub-sub organisasi. Karakteristik informasi integrasi mencerminkan kompleksitas dan saling keterkaitan antara bagian satu dengan lain.

Informasi terintegrasi berperan sebagai koordinator dalam mengendalikan pengambilan keputusan yang beraneka ragam. Manfaat informasi yang terintegrasi dirasakan saat manajer dihadapkan pada situasi harus mengambil keputusan yang berdampak pada unit lain. Informasi integrasi mencakup aspek seperti ketentuan target atau aktivitas yang dihitung dari proses interaksi antar sub unit dalam organisasi (Hario Widodo, 2012)

Dengan kerangka konseptual berikut ini :

Adapun hipotesis dalam penelitian ini adalah sebagai berikut:

1. Karakteristik Board Scopes berpengaruh terhadap kinerja manerial perusahaan 2. Karakteristik timelis berpengaruh terhadap kinerja manerial perusahaan

3. Karakteristik anggregation berpengaruh terhadap kinerja manerial perusahaan 4. Karakteristik integration berpengaruh terhadap kinerja manerial perusahaan

5. Ada pengaruh secara simultan Board Scopes, timeline, anggregation, integration terhadap kinerja manerial perusahaan

853 METODE PENELITIAN

Pendekatan penelitian ini menggunakan pendekatan asosiatif. Variabel dependen adalah Kinerja Manajerial (Y), Board Scopes (X1), timeline (X2). Anggregation (X3) integration (X4) dengan populasi adalah seluruh manajer pada PT. Perkebunan Nusantara IV Medan sedangkan sampel sebanyak 30 orang manajer dengan menggunakan sampel jenuh dan teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan menggunakan quesioner dan teknik analisis Uji Statistik, Uji Validitas dan Reliabilitas, menggunakan regresi berganda dengan menggunakan SPSS dalam menguji hipotesis.

HASIL DAN PEMBAHASAN Deskripsi Hasil Penelitian

Uji Asumsi Klasik Uji Normalitas

Uji normalitas dilakukan untuk mengetahui Apakah variabel dalam sebuah model regresi, yaitu variabel terikat dan variabel bebas berdistribusi secara normal atau tidak.

Gambar Hasil Uji Normalitas

Berdasarkan gambar di atas dapat dilihat bahwa data menyebar mengikuti garis diagonal artinya data antara variabel dependen dan variabel independennya memiliki hubungan atau distribusi yang normal atau memenuhi uji asumsi normalitas.

Uji Multikolieniritas

Uji multikolinearitas digunakan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi yang tinggi diantaranya variabel bebas, dengan ketentuan :

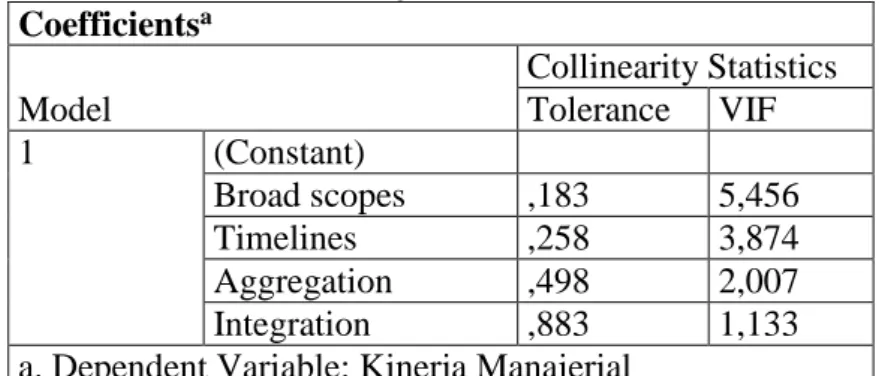

Tabel Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics Tolerance VIF

1 (Constant)

Broad scopes ,183 5,456

Timelines ,258 3,874

Aggregation ,498 2,007

Integration ,883 1,133

a. Dependent Variable: Kinerja Manajerial

854 Sumber : SPSS 24.00

Berdasarkan tabel 4.7 diatas dapat diketahui bahwa nilai Variance Inflation Factor (VIF) untuk variabel karakteristikBroad Svopes (X1) sebesar 5,456, variabel karakteristikTimelines (X2) sebesar 3,874 variabel karakteristikAnggregation (X3) sebesar 2,007 dan variabel karakteristikIntegration (X4) sebesar 1,133. Dari masing-masing variabel independen memiliki nilai yang lebih kecil dari nilai 10. Demikian juga nilai karakteristikTolerence pada variabel karakteristikBroad Scopes (X1) sebesar 0,183, variabel karakteristikTimelis (X2) sebesar 0,258, variabel karakteristikAnggregation (X3) sebesar 0,498 dan variabel karakteristikIntegration (X4) sebesar 0,883. Dari masing-masing variabel nilai tolerance lebih besar dari 0,1 sehingga dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas antara variabel independen yang di indikasikan dari nilai tolerance setiap variabel independen lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10.

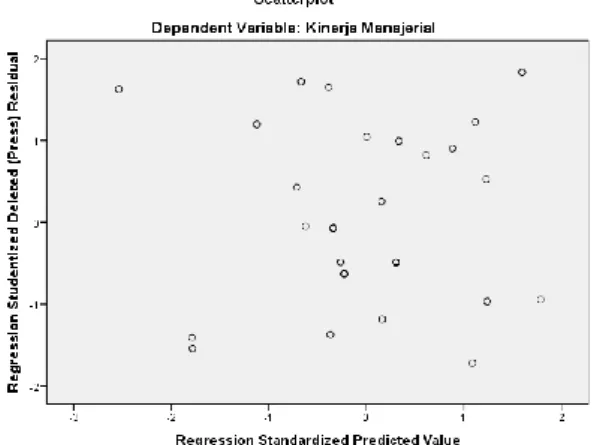

Uji Heterokedastisitas

Pengujian heterokedastisitas yakni metode grafik dan metode Scatterplot. Dasar analisis yaitu sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik membentuk suatu pola yang teratur maka telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas serta titik-titik menyebar tidak teratur, maka tidak terjadi heterokedastisitas.

Dengan SPPS versi 24.00 maka dapat diperoleh hasil uji heterokedastisitas sebagai berikut :

Gambar Hasil Uji Heterokedastisitas Sumber: Data diolah SPSS versi 24.00

Berdasarkan gambar 4.2 diatas, dapat diketahui bahwa data (titik-titik) menyebar secara merata diatas dan dibawah garis nol, tidak berkumpul di satu tempat, serta tidak membentuk satu pola tertentu sehingga dapat disimpulkan bahwa pada uji regresi ini tidak terjadi heterokedastisitas, maka data dilanjutkan untuk dianalisis.

Regresi Linier Berganda

Analisis data dalam penelitian ini menggunakan analisis regresi linier berganda, penelitian ini bertujuan untuk melihat pengaruh hubungan antara variabel-variabel independen terhadap variabel dependen dengan menggunakan analisis regresi linier berganda.

855 Tabel Hasil Regresi Linier Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardize d

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -4,583 1,772 -2,587 ,016

Broad scopes

,478 ,151 ,277 3,165 ,004

Timelines ,913 ,158 ,425 5,767 ,000

Aggregatio n

,536 ,085 ,336 6,327 ,000

Integration ,509 ,128 ,158 3,970 ,001 a. Dependent Variable: Kinerja Manajerial

Sumber: Data diolah SPSS versi 24.00

Dari tabel 4.8 diatas diketahui nilai-nilai sebagai berikut :

1. Konstanta = -4,583

2. Karakteristik Broad Scopes = 0.478 3. Karakteristik Timeline = 0,913 4. Karakteristik Anggregation = 0,536 5. Karakteristik Integration = 0,509

Hasil tersebut dimasukkan kedalam persamaan regresi linier berganda sehingga diketahui persamaan berikut :

Y = -4,583 + 0.4781 + 0,5362+ 0,5363 + 0,5094

Jadi persamaan diatas bermakna jika :

1. Persamaan regresi berganda diatas, diketahui mempunyai konstanta sebesar -4,583 dengan tanda negatif. menunjukkan bahwa jika independen yaitu karakteristik Broad Scopes (X1), karakteristik Timeline (X2), karakteristik Anggretation (X3)dan karakteristik Integration (X4) dalam keadaan konstan atau tidak mengalami perubahan (sama dengan nol), maka kinerja manajerial(Y) adalah sebesar -4,583.

2. Karakteristik Broad Scopes mempunyai koefesien regresi sebesar 0.478menyatakan bahwa apabila karakteristik Broad Scopes ditingkatkan 1% (dengan asumsi bahwa nilai koefisien variabel lain tetap atau tidak berubah) maka nilai kinerja manajerial akan meningkat sebesar 0.478.

3. Karakteristik Timeline mempunyai koefesien regresi sebesar 0,913menyatakan bahwa apabila Karakteristik Timelis ditingkatkan 1% (dengan asumsi bahwa nilai koefisien variabel lain tetap atau tidak berubah) maka nilai kinerja manajerial akan meningkat sebesar 0,913.

4. Karakteristik Anggregation mempunyai koefesien regresi sebesar 0,536 menyatakan bahwa apabila KarakteristikAnggregation ditingkatkan 1% (dengan asumsi bahwa nilai koefisien variabel lain tetap atau tidak berubah) maka nilai kinerja manajerial akan meningkat sebesar 0,536.

5. Karakteristik Integration mempunyai koefesien regresi sebesar 0,509 menyatakan bahwa apabila KarakteristikIntegration ditingkatkan 1% (dengan asumsi bahwa nilai koefisien variabel lain tetap atau tidak berubah) maka nilai kinerja manajerial akan meningkat sebesar 0,509.

Hasil pengujian statistik pada tabel diatas dapat dijelaskan sebagai berikut:

856 Pengaruh KarakteristikBroad ScopesTerhadap Kinerja Manajerial

Uji t digunakan untuk mengetahui apakah karakteristikBroad Scopes berpengaruh secara individual (parsial) mempunyai hubungan yang signifikan atau tidak terhadap kinerja manajerial. Untuk kriteria uji t dilakukan pada tingkat 𝛼 = 0,05 dengan nilai t untuk n =30 – 4

= 26 adalah 2.056thitung =3,165 dan ttabel =2.056 Nilai thitung untuk variabel karakteristik Broad Scopes adalah 3.165 dan ttabel dengan α = 5% diketahui sebesar 2.056 dengan demikian thitung lebih besar dari ttabel dan nilai signifikan karakteristik Broad Scopes sebesar 0.004<

0.05 artinya hipotesis diterima bahwa ada pengaruh positif dan signifikan antara karakteristik Broad Scopes terhadap kinerja manajerial pada PT. Perkebunan Nusantara IV (Persero) Medan.

Pengaruh KarakteristikTimelines Terhadap Kinerja Manajerial

Uji t digunakan untuk mengetahui apakah karakteristikTimelines berpengaruh secara individual (parsial) mempunyai hubungan yang signifikan atau tidak terhadap kinerja manajerial. Untuk kriteria uji t dilakukan pada tingkat 𝛼 = 0,05 dengan nilai t untuk n =30 – 4

= 26 adalah 2.056 thitung =5,767 dan ttabel =2.056 sehingga ttabel > t hitung α = 5% diketahui sebesar 2.056 dengan demikian thitung lebih besar dari ttabel dan nilai signifikan karakteristik Timelines sebesar 0.000< 0.05 artinya hipotesis diterima bahwa ada pengaruh positif dan signifikan antara karakteristik Timelines terhadap kinerja manajerial pada perusahaan.

Pengaruh KarakteristikAggregation Terhadap Kinerja Manajerial

Uji t digunakan untuk mengetahui apakah karakteristikAggregation berpengaruh secara individual (parsial) mempunyai hubungan yang signifikan atau tidak terhadap kinerja manajerial. Untuk kriteria uji t dilakukan pada tingkat 𝛼 = 0,05 dengan nilai t untuk n =30 – 4 = 26adalah 2.056thitung =6,327dan ttabel =2.056. Nilai thitung untuk variabel karakteristik Aggregation adalah 6,327 dan ttabel dengan α = 5% diketahui sebesar 2.056 dengan demikian thitung lebih besar dari ttabel dan nilai signifikan karakteristik Aggregation sebesar 0.000<

0.05 artinya hipotesis ketiga diterima hasil data menunjukkan bahwa ada pengaruh positif dan signifikan antara karakteristik Aggregation terhadap kinerja manajerial.

Pengaruh KarakteristikIntegration Terhadap Kinerja Manajerial

Uji t digunakan untuk mengetahui apakah karakteristikIntegration berpengaruh secara individual (parsial) mempunyai hubungan yang signifikan atau tidak terhadap kinerja manajerial. Untuk kriteria uji t dilakukan pada tingkat 𝛼 = 0,05 dengan nilai t untuk n =30 – 4

= 26adalah 2.056thitung =3,970dan ttabel =2.056 Nilai thitung untuk variabel karakteristik Integration adalah 3,970 dan ttabel dengan α = 5% diketahui sebesar 2.056 dengan demikian thitung lebih besar dari ttabel dan nilai signifikan karakteristikIntegrationsebesar 0.001< 0.05 artinya hipotesis ke empat diterima bahwa ada pengaruh positif dan signifikan antara karakteristikI ntegration terhadap kinerja manajerial

Uji Simultan (Uji F)

Berdasarkan hasil pengolahan data dengan program SPSS versi 24.00, maka diperoleh hasil sebagai berikut:

Tabel

Hasil Uji Simultan (Uji-F) ANOVAa

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression 368,479 4 92,120 172,023 ,000b

857

Residual 13,388 25 ,536

Total 381,867 29

a. Dependent Variable: Kinerja Manajerial

b. Predictors: (Constant), Integration , Timelines, Aggregation, Broad scopes Sumber : SPSS versi 24

Ftabel=30 – 4 – 1 = 25

Fhitung =172,023 dan Ftabel =3.39

Dari hasil diatas dapat dilihat bahwa nilai Fhitung sebesar 172,023 dengan tingkat signifikan sebesar 0.000. Sedangkan nilai Ftabel diketahui sebesar 3.39. berdasarkan hasil tersebut dapat diketahui bahwa fhitung > ftabel (172,023>3.15) artinya H0 ditolak. Jadi dapat disimpulkan bahwa variabel Broad Scopes, Timelines, Aggregatiom dan Integration berpengaruh signifikan terhadap kinerja manajerial pada PT. Perkebunan Nusantara IV (Persero) Medan.

Koefisien Determasi

Tabel

Hasil Uji Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,982a ,965 ,959 ,73178

a. Predictors: (Constant), Integration , Timelines, Aggregation, Broad scopes b. Dependent Variable: Kinerja Manajerial

Sumber: SPSS versi 24 D = R2 X 100%

D = 0.982 X 100%

= 98,2%

Berdasarkan tabel diatas dapat dilihat bahwa nilai dari R square sebesar 0.982 yang berarti98,2% dan hal ini menyatakan bahwa variabel Broad Scopes, Timelines, Aggregatiom dan Integration sebesar 98,2% untuk mempengaruhi variable kinerja manajerial. Selanjutnya selisih 100% - 98,2% = 1,8%. hal ini menujukkan 1,8% tersebut adalah variabel lain yang tidak berkontribusi terhadap penelitian kinerja manajerial.

PEMBAHASAN

Pengaruh Karakteristik Broad ScopesTerhadap Kinerja Manajerial

Berdasarkan penelitian yang diperoleh mengenai pengaruh karakteristik Broad Scopes terhadap kinerja manajerial dimana nilai thitung untuk variabel karakteristik Broad Scopes adalah 3.165 dan ttabel dengan α = 5% diketahui sebesar 2.056 dengan demikian thitung lebih besar dari ttabel dan nilai signifikan karakteristikBroad Scopessebesar 0.004< 0.05 artinya dari hasil tersebut didapat kesimpulan bahwa H0 ditolak (Ha diterima)menunjukkan bahwa ada pengaruh positif dan signifikan antara karakteristikBroad Scopes terhadap kinerja manajerial pada PT. Perkebunan Nusantara IV (Persero) Medan. Hal ini menunjukkan bahwa karakteristikBroad Scopes mampu meningkat kinerja manajerial pada PT. Perkebunan Nusantara IV (Persero) Medan dimana manajer dengan cepat memperoleh informasi mengenai permasalahan baik ekonomi maupun non ekonomi, estimasi kejadian yang mungkin terjadi dimasa serta aspek-aspek lingkungan sehingga manajer dengan mudah untuk memcahkan masalah tersebut sehingga tujuan dari perusahaan dapat di capai. Menurut (Susi,2014)

858 menyatakan bahwa Informasi sistem akuntansi manajemen yang bersifat broad scope adalah informasi yang memperhatikan focus, kuantifikasi, dan time horizon. Focus merupakan informasi yang berhubungan dengan informasi yang berasal dari dalam dan luar organisasi (faktor ekonomi, teknologi, dan pasar). Pada dasarnya manajer membutuhkan informasi yang bersifat luas. Oleh sebab itu manajer membutuhkan informasi yang memiliki karakteristik broad scope. Hasil penelitian ini sejalan dengan hasil penelitian terdahulu yang dilakukan oleh (Febrianti, 2019) menyimpulkan bahwa Broad Scope berpengaruh signifikan terhadap kinerja manajerial.

Pengaruh KarakteristikTimelines Terhadap Kinerja Manajerial

Berdasarkan penelitian yang diperoleh mengenai pengaruh karakteristik Timelines terhadap kinerja manajerial dimana nilai thitung untuk variabel karakteristik Timelines adalah 5,767 dan ttabel dengan α = 5% diketahui sebesar 2.056 dengan demikian thitung lebih besar dari ttabel dan nilai signifikan karakteristikTimelinessebesar 0.000< 0.05 artinya dari hasil tersebut didapat kesimpulan bahwa H0 ditolak (Ha diterima)menunjukkan bahwa ada pengaruh positif dan signifikan antara Timelines terhadap kinerja manajerial pada PT. Perkebunan Nusantara IV (Persero) Medan. Hal ini menunjukkan bahwa karakteristik Timelines mampu meningkatkan kinerja manajerial pada PT. Perkebunan Nusantara IV (Persero) Medan dimana dengan informasi yang dibutuhkan ketika diminta, informasi yang diberikan kepada manajer segera setelah pemrosesan diselesaikan serta laporan yang sering disediakan secara sistematis dan teratur dan juga informasi yang berkaitan dengan penundaan waktu antara kejadian yang terjadi dengan penyampaian informasi yang relevan cukup bermanfaat bagi kinerja manajemen pada dalam pengambilan keputusan untuk mencapai target produksi perusahaan. Menurut (Wahyu,2015) timeliness mempengaruhi kemampuan para manajer untuk merespon secara cepat atas suatu peristiwa, informasi yang timeliness meningkatkan fasilitas MAS (Management Accounting System) untuk melaporkan peristiwa paling akhir dan untuk memberikan umpan balik secara cepat terhadap keputusan yang telah dibuat, timeliness mencakup frekuensi pelaporan dan kecepatan pelaporan. Hasil penelitian ini sejalan dengan hasil penelitian terdahulu yang di lakukan oleh (Hasaah, 2015) menyimpulkan bahwa Timelines berpengaruh signifikan terhadap kinerja manajerial.

Pengaruh KarakteristikAggregation Terhadap Kinerja Manajerial

Berdasarkan penelitian yang diperoleh mengenai pengaruh Aggregation terhadap kinerja manajerial nilai thitung untuk variabel karakteristik Aggregation adalah 6,327 dan ttabel dengan α = 5% diketahui sebesar 2.056 dengan demikian thitung lebih besar dari ttabel dan nilai signifikan karakteristik Aggregation sebesar 0.000< 0.05 artinya dari hasil tersebut didapat kesimpulan bahwa H0 ditolak (Ha diterima) menunjukkan bahwa ada pengaruh positif dan signifikan antara karakteristik Aggregation terhadap kinerja manajerial. Hal ini menunjukkan bahwa Aggregation mamapu meningkatkan kinerja manajerial pada PT. Perkebunan Nusantara IV (Persero) Medan dimana dengan informasi yang disediakan pada bagian atau bidang fungsional lainnya seperti pusat laba bermanfaat bagi kinerja manajemen keuangan dalam pengambilan keputusan dalam perusahaan. Dan informasi yang berhubungan dengan pengaruh atau dampak aktifitas dalam laporan ringkas seperti biaya pendapatan cukup mempengaruhi keputusan manajer dalam suatu perusahaan. Dan informasi yang behubungan dengan format yang sesuai bagi input ke dalam model keputusan seperti analisa kenaikan laba, dan analisa persedian cukup mempengaruhi proses pengambilan keputusan bagi seorang manajer keuangan dalam perusahaan. Menurut (Susi,2014) informasi disampaikan dalam bentuk yang lebih ringkas tetapi tetap mencakup hal-hal penting sehingga tidak mengurangi nilai informasi

859 itu sendiri.Dimensi aggregation merupakan ringkasan informasi menurut fungsi, periode waktu, dan model keputusan. Karakteristik ini merupakan ringkasan informasi menurut fungsi, periode waktu dan model keputusan. Informasi menurut fungsi akan menyediakan informasi berkaitan dengan keputusan dari unit-unit bisnis lain. Informasi yang dihasilkan ini dapat mengurangi atau menghemat waktu dalam pengambilan keputusan karena informasi telah dikumpulkan dan disusun menurut fungsi dan jangka waktu yang berbeda-beda. Hasil penelitian ini sejalan dengan hasil penelitian terdahulu yang dilakukan oleh (Febrianti, 2019) menyimpulkan bahwa Aggregationberpengaruh signifikan terhadp kinerja manajerial.

Pengaruh Karateristik Integration Terhadap Kinerja Manajerial

Berdasarkan penelitian yang diperoleh mengenai pengaruh karateristik Integration terhadap kinerja manajerial dimana nilai thitung untuk variabel karateristik Integration adalah 3,970 dan ttabel dengan α = 5% diketahui sebesar 2.056 dengan demikian thitung lebih besar dari ttabel dan nilai signifikan karateristik Integration sebesar 0.001< 0.05 artinya dari hasil tersebut didapat kesimpulan bahwa H0 ditolak (Ha diterima) menunjukkan bahwa ada pengaruh positif dan signifikan antara karateristik Integration terhadap kinerja manajerial pada PT. Perkebunan Nusantara IV (Persero) Medan. Hal ini menunjukkan bahwa karateristikIntegration mamapu meningkatkan kinerja manajerial pada PT. Perkebunan Nusantara IV (Persero) Medan dimana dengan informasi yang berhubungan dengan pengaruh keputusan terhadap keseluruhan unit dan pengaruh keputusan pihak lain pada bidang tanggung jawab manajer dan informasi tentang target yang tepat bagi aktifitas dari semua bagian dalam unit manajer serta yang berkaitan dengan pengaruh timbulnya keputusan manajer cukup mempengaruhi kinerja manajerial. Menurut (Chia,1995) informasi yang mencerminkan kompleksitas dan saling keterkaitan antara bagian satu dan bagian lain. Informasi terintegrasi mencerminkan adanya koordinasi antara segmen subunit satu dan lainnya dalam organisasi.

Informasi yang terintegrasi berperan sebagai koordinator dalam mengendalikan pengambilan keputusan yang beraneka ragam. Manfaat Informasi yang terintregrasi dirasakan penting pada saat manajer dihadapkan dengan situasi dimana harus mengambil keputusan yang mampu berdampak pada bagian/unit lain. Hasil penelitian ini sejalan dengan hasil penelitian terdahulu yang dilakukan oleh (Hasanah, 2015) menyimpulkan bahwa Integration berpengaruh signifikan terhadap kinerja manajerial.

Pengaruh Karateristik Broad Scopes, Timelines, Aggregation dan Integration Secara Simultan Terhadap Kinerja Manajerial

Berdasarkan penelitian yang diperoleh mengenai pengaruh karateristik Broad Scopes, Timelines, Aggregation dan Integration terhadap kinerja manajerial dimana nilai Fhitung sebesar 172,023 dengan tingkat signifikan sebesar 0.000. Sedangkan nilai Ftabel diketahui sebesar 3.39. berdasarkan hasil tersebut dapat diketahui bahwa fhitung > ftabel (172,023>3.15) artinya H0 ditolak. Jadi dapat disimpulkan bahwa variable Broad Scopes, Timelines, Aggregation dan Integration secara simultan berpengaruh signifikan terhadap kinerja manajerial pada PT. Perkebunan Nusantara IV (Persero) Medan. Hal ini menunjukkan bahwa Broad Scopes, Timelines, Aggregatiom dan Integration secara bersama-sama mampu meningkatkan kinerja manajerial pada PT. Perkebunan Nusantara IV (Persero) Medan dimana Informasi berperan meningkatkan kemampuan manajerial untuk memahami keadaan lingkungan sekitarnya dan mengidentifikasikan aktifitas yang relevan. Hasil penelitian ini sejalan dengan hasil penelitian terdahulu yang dilakukan oleh (Febrianti, 2019) dan (Hasanah, 2015) menyimpulkan bahwa karateristik sistem informasi akuntansi manajemen berpengaruh signifikan terhadap kinerja manajerial.

860 KESIMPULAN

Berdasarkan hasil analisis data yang telah dilakukan maka peneliti menyimpulkan bahwa secara parsial maupun simultan bahwa Broad Scopes, Timelines, Aggregatiom dan Integration ada pengaruh terhadap kinerja manajerial pada perusahaan.

REFERENSI

Ayu, G. (2014). Pengaruh Karakteristik Informasi Sistem Akuntansi Manajemen Terhadap Kinerja Manajerial Studi Empiris Pada Pt Bank Perkreditan Rakyat Di Kabupaten Tanah Datar. Economica Journal Of Economic And Economic Education, 3(1), 94–99.

Febrianti, R., & Fitri, Y. (2019). Pengaruh Karakteristik Informasi Sistem Akuntansi Manajemen, Ketidakpastian Lingkungan, Dan Desentralisasi Terhadap Kinerja Manajerial (Studi Empiris Pada Perusahaan Bumn Di Banda Aceh). Jurnal Ilmiah

Mahasiswa Ekonomi Akuntansi, 4(3), 456–470.

Https://Doi.Org/10.24815/Jimeka.V4i3.12578

Handayani, S. (2014). Pengaruh Karakteristik Sistem Informasi AkuntansiManajemen : Broadscopes, Timeliness, Agregated, and Integrated terhadapKinerja Manajerial pada UMKM di Desa Wedoro kab. Sidoarjo.Jurnal Akuntansi.

Hario Widodo. (2012). Penggunaan Informasi Sistem Akuntansi Manajemen Dalam Intensitas Persaingan Pasar Untuk Peningkatan Kinerja Perusahaan. Berkala Ilmiah Mahasiswa Akuntansi, 1(3).

Irawati, A., & Ardianshah, R. (2018). Pengaruh Karakteristik Sistem Informasi Akuntansi Manajemen Terhadap Kinerja Manajerial Dengan Desentralisasi Sebagai Variabel Moderating. Jurnal Akuntansi Dan Keuangan, 9(1), 34–53.

Https://Doi.Org/10.36448/Jak.V9i1.997

Ismail, & Agustina, N. (2016). Pengaruh Penerapan Sistem Informasi Akuntansi Terhadap Kualitas Laporan Keuangan (Studi Pada Dpkkd Kabupaten Aceh Utara). Jurnal Akuntansi Dan Pembangunan, 2(3), 52–62.

Kontesa, D., Siahaan, M., & Informasi, S. (2021). Manajemen Terhadap Kinerja Manajerial Pada Pt . Pos Indonesia ( Persero ) Kota Bandar. 1(2), 1–12.

Lubis, H. Z., & Aprilia, B. (2021). Analysis Of The Relationship Of Total Quality Management Implementation With Managerial. 2(1), 586–595.

M, N. I., Mus, A. R., & Ahmad, H. (2021). Pengaruh Sistem Akuntansi Manajemen Dan Ketidakpastian Lingkungan Terhadap Kinerja Manajerial Pada Pt. Adira Dinamika Multi Finance Tbk Kantor Cabang Jayapura. Invoice : Jurnal Ilmu Akuntansi, 3(1), 129–144.

Https://Doi.Org/10.26618/Inv.V3i1.4977

Maisur, N. U. (2019). Pengaruh Penerapan Sistem Informasi Akuntansi Terhadap Kinerjamanajerial (Study Kasus Pada Usaha Kecil Dan Menengah (Ukm) Di Kabupaten Pidie). I(I), 29–37.

Paylosa, F. (2014). Pengaruh Strategi Bisnis Dan Desentralisasi Terhadap Hubungan Antara Pemanfaatan Informasi Sistem Akuntansi Manajemen Dan Kinerja Manajerial. Jurnal Akuntansi Fe Universitas Negeri Padang, Volume 9,(1), 1–20.

Prananda, A., & Datu, C. (2016). Peranan Sistem Informasi Akuntansi Manajemen Dalam Pegambilan Keputusan Investasi Asset Tetap Pada Pt. Etmieco Sarana Laut Bitung.

Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi, 4(1), 1531–1541.

Https://Doi.Org/10.35794/Emba.V4i1.12375

Rahayu, M. (2013). Pengaruh Intensitas Informasi Akuntansi Manajemen Terhadap Kinerja Manajerial Dengan Ketidakpastian Lingkungan Sebagai Variabel Intervening. Akuntansi,

861 1(No. 1).

Sugiyono. (2015). Metodologi Penelitian Bisnis. Bandung : Alfabeta.

Suryani. (2019). Pengaruh Karakteristik Informasi Sistem Akuntansi Manajemen Terhadap Kinerja Manajerial Dengan Ketidakpastian Lingkungan Dan Desentralisasi Sebagai Variabel Moderating. Jurnal Akuntansi Dan Keuangan, 8(1), 32–51.