ANALISA PENGARUH PENERAPAN TAX TREATY INDONESIA - HONGKONG

TERHADAP INVESTASI MODAL DI INDONESIA

Ervina

Binus University

Jl. Raya Sesetan No. 216b Denpasar- Bali 081805488886

rvinalee@gmail.com Stefanus Ariyanto

ABSTRACT

The purpose of this study is to understand the application of the Tax Treaty Indonesia - Hong Kong relating to international capital investment activities, understand the reasons of setting low tax rates on dividends, interest, royalties, and capital gains income, and how its application affect capital investment flow from Hong Kong to Indonesia. The research method is a qualitative method by literature study and doing interviews with those who is proficient and have experiences in international taxation field. This study used secondary data from the provisions of the tax treaty and statistical of Hong Kong to Indonesia’s capital investment flow.

Based on these data, the author made illustrations of taxes collection under the tax treaty and compare changes in capital investment flows from Hong Kong before and after the enactment of the tax treaty.According to this study, it is known that the application of tax treaty’s rates provide great benefits for Hong Kong residents who earn dividends, interests, royalties, and capital gains income from Indonesia, but disadvantage to Indonesian residents who earn such income from Hong Kong. On the other hand, the flow of capital investment from Hong Kong to Indonesia increased in 2012 and 2013. Therefore, it can be concluded that Indonesia – Hong Kong Tax Treaty has the potential to increase Indonesian inland revenue. ER

Key words

Tax Treaty, Indonesia, Hong Kong, Investment

ABSTRAK

Tujuan dari penelitian ini adalah untuk memahami penerapan Tax Treaty Indonesia – Hongkong berkaitan dengan kegiatan investasi modal antar negara, mengetahui alasan ditetapkan tarif pajak yang rendah atas pendapatan dividen, bunga, royalti, dan capital gain, serta mengetahui pengaruh penerapannya terhadap arus investasi modal dari Hongkong ke Indonesia. Metode penelitian dalam penulisan ini adalah metode kualitatif dengan studi pustaka dan wawancara kepada pihak yang mahir dan memiliki pengalaman dalam bidang perpajakan internasional. Penelitian ini menggunakan data sekunder berupa ketentuan dalam tax treaty dan statistic perubahan arus investasi modal dari Hongkong ke Indonesia. Berdasarkan data tersebut, dilakukan analisis dengan membuat ilustrasi penerapan pemungutan pajak berdasarkan ketentuan tax treaty dan membandingkan perubahan arus investasi dari Hongkong sebelum dan sesudah diberlakukannya tax treaty. Dari penelitian tersebut, diketahui bahwa tarif pajak yang berlaku dalam tax treaty memberikan keuntungan yang besar bagi penduduk Hongkong yang mendapatkan penghasilan dividen, bunga, royalti, dan capital gain dari Indonesia, namun merugikan penduduk Indonesia yang mendapatkan penghasilan sejenis di Hongkong. Di sisi lain arus inventasi modal dari Hongkong ke Indonesia mengalami peningkatan pada tahun 2012 dan 2013. Oleh karena itu, dapat disimpulkan bahwa Tax Treaty Indonesia – Hongkong ini memiliki potensi untuk meningkatan pendapatan negara Indonesia.

ER

Kata Kunci:

Tax Treaty, Indonesia, Hongkong, Investasi

PENDAHULUAN

Dalam era globalisasi ini, segala kegiatan yang dilakukan antar negara menjadi mudah dan lancar seolah tidak ada pembatas yang mengahalangi. Kemudahan tersebut juga berpengaruh pada hubungan ekonomi antar negara, di mana perusahaan dapat memperluas usahanya, melakukan kegiatan perdagangan, dan memperoleh penghasilan di negara lain. Setiap negara mempunyai hukum perpajakan untuk mengatur sistem pemungutan pajak atas penghasilan yang diperoleh di negaranya dan atas penghasilan yang diperoleh oleh penduduk dari negaranya. Oleh sebab itu, sangatlah mungkin terjadi pemajakan dua kali atas suatu penghasilan yang sama karena adanya dua negara yang merasa berhak untuk memungut pajak atas penghasilan tersebut sesuai dengan ketentuan hukum pajak domestic yang berlaku di negara masing-masing, Di satu pihak, negara domisili (residence state) akan mengklaim atas hak pemajakan penghasilan yang diperoleh oleh suatu perusahaan dengan alasan bahwa perusahaan tersebut adalah penduduknya, sementara di pihak lain negara tempat kegiatan usaha dilakukan dapat mengklaim atas hak pemajakan karena perusahaan tersebut mendapat penghasilan dari negaranya (source state). Tentulah hal tersebut tidak menguntungkan bagi perusahaan dan aspek pajak tersbut dapat menjadi pertimbangan untuk memperluas usaha yang menghambat pertumbuhan penyebaran ekonomi dunia.

Sebagaimana seperti hal yang disebutkan di atas, maka dibuatlah Perjanjian Penghindaran Pajak Berganda (P3B) untuk menghindari terjadinya pajak berganda (double tax) tersebut. Di Indonesia, P3B diatur dalam Pasal 32A Undang-undang Nomor 7 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008. Kedudukan P3B berdasarkan ketentuan ini adalah lex specialist terhadap Undang-undang domestik. Dengan demikian, jika ada ketentuan dalam undang-undang domestik bertentangan dengan ketentuan dalam P3B maka yang dimenangkan adalah ketentuan P3B. Sementara itu, proses pembentukan P3B seperti proses pendekatan, perundingan, ratifikasi serta pemberlakuannya tunduk kepada Undang-undang Nomor 24 Tahun 2000 tentang Perjanjian Internasional.

Saat ini, ada 64 P3B antara Indonesia dengan negara lain yang berlaku efektif. Salah satu P3B Indonesia yang cukup baru yaitu perjanjian dengan Hongkong. Perjanjian ini telah diamandemen sejak tahun 2010 lalu, namun baru mulai berlaku efektif pada 1 Januari 2013 di Indonesia, sedangkan di Hongkong mulai berlaku efektif pada tanggal 1 April 2013. Berikut ini beberapa hal yang menjadi perhatian bagi penulis dalam Perjanjian Penghindaran Pajak Berganda antara Indonesia dengan Hongkong:

1. Tarif pajak atas penghasilan royalty dan dividen (dengan persentase kepemilikan 25% ke atas) dalam P3B Indonesia dengan Hongkong yaitu sebesar 5%, di mana pada sebagian besar perjanjian lainnya adalah sebesar 10%.

2. Diberikan pembebasan penuh atas keuntungan dari capital gain yang diperoleh dari transaksi saham swasta, dengan batasan-batasan tertentu, di mana pada beberapa perjanjian Indonesia dengan negara lainnya dikenakan tarif pajak 5% untuk capital gain.

3. Untuk penghasilan atas bunga, dipotong tarif pajak sebesar 10%, di mana sejauh ini merupakan salah satu yang paling menguntungkan dari perjanjian Indonesia dengan negara-negara lainnya.

Pada tahun 2012, Ratyan Noer Hartiko melakukan penelitian yang membahas pengaturan masalah pajak berganda dalam persetujuan penghindaran pajak berganda Indonesia – Belanda dengan metode deskriptif analisis. Hasil dari penelitian tersebut yaitu persetujuan penghindaran pajak berganda antara Indonesia dengan Belanda akan menguntungkan Indonesia karena selain untuk menghindarkan pajak berganda juga akan memberikan insentif pajak untuk investor. Kemudian pada tahun 2010 Joel R. Hogarth, Larry Sussman, dan Anita Choi juga membuat penelitian mengenai penerapan regulasi beneficial owner dalam investasi modal, serta kelebihan relatif dari Hongkong dan Singapura sebagai yurisdiksi untuk menanamkan modal. Pada akhir dari penelitian, para peneliti menyimpulkan bahwa kedua negara memiliki keunggulan masing-masing sebagai yurisdiksi penanaman modal dan perjanjian penghindaran pajak berganda

antara Indonesia dengan Hongkong akan membuka opsi penataan baru bagi investasi saham di Indonesia.

Rumusan masalah dari penelitian ini yaitu bagaimana hubungan antara Indonesia dengan Hongkong dalam Tax Treaty antara Indonesia – Hongkong, bagaimana penerapan dari perjanjian penghindaran pajak berganda tersebut berkaitan dengan kegiatan investasi modal, apakah hubungan yang berkaitan dengan investasi modal dalam Tax Treaty Indonesia – Hongkong tersebut menimbulkan pertentangan dalam Undang-Undang Perpajakan Indonesia, mengapa pada perjanjian antara Hongkong – Indonesia diberlakukan tarif yang lebih rendah dibandingkan dengan perjanjian penghindaran pajak berganda dengan negara lain, dan bagaimana pengaruh Tax Treaty Indonesia – Hongkong terhadap arus investasi modal di Indonesia.

Penelitian ini bertujuan untuk Memberikan gambaran mengenai penerapan peraturan pajak pada masing-masing negara serta upaya dalam pengembangan ekonomi negaranya, Memahami tentang penerapan Tax Treaty Indonesia – Hongkong berkaitan dengan kegiatan investasi modal antar negara, Mengetahui apakah terdapat hal yang bertentangan antara isi Tax Treaty dengan Undang-Undang Perpajakan Indonesia, dan Mengetahui pengaruh Tax Treaty Indonesia – Hongkong terhadap arus investasi modal di Indonesia.

METODE PENELITIAN

Dalam penelitian ini pendekatan yang akan dilakukan adalah melalui pendekatan kualitatif. Artinya data yang dikumpulkan bukan berupa angka-angka, melainkan data tersebut berasal dari naskah wawancara, dokumen pribadi, catatan memo, dan dokumen resmi lainnya.

Sehingga yang menjadi tujuan dari penelitian kualitatif ini adalah ingin menggambarkan realita secara mendalam, rinci dan tuntas. Oleh karena itu, penggunaan pendekatan kualitatif dalam penelitian ini adalah dengan mencocokan antara realita dengan teori yang berlaku dengan menggunakan metode deskriptif.

Metode yang digunakan untuk penulisan skripsi ini yaitu metode deskriptif analisis, yang dilakukan dengan cara mengumpulkan dan menyajikan data yang digunakan dalam penelitian dengan cara analisis dan studi kepustakaan. Selain itu, Penulis juga memperoleh data dengan wawancara kepada pihak yang ahli dalam bidang Perpajakan.

HASIL DAN BAHASAN

Tax treaty adalah perjanjian yang dibuat sebagai upaya untuk mencegah terjadinya pajak berganda internasional yang dapat merugikan wajib pajak. Pada tanggal 23 Maret 2010 Indonesia menandatangani tax treaty dengan Hongkong yang mulai berlaku efektif pada tanggal 1 Januari 2013 di Indonesia dan 1 April 2013 di Hongkong. Kedudukan tax treaty terhadap peraturan domestic adalah bersifat lex specialis atau bersifat khusus sehingga ketentuan dalam tax treaty lebih diutamakan jika terjadi perbedaan. Oleh sebab itu, tax treaty ini tidak menimbulkan pertentangan dengan undang-undang perpajakan domestik di Indonesia.

Ketentuan-ketentuan dalam tax treaty merupakan hasil dari perundingan kedua negara sebagai tanda persetujuan atas naskah tax treaty yang telah dihasilkan dan merupakan pernyataan untuk mengikatkan diri sesuai kesepakatan para pihak. Begitupun dengan tarif pemajakan dalam tax treaty. Tarif pajak yang disepakati merupakan penyatuan tarif pajak kedua negara yang terikat perjanjian. Keistimewaan berupa tarif yang rendah untuk penghasilan dividen, bunga, royalti, dan pengecualian pajak capital gain untuk transaksi penjualan saham dengan batasan tertentu dalam tax treaty Indonesia – Hongkong terjadi karena Hongkong yang merupakan negara tax haven tidak mengenakan pajak atas dividen, bunga, dan capital gain serta menerapkan tarif yang rendah atas penghasilan royalti. Selain itu, tarif yang rendah dapat terjadi juga karena keinginan pemerintah Indonesia untuk meningkatkan arus investasi dari Hongkong.

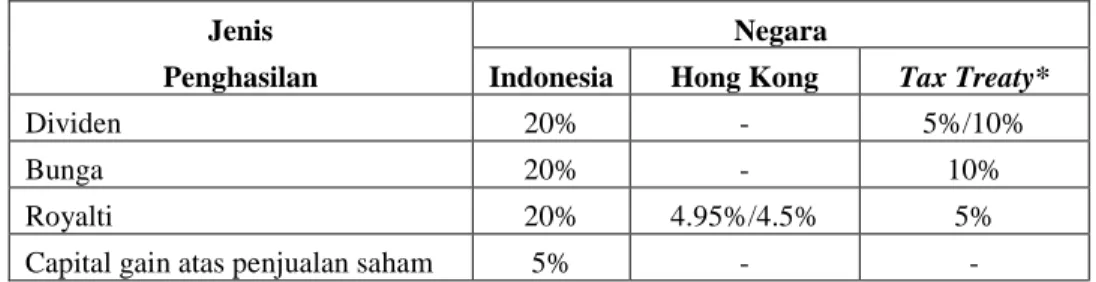

Tabel berikut ini menunjukkan perbandingan tarif pajak untuk wajib pajak negara mitra sesudah dan sebelum adanya tax treaty atas penghasilan dividen, bunga, royalti, dan capital gain dari penjualan saham

Jenis Negara

Penghasilan Indonesia Hong Kong Tax Treaty*

Dividen 20% - 5%/10%

Bunga 20% - 10%

Royalti 20% 4.95%/4.5% 5%

Capital gain atas penjualan saham 5% - -

*Tarif maksimum yang dapat dikenakan

Berdasarkan tax treaty Indonesia – Hongkong, tarif pajak yang dapat dikenakan oleh negara sumber untuk penghasilan dividen adalah sebesar 5% dari jumlah bruto dividen jika pemilik saham yang memperoleh manfaat (beneficial owner) dari dividen tersebut merupakan perseroan yang memiliki secara langsung paling sedikit 25% dari modal perusahaan yang membayar dividen dan tarif 10% dari jumlah bruto dividen jika syarat pertama tidak terpenuhi.

Untuk penghasilan bunga pinjaman, tarif pajak yang dikenakan adalah sebesar 10% dari jumlah bruto bunga. Sedangkan untuk penghasilan royalti dikenakan tarif pajak maksimal 5% dari jumlah bruto royalti. Mekanisme pemungutan pajak tersebut dilakukan dengan dipotong oleh pembayar dividen, bunga, dan royalti yang merupakan penduduk dari negara sumber. Yang terakhir, untuk keuntungan yang diperoleh dari transaksi penjualan saham mendapatkan pembebasan pajak di negara sumber sepanjang saham tersebut merupakan saham perusahaan yang tidak memperoleh 50% atau lebih kekayaannya dari harta tak gerak yang terletak di sumber.

Berikut ini grafik untuk menggambarkan jumlah investasi penanaman modal yang berasal dari Hongkong pada tahun 2009 hingga 2013.

Arus Investasi dari Hongkong pada tahun 2009 hingga 2013 (source: www.bpkm.go.id)

Penerapan tax treaty ini merupakan salah satu bentuk kerja sama Indonesia dan Hongkong dalam bidang ekonomi dan investasi. Berdasarkan data dari BKPM, terdapat peningkatan nilai investasi yang berkelangsungan pada tahun 2012 dan 2013. Bentuk kerjasama Indonesia dengan Hongkong dalam bidang ekonomi dan investasi juga semakin bertambah erat dengan dibuatnya berbagai kesepakatan antar negara. Oleh karena itu, dapat diprediksikan bahwa arus investasi dari Hongkong ke Indonesia akan terus bertambah pada tahun-tahun mendatang.

Neraca Perdagangan antara Indonesia dengan Hongkong pada tahun 2013

(source: www.bps.go.id)

Ekspor Impor

Di sisi lain, saat ini Indonesia masih merupakan negara yang lebih banyak mengimpor daripada mengekspor, baik untuk barang, jasa, maupun modal. Keadaan ini berlaku juga pada hubungan perdagangan dengan Hongkong. . Hal ini membuat Indonesia lebih banyak bertindak sebagai negara sumber pada transaksi dengan negara asing sehingga batasan tarif yang rendah dalam tax treaty akan mengurangi jumlah pajak yang dapat dipungut dari transaksi internasional.

Namun demikian, jika terjadi peningkatan yang besar dalam jumlah investasi, tarif yang rendah tersebut tidak akan merugikan total penerimaan pajak negara tetapi ada potensi bertambah karena semakin banyaknya jumlah investasi.

Berdasarkan pemaparan di atas, dapat disimpulkan bahwa tax treaty Indonesia – Hongkong memiliki potensi untuk meningkatkan penerimaan negara. Penerimaan dari bidang investasi dapat dipastikan akan terus mengalami peningkatan melihat grafik perubahan jumlah investasi yang terus bertambah pada tahun 2012 dan 2013 serta hubungan kerjasama Indonesia dengan Hongkong yang semakin erat.

Dari segi perpajakan, sama seperti tax treaty Indonesia dengan Belanda yang telah dibahas oleh Ratyan Noer Hartiko (2012), tax treaty Indonesia – Hongkong juga memiliki kekurangan yang perlu dirundingkan kembali, terutama mengenai tarif. Selain untuk kepentingan pencegahan pajak berganda, tax treaty juga merupakan salah satu pintu masuk pendapatan negara dari pajak. Tarif yang terlalu rendah merupakan suatu kerugian karena menghilangkan hak pemajakan bagi Indonesia. Selain itu, treaty benefit yang lebih pada tax treaty ini dapat menjadi sarana pelanggaran bagi wajib pajak untuk melakukan treaty shopping.