ABSTRACT

This research aimed to examine the effect of corporate governance to corporate tax aggressiveness. The independent variable is corporate governance which was measure by audit committee size, the percentage of independent commissioners, and the number of commissioners. While the dependent variable in this research is tax aggressiveness which was measured by cash effective tax rate (CETR). Control variables used in this research are firm size, firm performance, and corporate debt levels. The sample used in this research is a manufacturing company listed on the Indonesia Stock Exchange (IDX) 2011-2013. Samples were selected by purposive sampling method and analyzed using multiple regression analysis models. The results showed that only three variables that affect the corporate tax aggressiveness. These variables include the number of commissioners, firm performance, and the level of corporate debt.

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh corporate governance terhadap agresivitas pajak perusahaan. Variabel independen yang digunakan dalam penelitian ini adalah corporate governance yang diukur dengan menggunakan indikator ukuran komite audit, presentase komisaris independen, dan jumlah dewan komisaris. Sedangkan variabel dependen dalam penelitian ini adalah agresivitas pajak yang diukur menggunakan ukuran cash effective tax rate (CETR). Variabel kontrol yang digunakan dalam penelitian ini adalah ukuran perusahaan, kinerja perusahaan, dan tingkat hutang perusahaan. Sampel penelitian yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2013. Sampel penelitian yang dipilih dengan metode purposive sampling dan data analisisnya menggunakan model analisis regresi berganda. Hasil penelitian menunjukkan bahwa hanya tiga variabel yang berpengaruh terhadap agresivitas pajak perusahaan. Variabel tersebut antara lain jumlah dewan komisaris, kinerja perusahaan, dan tingkat hutang perusahaan.

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PENGESAHAN... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI... iii

KATA PENGANTAR... iv

ABSTRACT... vi

ABSTRAK... vii

DAFTAR ISI... viii

DAFTAR GAMBAR... xii

DAFTAR TABEL... xiii

DAFTAR LAMPIRAN... xiv

BAB I PENDAHULUAN 1.1Latar Belakang... 1

1.2Identifikasi Masalah... 4

1.3Tujuan Penelitian... 4

1.4Kegunaan Penelitian... 5

2.1.1 Teori Agensi (Agency theory)... 6

2.1.2 Agresivitas Pajak Perusahaan... 9

2.1.3 Corporate Governance... 11

2.1.4 Unsur-unsur Corporate Governance... 15

2.1.5 Komite Audit... 16

2.1.6 Komisaris Independen... 17

2.1.7 Dewan Komisaris... 19

2.2 Penelitian Terdahulu... 21

2.3 Rerangka Pemikiran... 23

2.4 Hipotesis... 25

BAB III METODE PENELITIAN 3.1 Jenis Penelitian... 26

3.2 Populasi dan Sampel... 26

3.3 Teknik Pengambilan Sampel... 27

3.4Variabel Penelitian dan Definisi Operasional Variabel... 28

3.4.1 Variabel Penelitian... 28

3.4.2 Definisi Operasional Variabel... 31

3.5 Metode Pengumpulan Data... 33

3.6 Pengujian Data... 34

3.7 Metode Analisis Data... 37

3.7.1 Uji Regresi Berganda... 37

3.7.4 Uji Signifikansi Parameter Individual (Uji Statistik t)... 39

3.7.5 Uji Koefisien Determinasi (R2)... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Subjek Penelitian... 41

4.2 Hasil Uji Data... 41

4.2.1 Uji Normalitas... 41

4.2.2 Uji Multikolinearitas... 42

4.2.3 Uji Autokorelasi... 42

4.2.4 Uji Heteroskedastisitas... 43

4.3 Hasil Analisis Data... 44

4.3.1 Uji Regresi Berganda... 44

4.3.2 Uji Goodness of Fit... 45

4.3.3 Uji Statistik F... 46

4.3.4 Uji Statistik t... 46

4.3.5 Uji Koefisien Determinasi... 48

4.4 Pembahasan... 48

BAB V SIMPULAN DAN SARAN 5.1 Simpulan... 53

5.2 Keterbatasan dan Saran... 53

5.2.1 Keterbatasan... 53

5.2.2 Saran... 54

DAFTAR GAMBAR

DAFTAR TABEL

DAFTAR LAMPIRAN

Halaman

Lampiran A Perusahaan Sampel... 61

Lampiran B Ukuran Komite Audit (CA)... 62

Lampiran C Presentase Komisaris Independen (INDEP)... 63

Lampiran D Jumlah Dewan Komisaris (DK)... 64

Lampiran E Ukuran Perusahaan (SIZE)... 65

Lampiran F Kinerja Perusahaan (ROA)... 66

Lampiran G Tingkat Hutang Perusahaan (DER)... 67

Lampiran H Cash Effective Tax Rate (CETR)... 68

Lampiran I Hasil Uji Normalitas... 69

Lampiran J Hasil Uji Multikolinearitas/Uji Statistik t... 70

Lampiran K Hasil Uji Autokorelasi/Run Test... 71

Lampiran L Hasil Uji Heteroskedastisitas... 72

Lampiran M Hasil Uji Fit Model/Uji Statistik F... 73

BAB I

PENDAHULUAN

1.1Latar Belakang

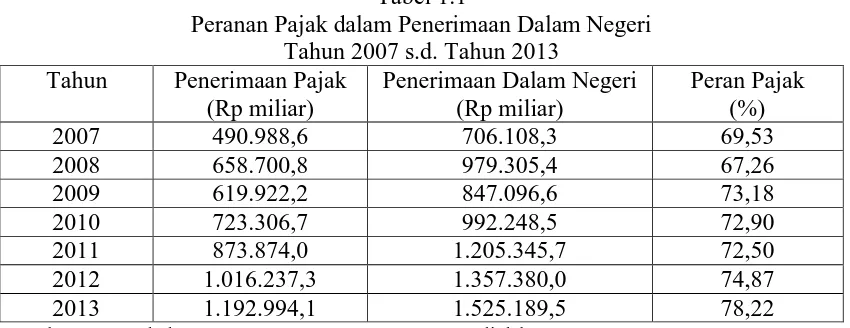

Pajak merupakan salah satu sumber penerimaan negara untuk pembiayaan pembangunan di Indonesia. Pajak merupakan kewajiban setiap warga negara, pembayaran pajak merupakan perwujudan dari kewajiban kenegaraan untuk secara langsung dan bersama-sama melaksanakan pembiayaan negara dalam mewujudkan pembangunan nasional. Saat ini sumber Anggaran Pendapatan dan Belanja Negara (APBN) sekitar 78% dari penerimaan pajak sementara pendapatan dari non pajak hanya 22%. Kontribusi terbesar penerimaan dalam negeri adalah penerimaan pajak.

Tabel 1.1

Peranan Pajak dalam Penerimaan Dalam Negeri Tahun 2007 s.d. Tahun 2013

Tahun Penerimaan Pajak

2012 1.016.237,3 1.357.380,0 74,87

2013 1.192.994,1 1.525.189,5 78,22

Sumber: Data Pokok APBN 2013 Departemen Keuangan, diolah

Bab 1 Pendahuluan 2

besarnya penerimaan pajak dalam APBN, sudah selayaknya jika sektor pajak mendapatkan perhatian yang serius dari pemerintah.

Apabila penerimaan negara yang bersumber dari pajak sangat besar, maka Indonesia dapat mengurangi hutang secara bertahap dan menjadi bangsa yang mandiri. Dalam mewujudkan kemandirian bangsa dan meningkatkan penerimaan negara dari sektor pajak, maka dihimbau kepada masyarakat, khususnya wajib pajak untuk turut serta berkontribusi dalam pembangunan dengan membayar pajak.

Wajib pajak memiliki kewajiban dalam membayar pajak. Perusahaan merupakan salah satu wajib pajak yang memiliki kewajiban dalam membayar pajak dengan menghitung dari besarnya laba bersih yang diperoleh dari perusahaan. Semakin besar pajak yang dibayarkan oleh perusahaan, semakin besar pula pendapatan negara. Sedangkan untuk perusahaan pajak merupakan beban yang akan mengurangi laba bersih. Hal itu menyebabkan perusahaan mencari cara untuk mengurangi beban pajak tersebut. Oleh karena itu, dimungkinkan perusahaan akan menjadi agresif dalam perpajakan (Chen, et al., 2010).

Menurut Frank, et al. (2009), agresivitas pajak perusahaan adalah suatu tindakan merekayasa pendapatan kena pajak yang dilakukan perusahaan melalui tindakan perencanaan pajak, baik menggunakan cara yang tergolong secara legal (tax avoidance) atau ilegal (tax evasion). Walau perusahaan melakukan tindakan perencanaan pajak yang tidak melanggar hukum (tax avoidance) secara berlebihan, perusahaan tersebut dapat dianggap semakin agresif terhadap pajak.

Bab 1 Pendahuluan 3

baik, perusahaan diharapkan dapat menghindari tindakan agresivitas pajak yang berlebihan. Dewi dan Jati (2014) dalam penelitiannya menunjukkan bahwa komite audit berpengaruh terhadap tax avoidance. Semakin tinggi keberadaan komite audit dalam perusahaan akan meningkatkan kualitas good corporate governance di dalam perusahaan, sehingga akan memperkecil kemungkinan praktik penghindaran pajak yang dilakukan. Hal ini menunjukkan bahwa perusahaan yang memiliki komite audit akan lebih bertanggung jawab dan terbuka dalam menyajikan laporan keuangan karena komite audit akan memonitor segala kegiatan yang berlangsung di dalam perusahaan. Komite audit berfungsi memberikan pandangan mengenai masalah-masalah yang berhubungan dengan kebijakan keuangan, akuntansi dan pengendalian internal perusahaan (Mayangsari, 2003).

Dalam corporate governance, kedudukan komisaris independen sangat penting agar pengambilan keputusan dewan komisaris dapat bersifat objektif dan membantu dalam mengevaluasi kinerja manajemen perusahaan. Komisaris independen memiliki pertanggungjawaban dalam pengelolaan perusahaan terhadap peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat.

Bab 1 Pendahuluan 4

mengurangi perilaku agresif terhadap pajak yang dilakukan manajemen perusahaan. Berdasarkan fenomena tersebut maka penelitian ini bertujuan untuk mengetahui pengaruh corporate governance terhadap agresivitas pajak perusahaan.

1.2Identifikasi Masalah

Berdasarkan latar belakang penelitian diatas, maka identifikasi masalah yang dapat diambil adalah:

1. Apakah terdapat pengaruh ukuran komite audit terhadap agresivitas pajak pada perusahaan manufaktur yang terdaftar di BEI tahun 2011-2013?

2. Apakah terdapat pengaruh persentase komisaris independen terhadap agresivitas pajak pada perusahaan manufaktur yang terdaftar di BEI tahun 2011-2013? 3. Apakah terdapat pengaruh jumlah dewan komisaris terhadap agresivitas pajak

pada perusahaan manufaktur yang terdaftar di BEI tahun 2011-2013?

1.3Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dijabarkan sebelumnya, maka tujuan penelitian ini adalah:

1. Untuk menganalisis dan menemukan bukti empirik mengenai pengaruh ukuran komite audit terhadap agresivitas pajak pada perusahaan manufaktur yang terdaftar di BEI tahun 2011-2013.

Bab 1 Pendahuluan 5

3. Untuk menganalisis dan menemukan bukti empirik mengenai pengaruh jumlah dewan komisaris terhadap agresivitas pajak pada perusahaan manufaktur yang terdaftar di BEI tahun 2011-2013.

1.4Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi investor. Hasil penelitian ini diharapkan dapat memberikan masukan kepada investor dalam menilai dan mengevaluasi corporate governance dalam suatu perusahaan ketika akan melakukan investasi dalam perusahaan tersebut. Dengan corporate governance yang baik, maka diharapkan tindakan agresivitas pajak perusahaan akan terkendali.

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini bertujuan untuk menguji pengaruh corporate governance terhadap agresivitas pajak pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2013. Berdasarkan hasil pembahasan dari penelitian yang telah dilakukan, maka simpulan dari penelitian ini adalah sebagai berikut:

1. Dari hasil pengujian regresi menunjukkan bahwa ukuran komite audit tidak mempunyai pengaruh terhadap agresivitas pajak perusahaan.

2. Dari hasil pengujian regresi menunjukkan bahwa presentase komisaris independen tidak mempunyai pengaruh terhadap agresivitas pajak perusahaan. 3. Dari hasil pengujian regresi menunjukkan bahwa jumlah dewan komisaris

mempunyai pengaruh terhadap agresivitas pajak perusahaan. Semakin tinggi jumlah dewan komisaris semakin tinggi pula tingkat agresivitas pajak perusahaan.

5.2 Keterbatasan dan Saran

5.2.1 Keterbatasan

Beberapa keterbatasan dalam penelitian ini adalah sebagai berikut:

Bab V Simpulan dan Saran 54

2. Penelitian ini hanya menggunakan tiga ukuran indikator corporate governance yaitu komite audit, dewan komisaris, dan komisaris independen.

3. Jumlah perusahaan yang menjadi sampel penelitian relatif sedikit yaitu 30 perusahaan.

4. Jumlah tahun periode pengamatan penelitian hanya 3 tahun. Ini menyebabkan jumlah sampel penelitian hanya tiga kali jumlah perusahaan sampel yaitu 90. 5. Proksi untuk mengukur agresivitas pajak perusahaan hanya menggunakan cash

effective tax rate (CETR).

5.2.2 Saran

Beberapa saran yang dapat diberikan sehubungan dengan penelitian ini adalah sebagai berikut:

1. Penelitian selanjutnya dapat dilakukan dengan menggunakan sektor perusahaan yang beragam yaitu selain sektor manufaktur, misalnya sektor pertambangan, jasa, keuangan, atau perbankan. Hal ini untuk mengetahui perbandingan dengan hasil sebelumnya.

2. Penelitian selanjutnya dapat menggunakan ukuran indikator corporate governance lainnya, seperti kepemilikan manajerial, kepemilikan institusional, corporate social responsibility, kualitas audit, serta indiktaor-indikator corporate governance lainnya.

3. Jumlah sampel penelitian dapat diperbanyak.

4. Jangka waktu penelitian dapat diperpanjang (misalnya selama 10 tahun).

Bab V Simpulan dan Saran 55

DAFTAR PUSTAKA

Annisa, N.A dan Kurniasih Lulus. (2012). Pengaruh Corporate Governance terhadap Tax Avoidance. Jurnal Akuntansi & Auditing. Vol. 8, No. 2, 95-189.

Anthony, R.N. dan Govindarajan, V. (2005). Management Control Systems. Salemba Empat. Jakarta.

Balakrishnan, K., Blouin, J., & Guay, W. (2011). Does Tax Aggressiveness Reduce Corporate Transparency?. Social Science Research Network. Vol. 23, 46-68.

Chen, S., Chen, X., Cheng, Q., & Shevlin, T. (2010). Are Family Firms More Tax Aggressive Than Non-family Firms?. Journal of Financial Economics. Vol. 95, 41-61.

Coles, J., Daniel, N. dan Naveen, L. (2008). Boards: does one size fit all?. Journal of Financial Economics. Vol. 87, 329-356.

Cooper, D.R and Schindler, P.S. (2011). Metode Riset Bisnis, Terjemahan, PT. Media Global Edukasi. Jakarta.

Desai, M.A. dan Dharmapala, D. (2006). Corporate Tax Avoidance and High Powered Incentives. Journal of Financial Economics. Vol. 79, 145-179.

--- (2009). Corporate Tax Avoidance and Firm Value. Review of Economics and Statistics. Vol. 91, No. 3 , 537-546.

Dewi, N.N.K dan Jati, I.K. (2014). Pengaruh Karakter Eksekutif, Karakteristik Perusahaan, dan Dimensi Tata Kelola Perusahaan yang baik pada Tax Avoidance di Bursa Efek Indonesia. E-Jurnal Akuntansi Universitas Udayana. Vol. 6, No. 2, 249-260.

Eisenhardt, K.M. (1989). Agency Theory: An Assessment and Review. Academy of Management Review, Vol. 14, No. 1, 57-74.

Forum for Corporate Governance in Indonesia. (2001). Corporate Governance Tata Kelola Perusahaan. http://www.fcgi.or.id/. Diakses tanggal 2 Oktober 2014.

Frank, M. M., Lynch, L. J., & Rego, S. O. (2009). Tax Reporting Aggressiveness and Its Relation to Aggressive Financial Reporting. The Accounting Review. Vol. 84, 467-496.

Gitman, L.J. (2007). Principles of managerial finance (10th ed). Massachusett: Addison-Wesley.

Ghozali, I. (2006). Aplikasi Analisis Multivariate Dengan Program SPSS. Universitas Diponegoro. Semarang.

Hanlon, M. (2005). The Persistence and Pricing of Earnings, Accruals, and Cash Flows When Firms Have Large Book-Tax Differences. The Accounting Review. Vol. 80, No. 1, 137-166.

Hanum, H.R dan Zulaikha. (2013). Pengaruh Karakteristik Corporate Governance Terhadap Effective Tax Rate. Diponegoro Journal of Accounting. Vol. 2, No. 2, 1-10.

Ikatan Komite Audit Indonesia. (2004). Komite Audit. http://komiteaudit.org/. Diakses tanggal 2 Oktober 2014.

Indriantoro, N dan Supomo, B. (2002). MPB untuk Akuntansi dan Manajemen. Edisi kesatu. Cetakan kedua. BPFE. Yogyakarta.

Jogiyanto, H. (2004). Metodologi Penelitian Bisnis : Salah Kaprah dan Pengalaman-Pengalaman. Universitas Gadjah Mada.Yogyakarta.

Keputusan Direksi PT Bursa Efek Indonesia Nomor Kep-305/BEJ/07-2004 tentang Peraturan Nomor I-A Tentang Pencatatan Saham dan Efek Bersifat Ekuitas Selain Saham yang Diterbitkan oleh Perusahaan Tercatat.

Kim, K.A., Nofsinger J.R., & Mohr, D.J. (2010). Corporate governance (3rd ed.). United Stated: Prentice Hall.

Komite Nasional Kebijakan Governance. (2006). Good Corporate Governance. http://knkg-indonesia.com/. Diakses tanggal 2 Oktober 2014.

Lanis, R dan Richardson, G. (2012). Corporate Social Responsibility and Tax Aggressiveness: An Empirical Analysis. Journal of Accounting and Public Policy. Vol. 31, No. 1, 86-108.

Mayangsari, S. (2003). Analisis Pengaruh Independensi, Kualitas Audit, serta Mekanisme Corporate Governance terhadap Integritas Laporan Keuangan. Simposium Nasional Akuntansi VI. Surabaya.

Meilinda, M dan Cahyonowati, N. (2012). Pengaruh Corporate Governance Terhadap Manajemen Pajak. Diponegoro Journal of Accounting. Vol. 2, No. 3, 1-13.

Minnick, K and Noga, T. (2010). Do Corporate Governance Characteristics Influence Tax Management? Journal of Corporate Finance. Vol. 16, 703-718.

Monks, Robert A.G. and Minow, N. 2004. Corporate Governance. Third Edition. Oxford: Blackwell Publishing.

Organisation for Economic Co-operation and Development (OECD) Principles of Corporate Governance. 2004.

Rahman, A dan Widyasari, K.N. (2008). The Analysis of Company Characteristic Influence Toward CSR Disclosure: Empirical Evidence of Manufacturing Company. Jurnal Akuntansi dan Auditing Indonesia. Vol 12, No1, 23-35.

Rego, S., (2003). Tax Reporting Aggressiveness and Its Relation to Aggressive Financial Reporting.The Accounting Review. Vol. 84, 467-496.

Ross, S.A, Westerfield, R.W., dan Jordan, B.D. (2008). Corporate Finance Management. Mcgraw Hill. New York.

Sabli, N dan Noor, Md.R. (2012). Tax Planning and Corporate Governance. Proceeding International Conference on Business and Economic Research.

Sari, D.K. dan Martani, D. (2010). Ownership Characteristics, Corporate Governance and Tax Aggressiveness, Tax03. The 3rd Accounting Conference and The 2nd Doctoral Colloquium. Faculty of Economics Universitas Indonesia.

Sawir, A. (2005). Analisa Laporan Keuangan dan Perencanaan Keuangan Perusahaan. PT. Gramedia Pustaka Utama. Jakarta.

Slemrod, J. (2004). What does tax aggressiveness signal? Evidence from stock price reactions to news about tax aggressiveness. Journal of Public Economics. Vol. 93, 126-141.

Suandy, E. (2011). Perencanaan Pajak. Edisi 5. Salemba Empat. Jakarta.

Sugiyono. (2012). Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D). Alfabeta. Bandung.

Suliyanto. (2005). Analisis Data Dalam Aplikasi Pemasaran. Ghalia Indonesia. Bogor.

Sutedi, A. (2011). Good Corporate Governance. Sinar Grafika. Jakarta.

Suyanto, K.D dan Supramono. (2012). Likuiditas, Leverage, Komisaris Independen, dan Manjemen Laba Terhadap Agresivitas Pajak Preusan. Jurnal Keuangan dan Perbankan, Vol.16, No.2, 167-177.

The Institute Indonesia of Corporate Governance. (2013). Tata Kelola Perusahaan. http://iicg.org/. Diakses tanggal 2 Oktober 2014.

Timothy, Y.C.K. (2010). Effects of Corporate Governance on Tax Aggressiveness. An Honours Degree Project Submitted to the School of Business in Partial Fulfilment of the Graduation Requirement for the Degree of Bachelor of Business Administration (Honours). Hongkong Baptist University. Hongkong.

Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas

Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan

Wulandari, N. (2005). Pengaruh Indikator Mekanisme Corporate Governance terhadap Kinerja Perusahaan Publik di Indonesia. Tesis Magister Akuntansi. Universitas Diponegoro. Semarang.

Zain, M. (2011). Manajemen Perpajakan. Salemba Empat. Jakarta.

www.depkeu.co.id diakses 17 September 2014