PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS, DAN DANA BAGI HASIL PADA INDEKS PEMBANGUNAN MANUSIA KABUPATEN/KOTA DI PROVINSI BALI

TAHUN 2009-2013

SKRIPSI

Oleh :

GEDE FERDI WILLIANTARA NIM : 1206305092

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

i

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS, DAN DANA BAGI HASIL PADA INDEKS PEMBANGUNAN MANUSIA KABUPATEN/KOTA DI PROVINSI BALI

TAHUN 2009-2013

SKRIPSI

Oleh :

GEDE FERDI WILLIANTARA NIM : 1206305092

Skripsi ini ditulis untuk memenuhi sebagian persyaratan Memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi

Universitas Udayana Denpasar

ii

Skripsi ini telah diuji oleh tim penguji dan disetuji oleh pembimbing, serta diuji

pada tanggal: 15 Januari 2016

Tim Penguji : Tanda Tangan

1. Ketua : Ni Luh Supadmi, SE., M.Si., Ak ...

2. Sekretaris : Prof. Dr. I Wayan Suartana, SE., M.Si., Ak ...

3. Anggota : I Made Karya Utama, SE., M.Com., Ak ...

Mengetahui,

Ketua Jurusan Akuntansi Pembimbing

iii

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya,

di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh

orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain,

kecuali secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar

pustaka.

Apabila ternyata dalam naskah skripsi ini dapat dibuktikan terdapat

unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan

perundang-undangan yang berlaku.

Denpasar, 15 Januari 2016 Mahasiswa,

iv

KATA PENGANTAR

Puji syukur kehadapan Tuhan Yang Maha Esa atas berkat dan rahmat-Nya,

sehingga skripsi yang berjudul “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil Pada Indeks Pembangunan Manusia Kabupaten/Kota di Provinsi Bali Tahun 2009-2013” dapat diselesaikan sesuai dengan yang direncanakan. Pada kesempatan ini penulis

menyampaikan terimakasih kepada:

1) Dr. I Nyoman Mahaendra Yasa, SE., M.Si., selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Udayana.

2) Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S., selaku Pembantu Dekan I

Fakultas Ekonomi dan Bisnis Universitas Udayana.

3) Prof. Dr. Ni Luh Putu Wiagustini, SE., M.Si., selaku Pembantu Dekan II

Fakultas Ekonomi dan Bisnis Universitas Udayana.

4) Dr. I Dewa Gde Dharma Suputra, SE., M.Si., Ak selaku Pembantu Dekan

III Fakultas Ekonomi dan Bisnis Universitas Udayana.

5) Dr. A.A.G.P. Widanaputra, SE., M.Si., Ak selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Udayana.

6) Dr. I Dewa Nyoman Badera, SE., M.Si., Ak selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

7) Dr. I Gusti Ayu Made Asri Dwija P, SE., M.Si., selaku Pembimbing

v

8) Prof. Dr. I Wayan Suartana, SE., M.Si., Ak selaku Pembimbing Skripsi atas

waktu, bimbingan, arahan, dan dukungan yang sangat besar kepada penulis

selama penulisan skripsi.

9) I Made Karya Utama, SE., M.Com., Ak selaku dosen pembahas yang telah

memberikan saran dan kritik terhadap skripsi ini.

10) Ni Luh Supadmi, SE., M.Si., Ak Selaku dosen penguji yang telah

memberikan saran dan masukan terhadap skripsi ini.

11) Segenap dosen pengajar di Fakultas Ekonomi dan Bisnis Universitas

Udayana atas segala bimbingan yang diberikan selama penulis menempuh

pendidikan di Fakultas Ekonomi dan Bisnis Universitas Udayana.

12) Seluruh pegawai dan staf di Fakultas Ekonomi dan Bisnis Universitas

Udayana, yang telah memberikan bantuan selama proses pengadministrasian

skripsi.

13) Orang tua penulis I Nyoman Sunarya, Ediarti Sudarsih, SE., dan Ni Ketut

Sukasih, SE., MM., Ak yang telah memberikan amanat kepada penulis

sedari dini untuk menyelesaikan sekolah setinggi-tingginya, dan juga

memberikan dukungan berupa materiil, semangat, dan doa yang tiada henti

untuk penulis.

14) Adik penulis Tania atas bantuan yang telah diberikan selama perkuliahan

dan penulisan skripsi.

15) Pendamping masa depan penulis Nofi Anggela atas cinta, motivasi, dan

vi

16) Sahabat-sahabat terbaik penulis Dewa Ayu, Mayta, Puput atas dukungannya

selama perkuliahan dan penulisan skripsi.

17) Seluruh teman-teman penulis di kampus yang sering membantu penulis

terkait perkuliahan ataupun terkait dengan penulisan skripsi ini.

18) Semua pihak yang tidak dapat disebutkan satu per satu yang telah

memberikan bantuan, saran dan dukungan kepada penulis dalam penulisan

skripsi ini.

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini masih

belum sempurna, sehingga segala kritik dan saran yang membangun mengenai

skripsi ini sangat penulis butuhkan. Akhir kata penulis berharap semoga skripsi ini

dapat memberikan manfaat bagi yang berkepentingan,

vii

Judul : Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil Pada Indeks Pembangunan Manusia Kabupaten/Kota di Provinsi Bali Tahun 2009-2013

Nama : Gede Ferdi Williantara NIM : 1206305092

ABSTRAK

Otonomi daerah memberikan wewenang kepada masing-masing daerah untuk mengurus rumah tangganya sendiri termasuk dalam hal mengatur keuangan daerah yang sering disebut dengan desentralisasi fiskal. Dengan diadakannya otonomi daerah diharapkan dapat mempercepat laju pembangunan daerah yang tercermin dari pembangunan manusia.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH) pada Indeks Pembangunan Manusia (IPM). Penentuan sampel dalam penelitian ini menggunakan sampling jenuh, dengan total sampel sebanyak 45 amatan. Data yang digunakan adalah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, Belanja Modal (BM), dan Indeks Pembangunan Manusia yang berasal dari laporan realisasi APBD dan Tabel Indeks Pembangunan Manusia Kabupaten/Kota di Provinsi Bali tahun 2009-2013. Penelitian ini menggunakan analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Bagi Hasil tidak mempengaruhi Indeks Pembangunan Manusia. Hal tersebut mengindikasikan bahwa kemampuan PAD, DAU, dan DBH dalam membiayai Belanja Modal tidak mempengaruhi capaian IPM. Namun Dana Alokasi Khusus menunjukan hasil yang berpengaruh negatif pada IPM. Hal tersebut mengindikasikan semakin besar DAK dalam membiayai Belanja Modal maka akan dapat menurunkan capaian IPM.

viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah Penelitian ... 12

1.3 Tujuan Penelitian ... 13

1.4 Kegunaan Penelitian... 13

1.5 Sistematika Penulisan ... 14

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep ... 16

2.1.1 Teori Fiscal Federalism ... 16

2.1.2Pendapatan Asli Daerah (PAD) ... 19

2.1.3 Dana Perimbangan ... 20

2.1.4 Indeks Pembangunan Manusia ... 25

2.2 Hipotesis Penelitian ... 27

2.2.1Pengaruh Pendapatan Asli Daerah pada Indeks Pembangunan Manusia ... 28

2.2.2Pengaruh Dana Alokasi Umum pada Indeks Pembangunan Manusia ... 29

ix

2.2.4Pengaruh Dana Bagi Hasil pada Indeks

Pembangunan Manusia ... 31

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 33

3.2 Lokasi atau Ruang Lingkup Wilayah Penelitian ... 33

3.3 Obyek Penelitian ... 33

3.4 Identifikasi Variabel ... 33

3.5 Definisi Operasional Variabel ... 34

3.6 Jenis dan Sumber Data ... 36

3.6.1 Jenis Data ... 36

3.6.2 Sumber Data ... 36

3.7 Populasi, Sampel, dan Metode Penentuan Sampel ... 36

3.7.1 Populasi ... 36

3.7.2 Sampel ... 37

3.7.3 Metode Penentuan Sampel ... 37

3.8 Metode Pengumpulan Data ... 37

3.9 Teknik Analisis Data ... 38

3.9.1 Analisis Statistik Deskriptif ... 38

3.9.2 Uji Asumsi Klasik ... 38

3.9.3 Analisis Regresi Linier Berganda ... 41

3.9.4 Koefisien Determinasi ... 41

3.9.5 Uji Kelayakan Model (Uji F) ... 42

3.9.6 Uji Hipotesis (Uji t) ... 43

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Provinsi Bali ... 44

4.2 Deskripsi Data Hasil Penelitian ... 46

4.3 Deskripsi Statistik ... 46

4.4 Hasil Uji Asumsi Klasik ... 48

4.4.1 Uji Normalitas ... 48

4.4.2 Uji Autokorelasi ... 49

x

4.4.4 Uji Heteroskedastisitas ... 50

4.5 Hasil Analisis Regresi Linier Berganda ... 51

4.6 Hasil Uji Koefisien Determinasi ... 53

4.7 Hasil Uji Kelayakan Model (Uji F) ... 53

4.8 Hasil Uji Hipotesis (Uji t) ... 54

4.9 Pembahasan Hasil Penelitian ... 56

4.9.1Pengaruh Pendapatan Asli Daerah pada Indeks Pembangunan Manusia ... 56

4.9.2Pengaruh Dana Alokasi Umum pada Indeks Pembangunan Manusia ... 57

4.9.3Pengaruh Dana Alokasi Khusus pada Indeks Pembangunan Manusia ... 58

4.9.4Pengaruh Dana Bagi Hasil pada Indeks Pembangunan Manusia ... 60

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 61

5.2 Saran ... 62

DAFTAR RUJUKAN ... 63

xi

DAFTAR TABEL

No Tabel Halaman

1.1 Tabel Pendapatan Asli Daerah Kabupaten/Kota di Provinsi

Bali Tahun 2009-2013 ... 3

1.2 Tabel Dana Alokasi Umum Kabupaten/Kota di Provinsi Bali Tahun Anggaran 2009-2013 ... 4

1.3 Tabel Dana Alokasi Khusus Kabupaten/Kota di Provinsi Bali Tahun Anggaran 2009-2013 ... 6

1.4 Tabel Dana Bagi Hasil Kabupaten/Kota di Provinsi Bali Tahun Anggaran 2009-2013 ... 7

1.5 Tabel Indeks Pembangunan Manusia Kabupaten/Kota di Provinsi Bali Tahun 2009-2013 ... 9

4.1 Daftar Kabupaten/Kota di Provinsi Bali ... 45

4.2 Hasil Analisis Statistik Deskriptif ... 47

4.3 Hasil Uji Normalitas ... 48

4.4 Hasil Uji Autokorelasi ... 49

4.5 Hasil Uji Multikolinearitas ... 50

4.6 Hasil Uji Heteroskedastisitas ... 51

4.7 Hasil Analisis Regresi Linier Berganda ... 52

4.8 Hasil Uji Koefisien Determinasi ... 53

4.9 Hasil Uji Kelayakan Model (Uji F) ... 54

xii

DAFTAR GAMBAR

No Gambar Halaman

xiii

DAFTAR LAMPIRAN

No Lampiran Halaman

1 Tabulasi Data ... 68

2 Statistik Deskriptif Penelitian ... 70

3 Uji Normalitas ... 71

4 Uji Autokorelasi ... 72

5 Uji Multikolinearitas ... 73

6 Uji Heteroskedastisitas... 74

7 Regresi Linier Berganda ... 75

8 Uji Koefisien Determinasi ... 76

9 Uji Kelayakan Model (Uji F) ... 77

1 BAB I PENDAHULUAN

1.1 Latar Belakang

Sejak dirubahnya sistem pemerintahan di Indonesia yang pada awalnya

menganut sistem sentralisasi menjadi sistem desentralisasi atau dikenal dengan

sebutan otonomi daerah pada tahun 2001, pemerintah daerah memiliki wewenang

dalam mengatur rumah tangganya sendiri dengan meminimalkan intervensi dari

pemerintah pusat. Kebijakan otonomi daerah di Indoensia diatur dalam UU No. 22

Tahun 1999 yang disempurnakan dengan UU No. 12 Tahun 2008 tentang

perubahan kedua atas UU No. 32 Tahun 2004 tentang Pemerintahan Daerah dan

UU No. 25 Tahun 1999 yang disempurnakan dengan UU No. 33 Tahun 2004

tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Otonomi daerah dipandang lebih demokratis dan mencerminkan desentralisasi

yang sesungguhnya karena masing-masing daerah dapat lebih leluasa menggali

potensi-potensi yang ada di daerahnya (Wertianti, 2013). Sistem otonomi daerah

juga diharapkan dapat mempercepat laju pembangunan daerah.

Bali sebagai salah satu provinsi di Indonesia telah merasakan dampak dari

diberlakukannya kebijakan otonomi daerah, khususnya dalam penyusunan

Anggaran Pendapatan dan Belanja Daerah (APBD). APBD tersusun dari

komponen penerimaan daerah dan belanja daerah. Pengalokasian anggaran

belanja ke dalam pos yang tepat dan sesuai dengan kebutuhan akan memicu

2

Alokasi belanja daerah seharusnya dapat meningkatkan kesejahteraan

masyarakat, namun dalam penyusunannya sering bercampur dengan kepentingan

politis antara pihak eksekutif dan legislatif yang mengakibatkan kurang efektifnya

belanja modal. Belakangan ini terdapat penurunan alokasi belanja modal untuk

pembangunan daerah dan sebaliknya terjadi peningkatan proporsi belanja pegawai

yang tidak berpengaruh langsung pada pembangunan daerah, hal tersebut

menunjukkan belum efektifnya alokasi belanja daerah.

Sesuai dengan UU No. 33 Tahun 2004, dalam pelaksanaan otonomi daerah

pemerintah daerah memiliki sumber-sumber pendanaan pelaksanaan pemerintah

daerah yang terdiri atas: 1) Pendapatan Asli Daerah (PAD), 2) Dana Perimbangan,

3) Pinjaman Daerah, 4) Lain-lain penerimaan yang sah. Pendapatan Asli Daerah

adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan

daerah sesuai dengan peraturan perundang-undangan.

Provinsi Bali yang terdiri dari 8 kabupaten dan 1 kota merupakan daerah

yang kaya akan budaya dan adat istiadat sehingga sektor pariwisata dapat

berkembang secara pesat. Dengan daya tariknya tersebut Provinsi Bali

mendapatkan Pendapatan Asli Daerah relatif besar dan kontribusinya terus

mengalami peningkatan terhadap penerimaan daerah yang diharapkan sebagai

sumber pembiayaan untuk peningkatan pelayanan kepada masyarakat sehingga

memacu perkembangan pembangunan manusia dan daerah di Provinsi Bali. Salah

satu indikator pembangunan yaitu Indeks Pembangunan Manusia akan mengalami

peningkatan yakni melalui pendidikan, kesehatan, pemberdayaan ekonomi rakyat,

3

pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Data

yang berkaitan dengan PAD Kabupaten/Kota di Provinsi Bali dari tahun

2009-2013 disajikan pada Tabel 1.1 berikut ini.

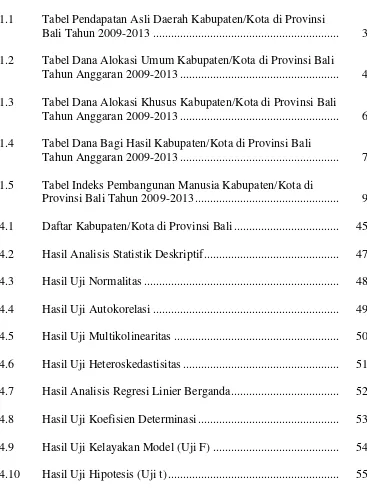

Tabel 1.1 Pendapatan Asli Daerah Kabupaten/Kota di Provinsi Bali Tahun Anggaran 2009-2013 (Dalam Miliar Rupiah)

Kabupaten/

2009 2010 2011 2012 2013 Kota

Buleleng 63,485 86,962 109,167 129,003 160,384 Jembrana 23,324 34,380 41,330 46,470 68,485 Tabanan 93,444 116,860 141,046 183,295 255,418

Badung 850,170 979,194 1.406,298 1.872,346 2.279,113 Gianyar 112,540 153,559 209,598 261,222 319,612

Bangli 16,301 16,252 22,963 40,751 56,661 Klungkung 29,566 31,331 40,735 48,561 67,401 Karangasem 47,842 62,696 129,556 144,019 168,652

Denpasar 215,156 260,482 424,959 511,326 658,974 Sumber: Biro Keuangan Setda Provinsi Bali, 2015

Berdasarkan Tabel 1.1 PAD tertinggi diperoleh Kabupaten Badung yaitu

sebesar Rp. 2.279.110.000.000,00 pada tahun 2013 dan posisi kedua dengan PAD

tertinggi diperoleh Kota Denpasar yaitu sebesar Rp. 658.974.707.435,78 pada

tahun 2013, sedangkan PAD terendah diperoleh Kabupaten Bangli yaitu sebesar

Rp. 16.301.547.341,74 pada tahun 2009. PAD seluruh daerah di Provinsi Bali

mengalami peningkatan setiap tahunnya, seharusnya diimbangi dengan

peningkatan capaian IPM karena daerah mengalokasikan belanja daerahnya untuk

menaikkan sektor-sektor yang mendukung peningkatan capaian IPM.

Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka

4

antara pemerintah dan pemerintahan daerah dan antar pemerintah pusat. Dana

Perimbangan terdiri atas Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana

Bagi Hasil.

Setiap daerah mempunyai kemampuan yang tidak sama dalam membiayai

kebutuhan daerahnya masing-masing, hal ini menyebabkan ketimpangan fiskal

antar daerah satu dengan lainnya. Upaya pemerintah untuk menanggulangi

ketimpangan fiskal adalah dengan cara mengalokasikan dana yang bersumber dari

APBN untuk mendanai kebutuhan daerah dalam rangka desentralisasi. Salah satu

dana perimbangan dari pemerintah adalah Dana Alokasi Umum, yaitu dana yang

berasal dari APBN yang bertujuan untuk pemerataan keuangan antar daerah untuk

membiayai kebutuhannya dalam rangka desentralisasi. Penggunaan DAU

diharapkan untuk keperluan yang berorientasi pada kesejahteraan masyarakat.

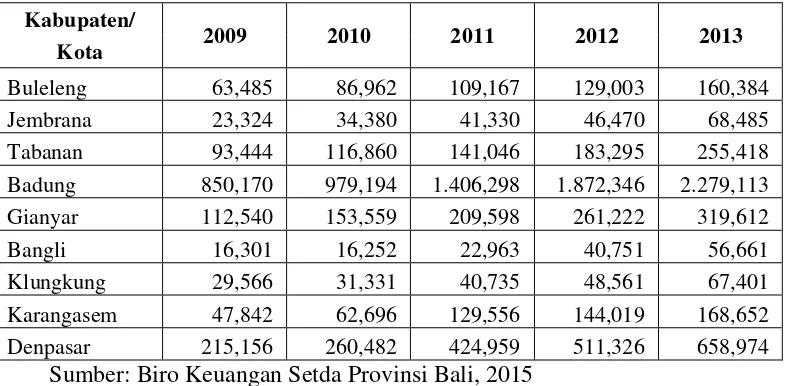

Data yang berkaitan dengan DAU Kabupaten/Kota di Provinsi Bali dari tahun

2009-2013 disajikan pada Tabel 1.2 berikut ini.

Tabel 1.2 Dana Alokasi Umum Kabupaten/Kota di Provinsi Bali Tahun Anggaran 2009-2013 (Dalam Miliar Rupiah)

Kabupaten/

2009 2010 2011 2012 2013 Kota

Buleleng 506,292 512,748 568,131 687,697 796,419 Jembrana 306,361 308,567 339,501 396,762 450,919

Tabanan 424,281 429,919 463,073 574,346 663,156 Badung 280,987 131,919 157,052 353,067 372,625

Gianyar 405,118 387,493 434,899 532,883 609,293 Bangli 276,000 292,695 321,381 396,942 450,812 Klungkung 278,553 285,662 319,611 387,340 444,174

Karangasem 356,681 374,537 409,812 503,028 563,981 Denpasar 360,011 336,125 381,372 512,660 580,807

5

Berdasarkan Tabel 1.2 DAU tertinggi diperoleh Kabupaten Buleleng yaitu

sebesar Rp. 796.419.224.000,00 pada tahun 2013 dan posisi kedua dengan DAU

tertinggi diperoleh Kabupaten Tabanan yaitu sebesar Rp. 663.156.595.000,00

pada tahun 2013, sedangkan DAU terendah diperoleh Kabupaten Badung yaitu

sebesar Rp. 131.919.568.000,00 pada tahun 2009. Pengalokasian DAU tertinggi

pada Kabupaten Buleleng disebabkan karena kapasitas fiskalnya rendah

sementara kebutuhan fiskalnya relatif besar. Sejalan dengan alokasi DAU

Kabupaten Badung yang memperoleh DAU terendah disebabkan oleh kapasitas

fiskalnya tinggi cukup untuk memenuhi kebutuhan fiskalnya.

Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu

mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan

prioritas nasional. Penggunaan DAK merupakan kewenangan dari pemerintah

daerah karena DAK adalah bagian dari APBD, agar penggunaan DAK oleh

pemerintah daerah (Pemda) sesuai dengan kepentingan nasional maka pemerintah

pusat mengatur penggunaan DAK melalui berbagai regulasi. Setelah

diberlakukannya sistem desentralisasi pada tahun 2001 maka cakupan sektor

bidang atau kegiatan yang dibiayai DAK bertambah banyak meliputi tujuh bidang

pelayananan pemerintahan, yaitu: 1) Pendidikan, 2) Kesehatan, 3) Pertanian, 4)

Pekerjaan Umum (jalan, irigasi, dan air bersih), 5) Prasarana Pemerintahan, 6)

Kelautan dan Perikanan, dan 7) lingkungan hidup. Pengalokasian DAK melalui

Belanja Modal secara otomatis berorientasi pada kesejahteraan publik. Jika DAK

6

infrastruktur penunjang perekonomian masyarakat. Data yang berkaitan dengan

DAK Kabupaten/Kota di Provinsi Bali dari tahun 2009-2013 disajikan pada Tabel

1.3 berikut ini.

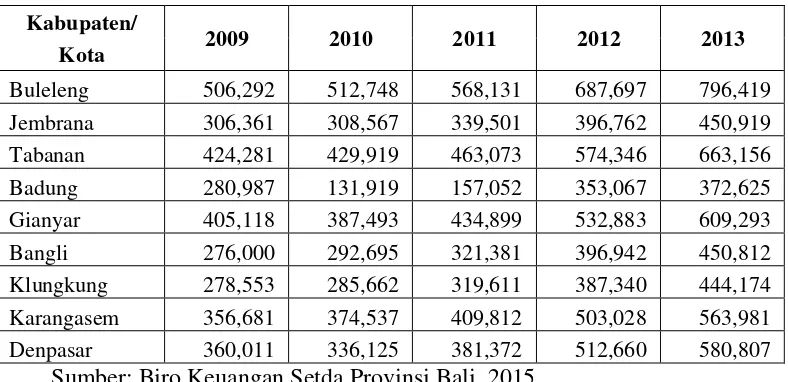

Tabel 1.3 Dana Alokasi Khusus Kabupaten/Kota di Provinsi Bali Tahun Anggaran 2009-2013 (Dalam Miliar Rupiah)

Kabupaten/

2009 2010 2011 2012 2013 Kota

Buleleng 50,231 65,768 54,719 62,589 67,312 Jembrana 51,898 34,720 35,488 40,170 45,403 Tabanan 56,388 47,642 41,516 47,366 48,921

Badung 41,648 3,616 0,218 1,838 0,560 Gianyar 59,614 43,762 41,069 35,930 45,158

Bangli 45,611 29,437 29,345 38,259 38,687 Klungkung 51,216 29,499 22,410 24,821 32,783 Karangasem 56,708 56,334 41,729 46,764 51,209

Denpasar 34,918 14,435 3,556 8,489 8,093 Sumber: Biro Keuangan Setda Provinsi Bali, 2015

Berdasarkan Tabel 1.3 DAK tertinggi diperoleh Kabupaten Buleleng yaitu

sebesar Rp. 67.312.020.000,00 pada tahun 2013 dan posisi kedua dengan DAK

tertinggi diperoleh Kabupaten Gianyar yaitu sebesar Rp. 59.614.000.000,00 pada

tahun 2009, sedangkan DAK terendah diperoleh Kabupaten Badung yaitu sebesar

Rp. 218.175.000,00 pada tahun 2011. DAK dialokasikan untuk daerah-daerah

tertentu dalam rangka mendanai kegiatan khusus dan termasuk dalam program

prioritas nasional. Kabupaten Buleleng dan Gianyar memperoleh alokasi DAK

tertinggi karena Kabupaten Buleleng dan Gianyar merupakan kabupaten yang

berkembang pembangunannya setelah Kabupaten Badung dan Kota Denpasar,

7

Kabupaten Badung sendiri merupakan kabupaten yang pembangunannya cukup

pesat sehingga mendapatkan PAD yang tertinggi.

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah berdasarkan angka presentase untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Tujuan utama dari

DBH adalah untuk mengurangi ketimpangan fiskal vertikal. DBH merupakan

sumber pendapatan daerah yang cukup potensial dan merupakan salah satu modal

dasar pemerintah daerah dalam mendapatkan dana pembangunan dan memenuhi

belanja daerah sehingga berdampak pada kesejahteraan masyarakat yang dapat

diukur melalui IPM. Data yang berkaitan dengan DBH Kabupaten/Kota di

Provinsi Bali dari tahun 2009-2013 disajikan pada Tabel 1.4 berikut ini.

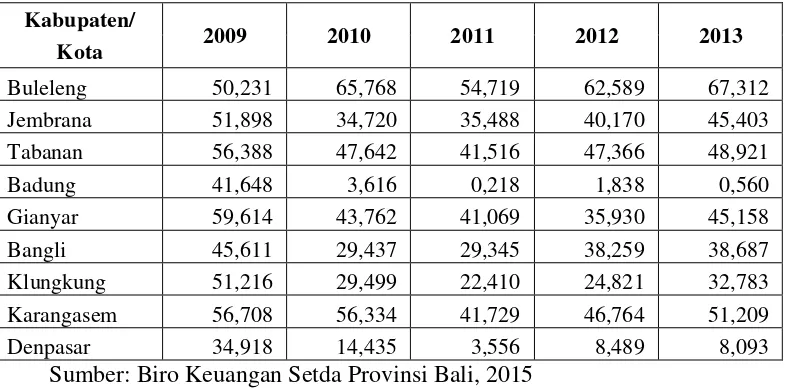

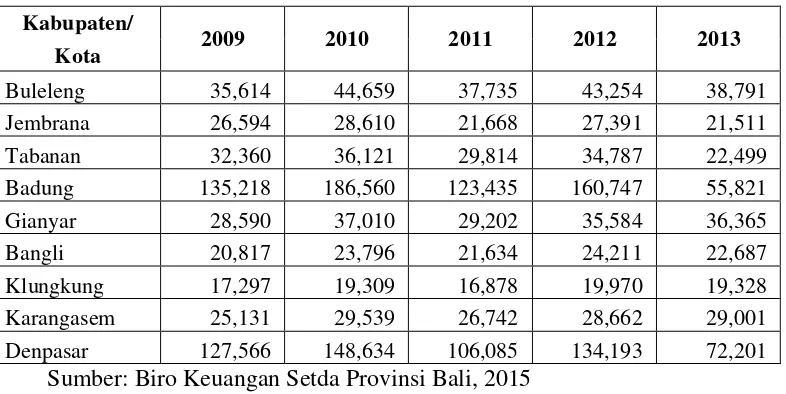

Tabel 1.4 Dana Bagi Hasil Kabupaten/Kota di Provinsi Bali Tahun Anggaran 2009-2013 (Dalam Miliar Rupiah)

Kabupaten/

2009 2010 2011 2012 2013 Kota

Buleleng 35,614 44,659 37,735 43,254 38,791 Jembrana 26,594 28,610 21,668 27,391 21,511

Tabanan 32,360 36,121 29,814 34,787 22,499 Badung 135,218 186,560 123,435 160,747 55,821 Gianyar 28,590 37,010 29,202 35,584 36,365

Bangli 20,817 23,796 21,634 24,211 22,687 Klungkung 17,297 19,309 16,878 19,970 19,328 Karangasem 25,131 29,539 26,742 28,662 29,001

Denpasar 127,566 148,634 106,085 134,193 72,201 Sumber: Biro Keuangan Setda Provinsi Bali, 2015

Berdasarkan Tabel 1.4 DBH tertinggi diperoleh Kabupaten Badung yaitu

sebesar Rp. 186.560.094.466,00 pada tahun 2010 dan posisi kedua dengan DBH

8

tahun 2010, sedangkan DBH terendah diperoleh Kabupaten Klungkung yaitu

sebesar Rp. 17.297.507.524,00 pada tahun 2009. Pengalokasian DBH ini sesuai

dengan PAD yang diperoleh masing-masing daerah dimana PAD tertinggi yaitu

Kabupaten Badung yang diikuti dengan Kota Denpasar, namun dalam

pengalokasian DBH terendah yaitu Kabupaten Klungkung berbeda dengan PAD

terendah yang diperoleh Kabupaten Bangli.

Salah satu cara untuk mengukur tingkat kesejahteraan adalah melalui

Indeks Pembangunan Manusia (IPM). Sebagai ukuran kualitas hidup, IPM

dibangun melalui pendekatan tiga dimensi dasar yaitu umur panjang dan sehat

(kesehatan), pengetahuan (pendidikan), dan kehidupan yang layak (ekonomi).

Untuk mengukur dimensi kesehatan, digunakan angka harapan hidup waktu lahir.

Selanjutnya untuk mengukur dimensi pengetahuan digunakan gabungan indikator

angka melek huruf dan rata-rata lama sekolah. Adapun untuk mengukur dimensi

hidup layak digunakan indikator kemampuan daya beli masyarakat terhadap

sejumlah kebutuhan pokok yang dilihat dari rata-rata besarnya pengeluaran per

kapita sebagai pendekatan pendapatan yang mewakili capaian pembangunan

untuk hidup layak. Data yang berkaitan dengan IPM Kabupaten/Kota di Provinsi

9

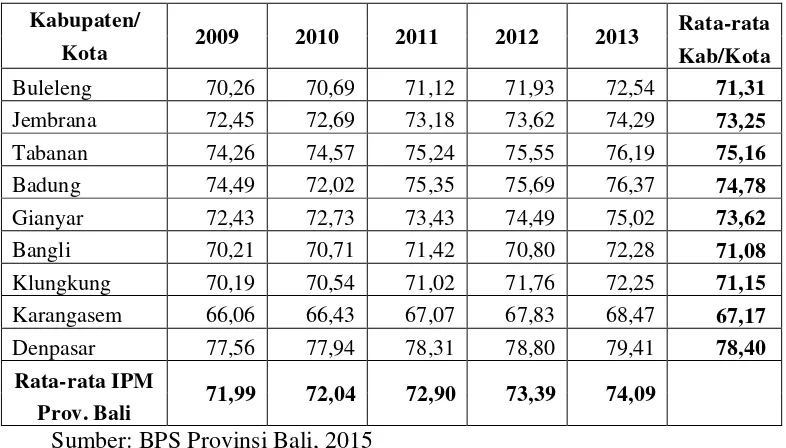

Tabel 1.5 Indeks Pembangunan Manusia Kabupaten/Kota di Provinsi Bali Tahun 2009-2013

Kabupaten/

2009 2010 2011 2012 2013 Rata-rata

Kota Kab/Kota

Buleleng 70,26 70,69 71,12 71,93 72,54 71,31

Jembrana 72,45 72,69 73,18 73,62 74,29 73,25 Tabanan 74,26 74,57 75,24 75,55 76,19 75,16

Badung 74,49 72,02 75,35 75,69 76,37 74,78 Gianyar 72,43 72,73 73,43 74,49 75,02 73,62 Bangli 70,21 70,71 71,42 70,80 72,28 71,08

Klungkung 70,19 70,54 71,02 71,76 72,25 71,15 Karangasem 66,06 66,43 67,07 67,83 68,47 67,17 Denpasar 77,56 77,94 78,31 78,80 79,41 78,40

Rata-rata IPM

71,99 72,04 72,90 73,39 74,09 Prov. Bali

Sumber: BPS Provinsi Bali, 2015

Berdasarkan Tabel 1.5 terdapat penurunan IPM yang sangat drastis pada

Kabupaten Badung dari tahun 2009 ke 2010 yaitu minus 2,47 dari 74,49 menjadi

72,02. IPM tertinggi diperoleh Kota Denpasar yaitu sebesar 79,41 pada tahun

2013, sedangkan IPM terendah diperoleh Kabupaten Karangasem yaitu sebesar

66,06 pada tahun 2009. IPM Kabupaten/Kota di Provinsi Bali dapat

diklasifikasikan menjadi dua kategori capaian IPM yaitu IPM tinggi dengan

kisaran 70-80 yang diperoleh seluruh Kabupaten/Kota di Provinsi Bali kecuali

Kabupaten Karangasem yang diklasifikasikan IPM sedang dengan kisaran 60-70.

Rata-rata Kabupaten/Kota di Provinsi Bali mengalami peningkatan IPM setiap

tahunnya dalam kurun waktu 2009-2013, namun belum ada satupun perolehan

IPM Kabupaten/Kota lebih dari 80 tetapi Kota Denpasar dengan capaian IPM

10

suatu daerah lebih dari 80 maka dapat dikatakan IPM daerah tersebut dapat

diklasifikasikan sangat tinggi.

Lugastoro (2013) dalam penelitiannya yang berjudul “Analisis Pengaruh

PAD dan Dana Perimbangan Terhadap Indeks Pembangunan Manusia

Kabupaten/Kota di Jawa Timur” menyatakan bahwa rasio Pendapatan Asli Daerah

dan Dana Alokasi Khusus terhadap belanja modal berpengaruh positif signifikan

terhadap Indeks Pembangunan Manusia kabupaten/kota di Jawa Timur dimana

semakin besar kemampuan PAD dan DAK dalam membiayai belanja modal akan

dapat meningkatkan IPM, sedangkan rasio Dana Alokasi Umum terhadap belanja

modal berpengaruh negatif signifikan terhadap Indeks Pembangunan Manusia

sehingga semakin besar kemampuan DAU dalam membiayai belanja modal maka

akan menurunkan IPM, serta rasio Dana Bagi Hasil terhadap belanja modal

mempunyai pengaruh positif terhadap IPM namun tidak signifikan yang artinya

semakin besar DBH membiayai belanja modal akan meningkatkan IPM namun

tidak signifikan. Sejalan dengan penelitian Irwanti (2014) yang berjudul “Analisis

Pengaruh Dana Perimbangan Terhadap Indeks Pembangunan Manusia

Kabupaten/Kota Provinsi di Papua Barat Periode 2008-2012” menunjukkan DAU

dan DAK berpengaruh positif terhadap IPM namun terdapat perbedaan hasil

penelitian dalam DBH dimana dalam penelitian ini DBH dikatakan tidak

berpengaruh terhadap Indeks Pembangunan Manusia.

Ardiansyah, dkk. (2014) dalam penelitiannya yang berjudul “Pengaruh

Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus

11

Tengah” menunjukkan bahwa PAD berpengaruh positif signifikan, sedangkan

DAU berpengaruh negatif tidak signifikan dan DAK berpengaruh negatif

signifikan terhadap IPM. Namun hasil penelitian ini berbeda dengan penelitian

yang dilakukan oleh Setyowati dan Yohana (2012) dimana sama-sama meneliti

pada pemerintah kabupaten/kota di Provinsi Jawa Tengah dengan judul “Pengaruh

Pertumbuhan Ekonomi, Dana Alokasi Umum, Dana Alokasi Khusus, dan

Pendapatan Asli Daerah pada Indeks Pembangunan Manusia dengan

Pengalokasian Anggaran Belanja Modal Sebagai Variabel Intervening”

menunjukkan PAD, DAU, DAK berpengaruh positif terhadap Indeks

Pembangunan Manusia.

Penelitian terdahulu masih menunjukan adanya perbedaan hasil penelitian

tentang hubungan PAD, DAU, DAK, dan DBH pada IPM. Berdasarkan uraian

tersebut peneliti merasa perlu untuk meneliti kembali pengaruh PAD, DAU,

DAK, dan DBH pada IPM Kabupaten/Kota di Provinsi Bali. Perbedaan penelitian

ini dengan riset-riset sebelumnya adalah menggunakan seluruh komponen Dana

Perimbangan yang terdiri atas DAU, DAK, dan DBH serta PAD dari tahun

2009-2013 agar lebih menggambarkan pengaruh Desentralisasi Fiskal secara

keseluruhan pada IPM. Penelitian ini dilakukan pada pemerintah Kabupaten/Kota

di Provinsi Bali, Sedangkan pada penelitian Ardiansyah, dkk., (2014), Setyowati

dan Yohana (2012) sama-sama meneliti pemerintah Kabupaten/Kota di Provinsi

Jawa Tengah, selanjutnya pada penelitian Lugastro (2013) meneliti pemerintah

Kabupaten/Kota di Provinsi Jawa Timur serta Irwanti (2014) meneliti pemerintah

12

Berdasarkan permasalahan yang telah diuraikan, penelitian ini bertujuan

untuk mengetahui pengaruh PAD, DAU, DAK, dan DBH pada IPM melalui

pengalokasian Belanja Modal pada Kabupaten/Kota di Provinsi Bali. Belanja

Modal digunakan sebagai alat untuk memprediksi IPM karena Belanja Modal

dapat memberikan dampak yang berarti bagi peningkatan kesejahteraan

masyarakat yang tercermin dari peningkatan IPM melalui alokasi Belanja Modal

(Setyowati dan Yohana, 2012). Menurut Mardiasmo (2002) dalam era otonomi,

pemerintah daerah harus semakin mendekatkan diri pada berbagai pelayanan

dasar masyarakat. Sejalan dengan peningkatan pelayanan melalui alokasi Belanja

Modal maka dapat meningkatkan kualitas pembangunan manusia. Manusia dalam

peranannya merupakan subjek dan objek pembangunan yang berarti manusia

selain sebagai pelaku dari pembangunan juga merupakan sasaran pembangunan.

Sarana dan prasarana publik dapat mendorong peran manusia dalam

pembangunan sehingga terciptanya sumber daya manusia yang produktif.

1.2 Rumusan Masalah Penelitian

Berdasarkan uraian pada latar belakang diatas, maka dapat dirumuskan

permasalahan sebagai berikut.

1) Apakah Pendapatan Asli Daerah berpengaruh pada Indeks Pembangunan

Manusia Kabupaten/Kota di Provinsi Bali?

2) Apakah Dana Alokasi Umum berpengaruh pada Indeks Pembangunan

Manusia Kabupaten/Kota di Provinsi Bali?

3) Apakah Dana Alokasi Khusus berpengaruh pada Indeks Pembangunan

13

4) Apakah Dana Bagi Hasil berpengaruh pada Indeks Pembangunan Manusia

Kabupaten/Kota di Provinsi Bali?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1) Untuk mengetahui pengaruh Pendapatan Asli Daerah pada Indeks

Pembangunan Manusia Kabupaten/Kota di Provinsi Bali.

2) Untuk mengetahui pengaruh Dana Alokasi Umum pada Indeks

Pembangunan Manusia Kabupaten/Kota di Provinsi Bali.

3) Untuk mengetahui pengaruh Dana Alokasi Khusus pada Indeks

Pembangunan Manusia Kabupaten/Kota di Provinsi Bali.

4) Untuk mengetahui pengaruh Dana Bagi Hasil pada Indeks Pembangunan

Manusia Kabupaten/Kota di Provinsi Bali.

1.4 Kegunaan Penelitian 1) Kegunaan Teoritis

Hasil penelitian ini diharapkan mampu memberikan gambaran dan

pemahaman yang lebih mendalam mengenai kemampuan Pendapatan Asli

Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil

dalam memengaruhi Indeks Pembangunan Manusia (IPM).

2) Kegunaan Praktis

Hasil penelitian ini dapat memberikan sumbangan pemikiran kepada

Pemerintah Daerah untuk meningkatkan Pendapatan Daerah demi

14 1.5 Sistematika Penelitian

Skripsi ini terdiri dari 5 bab yang saling berhubungan antara bab yang satu

dengan yang lain dan disusun secara terperinci serta sistematis. Gambaran umum

mengenai isi dari masing-masing bab adalah sebagai berikut.

BAB I PENDAHULUAN

Bab ini memuat latar belakang masalah, rumusan masalah penelitian,

tujuan dan kegunaan penelitian, serta sistematika dalam penulisan

skripsi.

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS

Bab ini mengkaji landasan teori, konsep-konsep yang digunakan dan

hasil penelitian sebelumnya yang diperlukan dalam menjawab

masalah penelitian yang akan dibahas dalam skripsi.

BAB III METODE PENELITIAN

Bab ini menjelaskan mengenai desain penelitian, lokasi dan obyek

penelitian, identifikasi variabel, definisi operasional variabel, jenis dan

sumber data, populasi, sampel dan metode penentuan sampel, metode

pengumpulan data dan teknik analisis data.

BAB IV PEMBAHASAN HASIL PENELITIAN

Pada bab ini diuraikan mengenai data amatan, hasil uji asumsi klasik,

15 BAB V SIMPULAN DAN SARAN

Bab ini menguraikan simpulan dari keseluruhan hasil penelitian dan

disertakan pula saran-saran yang diharapkan dapat bermanfaat bagi

pihak-pihak yang berkepentingan.

16 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep 2.1.1 Teori Fiscal Federalism

Teori Fiscal Federalism menyatakan bahwa pertumbuhan ekonomi akan

dapat tercapai melalui pelaksanaan otonomi daerah dan desentralisasi fiskal.

Desentralisasi fiskal diartikan sebagai pelimpahan kewenangan terkait dengan

pengambilan keputusan kepada pemerintah tingkat rendah (Akai & Sakata, 2002).

Bodman et al. (2009) menyatakan bahwa secara teoritis desentralisasi fiskal

merupakan devolusi tanggung jawab fiskal dan kekuasaan dari pemerintah pusat

ke pemerintah daerah yang dapat meningkatkan atau mengurangi ekonomi

pertumbuhan. Fungsi utama dari desentralisasi fiskal yaitu meningkatkan efisiensi

sektor publik dan menyebabkan pertumbuhan ekonomi jangka panjang (Faridi,

2011).

Menurut Bahl (1999), dalam melaksanakan desentralisasi fiskal, prinsip

(rules) money should follow function merupakan salah satu prinsip yang harus

diperhatikan dan dilaksanakan. Artinya, setiap pelimpahan wewenang

pemerintahan membawa konsekuensi pada anggaran yang diperlukan untuk

melaksanakan kewenangan tersebut. Kebijakan perimbangan keuangan pusat dan

daerah merupakan derivatif dari kebijakan otonomi daerah, pelimpahan sebagian

wewenang pemerintah dari pusat ke daerah. Artinya, semakin banyak wewenang

17

oleh daerah. Namun, dalam pengelolaan pembiayaan tugas desentralisasi, prinsip

efisiensi juga menjadi suatu ketentuan yang harus dilaksanakan.

Teori Fiscal Federalism terbagi dalam dua perspektif yakni teori tradisional

atau teori generasi pertama (First Generation Theories) dan teori perspektif baru

atau teori generasi kedua (Second Generation Theories). Hayek (1945)

mengemukakan bahwa teori tradisional menekankan keuntungan alokatif dari

desentralisasi. Dalam pandangan teori tradisional terdapat dua pendekatan yang

menekankan keuntungan alokatif desentralisasi. Pertama, adalah tentang

penggunaan knowledge in society, yang menyatakan bahwa proses pengambilan

keputusan yang terdesentralisasi akan dipermudah dengan penggunaan informasi

yang efisien karena pemerintah daerah lebih dekat dengan masyarakat. Dalam

konteks keuangan publik, pemerintah daerah mempunyai informasi yang lebih

baik dibanding pemerintah pusat tentang kondisi daerah masing-masing, sehingga

pemerintah daerah akan lebih baik dalam pengambilan keputusan penyediaan

barang dan jasa publik dibanding penyediaan hal tersebut oleh pemerintah pusat.

Keadaan ini disebut alloocative efficiency. Kedua, Tiebout (1956)

memperkenalkan dimensi persaingan dalam pemerintah dan kompetisi antar

daerah tentang alokasi pengeluaran publik memungkinkan masyarakat memilih

berbagai barang dan jasa publik yang sesuai dengan selera dan keinginan mereka.

Hal ini tidak terjadi jika pemerintah pusat sebagai penyedia barang dan jasa publik

yang seragam.

Teori generasi kedua yang dikenal dengan teori perspektif baru yang

18

pentingnya revenue dan expenditure assignment antar level pemerintahan. Teori

ini menjelaskan bagaimana desentralisasi fiskal berpengaruh terhadap perilaku

pemerintah daerah. Jika pemerintah daerah mempunyai kewenangan membuat

peraturan tentang ekonomi lokal, maka campur tangan pemerintah pusat dalam

perekonomian daerah dibatasi.

Menurut Mardiasmo (2002), desentralisasi fiskal menuntut tiap-tiap daerah

memiliki kemandirian fiskal yang tinggi dengan mencari alternatif sumber

pembiayaan pembangunan tanpa mengurangi harapan masih adanya bantuan dari

pemerintah pusat. Desentralisasi fiskal dikatakan menawarkan sejumlah manfaat

bagi tata kelola sektor publik, termasuk pertumbuhan, akuntabilitas, dan

responsivitas para pejabat pemerintah terhadap tuntutan lokal dan kebutuhan

(Amagoh & Amin, 2012).

Desentralisasi fiskal dapat dibagi menjadi dua luas kategori, yaitu: (i)

otonomi fiskal pemerintah daerah, dan (ii) pentingnya fiskal pemerintah daerah.

Otonomi fiskal pemerintah daerah berkaitan dengan transfer fiskal antar

pemerintah. Pinjaman daerah dan tanggung jawab untuk penyediaan barang dan

jasa publik, sedangkan kepentingan fiskal terhubung langsung dengan tingkat

tanggung jawab pengeluaran pemerintah daerah terhadap tingkat dari seluruh

pengeluaran pemerintah (Aristovnik, 2012). Desentralisasi fiskal memberikan

struktur insentif yang lebih besar bagi pemerintah untuk lebih efisien dalam

mengalokasikan sumber daya keuangannya, namun itu tidak selalu mengaruh

pada pertumbuhan yang kuat karena meningkatknya kesenjangan antar daerah

19

Menurut Penthury (2011), dalam desentralisasi fiskal pemerintah daerah

harus mampu memberikan fasilitas pelayanan publik dengan baik untuk seluruh

masyarakat lokal. Infrastuktur merupakan kunci dari pertumbuhan ekonomi,

dengan menyiapkan infrastuktur yang baik maka akan meningkatkan

produktivitas (Modebe et al, 2012). Pemberian pelayanan publik kepada

masyarakat sangat penting mengingat masyarakat telah memberikan sumber daya

kepada daerah berupa pembayaran pajak-pajak yang mampu meningktakan

penerimaan daerah. Untuk mencapai salah satu tujuan utama dari desentralisasi

fiskal, yakni meningkatkan kualitas pelayanan umum dan kesejahteraan

masyarakat maka pemerintah daerah dituntut untuk mengelola keuangan

daerahnya dengan baik dan mengalokasikan pengeluaran yang lebih besar untuk

belanja langsung, khususnya belanja modal (Irwanti, 2014).

2.1.2 Pendapatan Asli Daerah (PAD)

Menurut UU Nomor 33 Tahun 2004, Pendapatan Asli Daerah adalah

pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah

sesuai dengan peraturan perundang-undangan. Tujuan dari PAD adalah untuk

memberikan keleluasaan kepada Daerah dalam menggali pendanaan dalam

pelaksanaan otonomi daerah sebagai perwujudan asas Desentralisasi. PAD

merupakan tulang punggung pembiayaan daerah, oleh karenanya kemampuan

melaksanakan ekonomi diukur dari besarnya kontribusi yang oleh PAD terhadap

APBD, semakin besar kontribusi yang dapat diberikan oleh Pendapatan Asli

Daerah terhadap APBD berarti semakin kecil ketergantungan pemerintah daerah

20

Dalam UU Nomor 33 Tahun 2004 Pasal 6, Pendapatan Asli Daerah

bersumber dari: (1) pajak daerah, (2) retribusi daerah, (3) hasil pengelolaan

kekayaan daerah yang dipisahkan, dan (4) lain-lain Pendapatan Asli Daerah yang

sah. Dari keempat Sumber Pendapatan Asli Daerah tersebut, pajak merupakan

sumber pendapatan terbesar bagi daerah (Olatunji, et al, 2009)

Pendapatan Asli Daerah diperoleh dengan sumber dari daerah itu sendiri,

maka dalam pemanfaatannya lebih fleksibel. Semakin besar rasio Pendapatan Asli

Daerah terhadap pengeluaran daerah yang disebut sebagai derajat kemandirian

daerah, akan berdampak terhadap pengalokasian anggaran yang lebih banyak

untuk publik. Salah satu komponen PAD adalah pajak daerah dimana pajak

tersebut merupakan salah satu bentuk peran serta masyarakat dalam

penyelenggaran otonomi daerah (Feltensein dan Iwata, 2005). Syahril (2011)

mengatakan bahwa Pendapatan Asli Daerah merupakan salah satu sumber

penerimaan yang harus dipacu pertumbuhannya secara berkesinambungan. Agar

hal ini dapat dicapai, tentunya komponen-komponen yang berkaitan dengan itu

harus ditindak lanjuti dengan cara memberikan pelayanan yang baik dan

perbaikan-perbaikan fasilitas umum bagi masyarakat sehingga masyarakat dapat

turut merasakan manfaat pajak yang dibayarkan.

2.1.3 Dana Perimbangan

Menurut UU Nomor 33 Tahun 2004, Dana Perimbangan adalah dana yang

bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk

21

Perimbangan mempunyai tujuan untuk mengurangi kesenajangan fiskal antara

pemerintah pusat dan pemerintah daerah maupun antar pemerintah daerah.

Menurut Saragih (2003), Dana perimbangan yang merupakan bentuk dari

perimbangan pusat dan daerah diimplementasikan melalui tiga pendekatan, yaitu:

presentase (by percentage), formula (by formula), dan berdasarkan kebutuhan

yang bersifat khusus atau insidental (by specific need). Pendekatan persentase

adalah strategi yang paling baik untuk menciptakan keadilan bagi semua daerah,

artinya daerah yang potensial dari sudut ekonomi dan SDA maka wajar jika

daerah tersebut mendapatkan bagian pendapatan (share) yang relatif lebih besar

dibandingkan daerah yang tidak memiliki potensi SDA (bukan daerah penghasil).

Pendekatan formula bertujuan untuk mendekati pembagian yang relatif objektif

sesuai dengan kondisi terakhir daerah. Sedangkan pendekatan khusus untuk

menanggulangi pengeluaran daerah yang disebabkan oleh suatu keadaan tertentu.

Menurut UU Nomor 32 Tahun 2004 Pasal 159 dan UU Nomor 33 Tahun

2004 Pasal 10 Ayat 1, Dana Perimbangan terdiri atas:

1) Dana Alokasi Umum (DAU)

Menurut UU Nomor 33 Tahun 2004, Dana Alokasi Umum adalah dana

yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan

pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah

dalam rangka desentralisasi. DAU berperan dalam pemerataan horizontal

(horizontal equalization) dengan cara menutup celah fiskal (fiscal gap) yang

berada diantara kebutuhan fiskal dan potensi ekonomi yang dimiliki daerah. DAU

22

merupakan jenis transfer antar tingkat pemerintah yang tidak terikat dengan

program pengeluaran tertentu (Ardiansyah, dkk., 2014).

Selanjutnya dalam UU Nomor 33 Tahun 2004, DAU untuk suatu Daerah

dialokasikan atas dasar celah fiskal dan alokasi dasar. Celah fiskal merupakan

selisih antara kapasitas fiskal daerah/potensi daerah (fiscal capacity) dan

kebutuhan fiskal Daerah (fiscal need). Sedangkan alokasi dasar dihitung

berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah. Alokasi DAU bagi daerah

yang potensi fiskalnya besar tetapi kebutuhan fiskal kecil akan memperoleh

alokasi DAU relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil, namun

kebutuhan fiskal besar akan memperoleh alokasi DAU relatif besar. Secara

implisit prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan

kapasitas fiskal.

Kebutuhan fiskal Daerah merupakan kebutuhan pendanaan Daerah untuk

melaksanakan fungsi layanan dasar umum. Setiap kebutuhan pendanaan diukur

secara berturut-turut dengan jumlah penduduk, luas wilayah, Indeks Kemahalan

Konstruksi, Produk Domestik Regional Bruto per kapita, dan Indeks

Pembangunan Manusia (Mardiasmo, 2002).

2) Dana Alokasi Khusus (DAK)

Menurut UU Nomor 33 Tahun 2004, Dana Alokasi Khusus adalah dana

yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu

dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan

urusan daerah dan sesuai dengan prioritas nasional. DAK atau specifict grants

23

bantuan tersebut. Bentuk transfer pemerintah pusat ini diberikan untuk mendorong

pemerintah daerah dalam menambah barang dan jasa publik tertentu sesuai

dengan program pemerintah pusat, tanpa harus membebani pembiayaan dari

pemerintah daerah (Mardiasmo, 2002).

Berdasarkan Undang-undang No. 33 Tahun 2004 DAK dialokasikan kepada

daerah tertentu untuk mendanai kegiatan khusus yang merupakan urusan daerah

sesuai dengan fungsi yang telah ditetapkan dalam APBN. Kegiatan khusus yang

dimaksud diatas adalah: (1) kegiatan dengan kebutuhan yang tidak dapat

diperkirakan dengan rumus alokasi umum, dalam pengertian kebutuhan suatu

daerah tidak sama dengan kebutuhan daerah lain, misalnya kebutuhan di kawasan

transmigrasi, kebutuhan beberapa jenis investasi/prasarana baru, pembangunan

jalan di kawasan terpencil, serta saluran irigasi primer, dan (2) Kebutuhan yang

merupakan komitmen atau prioritas nasional.

3) Dana Bagi Hasil (DBH)

Menurut UU Nomor 33 Tahun 2004, Dana Bagi Hasil adalah dana yang

bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan

angka presentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi. Tujuan utama dari DBH adalah untuk mengurangi ketimpangan

fiskal vertikal.

DBH bersumber dari pajak dan sumber daya alam. DBH yang bersumber

dari pajak terdiri atas: (1) Pajak Bumi dan Bangunan (PBB), (2) Bea Perolehan

Hak atas Tanah dan Bangunan (BPHTB), dan (3) Pajak Penghasilan (PPh) pasal

24

Sedangkan DBH yang bersumber dari sumber daya alam berasal dari: (1)

Kehutanan, (2) Pertambangan Umum, (3) Perikanan, (4) Pertambangan Minyak

Bumi, (5) Pertambangan Gas Bumi, dan (6) Pertambangan Panas Bumi.

Perimbangan dalam bentuk prosentase ini dijelaskan dalam Peraturan Pemerintah

nomor: 55 tahun 2005 tentang Dana Perimbangan. Untuk DBH PBB, 10%

(sepuluh persen) bagian Pemerintah dari penerimaan PBB dibagikan kepada

seluruh daerah kabupaten dan kota yang didasarkan atas realisasi penerimaan PBB

tahun anggaran berjalan, dengan imbangan sebagai berikut: 65% (enam puluh

lima persen) dibagikan secara merata kepada seluruh daerah kabupaten/kota dan

35% (tiga puluh lima persen) dibagikan sebagai insentif kepada daerah kabupaten

dan kota yang realisasi tahun sebelumnya mencapai/melampaui rencana

penerimaan sektor tertentu (Badrudin, 2011).

Penerimaan Kehutanan yang berasal dari penerimaan Iuran Hak

Pengusahaan Hutan (IHPH) dan Provisi Sumber Daya Hutan (PSDH) yang

dihasilkan dari wilayah Daerah yang bersangkutan dibagi dengan imbangan 20%

(dua puluh persen) untuk Pemerintah dan 80% (delapan puluh persen) untuk

Daerah. Penerimaan Pertambangan Umum yang dihasilkan dari wilayah Daerah

yang bersangkutan, dibagi dengan imbangan 20% (dua puluh persen) untuk

Pemerintah dan 80% (delapan puluh persen) untuk Daerah. Penerimaan

Pertambangan Umum terdiri atas Penerimaan Iuran Tetap (Land-rent); dan

Penerimaan Iuran Eksplorasi dan Iuran Eksploitasi (Royalti). Penerimaan

25

persen) untuk Pemerintah dan 80% (delapan puluh persen) untuk seluruh

kabupaten/kota (Saragih, 2003).

2.1.4 Indeks Pembangunan Manusia (IPM)

Tujuan akhir pembangunan adalah kesejahteraan rakyat dimana manusia

bukan hanya merupakan obyek pembangunan tetapi diharapkan dapat menjadi

subyek, sehingga dapat memberikan kontribusi yang bermanfaat bagi kemajuan

suatu wilayah yang secara makro menjadi kemajuan suatu negara. Keberhasilan

pembangunan diukur dengan beberapa parameter, dan paling populer saat ini

adalah Indeks Pembangunan Manusia (IPM) atau Human Development Indeks

(HDI) (Pratowo, 2011). Indeks Pembangunan Manusia adalah suatu indikator

yang dapat menggambarkan perkembangan pembangunan manusia secara terukur

dan representatif yang diperkenalkan melalui United Nations Development

Programe (UNDP) pada tahun 1990 oleh seorang pemenang nobel India Amartya

Sen dan Mahbub ul Haq seorang ekonom dari Pakistan yang dibantu oleh Gustav

Ranis. Artaningtyas, dkk. (2011) mengemukakan bahwa IPM lebih fokus pada

hal-hal yang lebih sensitif dan berguna daripada hanya pendapatan per kapita

untuk melihat kemajuan pembangunan yang selama ini digunakan. IPM dapat

mengetahui kondisi pembangunan di daerah dengan alasan:

1) IPM merupakan indikator penting dalam mengukur keberhasilan dalam

pembangunan kualitas manusia.

2) IPM menjelaskan tentang bagaimana manusia mempunyai kesempatan

26

haknya seperti dalam memperoleh pendapatan, kesehatan, pendidikan, dan

kesejahteraan.

3) IPM digunakan sebagai salah satu ukuran kinerja daerah, khususnya dalam

hal evaluasi terhadap pembangunan kualitas hidup masyarakat penduduk.

4) Meskipun menjadi indikator penting dalam mengukur keberhasilan dalam

pembangunan kualitas hidup manusia, IPM belum tentu mencerminkan

kondisi sesungguhnya namun untuk saat ini IPM merupakan satu-satunya

indikator yang dapat digunakan untuk mengukur pembangunan kualitas

hidup manusia.

Menurut BPS (2015) IPM dibentuk oleh tiga dimensi dasar yaitu umur

panjang dan hidup sehat (a long and helathy life), pengetahuan (knowledge), dan

standar hidup layak (decent standard of living). Dalam publikasi BPS mengenai

variabel dalam IPM metode baru maka dapat diklasifikasikan sebagai berikut:

1) Angka Harapan Hidup Saat Lahir – AAH (Life Expectancy – e0) yaitu

rata-rata perkiraan banyak tahun yang dapat ditempuh oleh seseorang sejak lahir.

2) Rata-rata Lama Sekolah – RLS (Mean Years of Scholling – MYS) yaitu

jumlah tahun yang digunakan oleh penduduk dalam menjalani pendidikan

formal.

3) Angka Harapan Lama Sekolah – HLS (Expected Years of Scholling – EYS)

yaitu lamanya sekolah (dalam tahun) yang diharapkan akan dirasakan oleh

27

4) Pengeluaran Per Kapita Disesuaikan yang dapat ditentukan dari nilai

pengeluaran per kapita dan paritas daya beli (Purchasing Power Parity –

PPP).

Penghitungan IPM dihitung sebagai rata-rata aritmatik dari indeks

kesehatan, pendidikan, dan pengeluaran yang disajikan dalam rumus sebagai

berikut:

IPM = 1/3 (Ikesehatan + Ipendidikan + Ipengeluaran) X 100 ... (1)

Dimana:

Ikesehatan = indeks angka harapan hidup

Ipendidikan = indeks pendidikan = 2/3 (indeks melek huruf) + 1/3 (indeks rata-rata

lama sekolah)

Ipengeluaran = indeks pengeluaran per kapita disesuaikan

Untuk melihat capaian IPM antar wilayah dapat dilihat melalui

pengelompokkan IPM ke dalam beberapa kategori, yaitu:

IPM < 60 : IPM rendah

60 ≤ IPM < 70 : IPM sedang

70 ≤ IPM < 80 : IPM tinggi

IPM ≥ 80 : IPM sangat tinggi

2.2 Hipotesis Penelitian

Berdasarkan latar belakang, landasan teori, dan hasil penelitian sebelumnya,

maka berikut disajikan kerangka pemikiran yang dituangkan dalam model

penelitian. Hubungan beberapa variabel tersebut di atas dapat digambarkan

28

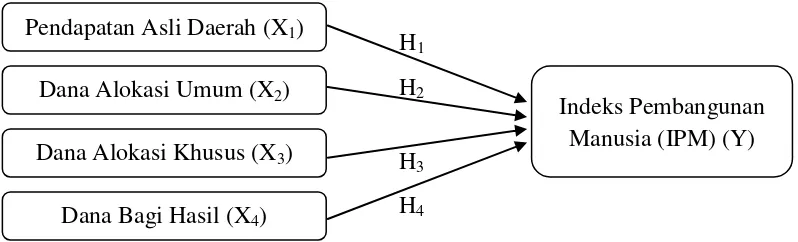

Gambar 2.1. Kerangka Pemikiran

2.2.1 Pengaruh Pendapatan Asli Daerah pada Indeks Pembangunan Manusia

Kebijakan desentralisasi ditujukan untuk mewujudkan kemandirian daerah,

pemerintah daerah otonom mempunyai kewenangan untuk mengatur dan

mengurus kepentingan masyarakat. Kemampuan daerah untuk menyediakan

pendanaan yang berasal dari daerah sangat tergantung pada kemampuan

merealisasikan potensi ekonomi tersebut menjadi bentuk-bentuk kegiatan

ekonomi yang mampu menciptakan perguliran dana untuk pembangunan daerah

yang berkelanjutan (Darwanto dan Yustikasari, 2007).

PAD merupakan sumber pembiayaan yang paling penting dalam

mendukung kemampuan daerah dalam menyelenggarakan otonomi daerah.

Artinya suatu daerah harus memiliki sumber-sumber pendapatan sendiri, karena

salah satu indikator untuk melihat kadar otonomi suatu daerah terletak pada besar

kecilnya kontribusi daerah tersebut dalam PAD. Besar kecilnya hasil PAD paling

tidak dapat mengurangi tingkat ketergantungan pada pemerintah pusat dan pada

gilirannya akan membawa dampak pada peningkatan kadar otonomi daerah

tersebut. PAD merupakan pendapatan daerah yang secara bebas dapat digunakan H1

Pendapatan Asli Daerah (X1)

Dana Alokasi Umum (X2)

Dana Alokasi Khusus (X3)

Dana Bagi Hasil (X4)

Indeks Pembangunan Manusia (IPM) (Y) H3

H4

29

untuk masing-masing daerah untuk menyelenggarakan pemerintahan dan

pembangunan daerah (Wijaya, 2007). Pertumbuhan PAD seharusnya sensitif

terhadap kenaikan pertumbuhan ekonomi yang akan berdampak secara langsung

terhadap Indeks Pembangunan Manusia pada daerah tersebut (BAPPENAS,

2003). Hal tersebut didukung dengan hasil penelitian yang dilakukan oleh

Ardiansyah, dkk. (2014) menunjukkan bahwa Pendapatan Asli Daerah

berpengaruh signifikan terhadap IPM. Lugastro (2013) menyatakan bahwa

Pendapatan Asli Daerah berpengaruh positif signifikan terhadap IPM.

Berdasarkan hal tersebut, hipotesis penelitian yang dihasilkan adalah sebagai

berikut.

H1: Pendapatan Asli Daerah berpengaruh positif pada Indeks Pembangunan

Manusia

2.2.2 Pengaruh Dana Alokasi Umum pada Indeks Pembangunan Manusia Setiap daerah mempunyai kemampuan yang tidak sama dalam mendanai

kegiatan-kegiatannya, hal ini menimbulkan ketimpangan fiskal antar daerah satu

dengan daerah lainnya. Oleh karena itu, untuk mengatasi ketimpangan fiskal ini,

pemerintah mengalokasikan dana yang bersumber dari APBN untuk mendanai

kebutuhan daerah dalam pelaksanaan desentralisasi. Salah satu dana perimbangan

dari pemerintah adalah Dana Alokasi Umum (DAU) yang pengalokasiannya

menekankan aspek pemerataan dan keadilan yang selaras dengan

penyelenggaraan urusan pemerintah (UU No. 32 Tahun 2004).

Dengan demikian, terjadi transfer yang cukup signifikan dalam APBN dari

pemerintah pusat kepemerintah daerah, dan pemerintah daerah seharusnya

30

pelayanan lebih baik kepada masyarakat untuk meningkatkan kesejahteraan

masyarakat sebagaimana tuntutan dari otonomi daerah. Oleh karena itu, alokasi

yang tinggi bagi daerah bukan indikator kekayaan, melainkan pengalokasian dana

yang lebih tinggi bagi belanja langsung yang sangat berpengaruh pada

peningkatan kesejahteraan masyarakat (Darwanto dan Yustikasari, 2007). Hal

tersebut didukung dengan hasil penelitian yang dilakukan oleh Irwanti (2014)

menunjukkan bahwa Dana Alokasi Umum berpengaruh positif terhadap Indeks

Pembangunan Manusia. Setyowati dan Yohana (2012) menyatakan bahwa Dana

Alokasi Umum berpengaruh positif terhadap Indeks Pembangunan Manusia.

Berdasarkan hal tersebut, hipotesis penelitian yang dihasilkan adalah sebagai

berikut.

H2: Dana Alokasi Umum berpengaruh positif pada Indeks Pembangunan

Manusia

2.2.3 Pengaruh Dana Alokasi Khusus pada Indeks Pembangunan Manusia Dalam hubungannya dengan perimbangan antara keuangan pusat dengan

daerah, Dana Alokasi Khusus hanya mempunyai fungsi sebagai pelengkap dari

jenis dana perimbangan lainnya. Namun dewasa ini peran Dana Alokasi Khusus

sangat penting dalam pembangunan daerah, hal ini disebabkan karena pada

umumnya komponen-komponen utama Dana Perimbangan yaitu Dana Alokasi

Umum digunakan untuk belanja tidak langsung. Oleh sebab itu, pemanfaatan dan

penggunaan DAK menjadi faktor penting guna pembangunan daerah itu sendiri

yang akan berdampak pada pembangunan nasional.

Sejak pelaksanaan desentralisasi dan otonomi daerah pada tahun 2001,

31

tahun 2007, penggunaan DAK telah meliputi tujuh bidang pelayanan

pemerintahan, yakni pendidikan, kesehatan, pertanian, pekerja umum, prasana

pemerintahan, kelautan dan perikanan, serta lingkungan hidup. Jadi APBN

mengalokasikan DAK untuk membiayai pelayanan publik tertentu yang

disediakan oleh pemerintah kabupaten/kota. Tujuannya adalah untuk mengurangi

kesenjangan pelayanan publik antar daerah. Selain berperan dalam menunjang

penerimaan daerah DAK juga berperan cukup penting dalam meningkatkan

kapasitas belanja modal pemda dengan kecenderungan yang terus meningkat dari

tahun ke tahun. Jadi hal ini mampu mendorong pemerintah daerah agar dapat

meningkatkan mutu kualitas pembangunan manusia melalui pengalokasian

anggaran belanja modal yang secara otomatis berorientasi pada kesejahteraan

masyarakat (Usman, 2008). Hal tersebut didukung dengan hasil penelitian yang

dilakukan oleh Irwanti (2014) menunjukkan bahwa Dana Alokasi Khusus

berpengaruh positif terhadap IPM. Lugastro (2013) menyatakan bahwa Dana

Alokasi Khusus berpengaruh positif signifikan terhadap IPM. Berdasarkan hal

tersebut, hipotesis penelitian yang dihasilkan adalah sebagai berikut.

H3: Dana Alokasi Khusus berpengaruh positif pada Indeks Pembangunan

Manusia

2.2.4 Pengaruh Dana Bagi Hasil pada Indeks Pembangunan Manusia

Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada daerah dengan memperhatikan potensi daerah

penghasil berdasarkan angka presentase tertentu untuk mendanai kebutuhan

daerah dalam rangka pelaksanaan desentralisasi. Dana Bagi hasil dimaksudkan

32

hasil & dana alokasi umum) menyamakan kemampuan fiskal pemerintah daerah

mendorong belanja daerah untuk kegiatan-kegiatan prioritas pembangunan

nasional, mendorong pencapaian pelayanan dan standar minimum, dan

merangsang mobilisasi pendapatan. Dana Bagi Hasil merupakan sumber

pendapatan daerah yang cukup potensial dan merupakan salah satu modal dasar

pemerintah daerah dalam mendapatkan dana pembangunan dan memenuhi belanja

daerah, khususnya belanja langsung sehingga kesejahteraan masyarakat dapat

tercapai yang dapat diukur dengan IPM (Colfer, 2005 dalam Irwanti, 2014). Hal

tersebut didukung dengan hasil penelitian yang dilakukan oleh Lugastro (2013)

menyatakan bahwa Dana Bag Hasil berpengaruh positif terhadap Indeks

Pembangunan Manusia. Berdasarkan hal tersebut, hipotesis penelitian yang

dihasilkan adalah sebagai berikut.

H4: Dana Bagi Hasil berpengaruh positif pada Indeks Pembangunan