PENGAUDITAN INTERNAL PADA PENERIMAAN KAS Studi Kasus Yayasan Winayabhakti Solo Cabang Klaten

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Catharina Astia Putranti NIM : 132114107

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

i

PENGAUDITAN INTERNAL PADA PENERIMAAN KAS Studi Kasus Yayasan Winayabhakti Solo Cabang Klaten

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Catharina Astia Putranti NIM : 132114107

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

iv

LEMBAR PERSEMBAHAN

“Kuatkanlah dan teguhkanlah hatimu.

Hai, semua orang yang berharap kepada Tuhan!”

-Mazmur 31:24

Kupersembahkan untuk :

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul: Pengauditan Internal Pada Penerimaan Kas

Studi Kasus Yayasan Winayabhakti Solo Cabang Klaten

dan dimajukan untuk diuji pada tanggal 15 Mei 2017 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat pada bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak sengaja, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 Juni 2017 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Catharina Astia Putranti

Nim : 132114107

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

PENGAUDITAN INTERNAL PADA PENERIMAAN KAS Studi Kasus Yayasan Winayabhakti Solo Cabang Klaten

Beserta perangkat yang diberikan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikannya secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat sebenarnya.

Yogyakarta, 30 Juni 2017 Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadiran Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam Menyelesaikan skripsi ini, penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih tak terhingga kepada:

1 Drs. Johanes Eka Priyatma, M.Sc. Phd selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2 A. Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

3 Drs. YP. Supardiyono, M.Si., Akt., QIA., CA., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

viii

5 Seluruh dosen dan karyawan sekretariat Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk berbagi ilmu pengetahuan. 6 Suster koordinator yayasan yang telah memberikan izin untuk penelitian ini. 7 Suster bendahara yayasan, Kepala sekolah dan Bapak/ Ibu karyawan di setiap

unit yayasan yang telah banyak membantu dengan bersedia diwawancarai dan memberikan data yang dibutuhkan.

8 Papa Yohanes Asmi Purnomo, Mama Anastasia Supartinah dan adek Aloisius Pandu Wicaksono. banyak mendorong dan mendoakan penulis hingga skripsi ini dapat selesai.

9 Para pejuang tangguh yaitu Indah, Bella, Fafa, Adhit, Krishna, Egi, dan Aga yang selalu memberikan doa, semangat dan dukungannya sehingga dapat menyelesaikan skripsi ini.

10 My mood boosters yaitu Tata, Lia, Inggil, Kiki, Riska, Mas Nathan, Mas Tano., Iwang, Mas Bonar, Mas Sylvan, Memey, Sapto, Amel, Tesa, Rika, Charis, Ratri, Feli, Giat dan teman-teman seperjuangan kelas C Akuntansi angkatan 2013 dan MPAT kelas D.

11 Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 30 Juni 2017

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiv

ABSTRAK ... xv

ABSTRACT ... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 6

x

2. Yayasan ... 8

B. Pengauditan 1. Pengertian Pengauditan ... 9

2. Pengelompokkan Audit ... 10

C. Audit Internal 1. Konsep, Definisi, dan Fungsi ... 11

2. Ruang Lingkup Audit Internal ... 11

a. Manajemen Risiko ... 12

b. Pengendalian Internal ... 13

c. Governance atau Tata Kelola ... 16

3. Tujuan Audit Internal ... 17

4. Prosedur Audit Internal ... 18

a. Perencanaan Pemeriksaan... 18

b. Pengujian dan Pengevaluasian Informasi ... 20

c. Pemberitahuan Hasil Pemeriksaan ... 21

d. Menindaklanjuti ... 22

D. Penerimaan Kas 1. Pengertian Kas ... 24

2. Pentingnya Penerimaan Kas ... 25

3. Siklus Penerimaan Kas ... 26

4. Pengendalian Internal Penerimaan Kas ... 26

E. Audit Internal Penerimaan Kas 1. Perencanaan Penerimaan Kas ... 28

2. Pengendalian Penerimaan Kas ... 28

3. Pengelolaan Saldo Penerimaan Kas... 29

xi BAB III METODE PENELITIAN

A. Jenis Penelitian ... 32

B. Waktu dan Tempat Penelitian ... 32

C. Subjek dan Objek Penelitian ... 32

D. Teknik Pengumpulan Data ... 32

E. Teknik Analisis Data ... 35

BAB IV GAMBARAN UMUM YAYASAN WINAYABHAKTI SOLO CABANG KLATEN A. Profil Organisasi ... 42

B. Visi Organisasi ... 42

C. Misi Organisasi... 42

D. Sejarah Organisasi ... 43

E. Struktur Organisasi ... 44

F. Jenis Penerimaan Kas Yayasan Winaya Bhakti ... 47

BAB V ANALISIS DATA DAN PEMBAHASAN A. Pelaksanaan Survei Pendahuluan ... 49

B. Perencanaan Audit Internal ... 51

C. Pelaksanaan Audit Internal ... 62

D. Evaluasi Proses Audit ... 115

E. Laporan Hasil Audit ... 117

BAB VI PENUTUP A. Kesimpulan ... 126

B. Keterbatasan Penelitian ... 126

C. Saran ... 126

DAFTAR PUSTAKA ... 128

xii

DAFTAR TABEL

Halaman

Tabel 1 Tabel Kombinasi antara tabel Red Flags dan

tabel Risk Worksheet ... 37

Tabel 2 Tabel Check List ... 39

Tabel 3 Tabel Penilaian Risiko – Unit TK ... 52

Tabel 4 Tabel Penilaian Risiko – Unit SD ... 53

Tabel 5 Tabel Penilaian Risiko – Unit SMP ... 55

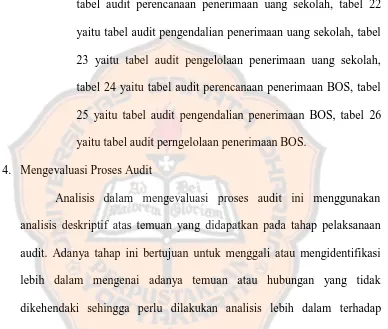

Tabel 6 Tabel Program Audit – Perencanaan Penerimaan Kas ... 57

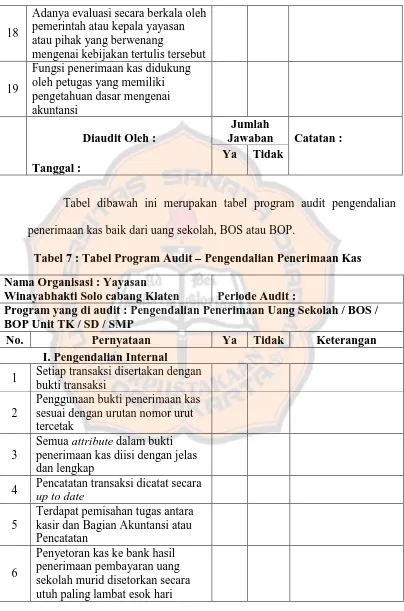

Tabel 7 Tabel Program Audit – Pengendalian Penerimaan Kas ... 59

Tabel 8 Tabel Program Audit – Pengelolaan Penerimaan Kas ... 61

Tabel 9 Tabel Audit Perencanaan Penerimaan Uang Sekolah Unit TK ... 62

Tabel 10 Tabel Audit Pengendalian Penerimaan Uang Sekolah Unit TK ... 65

Tabel 11 Tabel Audit Pengelolaan Penerimaan Uang Sekolah Unit TK ... 69

Tabel 12 Tabel Audit Perencanaan Penerimaan Bantuan Operasional Penyelenggara (BOP) Unit TK ... 72

Tabel 13 Tabel Audit Pengendalian Penerimaan Bantuan Operasional Penyelenggara (BOP) Unit TK ... 74

Tabel 14 Tabel Audit Pengelolaan Penerimaan Bantuan Operasional Penyelenggara (BOP) Unit TK ... 77

Tabel 15 Tabel Audit Perencanaan Penerimaan Uang Sekolah Unit SD ... 79

Tabel 16 Tabel Audit Pengendalian Penerimaan Uang Sekolah Unit SD ... 82

xiii

Tabel 18 Tabel Audit Perencanaan Penerimaan Bantuan Operasional

Sekolah (BOS) Unit SD ... 89 Tabel 19 Tabel Audit Pengendalian Penerimaan Bantuan Operasional

Sekolah (BOS) Unit SD ... 92 Tabel 20 Tabel Audit Pengelolaan Penerimaan Bantuan Operasional

Sekolah (BOS) Unit SD ... 94 Tabel 21 Tabel Audit Perencanaan Penerimaan Uang Sekolah

Unit SMP ... 97 Tabel 22 Tabel Audit Pengendalian Penerimaan Uang Sekolah

Unit SMP ... 101 Tabel 23 Tabel Audit Pengelolaan Penerimaan Uang Sekolah

Unit SMP ... 105 Tabel 24 Tabel Audit Perencanaan Penerimaan Bantuan Operasional

Sekolah (BOS) Unit SMP ... 108 Tabel 25 Tabel Audit Pengendalian Penerimaan Bantuan Operasional

Sekolah (BOS) Unit SMP ... 111 Tabel 26 Tabel Audit Pengelolaan Penerimaan Bantuan Operasional

xiv

DAFTAR GAMBAR

Halaman

Gambar I. Hubungan proses dalam ruang lingkup audit internal ... 12

Gambar II Bagan Arus Proses Manajemen Risiko yang Standar ... 13

xv ABSTRAK

PENGAUDITAN INTERNAL PADA PENERIMAAN KAS Studi Kasus Yayasan Winayabhakti Solo Cabang Klaten

Catharina Astia Putranti 132114107

Universitas Sanata Dharma Yogyakarta

2017

Tujuan penelitian ini untuk mengetahui hasil audit dengan menilai keefektivitasan, keefisiensian, dan keekonomisan fungsi penerimaan kas yang terjadi di unit Yayasan Winayabhakti Solo cabang Klaten.

Jenis penelitian ini studi kasus. Data diperoleh dengan melakukan observasi, wawancara, menilai risiko dengan menggunakan tabel kombinasi antara red flags dan risk worksheet, pengisian tabel check list dan dokumentasi. Teknik analisis data menggunakan analisis deskriptif berdasarkan pada prosedur audit internal pada penerimaan kas.

Hasil penelitian menunjukkan bahwa fungsi penerimaan kas di unit Yayasan Winayabhakti Solo cabang Klaten telah mencangkup efektif, efisien, dan ekonomis. Proses audit internal telah dilakukan dan temuan audit telah dilaporkan dalam bentuk laporan audit serta telah diberikan rekomendasi berupa perbaikan atas kelemahan yang terjadi pada fungsi penerimaan kas.

xvi ABSTRACT

INTERNAL AUDIT OF CASH COLLECTION A Case Study at Yayasan Winayabhakti Solo Cabang Klaten

Catharina Astia Putranti 132114107

Sanata Dharma University Yogyakarta

2017

This research is aimed to determine the results of the internal audit by assessing the effectiveness, efficiency, and economic of cash collection that occur in the unit of Yayasan Winayabhakti Solo cabang Klaten.

This research is categorized as a case study. Data is obtained by observation, interview, risk assessment by using combination tabel between red flags and risk worksheet, filling tabel check list and documentation. Data analysis techniques used is descriptive analysis based on the procedure of internal audit of cash collection.

The results showed that the implementation of cash collection in the unit of Yayasan Winayabhakti Solo cabang Klaten has covered the effectiveness, efficiency and economic. The internal audit process has been conducted and the audit findings have been reported in the form of audit report and have been given recommendations.

1 BAB I PENDAHULUAN

A.Latar Belakang Masalah

Kas memiliki peranan penting dalam keberlangsungan hidup suatu organisasi. Pentingnya kas sering diibaratkan seperti darah dalam tubuh manusia (Agoes, 2012:170). Setiap bagian yang ada dalam perusahaan membutuhkan aliran kas. Jika suatu organisasi mengalami kekurangan kas, maka organisasi tersebut sulit dalam menjalankan kegiatan operasionalnya. Begitu pula dengan manusia, apabila kekurangan darah maka akan menyebabkan penyakit yang dapat mengganggu aktivitasnya.

Kas memiliki karakteristik yang berbeda diantara aktiva lainnya. Kas merupakan aktiva lancar yang paling likuid sehingga identifikasi pemilik kas sulit untuk dilakukan. Keberadaan kas juga sulit untuk ditelusuri karena mudah dibawa kemana saja dan dapat diuangkan dengan segera. Oleh karena itu, kas memiliki potensi yang sangat tinggi untuk disalahgunakan.

Dalam organisasi khususnya sektor publik, Aliran kas masuk menjadi perhatian penting. Mengapa demikian ? karena organisasi sektor publik seluruh dananya berasal dari pihak luar. Menurut Mahsun (2007: 217), organisasi sektor publik dapat memiliki nasib keuangan yang baik, yakni mengalami surplus karena aliran kas masuk dapat melebihi aliran kas keluar. Atas dasar hal tersebut, jurnal yang ditulis oleh Francis Gyebi dan Samuel Quain (2013) mengatakan bahwa banyak organisasi sektor publik yang melakukan tindak penyalahgunaan terhadap kas yang diterimanya. Jurnal tersebut juga didukung dengan penelitian Gibbs (1997: 37) bahwa hal itu disebabkan oleh lemahnya pengendalian internal di dalam organisasi sektor publik khususnya pada bagian penerimaan kas sehingga berdampak pada manajemen keuangan yang buruk. Atas dasar hal tersebut, tidak mengherankan bahwa organisasi sektor publik diduga memiliki potensi tinggi dalam penyalahgunaan dana yang diterimanya.

Salah satu jenis organisasi sektor publik adalah organisasi nirlaba. Organisasi nirlaba adalah organisasi yang bertujuan untuk memberikan pelayanan kepada masyarakat dengan memungkinkan memperoleh keuntungan dimana keuntungan tersebut digunakan untuk menjaga keberlangsungan hidup organisasi tersebut (Mahsun, 2013: 13). Salah satu contohnya adalah yayasan. Motif demikian membawa yayasan memperoleh kasnya dari berbagai pihak. Jika tidak dikelola dengan baik maka akan mengganggu keberlangsungan organisasi tersebut.

adalah penggelapan kas. Seperti kabar yang telah beredar dan dimuat dalam detik.com, Yayasan Supersemar yang dibentuk oleh Presiden Soeharto diduga melakukan penggelapan dana yang diperoleh dari sumbangan laba bank BUMN tetapi Titik Soeharto sebagai Pengelola yayasan mengaku bahwa dana tersebut telah digunakan sebagaimana mestinya. Sampai saat ini, Yayasan Supersemar tidak dapat membuktikan adanya tuduhan tersebut dan atas dasar hal tersebut Yayasan Supersemar dituntut 4.4 Triliun. Aset Yayasan Supersemar pun ikut dibekukan sehingga program beasiswa pendidikan dan aktivitas operasionalnya menjadi terhenti.

Uraian masalah diatas menyadarkan bahwa betapa pentingnya pengendalian internal dan pengelolaan keuangan dalam organisasi sektor publik khususnya pada yayasan. Salah satu contoh yayasan yang juga bergerak di bidang pendidikan adalah Yayasan Winayabhakti Solo cabang Klaten. Yayasan ini mengelola sekolah yang berbeda tingkatannya dimulai dari jenjang TK, SD, dan SMP. Penerimaan kas yayasan ini berasal dari murid melalui sekolah, berbagai instansi, dan donatur lain.

Pemeriksaan internal tersebut sering dikenal dengan istilah audit internal. Audit internal itu sendiri adalah proses menguji, menilai efektivitas dan kecukupan dalam sistem pengendalian internal yang ada dalam suatu organisasi (Andayani, 2008:4). Menurut Andayani (2008: 52), proses audit internal dapat membantu organisasi menerapkan pengendalian yang efektif, mengevaluasi efektivitas dan efisiensi serta mendorong perbaikan secara terus-menerus. Dengan demikian, proses audit internal pada penerimaan kas yang dilakukan di Yayasan Winayabhakti Solo cabang Klaten merupakan cara untuk melindungi kas dari berbagai risiko yang ada.

B.Rumusan Masalah

Berdasarkan uraian latar belakang diatas, rumusan masalah untuk penelitian ini adalah bagaimana hasil dari audit internal pada penerimaan kas yang dilakukan di unit TK, SD dan SMP Yayasan Winayabhakti Solo cabang Klaten atau biasa dikenal dengan Kampus Santa Maria Assumpta, Klaten ? C.Batasan Masalah

D.Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui hasil audit dengan menilai tingkat keefektivitasan, keefisiensian, dan keekonomisan fungsi penerimaan kas yang terjadi di unit yayasan winayabhaktisolo cabang Klaten.

E.Manfaat Penelitian

Adanya penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak seperti :

1. Yayasan Winayabhakti Solo cabang Klaten

Penelitian ini diharapkan dapat membantu yayasan dalam meningkatkan keefektivitasan, keefisiensian, dan keekonomisan fungsi penerimaan kas dan menurunkan risiko yang terjadi pada penerimaan kas melalui temuan dan rekomendasi yang diberikan.

2. Universitas Sanata Dharma

Penelitian ini dapat menambah daftar refrensi kepustakaan bagi perpustakaan Universitas Sanata Dharma dan juga menambah pengetahuan bagi mahasiswa yang tertarik untuk melakukan pengauditan internal di sektor publik khususnya pada penerimaan kas. 3. Pembaca

Penelitian ini dapat menambah pengetahuan dan juga referensi untuk pembelajaran mengenai audit internal pada penerimaan kas 4. Penulis

perkuliahan dan juga dapat menambah pengetahuan penulis mengenai bagaimana pelaksanaan audit internal pada penerimaan kas.

F.Sistematika Penulisan

Penelitian ini akan dilaporkan dengan sistematika penulisan sebagai berikut :

Bab I Pendahuluan

Bab I ini membahas mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab II ini membahas mengenai teori atau pendapat para ahli dan konsep yang berkaitan dengan penelitian seperti teori mengenai organisasi sektor publik, yayasan, pengauditan secara umum, audit internal, dan penerimaan kas. Selain itu, bab ini juga merumuskan kerangka berpikir dalam penelitian ini.

Bab III Metode Penelitian

Bab III ini membahas mengenai jenis penelitian, subjek dan objek penelitian, waktu dan tempat penelitian, teknik pengumpulan data, dan teknik analisis data.

yayasan, visi dan misi yayasan, sejarah yayasan dan struktur organisasi yayasan beserta penjelasan tugasnya.

Bab V Analisis Data dan Pembahasan

Bab V ini membahas mengenai proses-proses audit internal yang dilakukan dari awal sampai akhir yaitu melaporkan hasil audit yang berupa temuan / bukti audit saat penelitian.

Bab VI Penutup

8 BAB II

TINJAUAN PUSTAKA

A.Organisasi Sektor Publik

1. Konsep dan Definisi

Dalam pengertian umum, suatu organisasi merupakan alat atau wadah sekelompok orang yang berkumpul dan bekerja sama dengan cara yang terstruktur untuk mencapai tujuan atau sejumlah sasaran tertentu

yang telah ditetapkan bersama (Mahsun, 2013: 1). Sedangkan, “sektor

publik adalah sektor-sektor yang ada dalam kehidupan masyarakat, dimana organisasi pelaksanaannya merupakan organisasi yang tujuan utamanya

tidak mencari keuntungan” (Bastian,2010:5). Maka dari itu, organisasi

sektor publik adalah organisasi yang berhubungan dengan kepentingan umum dan penyediaan barang atau jasa kepada publik.

2. Yayasan

Menurut UU No. 16 Tahun 2001, yayasan adalah badan hukum yang kekayaannya terdiri dari kekayaan yang dipisahkan dan diperuntukkan untuk mencapai tujuan tertentu di bidang sosial, keagamaan, dan kemanusiaan. Yayasan dapat mewujudkan tujuannya tersebut dengan cara membentuk suatu badan usaha. Struktur organisasi yayasan biasanya terdiri dari pembina, pengurus, dan pengawas.

sumbangan atau bantuan. Pola pertanggungjawaban yayasan pun bersifat vertikal dan horizontal. Pertanggungjawaban vertikal adalah pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi contohnya kepada pembina. Sedangkan, pertanggungjawaban horizontal adalah pertanggungjawaban atas pengelolaan dana kepada masyarakat luas.

B.Pengauditan

1. Pengertian pengauditan

Auditing menurut Mulyadi dan Kanaka Puradiredja (1998: 7)

adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan. Dengan demikian, kegiatan audit dapat memberikan nilai tambah bagi organisasi itu sendiri.

menyampaikan hasil-hasilnya, dan juga mencari tahu para pemakai yang memiliki kepentingan akan hal tersebut.

2. Pengelompokan Audit

Menurut Munawir (1995: 14-15), jenis audit dapat dibedakan berdasarkan pelaksanaannya menjadi tiga kelompok besar, yaitu:

a. Audit Pemerintahan

Audit pemerintahan merupakan pemeriksaan terhadap pengelolaan keuangan instansi pemerintah dan perusahaan-perusahaan Negara.

b. Audit Eksternal

Audit eksternal merupakan pemeriksaan yang dilakukan oleh pihak luar yang bukan merupakan karyawan perusahaan, yang berkedudukan bebas tidak memihak baik terhadap kliennya maupun terhadap pihak-pihak yang berkepentingan dengan kliennya (pemakai laporan keuangan).

c. Audit Internal

Audit internal merupakan suatu fungsi penilaian yang independen yang diterapkan dalam suatu organisasi yang berfungsi untuk menguji dan mengevaluasi kegiatan organisasi sebagai jasa yang diberikan kepada organisasi tersebut.

C.Audit Internal

1. Konsep, Definisi, dan Fungsi

Audit internal pada mulanya dikenal sebagai “watchdog” karena saat itu audit internal lebih banyak berperan sebagai mata dan telinga manajemen (Tampubolon, 2005: 1). Globalisasi yang terus berkembang di dunia bisnis mendorong organisasi untuk terus berupaya agar dapat bertahan di tengah berbagai macam tantangan yang ada. Tantangan tersebut membawa risiko sendiri bagi keberlangsungan hidup suatu organiasi. Menyadari akan tingginya risiko tersebut maka organisasi mulai menerapkan audit internal berbasis risiko.

The Institute of Internal Auditors (IIA) dalam Tampubolon (2005: 15) memberi definisi baru mengenai audit internal berbasis risiko yaitu :

Internal auditing is an independent, objective assurance and consulting activity designed to add value and improve an organization’s operation. It helps an organization accomplish its objectives by bringing a systematic, disciplines approach to evaluate and improve the effectiveness of risk management, control and governance processes

Berdasarkan definisi tersebut, Konsorium Organisasi Profesi Audit Internal (2004: 9) menyatakan bahwa audit internal dapat membantu organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengelolaan risiko, pengendalian, dan proses governance.

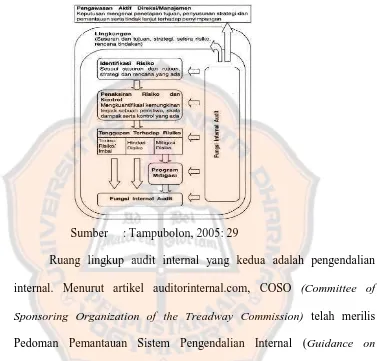

2. Ruang Lingkup Audit Internal

Informasi tersebut pada akhirnya ditujukan kepada manajemen untuk kemajuan organisasi tersebut. Atas dasar hal tersebut, ruang lingkup kegiatan audit internal ini adalah melakukan evaluasi dan memberikan kontribusi terhadap peningkatan proses pengelolaan risiko, pengendalian, dan governance melalui pendekatan yang sistematis, teratur, dan menyeluruh (Konsorium Organisasi Profesi Audit Internal, 2004: 20). Hubungan dari semua proses tersebut digambarkan sebagai berikut:

Gambar I : Hubungan Proses dalam Ruang Lingkup Audit Internal

Sumber : Tampubolon, 2005: 8

Ruang lingkup audit internal yang pertama adalah manajemen risiko. Pengelolaan risiko atau biasa yang dikenal dengan manajemen risiko memiliki tujuan utama yaitu memberi jaminan atau kepastian bahwa proses ini berjalan dan berfungsi sebagaimana direncanakan dan akan memungkinkan sasaran dan tujuan organisasi dicapai, serta memberikan rekomendasi untuk meningkatkan operasional perusahaan dalam bentuk kinerja yang efisien dan efektif (Tampubolon, 2005:24).

antara tanggung jawab auditor internal dan manajemen akan terlihat sebagai berikut:

Gambar II : Bagan Arus Proses Manajemen Risiko Yang Standar

Sumber : Tampubolon, 2005: 29

Ruang lingkup audit internal yang kedua adalah pengendalian internal. Menurut artikel auditorinternal.com, COSO (Committee of Sponsoring Organization of the Treadway Commission) telah merilis

Pedoman Pemantauan Sistem Pengendalian Internal (Guidance on Monitoring Internal Control Systems) dengan maksud untuk membantu

internal dapat dikatakan efektif apabila komponen yang ada didalamnya dapat berjalan dengan baik juga.

Elemen yang sering dikatakan menjadi dasar bagi elemen yang lain adalah lingkungan pengendalian. Lingkungan pengendalian yang baik dapat menjadi fondasi dalam membangun keefektivitasan pengendalian internal bagi keempat elemen yang lain. Komponen yang ada di dalam lingkungan pengendalian adalah integritas dan etika, filosofi manajemen dan gaya kepemimpinan, struktur organisasi, cara manajemen menetapkan wewenang dan tanggung jawab, kompetensi dari pegawai, dll.

Elemen kedua adalah penilaian risiko. Menurut jurnal dalam emeraldinsight.com, penilaian risiko memerlukan identifikasi dan investigasi risiko yang berasal dari internal dan eksternal. Proses penilaian risiko melibatkan menentukan signifikansi risiko dalam hal moneter atau dalam hal citra atau reputasi organisasi, kemungkinan risiko yang terjadi, dan bagaimana untuk mengurangi dampak dari risiko sehingga dapat mengurangi kesalahan yang dapat diterima. Dengan kata lain, penilaian risiko ini membantu manajemen dan auditor internal untuk membangun proses yang berkelanjutan dalam mengidentifikasi perubahan lingkungan bisnis organisasi dan untuk mengambil tindakan yang diperlukan dalam mengelola risiko.

terjadi. Proses aktivitas pengendalian ini harus lah berjalan dengan semestinya dan juga harus dipatuhi oleh semua tingkatan dan fungsi yang ada di dalam organisasi. Kegiatan dalam aktivitas pengendalian ini mencangkup otorisasi, verifikasi, pemisahan tugas, kewenangan, rekonsiliasi, dll.

Elemen keempat adalah informasi dan komunikasi. Dalam hal ini mengungkapkan betapa pentingnya informasi dan komunikasi ada di

dalam organisasi. “Informasi yang diperlukan harus dapat diidentifikasi,

direkam, dan dikomunikasikan dalam bentuk dan rentang waktu yang memungkinkan semua pihak yang terkait untuk melaksanakan tanggung

jawabnya” (Tampubolon, 2005: 37). Semua orang dalam organisasi harus

dapat mengerti peran mereka dalam sistem pengendalian internal. Maka dari itu, mereka harus mendapatkan informasi yang jelas melalui komunikasi efektif yang mengalir dari atas ke bawah, bawah ke atas, atau bisa juga kepada pihak luar seperti kepada pemasok, konsumen dan regulator.

Kelima elemen tersebut memiliki hubungan yang saling terkait. Keterkaitan elemen tersebut dapat berjalan sinergis dalam menghadapi kondisi yang fluktuatif untuk mencapai tujuan organisasi. Keseluruhan elemen pengendalian internal menurut COSO ini juga dapat diaplikasikan dalam organisasi dengan berbagai klasifikasi organisasinya.

Ruang lingkup audit internal yang ketiga adalah Governance atau Tata Kelola. Tata kelola yang dimaksud adalah sejauh mana peran pihak-pihak yang memiliki tanggung jawab tertinggi dalam organisasi sampai pada karyawannya menanggapi risiko dan pelaksanaan aktivitas organisasinya. Menurut Tampubolon (2005 : 49-50), suatu tata kelola dapat dikategorikan baik jika organisasi tersebut memiliki sekurang-kurangnya unsur-unsur berikut ini:

Standard. Top management wajib menetapkan standard

mengenai nilai-nilai budaya perusahaan, perilaku-perilaku yang baik dan juga sistem yang dapat digunakan untuk memastikan semua karyawan patuh terhadap standar ini. Rencana Strategik. Top management wajib menyusun

rencana strategik untuk mencapai sasaran dan tujuan organisasi.

Desain Organisasi. Top management wajib menetapkan

Kepemimpinan. Top management wajib

mengkomunikasikan sasaran dan tujuan organisasi melalui visi organisasi.

Stewardship. Top management wajib menetapkan

akuntabilitas yang jelas dan disertai kewenangan untuk pengambilan keputusan guna melindungi dan memelihara sasaran dan tujuan organisasi dapat tercapai.

Manajemen Risiko. Top management wajib menempatkan

aset dalam organisasi pada kegiatan yang mengandung risiko yang memiliki peluang besar untuk menghasilkan return yang memadai.

Assurance. Top management harus sedemikian rupa

memungkinkan adanya umpan balik mengenai proses tata kelola yang baik dalam arti efisien dan efektif.

Lain-lain. Top management membangun proses pemantauan

khusus karena adanya benturan kepentingan antar fungsi. 3. Tujuan Audit Internal

menggunakan sumber daya yang ada secara ekonomis, efisien, dan efektif. Maka dari itu, audit internal merupakan kegiatan yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi menjadi lebih efektif, efisien dan ekonomis.

4. Prosedur Audit Internal

Menurut Tugiman (2006: 53-78), kegiatan pemeriksaan internal harus meliputi perencanaan pemeriksaan, pengujian dan pengevaluasian informasi, pemberitahuan hasil dan menindaklanjuti. Setiap kegiatan tersebut akan dijelaskan sebagai berikut.

a. Perencanaan Pemeriksaan

Kegiatan dalam perencanaan pemeriksaan ini harus meliputi :

1. Penetapan tujuan pemeriksaan dan lingkup pekerjaan. Tujuan pemeriksaan adalah pernyataan paling luas yang dihasilkan oleh auditor internal dan menyebutkan berbagai hal yang ingin dicapai dalam pelaksanaan pemeriksaan. Berbagai tujuan dan prosedur pemeriksaan secara bersama-sama akan menyatakan lingkup pekerjaan audit internal.

2. Memperoleh informasi dasar mengenai kegiatan yang akan diperiksa.

3. Pemberitahuan kepada pihak yang dianggap perlu.

Hal ini harus dilakukan dengan mengadakan rapat bersama manajemen.

4. Melaksanakan Survei

Survei ini dilakukan untuk lebih mengetahui informasi tanpa melakukan verifikasi yang terperinci tentang kegiatan yang akan diperiksa sehingga dapat mengidentifikasi area penting yang memerlukan penekanan khusus.

5. Penulisan program pemeriksaan

Hal ini merupakan persiapan bagi awal pelaksanaan pemeriksaan. Program pemeriksaan harus dapat mencangkup informasi yang telah ditemukan selama proses pemeriksaan awal, menetapkan tujuan dan lingkup pemeriksaan, menyatakan sifat, luas dan tingkat pengujian yang diperlukan untuk mencapai tujuan pemeriksaan dan mengidentifikasi aspek-aspek teknis, risiko, proses, dan transaksi yang akan diteliti.

6. Menentukan bagaimana, kapan, dan kepada siapa hasil pemeriksaan akan disampaikan

harus didokumentasikan, dapat dibuktikan, dan diberitahukan kepada manajemen.

7. Memperoleh persetujuan bagi rencana kerja pemeriksaan. Rencana kerja pemeriksaan harus disetujui oleh pihak-pihak yang berwenang sebelum awal pelaksanaan pekerjaan pemeriksaan.

b. Pengujian dan Pengevaluasian Informasi

1. Berbagai informasi yang berhubungan dengan tujuan dan lingkup pemeriksaan harus dikumpulkan

Auditor internal menggunakan berbagai prosedur analitis pada saat menguji dan mengevaluasi informasi. 2. Informasi haruslah mencukupi, kompeten, relevan dan

berguna sebagai dasar yang logis bagi temuan pemeriksaan dan rekomendasi

informasi yang berguna akan membantu organisasi dalam mencapai sasarannya.

3. Prosedur pemeriksaan harus terlebih dahulu diseleksi bila memungkinkan dan diperluas atau diubah bila keadaannya menghendaki demikian.

4. Prosedur pengumpulan, analisis, penafsiran dan pembuktian kebenaran informasi harus diawasi untuk memberi kepastian bahwa sikap objektif auditor internal terus dijaga dan sasaran pemeriksaan dapat tercapai. 5. Pembuatan kertas kerja pemeriksaan

Kertas kerja pemeriksaan adalah dokumen pemeriksaan yang harus dibuat oleh auditor dan ditinjau oleh manajemen audit internal. Kertas kerja ini harus mencantumkan berbagai informasi yang diperoleh dan dianalisis dengan mendukung dasar temuan pemeriksaan dan rekomendasi yang akan dilaporkan.

c. Pemberitahuan Hasil Pemeriksaan

1. Laporan tertulis yang ditandatangani haruslah dikeluarkan setelah pengujian terhadap pemeriksaan selesai dilakukan. 2. Auditor internal harus lebih dahulu mendiskusikan

3. Laporan tersebut haruslah objektif, jelas, singkat, konstruktif, dan tepat waktu.

4. Laporan tersebut mengemukakan tentang maksud, lingkup, dan hasil pelaksanaan pemeriksaan.

5. Laporan dapat mencantumkan berbagai rekomendasi. 6. Pandangan dari pihak yang diperiksa tentang berbagai

kesimpulan dan rekomendasi dapat pula dicantumkan dalam laporan.

7. Pimpinan audit internal harus menyetujui laporan pemeriksaan akhir sebelum laporan tersebut dikeluarkan dan menentukan kepada siapa laporan tersebut akan disampaikan.

d. Menindaklanjuti

1. Tindak lanjut ini merupakan suatu proses untuk menentukan kecukupan, keefektivan dan ketepatan waktu dari berbagai tindakan yang dilakukan oleh manajemen terhadap berbagai temuan pemeriksaan yang dilaporkan. 2. Beberapa faktor yang harus dipertimbangkan dalam

pelaksanaan tindakan korektif, dan jangka waktu yang dibutuhkan.

3. Pimpinan audit internal harus menetapkan berbagai prosedur yang meliputi jangka waktu yang disediakan bagi manajemen untuk memberikan tanggapan, mengevaluasi tanggapan manajemen, mengadakan verifikasi terhadap tanggapan manajemen, pemeriksaan tindak lanjut, dan prosedur laporan kepada tingkatan manajemen yang sesuai tentang tindakan yang tidak memuaskan termasuk pemeriksaan risiko akibat tidak dilakukannya tindakan korektif.

tentang status tanggapan terhadap berbagai temuan pemeriksaan.

D.Penerimaan Kas

1. Pengertian Kas

Kas merupakan bentuk aktiva yang paling likuid yang digunakan untuk memenuhi kewajiban finansial organisasi. Menurut Gitosudarmo dan H. Basri, kegunaan kas dalam kegiatan operasional adalah untuk membelanjai seluruh kegiatan operasional perusahaan sehari-hari, mengadakan investasi baru dalam bentuk aktiva tetap, dan membayar pajak, bunga atau pembayaran lain-lain (2002: 61).Menurut Gitosudarmo dan H. Basri (2002: 63), organisasi mempunyai beberapa motif dalam memiliki kas. Motif itu dibedakan menjadi tiga yaitu:

a. Motif transaksi

Suatu organisasi membutuhkan uang kas untuk membayar transaksi harian. Semakin luas usaha yang dijalankan organisasi tersebut, semakin meningkat pula kebutuhan kas yang diperlukan oleh organisasi tersebut. Transaksi tersebut dapat berupa pembelian bahan, pembayaran gaji atau hutang dagang, dll.

b. Motif spekulasi

dapat diperoleh dari kenaikan harga barang ataupun harga atau nilai dari uang itu sendiri.

c. Motif berjaga-jaga

Keadaan yang tidak pasti membuat organisasi harus memperhitungkan dengan baik ketidakpastian tersebut dan mengelola keuangan sebaik mungkin dengan berjaga-jaga agar kas yang dimilikinya tetap aman. Motif berjaga-jaga ini ditujukan untuk menjamin likuiditas organisasi apabila penerimaan kas tidak terjadi seperti yang telah direncanakan, maka organisasi masih memiliki safety cash balance (persediaan besi kas).

2. Pentingnya Penerimaan Kas

dan mengawasi kinerja pekerja secara terus menerus guna meminimalkan terjadinya kesalahan.

3. Siklus Penerimaan Kas

Pola penerimaan kas yang diterima oleh suatu organisasi dapat berbeda dengan organisasi lainnya. Akan tetapi, umumnya kas yang diterima organisasi melalui beberapa tahapan berikut ini:

a. Penetapan atas saldo kas yang seharusnya diterima oleh organisasi dari pihak luar berdasarkan jasa yang diberikan atau barang yang dijual. b. Penetapan kapan tanggal dan waktu jatuh tempo.

c. Adanya kesepakatan antara pihak-pihak yang berkaitan. d. Pelaksanaan proses penerimaan kas.

e. Pencatatan sebagai hasil atau bukti adanya kas yang telah diterima. f. Penyimpanan kas sesuai dengan ketentuan yang ada.

4. Pengendalian Penerimaan Kas

Kas memiliki peranan penting bagi keberlangsungan hidup suatu organisasi. Pentingnya peranan tersebut membuat kas harus dapat dikelola dengan baik. Pengelolaan kas yang baik merupakan tanggung jawab seluruh pihak yang berada dalam organisasi. Pengelolaan tersebut dapat diwujudkan dengan adanya pengendalian internal terhadap penerimaan kas. Akmal (2009: 299-300) menjelaskan bentuk pengendalian internal terhadap penerimaan kas tersebut dapat berupa:

b. Pertanggungjawaban atas penerimaan kas harus ditetapkan dengan cara menyiapkan alat pencatatan mengenai pertanggungjawaban tersebut. Contohnya adalah pembuatan bukti penerimaan kas yang diberi nomor seri dan dirangkap sesuai dengan kebutuhan dan penggunaan mesin kas register.

c. Penetapan dasar pertanggungjawaban penerimaan kas harus dihubungkan dengan transaksi yang berkaitan dengannya.

d. Adanya pemisahan fungsi antara fungsi penerimaan kas, pencatatan, otorisasi dan pengawasan.

e. Pemanfaatan pihak luar sebagai unsur pengawasan.

f. Pemisahan kegiatan penerimaan kas dengan kegiatan pengeluaran kas.

g. Penerimaan kas hendaknya disetorkan secara utuh dan dengan segera ke bank atau ke tempat penyimpanan yang telah ditentukan. h. Perlindungan kas secara fisik dan dokumen-dokumen yang terkait

harus memadai.

i. Pembatasan mengenai jumlah kas yang tersedia. j. Adanya jaminan kasir atau penerima kas.

k. Penggunaan alat bantu mekanis secara maksimum contohnya mesin kas register.

l. Pembuatan catatan pembukuan yang mutakhir dan pelaporan secara segera, periodik, dan tepat waktu.

E.Audit Internal atas Fungsi Penerimaan Kas

Adanya penerimaan kas merupakan suatu tonggak bagi organisasi dalam menjalankan usahanya. Peranan audit internal dalam fungsi ini adalah untuk membantu organisasi dalam menciptakan kondisi yang ideal pada fungsi penerimaan kas. Kondisi ideal tersebut berbentuk penerapan prinsip 3 E yaitu efektif, efisien dan ekonomis pada fungsi penerimaan kas. Jasa yang diberikan dalam audit internal ini adalah pengelolaan risiko dengan mengidentifikasi masalah, melakukan pengujian terhadap aspek pengendalian dalam fungsi penerimaan kas dan pemberian saran perbaikan atas kelemahan yang ada. Maka dari itu, ruang lingkup audit internal atas fungsi penerimaan kas ini meliputi beberapa hal yang merupakan gabungan dari berbagai sumber (Bastian, 2007: 165-166 dan Gitosudarmo dan H. Basri, 2002 : 65-67) yaitu :

1. Perencanaan penerimaan kas

Perencanaan penerimaan kas ini yang dimaksudkan adalah perkiraan / estimasi terhadap posisi kas yang diterima pada saat tertentu dalam periode tertentu di masa yang akan datang. Tahap perencanaan kas antara lain:

a. Menyusun estimasi penerimaan kas. b. Perincian aliran kas masuk.

c. Penetapan persediaan kas. 2. Pengendalian penerimaan kas

organisasi. Pengendalian penerimaan kas ini dapat dilakukan dengan cara menguji beberapa aspek. Aspek-aspek tersebut antara lain adanya pemisahan tugas antara fungsi penyimpanan kas dengan pencatatan kas, adanya pengamanan yang melindungi kas ataupun pemegang kas, adanya rangkap atas hasil rapat pimpinan atau petugas mengenai pembukaan dan penutupan rekening bank, sampel bukti kas masuk, adanya berita acara perhitungan kas. Pengujian aspek-aspek tersebut dapat dilakukan berbagai macam cara tergantung aspek mana yang ingin diuji.

3. Pengelolaan saldo penerimaan kas

Menurut Gitosudarmo dan H. Basri (2002: 66-67), Pengelolaan saldo penerimaan kas dikembangkan melalui tiga model oleh William J. Bourno.l, Merton H. Miller dan Daniel Orr, dan William Beranek. Masing-masing penjelasan model tersebut akan dijelaskan sebagai berikut: a. Model William J. Bourno.l.

Model ini menyatakan bahwa penerimaan kas dapat terjadi secara periodik sehingga menganggap adanya kepastian akan perolehan kas di masa yang akan datang.

b. Model Miller Orr

c. Model William Beranek

Model ini lebih membahas mengenai adanya penerimaan kas dapat digunakan untuk keperluan organisasi itu sendiri dan investasi di awal periode. Sedangkan, pada akhir periode terjadi penarikan kembali dari investasi menjadi bentuk kas.

Berdasarkan uraian diatas, kegiatan audit internal atas fungsi penerimaan kas meliputi kegiatan perencanaan, pengendalian dan pengelolaan penerimaan kas yang terjadi didalam organisasi. Setiap ketiga kegiatan tersebut akan dilihat juga berdasarkan lingkup audit internal yaitu manajemen risiko, pengendalian internal dan tata kelolanya. Selain itu, Proses audit ini menggunakan tabel check list (Arikunto, 2006:152) untuk membandingkan keadaan yang seharusnya dengan keadaan yang sesungguhnya.

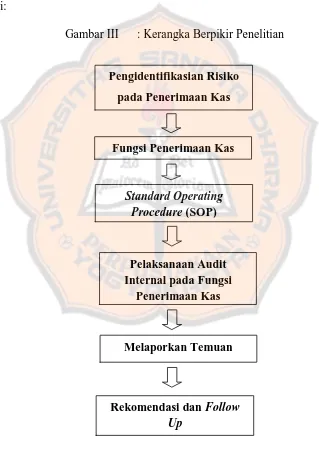

F.Kerangka Berpikir Penelitian

Proses pertama yang akan di lakukan dalam penelitian ini adalah mengidentifikasi risiko yang ada pada fungsi penerimaan kas. Pengidentifikasian risiko bertujuan untuk menilai dan mengetahui pada bagian mana yang harus lebih ditekankan dalam proses audit tanpa menghilangkan perhatian pada risko dalam bagian-bagian lain. Langkah selanjutnya adalah melihat proses penerimaan kas yang terjadi dalam organisasi lalu disesuaikan atau dicocokkan dengan Standard Operating Procedure (SOP), peraturan atau kebijakan yang telah ditetapkan dalam organisasi.

dalam organisasi tersebut. Proses audit internal ini akan menghasilkan bukti atau temuan audit yang akan nantinya akan dilaporkan. Atas hasil tersebut, nantinya akan diberikan rekomendasi guna perbaikan dalam fungsi penerimaan kas dan apabila memungkinkan adanya follow up dari hasil rekomendasi tersebut. Berikut ini merupakan gambar alur proses berpikir dalam penelitian ini:

Gambar III : Kerangka Berpikir Penelitian

Pengidentifikasian Risiko

pada Penerimaan Kas

Fungsi Penerimaan Kas

Standard Operating Procedure (SOP)

Melaporkan Temuan

Rekomendasi dan Follow Up

Pelaksanaan Audit Internal pada Fungsi

32 BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian ini adalah penelitian studi kasus. Menurut Prastowo (2014: 127), metode studi kasus adalah penelitian yang dilakukan secara intensif dan mendetail terhadap suatu kasus. Penelitian studi kasus ini dilakukan di Yayasan Winayabhakti Solo cabang Klaten. Metode yang digunakan dalam penelitian ini adalah deskriptif analitis.

B.Waktu dan Tempat Penelitian

Penelitiaan ini dilakukan pada bulan Februari tahun 2017 di unit TK, SD dan SMP Yayasan Winayabhakti Solo cabang Klaten.

C.Subjek dan Objek Penelitian

Subjek dalam penelitian ini adalah koordinator yayasan sebagai kepala cabang yayasan, kepala sekolah, dan kepala bagian atau karyawan pada fungsi penerimaan kas dari unit TK, SD dan SMP. Objek dalam penelitian ini adalah audit internal penerimaan kas di Yayasan Winayabhakti Solo cabang Klaten . D.Teknik Pengumpulan Data

Pengumpulan data yang digunakan untuk penelitian ini menggunakan lima cara atau teknik. Kelima cara atau teknik tersebut adalah :

1. Observasi

pertanyaan atau komunikasi dengan individu-individu yang diteliti. Dalam penelitian ini, observasi digunakan untuk memperoleh data yang asli sesuai dengan kondisi dan aktivitas perilaku atau non perilaku yang terjadi di dalam organisasi.

2. Wawancara

Wawancara adalah komunikasi atau pembicaraan dua arah yang dilakukan oleh pewawancara dan subjek penelitian untuk menggali informasi yang relevan dengan tujuan penelitian (Sumarni dan Salamah Wahyuni, 2006: 85). Wawancara ini berguna untuk memperoleh informasi yang lebih mendalam mengenai fakta, opini atau sikap yang terjadi di dalam fungsi penerimaan kas dan aktivitas dalam organisasi yang tidak dapat diketahui melalui bukti-bukti fisik.

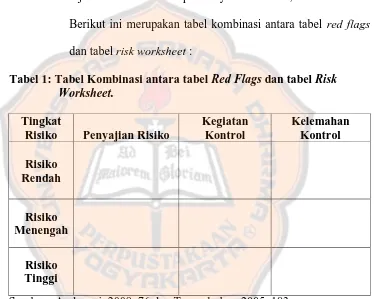

3. Red Flags dan Risk Worksheet

Menurut Eining dalam buku Andayani (2008: 76), Red Flags ini merupakan cara untuk mengidentifikasi risiko atau sumber

risiko atas kecurangan manajemen serta menilai risiko tersebut. Red Flags ini yang dimuat dalam bentuk tabel berisi penyajian atas

Kegunaan risk worksheet ini serupa dengan red flags. Risk worksheet milik Tampubolon (2005: 183) ini juga bertujuan untuk

mengidentifikasi, menilai, dan menganalisis risiko yang mungkin terjadi pada fungsi penerimaan kas. Akan tetapi, attribute yang ada dalam risk worksheet yaitu kegiatan kontrol dan kelemahan kontrol akan menjadi pelengkap sehingga pengelolaan risikonya menjadi jelas dan mempermudah penulis dalam penyusunan program audit. 4. Check List

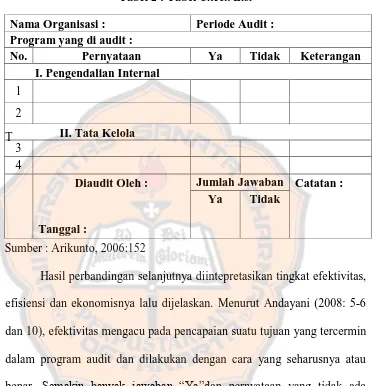

Check list adalah pengumpulan data dengan cara membuat

sebuah daftar dimana subjek penelitian tinggal membubuhkan tanda check ( ) pada kolom jawaban yang sesuai (Arikunto, 2006: 152). Kolom tersebut terbagi menjadi dua yaitu kolom Ya dan Tidak. Check list ini digunakan untuk mencocokkan aktivitas yang terjadi

pada fungsi penerimaan kas di Yayasan Winayabhakti Solo cabang Klaten dengan Standard Operating Procedure (SOP) atau acuan tertulis lainnya seperti pada buku Agoes (2012). Selain itu, pengumpulan data melalui check list ini disesuaikan juga dengan program audit yang disusun.

5. Dokumentasi

Procedure (SOP), struktur organisasi, data keuangan, dan

catatan-catatan lain yang penting untuk memperlancar proses audit. E.Teknik Analisis Data

Teknik analisis data yang digunakan untuk menjawab uraian masalah yang ada pada bab sebelumnya berdasarkan pada proses audit internal penerimaan kas di unit TK, SD dan SMP Yayasan Winaya Bhakti, cabang Klaten. Proses tahapan pelaksanaan audit internal penerimaan kas tersebut adalah

1. Melaksanakan survei pendahuluan

Pelaksanaan audit internal di mulai dengan melaksanakan survei pendahuluan. Pelaksanaan survei pendahuluan ini terbagi menjadi dua tujuan yaitu umum dan khusus. Tujuan umum adalah untuk memperoleh gambaran atau pemahaman awal tentang organisasi yang akan diaudit. Gambaran atau pemahaman awal organisasi dapat di lihat dari struktur organisasi dan karakteristik operasinya. Tujuan khusus adalah untuk memahami fungsi yang akan diaudit dalam organisasi tersebut yaitu dengan cara mengidentifikasi aktivitas dari fungsi penerimaan kas khususnya yang berasal dari uang sekolah yang terjadi disemua unit, dana bantuan operasional sekolah (BOS) yang terjadi dalam unit SD dan SMP serta dana bantuan operasional penyelenggara (BOP) yang terjadi di dalam unit TK Yayasan Winayabhakti Solo cabang Klaten.

(TK, SD, SMP). Pendeskripsian tersebut didasarkan pada proses pengamatan langsung (observasi) dan wawancara dengan koordinatar atau kepala bagian atau karyawan yang berwenang pada fungsi penerimaan kas. Pendokumentasian bukti-bukti fisik juga diperlukan. 2. Merencanakan Audit Internal

Tahap perencanaan audit internal ini lebih menekankan pada pengelolaan risiko terlebih dahulu sebelum masuk pada ruang lingkup yang lain yaitu pengendalian internal dan tata kelola organisasi. Tahap perencanaan audit terbagi menjadi beberapa alur yang harus di lalui secara bertahap dan analisis yang digunakan dalam setiap tahapan tersebut pun berbeda-beda. Penjelasan tahapan dan analisisnya dalam perencanaan audit internal ini antara lain :

a. Proses perumusan tujuan, luas, dan periode mana saja yang akan di audit dalam fungsi penerimaan kas.

Proses perumusan tujuan, luas, dan periode dijelaskan di setiap unit. Analisis yang digunakan pada tahap ini adalah analisis deskriptif yang berdasarkan pada hasil wawancara atau diskusi dengan pihak auditee.

b. Pengelolaan risiko dengan cara pengidentifikasian dan penilaian risiko.

rendah, risiko menengah dan risiko sedang dan risk worksheet yaitu menjelaskan kegiatan kontrol yang dilakukan untuk mengatasi risiko tersebut dan bagaimana kelemahan kontrol tersebut. Proses audit nantinya lebih menekankan hasil analisis yang memiliki risiko tinggi. Penilaian risiko ini juga dijabarkan dalam setiap unit yaitu unit TK, SD dan SMP. Berikut ini merupakan tabel kombinasi antara tabel red flags dan tabel risk worksheet :

Tabel 1: Tabel Kombinasi antara tabel Red Flags dan tabel Risk Worksheet.

Tingkat

Risiko Penyajian Risiko

Kegiatan

Sumber : Andayani, 2008: 76 dan Tampubolon, 2005: 183 c. Penulisan program audit.

perencanaan, pengendalian dan pengelolaan dan ruang lingkup yang sama yaitu pengendalian internal dan tata kelola. Program audit pada unit TK adalah perencanaan, pengendalian dan pengelolaan penerimaan kas yang bersumber dari uang sekolah dan dana Bantuan Operasional Penyelenggara (BOP). Program audit pada unit SD adalah perencanaan, pengendalian dan pengelolaan penerimaan kas yang bersumber dari uang sekolah dan dana Bantuan Operasional Sekolah (BOS). Program audit pada unit SMP adalah perencanaan, pengendalian dan pengelolaan penerimaan kas yang bersumber dari uang sekolah dan dana Bantuan Operasional Sekolah (BOS).

3. Melaksanakan Audit Intenal

Proses pelaksanaan audit dilakukan disetiap unit dan menggunakan tabel check list yang telah berisi program audit yang disusun. Tabel check list ini digunakan untuk membandingkan proses kegiatan penerimaan kas

yang terjadi di unit dengan proses yang seharusnya. Acuan yang digunakan dalam proses perbandingan adalah pernyataan yang diambil dari buku Agoes (2012) karena unit belum memiliki SOP secara tertulis. Apabila kegiatan yang terjadi di unit sesuai dengan pernyataan yang ada

maka diberikan centang pada kolom “Ya”. Apabila tidak, maka diberikan

dituliskan pada kolom “Keterangan”. Berikut ini adalah tabel check list

yang digunakan:

Tabel 2 : Tabel Check List

T

Sumber : Arikunto, 2006:152

Hasil perbandingan selanjutnya diintepretasikan tingkat efektivitas, efisiensi dan ekonomisnya lalu dijelaskan. Menurut Andayani (2008: 5-6 dan 10), efektivitas mengacu pada pencapaian suatu tujuan yang tercermin dalam program audit dan dilakukan dengan cara yang seharusnya atau benar. Semakin banyak jawaban “Ya”dan pernyataan yang tidak ada dalam unit tidak memiliki kendala yang berarti maka program audit tersebut efektif. Efisiensi mengacu pada penggunaan sumber daya untuk mencapai tujuan tersebut melalui cara yang benar. Ekonomis mengacu pada manfaat yang dihasilkan harus lebih banyak dari biaya yang dikeluarkan.

Nama Organisasi : Periode Audit :

Program yang di audit :

No. Pernyataan Ya Tidak Keterangan

I. Pengendalian Internal

1

2

II. Tata Kelola

3

4

Diaudit Oleh : Jumlah Jawaban Catatan :

Ya Tidak

Penjelasan pelaksanaan audit disetiap unit dijelaskan sebagai berikut:

a. Unit TK

Proses pelaksanaan audit pada unit TK disesuaikan dengan program audit yang telah dibuat sebelumnya. Tabel audit yang dilakukan pada unit TK antara lain Tabel 9 yaitu tabel audit perencanaan penerimaan uang sekolah, tabel 10 yaitu tabel audit pengendalian penerimaan uang sekolah, tabel 11 yaitu tabel audit pengelolaan penerimaan uang sekolah, tabel 12 yaitu tabel audit perencanaan penerimaan BOP, tabel 13 yaitu tabel audit pengendalian penerimaan BOP, tabel 14 yaitu tabel audit perngelolaan penerimaan BOP.

b. Unit SD

c. Unit SMP

Proses pelaksanaan audit pada unit SMP disesuaikan dengan program audit yang telah dibuat sebelumnya. Tabel audit yang dilakukan pada unit SMP antara lain Tabel 21 yaitu tabel audit perencanaan penerimaan uang sekolah, tabel 22 yaitu tabel audit pengendalian penerimaan uang sekolah, tabel 23 yaitu tabel audit pengelolaan penerimaan uang sekolah, tabel 24 yaitu tabel audit perencanaan penerimaan BOS, tabel 25 yaitu tabel audit pengendalian penerimaan BOS, tabel 26 yaitu tabel audit perngelolaan penerimaan BOS.

4. Mengevaluasi Proses Audit

Analisis dalam mengevaluasi proses audit ini menggunakan analisis deskriptif atas temuan yang didapatkan pada tahap pelaksanaan audit. Adanya tahap ini bertujuan untuk menggali atau mengidentifikasi lebih dalam mengenai adanya temuan atau hubungan yang tidak dikehendaki sehingga perlu dilakukan analisis lebih dalam terhadap temuan tersebut. Selain itu, rekomendasi juga diperlukan guna perbaikan sehingga memberikan nilai tambah bagi semua unit yayasan.

5. Melaporkan Hasil Audit

42 BAB IV

GAMBARAN UMUM YAYASAN WINAYABHAKTI SOLO CABANG KLATEN

A.Profil Organisasi

Nama Organisasi : Yayasan Winayabhakti Solo cabang Klaten . Jenis Kegiatan : Pendidikan tingkat TK, SD, SMP

B.Visi Organisasi

1. Komunitas pembelajar yang kritis, kreatif, inovatif dalam mengintegrasikan ilmu, iman dan nilai-nilai kemanusiaan seturut semangat Santa Angela.

C.Misi Organisasi

1. Sebagai lembaga pendidikan (institute of education) yang berkualitas dan terpadu, sekolah ursulin menyiapkan peserta didik ke jenjang pendidikan yang lebih tinggi.

2. Sebagai komunitas pembelajar (community of learning), sekolah ursulin mengembangkan potensi akademik dan ketrampilan (life skills) secara kritis, kreatif dan inovatif dengan memanfaatkan IPTEK untuk mengikuti perkembangan global.

4. Mengembangkan kecintaan pada budaya, bangsa, dan tanah air Indonesia, dengan menghargai perbedaan budaya dan agama, serta membangun kepedulian terhadap sesama dan alam ciptaan.

5. Meningkatkan kerjasama dengan sekolah-sekolah ursulin di Indonesia dan di Asia Pasifik.

D.Sejarah Organisasi

Yayasan Winayabhakti Solo cabang Klaten merupakan yayasan katolik yang bergerak di bidang pendidikan. Serviam adalah Motto dari Yayasan Winayabhakti Solo cabang Klaten yang berarti “Saya Mau Mengabdi”. Yayasan Winayabhakti Solo cabang Klaten ini mengelola tiga tingkatan sekolah dimulai dari Taman Kanak-Kanak (TK), Sekolah Dasar (SD), dan Sekolah Menengah Pertama (SMP). Sejarah berdirinya tiga tingkatan sekolah milik Yayasan ini diuraikan pada laman web yayasan yaitu http://mariaassumpta.sch.id/ dan dijelaskan secara ringkas seperti dibawah ini : 1. Taman Kanak-Kanak (TK)

Yayasan Winayabhakti Solo cabang Klaten mendirikan TK pada tanggal 1 Juli 1952. Letak TK ini berada pada letak yang strategis yaitu di tengah kota sehingga sekolah ini menjadi salah satu tujuan masyarakat menyekolahkan anaknya. Dari tahun ketahun, sekolah TK ini telah mengukir prestasi yang menggembirakan masyarakat.

2. Sekolah Dasar (SD)

seluruh bidang kehidupan masyarakat. Khusus di bidang pelayanan pendidikan, para suster memulainya dengan mendirikan sekolah untuk anak-anak. SD merupakan pondasi dasar dalam jenjang pendidikan yang berkesinambungan. Memahami kebutuhan anak usia sekolah dasar akan pentingnya keteladanan untuk pemahaman diri dan relasi yang positif dengan orang lain serta lingkungan maka dalam berbagai kesempatan siswa diajak untuk mampu berfikir, berkomunikasi, berelasi secara positif, dan membangun kerja sama. Pembelajaran-pembelajaran lewat berbagai macam kegiatan diharapkan mampu membantu siswa tumbuh menjadi pribadi cerdas dan humanis sesuai dengan tema sekolah yang dihidupi sepanjang tahun ini.

3. Sekolah Menengah Pertama (SMP)

Pada tanggal 29 November 1952, Mgr. Soegiyapranata, SJ memberkati gedung SMP yang dihadiri umat Katolik yang ada di Klaten. Pada tanggal 2 Agustus 1965, Sekolah Guru Agama (SGA) dibuka dengan 55 murid dan waktu belajar dilakukan pada sore hari di gedung SMP. Pada tanggal 22 September 1997, beberapa suster berangkat ke Semarang untuk mengurus penggantian nama SMP yang dahulu menjadi SMP yang dikenal hingga sekarang yaitu SMP St. Maria Assumpta, Klaten.

E.Struktur Organisasi

organisasi di Yayasan Winayabhakti Solo cabang Klaten meliputi bagian-bagian dibawah ini:

1. Koordinator Yayasan

Koordinator yayasan merupakan kedudukan tertinggi dalam struktur di Yayasan Winayabhakti Solo cabang Klaten ini. Tugasnya adalah mengkoordinasi dan bertanggung jawab penuh atas seluruh kegiatan ataupun transaksi yang terjadi di lingkup Yayasan.

2. Bendahara Yayasan

Bendahara yayasan merupakan partner dari koordinator yayasan yang mengurusi aktivitas keuangan yang melingkupi setiap unit dari TK, SD, dan SMP beserta yayasan itu sendiri.

3. Komite Sekolah

Komite sekolah merupakan perantara antara pihak sekolah dan orang tua murid dalam mewujudkan berbagai aktivitas yang menunjang proses pendidikan anak di Yayasan Winayabhakti Solo cabang Klaten .

4. Kepala Sekolah

Kepala sekolah merupakan kedudukan tertinggi dalam sekolah yang bertanggung jawab penuh atas seluruh kegiatan dan transaksi yang terjadi di unit sekolah tersebut.

5. Wakil Kepala Sekolah

6. Tenaga Kependidikan

Tenaga kependidikan merupakan tenaga yang tidak memiliki kaitan langsung dengan proses belajar murid contohnya bagian tata usaha, bagian keperpustakaan, dan tenaga penunjang. Penjelasan dan tugas dari masing-masing bagian adalah :

a. Bagian Tata Usaha

Bagian tata usaha merupakan bagian yang mengurusi administrasi sekolah seperti data siswa, hubungan dengan pemerintah dan pihak luar, dan juga aktivitas keuangan yang terjadi di unit sekolah.

b. Bagian Perpustakaan

Bagian perpustakaan merupakan bagian yang tak bisa terlepas dari dunia pendidikan. Bagian ini bertanggung jawab untuk mengelola buku-buku dan sarana prasarana yang dibutuhkan murid untuk menunjang proses belajarnya di dalam sekolah.

c. Tenaga Penunjang

Tenaga penunjang ini adalah orang yang membantu segala sesuatu khususnya bagian teknis yang dibutuhkan sekolah apabila dalam melaksanakan tugasnya atau program kerjanya.

7. Tenaga Pendidik

F. Jenis Penerimaan Kas Yayasan Winayabhakti Solo cabang Klaten

Yayasan Winayabhakti Solo cabang Klaten beserta unit-unitnya memiliki berbagai macam jenis penerimaan kas antara lain:

1. Uang Gedung atau Uang Pembangunan

Uang gedung merupakan uang yang harus dibayar oleh murid saat pertama kali masuk sebagai murid yang terdaftar di sekolah ini.

2. Uang Sekolah atau Sumbangan Pembinaan Pendidikan (SPP)

Uang sekolah atau SPP ini dibebankan oleh murid. Spp ini dibayarkan setiap bulan kepada sekolah dengan nominal yang besarnya tidak sama untuk setiap murid. Pada umumnya, yayasan telah memiliki standar penetapan nominal untuk besarnya spp ini tetapi karena adanya perbedaan antar kondisi ekonomi keluarga para murid maka besarnya spp ini disesuaikan dengan kemampuan orang tua murid. Uang sekolah atau spp ini terdiri dari uang spp itu sendiri dan uang atas kegiatan pembelajaran komputer.

3. Uang Kegiatan

4. Bantuan dari Pemerintah

Bantuan dari pemerintah ini seperti dana Bantuan Operasional Sekolah atau BOS dan dana Bantuan Operasional Penyelenggaraan atau BOP. Dana BOS ini hanya diterima oleh sekolah di tingkat SD dan SMP saja. Dana BOS ini diterima sekolah setiap tahun dimana pihak sekolah menerima dana BOS ini setiap tiga bulan sekali. Sedangkan, dana BOP ini diterima sekolah pada tingkat TK. Dana BOP ini merupakan program pemerintah dengan tujuan seperti dana BOS yang baru pertama kali diterima oleh TK Yayasan Winayabhakti Solo cabang Klaten pada tahun 2016 dan untuk keberlanjutan dari penerimaan dana BOP ini masih belum jelas.

5. Donatur.

49 BAB V

ANALISIS DATA DAN PEMBAHASAN

A.Pelaksanaan Survei Pendahuluan

Tahap survei pendahuluan dalam proses audit internal ini dimulai dengan penjabaran proses penerimaan kas yang terjadi di unit TK, SD dan SMP Yayasan Winayabhakti Solo cabang Klaten berdasarkan hasil wawancara dan observasi. Penjelasan proses penerimaan kas dari uang sekolah, dana BOS dan dana BOP tersebut sebagai berikut :

1. Uang Sekolah / SPP

Proses penerimaan uang sekolah diawali dari pembayaran yang dilakukan oleh siswa kepada pihak unit atau bisa langsung kepada pihak bank yang bekerja sama dengan unit. Apabila murid membayarkan uang sekolahnya melalui pihak sekolah maka nanti pihak sekolah yang memberi otorisasi pelunasan pembayaran kepada murid dan menyerahkan uang tersebut kepada pihak bank. Apabila murid membayarkan langsung kepada pihak bank maka otorisasi pelunasan pembayaran dilakukan oleh pihak bank. Setelah itu, pihak bank akan mengirimkan laporan dan uang hasil penerimaan uang spp kepada pihak yayasan.

2. Bantuan Operasional Sekolah

Dana BOS ini diterima dan dikelola langsung oleh masing-masing unit dan tidak melalui yayasan. Unit SD memiliki jumlah murid 290 anak dan setiap anak mendapatkan dana BOS ini sejumlah Rp800.000,00 setiap tahunnya sehingga dana BOS yang diperoleh unit SD sebesar Rp232.000.000,00. Sedangkan, unit SMP memiliki jumlah murid sebanyak 208 anak dan setiap anak mendapatkan dana BOS sejumlah Rp1.000.000,00 setiap tahunnya sehingga dana BOS yang diperoleh unit SMP sebesar Rp208.000.000,00. Proses penerimaannya dilakukan dengan cara mengambil kas dari bank apabila pemerintah telah memberikan informasi bahwa dana BOS telah ditransfer pada bank yang bersangkutan.

Dana BOS ini ditransfer setiap tiga bulan sekali dimana unit SD dan SMP biasanya mengambil dana BOS ini setiap bulan dan dana BOS ini tidak boleh disimpan secara utuh jika nominalnya melebihi Rp10.000.000,00. Adanya ketentuan ini mengharuskan bahwa setiap penarikan dana BOS ini harus segera langsung digunakan untuk kebutuhan murid dan sarana prasarana sekolah. Kegiatan pengendalian dana BOS ini adalah pembuatan laporan pertanggungjawaban dana BOS dari tiap unit sekolah kepada pemerintah yang dilakukan setiap tiga bulan sekali sesuai dengan format yang telah ditetapkan oleh pemerintah.

3. Bantuan Operasional Penyelenggara

Dana tersebut harus dihabiskan sesuai dengan persentase penggunaan dan dibuat laporan pertanggungjawabannya diakhir periode. Persentase penggunaan dana BOP adalah

a. 50% digunakan untuk kegiatan pokok pembelajaran b. 35% digunakan untuk kegiatan pendukung

c. 15% digunakan untuk kegiatan lainnya atau untuk sarana dan prasarana.

Proses penerimaan dana BOP ini pun sama ketika pengambilan dana BOS yaitu pemerintah terlebih dahulu menginformasikan bahwa dana BOP telah di transfer pada bank yang bersangkutan dan perwakilan dari unit TK dapat mengambil dana tersebut pada bank yang telah ditentukan dengan terlebih dahulu membuka rekening pada bank tersebut. Bukti penerimaan kas yang digunakan adalah catatan yang ada pada buku tabungan tersebut. B.Perencanaan Audit Internal

Perencanaan audit pada fungsi penerimaan kas di Yayasan Winayabhakti Solo cabang Klaten ini dibagi menjadi tiga tahap yaitu proses perumusan tujuan, luas, dan periode audit, penilaian risiko dan penulisan program audit. Setiap tahap tersebut dijabarkan sebagai berikut:

1. Perumusan tujuan, luas dan periode audit

dan ekonomis. Luasnya proses audit adalah sebatas aktivitas penerimaan kas yang diterima oleh setiap unit yaitu uang sekolah dengan periode audit bulan Juli – Desember 2016, dana BOS dengan periode audit bulan Oktober - Desember 2016 dan dana BOP dengan periode audit tahun 2016.

2. Penilaian risiko

Penilaian risiko bertujuan untuk mengidentifikasi risiko yang mungkin terjadi dalam pelaksanaan proses audit dan dijelaskan berdasarkan unit TK, SD dan SMP. Risiko disajikan berdasarkan tingkar rendah, menengah dan tinggi. Semakin tinggi risiko, semakin besar pula peluang terjadinya hal yang tidak diinginkan terhadap fungsi penerimaan kas di unit tersebut.

Lanjutan Tabel 3 : Tabel Penilaian Risiko – Unit TK

Lanjutan Tabel 5 : Tabel Penilaian Risiko – Unit SMP