ABSTRAK

PENGHITUNGAN HARGA POKOK PRODUKSI DENGAN

MENGGUNAKAN FULL COSTING SEBAGAI DASAR PENENTUAN

HARGA JUAL DENGAN COST PLUS PRICING

Studi Kasus pada UKM Langgeng Roti

Vita Krisnamurti NIM: 112114023 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan dari penelitian ini adalah untuk mengetahui penghitungan harga pokok produksi UKM Langgeng Roti selama tahun 2014 dan untuk mengetahui penentuan harga jual roti di perusahaan. Penghitungan harga pokok produksi dengan menggunakan metode full costing dan penentuan harga jual dengan menggunakan cost plus pricing.

Data yang digunakan adalah data primer dan data sekunder. Data primer adalah data yang diperoleh dari hasil wawancara dengan pemilik perusahaan dan catatan penjualan. Data sekunder adalah data yang diperoleh dari biaya-biaya produksi selama tahun 2014.

Dari hasil analisis data dapat diketahui bahwa harga pokok produksi yang dihitung sebagai dasar penentuan harga jual menggunakan metode perusahaan lebih rendah dibandingkan dengan menggunakan metode full costing. Harga pokok produksi yang dihitung menggunakan metode perusahaan yaitu sebesar Rp2.074 dan menurut metode full costing sebesar Rp2.088. Ini disebabkan dalam penghitungan biaya overhead pabrik perusahaan tidak memperhitungkan biaya depresiasi dan perawatan alat produksi.

Kata Kunci: Harga Pokok Produksi, Full Costing, Cost Plus Pricing.

ABSTRACT

THE CALCULATION OF PRODUCTION COST BASED ON

FULL COSTING AS THE BASIS FOR DETERMINING THE SELLING PRICE BASED ON COST PLUS PRICING

Case Study on Langgeng Roti SME Klaten

Vita Krisnamurti NIM: 112114023 Sanata Dharma University

Yogyakarta 2015

There are two purposes of this study, firstly, analyzing the calculation of production cost and secondly determining the white bread selling price at Langgeng Roti SME in the year 2014. Analyzing the calculation of production cost was based on full costing method and the determination of selling price was based on cost plus pricing method.

There are two different type of data in this study, primary data and secondary data. The primary data was collected through interview and documentation. Secondary data was collected through documentation of production cost in the year 2014.

The result showed that the production cost calculation by the Langgeng Roti SME was lower than that of full costing method. Cost production calculation

by company’s method was Rp2.074 whereas by full costing method was Rp2.088

per unit. Production cost calculation was different because the calculation of the company was not taking into account the depreciation expense and maintenance expense.

PENGHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN FULL COSTING SEBAGAI DASAR PENENTUAN

HARGA JUAL DENGAN COST PLUS PRICING

Studi Kasus pada UKM Langgeng Roti

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi akuntansi

Oleh:

Vita Krisnamurti NIM:112114023

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2015

MOTTO

“Jangan pernah merasa bahwa kau seorang yang gagal.

Tetapi percayalah bahwa kau ada di jalan menuju

kebenaran”

(Ajahn Brahm)

“To succeed in life, you need two things: Ignorance and Confidence”

(Mark Twain)

“Being successfull doesn’t necessarily make you great is when you

reach back and help somebody else become great.”

(Joel Osteen)

“I am thankful to all those who said NO. Because of them I did it myself”

(Albert Einstein)

“We cannot solve our problems with the same thinking we used when we

created them”

PERSEMBAHAN

Skripsi ini dipersembahkan untuk:

*Papa…VincentiusYuliRustamaji

*Mama…Vincentia UniSovianawati

*Kakak…Mutiara Krisnamurti& Wiwid Widjaja

*My Beloved Boyfriend…Raymundus Indra Y

KATA PENGANTAR

Puji syukur dan terimakasih kehadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang

tak terhingga kepada:

a. Drs. Johanes Eka Priyatma, M. Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma.

b. Dr. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas Sanata

Dharma.

c. Drs. YP. Supardiyono, M.Si.,Akt., QIA. CA selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma.

d. Ir. Drs. Hansiadi Yuli H., M.Si., Akt., QIA., CA. selaku dosen pembimbing

yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi

ini.

e. Bp. Rosi selaku pemilik UKM Langgeng Roti yang memberikan izin untuk

melakukan penelitian di UKM miliknya serta kerjasama selama penyusunan

DAFTAR ISI

Hal

HALAMAN JUDUL ………...

HALAMAN PERSETUJUAN………...

HALAMAN PENGESAHAN………....

PERNYATAAN KEASLIAN KARYA TULIS………....

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS…………...

BAB II. LANDASAN TEORI...

A.Usaha Kecil Menengah (UKM)...………...

a. Menurut UU No.20/2008 Tentang UMKM. Bab IV Pasal ayat 1-4...

b. Menurut World Bank...

B.Biaya dan Penggolongannya………....

C.Harga Pokok Produksi………...………....

a. Manfaat Harga Pokok Produksi………...

b. Unsur-Unsur Harga Pokok Produksi...………..

D.Metode Pengumpulan dan Penetapan Harga Pokok Produksi...

a. Sistem Periodik...…...………

b. Metode Pengumpulan Biaya Produksi...………...………..

c. Metode Penentuan Biaya Produksi

E. Perbedaan Hasil dalam Metode Full Costing dengan Variable Costing…. a. Dengan Menggunakan Full Costing... b. Dengan Menggunakan Variable Costing... F. Sistem Harga Pokok Taksiran ...

G.Harga Jual. ...

a. Pentingnya Penentuan Harga Jual (Pricing) yang Baik... b. Metode Penetapan Mark Up...

c. Menentukan Harga Jual Dengan Cost Plus Pricing...

A.Jenis Penelitian………...

B. Waktu dan Tempat Penelitian………...

C.Subyek dan Obyek Penelitian………...

D.Teknik Pengumpulan Data………...

E. Teknik Analisa Data……...………...

BAB IV. GAMBARAN UMUM PERUSAHAAN……….

A.Sejarah Singkat Perusahaan………...

B. Lokasi Perusahaan………...

C.Visi, Misi, dan Tujuan Perusahaan………...

D.Struktur Organisasi Perusahaan………...

E. Proses Produksi..………...

BAB V. ANALISIS DATA DAN PEMBAHASAN……...

A. Analisis Data...………...…...

a. Perbedaan Harga Pokok Produksi Menurut Perusahaan Dengan

Metode Full Costing... 1) Harga Pokok Produksi Menurut Perusahaan...

2) Harga Pokok Produksi Menurut Metode Full Costing...

3) Perbandingan Harga Pokok Produksi Menurut Perusahaan Dengan

Menurut Metode Full Costing... b. Perbedaan Harga Jual Menurut Perusahaan Dengan Metode Cost Plus

1) Harga Jual Menurut Perusahaan...

2) Harga Jual Menurut Metode Cost Plus Pricing... 3) Perbandingan Harga Jual Menurut Perusahaan Dengan Menurut

DAFTAR TABEL

Tabel5.1: Data Penjualan Tahun 2014...

Tabel5.2: Data Biaya Bahan Baku Perusahaan...

Tabel 5.3: Data Biaya Tenaga Kerja Perusahaan...

Tabel 5.4: Data Biaya Air Perusahaan...

Tabel 5.5: Data Biaya Listrik Perusahaan...…………...

Tabel 5.6: Data Biaya Plastik...

Tabel 5.7: Data Biaya LPG Perusahaan…………...

Tabel 5.8: Harga Pokok Produksi Perusahaan...………...

Tabel 5.9: Rincian Biaya Bahan Baku Aktual Per Unit...

Tabel 5.10: Biaya Tenaga Kerja Perusahaan Tahun 2014...

Tabel 5.11: Biaya Air Aktual Tahun 2014...

Tabel 5.12: Biaya Listrik Aktual Tahun 2014...

Tabel 5.13: Biaya Plastik Aktual Tahun 2014...

Tabel 5.14: Biaya LPG Aktual Per Unit Tahun 2014...

Tabel 5.15: Biaya LPG Aktual Tahun 2014...

Tabel 5.16: Biaya Depresiasi Alat Produksi...

Tabel 5.17: Biaya Pemeliharaan dan Perawatan Alat Produksi...

Tabel 5.18: Tabel Harga Pokok Produksi Menurut Metode Full Costing Tahun 2014...

Tabel 5.19: Perbandingan Harga Pokok Produksi Metode Perusahaan dengan

Metode Full Costing... Tabel 5.20: Biaya Produksi Perusahaan Taksiran Tahun 2015...

Tabel 5.21: Penentuan Harga Jual Tahun 2015...

Tabel 5.22: Harga Jual Menurut Perhitungan Perusahaan Dengan Metode Cost

Plus Pricing... Tabel 5.23: Harga Jual Aktual Dengan Metode Cost Plus Pricing...

57

58

59

61 61

ABSTRAK

PENGHITUNGAN HARGA POKOK PRODUKSI DENGAN

MENGGUNAKAN FULL COSTING SEBAGAI DASAR PENENTUAN HARGA

JUAL DENGAN COST PLUS PRICING

Studi Kasus pada UKM Langgeng Roti

Vita Krisnamurti NIM: 112114023 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan dari penelitian ini adalah untuk mengetahui penghitungan harga pokok produksi UKM Langgeng Roti selama tahun 2014 dan untuk mengetahui penentuan harga jual roti di perusahaan. Penghitungan harga pokok produksi dengan menggunakan metode full costing dan penentuan harga jual dengan menggunakan

cost plus pricing.

Data yang digunakan adalah data primer dan data sekunder. Data primer adalah data yang diperoleh dari hasil wawancara dengan pemilik perusahaan dan catatan penjualan. Data sekunder adalah data yang diperoleh dari biaya-biaya produksi selama tahun 2014.

Dari hasil analisis data dapat diketahui bahwa harga pokok produksi yang dihitung sebagai dasar penentuan harga jual menggunakan metode perusahaan lebih rendah dibandingkan dengan menggunakan metode full costing. Harga pokok produksi yang dihitung menggunakan metode perusahaan yaitu sebesar Rp2.074 dan menurut metode full costing sebesar Rp2.088. Ini disebabkan dalam penghitungan biaya overhead pabrik perusahaan tidak memperhitungkan biaya depresiasi dan perawatan alat produksi.

ABSTRACT

THE CALCULATION OF PRODUCTION COST BASED ON

FULL COSTING AS THE BASIS FOR DETERMINING THE SELLING PRICE BASED ON COST PLUS PRICING

Case Study on Langgeng Roti SME Klaten

Vita Krisnamurti production cost and secondly determining the white bread selling price at Langgeng Roti SME in the year 2014. Analyzing the calculation of production cost was based on full costing method and the determination of selling price was based on cost plus pricing method.

There are two different type of data in this study, primary data and secondary data. The primary data was collected through interview and documentation. Secondary data was collected through documentation of production cost in the year 2014.

The result showed that the production cost calculation by the Langgeng Roti SME was lower than that of full costing method. Cost production calculation by company’s method was Rp2.074 whereas by full costing method was Rp2.088 per unit. Production cost calculation was different because the calculation of the company was not taking into account the depreciation expense and maintenance expense.

Keywords: Production Cost, Full Costing, Cost Plus Pricing

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini persaingan antar perusahaan semakin ketat. Setiap perusahaan

bersaing untuk mendapatkan konsumen sebanyak mungkin dan meningkatkan

penjualan dari tahun ke tahun. Hal ini menuntut adanya manajemen yang

memiliki pandangan serta sikap profesional untuk memajukan bisnis tersebut.

Salah satu usaha yang dilakukan adalah menetapkan harga jual produk dengan

tepat, namun tetap menjaga kualitas produk yang dihasilkan. Harga pokok

produksi merupakan salah satu data yang penting untuk dipertimbangkan dalam

penentuan harga jual produk. Dengan menentukan harga pokok produksi, maka

perusahaan dapat mengetahui biaya produksi yang akan dikeluarkan dan lebih

mudah menentukan harga jual produk. Laba yang diperoleh perusahaan pun

menjadi lebih optimal. Sebab, harga jual yang ditetapkan ditentukan oleh

besarnya biaya produksi yang dikeluarkan untuk memproduksi produk tersebut.

Penentuan harga jual suatu produk tidak lepas dari penghitungan harga

pokok produksi yang dilakukan oleh perusahaan. Ketepatan penghitungan harga

pokok produksi merupakan hal yang sangat penting dalam penentuan harga jual.

jual produk yang ditetapkan menjadi kurang sesuai, misalnya terlalu tinggi atau

terlalu rendah. Harga jual yang terlalu rendah jelas akan merugikan bagi

perusahaan, sedangkan harga jual yang terlalu tinggi akan menyebabkan

perusahaan tidak mampu bersaing dengan perusahaan yang memproduksi produk

serupa.

UKM Langgeng Roti adalah sebuah perusahaan manufaktur yang

memproduksi roti tawar untuk roti bakar. Perusahaan ini memasarkan hasil

produksi melalui pelanggannya yang tersebar di kota Klaten. UKM Langgeng

Roti menetapkan harga jual dengan metode naive cost plus pricing, yaitu menetapkan harga apa adanya. Harga ditetapkan dengan menambah mark up

yang dianggap pantas pada kos barang.

Mengingat pentingnya penghitungan harga pokok produksi bagi

kemajuan perusahaan, peneliti tertarik untuk melakukan penelitian tentang

“Penghitungan Harga Pokok Produksi dengan Menggunakan Full Costing Sebagai Dasar Penentuan Harga Jual dengan Cost Plus Pricing” dengan mengambil studi kasus pada UKM Langgeng Roti.

B. Rumusan Masalah

1. Apakah ada perbedaan antara harga pokok produksi yang dihitung

menggunakan metode perusahaan dengan harga pokok produksi yang dihitung

berdasarkan metode full costing?

2. Apakah ada perbedaan antara harga jual yang ditetapkan menggunakan

metode perusahaan dengan harga jual yang ditetapkan menggunakan metode

cost plus pricing?

C. Tujuan Penelitian

1. Untuk mengetahui ada atau tidaknya perbedaan antara harga pokok produksi

yang dihitung menggunakan metode perusahaan dengan harga pokok produksi

yang dihitung berdasarkan metode full costing

2. Untuk mengetahui ada atau tidaknya perbedaan antara harga jual yang

ditetapkan menggunakan metode perusahaan dengan harga jual yang

ditetapkan menggunakan metode cost plus pricing.

D. Batasan Penelitian

Kemungkinan kurang tepatnya dalam pengukuran nilai ekonomis untuk

alat-alat produksi yang digunakan.

E. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan masukan dan

pertimbangan yang bermanfaat bagi perusahaan khususnya dalam hal

penentuan harga pokok produksi dengan menggunakan metode full costing.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan mampu menambah wacana ilmiah tentang

berguna sebagai acuan bagi penelitian selanjutnya. Bagi ilmu akuntansi,

penelitian ini diharapkan dapat memberikan gambaran lebih luas mengenai

penghitungan harga pokok produksi di dalam perusahaan manufaktur.

3. Bagi Peneliti

Penelitian ini diharapkan menjadi sarana untuk pengembangan diri dan

menerapkan ilmu pengetahuan yang telah didapatkan selama masa kuliah ke

dalam praktek yang sesunguhnya serta menambah wawasan baru mengenai

masalah yang diteliti.

E. Sistematika Penulisan

Bab I: Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian

dan sistematika penulisan.

Bab II: Landasan Teori

Bab ini menguraikan tentang teori-teori yang relevan dengan

permasalahan yang diangkat antara lain: pengertian

UKM/UMKM, biaya dan penggolongannya, pengertian harga

pokok produksi, metode pengumpulan biaya dan penetapan harga

pokok produksi, perbedaan hasil dalam metode full costing dan

variable costing, sistem harga pokok taksiran, harga jual.

Bab III: Metode Penelitian

Bab ini meliputi jenis penelitian, tempat dan waktu penelitian,

teknik pengumpulan data, dan teknik analisa data.

Bab IV: Gambaran Umum Perusahaan

Bab ini berisi tentang gambaran umum perusahaan yang terdiri

dari sejarah singkat perusahaan, lokasi perusahaan, visi, misi dan

tujuan perusahaan, struktur organisasi perusahaan, serta proses

produksi perusahaan.

Bab V: Analisis Data dan Pembahasan

Bab ini menguraikan mengenai deskripsi data dan uraian secara

terinci mengenai analisis dari penelitian yang telah dilakukan.

Bab VI: Penutup

Bab ini berisi kesimpulan penelitian dan saran-saran bagi

BAB II

LANDASAN TEORI

A. Usaha Kecil Menegah (UKM)

Usaha Kecil Menengah (UKM) atau yang juga dikenal dengan Usaha

Mikro Kecil Menengah (UMKM) adalah salah satu penggerak perekonomian

di Indonesia. Tidak sedikit masyarakat yang mulai memilih untuk menekuni

usaha ini. Dilihat dari namanya, besarnya modal awal yang dibutuhkan tidak

terlalu besar. Kesuksesan bisnis ini secara garis besar lebih bergantung pada

pemilik usaha bisnis tersebut. Misalnya jumlah karyawan yang dimiliki,

pangsa pasar yang menjadi sasaran, dan tingkat laba yang ingin dicapai.

Berikut beberapa definisi UKM/UMKM menurut UUD dan World Bank:

1. Menurut UU No.20/2008 tentang UMKM. Bab IV pasal ayat 1 - 4

a. Kriteria Usaha Mikro adalah sebagai berikut (ayat 1):

1) Memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima

puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha;

atau

2) Memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00

(tiga ratus juta rupiah)

b. Kriteria Usaha Kecil adalah sebagai berikut (ayat 2):

1) Memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh

juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima

ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha;

atau

2) Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga

ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00

(dua milyar lima ratus juta rupiah).

c. Kriteria Usaha Menengah adalah sebagai berikut (ayat 3):

1) Memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus

juta rupiah) sampai dengan paling banyak Rp10.000.000.000,00

(sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat

usaha; atau

2) Memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00

(dua milyar lima ratus juta rupiah) sampai dengan paling banyak

Rp50.000.000.000,00 (lima puluh milyar rupiah).

2. Menurut World Bank

a. Medium enterprise, dengan kriteria:

1) Jumlah karyawan maksimal 300 orang.

2) Pendapatan setahun hingga sejumlah US$ 15 juta, dan 3) Jumlah aset hingga sejumlah US$ 15 juta.

b. Small enterprise, dengan kriteria:

1) Jumlah karyawan kurang dari 30 orang.

2) Pendapatan setahun tidak melebihi US$ 3 juta, dan 3) Jumlah aset tidak melebihi US$ 3 juta.

c. Micro enterprise, dengan kriteria:

2) Pendapatan setahun tidak melebihi US$ 100 ribu, dan 3) Jumlah aset tidak melebihi US$ 100 ribu.

B. Biaya dan Penggolongannya

Konsep biaya telah berkembang sesuai dengan kebutuhan akuntan,

ekonom, dan insinyur. Akuntan telah mendefinisikan biaya sebagai “suatu

nilai tukar, pengeluaran, atau pengorbanan yang dilakukan untuk menjamin

perolehan manfaat. Dalam akuntansi keuangan, pengeluaran atau pengorbanan

pada tanggal akuisisi dicerminkan oleh penyusutan atas kas atau aset lain yang

terjadi pada saat ini atau di masa yang akan datang.” (Carter: 2009).

Menurut Ony dalam bukunya yang berjudul “Akuntansi Biaya” (2012:

12-15), dalam akuntansi biaya, biaya digolongkan dengan berbagai macam

cara yang kemudian dikenal dengan konsep “different cost for different

purposes”

1. Menurut objek pengeluaran

Dalam cara penggolongan ini, nama objek pengeluaran merupakan dasar

penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan

bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar

disebut “biaya bahan bakar”.

2. Menurut fungsi pokok dalam perusahaan

a. Biaya produksi

Merupakan biaya-biaya yang terjadi untuk mengolah bahan baku

menjadi produk jadi yang siap untuk dijual. Menurut objek

pengeluarannya, secara garis besar biaya produksi ini dibagi menjadi:

biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead

pabrik (factory overhead cost). b. Biaya pemasaran

Merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan

pemasaran produk. contohnya adalah biaya iklan, biaya promosi, biaya

angkutan dari gudang perusahaan ke gudang pembeli, gaji karyawan

bagian pemasaran, biaya contoh (sample) dan lain-lain. c. Biaya administrasi dan umum

Merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan

koordinasi kegiatan produksi dan pemasaran produk. contohnya adalah

biaya gaji karyawan bagian keuangan, akuntansi, personalia, dan

bagian hubungan masyarakat, biaya fotocopy dan lain-lain. 3. Menurut hubungan biaya dengan sesuatu yang dibiayai

a. Biaya langsung (Direct cost)

Biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya

sesuatu yang dibiayai. Jika sesuatu yang dibiayai tersebut tidak ada,

b. Biaya tidak langsung (Indirect Cost)

Biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang

dibiayai. Biaya ini tidak mudah diidentifikasi dengan produk tertentu.

4. Menurut perilakunya dalam hubungannya dengan perubahan volume

kegiatan:

a. Biaya variabel

Biaya yang jumlah totalnya berubah sebanding dengan perubahan

volume kegiatan. Contohnya: biaya bahan baku dan biaya tenaga kerja

langsung.

b. Biaya semivariabel

Biaya yang berubah tidak sebanding dengan perubahan volume

kegiatan.

c. Biaya semifixed

Biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah

dengan jumlah yang konstan pada volume produksi tertentu.

d. Biaya tetap

Biaya yang jumlah totalnya tetap dalam kisar volume tertentu.

5. Penggolongan biaya atas dasar jangka waktu manfaatnya

a. Pengeluaran modal (Capital expenditures)

Biaya yang mempunyai manfaat lebih dari satu periode akuntansi.

Contoh pengeluaran modal adalah pengeluaran untuk pembelian aktiva

tetap, untuk reparasi besar terhadap aktiva tetap, untuk promosi

besaran, dan pengeluaran untuk riset dan pengembangan suatu

produk.

b. Pengeluaran pendapatan (Revenue expenditures)

Biaya yang hanya mempunyai manfaat dalam periode akuntansi

terjadinya pengeluaran tersebut. Contoh pengeluaran pendapatan

adalah biaya iklan dan biaya tenaga kerja.

C. Harga Pokok Produksi

Menurut Iman (2013: 57), harga pokok produksi adalah penjumlahan

seluruh pengorbanan sumber ekonomi yang digunakan dalam pengolahan

bahan baku menjadi produk jadi.

Berdasarkan pengertian diatas dapat disimpulkan bahwa harga pokok

produk merupakan biaya produksi yang telah dinikmati oleh setiap unit

produk yang dihasilkan dalam proses produksi. Harga pokok produk bisa

dikatakan sama dengan biaya produksi karena merupakan biaya-biaya yang

dikeluarkan dalam pengolahan bahan baku menjadi produk selesai yang terdiri

dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead

pabrik. Biaya tersebut akan melekat pada persediaan sebagai harga pokok

produksi sebelum produk tersebut laku dijual. Apabila sudah laku dijual,

maka cost berubah menjadi expense yaitu sebagai harga pokok penjualan yang dipertemukan dengan penghasilan pada periode yang bersangkutan. Berikut

adalah rumus harga pokok penjualan menurut Harnanto dalam bukunya yang

Harga Pokok Produk Dihasilkan Rpxx

Produk Jadi Awal Periode Rpxx +

Produk Tersedia untuk Dijual Rpxx

Produk Jadi Akhir Periode Rpxx _

Harga Pokok Penjualan Rpxx

1. Manfaat Harga Pokok Produksi

Menurut Mulyadi (2005: 65), dalam perusahaan yang berproduksi

massa, informasi harga pokok produksi yang dihitung untuk jangka waktu

tertentu bermanfaat bagi manajemen untuk:

a. Menentukan harga jual produk.

Dengan diketahuinya harga pokok produk total maupun per unit,

maka dapat ditentukan pula laba yang diinginkan untuk ditambah ke

dalam harga pokok produk tersebut sebagai harga jual. Dari biaya

produk yang sebenarnya maka dapat diadakan perbandingan dengan

biaya produksi atau harga jual dari perusahaan sejenis lainnya yang

merupakan pesaing, kemudian dapat diambil suatu kebijaksanaan harga

jual. Bagi produksi yang bersifat massal, maka perlu dikalkulasikan unit

cost atau biaya per unit dari hasil produksi setengah jadi maupun hasil jadi atau barang jadi.

b. Memantau realisasi biaya produksi.

Berdasarkan harga pokok produk yang sesungguhnya, maka dapat

diperbandingkan dengan biaya standar yang telah ditentukan sebelum

proses produksi dimulai. Dari hasil perbandingan tersebut dapat

diketahui penyimpangan serta dapat sekaligus mengetahui sampai di

mana tingkat efisiensinya

c. Menghitung laba atau rugi periodik.

Manajemen memerlukan informasi biaya produksi yang telah

dikeluarkan untuk memproduksi produk dalam periode tertentu.

Informasi biaya tersebut untuk mengetahui apakah kegiatan produksi

dan pemasaran perusahaan dalam periode tertentu mampu menghasilkan

laba bruto atau rugi bruto, selanjutnya untuk mengetahui kontribusi

produk dalam menutup biaya non produksi dan menghasilkan laba atau

rugi tiap periode.

d. Menentukan harga pokok persediaan produk jadi dan produk proses yang disajikan dalam neraca.

Pada penyajian laporan keuangan yang berupa neraca dan laporan

rugi laba, harus ada unsur harga pokok persediaan produk jadi dan harga

pokok produk yang ada pada tanggal neraca masih dalam proses.

Berdasarkan catatan biaya produksi tiap periode, manajemen dapat

menentukan biaya produksi yang melekat pada produk jadi yang belum

laku dijual pada tanggal neraca. Berdasarkan catatan tersebut,

manajemen dapat pula menentukan biaya produksi yang melekat pada

2. Unsur – Unsur Harga Pokok Produksi a. Biaya Bahan Baku

Biaya bahan baku dapat diklasifikasikan menjadi dua, yaitu:

1) Biaya Bahan Baku Langsung

Bahan yang dapat dengan mudah dan akurat ditelusuri ke barang jadi.

Contoh biaya bahan baku langsung ini adalah kayu dalam pembuatan

meja.

2) Biaya Bahan Baku Tidak Langsung.

Bahan baku yang tidak dapat secara mudah dan akurat ditelusuri ke

produk. Contoh biaya bahan baku tidak langsung ini adalah paku

dalam pembuatan meja.

b. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah tenaga kerja yang terlibat

secara langsung dalam pembuatan barang jadi dan pembayaran upahnya

berdasarkan unit yang dihasilkan atau berdasarkan jam kerja. Biaya

tenaga kerja langsung dapat dengan mudah ditelusuri dengan akurat ke

bahan baku.

c. Biaya Overhead Pabrik (BOP)

Biaya overhead pabrik adalah semua biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya overhead pabrik merupakan biaya tidak langsung produk. Salah satu biaya overhead

pabrik adalah biaya penyusutan pabrik. Karena biaya overhead pabrik

merupakan biaya tidak langsung produk, maka tidak dapat secara

langsung dibebankan ke produk.

Pembebanan Biaya Overhead Pabrik Atas Dasar Tarif yang Ditentukan di Muka

Menurut Mulyadi (2005: 196), pembebanan biaya overhead pabrik atas dasar biaya yang sesungguhnya terjadi seringkali mengakibatkan

berubah-ubahnya harga pokok per satuan produk yang dihasilkan dari

bulan satu ke bulan yang lain. Apabila biaya overhead pabrik yang sesungguhnya terjadi dibebankan kepada produk, maka harga pokok

produksi per satuan mungkin akan berfluktuasi karena sebab berikut ini:

a. Perubahan tingkat kegiatan produksi dari bulan ke bulan.

b. Perubaan tingkat efisiensi produksi.

c. Adanya biaya overhead pabrik yang terjadinya secara sporadik, menyebar tidak merata selama jangka waktu setahun.

d. Biaya overhead pabrik tertentu sering terjadi secara teratur pada waktu-waktu tertentu.

D. Metode Pengumpulan dan Penetapan Harga Pokok Produksi 1. Sistem Periodik

Menurut Harnanto dalam bukunya yang berjudul “Akuntansi Biaya” (1992:

207), dalam sistem periodik aliran biaya pada perusahaan manufaktur dapat

Gambar 2.1

Aliran Biaya, Pada Sistem Periodik

2. Metode Pengumpulan Biaya Produksi

Menurut Mulyadi (2012: 17), pengumpulan kos produksi sangat

ditentukan oleh cara produksi. Secara garis besar, cara memproduksi

produk terbagi dua macam, yaitu produksi atas dasar pesanan dan produksi

massa. Perusahaan yang berproduksi atas dasar pesanan akan melakukan

proses produksi hanya jika ada pesanan yang diterima dari pihak luar.

Perusahaan yang berproduksi secara massal akan akan berproduksi untuk

memenuhi persediaan gudang. Ada dua sistem akuntansi biaya yang biasa

digunakan dalam pengumpulan harga pokok produksi, yaitu metode harga

pokok pesanan/Job Order Costing Method dan metode harga pokok proses/Process Costing Method.

a. Metode Harga Pokok Pesanan/Job Order Costing Method

Metode ini biasanya digunakan oleh perusahaan yang

melaksanakan kegiatan produksinya atas dasar pesanan. Dalam metode

ini biaya-biaya produksi dikumpulkan untuk pesanan tertentu dan kos

produksi per satuan produk yang dihasilkan untuk memenuhi pesanan

tersebut dengan jumlah satuan produk dalam pesanan yang

bersangkutan (Mulyadi, 2005: 17).

Karakteristik metode harga pokok pesanan

a. Perusahaan memproduksi berbagai macam produk sesuai dengan

spesifikasi pemesan dan setiap jenis produk perlu dihitung harga

pokok produksinya secara individual.

b. Biaya produksi harus digolongakn berdasarkan hubungannya dengan

produk menjadi dua kelompok berikut ini: biaya produksi langsung

dan biaya produksi tidak langsung.

c. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya

tenaga kerja langsung, sedangkan biaya tidak langsung disebut

dengan istilah biaya overhead pabrik.

d. Biaya produksi langsung diperhitungkan sebagai harga pokok

terjadi, sedangkan biaya overhead pabrik diperhitungkan kedalam harga pokok pesanan berdasarkan tarif yang ditentukan di muka.

e. Harga pokok produksi per unit dihitung pada saat pesanan selesai

diproduksi dengan cara membagi jumlah biaya produksi yang

dikeluarkan untuk pesanan tersebut dengan jumlah unit produk yang

dihasilkan dalam pesanan yang bersangkutan.

b. Metode Harga Pokok Proses/Process Costing Method

Metode ini biasanya digunakan oleh perusahaan yang

berproduksi secara massal. Dalam metode ini biaya-biaya produksi

dikumpulkan untuk periode tertentu dan kos produksi per satuan produk

yang dihasilkan dalam periode tersebut dihitung dengan cara membagi

total biaya produksi untuk periode tersebut dengan jumlah satuan

produk yang dihasilkan dalam periode yang bersangkutan (Mulyadi,

2005: 17).

Karakeristik Metode Harga Pokok Proses

a. Produk yang dihasilkan merupakan produk standar.

b. Produk yang dihasilkan dari bulan ke bulan adalah sama.

c. Kegiatan produksi dimulai dengan diterbitkannya perintah produksi

yang berisi rencana produksi produk standar untuk jangka waktu

tertentu.

3. Metode Penentuan Biaya Produksi

Menurut Mulyadi (2012: 17), metode penentuan kos produk adalah

cara memperhitungkan unsur-unsur biaya ke dalam kos produksi. Dalam

memperhitungkan unsur-unsur biaya ke dalam kos produk terdapat dua

pendekatan yaitu metode full costing dan variable costing.

a. Full Costing Method

Metode full costing adalah metode penentuan kos produk yang memperhitungkan semua biaya produksi ke dalam kos produksi, yang

terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead pabrik, baik yang berperilaku variabel maupun tetap. Dengan demikian kos produksi menurut metode full costing terdiri dari unsur biaya produksi berikut ini.

Biaya Bahan Baku Rp xx

Biaya Tenaga Kerja Langsung Rp xx

Biaya Overhead Pabrik Variabel Rp xx

Biaya Overhead Pabrik Tetap Rp xx +

Kos Produk Rp xx

Kos produk yang dihitung dengan pendekatan full costing terdiri dari unsur kos produksi (biaya bahan baku, biaya tenaga kerja langsung,

biaya overhead pabrik variabel dan biaya overhead pabrik tetap) ditambah dengan biaya nonproduksi (biaya pemasaran, biaya

Menurut Ony, Sri, dan Donny (2011: 66), dalam full costing,

biaya overhead pabrik baik yang berperilaku tetap maupun variabel dibebankan kepada produk yang diproduksi atas dasar tarif yang

ditentukan dimuka pada kapasitas normal atau atas dasar biaya overhead

pabrik yang sesungguhnya. Oleh karena itu biaya overhead pabrik tetap akan melekat pada harga pokok persediaan produk dalam proses akhir

dan persediaan produk jadi yang belum laku dijual, dan barang dianggap

sebagai biaya (unsur harga pokok penjualan) apabila produk tersebut

telah dijual.

b. Variable Costing Method

Menurut Mulyadi (2012, 18), metode variable costing

merupakan metode penentuan kos produksi yang hanya

memperhitungkan biaya produksi yang berperilaku variabel ke dalam

kos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja

langsung, dan biaya overhead pabrik variabel. Dengan demikian kos produksi menurut metode variable costing terdiri dari unsur biaya

produksi berikut ini:

pendekatan variable costing terdiri dari unsur kos produksi variabel

(biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead

pabrik variabel) ditambah dengan biaya nonproduksi variabel (biaya

pemasarann variabel dan biaya administrasi umum variabel) dan biaya

tetap (biaya overhead pabrik tetap, biaya pemasaran tetap, biaya administrasi dan umum tetap).

Menurut Ony, Sri, dan Donny (2011: 67), dalam metode variable costing, biaya overhead pabrik tetap diperlakukan sebagai period costs

dan bukan unsur harga pokok produk sehingga biaya overhead pabrik tetap dibebankan sebagai biaya dalam periode terjadinya. Dengan

demikian biaya overhead tetap di dalam metode variable costing tidak melekat pada persediaan produk yang belum laku dijual, tetapi langsung

dianggap sebagai biaya dalam periode terjadinya.

Berdasarkan Harnanto dalam bukunya yang berjudul “Akuntansi Biaya”

(1992: 207), dalam sistem periodik aliran biaya pada perusahaan manufaktur

dapat diikhtisarkan bahwa harga pokok produk dimasukkan ke dalam proses

produksi atau yang dalam buku “Akuntansi Biaya” milik Mulyadi (2012: 17),

disebut juga dengan kos produk merupakan hasil penjumlahan dari biaya

bahan baku, biaya overhead pabrik dan biaya tenaga kerja langsung. Sementara harga pokok produksi dihasilkan dihitung dengan menambahkan

produk dalam proses awal periode dan dikurangkan dengan produk dalam

Penjelasan di atas dapat diringkas seperti dalam rumus dibawah ini:

Harga Pokok Produk Dimasukkan ke Dalam Proses Rp xx

Produk Dalam Proses Awal Periode Rp xx +

Harga Pokok Produk dalam Proses Rp xx

Produk Dalam Proses Akhir Periode Rp xx _

Harga Pokok Produk Dihasilkan Rp xx

E. Perbedaan Hasil dalam Metode Full Costing dengan Variable Costing

Pada dasarnya, perbedaan kedua metode tersebut terletak pada waktu

(timing) perlakuan fixed overhead cost. Variable costing, beranggapan bahwa

fixed overhead cost harus segera dibebankan pada periode terjadinya. Namun tidak demikan dengan absorption costing, fixed overhead cost harus dibebankan dan dikurangkan dari pendapatan untuk setiap unit yang terjual.

Setiap unit produk yang tidak terjual (terdapat fixed overhead cost yang melekat pada unit produk) akan dilekatkan di persediaan dan akan dibawa ke

periode berikutnya sebagai aset. Perubahan persediaan merupakan poin kunci

untuk memahami perbedaan kedua metode ini.

1. Dengan menggunakan full costing

a. Biaya overhead pabrik baik yang variabel maupun yang tetap, dibebankan kepada produk atas dasar tarif yang ditentukan di muka

pada kapasitas normal atau atas dasar biaya overhead yang sesungguhnya.

b. Selisih biaya overhead pabrik akan timbul apabila BOP yang dibebankan berbeda dengan biaya overhead pabrik yang sesungguhnya terjadi.

2. Dengan menggunakan variable costing

a. Biaya overhead pabrik tetap diperlakukan sebagai period costs dan bukan sebagai unsur harga pokok produk, sehingga biaya overhead

pabrik tetap dibebankan sebagai biaya dalam periode terjadinya.

b. Dalam kaitannya dengan produk yang belum laku dijual, BOP tetap

tidak melekat pada persediaan tersebut tetapi langsung dianggap sebagai

biaya dalam periode terjadinya.

Penundaan pembebanan suatu biaya hanya bermanfaat jika dengan

penundaan tersebut diharapkan dapat dihindari terjadinya biaya yang sama

periode yang akan datang.

F. Sistem Harga Pokok Taksiran

Sistem harga pokok taksiran adalah salah satu sistem harga pokok

yang ditentukan di muka untuk mengolah produk atau jasa tertentu dengan

jalan menentukan besarnya taksiran biaya bahan baku, biaya tenaga kerja

langsung, dan biaya overhead pabrik yang diperlukan untuk mengolah produk atau jasa di waktu yang akan datang.

Pembebanan harga pokok sesungguhnya adalah pembebanan harga

dinikmati. Sistem harga pokok sesungguhnya memiliki kelemahan sebagai

berikut:

1. Harga pokok produk baru dapat dihitung pada akhir periode setelah biaya

sesungguhnya dapat dikumpulkan.

2. Sistem ini hanya bermanfaat untuk penentuan harga pokok produk,

sedangkan untuk tujuan pengendalian biaya dan sebagai dasar

pengambilan keputusan tidak dapat menyajikan informasi yang memadai

disebabkan:

a. Tidak ada alat untuk mengukur prestasi pelaksanaan sehingga tidak

dapat dilakukan pengukuran terhadap daya guna danhasil guna yang

dicapai.

b. Untuk pengambilan keputusan diperlukan informasi biaya yang

diperkirakan akan terjadi untuk menghasilkan produk atau pesanan.

Data yang disajikan oleh sistem harga pokok sesungguhnya sudah

terlambat atau tidak relevan dengan tujuan tersebut.

G. Harga Jual

Menurut Samryn (2012: 38), harga merupakan salah satu jenis

informasi penting yang diterima pelanggan tentang suatu produk. Penetapan

harga juga berhubungan dengan seluruh tujuan jangka pendek dan sasaran

jangka panjang sebuah perusahaan.

1. Pentingnya penentuan harga jual (pricing) yang baik

Menurut Gunawan (2011: 112), kelangsungan hidup suatu

perusahaan dalam jangka panjang sangat ditentukan oleh keputusan

pricing ini, karena harga jual produk akan mempengaruhi: a. Kesediaan pembeli untuk menggunakan produk perusahaan.

b. Daya saing perusahaan menghadapi pesaing-pesaingnya.

c. Tingkat penghasilan, biaya dan laba perusahaan.

2. Metode penetapan mark up

Menurut Samryn, (2012: 352), mark up adalah selisih antara harga jual suatu produk atau jasa dengan harga pokoknya. Selisih ini biasanya

dinyatakan sebagai persentase dari biaya yang dapat diperhitungkan. Dua

pendekatan yang dapat digunakan adalah penetapan mark up atas biaya variabel, dan mark up atas biaya penuh. Jika target harga jual didasarkan pada sejumlah biaya maka pendekatan ini disebut metode harga jual

berdasarkan biaya plus. Berikut adalah metode-metode dalam

menentukan mark up:

a. Mark up: Harga Pokok Produk/Cost Plus

c. Mark up: Beban Pemakaian Bahan dan Waktu

Sesuai dengan namanya yang diperhitungkan sebagai elemen biaya

dalam metode ini adalah nilai dari komponen waktu tersebut dan nilai

bahan langsung seperti suku cadang yang dikonsumsi dalam

produksi. Komponen waktu biasanya dinyatakan sebagai tarif tenaga

kerja per jam. Tarif ini dihitung dengan menambahkan secara

bersama-sama tiga elemen harga jual yang terdiri dari:

Biaya tenaga kerja langsung

Cadangan untuk biaya penjualan, biaya administrasi dan umum

organisasi.

Cadangan untuk laba yang diinginkan per jam tenaga kerja.

d. Mark up Modal Terpakai: Harga Pokok Penuh

e. Mark up Modal Terpakai: Harga Pokok Variabel

Perusahaan yang produksinya berdasarkan pesanan memproses

produknya berdasarkan spesifikasi yang ditentukan oleh pemesan.

Dengan demikian biaya produksi pesanan yang satu akan berbeda dengan

biaya produksi yang lain, tergantung pada spesifikasi pesanaan yang

dikehendaki pemesan. Oleh karena itu harga jual yang dibebankan kepada

pemesan sangat ditentukan oleh besarnya biaya produksi yang akan

dikeluarkan untuk memproduksi pesanan tersebut. Formula untuk

menentukan harga jual yang akan dibebankan kepada pemesan adalah

sebagai berikut:

Taksiran biaya produksi untuk pesanan Rp xx

Taksiran biaya nonproduksi yang dibebankan kepada pemesan Rp xx +

Taksiran total biaya pesanan Rp xx

Laba yang diinginkan Rp xx +

Taksiran harga jual yang dibebankan kepada pemesan Rp xx

Dari formula tersebut terlihat bahwa informasi taksiran biaya

produksi yang akan dikeluarkan untuk memproduksi pesanan yang

diinginkan oleh pemesan dipakai sebagai salah satu dasar untuk

menentukan harga jual yang akan dibebankan kepada pemesan.

Untuk menaksir biaya produksi yang akan dikeluarkan dalam

a. Taksiran biaya bahan baku Rp xx

b. Taksiran biaya tenaga kerja langsung Rp xx

c. Taksiran biaya overhead pabrik Rp xx +

Taksiran Biaya Produksi Rp xx

3. Menentukan harga jual dengan cost plus pricing

Menurut Samryn (2012: 353), cara menentukan harga jual yang

paling sederhana adalah menambahkan sejumlah mark up atas harga pokok produk yang akan dijual. Sesuai dengan elemennya pendekatan ini

disebut dengan cost plus mark up. Mark up ditetapkan dengan formula umum berikut ini:

Sehingga harga jual dengan cost plus pricing adalah:

Menurut Mulyadi (1992: 265), dalam penentuan harga jual,

taksiran biaya penuh yang secara langsung berhubungan dengan volume

produk dipakai sebagai dasar penentuan harga jual, sedangkan taksiran

biaya penuh yang tidak dipengaruhi oleh volume produk ditambahkan

kepada laba yang diharapkan untuk kepentingan persentase mark up.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini menggunakan metode studi kasus (case study). Dimana penelitian dipusatkan pada suatu obyek tertentu. Kesimpulan yang

diambil hanya akan berlaku terbatas untuk obyek yang diteliti.

B. Waktu dan Tempat Penelitian

1. Tempat Penelitian

Tempat penelitian dilaksanakan di UKM Langgeng Roti, Pandanrejo, Klaten

Tengah, Klaten 57413.

2. Waktu Penelitian

Penelitian dilaksanakan pada bulan Mei - Juni 2015

3. Periode Pengamatan

Penelitian ini dilaksanakan dengan mengambil sampel pada periode

pengamatan tahun 2014.

C. Subjek dan Objek Penelitian

Subyek penelitian: Pimpinan Perusahaan.

Obyek Penelitian: Elemen-elemen biaya dan penentuan besarnya harga pokok

D. Teknik Pengumpulan Data

1. Wawancara

Data yang dikumpulkan melalui interaksi secara langsung dengan pemilik

perusahaan dengan mengadakan tanya jawab guna memperoleh data yang

diperlukan. Data yang akan dikumpulkan adalah:

a. Sejarah singkat perusahaan

b. Struktur organisasi perusahaan

c. Proses produksi roti.

2. Dokumentasi

Pengumpulan data pada penelitian ini dilakukan dengan teknik dokumentasi.

Dari teknik ini, data yang akan dikumpulkan adalah:

a. Gambaran umum perusahaan.

b. Data biaya produksi roti yang meliputi biaya bahan baku, biaya tenaga

kerja, dan biaya overhead pabrik selama tahun 2014.

c. Penghitungan harga pokok produksi roti selama tahun 2014.

d. Data persentase mark up yang diharapkan selama tahun 2014. e. Data lain yang relevan dengan penelitian selama tahun 2014.

E. Teknik Analisis Data

Data yang telah dikumpulkan selanjutnya akan dianalisis dengan

langkah-langkah sebagai berikut:

1. Analisis rumusan masalah pertama akan dilakukan dengan langkah-langkah

sebagai berikut:

a. Mendeskripsikan penentuan harga pokok produksi menurut perusahaan

dengan menggunakan data penentuan harga pokok produk milik

perusahaan.

b. Mendeskripsikan penentuan harga pokok produksi menggunakan metode

full costing dengan langkah-langkah sebagai berikut: 1) Menghitung biaya aktual bahan baku tahun 2014.

2) Menghitung biaya aktual tenaga kerja tahun 2014.

3) Menghitung biaya aktual overhead pabrik variabel dan biaya overhead

pabrik tetap tahun 2014.

4) Menghitung kos produk selama tahun 2014 dengan metode full costing

seperti di bawah ini:

Biaya Bahan Baku Rp xx

Biaya Tenaga Kerja Langsung Rp xx

Biaya Overhead Pabrik Variabel Rp xx

Biaya Overhead Pabrik Tetap Rp xx +

Kos Produk/Biaya Produksi Rp xx

Produk dalam Proses Awal Periode Rp xx +

Harga Pokok Produksi dalam Proses Rp xx

Produk Dalam Proses Akhir Periode Rp xx _

Harga Pokok Produksi Dihasilkan Rp xx

5) Menghitung taksiran harga pokok produksi tahun 2015 dengan asumsi

c. Membuat tabel perbandingan harga pokok produksi tahun 2014 menurut

perusahaan dengan dengan menurut metode full costing.

2. Analisis rumusan masalah kedua akan dilakukan dengan langkah-langkah

sebagai berikut:

a. Mendeskripsikan penentuan harga jual produk menurut perusahaan dengan

menggunakan data penentuan harga jual menurut perusahaan.

b. Mendeskripsikan penentuan harga jual dengan menggunakan metode cost plus pricing dengan langkah-langkah sebagai berikut:

1) Menghitung Harga Pokok Penjualan tahun 2014 seperti di bawah ini:

Harga Pokok Produk Dihasilkan Rp xx

Produk Jadi Awal Periode Rp xx +

Produk Tersedia untuk Dijual Rp xx

Produk Jadi Akhir Periode Rp xx _

Harga Pokok Penjualan Rp xx

2) Menghitung persentase mark up atas dasar Harga Pokok Produk dengan rumus di bawah ini:

3) Menentukan harga jual dengan cost plus pricing, dengan rumus di bawah ini:

c. Membuat tabel perbandingan taksiran harga jual tahun 2015 menurut

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

Langgeng Roti merupakan usaha yang didirikan oleh Bapak Rosi bersama

dengan istrinya pada bulan Februari tahun 2002 yang berlokasi di Jalan Bali, Gg.

Romong No. 2 Pandanrejo, Klaten. Pada awal produksinya UKM Langgeng Roti

masih belum sebesar seperti sekarang. Awalnya usaha ini hanya mencoba

keberuntungan memproduksi roti tawar untuk roti bakar yang banyak diminiati

oleh konsumen pada waktu itu. Melihat peluang yang lumayan besar untuk bisnis

roti bakar di Klaten, maka Bapak Rosi mulai mempromosikan usahanya ini

melalui mulut ke mulut.

Usaha pembuatan roti tawar yang seaat ini sudah berjalan sekitar 13 tahun

ini seiring dengan berjalannya waktu, usaha roti tawar ini semakin berkembang.

UKM Langgeng Roti tidak hanya memproduksi roti tawar, namun juga mulai

menjual berbagai isian untuk roti bakar seperti meises, keju, dan aneka selai roti.

UKM ini pun tidak hanya melayani pesanan roti tawar yang diterima tapi juga

menerima pesanan roti keju bila ada yang menginginkan. Jumlah pelanggan yang

dimiliki pun semakin bertambah. Hingga sekarang sudah memiliki sekitar 15

pelanggan yang pasti memesan untuk setiap harinya.

Selama 13 tahun menjalankan usaha ini bukanlah hal yang mudah bagi

Langgeng Roti. Seperti kebanyakan usaha pada umumnya, UKM Langgeng Roti

juga mengalami banyak kendala dalam menjalankan serta mempertahankan

bisnisnya. Seperti harga bahan baku yang terus melambung tinggi, banyaknya

pesaing, serta cuaca yang tidak pasti.

B. Lokasi Perusahaan

UKM Langgeng Roti terletak di Jalan Bali, Gg. Romong No. 2, Pandanrejo,

Klaten Tengah, Klaten.

C. Visi, Misi dan Tujuan Perusahaan 1. Visi Perusahaan

a. Mendapatkan keuntungan sebanyak mungkin dengan tidak

mengesampingkan nilai gizi pada roti yang diproduksi.

b. Menjadi usaha roti yang selalu berkembang dan menjadi kepercayaan

masyarakat.

2. Misi Perusahaan

a. Mempersembahkan produk dan pelayanan terbaik dengan tetap

mempertahankan tradisi.

b. Menyajikan roti yang berkualitas baik serta selalu konsisten untuk menjaga

kepercayaan konsumen atas kualitas roti dari generasi ke generasi.

3. Tujuan Perusahaan

Tujuan awal dari UKM Langgeng roti ini adalah dapat memenuhi

kebutuhan kehidupan sehari-hari keluarga. Namun seiring berjalannya waktu

tujuan perusahaan pun beralih menjadi mengembangkan kreatifitas dalam

memberikan pelayanan terbaik kepada konsumen. Dengan demikian bisnis

roti tawar pun akan selalu terjalin.

D. Struktur Organisasi Perusahaan

UKM Langgeng Roti tidak memiliki struktur organisasi formal. Usaha

yang dijalankan oleh Bapak Rosi beserta istrinya ini memiliki 5 orang karyawan

yang setiap harinya membantu proses produksi dari awal hingga akhir. Secara

keseluruhan proses produksi dipantau oleh Bapak Rosi dan istrinya. Semua yang

terkait dengan jumlah produksi, bahan baku, serta harga jual tergantung pada

kebijakan Bapak Rosi sendiri selaku pemilik UKM tersebut.

E. Proses Produksi

UKM Langgeng Roti menerima pesanan dan memproduksi sendiri pesanan

yang diterima. Setiap harinya usaha ini mampu memproduksi hingga 450 roti.

Namun jumlah produksi tersebut bersifat fluktuatif karena tergantung pada

jumlah pesanan yang diterima pada malam sebelumnya. Tempat produksi

menyatu dengan rumah pemilik bisnis tersebut, tidak terlalu besar namun sudah

cukup untuk menjalankan usaha tersebut. Di dalam pabrik tersebut terdapat

beberapa alat yang digunakan untuk proses produksi seperti, mixer, oven dua pintu, dan loyang cetakan sebanyak 216 unit.

Proses pembuaan roti tersebut terdiri dari beberapa tahapan proses.

Pertama-tama semua bahan baku seperti tepung terigu, gula, mentega, dry yeast

atau ragi, bread improver atau pengempuk roti, dan juga garam akan dicampur ke dalam mixer. Secara perlahan-lahan adonan akan diaduk dengan sedikit demi

sedikit memasukan 14 liter air (2 ember hitam kecil). Pengadukan akan terus

dilakukan hingga adonan menjadi kalis. Tunggu ±1 jam hingga adonan

mengembang. Selanjutnya adonan akan dipindahkan ke wadah sementara

sebelum dicetak ke dalam loyang, masing-masing cetakan memiliki berat 300

gram. Setelah ditimbang adonan tidak segera dimasukkan kedalam loyang tapi

harus ditunggu ±15 menit terlebih dahulu. Sekiranya sudah 15 menit,

masing-masing adonan tersebut akan dimasukkan kedalam loyang yang sudah diolesi

dengan mentega sebelumnya. Adonan yang dimasukkan tidak akan segera

memenuhi loyang, oleh karena itu perlu ditunggu lagi ±1,5 jam hingga fermentasi

full (adonan mengembang hingga mmenuhi loyang). Setelah adonan terjadi fermentasi full maka bisa segera dimasukkan kedalam oven yang telah dipanaskan sebelumnya ±15 menit. Tahapan terakhir dari proses produksi di

UKM Langgeng roti adalah tahap pengemasan. Roti yang sudah matang akan

dikeluarkan dari oven dan diletakan diatas meja. Setelah dirasa roti sudah tidak

terlalu panas, maka roti siap untuk dikemasi dengan plastik yang berukuran 20 ×

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

1. Perbedaan Harga Pokok Produksi Menurut Perusahaan dengan Metode Full Costing

a. Harga Pokok Produksi Menurut Perusahaan

Jumlah penjualan roti tawar selama tahun 2014 selalu mengalami

perubahan setiap bulannya. Tingkat permintaan dari konsumen yang

terus berubah disebabkan karena iklim yang terus

Dari tabel di atas dapat kita lihat setiap bulannya perusahaan mampu menjual

roti hingga diatas angka 13.000 unit. Penjualan tertinggi terjadi pada bulan

Januari dan Desember karena pada bulan tersebut terdapat hari raya yang

dirayakan semua orang yaitu tahun baru dan perayaan natal. Mengingat produk

yang ditawarkan adalah roti tawar untuk roti bakar sehingga banyak diminati

masyarakat untuk sekedar teman berkumpul bersama keluarga di hari raya.

Penjualan terendah terjadi pada bulan Juni, pada bulan ini diyakini banyak

konsumen yang sedang berhemat untuk menyiapkan pendidikan anak-anaknya,

namun walaupun demikian jumlah penjualan kembali mengalami peningkatan

pada bulan-bulan berikutnya.

1) Biaya Produksi Menurut Perusahaan Tahun 2014

Komponen biaya untuk menentukan harga pokok produksi adalah

biaya-biaya yang digunakan dalam proses produksi roti tawar. Dalam

penghitungan harga pokok produksi, cara yang digunakan oleh perusahaan

masih sederhana. Hasil dari penghitungan harga pokok produksi ini

nantinya tidak hanya akan digunakan sebagai dasar untuk penentuan harga

jual namun juga digunakan untuk mengetahui keuntungan yang diperoleh

perusahaan selama tahun 2014.

Data yang digunakan dalam penelitian ini adalah data selama tahun 2014,

selama tahun tersebut perusahaan setiap harinya mampu memproduksi

hingga ±450 roti tawar. Berikut ini adalah rincian biaya yang digunakan

a) Biaya Bahan Baku Tahun 2014

Perusahaan menggunakan beberapa bahan baku dalam proses produksi roti

tawar. Bahan baku tersebut antara lain terigu, mentega, gula pasir, bread yeast/ragi, bread improver/pengempuk roti, serta garam. Data biaya bahan baku yang digunakan oleh perusahaan selama tahun 2014 dapat dilihat dalam tabel 5.2.

Tabel 5.2

Biaya Bahan Baku UKM Langgeng Roti Tahun 2014

Bahan Baku Januari Februari Maret

Nama Harga (Rp)

/Satuan Kuantitas Biaya (Rp) Kuantitas Biaya (Rp) Kuantitas Biaya (Rp)

Terigu 7000/kg 2250 kg 15.750.000 2225 kg 15.575.000 2200 kg 15.400.000

Total 19.545.000 19.303.500 19.129.600

Sub Total 57.978.100

Sumber: UKM Langgeng Roti

Tabel 5. 2

Biaya Bahan Baku UKM Langgeng Roti Tahun 2014 (Lanjutan)

Bahan Baku April Mei Juni

Total 19.103.200 18.920.300 19.098.600

Sub Total 57.122.100

Sumber: UKM Langgeng Roti

Tabel 5.2

Biaya Bahan Baku UKM Langgeng Roti Tahun 2014 (Lanjutan)

Bahan Baku Juli Agustus September

Nama Harga (Rp)

/Satuan Kuantitas Biaya (Rp) Kuantitas Biaya (Rp) Kuantitas Biaya (Rp)

Terigu 7000/kg 2175 kg 15.225.000 2200 kg 15.400.000 2225 kg 15.575.000

Total 18.912.000 19.084.900 19.324.300

Sub Total 57.321.200

Sesuai dengan data penjualan milik perusahaan (tabel 5.1), maka biaya bahan

baku untuk bulan Januari dan Februari adalah yang tertinggi. Hal ini sesuai

dengan jumlah penjualan pada bulan tersebut. Biaya bahan baku terbesar terdapat

pada terigu sekaligus sebagai bahan pokok utama dan kemudian diikuti dengan

gula pasir, mentega, bread yeast/ragi, bread improver/pengembang roti hingga garam.

a) Biaya Tenaga Kerja Tahun 2014

Dalam menjalankan usahanya, perusahaan tidak membagi proses produksinya

kedalam beberapa departemen tertentu. Semua proses produksi dari awal

hingga akhir dilakukan secara bersama-sama oleh karyawannya. Proses

produksi baru akan dimulai jika bahan baku produksi sudah tersedia

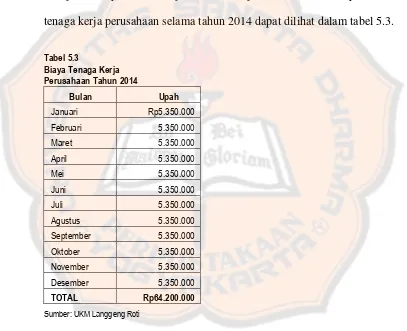

Upah karyawan yang diberikan oleh perusahaan disesuaikan dengan Upah

Minimum Regional (UMR) setiap tahunnya. Untuk tahun 2014 kota Klaten

memiliki tingkat UMR sebesar Rp1.070.000 dengan jumlah karyawan

sebanyak 5 orang, maka dapat diketahui biaya tenaga kerja langsung untuk

setiap bulannya adalah Rp5.350.000 (Rp1.070.000 × 5 karyawan). Biaya

tenaga kerja perusahaan selama tahun 2014 dapat dilihat dalam tabel 5.3.

Tabel 5.3

b)Biaya Overhead Pabrik Tahun 2014 1. Biaya Air Langgeng Roti Tahun 2014

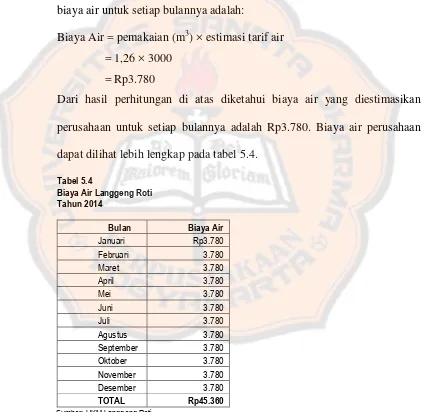

Biaya air perusahaan masih menyatu dengan rumah tangga. Namun dalam

penentuan harga pokok produksi perusahaan menggunakan air sebanyak 6

ember hitam kecil (7 liter/ember) dalam satu hari. Ini berarti dalam satu

hari perusahaan akan membutuhkan ±42 liter dan ±1260 liter (1,26m3)

dalam satu bulan. Pemilik perusahaan menggunakan estimasi harga air

dalam penghitungan harga pokok produksi per m3 adalah Rp3.000. Maka

biaya air untuk setiap bulannya adalah:

Biaya Air = pemakaian (m3) × estimasi tarif air

= 1,26 × 3000

= Rp3.780

Dari hasil perhitungan di atas diketahui biaya air yang diestimasikan

perusahaan untuk setiap bulannya adalah Rp3.780. Biaya air perusahaan

dapat dilihat lebih lengkap pada tabel 5.4.

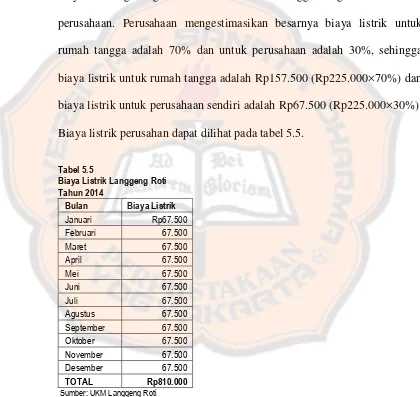

2. Biaya Listrik Langgeng Roti Tahun 2014

Biaya listrik yang dikeluarkan oleh pemilik perusahaan selama satu bulan

berkisar ± Rp225.000. Biaya listrik yang dikeluarkan tersebut masih berupa

biaya listrik gabungan antara listrik rumah tangga dengan listrik untuk

perusahaan. Perusahaan mengestimasikan besarnya biaya listrik untuk

rumah tangga adalah 70% dan untuk perusahaan adalah 30%, sehingga

biaya listrik untuk rumah tangga adalah Rp157.500 (Rp225.000×70%) dan

biaya listrik untuk perusahaan sendiri adalah Rp67.500 (Rp225.000×30%).

Biaya listrik perusahan dapat dilihat pada tabel 5.5.

Tabel 5.5

Sumber: UKM Langgeng Roti

3. Biaya Plastik Langgeng Roti Tahun 2014

Biaya plastik yang dikeluarkan oleh perusahaan selama tahun 2014 selalu

berubah-ubah setiap bulannya mengingat biaya plastik di sini adalah biaya

variabel, yaitu biaya yang besarnya akan berubah mengikuti jumlah unit

yang diproduksi. Perusahaan membeli plastik dalam satuan pack, yang mana dalam 1pack = 1000 lembar plastik. Harga beli setiap 1 pack plastik tersebut adalah Rp50.000. Perhitungan biaya plastik perusahaan tahun

2014 dapat dilihat pada tabel 5.6.

Tabel 5.6

Januari 14 Rp50.000 Rp700.000

Februari 13 50.000 650.000

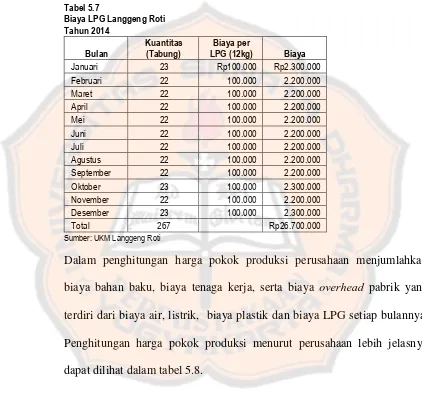

4. Biaya LPG Langgeng Roti Tahun 2014

Biaya LPG yang digunakan oleh perusaahaan merupakan biaya variabel,

semakin banyak jumlah unit yang diproduksi maka semakin tinggi juga

biaya LPG yang dikeluarkan perusahaan. Dalam proses produksi

perusahaan menggunakan gas LPG ukuran 12kg. Berdasarkan informasi

yang diperoleh dari perusahaan, 1 tabung gas bisa dimanfaatkan untuk

(12kg) dengan harga per tabungnya adalah Rp100.000. Data biaya LPG

perusahan selama tahun 2014 dapat dilihat di dalam tabel 5.7.

Tabel 5.7

Januari 23 Rp100.000 Rp2.300.000

Februari 22 100.000 2.200.000

September 22 100.000 2.200.000

Oktober 23 100.000 2.300.000

November 22 100.000 2.200.000

Desember 23 100.000 2.300.000

Total 267 Rp26.700.000

Sumber: UKM Langgeng Roti

Dalam penghitungan harga pokok produksi perusahaan menjumlahkan

biaya bahan baku, biaya tenaga kerja, serta biaya overhead pabrik yang terdiri dari biaya air, listrik, biaya plastik dan biaya LPG setiap bulannya.

Penghitungan harga pokok produksi menurut perusahaan lebih jelasnya

dapat dilihat dalam tabel 5.8.

Tabel 5.8

Harga Pokok Produksi Langgeng Roti Tahun 2014 (Dalam Satuan Rupiah)

BIAYA Januari Februari Maret April Sub Total

Biaya Bahan Baku 19.545.000 19.303.500 19.129.600 19.103.200 77.081.300

Biaya Tenaga Kerja 5.350.000 5.350.000 5.350.000 5.350.000 21.400.000

Biaya Overhead Pabrik

-Biaya Air 3.780 3.780 3.780 3.780 15.120

-Biaya Listrik 67.500 67.500 67.500 67.500 270.000

-Biaya Plastik 700.000 650.000 650.000 700.000 2.700.000

-Biaya LPG 2.300.000 2.300.000 2.300.000 2.300.000 9.200.000

Biaya Produksi 27.966.280 27.674.780 27.500.880 27.524.480 110.666.420

Produk Dalam Proses Awal

Periode - - - - -

Harga Pokok Produksi Dalam

Proses 27.966.280 27.674.780 27.500.880 27.524.480 110.666.420

Produk Dalam Proses Akhir

Periode - - - - -

Harga Pokok Produksi Dihasilkan 27.966.280 27.674.780 27.500.880 27.524.480 110.666.420

Juml. Produksi (Unit) 13.500 13.240 13.260 13.155 53.155

Harga Pokok Produksi/Unit

(Pembulatan) Rp2.072 Rp2.090 Rp2.074 Rp2.092

Sumber: UKM Langgeng Roti

Tabel 5.8 (Lanjutan)

Harga Pokok Produksi Langgeng Roti Tahun 2014 (Dalam Satuan Rupiah)

BIAYA Mei Juni Juli Agustus Sub Total

Biaya Bahan Baku 18.920.300 19.098.600 18.912.000 19.084.900 76.015.800

Biaya Tenaga Kerja 5.350.000 5.350.000 5.350.000 5.350.000 21.400.000

Biaya Overhead Pabrik

-Biaya Air 3.780 3.780 3.780 3.780 15.120

-Biaya Listrik 67.500 67.500 67.500 67.500 270.000

-Biaya Plastik 650.000 650.000 650.000 650.000 2.600.000

-Biaya LPG 2.300.000 2.300.000 2.300.000 2.300.000 9.200.000

Biaya Produksi 27.291.580 27.469.880 27.283.280 27.456.180 109.500.920

Produk Dalam Proses Awal - - - - -

Harga Pokok Produksi Dalam

Proses 27.291.580 27.469.880 27.283.280 27.456.180 109.500.920

Produk Dalam Proses Akhir - - - - -

Harga Pokok Produksi

Dihasilkan 27.291.580 27.469.880 27.283.280 27.456.180 109.500.920

Juml. Produksi (Unit) 13.145 13.130 13.135 13.135 52.545

Harga Pokok Produksi/Unit Rp2.076 Rp2.092 Rp2.077 Rp2.090