Penetapan Harga Jual dengan Cost Plus Pricing Menggunakan Pendekatan Full Costing pada Ud Gladys Bakery

Teks penuh

Gambar

Dokumen terkait

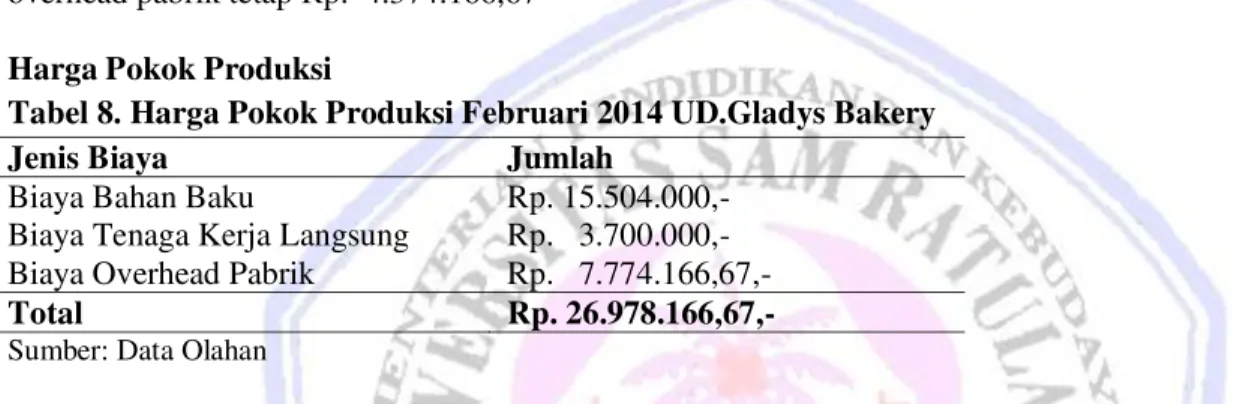

Pendekatan full costing dipilih karena dalam metode ini penentuan harga pokok produk dilakukan dengan memperhitungkan semua unsur biaya produksi, yaitu biaya bahan baku,

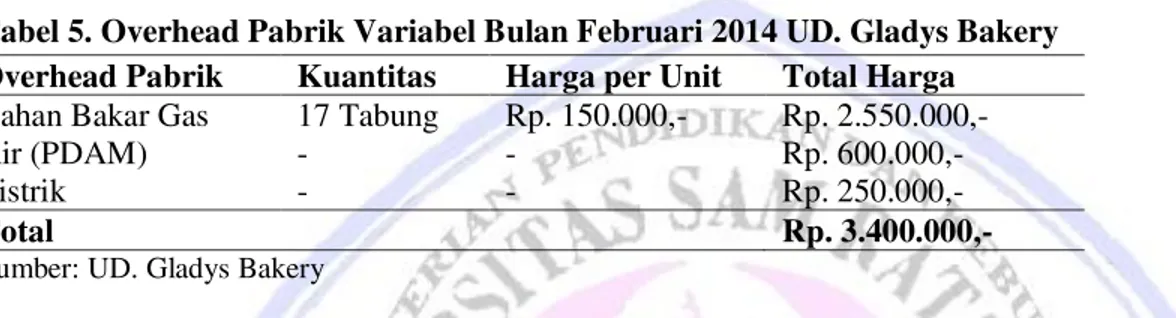

Dikarenakan metode full costing menghitung seluruh biaya yang berkaitan dengan proses produksi yang meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya

Metode full costing menghitung semua unsur biaya kedalam harga pokok produksi yang meliputi biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel

Harga jual dan HPP yang ditentukan secara full costing lebih besar dari penentuan harga pokok dan selling price secara konvensional oleh perusahaan.Sedangkan dalam

Sedangkan perhitungan dengan menggunakan metode full costing semua biaya yang dikeluarkan termasuk biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik baik biaya

Perhitungan harga jual keripik varian rasa pedas manis yang dihitung dengan metode cost plus pricing pendekatan full costing lebih rendah dibanding penentuan harga

“Analisis Penerapan Metode Full Costing dalam Perhitungan Harga Pokok Produksi untuk Penetapan Harga Jual (Studi Kasus pada Pabrik Tahu Lestari)”. Dokumen Karya Ilmiah Universitas

Berdasarkan tujuan dan pertimbangan dalam penelitian, metode full costing dinilai lebih efektif dalam perhitungan harga pokok produksi dan metode cost plus pricing dalam perhitungan