TUGAS AKHIR

ANALISIS RASIO LIKUIDITAS DALAM MENILAI KINERJA KEUANGAN PADA PT PLN(PERSERO) TAHUN 2018-2019

OLEH:

ADE NANGKOK MUSTAFA SIANTURI 182102019

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PENANGUNGJAWAB TUGAS AKHIR

NAMA : ADE NANGKOK MUSTAFA SIANTURI

NIM : 182102019

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : ANALISIS RASIO LIKUIDITAS DALAM

MENILAI KINERJA KEUANGAN PADA PT PLN(PERSERO) TAHUN 2018-2019

MEDAN, Mei 2021

ADE NANGKOK MUSTAFA SIANTURI NIM. 182102019

KATA PENGANTAR

Puji dan Syukur kepada Tuhan Yang Maha Esa atas limpahan rahmat dan kasih sayang-Nya, yang telah memberikan kesempatan kepada penulis sehingga penyusunan tugas akhir ini dapat diselesaikan dengan baik. Adapun Tujuan dari penulisan tugas akhir yang berjudul “Analisis Rasio Likuiditas Dalam Menilai Kinerja Keuangan Pada PT PLN(PERSERO) Tahun 2018-2019” yaitu memenuhi syarat dalam menyelesaikan pendidikan Program Studi D3 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk memperoleh gelar Ahli Madya (A.Md. ).

Penulis menyadari tugas akhir ini dapat terselesaikan dengan baik dan lancar berkat doa dan dukungan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu dalam proses penulisan tugas akhir ini, yaitu kepada:

1. Bapak Dr. Fadli, SE., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Mutia Ismail, SE.,MM.,Ak.,CA selaku Ketua Program Studi D3 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, sekaligus selaku Dosen Pembimbing yang telah memberikan bimbimbingan dan arahan baik saran maupun kritik selama penyususunan tugas akhir.

3. Bapak Abdillah Arif Nasution, selaku Sekretaris Program Studi D3 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Rasdianto SE.,M.Si.,AK.,CA selaku Dosen Penguji yang telah memberikan arahan kepada penulis selama menguji tugas akhir ini.

5. Kedua orangtua tercinta Bapak Nelson Sianturi dan Ibu Nora Elfrida Hutagaol yang selalu memberikan dukungan dan semangat yang tiada putus putusnya, dan juga Kakak, adik, kakek, nenek, dan semua keluarga penulis yang juga selalu memberikan motivasi sehingga penulis dapat menyelesaikan tugas akhir ini.

6. Teman-teman yang penulis kasihi Robby, Pebrianto, Novita, Regina, Putri, Valen, kak Ervina, Kak Vio, Wentri, Yessi, Johannes, Mikka, dan seluruh teman D-III Akuntansi 2018 penulis yang tidak dapat penulis sertakan yang juga selalu mendukung penulis dalam menyelesaikan tugas akhir ini.

7. Semua pihak yang telah membantu yang tidak dapat penulis sebutkan.

Penulis menyadari bahwa isi dari tugas akhir ini jauh dari sempurna baik dari segi materi, penyusunan kalimat dan tutur bahasanya. Hal ini disebabkan keterbatasan pengetahuan, pengalaman, dan kemampuan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun demi perbaikan dimasa mendatang. Semoga tugas akhir ini dapat bermanfaat bagi para pembaca, khususnya bagi mahasiswa/i Universitas Sumatera Utara.

Medan, Mei 2021

Penulis

Ade Nangkok Mustafa Sianturi NIM. 182102019

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat penelitian ... 6

1.5. Jadwal Kegiatan ... 7

1.6. Sistematika Penulisan ... 7

BAB II PT PERUSAHAAN LISTRIK NEGARA(PERSERO) ... 9

2.1. Sejarah Ringkas ... 9

2.2. Visi, Misi, dan Moto PT PLN Persero ... 11

2.2.1. Visi PT PLN Persero ... 11

2.2.2. Misi PT PLN Persero ... 11

2.2.3. Moto ... 11

2.2.4. Maksud dan Tujuan Perseroan ... 12

2.3. Struktur Organisasi ... 13

2.4. Job Descriptions ... 14

2.4.1. Dewan Komisaris ... 14

2.4.2. Komisaris Indipenden ... 14

2.4.3. Direksi ... 16

2.5. Jaringan Usaha ... 23

2.6. Kegiatan Usaha Yang Dijalankan ... 25

2.7. Kinerja Usaha Terkini ... 26

2.8. Rencana Kegiatan ... 27

BAB III ANALISIS RASIO LIKUIDITAS DALAM MENILAI KINERJA KEUANGAN PADA PT PLN(PERSERO) TAHUN 2018-2019 ... 29

3.1. Laporan Keuangan ... 29

3.1.1. Pengertian Laporan Keuangan ... 29

3.1.2. Jenis Laporan Keuangan ... 30

3.1.3. Tujuan Laporan Keuangan ... 31

3.1.4. Fungsi Laporan Keuangan ... 31

3.2. Kinerja keuangan ... 32

3.2.1. Pengertian Kinerja Keuangan ... 32

3.2.2. Tujuan Kinerja Keuangan ... 33

3.2.3. Manfaat Kinerja Keuangan ... 33

3.3. Analisis Lapoan Keuangan ... 34

3.3.1. Pengertian Analisis Laporan Keuangan ... 34

3.3.2. Tujuan dan Manfaat Analisis Laporan Keuangan... 35

3.3.3. Metode Analisis Laporan Keuangan ... 35

3.4. Rasio Keuangan ... 36

3.4.1. Pengertian Rasio Keuangan ... 36

3.4.2. Bentuk- bentuk Rasio Keuangan ... 37

3.5. Rasio Likuiditas ... 38

3.5.1. Pengertian Rasio Likuiditas ... 38

3.5.2. Tujuan dan Manfaat Rasio Likuiditas ... 40

3.5.3. Jenis Rasio Likuidita ... 41

3.6. Analisis Rasio Likuiditas Dalam Menilai Kinerja Keuangan PT PLN(Persero) Tahun 2018-2019 ... 42

3.6.1. Rasio Lancar ... 42

3.6.2. Rasio Cepat ... 44

3.6.3. Rasio Kas ... 46

BAB IV KESIMPULAN DAN SARAN ... 49

4.1. Kesimpulan ... 49 4.2. Saran ... 50 DAFTAR PUSTAKA ... 52

DAFTAR TABEL

Nomor Tabel Judul Halaman

Tabel 1.1. Jadwal Kegiatan dan Penulisan Laporan ... 7

Tabel 3. 1. Tabel Perhitungan Rasio Lancar ... 42

Tabel 3. 2. Tabel Perhitungan Rasio Cepat ... 44

Tabel 3. 3. Tabel Perhitungan Rasio Lancar ... 46

Tabel 3. 4. Perhitungan Rasio Likuiditas ... 48

DAFTAR GAMBAR

Nomor Gambar Judul Halaman

Gambar 2 1. Struktur Organisasi PT PLN(Persero) ... 13

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Perusahaan merupakan suatu tempat dalam menghasilkan barang maupun jasa, serta merupakan tempat berkumpulnya seluruh faktor- faktor produksi. Pada umumnya di Indonesia terdapat tiga bentuk perusahaan yaitu perusahaan dagang, jasa, dan manufaktur. Dari ketiga bentuk perusahaan tersebut, tentunya memiliki tujuan dalam pendiriannya yaitu memperoleh laba. Laba merupakan orientasi pertama didalam suatu perusahaan. Hal ini disebabkan karena Kesejahteraan perusahaan dan juga karyawan ditentukan dari laba yang diperoleh. Selain itu, laba juga merupakan tolak ukur keberhasilan manajemen dalam mencapai tujuan perusahaan. Keberhasilan perusahaan dalam menghasilkan laba dapat tercermin didalam laporan keuangan, dimana laporan keuangan itu sendiri merupakan suatu alat komunikasi keuangan yang didalamnya berisi keadaan aktual keuangan suatu perusahaan. Laporan keuangan menerangkan posisi asset, kewajiban, modal/ekuitas, pendapatan dan beban, arus kas, serta catatan catatan atas laporan keuangan. Selain itu, laporan keuangan juga menerangkan kondisi perusahaan selama satu periode aktivitas perusahaan.

Dalam hal menghasilkan laba yang maksimal, perusahaan harus meningkatkan volume produksi, kinerja perusahaan, dan juga ekspansi perusahaan. Hal tersebut tentunya memerlukan dana tambahan yang besar

tergantung dari seberapa banyak laba yang ingin dicapai. Untuk memenuhi kebutuhan dana tambahan tersebut, banyak cara yang mungkin dapat dilakukan oleh perusahaan dalam memenuhinya diantaranya dengan cara mengajukan pinjaman, menjual obligasi, dan juga suntikan dana dari investor.

Perusahaan yang berskala besar tentunya tidak hanya di biayai oleh asset perusahaan itu sendiri, melainkan juga dibiayai oleh utang. Utang merupakan suatu kewajiban yang harus dibayarkan oleh perusahaan sesuai dengan tanggal jatuh temponya. Ketidakmampuan perusahaan dalam membayar kewajibannya itu menunjukkan buruknya kinerja manajemen dalam mengelola keuangan perusahaan.

PT PLN merupakan Badan Usaha Milik Negara yang bergerak dibidang penyedia jasa kelistrikan baik itu pembangkit, distribusi, transmisi, dan jasa lain terkait kelistrikan. Hingga sekarang ini, PT PLN merupakan suatu perusahaan yang sepenuhnya dimiliki negara(Monopoli). Sebagai badan usaha yang kepemilikannya secara tunggal dimiliki oleh negara, PT PLN harus senantiasa memperhatikan kinerja perusahaannya sejauh ini apakah berjalan dengan baik atau justru sebaliknya. Dalam hal ini PT PLN perlu melakukan analisis terhadap kinerja keuangan perusahaan sehingga dapat meminimalkan risiko yang akan dihadapi oleh perusahaan sekaligus membuat rencana kedepannya demi menunjang kemajuan perusahaan. Untuk melihat kinerja keuangan perusahaan dapat kita lihat melalui laporan keuangan perusahaan periode tertentu yang akan di analisis.

3

Menganalisis laporan keuangan merupakan salah satu cara untuk mengetahui kinerja keuangan perusahaan. Dengan cara menganalisis, kita dapat mengetahui bagaimana kondisi perusahaan pada saat itu. Analis laporan keuangan merupakan suatu bentuk teknik menganalisis angka angka yang terdapat didalam laporan keuangan yang bertujuan untuk menghasilkan informasi yang bermanfaat dan diperlukan bagi perusahaan untuk mengambil suatu keputusan. Untuk mempermudah menganalisis angka angka pada laporan keuangan tersebut digunakan suatu standar analisis pembanding atau yang disebut dengan rasio keuangan. Rasio keuangan merupakan suatau teknik membandingkan komponen komponen yang ada didalam laporan keuangan pada periode saat ini (neraca dan laba rugi) dengan komponen laporan keaunagan pada periode sebelumnya atau juga dapat di analisis dengan periode saat ini, yang bertujuan untuk menghasilkan suatu informasi yang berguna bagi perusahaan.

Perusahaan yang besar tentunya dalam komposisi usahanya terdapat komponen liabilitas atau dapat disebut juga dengan utang usaha. Utang merupakan suatu hal yang tidak mungkin terlepas dari setiap usaha yang sudah berskala besar. Selain dari menerbitkan saham untuk diperjualbelikan dalam rangka mengumpulkan dana demi kepentingan dan kemajuan perusahaan, perusahaan juga seringkali meminjam sejumlah uang kepada rekan- rekan bisnis, bank, menerbitkan obligasi, dan lain sebagainya demi mencukupi kebutuhan dana perusahaan pada saat itu. Terkadang perusahaan

terlalu fokus terhadap perkembangan dan kemajuannya tanpa memperhitungkan apakah semua komponen keuangan yang dimiliki masih dalam kondisi stabil atau justru sebaliknya. Demi mencapai target dan juga kemajuan perusahaan, tanpa perlu pikir panjang perusahaan selalu mengandalkan utang untuk kemajuannya dan tanpa disadari utang yang dimilikinya sudah semakin menumpuk dan pada akhirnya peusahaan berada diujung kebangkrutan. Kondisi seperti ini tentunya akan menjadi masalah yang sangat berat dan rumit yang akan di hadapi perusahaan kelak. Selain itu, dengan tingginya komposisi utang yang dimiliki perusahaan, apalagi komponen utang perusahaan sudah tidak sanggup lagi dibayar oleh perusahaan tentunya hal ini akan menyulitkan perusahaan dalam mencari investor untuk menyuntikkan dana kepada perusahaan.

Tidak mampunya perusahaan dalam memenuhi kewajibannya terutama kewajiban jangka pendeknya menunjukan kegagalan manajemen dalam mengelola usahanya. Kewajiban jangka pendek merupakan suatu kewajiban yang harus dibayarkan perusahaan kepada kreditor dalam tempo kurang dari sama dengan 1 tahun. Dengan tidak mampunya perusahaan dalam membiayai kewajiban jangka pendeknya tentunya akan berdampak kepada pudar atau bahkan hilangnya kepercayaan investor kepada perusahaan, yang pada akhirnya investor akan ragu bahkan tidak akan memberikan pinjaman lagi kepada perusahaan. Jika semua investor kehilangan kepercayaannya kepada perusahaan, maka perusahaan akan sulit untuk mengumpulkan dana

5

bagi usahanya dan pada akhirnya usahanya tidak akan berkembang atau bahkan akan segera bangkrut. Jika perusahaan tidak mampu dalam membiayai kewajiban jangka pendeknya, bagaiimana perusahaan akan mempu membiayai kewajiban jangka panjangnya yang tentunya dengan proporsi yang lebih besar dibandingkan jumlah liabilitas jangka pendeknya.

Dalam mengantisipasi ketidakmampuan perusahaan dalam membiayai kewajiban jangka pendeknya, tentunya perusahaan harus melakukan evaluasi kinerjaserta analisis untuk mencegah atau meminimalisir hal tersebut.

Perusahaan dapat melakukan analisis rasio likuiditas. Analisis rasio likuiditas merupakan suatu analisis yang digunakan untuk menilai kemampuan perushaan dalam membiayai kewajiban jangka pendeknya

Hasil dari analisis laporan keuangan dan rasio likuiditas tersebut dapat digunakan bagi pihak pihak yang berkepentingan. Adapun pihak yang berkepentingan terhadap laporan keuangan diantaranya perusahaan, investor, mahasiswa, dan juga kalangan masyarakat umum. Pentingnya analisis laporan keuangan Bagi pihak perusahaan adalah untuk menilai kinerja dari perusahaan dalam menjalankan operasinya dalam menghasilkan laba bagi perusahaan.

Dari penjelasan diatas maka penilis tertarik untuk membahas Tugas Akhir dengan judul “Analisis Rasio Likuiditas Dalam Menilai Kinerja Keuangan Pada PT PLN(PERSERO) Tahun 2018-2019”.

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, maka penulis ingin mengetahui Bagiamana kondisi kemampuan keuangan PT PLN(PERSERO) dalam membiayai kewajiban jangka pendeknya pada tahun 2018-2019?

1.3. Tujuan Penelitian

Tujuan penulis dalam meneliti adalah untuk mengetahui seberapa mampukah kondisi keuangan perusahaan dalam membiayai kewajiban jangka pendeknya.

1.4. Manfaat penelitian 1. Bagi Peneliti

Menambah wawasan penulis dalam menganalisis dan juga menilai kinerja dan kemampuan perusahaan dalam membiayai kewajiban jangka pendeknya.

2. Bagi Perusahaan

Sebagai tambahan informasi dan juga masukan untuk mengatasi dampak- dampak yang mungkin akan dihadapi kedepannya dan juga sebagai evaluasi terhadap kinerja keuangan perusahaan.

3. Bagi Peneliti Lain

Manfaat penelitian ini bagi para peneliti lain adalah sebagai sumber referensi untuk melengkapi kebutuhan data sekaligus untuk bahan acuan dalam melakukan penelitian kedepannya.

7

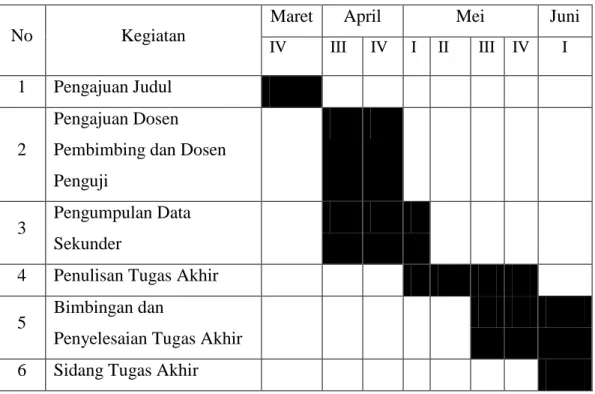

1.5. Jadwal Kegiatan

Penelitian dan penulisan ini dilakukan oleh penulis pada PT PLN Persero mulai tanggal 29 Maret 2021 sampai kepada 29 Mei 2021, dan sidang Tugas Akhir pada 4 Juni 2021, dapat dilihat pada Tabel 1.1 berikut.

Tabel 1. 1. Jadwal Kegiatan dan Penulisan Laporan

No Kegiatan

Maret April Mei Juni

IV III IV I II III IV I

1 Pengajuan Judul

2

Pengajuan Dosen Pembimbing dan Dosen Penguji

3 Pengumpulan Data Sekunder

4 Penulisan Tugas Akhir 5 Bimbingan dan

Penyelesaian Tugas Akhir 6 Sidang Tugas Akhir

Sumber: Data diolah oleh penulis, 2021 1.6. Sistematika Penulisan

Laporan Penelitian terdiri dari empat bab, isi dalam setiap bab berkaitan satu sama lain, menyesukaian dengan kebutuhan dan tuntutn pembuatan tugas akhir sesuai denga ketetapan bahwa sususnan tigas akhir harus praktid san sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut :

BAB I : PENDAHULUAN

Pada bab I penulis mengurakain tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan.

BAB II : PT. PLN PERSERO

Pada bab II penulis menguraikan tentang sejarah ringkas perusahaan, struktur organisasi. job description, jaringan usaha, kinerja usaha terkini, dan rencana usaha

BAB III : PEMBAHASAN

Pada bab III penulis menguraikan mengenai kinerja keuangan dan analisis rasio profitabilitas pada PT PLN Persero.

BAB IV : KESIMPULAN DAN SARAN

Pada bab IV penulis menguraikan tentang kesimpulan dan saran tentang kinerja keuangan berdasarkan analisis profitabilitas pada PT PLN Persero.

BAB II

PT PERUSAHAAN LISTRIK NEGARA(PERSERO) 2.1. Sejarah Ringkas

Pada masa kolonial belanda, tepatnya di Batavia, Nederlandche Indische Electriciteit Maatschappij(NIEM atau perusahaan listtrik Hindia- Belanda) mendirikan PLTU (Pembangkit Listrik Tenaga Uap) digambir ditepi sungai Ciliwung dengan kekuatan 3200+3000+1350 kW, merupakan PLTU pertama di Hindia- Belanda yang menyediakan kebutuhan listrik di Batavia (sekarang Jakarta) dan sekitarnya. Tahun 1909 tepatnya di kota Surabaya, perusahaan gas Nederlandsche Indische Gas Maatschappij(NIGM) mendirikan suatu anak perusahaan dengan nama Algemeene Nederlandsche Indische Electriciteit Maatschappij (ANIEM). Dalam kurun waktu yang tidak lama, dengan kualitas dan kinerja yang baik, ANIEM mengalami perkembangan yang pesat serta menjadi salah satu perusahaan listrik terbesar dengan menguasai hampir 40% kelistrikan di Indonesia. Wilayah pemasaran kelistrikan oleh ANIEM mencakup Jawa Tengah, Jawa Timur dan Kalimantan. Secara umum, sumber pembangkit tenaga kelistrikan menggunakan media air atau menggunakan arus air sebagai penggerak turbin.

Perusahaan yang bergerak dibidang penyediaan listrik menggunakan tenaga air di sebut PLTA atau pembangkit listrik tenaga air. Penggunaan PLTA di Hindia- Belanda dimulai sejak tahun 1906, ketika pembangkit listrik tenaga air (PLTA) Pakar menggunakan sumber arus air dari Sungai Cikapundung

diresmikan dengan nama Waterkrachtwerk Pakar aan de Tjikapoendoengnabij Dago di Bandung. Sejak 1913, PLTA mulai dikelola Bandoengsche Electriciteits Maatschappij(BEM) dan merupakan salah satu energi dalam upaya pembangkitan listrik menggunakan tenaga air.

Pada tahun 1942, Belanda menyerah kepada Jepang. Seluruh kekuasaan Belanda di Indonesia beralih sepenuhnya ke tangan Jepang, termasuk perusahaan kelistrikan milik Belanda di Indonesia. Jepang membentuk suatu lembaga yang menangani bidang kelistrikan di jawa dengan nama Djawa Denki Djigjo Kosja, yang kemudian diganti menjadi Djawa Denki Djigjo Sja.

Pada tahun 1945, Jepang menyerah kepada sekutu. Momen indah nan bahagia itu dimanfaatkan oleh bangsa Indonesia untuk memperoleh kemerdekaan. Setelah proklamasi kemerdekaan, pada bulan September perusahaan kelistrikan yang dikuasai jepang direbut oleh pemuda pemuda indonesia yang kemudian diserahkan kepada pemerintah untuk dikelola.

Pada tanggal 27 Oktober 1945, Bapak Presiden Soekarno membangun Jawatan Listrik dan Gas, berada di bawah Departemen Pekerjaan Umum dan Tenaga untuk mengelola pembangkit listrik yang dimiliki indonesia saat itu dengan kapasitas tenaga listrik total 157,5 MW. Tanggal 1 Januari 1961, Jawatan Listrik dan Gas yang dibentuk Presiden Soekarno tadi berubah nama menjadi Badan Pimpinan Umum Perusahaan Listrik Negara(BPU-PLN) yang

11

bergerak di bidang usaha penyedia listrik, gas dan kokas. Pada tanggal 1 Januari 1965, pemerintah membubarkan BPU-PLN dan membentuk dua perusahaan negara yaitu Perusahaan Listrik Negara (PLN) sebagai pengelola tenaga listrik dan Perusahaan Gas Negara (PGN) sebagai pengelola gas. Pada tahun 1965 PLN dibentuk dan diberi wewenang untuk mengelola ketenaga listrikan di Indonesia.

2.2. Visi, Misi, dan Moto PT PLN Persero

Adapun Visi, Misi, dan Moto dari PT PLN Persero ini adalah sebagai berikut:

2.2.1. Visi PT PLN Persero

Diakui sebagai perusahaan kelas dunia yang bertumbuh kembang, unggul dan terpercaya dengan bertumpu pada potensi insani.

2.2.2. Misi PT PLN Persero

1. Mengelola usaha kelistrikan serta aspek lainnya yang berkaitan dengan orientasi pada kepuasan konsumen, komponen perusahaan dan kepemilikan saham,

2. Mewujudkan tenaga listrik sebagaimana instrumen untuk menaikkan kualitas aktivitas masyarakat.

3. Mengusahakan tenaga listrik dalam penggerak aktivitas ekonomi.

4. Mengelola aktivitas layanan yang ramah lingkungan 2.2.3. Moto

Adapun Moto dan Tata Nilai Perusahaan PT PLN Persero yaitu:

Listrik untuk Kehidupan yang Lebih Baik.

2.2.4. Maksud dan Tujuan Perseroan

Maksud dari pendirian perseroan ini adalah sebagai wadah penyelenggara dalam menyediakan tenaga listrk untuk masyarakat dengan jumlah yang cukup sekaligus sebagai penghasil laba yang optimal dan juga sebagai bentuk pelaksanaan tugas yang diberikan oleh pemerintah kepada perseroan dalam menyediakan ketenagalistrikan untuk menunjang pembangunan serta mengaplikasikan prinsip prinsip dari perseroan terbatas.

13

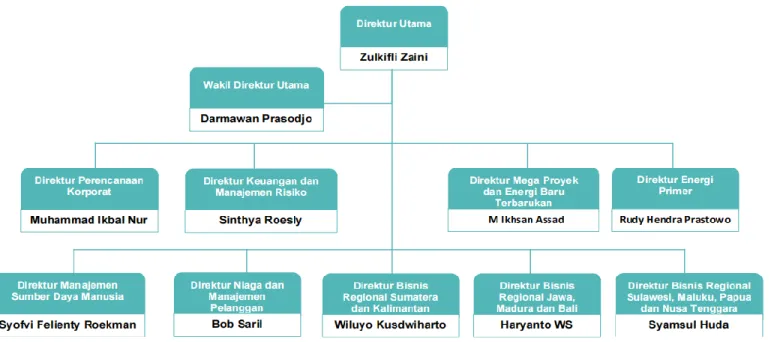

2.3. Struktur Organisasi

Gambar 2 1. Struktur Organisasi PT PLN(Persero)

Sumber: PT PLN(Persero)

2.4. Job Descriptions

Adapun uraian tugas pada PT PLN Persero adalah 2.4.1. Dewan Komisaris

Seluruh Perseroan yang dibentuk berlandaskan hukum Indonesia herus memiliki Dewan Komisaris yang memiliki tugas untuk melaksanakan kontrol pada prosedur pengurusn, jalannya pengurusn baik tentang perseroan ataupun usaha perseroan yangdilakukan oleh Direksi, serta anggota nasihat kepaa direksi sesuai dengan ketentuan undang-undang No. 40 than 2007 tentang persroan terbatasa (UUPT). Setiap anggpoota dewan komisaris PLN tidak diijinkan untuk menduduki jabatan rangkap sbagai anggrta direksi oada BUMN, BUMD, BUMS maupun jabatan lainnya sesuai dengan ketentusn atau peraturan perundang-undangan, agar tidak terjadi bentran kepentingan Pembagian Tugas Dewan Komisaris

Dalam melaksanakan kewajibannya, Dewan Komisaris didukung oleh Sekretariat Dewan Komisaris dan tiga Komite Audit, Komite Manajemen Risiko, dan Komite Nominasi dan Remenerasi serta pembagian tugas dan wewenang antar Dewan Komisaris dalam bentuk pentapan Komisaris selaku Ketua serta anggota pada komte komite tersbut.

2.4.2. Komisaris Indipenden

Anggota Dewan Komisaris tidak teradapat relasi kepengurusan, pendanaan, pemegang saham ataupun relasi kekeluargaan dengan bagian Dewan Komisaris lainnya, anggota Direksi ataupun pemilik Saham Pengelola

15

atau relasi ke Perusahaan, dapat bertindak atas efektivitasnya atas peran individualistic.

Tugas dan Tanggung Jawab Dewan Komisaris

Tugas, tanggung jawab dan wewenang Dewan Komisaris merujuk pada UUPT, Anggaran Dasar, dan Board Manual.

1. Direksi mengawasi pengurusan perusahaan dan perencanaan mengembangkan perusahaan, perencanaan kerja, dan anggaran tahunan Perusahaan, keputusan ini berdasarkan anggaran Dasar dan keputusan RUPS dan peraturan perundang-undangan yang berlaku.

2. Melaksanakan tugas, tanggung jawab, wewenang selaras dengan keputusan pada Anggaran Dasar dan keputusan RUPS dan peraturan perundangundangan yang berjalan.

3. Melakukan relevansi Perusahaan dengan memperhtikan kepemilikan para Pemegang Saham yang bertanggung jawab kepada RUPS.

4. Memeriksa dan menganalisis laporan tahunan yang disipkan Direksi dan menandtangani laporan tersebut.

5. Menggantikan tugas dan tanggung jawab fungsional sepatutnya Direksi saat keadaan Perusahaan tak terdapat seorangpun Direktur.

6. Menggantikan Perusahaan apabila semua Direksi terdapat kepemilikan.

7. Melaksanakan protes penetapan auditor external Perusahaan yang disahkan oleh RUPS.

2.4.3. Direksi

Unsur Perseroan yang memiliki wewenang dan tanggung jawab dalam pengelolaan Perseroan pada kepentingan Perseroan atas tujuan Perseroan dan mewakili Perseroan disebut direksi.

Tugas Direksi

Direksi memilik tugas pokok yakni:

1. Menjadi pemimpin serta pengurus korporat bertepatan pada kepentingan serta target korporat serta terus - menerus berupaya menaikkan efesiensi serta efektivitas Perusahaan,

2. Memegang, mengelola dan mengurusi pendapatan korporat.

Pembagian Tugas dan Wewenang Anggota Direksi

Direksi melakukan klasifikasi wewenang serta tugas diantara para bagian Direksi untuk menentukan penerapan tanggung jawab dan tugas serta menggunakan wewenangnya secara masksimal. Ketentuan klasifikasi wewenang serta tugas Direksi terdiri dari:

1. Klasifikasi tugas serta wwenang oleh masing-masing Direksi diatur berlandaskan Ketetapan RUPS serta apabila RUPS tidk memutuskan, klasifikasi wewenang serta tugas anggeta Direksi diatur bersumber ketetapan rapat Direksi.

2. Klasifikasi wewenang ttugas serta tanggung jawab bagian Direksi kemudian ditetapkan oleh korporat Perusahaan mengenai Struktur

17

Organisasi serta Peraturan Perusahaan lain yang menetapkan tentang kewenangan masing-masing bagian Direksi.

2.4.3.1. Ruang Lingkup dan Tanggung Jawab Masing-Masing Anggota Direksi

Direktur Utama (DIRUT)

1. Menentukan tentang manajemen korporat berlangsung capaian untuk tercapainya visi, berlangsung capaian untuk tercapainya visi, misi, dan tujuan korporat.

2. Menentukan tentang korporat mengatur berdasarkan prinsip serta manajemen yng memuaskan.

3. Menentukan tentang korporat selalu berjalan serta memperlihatkan kualitas yang baik untuk pemilik kepentingan.

4. Mewujudkan peran corporate leader bagi penentuan commitment semua bagian korporat bersamaan sebagaimana gagasan serta kreativitas yang merujuk seluruh kapasitas korporat berjalan meraih visi, misi, dan tujuan korporat.

Direktur Perencanaan Korporat (DIRREN)

1. Menerapkan serta mewujudkan capaian strategi serta prosedur perusahaan dalam meraih Visi menjalani persncanaan serta perkembangan energy ketenagalistrikan dan perkembangan usaha korporat.

2. Menerapkan serta mewujudkan capaian strtegi perusahaan dalam melaksanakan Rencana Umum Penyediaan Tenaga Listrik (RUPTL) dan Rencana Jangka Panjang Perusahaan (RJPP) bersamaan dengan Rencana Kerja dan Anggaran Perusahaan (RKAP), tergolong terdapat merancang estimasi pendanaan korporat serta merencanakan keuangannya.

3. Menerapkan serta mewujudkan capaian strategi serta prosedur perusahaan dalam mengembangkan tsknologi ketenagalistrikan, salah satunya perencanaan riset serta perkembangan standarisasi enjinering ketenagalistrikan.

4. Menerapkan dan mewujudkan capaian strategi dan prosedur perusahaan dalam mengelola portofolio busnis, peningkatan bentuk usaha IPP, bentuk usaha transmisi serta distribusi ketenagalistrikan, transaksi tenaga listrik dan pengeolaan anak korporat dan usaha patungan.

5. Menerapkan serta menetapkan capaian strategi serta prosedur perusahaan oleh manajemen Risiko.

6. Menerapkan serta mweujudkan capaian pengelolaan metode usaha serta perkembangan Risiko pada Direktorat Perencanaan Korporat, melangsungkan pemeliharaan serta pengelolaan Anak koporat dan Usaha Patungan, pemliharaan dan pengelolaan Regional dan Unit di bawah Direktorat Perencanaan Perusahaan.

19

7. Menerapkan serta mewujudkan capaian strategi serta prosedur perusahaan untuk pengembangan ketaatan rencana perusahaan dalam pengembangan ketaatan korporat dalam peraturan, salah satunya pengembangan ketaatan Anak korporat, Regional dan Unit.

Direktur Pengadaan Strategis 1 (DIRDAN 1)

1. Menerapkan serta mewujudkan capaian strategi serta prosedur perusahaan oleh pengembangan periizzinan, pengolahan tanah dan alokasi tanah untuk penduduk yang berdampak pada aktivitas Perusahaan.

2. Menerapkan serta mewujudkan adanya peraturan, strategi serta prosedur alokasi perlengkapan dan layanan korporat, mengelola penyediaan perlengkapan dan layanan strategis, mengelola pembinaan alokasi perlengkapan serta layanan pada Regional dan Unit, dan pengembangan administrasi alokasi perlengkapan dan layanan serta perikatan perusahaan.

3. Menetapkan serta memastikan terlakssnanya kebijakan serta strategi pengadaan korporat dalam penyediaan material operasi melalui pengelolaan supply chain management dan pengelolaan system korporat.

4. Menerapkan dan mewujudkan capaian strategi dan prosedur pengembangan operasi alokasi perlengkapan seerta layanan secara online dan melangsungkan pembauran prses alokasi perusahaan.

5. Menerapkan dan mewujudkan capaian pengembangan statistik dan manajemen proyek, pengembangan Project Management Information System (PMIS), pengembangan alokasi proyek serta melaukan pembauran dan pemeliharaan penerapan struktur.

6. Menerapkan serta mewujudkan capaian strategi serta prosedur perusahaan oleh pelaksanaan, pengelolaan serta penggunaan energy baru dan terbarikan (EBT).

7. Menerapkan serta mewujudkan capaian pengelolaan proses usaha serta pengembangan risk kepada Direktorat Pengadaan Strategis 1 dan pemeliharaan serta pengelolaan Unit di bawah Direktorat Strategis 1.

Direktorat Pengadaan Strategis 2 (DIRDAN 2)

1. Menerapkan dan mewujudkan adanya strategi, prosedur, dan regulasi alokasi IPP dan Energi Primer untuk kebutuhan perusahaan, terlaksanya penyediaan IPP dan energy primer strategis, adanya pemeliharaan pengelolaan energi primer kepada Regional dan Unit, serta pengembangan administrasi alokasi IPP dan energy primer dan kontrak perusahaan.

2. Menerapkan serta mewujudkan adanya pembangunan IPP dalam strategi integrasi serta transmisi swasta melalui system kelistrikan PLN.

3. Menerapkan serta mewujudkan adanya strategi serta prosedur pengadaan penyiapan batubara salah satunya persiapan alokasi

21

batubara, penerapan aplikasi serta logistic barubara bagi kepentingan batubara kangka pendek dan panjang.

4. Menerapkan dan mewujudkan adanya strategi dan prosedur pengadaan penyiapan gas dan BBM salah satunya pengadaan alokasi gas dan BBM, pengembangan aplikasi serta logistic gas dan BBM untuk kepentingan perusahaan jangka pendek dan panjang.

5. Menerapkan serta mewujudkan adanya strategi serta prosedur pengadaan aplikasi penerapan energy primer (batubara, gas dan BBM) melalui online dan mengadakan integrasi proses serta sentralisasi alokasi perusahaan.

6. Menerapkan serta mewujudkan adanya perkembangan proses bisnis serta pengadaan Risiko pada Direktorat Pengadaan Strategis 2 serta pemeliharaan serta pengelolaan Unit dan Anak Perusahaan terikat pengembangan manfaat alokasi IPP dan energy primer.

Direktur Human Capital Management (DIRHCM)

1. Menerapkan dan mewujudkan adanya strategi dan prosedur perusahaan dalam pengelolaan organisasi dan sumber daya manusia berdasarkan rancangan sistim rekrutmen tenaga kerja, system pendidikan dan penataran, pengembangan system Human Capital Management, system remunrasi dan pemberian penghargaan, system administrasi SDM, administrasi disiplin pegawai serta pengelolaan system informasi SDM.

2. Menerapkan dan mewujudkan adanya strategi dan prosedur dalam pengembangan hubungan industrial dan pengembangan tenaga kerja alih daya.

3. Menerapkan dan mewujudkan adanya strategi dan prosedur dalam pengelolaan pelayanan umum di Kantor Pusat.

4. Menerapkan dan mewujudkan adanya strategi dan prosedur perusahaan dalam pengembangan kesehatan, keamanan dan pengelolaan lingkungan ,keselamatan kerja.

5. Menerapkan dan mewujudkan adanya strategi dan prosedur perusahaan dalam penerapan komunikasi Perusahaan, , hubungan dengan media, public relations, hubungan komunikasi pihak internal dan eksternal, Program Kemitraan dan Bina Lingkungan (PKBL), Corporate Social Responsibility (CSR),.

6. Menerapkan dan mewujudkan adanya pengelolaan proses busnis dan pengembangan Risiko pada Direktorat Human Capital Management dan mengadakan pemeliharaan dan ppengelolaan Unit pada Direktorat Human Capital Management.

Direktur Keuangan (DIRKEU)

1. Menerapkan dan mewujudkan adanya strategi dan prosedur perusahaan dalam pengadaan dan pengembangan keuangan, keperluan pendanaan, pengadaan pinjamin dan penerapan tsrhadap kewajiban serta covenant Perusahaan.

23

2. Menerapkan dan mewujudkan adanya strategi dan prosedur perusahaan dalam pengadaan anggaran untk membantu Rencana Kerja dan Anggaran Perusahaan (RKAP).

3. Menerapkan dan mewujudkan adanya strategi dan prosedur perusahaan dalam pengembangan kepemilikan saham, pengelolaan kas dan likuiditas, perbemdaharaan (treasury), alokasi pendapatan dan asset liability management, alokasi piutang, serta pengelolaan pajak dan asuransi dan pengelolaan akuntansi.

4. Menerapkan dan mewujudkan adanya strategi dan prosedur perusahaan dalam hal pengembangan system dan teknologi informasi, sentralisasi dalam integrasi system dan aplikasi teknologi informasi perusahaan.

2.5. Jaringan Usaha

Sesuai dengan Anggaran Dasar Perusahaan, kegiatan usaha Perusahaan adalah:

1. Menjalankan usaha penyediaan tenaga listrik, yang meliputi kegiatan:

Pembangkitan, Penyaluran, dan DIstribusi, serta melakukan perencanaan dan pembangunan sarana penyediaan tenaga listrik serta pengembangan penyediaan tenaga listrik, sesuai dengan peraturan perundang-undangan yang berlaku.

2. Menjalankan usaha penunjang tenaga listrik yang meliputi kegiatan:

1) Konsultasi yang berhubungan dengan ketenagalistrikan;

2) Pembangunan dan pemasangan peralatan ketenagalistrikan;

3) Pemeliharaan peralatan ketenagalistrikan;

4) Pengembangan teknologi peralatan yang menunjang penyediaan tenaga listrik.

3. Selain melakukan usaha-usaha tersebut di atas, Perseroan dapat:

1) Ikut dalam kegiatan usaha dan pemanfaatan sumber daya alam dan sumber energi lainnya yang terkait dengan penyediaan ketenagalistrikan, antara lain: energi tidak terbarukan (antara lain batubara, gas alam, minyak bumi), energi terbarukan (antara lain air, panas bumi, matahari, angin, biomas, bahan bakar, nabati, hibrida, gelombang air laut), dan sumber energi lainnya seperti nuklir yang dapat dikembangkan seiring dengan perkembangan teknologi dan sesuai dengan ketentuan peraturan perundangan;

2) Melakukan pemberian jasa operasi dan pengaturan (dispatcher) pada bidang pembangkitan, penyaluran, distribusi, dan retail tenaga listrik;

3) Menjalankan kegiatan perindustrian perangkat keras dan perangkat lunak bidang ketenagalistrikan dan peralatan lain yang terkait dengan listrik;

4) Melakukan kerjasama dengan badan lain atau pihak lain atau badan penyelenggara bidang ketenagalistrikan baik dari dalam negeri maupun luar negeri di bidang pembangunan, operasional telekomunikasi, dan informasi yang berkaitan dengan

25

ketenagalistrikan, keuangan, sumber daya manusia, penelitian dan pengembangan sesuai dengan lapangan usahanya ataupun bidang- bidang lain yang dianggap perlu untuk menunjang usaha Perseroan, baik dalam bentuk kerja sama usaha patungan, kerja sama bagi hasil, kontrak manajemen, dan bentuk lain sesuai dengan peraturan perundang-undangan yang berlaku;

5) Melakukan usaha jasa yang menyangkut bidang ketenagalistrikan termasuk konsultasi, konstruksi, pendidikan, dan pelatihan manajemen jasa enjinering, penelitian dan pengembangan tehnik ketenagalistrikan dan jasa lainnya sesuai dengan peraturan perundang-undangan yang berlaku.

2.6. Kegiatan Usaha Yang Dijalankan Bidang usaha PLN, meliputi:

1 Kegiatan perencanaan pengembangan fasilitas tenaga listrik (pembangkitan, transmisi dan distribusi umum) dan penunjang, rencana pendanaan, pengembangan usaha, pengembangan organisasi, dan SDM.

2 Kegiatan pembangunan konstruksi sarana penyediaan tenaga listrik pembangkitan, transmisi dan gardu induk.

3 Kegiatan pengusahaan/operasi pusat-pusat pembangkit tenaga listrik misalnya: Pembangkit Listrik Tenaga Uap (PLTU); Pembangkit Listrik Tenaga Air (PLTA); Pembangkit Listrik Tenaga Gas (PLTG-gas turbine);

Pembangkit Listrik Tenaga Panas Bumi (PLTP); Pembangkit Listrik

Tenaga Diesel (PLTD), Pembangkit Listrik Tenaga Surya (PLTS), Pembangkit Listrik Tenaga Bayu (PLTB) serta pengoperasian transmisi dan distribusi listrik pada pelanggan. PLN juga menjalankan kegiatan sewa pembangkit dan pembelian tenaga listrik yang diproduksi oleh pusat- tenaga listrik swasta.

4 Kegiatan riset dan penunjang berkaitan dengan bidang kelistrikan.

2.7. Kinerja Usaha Terkini

Kapasitas terpasang pembangkit secara nasional sampai dengan akhir tahun 2019 adalah 62.833 MW, meningkat sebesar 8,67% dibanding tahun sebelumnya sebesar 57.822 MW. Komposisi kapasitas pembangkit terpasang pada tahun 2019 adalah milik sendiri 69,8%, swasta (IPP) 27,27%, dan sewa 2,93%. Kapasitas terpasang pembangkit swasta (IPP) mengalami peningkatan signifikan di tahun 2019 karena semakin meningkatnya jumlah pembangkit IPP yang beroperasi. PLN memproduksi tenaga listrik melalui pembangkit milik sendiri, pembangkit sewa dan pembelian tenaga listrik dari pembangkit milik swasta. Pada tahun 2019, produksi listrik mencapai 278.941 GWh, meningkat 4,4% dari 267.085 GWh pada tahun 2018. Produksi listrik tersebut berasal dari pembangkit listrik sendiri sebesar 186.457 GWh (66,84%), pembelian listrik swasta sebesar 85.398 GWh (30,62%) dan pembangkit sewa sebesar 7.086 GWh (2,54%).

27

2.8. Rencana Kegiatan

Program pengembangan sistem tenaga listrik membutuhkan rencana investasi yang feasible dan efisien karena umumnya proyek-proyek tenaga listrik mempunyai lead time yang panjang. Sebagai contoh, pembangunan Pembangkit Listrik Tenaga Uap (PLTU) atau Pembangkit Listrik Tenaga Air (PLTA) 1.000 MW membutuhkan waktu 6-10 tahun sejak perencanaan awal (feasibility study) hingga beroperasi. Oleh karena itu, PLN menyusun dokumen perencanaan sepuluh tahun ke depan yang disebut Rencana Umum Penyediaan Tenaga Listrik (RUPTL). Saat ini PLN telah memiliki RUPTL terbaru periode 2019-2028 yang telah memasukkan informasi terbaru mengenai kondisi pasokan, kebutuhan dan realisasi beban tenaga listrik, realisasi penyelesaian proyek-proyek pembangkit tenaga listrik, baik proyek PLN maupun proyek dari Pengembang Pembangkit Listrik (PPL) atau Independent Power Producer (IPP), serta pertumbuhan ekonomi.

Pada RUPTL 2019-2028, PLN memproyeksikan pertumbuhan kebutuhan listrik nasional sebesar 6,42% per tahun. Dasar penentuan meliputi data historis penjualan per segmen pelanggan hingga tahun 2017 dan estimasi penjualan 2018, serta asumsi pertumbuhan jumlah penduduk, pertumbuhan ekonomi, dan inflasi 10 tahun mendatang. Berdasarkan asumsi tersebut, pada tahun 2028 kebutuhan listrik nasional akan mencapai 432.713 GWh dengan proyeksi jumlah pelanggan mencapai 88,1 juta pelanggan.

Kebutuhan tenaga listrik tersebut tidak dapat seluruhnya dipenuhi oleh PLN karena keterbatasan kemampuan pendanaan. Penyediaan tenaga listrik membutuhkan dana yang sangat besar untuk investasi infrastruktur ketenagalistrikan, mulai dari pembangunan pembangkit, jaringan transmisi, hingga jaringan distribusi, agar listrik dapat disalurkan hingga ke konsumen dengan mutu dan keandalan yang terbaik. Untuk memenuhi kebutuhan listrik sebesar 432.713 GWh pada tahun 2028, dibutuhkan pembangunan pembangkit listrik dengan kapasitas total 56.395 MW, jaringan transmisi sepanjang 57.293 kilometer sirkit (kms) serta gardu induk dengan kapasitas total 124.341 MVA.

BAB III

ANALISIS RASIO LIKUIDITAS DALAM MENILAI KINERJA KEUANGAN PADA PT PLN(PERSERO) TAHUN 2018-2019

3.1. Laporan Keuangan

3.1.1. Pengertian Laporan Keuangan

Laporan Keuangan merupakan suatu alat komunikasi keuangan yang didalamnya berisi keadaan aktual keuangan suatu perusahaan. Laporan keuangan menerangkan posisi asset, kewajiban, modal/ekuitas, pendapatan dan beban, arus kas, serta catatan catatan atas laporan keuangan. Selain itu, laporan keuangan juga menerangkan kondisi perusahaan selama satu periode aktivitas perusahaan.

Pada penyusunannya, suatu laporan keuangan harus berlandaskan kepada aturan yang berlaku yaitu PSAK. PSAK itu sendiri merupakan suatu pernyataan standar akuntansi keuangan yang didalamnya berisi aturan aturan yang berlaku terhadap penyusunan laporan keuangan mulai dari proses mencatat, menyusun, melakukan, hingga menyajikan sebuah laporan keuangan. Tujuan dari penyusunan laporan keuangan berlandaskan PSAK adalah untuk mempermudah setiap orang dalam memahami laporan keuangan tersebut. Jika laporan keuangan tadi tidak berpedoman terhadap aturan yang berlaku, maka informasi yang disajikan didalam laporan keuangan tadi akan sulit dipahami oleh pihak yang berkepntingan terhadap laporan keuangan tersebut sehingga mengakibatkan sulitnya dalam mengambil suatu keputusan

terhadap suatu kondisi yang ada saat ini maupun sulitnya dalam proses pembuatan rencana kedepannya.

3.1.2. Jenis Laporan Keuangan

Laporan keuangan terdiri dari 5 jenis yaitu:

1. Laporan Laba Rugi

Laporan laba rugi merupakan suatu laporan keuangan yang disajikan suatu perusahaan dimana didalamnya terdapat unsur unsur pendapatan yang diterima suatu perusahaan dan juga biaya biaya yang dikeluarkan perusahaan untuk mendanai kegiiatan operasional maupun administrasi suatu perusahaan didalam menghasilkan laba.

2. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas merupakan suatu laporan keuangan yang didalamnya berisi tentang peningkatan maupun penurunan jumlah modal atau aktiva bersih (ekuitas-Kewajiban) suatu perusahaan. Didalam penyusunan Laporan Perubahan ekuitas ini terdapat unsur unsur didalamnya yaitu modal awal perusahaan (periode awal), investasi pada periode berjalan, laba/rugi pada periode berjalan, dan penarikan pribadi.

3. Laporan Posisi Keuangan

Laporan posisi keungan merupakan suatu laporan yang menerangkan posisi Asset, Liabilitas, dan juga Ekuitas pada periode berjalan.

4. Laporan Arus Kas

31

Laporan arus kas merupakan suatu komponen didalam laporan keuangan yang menerangkan siklus aliran dana masuuk maupun dana keluar suatu perusahaan dalam satu periode tertentu.

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan merupakan suatu komponen didalam laporan keuangan yang didalamnya berisi tentang informasi informasi keuangan atau transaksi keuangan lebih lanjut yang tidak diuraikan didalam empat komponen laporan keuangan sebelumnya.

3.1.3. Tujuan Laporan Keuangan

Dalam praktiknya, laporan keuangan disusun dengan tujuan:

1. Memberikan gambaran umum keuangan suatu perusahaan terkait kinerja perusahaan dalam satu periode tertentu

2. Sebagai media Informasi untuk proses pengambilan suatu keputusan demi kemajuan bisnis saat ini

3. Untuk mengevaluasi kinerja manajemen saat ini apakah bekerja dengan optimal atau justru sebaliknya.

4. Untuk menilai pertumbuhan dan kemajuan bisnis saat ini apakah bisnis saat ini berkembang, berfluktuasi, atau tidak ada kemajuan sama sekali.

3.1.4. Fungsi Laporan Keuangan

Adapun fungsi dari laporan keuangan adalah sebagai beikut:

1. Sebagai pedoman dalam pengambilan keputusan bagi pihak internal dalam menentukan strategi kedepannya.

2. Sebagai media untuk mengevaluasi pertumbuhan bisnis suatu perusahaan 3. Sebagai bentuk pertanggungjawaban perusahaan terhadap kegiatan yang

dulakukan salama satu periode tertentu.

4. Sebagai dasar perumusan anggaran kegiatan perusahaan pada periode kedepannya.

3.2. Kinerja keuangan

3.2.1. Pengertian Kinerja Keuangan

Menurut Fahmi (2018: 142) kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan kegiatan operasional dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Kinerja keuangan juga dapat dikatakan sebagai suatu cara untuk menilai kesanggupan dan juga keberhasilan suatu perusahaan dalam menghasilkan laba menggunakan sumber keuangan yang disedakan oleh perusahaan apakah sudah dilakukan dengan prosedur prosedur yang benar, efektiv, efisien, atau justru sebaliknya.

Pada dasarnya kinerja keuangan ini digunakan untuk melihat sejauh mana perkembanagan suatu usaha yang dicapai oleh suatu perusahaan dalam jangka waktu tertentu. Perkembangan dan kemajuan suatu perusahaan dapat dilihat menggunakan teknik analisis dan juga evaluasi kinerja perusahaan melalui laporan keuangan yang telah disediakan, dan pada akhirnya hasil dari analisis dan evaluasi yang dilakukan tersebut digunakan sebagai pertimbangan

33

dalam merancang suatu strategi untuk menunjang kinerja perusahaan demi kemajuan dan juga nilai suatu perusahan dimasa yang akan datang. Jika kinerja keuangan baik, tentunya hal ini menjadi suatu daya tarik perusahaan untuk mengundang para investor berinvestasi pada perusahaan. Dengan kinerja keuangan, perusahaan akan lebih mudah mengetahui keadaan keuangan suatu perusahaan pada periode periode tertentu atau bahkan pada setiap periode.

3.2.2. Tujuan Kinerja Keuangan

1. Untuk mengetahui bagaimana kemampuan suatu perusahaan dalam mmbiayai kewajibannya

2. untuk mengetahui bagaimana kemampuan suatu perusahaan dalam menghasilkan laba bagi perusahaan

3. untuk mengetahui tingkat stabilitas perusahaan dalam menjalankan usahanya, apakah perusahaan mampu memenuhi kewajibannya dengan tepat waktu atau sebaliknya.

3.2.3. Manfaat Kinerja Keuangan

1. Untuk mengetahui sejauh mana kondisi dan perkembangan suatu perusahaan pada periode tertentu

2. Dapat digunakan sebagai alat bantu dalam mengambil suatu keputusan 3. Dapat digunakan untuk melihat kinerja suatu perusahaan secara

keseluruhan

3.3. Analisis Lapoan Keuangan

3.3.1. Pengertian Analisis Laporan Keuangan

Setiap pemilik perusahaan pastinya ingin agar perusahaan yang dimilikinya berkembang menjadi besar bahkan mampu bersaing sampai tingkat internasional. Hal itu tentunya bukan merupakan suatu yang mudah melainkan dibutuhkannya kinerja ekstra dari setiap komponen yang ada didalam perusahaan tersebut. Untuk mengetahui kinerja dan juga perkembangan dari perusahaan tadi tentunya dibutuhkan suatu alat untuk mengukur bagaimana perkembangan dan juga kemajuan suatu perusahaan pada saat sekarang ini. Alat untuk mengukurnya disebut dengan Analisis Laporan Keuangan.

Menurut Munawir (2010:35), Analisis laporan keuangan adalah analisis laporan keuangan yang terdiri dari penelaahan atau mempelajari daripada hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan.

Dari pernyataan para ahli diatas dapat kita simpulkan bahwa analisis laporan keuangan merupakan suatu teknik analisis yang digunakan untuk mengetahui kondisi perusahaan pada suatu periode tertentu dengan mengacu kepada laporan keuangan sebagai media analisisnya. Teknik yang digunakan dalam analisisis laporan keuangan ini disebut degan Rasio Keuangan. Rasio keuangan merupakan suatu teknik menganalisis dengan cara membandingkan

35

unsur unsur yang terdapat pada laporan keuangan pada periode tertentu dengan periode sebelumnya, maupun dapat juga dilakukan dengan membandingkan pada periode saat itu juga.

3.3.2. Tujuan dan Manfaat Analisis Laporan Keuangan

Menurut Kasmir(2012:68) ada beberapa tujuan dan manfaat bagi pihak yang berkepentingan dengan adanya analisis laporan keuangan diantaranya:

1. Untuk mengetahui kondisi keuangan perusahan pada periode tertentu baik harta, kewajiban, modal, maupun hasil dari kegiatan usaha yang dicapai dalam beberapa periode

2. Untuk mengetahui kelemahan- kelemahan yang dimiliki perusahaan 3. Untuk mengetahui kekuatan kekuatan yang dimiliki perusahaan

4. Untuk mengetahui langkah langkah perbaikan apa saja yang perlu dilakukan kedepannya

5. Untuk menilai kinerja manajemen

6. Dan juga dapat digunakan sebagai pembanding dengan perusahaan sejenis.

3.3.3. Metode Analisis Laporan Keuangan

Menurut Kasmir(2012:69), ada 2 metode yang dapat digunakan untuk melakukan analisis laporan keuangan yaitu:

1. Analisis Vertikal

Analisis vertikal merupakan suatu teknik analisis laporan keuangan yang dilakukan terhadap satu periode saja. Analisis digunakan hanya terhadap

pos pos yang ada pada satu periode dilaporan keuangan, misalnya untuk mengetahui berapa persen pengaruh kas perusahaan terhadap jumlah asset yang dimiliki perusahan. Untuk mengetahuinys tentunya harus dilakukan perbandingan antara kas dengan jumlah aset yang dimiliki oleh perusahaan pada periode tersebut.

2. Analisis Horizontal

Menggunakan metode analisis ini, kita dapat melakukan perbandingan antara pos pos yang ada dilaporan keuangan pada saat ini dengan pos pos yang ada dilaporan keuangan pada periode periode sebelumnya. Misalnya untuk mengetahui berapa persen peningkatan atau pengurangan jumlah aset yang dimiliki perusahaan pada saat ini, perusahaan dapat meninjau perkembangan nilai aset pada saat Ini dengan periode sebelumnya, dan kemudian selisish dari periode saat ini dengan periode sebelumnya dibandingkan dengan periode seblumnya untuk mengetahui berapa persen pertumbuhan nilai aset pada saat ini.

3.4. Rasio Keuangan

3.4.1. Pengertian Rasio Keuangan

Rasio keuangan merupakan suatu kegiatan membandingkan komponen atau angka angka yang terdapat dilapran keuangan dengan cara membagi angka yang satu dengan angka angka lainnya. Hal ini dilakukan untuk mengetahui sejauh mana kondisi keuangan perusahaan dan bagaimana kinerja dari manajemen dalam mengelola dan mengembangkan usaha yang ada. Hasil

37

dari analisis rasio keuangan ini pada akhirnya digunakan oleh pihak yang berkepentingan untuk meninjau kondisi suatu perusahaan, kemampuan suatu perusahaan dalam mengahasilkan laba, kemampuan perusahaan dalam membiayai kewajibannya, efektivitas dan efisiensi penggunaan sumber daya yang ada pada perusahaan, maupun kemampuan perusahaan dalam membayar dividen kepada para pemegang saham.

3.4.2. Bentuk- bentuk Rasio Keuangan

Menurut Kasmir (2012:110-115) bentuk- bentuk rasio keuangan terdiri dari Rasio Likuiditas, rasio leverage, rasio aktivitas, rasio profitabilitas, rasio pertumbuhan, dan rasio penilaian.

1. Rasio Likuiditas

Rasio Likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek atau dengan kata lain rasio ini digunakan untuk mengukur seberapa likuidnya suatu perusahaan.

2. Rasio Leverage

Rasio Leverage merupakan suatu rasio yang digunakan untu mengukur sejauh mana aset yang dimiliki perusahaan dibiayai dengan utang.

3. Rasio Aktivitas

Rasio aktivitas merupakan rasio keuangan yang menggambarkan kemampuan dan efektivitas perusahaan dalam menggunakan asset yang dimilikinya.

4. Rasio Profitabilitas

Rasio profitabilitas merupakan suatu bentuk rasio keuangan yang menggambarkan kemampuan perusahaan dalam menghasilkan laba bagi perusahaan.

5. Rasio pertumbuhan

Rasio pertumbuhan merupakan rasio yang mengggambarkan kemampuan susatu perusahaan dalam mempertahankan dan meningkatkan ekonomi sektor usahanya.

6. Rasio Penilaian

Rasio penilaian merupakan suatu bentuk rasio keuangan yang menggambarkan kinerja manajemen dalam memberikan nilai pasar pada perusahaannya diatas nilai investasikan.

3.5. Rasio Likuiditas

3.5.1. Pengertian Rasio Likuiditas

Mungkin kita pernah mendengar atau bahkan melihat suatu perusahaan yang tidak tidak mampu membayarkan kewajibannya yang pada akhirnya perusahaan tersebut bangkrut karena perusahaan tidak memiliki kekayaan yang cukup untuk mendanai usahanya dikarenakan utang yang dimiliki perusahaan terlalu besar bahkan tidak sebanding dengan jumlah modal bersih yang dimiliki oleh perusahaan. Ketidakmampuan perusahaan dalam mmbiayai kewajiban jangka pendeknya terlepas dari beberapa faktor yang mempengaruhi misalnya tidak efektivnya kinerja perusahaan pada

39

periode saat ini sehingga laba yang diperoleh oleh perusahaan berkurang atau bahkan selama periode tersebut perusahan sedang mengalami defisit dari aktivitas usahanya. Faktor lain yang juga dapat mempengaruhi adalah resesi ekonomi yang dihadapi negaranya pada saat itu yang mengakibatkan turunnya tingkat pendapatan dari hasil kegiatan operasional perusahaan diikuti tingginya tingkat beban usaha yang ditanggung perusahaan dalam satu periode tersebut. Faktor lain yang mungkin juga dapat mempengaruhi adalah tingginya tingkat biaya harga pokok penjualan atau harga pokok produksi yang diakibatkan oleh naiknya harga bahan baku yang digunakan selama proses produksi.

Dalam hal mengantisipasi hal tersebut, tentunya setiap perusahaan harus memertimbangkan atau mengevaluasi kinerja dari perusahaan apakah selama ini berjalan dengan baik atau tidak. Untuk membantu dalam mengevaluasi kinerja keuangan perusahaan terkhusus dalam hal membiayai kewajiban jangka pendeknya dibutuhkan suatu bentuk analisis terhadap laporan keuangan perusahaan. Analisis tersebut dinamakan dengan analisis rasio likuiditas.

Analisis rasio likuiditas merupakan suatu bentuk analisis yang digunakan untuk menilai kinerja perusahaan dalam membiayai kewajiban- kewajiban jagka pendek yang dimilikinya. Tujuan dari analisis ini adalah untuk membantu pihak internal perusahaan dalam hal ini adalah pihak manajemen dalam mengetahui kesanggupan dari perusahaan menutupi segala

utang jangka pendek yang dimilikinya, serta sebagai alat pertimbangan dalam proses pengambilan keputusan.

3.5.2. Tujuan dan Manfaat Rasio Likuiditas

Menurut Kasmir(2012:132) terdapat beberapa tujuan dan manfat dari pengukuran rasio tingkat likuiditas suatu peruusahaan yaitu:

1. Mengukur kemampuan perusahaan dalam membiayai kewajiban yang segera jatuh tempo pada saat ditagih. Dalam artian pelunasan kewajiban harus tepat waktu sesuai dengan jangka waktu yang telah ditetapkan sebelumnya.

2. Mengukur kemampuan perusahaan dalam membiayai kewajiban yang segera jatuh tempo dengan aktiva lancar secara keseluruhan. Dalam hal ini perusahaan ingin menilai sejauh mana kemampuan aset lancar yang dimilikinya mampu untuk melunasi segaa kewajiban jangka pendenya.

3. Mengukur kemampuan perusahaan dalam membiayai kewajiban yang segera jatuh tempo dengan aktiva lancar yang dimilikinya tanpa harus mengikut sertakan persediaanyang dimilikinya. Dalam artian perusahaan ingin menilai seberapa likuid kemampuan perusahaan dalam membiayai kewajban jangka pendeknya menggunaka asset yang paling lancar yang dimilikinya.

4. Sebagai alat untuk membuat perencanaan kedepannya

5. Mengetahui seberapa likuid perusahaan dari waktu kewaktu dalam melunasi kewajiban jangka pendeknya

41

6. Menjadi alat untuk mengukur kinerja perusahaan pda saat ini serta sebagai tolak ukur dalam memperbaiki kinerja perushaan

7. Mengetahui kelemahan kelemahan dan kekuatan yang dimiliki perusahaan.

3.5.3. Jenis Rasio Likuiditas

Menurut Kasmir(2012:133) jenis jenis rasio likuiditas terdiri dari:

1. Rasio Lancar

Rasio lancar merupakan suatu rasio yang menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka pendeknya atau kewajiban yang segera jatuh tempo.

Rumus dari Rasio Lancar ini adalah Current Ratio =

x 100%

2. Rasio Cepat

Rasio cepat adalah suatu rasio yang menggambarkan kemampuan perusahaan dalam membiayai kewajiban lancarnya menggunakan asset tetap tanpa mengikutsertakan persediaan didalam perhitungannya.

Rumus dari Rasio Cepat ini adalah:

Quick Ratio =

x 100%

3. Rasio Kas

Rasio kas merupakan salah satu jenis rasio likuiditas dimana rasio ini menerangkan kemampuan suatu perusahaan dalam membiayai kewajiban

jangka pendeknya menggunakan kas maupun sejenis kas yang dimiliki oleh suatu perusahaan.

Rumus untuk menghitung rasio ini adalah:

Cas Ratio =

x 100%

3.6. Analisis Rasio Likuiditas Dalam Menilai Kinerja Keuangan PT PLN(Persero) Tahun 2018-2019

3.6.1. Rasio Lancar

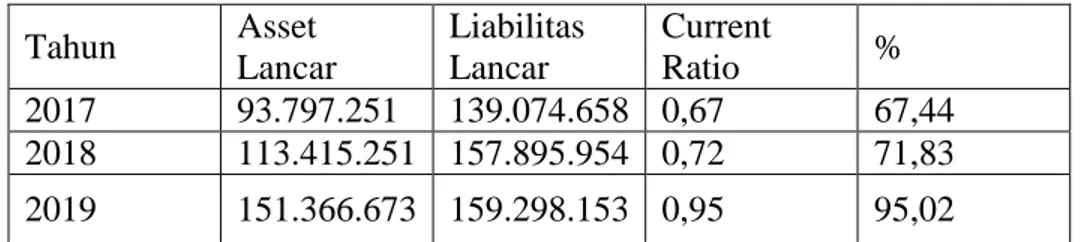

Berikut ini tabel Perhitungan Rasio Lancar pada PT PLN(Persero) tahun 2018-2019

Tabel 3. 1. Tabel Perhitungan Rasio Lancar (Dalam Jutaan Rupiah)

Tahun Asset Lancar

Liabilitas Lancar

Current

Ratio %

2017 93.797.251 139.074.658 0,67 67,44 2018 113.415.251 157.895.954 0,72 71,83 2019 151.366.673 159.298.153 0,95 95,02 Sumber: Data diolah oleh penulis, 2021

Pada tahun 2018, Current ratio Pada PT PLN(Persero) adalah sebesar 0,72 atau setara dengan 71,83%. Artinya setiap Rp 1 liabilitas lancar dapat ditanggung oleh Rp 0,72. Current Ratio pada tahun 2018 mengalami peningkatan sebesar 4,39% dari tahun 2017. Pada tahun 2019, current ratio sebesar 0,95 atau setara dengan 95,02%. Ini berarti setiap Rp 1 liabilitas

43

lancar dapat ditanggung oleh Rp 0,95 asset lancar. Current ratio pada tahun 2019 mengalami peningkatan sebesar 23,19% dari tahun 2018.

Pada tahun 2018, jumlah asset lancar naik sebesar Rp 19.61 triliun atau setara dengan 20,9 %, jumlah liabilitas lancar naik sebesar Rp 18.82 triliun atau setara dengan 13,5%. Kenaikan jumlah nilai asset lancar disebabkan oleh adanya kenaikan piutang kompensasi sebesar Rp 23,17 triliun. Selain itu kenaikannya juga dipengaruhi oleh kenaikan kenaikan piutang lain lain sebesar Rp 7,84 triliun, persediaan naik sebesar Rp 2,68 triliun, dnan piutang usaha pihak ketiga naik sebesar Rp 1,32 triliun. Untuk kenaikan jumlah liabilitas disebabkan oleh karena peningkatan biaya operasional PLN (pembelian bahan bakar dan pembelian listrik) yang berpengaruh pada posisi utang Perusahaan.

Pada tahun 2019, jumlah asset lancar naik sebesar Rp 37.95 triliun atau setara dengan 33,5%. Jumlah liabilitas lancar naik sebesar Rp 1.40 triliun atau setara dengan 0,9%. Kenaikan jumlah asset lancar dipengaruhi oleh kenaikan Kas dan setara kas meningkat 40,0% dari Rp33,29 triliun pada tahun 2018 menjadi Rp46,60 triliun. Kenaikan kas dan setara kas terutama karena kenaikan penerimaan kas dari pelanggan sebesar Rp12,7 triliun, perolehan dari penerbitan obligasi dan KIK EBA sebesar Rp23,36 triliun, dan Penyertaan Modal Negara (PMN) sebesar Rp6,5 triliun.

Piutang lain-lain naik 399,1% dari Rp9,51 triliun pada tahun 2018 menjadi Rp47,45 triliun terutama berasal dari piutang dari Pemerintah sebesar

Rp45,43 triliun. Piutang Pemerintah merupakan akumulasi dari piutang kompensasi atas kehilangan potensi pendapatan tenaga listrik untuk golongan tarif non-subsidi tahun 2018 sebesar Rp23,17 triliun dan tahun 2019 sebesar Rp22,25 triliun.

Komponen liabilitas jangka pendek terbesar adalah utang usaha dari pembelian tenaga listrik, bahan bakar, barang dan jasa untuk kebutuhan operasional Perusahaan, dan liabilitas jangka panjang yang jatuh tempo dalam satu tahun.

Menurut Kasmir(2012:135) standar rata rata industri untuk Current Ratio ini adalah sebesar 200%. Jika ditinjau dari standar rata rata industri, kondisi perusahaan pada tahun 2018 dan 2019 dapat dikatakan tidak baik dikarenakan nilai dari perhitungan Current Ratio pada perusahaan tersebut masih dibawah Standar rata rata industri. Jika ditinjau dari kinerja Manajemen, kondisi perusahaan masih dalam kondisi baik dimana pihak manajemen mampu meningkatkan nilai Current ratio setiap tahunnya sehingga mendekati kearah 200% atau sama dengan 2 kali.

3.6.2.Rasio Cepat

Berikut ini tabel Perhitungan Rasio Cepat pada PT PLN(Persero) tahun 2018-2019

Tabel 3. 2. Tabel Perhitungan Rasio Cepat (Dalam Jutaan Rupiah)

Tahun Asset Persediaan Liabilitas Quick %

45

Lancar Lancar Ratio

2017 93.797.251 12.828.118 139.074.658 0,58 58,22 2018 113.415.251 15.506.567 157.895.954 0,62 62,01 2019 151.366.673 12.934.233 159.298.153 0,87 86,90 Sumber: Data diolah oleh penulis, 2021

Pada tahun 2018, Quick Ratio Pada PT PLN(Persero) adalah sebesar 0,62 atau setara dengan 62,01%. Artinya setiap Rp 1 liabilitas lancar dapat ditanggung oleh Rp 0,62 asset lancar tanpa memperhitungkan persediaan.

Quick ratio pada tahun 2018 mengalami peningkatan sebesar 3,79% dari tahun 2017. Pada tahun 2019, quick ratio sebesar 0,87 atau setara dengan 86,9%. Ini berarti setiap Rp 1 liabilitas lancar dapat ditanggung oleh Rp 0,87 asset lancar tanpa memperhitungkan persediaan. quick ratio pada tahun 2019 mengalami peningkatan sebesar 24,89% dari tahun 2018.

Pada tahun 2018, kenaikan nilai quick ratio disebabkan oleh adanya kenaikan piutang kompensasi sebesar Rp 23,17 triliun. Selain itu kenaikannya juga dipengaruhi oleh kenaikan kenaikan piutang lain lain sebesar Rp 7,84 triliun, dan piutang usaha pihak ketiga naik sebesar Rp 1,32 triliun, tanpa mengikutsertakan kenaikan persediaan didalamnya.

Pada tahun 2019, kenaikan nilai quick ratio disebabkan oleh adanya kenaikan kenaikan jumlah asset lancar dipengaruhi oleh kenaikan kas dan setara kas meningkat 40,0% dari Rp33,29 triliun pada tahun 2018 menjadi Rp46,60 triliun. Kenaikan kas dan setara kas terutama karena kenaikan penerimaan kas dari pelanggan sebesar Rp12,7 triliun, perolehan dari

penerbitan obligasi dan KIK EBA sebesar Rp23,36 triliun, dan Penyertaan Modal Negara (PMN) sebesar Rp6,5 triliun.

Piutang lain-lain naik 399,1% dari Rp9,51 triliun pada tahun 2018 menjadi Rp47,45 triliun pada tahun 2019 terutama berasal dari piutang dari Pemerintah sebesar Rp45,43 triliun. Piutang Pemerintah merupakan akumulasi dari piutang kompensasi atas kehilangan potensi pendapatan tenaga listrik untuk golongan tarif non-subsidi tahun 2018 sebesar Rp23,17 triliun dan tahun 2019 sebesar Rp22,25 triliun.

Menurut Kasmir(2012:138) standar rata rata industri untuk Quick Ratio ini adalah sebesar 150% atau sama dengan 1,5 kali. Jika ditinjau dari standar rata rata industri, kondisi perusahaan pada tahun 2018 dan 2019 dapat dikatakan tidak baik dikarenakan nilai dari perhitungan quick ratio pada perusahaan tersebut masih dibawah standar rata rata industri. Jika ditinjau dari kinerja Manajemen, kondisi perusahaan masih dalam kondisi baik dimana pihak manajemen mampu meningkatkan nilai quick ratio setiap tahunnya sehingga mendekati kearah 150% atau sama dengan 1,5 kali.

3.6.3.Rasio Kas

Berikut ini tabel Perhitungan Rasio Kas pada PT PLN(Persero) tahun 2018-2019

Tabel 3. 3.Tabel Perhitungan Rasio Lancar (Dalam Jutaan Rupiah)

Tahun Kas dan Liabilitas Cash Ratio %

47

Setara Kas Lancar

2017 42.291.959 139.074.658 0,30 30,41 2018 33.294.560 157.895.954 0,21 21,09 2019 46.598.783 159.298.153 0,29 29,25 Sumber: Data diolah oleh penulis, 2021

Pada tahun 2018, Cash ratio Pada PT PLN(Persero) adalah sebesar 0,21 atau setara dengan 21,09%. Artinya setiap Rp 1 liabilitas lancar dapat ditanggung oleh Rp 0,21 kas dan setara kas. Cash ratio pada tahun 2018 mengalami penurunan sebesar 9,32% dari tahun 2017. Pada tahun 2019, cash ratio sebesar 0,29 atau setara dengan 29,25%. Ini berarti setiap Rp 1 liabilitas lancar dapat ditanggung oleh Rp 0,29 asset kas dan setara kas. Cash ratio pada tahun 2019 mengalami peningkatan sebesar 8,17% dari tahun 2018.

Pergerakan nilai cash ratio berfluktuasi. Pada tahun 2018, penurunan nilai cash ratio disebabkan oleh penurunan kas dan setara kas pada saat itu.

Penurunan nilai kas dan setara kas juga diikuti dengan peningkatan nilai liabilitas lancar. Posisi kas dan setara kas pada tahun 2018 sebesar Rp33,29 triliun, turun 21,3% dari Rp42,29 triliun pada tahun 2017. Penurunan saldo kas dan setara kas terutama disebabkan oleh turunnya nilai saldo rekening bank pihak berelasi dari Rp32,11 triliun pada tahun 2017 menjadi Rp24,57 triliun dan deposito berjangka dari Rp3,51 triliun menjadi Rp1,92 triliun.

Menurut Kasmir(2012:138) standar rata rata industri untuk cash ratio ini adalah sebesar 50% atau sama dengan 0,5 kali. Jika ditinjau dari standar rata rata industri, kondisi perusahaan pada tahun 2018 dan 2019 dapat dikatakan

tidak baik dikarenakan nilai dari perhitungan cash ratio pada perusahaan tersebut masih dibawah Standar rata rata industri. Jika ditinjau dari kinerja Manajemen, kondisi perusahaan masih dalam kondisi baik, meskipun nilai cash ratio perusahaan pada tahun 2018 mengalami penurunan tetapi pada tahun 2019 perusahaan mampu meningkatkan nilai cash ratio dengan meningkatkan penerimaan kas oleh perusahaan pada tahun 2019 sehingga mendekati kearah 50% atau sama dengan 0,5 kali.

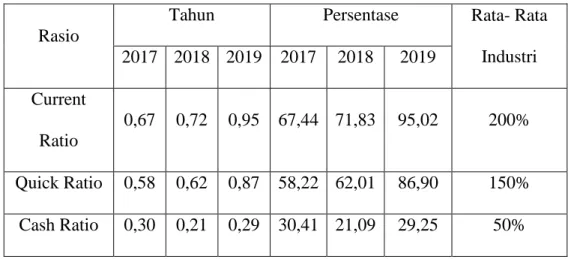

Tabel 3. 4. Perhitungan Rasio Likuiditas

Rasio

Tahun Persentase Rata- Rata

Industri 2017 2018 2019 2017 2018 2019

Current Ratio

0,67 0,72 0,95 67,44 71,83 95,02 200%

Quick Ratio 0,58 0,62 0,87 58,22 62,01 86,90 150%

Cash Ratio 0,30 0,21 0,29 30,41 21,09 29,25 50%

Sumber: Data diolah oleh penulis, 2021