(Studi Kasus pada Perusahaan Sub Sektor Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2016-2019)

SKRIPSI

Oleh :

SITI AMALIAH ASTUTI NPM : 4315500167

Diajukan Kepada:

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS PANCASAKTI TEGAL

2020

i

(Studi Kasus pada Perusahaan Sub Sektor Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2016-2019)

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Pancasakti Tegal

Oleh :

SITI AMALIAH ASTUTI NPM : 4315500167

Diajukan Kepada:

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS PANCASAKTI TEGAL

2020

iii

iv cerdas emosional dan cerdas spiritual”.

2. “Menciptakan ketentraman dalam kehidupan dengan kejujuran, kedisiplinan dan keikhlasan”.

3. “Jangan kau serahkan kepada orang lain pekerjaan yang semestinya kau kerjakan”.

4. “Jadilah orang yang rajin sebelum menyesali kemalasan yang membuat kita melewatkan kesempatan”.

PERSEMBAHAN

Kupersembahkan skripsi ini kepada :

➢ Bapak dan Ibuku tercinta, yang selalu memberikan dukungan dan semngat serta doa yang tiada henti untuk kesuksesan dan keberhasilan saya.

➢ Sahabat-sahabatku yang selalu memberikan dukungan dan semangat serta doa.

➢ Orang-orang disekitarku yang selalu memberikan semangat.

v

vi

perusahaan sub sektor property dan real estate yang terdaftar di bei periode 2016- 2019.

Penelitian ini adalah penelitian deskriptif dengan pendekatan kuantitatif.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan sub sektor property dan real estate yang terdaftar pada BEI yang berjumlah 54 perusahaan. Sampel yang digunakan dalam penelitian ini yaitu dengan menggunakan Teknik Pengumpulan Data (Purposive Sampling) yang terdiri dari 15 perusahaan. Penelitian ini menggunakan metode analisis data yang digunakan adalah analisis regresi linier berganda dengan program SPSS Versi 22.

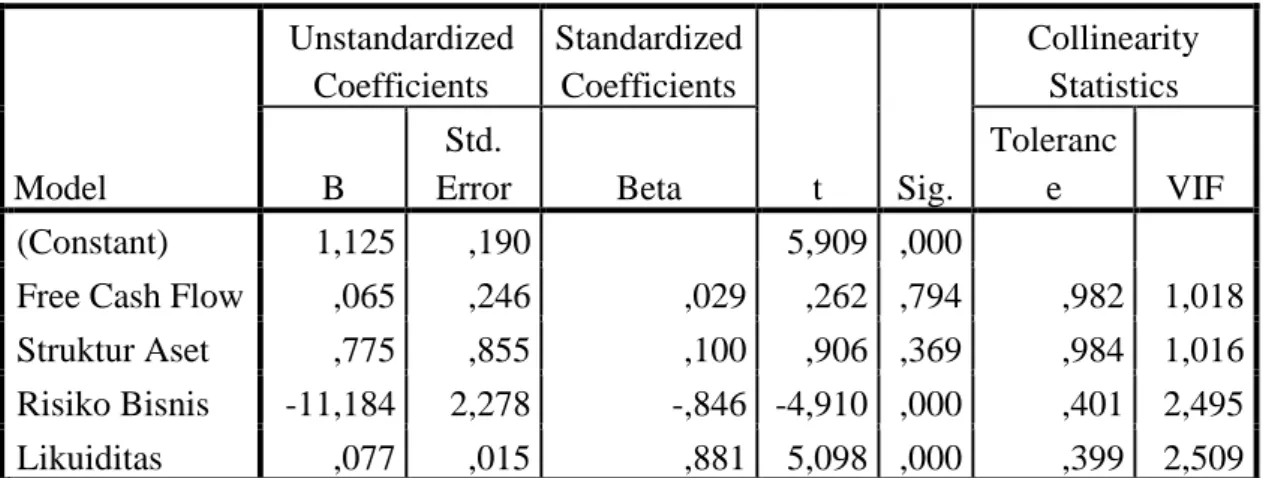

Hasil penelitian menunjukkan bahwa free cash flow tidak berpengaruh terhadap kebijakan utang dengan nilai signifikan 0,794, struktur aset tidak berpengaruh terhadap kebijakan utang dengan nilai signifikan 0,369, risiko bisnis berpengaruh negatif dan signifikan terhadap kebijakan utang dengan nilai signifikan 0,000, dan likuiditas berpengaruh positif dan signifikan terhadap kebijakan utang dengan nilai signifikan 0,000, Hasil uji koefisien determinasi diperoleh Adjusted R Square sebesar 0,297 atau 29,7% Dapat diartikan bahwa 29,7% kebijakan Utang dalam model ini dipengaruhi oleh free cash flow, struktur aset, risiko bisnis, dan likuiditas Sedangkan sisanya sebesar 70,3% dipengaruhi oleh faktor lain diluar model penelitian ini.

Kata kunci : Free Cash Flow, Struktur Aset, Risiko Bisnis, Likuiditas, Kebijakan Utang

vii

estate sub-sector companies listed on the period 2016-2019.

This research is a descriptive study with a quantitative approach. The population used in this study were all property and real estate sub-sector companies listed on the IDX, amounting to 54 companies. The sample used in this study is to use a data collection technique (purposive sampling) consisting of 15 companies. This study uses the data analysis method used is multiple linear regression analysis with SPSS Version 22 program.

The results showed that free cash flow had no effect on debt policy with a significant value of 0.794, asset structure had no effect on debt policy with a significant value of 0.369, business risk had a negative and significant effect on debt policy with a significant value of 0.000, and liquidity had a positive effect and Significant to debt policy with a significant value of 0,000. The coefficient of determination test results obtained Adjusted R Square of 0.297 or 29.7% Can be interpreted that 29.7% of debt policy in this model is influenced by free cash flow, asset structure, business risk, and liquidity While the remaining 70.3% is influenced by other factors outside this research model.

Keywords : Free Cash Flow, Asset Structure, Business Risk, Liquidity, Debt Policy

viii

untuk skripsi yang berjudul “Pengaruh Free Cash Flow, Struktur Aset, Risiko Bisnis dan Likuiditas Terhadap Kebijakan Utang (Studi Kasus pada Perusahaan Sub Sektor Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2016-2019)”.

Adapun penulisan proposal penelitian untuk skripsi ini dimaksudakn untuk memenuhi salah satu syarat mendapatkan gelar Sarjana Ekonomi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pancasakti Tegal.

Peneliti menyadari dalam penyusunan proposal penelitian untuk skripsi ini tidak akan selesai tanpa bantuan dari berbagai pihak. Maka dari itu pada kesempatan ini, peneliti mengucapkan terima kasih kepada :

1. Dr. Dien Noviany Rahmatika, S.E, M.M, Akt, C.A, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Pancasakti Tegal.

2. Aminul Fajri, S.E, M.Si, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pancasakti Tegal.

3. Budi Susetyo, SE, M.Si selaku Dosen Pembimbing I yang dengan penuh kesabaran mengarahkan dan membimbing peneliti sehingga proposal penelitian untuk skripsi ini dapat selesai.

4. Aminul Fajri, S.E, M.Si, selaku Dosen Pembimbing II dan Dosen Wali yang sudah membimbing, memberikan saran, dan motivasi kepada peneliti sehingga proposal penelitian untuk skripsi ini dapat selesai.

ix

6. Bapak, Ibu, kakak dan adik-adikku yang selalu mendoakan, selalu memberikan kasih sayang, dukungan semangat motivasi sehingga peneliti dapat menyelesaikan proposal penelitian untuk skripsi ini.

7. Semua pihak yang telah mendoakan, mendukung serta membantu peneliti dalam menyelesaikan proposal penelitian untuk skripsi ini yang tidak dapat peneliti sebutkan satu per satu.

Peneliti menyadari dalam penyususnan proposal penelitian untuk skripsi ini kurang dari kata sempurna, maka dengan itu peneliti mengharapkan kritik dan saran demi kesempurnaan proposal penelitian untuk skripsi ini.

Akhir kata, peneliti berharap proposal penelitian untuk skripsi ini berguna bagi para pembaca dan pihak-pihak lain yang berkepentingan dalam proposal ini.

Tegal, 2020

Siti Amaliah Astuti

x

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PERSETUJUAN PENGUJI SKRIPSI ... iii

MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN DAN PERSETUJUAN PUBLIKASI ... v

ABSTRAK ... v1

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakanng ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

xi

3. Kebijakan Utang ... 13

4. Free Cash Flow ... 15

5. Struktur Aset ... 17

6. Risiko Bisnis ... 18

7. Likuiditas ... 23

B. Penelitian Terdahuluan... 29

C. Kerangka Pemikiran dan Hipotesis ... 35

BAB III METODE PENELITIAN ... 42

A. Jenis Penelitian ... 42

B. Populasi dan Sampel ... 42

C. Definisi Konseptual dan Operasional Variabel ... 45

D. Metode Pengumpulan Data ... 51

E. Metode Analisis Data ... 51

1. Uji Statistik Deskriptif ... 51

2. Uji Asumsi Klasik ... 51

a. Uji Normalitas ... 52

b. Uji Multikolinearitas... 53

c. Uji Autokorelasi ... ... 54

d. Uji Heteroskedastisitas ... ... 55

3. Uji Hipotesis ... 56

xii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 58

A. Gambaran Umum ... 58

B. Hasil Penelitian ... 61

C. Pembahasan ... 75

BAB V PENUTUP ... 79

A. Kesimpulan ... 79

B. Saran ... 80

C. Keterbatasan Penelitian ... 81

DAFTAR PUSTAKA ... 82

LAMPIRAN ... 84

xiii

2.1 Penelitian Terdahulu ... 27

3.1 Prosedur Pengambilan Sampel ... 40

3.3 Operasional Variabel Penelitian ... 46

4.1 Hasil Uji Statistik Deskriptif ... 61

4.2 Hasil Uji Kolmogrov-Smirnov (K-S) ... 63

4.3 Hasil Uji Multikolinieritas ... 65

4.4 Hasil Uji Autokorelasi... 67

4.6 Hasil Uji Regresi Linier Berganda ... 70

4.7 Hasil Uji Statistik t ... 72

4.8 Hasil Uji Koefisien Determinasi (R2) ... 74

xiv

2.2 Kerangka Pemikiran Konseptual... 37

4.5 Hasil Uji Heteroskedastisitas ... 68

xv

1. Data Perhitungan Stuktur Aset ... 84

2. Data Perhitungan Risiko Bisnis ... 86

3. Data Perhitungan Likuiditas ... 89

4. DataPerhitungan Kebijakan Utang ... 92

5. Data Perhitungan Tiap Variabel ... 95

6. Data Perhitungan Free Cash Flow ... 98

1 A. Latar Belakang

Persaingan pasar ekonomi global sekarang ini tidak terlepas dari lajunya perkembangan zaman, teknologi dan informasi serta perkembangan dalam dunia bisnis. Dalam hal tersebut dapat membuat perusahaan berlomba- lomba untuk melakukan pengembangan dalam usaha atau bisnisnya dan berupaya mengantisipasi kemungkinan yang terjadi supaya setiap perusahaan mampu menghadapi kondisi persaingan pasar global yang semakin ketat dan kompeten seperti sekarang ini (Mulyati, 2016 dalam Prabowo dkk., 2019:10).

Di era globalisasi ini mendorong perusahaan untuk mampu beradaptasi dalam menghadapi banyak tantangan, bentuk tantangan yang harus dihadapi yaitu bisa berkaitan dengan masalah pendanaan (Dewa dkk., 2019:87). Secara umum terdapat dua bentuk sumber pendanaan perusahaan yaitu sumber pendanaan internal dan sumber pendanaan eksternal. Sumber pendanaan internal perusahaan yaitu sumber alokasi dana dari dalam perusahaan yang berasal dari laba ditahan dan depresiasi. Sedangkan sumber pendanaan eksternal perusahaan yaitu sumber alokasi dana yang diperoleh dari luar perusahaan yang bisa berasal dari kreditur atau investor berbentuk utang, pemilik dan mengambil bagian di dalam perusahaan dapat berupa modal sendiri maupun modal dari luar (Riyanto, 2001:209-214 dalam Kristina dkk., 2019:92).

Menurut Brealey & Marcus (2006:25) dalam Kristina dkk. (2019:92) keputusan pendanaan adalah keputusan krusial bagi perusahaan karena melibatkan sumber dana untuk aktivitas operasional perusahaan. Sumber dana oleh perusahaan mampu terpenuhi melalui sumber dana internal yang di dapat dari laba ditahan perusahaan dan sumber dana eksternal dari para kreditur dan pemegang saham. bilamana sumber dana internal perusahaan tidak mampu tercukupi, perusahaan bisa memanfaatkan dana eksternal melalui utang terlebih dahulu dan bisa juga mempublikasikan ekuitas sebagai alternatif terakhir .

Perusahaan sub sektor property dan real estate merupakan salah satu sub sektor terpenting di suatu negara. Hal ini dapat dijadikan indikator untuk menganalisis kesehatan ekonomi suatu negara, karena industri property dan real estate merupakan salah satu sektor yang memberikan sinyal jatuh bangunnya perekonomian suatu negara. Hal ini menandakan bahwa semakin banyak perusahaan yang bergerak di bidang sektor property dan real estate mengindikasikan semakin berkembangnya perekonomian di Indonesia.

Seperti informasi yang dipublikasikan oleh www.kontan.co.id (06/06/2015) kasus yang terjadi di PT Bakrieland Development Tbk (ELTY) terbelit utang besar. Salah satu utang yang harus dituntaskan segera yaitu obligasi konversi atau equity linked bonds sebesar US$ 155 juta atau setara Rp 2,07 triliun yang telah jatuh tempo pada 23 Maret 2015. Namun dengan berbagai macam ketentuan kenyataannya ELTY mengalami kesulitan dalam kekurangan likuiditas yang dapat menyulitkan ELTY dalam melunasi kewajibannya. Ada

banyak hal yang dapat mempengaruhi kebijakan utang suatu perusahaan yaitu salah satu contohnya pada perusahaan ELTY, bahwa rendahnya likuiditas perusahaan akan mengganggu pelunasan kewajiban yang telah disepakati (Putri, 2018:2).

Dengan adanya utang dapat mendorong risiko kebangrutan. Utang yang terlalu besar menaikkan risiko pada perusahaan, karena biaya bunga merupakan biaya tetap yang harus dibayar. Ketika terjadi gangguan pada pendapatan, arus kas perusahaan akan kesulitan menutupi biaya tetap, sehingga timbul risiko likuiditas di jangka pendek. Bila hal ini terjadi dalam waktu lama, akan timbul berbagai masalah yang perujung pada kebangrutan.

Menurut Abdurrahman dkk. (2019:591) saat ini jika dilihat dari fenomena perusahaan sektor property dan real estate ternyata kebijakan utang sangatlah penting karena kebijakan utang merupakan salah satu bagian dari kebijakan pendanaan perusahaan.

Kebijakan utang adalah kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh pembiayaan bagi perusahaan, sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan (Yuana dkk., 2018 dalam Kusuma dkk., 2019). Kebijakan utang termasuk dalam kebijakan pendanaan perusahaan yang bersumber dari pendanaan eksternal. Biasanya kebijakan utang yang akan diambil perusahaan berkaitan dengan kemampuan perusahaan dalam mengembalikan utangnnya.

Kemampuan perusahaan dapat meningkatkan kepercayaan para kreditur untuk meminjamkan dana kepada perusahaan.

Hal yang berpengaruh atau berkaitan dengan kebijakan utang, salah satunya adalah free cash flow. Free cash flow theory mengatakan bahwa untuk meningkatkan nilai perusahaan harus mempunyai tingkat utang yang tinggi. Free cash flow (arus kas bebas) adalah arus kas yang tersaji untuk disetorkan kepada investor dan pemilik utang. Dalam sebuah perusahaan, kehadiran arus kas bebas mempunyai kapasitas untuk menimbulkan perselisihan keagenan antara manajer dan investor. Keberadaan utang dapat dimanfaatkan untuk mengelola pemakaian free cash flow yang berlebihan oleh manajer sehingga dapat menghindari investasi yang sia-sia karena ketika utang meningkat maka manajer harus menyisihkan dana yang lebih besar untuk membayar bunga dan pinjaman pokok secara periodik, sehingga dana yang tersisa menjadi kecil (Dewa dkk., 2019:88). Hal sama juga dikemukakan dalam penelitian Fadilla & Aryani (2019) dan Kristina dkk.

(2019) menemukan bahwa free cash flow berpengaruh positif dan signifikan terhadap kebijakan utang, tetapi berbeda dengan penelitian Oktariyani &

Hasanah (2019:20) yang mengemukakan bahwa free cash flow tidak berpengaruh terhadap kebijakan utang. Hal ini dikarenakan perusahaan cenderung lebih mengutamakan penggunaan dana free cash flow untuk keperluan investasi dan operasional perusahaan.

Selain free cash flow, struktur aset juga memiliki pengaruh terhadap kebijakan utang. Struktur aset merupakan penentuan berapa besar alokasi untuk masing-masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva tetap (Dewa dkk., 2019:88). Besarnya aktiva tetap perusahaan

dapat menentukan besarnya penggunaan utang. Perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar karena aktiva tersebut dapat digunakan sebagai jaminan pinjaman (Mamduh, 2004:345). Hal sama juga dikemukakan dalam penelitian Prabowo dkk. (2019) menemukan bahwa struktur aset berpengaruh terhadap kebijakan utang. Berbeda dengan penelitian Kristina dkk. (2019:101) menunjukkan bahwa struktur aset berpengaruh negatif dan tidak signifikan terhadap kebijakan utang. Hal ini menunjukkan, bahwa naik turunnya struktur aset perusahaan tidak akan mempengaruhi besar kecilnya kebijakan utang.

Risiko bisnis juga memiliki pengaruh terhadap kebijakan utang yang akan diambil perusahaan. Risiko bisnis ini berhubungan dengan ketidakpastian dalam pendapatan yang diperoleh perusahaan. Perusahaan yang menghadapi risiko bisnis yang tinggi sebagai akibat dari kegiatan operasinya, akan menghindari untuk menggunakan utang yang tinggi dalam mendanai aktivanya (Dewa dkk., 2019:88). Hasil penelitian ini mendukung penelitian yang dilakukan oleh Kusuma dkk. (2019), bahwa risiko bisnis berpengaruh positif terhadap kebijakan utang, hal ini dapat terjadi karena apabila penjualan perusahaan meningkat maka risiko dari perusahaan rendah sebaliknya jika penjualan perusahaan menurun maka risiko bisnis tinggi.

Sedangkan menurut penelitian Santoso (2019:14) menunjukkan bahwa risiko bisnis tidak berpengaruh terhadap kebijakan utang. Hal ini berarti risiko bisnis yang tinggi maka perusahaan akan mengurangi penggunaan utang.

Perusahaan berusaha untuk menghindari kesulitan dalam mengembalikan utang karena perusahaan telah memiliki risiko bisnis yang tinggi.

Sedangkan likuiditas juga memiliki pengaruh terhadap kebijakan utang perusahaan. Menurut penelitian Oktariyani & Hasanah (2019:33) menemukan bahwa likuiditas berpengaruh terhadap kebijakan utang.

Semakin tinggi tingkat likuiditas maka semakin sehat kondisi keuangan suatu perusahaan sehingga semakin besar pula kemampuan perusahaan dalam memenuhi utang jangka pendeknya yang dapat menurunkan total utangnya.

Berbeda dengan penelitian yang dilakukan oleh Kusuma dkk. (2019) menunjukkan bahwa likuiditas berpengaruh negatif terhadap kebijakan utang.

Hal ini dikarenakan perusahaan yang likuid dapat menggunakan aset-asetnya sebagai sumber pembiayaan perusahaan. Hasil penelitian ini mendukung penelitian Abdurrahman dkk. (2019:600) yang memperoleh hasil bahwa likuiditas terbukti berpengaruh negatif terhadap kebijakan utang. Hal ini dapat terjadi karena perusahaan dapat menggunakan aset likuid untuk sumber pendanaannya sehingga utang akan menjadi pilihan terakhir bagi manajemen untuk sumber pendanaan.

Beberapa penelitian terdahulu untuk menguji Pengaruh Free Cash Flow, Struktur Aset, Risiko Bisnis, dan Likuiditas Terhadap Kebijakan Utang telah diteliti oleh Abdurrahman dkk. (2019), Dewa dkk. (2019), Fadilla &

Aryani (2019), Oktariyani & Hasanah (2019), Kristina dkk. (2019), Kusuma dkk. (2019), Prabowo dkk. (2019), dan Santoso (2019). Dari penelitian-

penelitian tersebut menunjukan hasil penelitian yang tidak konsisten atau berbeda-beda.

Adanya fenomena yang terkait dengan perusahaan property dan real estate yang telah dijelaskan bahwa sektor property dan real estate merupakan efek dari kondisi makro ekonomi dan indeks sektor property dan real estate pada tahun 2016-2019 selalu mengalami kenaikan yang signifikan, serta beberapa hasil yang menunjukkan adanya research gap yang menjadi dasar dalam penelitian kali ini. Dengan demikian hal tersebut mendorong peneliti untuk melakukan riset untuk mengetahui “Pengaruh Free Cash Flow, Struktur Aset, Risiko Bisnis, dan Likuiditas Terhadap Kebijakan Utang (Studi Kasus pada Perusahaan Sub Sektor Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2016-2019)”.

B. Rumusan Masalah

Dari uraian latar belakang tersebut, maka dalam penelitian ini masalah dirumuskan sebagai berikut :

a. Apakah free cash flow berpengaruh positif terhadap kebijakan utang pada perusahaan sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia Tahun 2016-2019?

b. Apakah struktur aset berpengaruh positif terhadap kebijakan utang pada perusahaan sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia Tahun 2016-2019 ?

c. Apakah risiko bisnis berpengaruh positif terhadap kebijakan utang pada perusahaan sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia Tahun 2016-2019 ?

d. Apakah likuiditas berpengaruh positif terhadap kebijakan utang pada e. perusahaan sub sektor property dan real estate yang terdaftar di Bursa

Efek Indonesia Tahun 2016-2019 ? C. Tujuan Penelitian

Dari uraian latar belakang tersebut, maka dalam penelitian ini tujuan penelitian sebagai berikut :

a. Untuk mengetahui free cash flow berpengaruh positif terhadap kebijakan utang pada perusahaan sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia Tahun 2016-2019 ?

b. Untuk mengetahui struktur aset berpengaruh positif terhadap kebijakan utang pada perusahaan sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia Tahun 2016-2019 ?

c. Untuk mengetahui risiko bisnis berpengaruh positif terhadap kebijakan utang pada perusahaan sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia Tahun 2016-2019 ?

d. Untuk mengetahui likuiditas berpengaruh positif terhadap kebijakan utang pada perusahaan sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia Tahun 2016-2019 ?

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat terhadap pihak- pihak yang berkepentingan sebagai berikut :

1. Manfaat Teoritis a. Untuk Peneliti

Penelitian ini merupakan pengalaman berharga yang dapat menambah wawasan pengetahuan serta memberikan gambaran tentang aplikasi ilmu teori yang penulis peroleh dibangku kuliah dengan penerapan yang sebenarnya mengenai free cash flow, struktur aset, risiko bisnis, likuiditas, dan kebijakan utang.

b. Untuk Akademisi

Penelitian ini dapat memberikan tambahan acuan serta informasi dalam pengembangan penelitian yang nantinya akan lebih baik lagi terutama yang berhubungan mengenai free cash flow, struktur aset, risiko bisnis, likuiditas, dan kebijakan utang.

2. Manfaat Praktis a. Untuk Investor

Hasil penelitian ini diarahkan untuk menyampaikan perbandingan pada saat menghitung kinerja perusahaan yang akhirnya dapat membantu pengambilan keputusan saat menanamkan modalnya pada perusahaan.

b. Untuk Perusahaan

Penelitian ini dapat memberikan tambahan informasi serta mempersembahkan pertimbangan ketika memutuskan kebijakan utang yang nantinya akan diambil.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Teori keagenan menjelaskan tentang dua pelaku ekonomi yang saling bertentangan yaitu principal dan agent. Hubungan keagenan adalah suatu kontrak dimana satu atau lebih orang (principal) memerintah orang lain (agent) untuk melakukan suatu jasa atas nama prinsipal serta memberi wewenang kepada agen membuat keputusan yang terbaik bagi principal (Ichsan, 2013 dalam Dewa dkk., 2019). Apabila principal dan agen memiliki tujuan yang sama, maka agen akan mendukung dan melaksanakan semua yang diperintahkan oleh principal.

Teori keagenan menimbulkan masalah antara kedua belah pihak yang mempunyai tujuan berbeda. Pemegang saham menghendaki bertambahnya kekayaan para pemilik modal, sedangkan para manajer menginginkan bertambahnya kesejahteraan bagi para manajer. Hal inilah yang menyebabkan konflik antara pemilik perusahaan dengan para manajer (Surya dan Rahayuningsih, 2012 dalam Kusuma dkk., 2019:353).

Menurut teori keagenan Brigham dan Houston (2006:26-30) dalam Kristina dkk. (2019:95) menyatakan bahwa agency problem biasanya terjadi antara manajer, kreditur dan pemegang saham yang terjadi di dalam perusahaan, dimana manajer memiliki kurang dari 100% saham perusahaan. Pengambilan keputusan pendanaan, pemegang saham lebih

menginginkan pendanaan perusahaan dengan utang dibandingkan dengan menerbitkan saham baru, karena dengan diterbitkannya saham baru akan mengurangi hak suara mereka terhadap perusahaan. Sebaliknya, manajer tidak menginginkan pendanaan dengan utang, karena utang memiliki risiko yang tinggi.

2. Trade Off Theory

Trade off theory menjelaskan bahwa struktur modal yang optimal didasarkan atas keseimbangan antara manfaat penghematan pajak dengan biaya kebangkrutan dari pendanaan dengan utang. Semakin banyak utang akan semakin tinggi pula beban atau risiko yang harus ditanggung perusahaan seperti biaya kebangkrutan, beban bunga yang semakin besar dan kreditur yang tidak mau memberikan pinjaman (Hastalona, 2013 dalam Dewa dkk., 2019:90).

Menurut Sari (2016) dalam Prabowo dkk. (2019:15) penggunaan utang pada Trade off theory menjelaskan jika posisi struktur modal perusahaan berada dibawah titik optimal maka setiap penambahan utang akan meningkatkan nilai perusahaan. Begitu juga sebaliknya, jika posisi struktur modal berada di atas titik optimal maka setiap penambahan utang akan menurunkan nilai perusahaan.

Pada praktek penggunaan hutang 100% sulit dijumpai dan hal ini ditentang oleh trade-off-theory. Kenyataannya, jika semakin besar utang maka semakin tinggi beban yang harus ditanggung oleh perusahaan, karena adanya agency cost, biaya kebangkrutan dan keengganan kreditur

untuk memberikan utang besar (Mutamimah dan Rita, 2009 dalam Prabowo dkk., 2019:16).

3. Kebijakan Utang

Utang adalah pengorbanan manfaat ekonomik masa mendatang yang cukup pasti yang menjadi keharusan perusahaan sekarang untuk menyerahkan aset atau jasa di masa mendatang kepada entitas lain.

(Sugiri, 2008:87).

Utang merupakan semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, di mana utang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditur. Utang atau kewajiban perusahaan dapat dibedakan ke dalam utang lancar dan utang jangka panjang. Utang lancar atau utang jangka pendek adalah kewajiban atau utang perusahaan kepada pihak lain yang harus dibayar. Jangka waktu utang lancar adalah maksimal dari satu tahun. Utang jangka panjang adalah kewajiban perusahaan kepada pihak lain yang memiliki jangka waktu lebih dari satu tahun. Artinya jatuh tempo utang tersebut relatif lebih panjang dari utang lancar (Kasmir, 2018:40).

Kebijakan utang adalah kebijakan yang diambil oleh pihak manajemen dalam rangka mendapatkan sumber dana dari pihak ketiga untuk membiayai aktivitas operasional perusahaan, yaitu perimbangan antara modal asing atau utang dengan modal sendiri (Setiana, 2013 dalam Dewa dkk., 2019:90) .

Sedangkan menurut Hardiningsih dan Oktaviani (2012) dalam Abdurrahman dkk. (2019:591), kebijakan utang merupakan keputusan yang sangat penting dalam perusahaan. Dimana kebijakan utang merupakan salah satu bagian dari kebijakan pendanaan perusahaan.

Kebijakan utang adalah kebijakan mengenai penambahan atau pengurangan utang perusahaan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan.

Kebijakan utang perusahaan juga berfungsi sebagai suatu sistem pengawasan terhadap tindakan manajer yang dilakukan dalam pengelolaan perusahaan. Variabel kebijakan utang dalam penelitian ini diproksi dengan membagi total utang dengan ekuitas yang dilambangkan dengan Debt To Equity Ratio (Abdurrahman dkk., 2019:592)

Jadi kebijakan utang adalah keputusan yang diambil oleh manajemen untuk menentukan besarnya utang dalam sumber pendanaannya yang berguna untuk membiayai kegiatan operasional perusahaan. Dengan adanya kebijakan utang maka akan menjadikan manajer lebih disiplin dalam mengoptimalkan dana yang ada, karena utang yang cukup besar akan menimbulkan kesulitan keuangan atau risiko kebangkrutan.

Pemilik perusahaan lebih menyukai perusahaan yang menggunakan utang pada tingkat tertentu agar harapan pemilik perusahaan dapat tercapai. Karena itu manajer dan komisaris perusahaan juga dapat

dikendalikan. Kebijakan utang dapat diukur dengan Debt to Equity Ratio (DER). Rasio ini menggambarkan proporsi suatu perusahaan dalam mendanai operasinya dengan menggunakan utang (Dewa dkk., 2019:90).

Kebijakan utang perusahaan juga berfungsi sebagai suatu sistem pengawasan terhadap tindakan manajer yang dilakukan dalam pengelolaan perusahaan. Variabel kebijakan utang dalam penelitian ini diproksi dengan membagi total utang dengan ekuitas yang dilambangkan dengan debt to equity ratio (DER) (Abdurrahman dkk., 2019:592). DER dapat dirumuskan sebagai berikut:

𝐷𝐸𝑅 = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠 𝑥 100%

4. Free Cash Flow

Menurut Brigham & Houston (2001:109) mendefinisikan free cash flow sebagai arus kas yang tersedia untuk didistribusikan kepada seluruh investor pemegang saham dan pemilik utang setelah perusahaan menempatkan seluruh investasinya pada aktiva tetap, produk-produk baru dan modal kerja yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan. Free cash flow sering menjadi pemicu timbulnya konflik kepentingan antara pemegang saham dan manajer. Manajemen biasanya lebih suka untuk menginvestasikan lagi dana tersebut pada proyek-proyek yang dapat menghasilkan keuntungan. Disisi lain, pemegang saham mengharapkan dana tersebut dibagikan sehingga akan meningkatkan kemakmuran bagi para pemegang saham.

Aliran kas bersih atau net cash flow merupakan penjualan dari net income ditambah non cash adjustment. Perlu dicatat bahwa aliran kas tidak dapat dipertahankan terus-menerus terkecuali fixed asset yang telah didepresiasikan diganti. Sehingga manajemen perusahaan tidak sepenuhnya bebas menggunakan aliran kas yang ada. Aliran kas bebas atau free cash flow (FCF) adalah cash flow yang tersedia untuk dibagikan kepada para investor setelah perusahaan melakukan investasi pada fixed asset dan working capital yang diperlukan untuk mempertahankan kelangsungan usahanya. Dengan kata lain aliran kas bebas adalah kas yang tersedia diatas kebutuhan investasi yang profitable. Free cash flow ini sebenarnya merupakan hak pemegang saham (Sartono, 2010:101).

Ketika kita mempelajari laporan rugi/laba maka penekanan akan diletakkan pada laba akuntansi (accounting profit). Namun demikian nilai operasi perusahaan ditentukan oleh aliran kas yang akan dihasilkan sekarang dan di masa datang. Secara khusus nilai dari operasi perusahaan bergantung pada aliran kas bebas yang diharapkan terjadi atau expected free cash flow. Nilai ini merupakan laba operasi sesudah pajak atau after- tax operating profit dikurangi nilai investasi fixed asset dan working capital yang diperlukan untuk mempertahankan operasi perusahaan. Jadi free cash flow mencerminkan sejumlah kas yang secara aktual tersedia untuk dibagikan kepada investor. Berdasarkan uraian tersebut dapat dinyatakan bahwa cara yang dapat dilakukan manajer untuk meningkatkan

nilai perusahaannya adalah dengan menaikkan free cash flow (Sartono, 2010:102).

Free Cash Flow merupakan hasil perhitungan dari aliran kas operasi perusahaan dikurangi pengeluaran modal yang dapat dihitung dengan mengurangi aktiva tetap bersih periode sekarang dengan aktiva tetap bersih periode sebelumnya dan modal kerja bersih yang dihitung dengan mengurangi aktiva lancar dikurangi utang lancar (Ross et al., 2000 dalam Dewa dkk., 2019:92).

Free cash flow dihitung menggunakan rumus :

𝐹𝐶𝐹 = 𝐴𝐾𝑂 − 𝑃𝑀 − 𝑁𝑊𝐶

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 𝑥 100%

5. Struktur Aset

Struktur aset merupakan penentuan seberapa besar alokasi untuk masing-masing komponen aktiva, baik aktiva lancar maupun aktiva tetap.

Perusahaan dengan aset tetap yang tinggi dapat digunakan untuk jaminan akan lebih memilih untuk menggunakan penggunaan utangnya lebih banyak. Perusahaan yang memiliki struktur aset lebih fleksibel, maka akan cenderung menggunakan utang yang lebih besar dari pada perusahaan yang struktur asetnya tidak fleksibel (Dewa dkk., 2019:93).

Struktur aset juga merupakan hal penting yang berkaitan dengan kebijakan utang. Struktur aset merupakan penentuan berapa besar alokasi untuk masing-masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva tetap (Dewa dkk., 2019:88). Besarnya aktiva tetap

perusahaan dapat menentukan besarnya penggunaan utang. Perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar karena aktiva tersebut dapat digunakan sebagai jaminan pinjaman (Mamduh, 2004:345). Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar.

Hal ini disebabkan karena dari skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil. Kemudian besarnya aset tetap dapat digunakan sebagai jaminan atau kolateral utang perusahaan. Memang penggunaan utang dalam jumlah besar akan mengakibatkan financial risk meningkat, sementara aset tetap dalam jumlah besar tentu akan memperbesar business risk dan pada akhirnya berarti total risk juga meningkat (Sartono, 2010:248). Struktur aset dapat dihitung menggunakan rumus :

𝑆𝑡𝑟𝑢𝑘𝑡𝑢𝑟 𝐴𝑠𝑒𝑡 = 𝐴𝑠𝑒𝑡 𝑇𝑒𝑡𝑎𝑝

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 𝑥 100%

6. Risiko Bisnis

a. Pengertian Risiko

Risiko merupakan kata yang sudah kita dengar hampir setiap hari. Biasanya kata tersebut mengandung konotasi yang negatif, sesuatu yang kita tidak sukai, sesuatu yang ingin kita hindari. Risiko muncul karena ada kondisi ketidakpastian. Dengan demikian bisa diambil kesimpulan bahwa risiko ada dimana-mana, dan risiko cenderung meningkat dari tahun ke tahun. (Hanafi, 2016:1)

b. Tipe-Tipe Risiko

Risiko beragam jenisnya, salah satu cara mengelompokkan risiko adalah dengan melihat tipe-tipe risiko. Berikut ini menunjukkan bahwa risiko bisa dikelompokkan kedalam dua tipe risiko yaitu : 1. Risiko murni (pure risk) adalah risiko dimana kemungkinan

kerugian ada, tetapi kemungkinan keuntungan tidak ada. Beberapa contoh risiko tipe ini adalah risiko kecelakaan, kebakaran, dan semacamnya.

2. Risiko spekulatif adalah risiko dimana kita mengharapkan terjadinya kerugian dan juga keuntungan. Potensi kerugian dan keuntungan dibicarakan dalam jenis risiko ini. Contoh tipe risiko ini adalah usaha bisnis. Dalam kegiatan bisnis, kita mengharapkan keuntungan meskipun ada potensi kerugian. Risiko spekulatif juga dinamakan sebagai risiko bisnis. Kerugian akibat risiko spekulatif akan merugikan individu tertentu, tetapi akan menguntungan individu lainnya. Misalkan suatu perusahaan mengalami kerugian karena penjualannya turun, perusahaan lain barangkali akan memperoleh keuntungan dari situasi tersebut. Secara total, masyarakat tidak dirugikan oleh risiko spekulatif tersebut.

Disamping kategorisasi murni dan spekulatif, risiko juga bisa dibedakan antara risiko yang dinamis dan yang statis. Risiko statis muncul dari kondisi kesimbangan tertentu sebagai contoh, risiko terkena petir merupakan risiko yang muncul dari kondisi

alam yang tertentu. Karakteristik risiko ini praktis tidak berubah dari waktu ke waktu. Risiko dinamis muncul dari perubahan kondisi tertentu. Sebagai contoh, perubahan kondisi masyarakat, perubahan teknologi, memunculkan jenis-jenis risiko baru. Misal, jika masyarakat semakin kritis, sadar akan haknya, maka risiko hukum (legal risk) yang muncul karena masyarakat lebih berani mengajukan gugatan hukum (sue) terhadap perusahaan, akan semakin besar.

Risiko bisa bersifat subyektif dan obyektif. Risiko obyektif adalah risiko yang didasarkan pada observasi parameter yang obyektif. risiko subyektif berkaitan dengan persepsi seseorang terhadap risiko. Dengan kata lain, kondisi mental seseorang akan menentukan kesimpulan tinggi rendahnya risiko tertentu (Hanafi, 2016:6).

c. Pengertian Risiko Bisnis

Risiko bisnis merupakan kemungkinan terjadinya sesuatu peristiwa yang akan berdampak buruk bagi berjalannya suatu bisnis.

Menurut Dennys dan Deasy (2012) dalam Santoso (2019) mengartikan bahwa risiko bisnis adalah ketidakpastian atas proyeksi pendapatan di masa mendatang jika perusahaan tidak menggunakan sumber pendanaan yang bersumber dari utang. Apabila perusahaan telah menggunakan utang yang semakin tinggi maka semakin tinggi pula risiko bisnis yang akan dihadapi perusahaan.

Risiko bisnis (business risk) yang didefinisikan sebagai ketidakpastian yang melekat dalam proyeksi tingkat pengembalian aktiva (ROA) masa depan, merupakan satu-satunya determinasi terpenting dari struktur modal perusahaan. Risiko bisnis bisa juga diartikan sebagai tingkat risiko dari aktiva perusahaan jika tidak menggunakan utang. Risiko bisnis antar industri dan antar perusahaan dalam industri yang sama adalah berbeda-beda. Lebih lanjut, risiko bisnis dapat berubah dari waktu ke waktu. (Brigham & Houston, 2001:7).

d. Faktor - Faktor Yang Mempengaruhi Risiko Bisnis

1) Variabilitas permintaan (unit yang terjual). Dengan asumsi hal-hal lain tetap, semakin stabil penjualan unit produk perusahaan, semakin kecil risiko bisnisnya. Jumlah persaingan yang dihadapi suatu perusahaan merupakan faktor yang berpengaruh.

2) Variabilitas harga jual. Perusahaan dimana produk-produknya dijual dalam pasar yang sangat mudah berubah menghadapi risiko bisnis yang lebih tinggi dari pada perusahaan sejenis yang harga jual produknya relatif lebih tinggi. Terlebih lagi, jumlah persaingan yang dihadapi merupakan faktor yang sangat penting.

3) Variabilitas harga masukan. Perusahaan yang biaya masuknya, termasuk biaya pengembangan produk, sangat tidak pasti dalam menghadapi risiko bisnis yang tinggi.

4) Kemampuan untuk menyesuaikan harga keluaran terhadap perubahan harga masukan. Sejumlah perusahaan menghadapi sedikit dalam menaikkan harga produknya apabila biaya masukan naik, dan semakin besar kemampuan perusahaan untuk menyesuaikan harga keluaran, maka semakin kecil risiko bisnisnya. Faktor ini penting dalam kondisi tingkat inflasi yang tinggi.

5) Sejauh mana biaya-biaya bersifat tetap: leverage operasi. Jika persentase tinggi dari biaya adalah tetap, sehingga tidak menurun apabila permintaan menurun, maka hal ini akan memperbesar risiko bisnis perusahaan. Faktor ini disebut leverage operasi, yang akan dibahas dalam bagian berikut ini.

Setiap faktor dipengaruhi oleh karakteristik industri perusahaan, tetapi sampai tingkat tertentu juga dapat dikendalikan oleh manajemen. Sebagai contoh melalui kebijakan pemasarannya, perusahaan dapat mengambil tindakan untuk menstabilkan jumlah unit yang terjual maupun harga jual. Akan tetapi, stabilisasi ini mungkin memerlukan pengeluaran yang besar untuk iklan atau konsesi harga untuk menarik pembeli agar membeli sejumlah besar barang dengan harga yang pasti pada masa mendatang. Demikian pula, perusahaan seperti Bigbee Electronik dapat mengurangi gejala naik turunnya biaya masukan dimasa mendatang dengan menegosiasikan ikatan kerja dan

kontrak pengadaan bahan jangka panjang, meskipun mereka mungkin terpaksa membayar diatas harga pasar yang berlaku guna mendapatkan kontrak-kontrak ini (Brigham & Houston, 2001:9).

Risiko bisnis bisa dirumuskan sebagai berikut : 𝑅𝑖𝑠𝑘 = 𝐸𝐵𝐼𝑇

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 x 100%

7. Likuiditas

a. Pengertian Likuiditas

Fred Weston dalam Kasmir (2018:129) menyebutkan bahwa rasio likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo.

Dengan kata lain, rasio likuiditas berfungsi untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan.

Dengan demikian dapat dikatakan bahwa kegunaan rasio ini adalah untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban pada saat ditagih.

Tidak jauh berbeda dengan pendapat diatas, James O. Gill dalam Kasmir (2018:129) menyebutkan rasio likuiditas mengukur jumlah kas atau jumlah investasi yang dapat dikonversikan atau

diubah, menjadi kas untuk membayar pengeluaran, tagihan, dan seluruh kewajiban lainnya yang sudah jatuh tempo.

Rasio likuiditas atau sering juga disebut dengan nama rasio modal kerja merupakan rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan. Caranya adalah dengan membandingkan komponen yang ada di neraca, yaitu total aktiva lancar dengan dengan total pasiva lancar (utang jangka pendek).

Penilaian dapat dilakukan untuk beberapa periode sehingga terlihat perkembangan likuiditas perusahaan dari waktu ke waktu.

Terdapat dua hasil penilaian terhadap pengukuran rasio likuiditas, yaitu apabila perusahaan mampu memenuhi kewajibannya, dikatakan perusahaan tersebut dalam keadaan likuid. Sebaliknya, apabila perusahaan tidak mampu memenuhi kewajiban tersebut, dikatakan perusahaan dalam keadaan illikuid (Kasmir, 2018:129).

Likuiditas ditempuh apabila para kreditur berpendapat bahwa prospek perusahaan tidak lagi menguntungkan. Kalaupun ditambah modal, atau merubah kredit menjadi penyertaan, tidak terlihat membaiknya kondisi perusahaan. Dalam keadaan seperti ini para kreditor mungkin lebih menyukai untuk meminta perusahaan dilikuidasi.

Likuiditas perusahaan, menunjukkan kemampuan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya. Likuiditas perusahaan ditunjukkan oleh besar kecilnya

aktiva lancar yaitu yang mudah untuk diubah menjadi kas yang meliputi kas, surat berharga, piutang, dan persediaan. Dengan menggunakan laporan keuangan yang terdiri atas neraca, laporan rugi-laba, dan laporan perubahan modal (Sartono, 2010:116).

Ozkan (2001) dalam Abdurrahman dkk. (2019:592) menyatakan bahwa likuiditas mempengaruhi kebijakan utang karena aktiva lancarnya memberikan kemudahan dalam pengembalian utang.

likuiditas dalam penelitian ini diukur dengan menggunakan current ratio. Likuiditas dapat dirumuskan sebagai berikut :

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝐴𝑠𝑒𝑡 𝐿𝑎𝑛𝑐𝑎𝑟

𝑈𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 𝑥 100%

b. Tujuan dan Manfaat Likuiditas

Berikut ini adalah tujuan dan manfaat yang dapat dipetik dari hasil rasio likuiditas :

1. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untuk membayar kewajiban yang sudah waktunya dibayar sesuai jadwal batas waktu yang telah ditetapkan (tanggal dan bulan tertentu).

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan. Artinya, jumlah kewajiban yang berumur dibawah satu tahun atau sama dengan total aktiva lancar.

Untuk membayar kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan persediaan atau piutang. Artinya, aktiva lancar dikurangi persediaan dan utang yang dianggap likuiditasnya lebih rendah (Kasmir, 2018:131).

c. Jenis-jenis Rasio Likuiditas

1. Rasio Lancar (Current Ratio)

Rasio lancar (current ratio) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan.

𝑅𝑢𝑚𝑢𝑠 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟

𝑈𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 𝑥 100%

Semakin tinggi current ratio ini berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek. Aktiva lancar yang dimaksud termasuk kas, piutang, surat berharga dan persediaan.

2. Rasio Cepat (Quick Ratio / Acid Test Ratio)

Rasio cepat (quick ratio) merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai persediaan (inventory). Artinya nilai persediaan kita diabaikan, dengan cara dikurangi dari nilai total aktiva lancar. Hal ini dilakukan karena persediaan dianggap memerlukan waktu relatif lebih lama untuk diuangkan, apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya.

𝑅𝑢𝑚𝑢𝑠 𝐴𝑐𝑖𝑑 𝑇𝑒𝑠𝑡 𝑅𝑎𝑡𝑖𝑜

= 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟 − 𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛

𝑈𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 𝑥 100%

Rasio ini seperti halnya current ratio, tetapi hanya memperhitungkan aktiva lancar yang benar-benar likuid saja, yakni aktiva lancar di luar persediaan. Pengertian likuiditas sebenarnya mengandung dua dimensi yaitu (1) waktu yang diperlukan untuk mengubah aktiva menjadi kas dan (2) kepastian harga yang akan terjadi. Dengan demikian di antara ketiga elemen aktiva lancar tersebut memang piutang lebih likuid dibanding dengan persediaan dan memerlukan waktu yang lebih pendek untuk mengubah menjadi kas.

3. Rasio Kas (Cash Ratio)

Rasio kas (cash ratio) merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk

membayar utang, ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau setara dengan kas seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat). Dapat dikatakan rasio ini menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya.

𝑅𝑢𝑚𝑢𝑠 𝐶𝑎𝑠ℎ 𝑅𝑎𝑡𝑖𝑜 = 𝐾𝑎𝑠 + 𝐵𝑎𝑛𝑘

𝑈𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 𝑥 100%

4. Rasio Perputaran Kas

Menurut James O. Gill dalam Kasmir (2018:133) rasio perputaran kas (cash turn over) berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan. Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan.

𝑅𝑢𝑚𝑢𝑠 𝑅𝑎𝑠𝑖𝑜 𝑃𝑒𝑟𝑝𝑢𝑡𝑎𝑟𝑎𝑛 𝐾𝑎𝑠 = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝐵𝑒𝑟𝑠𝑖ℎ

𝑀𝑜𝑑𝑎𝑙 𝐾𝑒𝑟𝑗𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑥 100%

5. Inventory to Net Working Capital

Inventory to Net Working Capital merupakan rasio yang digunakan untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan. Modal kerja perusahaan tersebut terdiri dari pengurangan antara aktiva lancar dengan utang lancar (Kasmir, 2018:133).

𝑅𝑢𝑚𝑢𝑠 𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 𝑡𝑜 𝑁𝑊𝐶

= 𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦

𝐶𝑢𝑟𝑟𝑖𝑙𝑖𝑡𝑎𝑠𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡 − 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 𝑥 100%

B. Penelitian Terdahulu

Ada beberapa penelitian terdahulu yang digunakan sebagai landasan penelitian ini. Berikut merupakan uraian dari beberapa penelitian terdahulu yang telah dilakukan oleh peneliti sebelumnya :

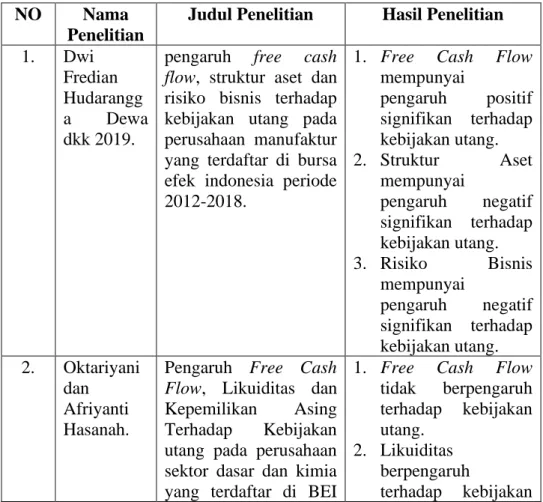

Penelitian yang dilakukan oleh Dewa dkk. (2016) dengan judul Pengaruh Free Cash Flow, Struktur Aset Dan Risiko Bisnis terhadap Kebijakan Utang Perusahaan Manufaktur yang terdaftar Di Bursa Efek Indonesia Periode 2012-2018. Jenis analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil dari penelitian ini adalah free cash flow mempunyai pengaruh positif signifikan terhadap kebijakan utang, sedangkan struktur aset dan risiko bisnis mempunyai pengaruh negatif signifikan terhadap kebijakan utang.

Penelitian yang dilakukan oleh Oktariyani & Hasanah (2019) dengan judul Pengaruh Free Cash Flow, Likuiditas dan Kepemilikan Asing terhadap

Kebijakan utang pada perusahaan sektor Dasar dan Kimia yang terdaftar di BEI tahun 2012-2016. Jenis analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil dari penelitian ini adalah free cash flow tidak berpengaruh terhadap kebijakan utang. Sedangkan Likuiditas dan kepemilikan asing berpengaruh terhadap kebijakan utang.

Penelitian yang dilakukan oleh Kistina dkk. (2019) dengan judul Analisis Pengaruh Likuiditas, Struktur Aktiva, FreeCash Flow, dan Ukuran Perusahaan terhadap Kebijakan Utang (DER) pada Pt. Jasa Marga Tbk Periode 2009-2018. Jenis analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil dari penelitian ini adalah likuiditas, struktur aktiva, free cash flow dan ukuran perusahaan berpengaruh terhadap kebijakan utang.

Penelitian yang dilakukan oleh Prabowo dkk. (2019) dengan judul Pengaruh Struktur Aset, Profitabilitas, Kebijakan Deviden, Pertumbuhan Perusahaan, dan Ukuran Perusahaan terhadap Kebijakan Utang pada Perusahaaan Perbankan yang Listing di BEI Tahun 2015-2018. Jenis analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda.

Hasil dari penelitian ini adalah struktur aset dan ukuran perusahaan tidak berpengaruh terhadap kebijakan utangkan. Sedangkan profitabilitas, kebijakan dividen, dan pertumbuhan perusahaan berpengaruh terhadap kebijakan utang.

Penelitian yang dilakukan oleh Abdurrahman dkk. (2019) dengan judul Pengaruh Kepemilikan Institusional, Likuiditas, dan Pertumbuhan Perusahaan terhadap Kebijakan Utang pada Perusahaan Pertambangan yang terdaftar di

BEI Tahun 2015-2017. Jenis analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil dari penelitian ini adalah kepemilikan institusional tidak berpengaruh signifikan terhadap kebijakan utang. Sedangkan likuiditas berpengaruh signifikan negatif terhadap kebijakan utang dan pertumbuhan perusahaan berpengaruh signifikan positif terhadap kebijakan utang.

Penelitian yang dilakukan oleh (Fadilla & Aryani, 2019) dengan judul Pengaruh Free Cash Flow dan Pertumbuhan Penjualan terhadap Kebijakan Utang pada Perusahaan Sektor Manufaktur yang terdaftar di BEI Kategori LQ 45 Tahun 2013-2017. Jenis analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil dari penelitian ini adalah free cash flow berpengaruh positif dan signifikan terhadap kebijakan utang.

Sedangkan pertumbuhan perusahaan tidak berpengaruh terhadap Kebijakan Utang.

Penelitian yang dilakukan oleh Kusuma dkk. (2019) dengan judul Pengaruh Likuiditas, Profitabilitas, dan Risiko Bisnis terhadap Kebijakan Utang pada Perusahaan Manufaktur yang terdaftar di BEI Tahun 2014-2017.

Jenis analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil dari penelitian ini adalah likuiditas berpengaruh negatif terhadap kebijakan utang dan profitabilitas tidak berpengaruh terhadap kebijakan utang. Sedangkan risiko bisnis berpengaruh positif terhadap kebijakan utang.

Penelitian yang dilakukan oleh (Santoso, 2019) dengan judul Pengaruh Kepemilikan Istitusional, Pertumbuhan Perusahaan, Risiko Bisnis dan Ukuran Perusahaan terhadap Kebijakan Utang pada Perusahaan Manufaktur yang terdaftar di BEI Tahun 2015-2017. Jenis analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil dari penelitian ini adalah kepemilikan institusional dan risiko bisnis tidak berpengaruh terhadap kebijakan utang. Sedangkan pertumbuhan perusahaan dan ukuran perusahaan berpengaruh terhadap kebijakan utang.

Tabel 2.1 Penelitian Terdahulu

NO Nama

Penelitian

Judul Penelitian Hasil Penelitian 1. Dwi

Fredian Hudarangg a Dewa dkk 2019.

pengaruh free cash flow, struktur aset dan risiko bisnis terhadap kebijakan utang pada perusahaan manufaktur yang terdaftar di bursa efek indonesia periode 2012-2018.

1. Free Cash Flow mempunyai

pengaruh positif signifikan terhadap kebijakan utang.

2. Struktur Aset mempunyai

pengaruh negatif signifikan terhadap kebijakan utang.

3. Risiko Bisnis mempunyai

pengaruh negatif signifikan terhadap kebijakan utang.

2. Oktariyani dan

Afriyanti Hasanah.

Pengaruh Free Cash Flow, Likuiditas dan Kepemilikan Asing Terhadap Kebijakan utang pada perusahaan sektor dasar dan kimia yang terdaftar di BEI

1. Free Cash Flow tidak berpengaruh terhadap kebijakan utang.

2. Likuiditas berpengaruh

terhadap kebijakan

tahun 2012-2016. utang.

3. Kepemilikan asing berpengaruh

terhadap kebijakan utang.

3. Anita Kristina dkk 2019.

Analisis Pengaruh Likuiditas, Struktur Aktiva, Free

Cash Flow, Dan Ukuran Perusahaan Terhadap

Kebijakan Utang (DER) Pada Pt Jasa Marga Tbk

Periode 2009-2018.

1. Likuiditas berpengaruh

terhadap kebijakan utang.

2. Struktur Aktiva berpengaruh

terhadap kebijakan utang.

3. Free Cash Flow berpengaruh

terhadap kebijakan utang.

4. Ukuran perusahaan berpengaruh

terhadap kebijakan utang.

4. Ricky Yulianto Prabowo dkk

Pengaruh Struktur Aset, Profitabilitas, Kebijakan Dividen, Pertumbuhan

Perusahaan, dan Ukuran Perusahaan Terhadap Kebijakan Utang pada Perusahaan Perbankan yang Listing di BEI Tahun 2015- 2018.

1. Struktur Aset tidak berpengaruh

terhadap kebijakan utang.

2. Profitabilitas berpengaruh

terhadap kebijakan utang.

3. Kebijakan Dividen berpengaruh

terhadap kebijakan utang.

4. Pertumbuhan Perusahaan berpengaruh

terhadap kebijakan utang.

5. Ukuran perusahaan tidak berpengaruh terhadap kebijakan utang.

5. Andri Zuda Abdurrahm an dkk 2019.

Pengaruh Kepemilikan Institusional,

Likuiditas, dan Pertumbuhan

1. Kepemilikan

Institusional tidak berpengaruh

signifikan terhadap

Perusahaan Terhadap Kebijakan Utang pada Perusahaan

Pertambangan yang Terdaftar di BEI Tahun 2015-2017.

kebijakan utang.

2. Likuiditas berpengaruh

signifikan negatif terhadap kebijakan utang.

3. Pertumbuhan Perusahaan berpengaruh

signifikan positif terhadap kebijakan utang.

6. Nur Fadilla dan Fika Aryani 2019.

Pengaruh Free Cash Flow dan Pertumbuhan Penjualan Terhadap Kebijakan Utang Pada Perusahaan Sektor Manufaktur yang Terdaftar di BEI Kategori LQ 45 Tahun 2013-2017.

1. Free Cash Flow berpengaruh positif dan signifikan terhadap kebijakan utang.

2. Pertumbuhan

Perusahaan tidak berpengaruh

terhadap Kebijakan Utang.

7. I Kd Adi Wijaya Kusuma dkk (2019).

Pengaruh Likuiditas, Profitabilitas,dan Risiko Bisnis Terhadap Kebijakan Utang Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2014-2017.

1. Likuiditas

berpengaruh negatif terhadap kebijakan utang.

2. Profitabilitas tidak berpengaruh

terhadap kebijakan utang.

3. Risiko Bisnis berpengaruh positif terhadap kebijakan utang.

8. Megawati Indah Santoso (2019)

Pengaruh Kepemilikan Institusional,

Pertumbuhan

Perusahaan, Risiko Bisnis Dan Ukuran Perusahaan Terhadap Kebijakan Utang pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2015-2017.

1. Kepemilikan

institusional tidak berpengaruh

terhadap kebijakan utang.

2. Pertumbuhan perusahaan berpengaruh

terhadap kebijakan utang.

3. Risiko bisnis tidak berpengaruh

terhadap kebijakan utang.

4. Ukuran perusahaan berpengaruh

terhadap kebijakan utang perusahaan.

C. Kerangka Pemikiran Dan Hipotesis

Kerangka teoritis atau kerangka pemikiran adalah metode konseptual yang berkaitan dengan bagaimana seseorang menyusun teori atau menghubungkan secara logis beberapa faktor yang dianggap penting untuk masalah (Uma Sekaran, 2016:114). Hipotesis adalah hubungan yang diperkirakan secara logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji. (Uma Sekaran, 2016:135).

Berdasarkan uraian rumusan masalah dan landasan teori yang telah disampaikan, maka penelitian ini mengangkat beberapa faktor yang dapat mempengaruhi kebijakan utang antara lain free cash flow, struktur aset, risiko bisnis, dan likuiditas.

1. Pengaruh free cash flow terhadap kebijakan utang.

Free cash flow merupakan gambaran dari arus kas yang tersedia untuk perusahaan dalam suatu periode akuntansi. Semakin besar free cash flow yang tersedia dalam perusahaan, maka semakin sehat perusahaan tersebut karena memiliki kas yang tersedia yang salah satunya bisa

dimanfaatkan untuk kebijakan utang perusahaan (Oktariyani & Hasanah, 2019:25).

Menurut Dewa dkk. (2019:100) menunjukkan bahwa Free Cash Flow berpengaruh positif terhadap kebijakan utang yang berarti jika Free Cash Flow mengalami peningkatan maka kebijakan utang juga akan mengalami peningkatan. Jadi, dengan meningkatkan utang, manajer dapat mengurangi kontrol manajer terhadap aliran kas perusahaan sehingga dapat menurunkan biaya agensi dari konflik keagenan yang ditimbulkan akibat penggunaan free cash flow yang berlebihan.

Free cash flow akan mempengaruhi besar kecilnya kebijakan utang. Maka dari itu, adanya peningkatan utang dapat mengurangi masalah keagenan karena dua alasan. Pertama, dengan meningkatnya utang, maka akan semakin kecil porsi saham yang harus dijual perusahaan, dikarenakan nilai saham yang beredar menjadi semakin kecil, sehingga akan mengurangi masalah keagenan yang timbul antara manajer dan pemegang saham. Kedua, semakin besar utang perusahaan, maka semakin kecil dana menganggur yang dapat dipakai manajer untuk pengeluaran-pengeluaran yang kurang perlu (Kristina dkk., 2019:102).

Penelitian yang membahas tentang pengaruh free cash flow terhadap kebijakan utang dilakukan oleh Dewa dkk. (2019) dan Kristina dkk. (2019) hasilnya menunjukkan bahwa ada pengaruh antara free cash flow terhadap kebijakan utang.

H1 : Free Cash Flow diduga berpengaruh positif terhadap kebijakan utang pada perusahaan sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2016-2019.

2. Pengaruh struktur aset terhadap kebijakan utang

Struktur aset adalah penentu berapa besar alokasi untuk masing- masing komponen aset, baik dalam aset lancar maupun dalam aset tetap (Susilawati et.al, 2012 dalam Prabowo dkk., 2019:13). Dalam variabel ini tentu berhubungan dengan jumlah kekayaan atau aset yang dimiliki perusahaan sebagai jaminan. Besarnya aset tetap suatu perusahaan dapat menentukan besarnya penggunaan utang. Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan utang dalam jumlah besar karena aset tersebut dapat digunakan sebagai jaminan pinjaman (Mamduh, 2004:234).

Dewa dkk. (2019:100) menurutnya struktur aset lebih baik dalam pengambilan kebijakan utang dikarenakan perusahaan memiliki aset lancar yang lebih besar untuk mendanai kegiatan operasional perusahaan.

Apabila suatu perusahaan mempunyai aset tetap lebih banyak, maka perusahaan tersebut mampu untuk menerbitkan atau meminjam utang yang lebih besar juga.

Perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar, hal ini disebabkan karena dari skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil. Besarnya aktiva tetap

dapat digunakan sebagai jaminan utang perusahaan (Sartono, 2008 dalam Oktariyani & Hasanah, 2019:24).

Penelitian yang membahas tentang pengaruh struktur aset terhadap kebijakan hutang dilakukan Prabowo dkk. (2019), Dewa dkk. (2019) dan (Oktariyani & Hasanah, 2019) menunjukkan bahwa struktur aset berpengaruh terhadap kebijakan utang.

H2 : Struktur Aset diduga berpengaruh positif terhadap kebijakan utang pada perusahaan sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2016-2019.

3. Pengaruh risiko bisnis terhadap kebijakan utang

Risiko bisnis merupakan ketidakpastian pendapatan yang dapat diperoleh dari operasional perusahaan. Menurut Andhika (2012) dalam Santoso (2019:6) risiko bisnis memiliki pengaruh yang signifikan terhadap kebijakan utang. Apabila risiko bisnis semakin tinggi, maka pihak kreditur akan mengurangi pinjaman kepada perusahaan karena kemungkinan resiko bangkrut adalah tinggi. Perusahaan yang memiliki risiko bisnis tinggi kemungkinan tidak akan menggunakan utang dalam jumlah besar, karena menghindari terjadinya kemungkinan buruk berkaitan dengan kesulitan dalam pengembalian utang.

Menurut Dewa dkk. (2019:91) menyatakan bahwa risiko bisnis dapat meningkat ketika perusahaan menggunakan utang yang tinggi untuk memenuhi kebutuhan pendanaannya. Jadi apabila perusahaan memiliki

risiko yang tinggi, maka sebaliknya perusahaan tidak menambah risiko yang harus diterima atas utang, melainkan menggunakan dana internal.

Di dalam risiko bisnis apabila penjualan perusahaan meningkat maka risiko dari perusahaan rendah, sebaliknya jika penjualan perusahaan menurun maka risiko bisnis tinggi. Perusahaan yang mengalami penurunan dalam penjualan bahkan sampai menyebabkan kerugian akan mengalami krisis dana internal untuk menjalankan operasionalnya. Sesuai dengan teori pecking order, maka perusahaan akan mencari pendanaan eksternal yaitu melalui utang sebagai sumber pembiayaan perusahaan.

(Kusuma dkk., 2019).

Penelitian yang membahas tentang pengaruh risiko bisnis terhadap kebijakan utang yang dilakukan oleh Dewa dkk. (2019) dan Kristina dkk.

(2019) menunjukkan bahwa risiko bisnis berpengaruh terhadap kebijakan utang.

H3 : Risiko Bisnis diduga berpengaruh positif terhadap kebijakan utang pada perusahaan sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2016-2019.

4. Pengaruh likuiditas terhadap kebijakan utang

Likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo. Likuiditas berfungsi untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (Kasmir, 2018:129)

Likuiditas berpengaruh terhadap kebijakan utang. Hal ini dikarenakan semakin tinggi tingkat likuiditas maka semakin sehat kondisi keuangan suatu perusahaan sehingga semakin besar pula kemampuan perusahaan dalam memenuhi utang jangka pendeknya yang dapat menurunkan total utangnya (Oktariyani & Hasanah, 2019:32). Jadi perusahaan yang memiliki tingkat likuiditas yang tinggi akan cenderung lebih berpeluang dalam memperoleh hutang dari pihak eksternal dibanding perusahaan yang memiliki tingkat likuiditas yang rendah.

Penelitian yang membahas tentang pengaruh likuiditas terhadap kebijakan utang yang dilakukan oleh Oktariyani & Hasanah (2019) menunjukkan bahwa likuiditas berpengaruh terhadap kebijakan utang.

H4 : Likuiditas diduga berpengaruh positif terhadap kebijakan utang pada perusahaan sub sektor property dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2016-2019.

Berdasarkan uraian variabel-variabel diatas, maka kerangka pemikiran teoritis dalam penelitian ini digambarkan sebagai berikut :

Gambar 2.1 Kerangka Pemikiran Free Cash Flow (X1)

Struktur Aset (X2)

Kebijakan Utang (Y) Resiko Bisnis (X3)

Likuiditas (X4) Likuiditas (X4)

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif.

Metode kuantitatif adalah metode penelitian yang berlandasan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2015:8).

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data hasil penelitian kepustakaan (Sugiyono, 2015:23). Data tersebut berupa laporan keuangan perusahaan-perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI). Selain itu, data ini juga dilengkapi oleh beberapa sumber data lainnya berupa jurnal, skripsi, internet dan buku.

B. Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2015:80).