LAPORAN AKHIR

HIBAH PENELITIAN UNGGULAN UDAYANA

FAKTOR-FAKTOR YANG BERPENGARUH

PADA KINERJA SISTEM INFORMASI AKUNTANSI

(STUDI KASUS PADA BADAN LAYANAN UMUM UNUD)

Tahun ke-1 dari rencana 1 tahun

TIM PENELITI

Dr. AANB Dwirandra, SE.,M.Si., Ak (0023126401)

Dr. I Gst Ngr Agung Suaryana, SE,M.Si,Ak (0031107503)

Eka Ardhani Sisdyani, SE, M.Com., Ak (0015016901)

Komang Ayu Krisnadewi, SE., MSi., Ak (0026058001)

Ni Luh Sari Widhiyani, SE., M.Si (0019116706)

Dibiayai oleh:

DIPA PNBP Universitas Udayana

sesuai dengan surat Perjanjian Penugasan Pelaksanaan

Penelitian Nomor : 246-3/UN14.2/PNL.01.03.00/2015,

tanggal 2 1 April 20 1 5

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA

FAKTOR-FAKTOR YANG BERPENGARUH PADA KINERJA

SISTEM INFORMASI AKUNTANSI

(STUDI KASUS PADA BADAN LAYANAN UMUM UNIVERSITAS UDAYANA)

AANB Dwirandra1, I Gst Ngr Agung Suaryana2, Eka Ardhani Sisdyani3,

Komang Ayu Krisnadewi4, Ni Luh Sari Widhiyani5 1

Jurusan Akuntansi, FEB, Unund, Bukit Jimbaran, Indonesia.

2

Jurusan Akuntansi, FEB, Unund, Bukit Jimbaran, Indonesia.

3 Jurusan Akuntansi, FEB, Unund, Bukit Jimbaran, Indonesia. 4 Jurusan Akuntansi, FEB, Unund, Bukit Jimbaran, Indonesia. 5 Jurusan Akuntansi, FEB, Unund, Bukit Jimbaran, Indonesia.

dwirandra2012@gmail.com

ABSTRAK

Diduga kinerja SIA tidak serta merta/linear dipengaruhi oleh variabel independen, seperti: kapabilitas pengguna, workshop/pelatihan pengguna, formalisasi pengembangan SI, komite pengendali SI melainkan bersifat kontinjen karena adanya faktor kontinjensi, dua di antaranya, yaitu komitmen organisasional dan dukungan top manajemen. Penelitian ini bertujuan untuk mengetahui pengaruh pengaruh variabel independen pada kinerja SIA. Secara khusus, penelitian ini ditujukan untuk mengetahui kemampuan komitmen organisasional dan dukungan top manajemen memoderasi pengaruh faktor-faktor seperti: kapabilitas pengguna, workshop/pelati-han pengguna, formalisasi pengembangan SI, komite pengendali SI.

Dalam rangka mencapai tujuan penelitian tersebut maka dikembangkan metode penelitian sebagai berikut. Jenis data kualitatif dan kuantitatif yang bersumber dari primer dikumpulkan dengan penyebaran kuesioner (yang telah memenuhi uji validitas dan reliabilitas) kepada 125 responden di seluruh BLU Unud yang terlibat langsung dan aktif dalam implementasi SIAKU. Kemudian data respon yang telah terkumpul ditabulasi lalu diuji pemenuhan uji asumsi klasik. Selanjutnya, dilakukan uji kelayakan model dan analisis koefisien diterminasi, uji hipotesis penelitian (uji t) dengan teknik MRA.

Berdasarkan hasil analisis MRA yang telah dilakukan dapat disimpulkan bahwa kapabilitas personal dan workshop/pelatihan pengguna berpengaruh negatif tetapi tidak signifikan pada kinerja SIA; komitmen organisasional dan komite pengendali SI berpengaruh positif dan signifikan pada kinerja SIA; formalisasi pengembangan SI dan dukungan top manajemen berpengaruh positif tetapi tidak signifikan pada kinerja SIA; komitmen organisasi mampu memoderasi pengaruh komite pengendali SI pada kinerja SIA;komitmen organisasi tidak mampu memoderasi pengaruh kapabilitas personal, workshop/pelatihan, formalisasi pengembangan SI pada kinerja SIA; dukungan top manajemen tidak mampu memoderasi pengaruh kapabilitas personal, workshop/pelatihan, formalisasi pengembangan SI, dan komite pengendali SI pada kinerja SIA.

PRAKATA

Dengan memanjatkan puji syukur kehadapan Tuhan Yang Maha Esa, atas limpahan rakhmat dan hidayah-Nya penulis dapat menyelesaikan penelitian yang berjudul “Faktor-Faktor yang Berpengaruh pada Kinerja Sistem Informasi Akuntansi (Studi Kasus pada Badan Layanan Umum Universitas Udayana)”. Di dalam tulisan ini, disajikan pokok-pokok bahasan yang dimulai dari uraian latar belakang, pokok masalah, tujuan, dan manfaat penelitian. Kemudian diuraikan dan direfleksikan studi pustaka terkait dengan konteks untuk kemudian dikembangkan hipotesis penelitian serta dijelaskan tentang metode penelitian yang digunakan. Selanjutnya, dipaparkan hasil dan pembahasan, dan pada akhirnya dibuat simpulan penelitian serta saran baik bagi pengelola program studi dan pengembang kurikulum.

Saran konstruktif sangat peneliti perlukan sebagai bahan evaluasi dan introspeksi agar penelitian mendatang menjadi lebih baik.

Denpasar, 30 Oktober 2015

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

RING KASAN ... iii

PRAKATA ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

BAB. I PENDAHULUAN ... 1

1.1.Latar Belakang Penelitian ... 1

1.2.Urgensi (Keutamaan) Penelitian... 3

BAB. II TINJAUAN PUSTAKA ... 5

2.1.Keberhasilan Penerapan SIA ... 5

2.2.Kapabilitas Personal dan Pengaruhnya pada Kinerja SIA ... 5

2.3.Workshop/Pelatihan Pengguna serta Pengaruhnya pada Kinerja SIA ... 6

2.4.Komitmen Organisasional dan Pengaruhnya pada Kinerja SIA ... 6

2.5.Formalisasi Pengembangan SI dan Pengaruhnya pada Kineja SIA ... 7

2.6.Komite Pengendali SI dan Pengaruhnya pada Kinerja SIA ... 8

2.7.Dukungan Top Manajemen dan Pengaruhnya pada Kinerja SIA ... 8

2.8.Kemampuan moderasi dari Komitmen Organisasional ... 8

2.10Kemampuan moderasi dari Dukungan Top Manajemen ... 10

BAB. III TUJUAN DAN MANFAAT PENELITIAN ... 10

3.1.Tujuan Penelitian ... 12

3.2.Manfaat Penelitian ... 12

BAB. IV METODE PENELITIAN ... 14

4.1 Lokasi Penelitian ... 14

4.3 Definisi Operasional dan Pengukuran Variabel ... 15

4.4 Populasi dan Sampel Penelitian... 16

4.5 Jenis, Sumber dan Metode Pengumpulan Data ... 17

4.6 Teknik Analisis Data ... 18

BAB. V HASIL DAN PEMBAHASAN ... 23

5.1 Identifikasi Kuesioner dan Profil Responden ... 23

5.2 Hasil Uji Validitas dan Reliabilitas Instrumen Penelitian ... 24

5.3 Hasil Uji Asumsi Klasik ... 28

5.4 Hasil Uji Kelayakan Model (Uji F) dan Koefisien Determinasi (Adj. R2) ... 31

5.3 Statistik Deskriptif ... 34

5.3 Moderated Regression Analysis (MRA) ... 24

BAB. VI RENCANA TAHAPAN BERIKUTNYA ... 10

6.1 Pengumpulan Kuesioner, Tabulasi, Proses dan Analisis Data... 43

6.2 Pembahasan Hasil Penelitian ... 43

6.3 Membuat Laporan Final dan Publikasi Jurnal Nasional. ... 43

6.4 Menyelesaian pembayaran pajak honor, logbook dan bukti keuangan ... 44

BAB.VII KESIMPULAN DAN SARAN ... 45

7.1 Kesimpulan ... 45

7.2 Saran ... 45 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 5.1 : Identifikasi Kuesioner Penelitian ... 23

Tabel 5.2 : Profil Responden ... 24

Tabel 5.3 : Hasil Uji Validitas dan Reliabilitas Instumen ... 25

Tabel 5.4 : Hasil Uji Normalitas ... 28

Tabel 5.5 : Hasil Uji Multikolinearitas... ... 29

Tabel 5.6 : Hasil Uji Heteroskedastisitas... ... 30

Tabel 5.7a : Hasil Uji Kelayakan Model Sebelum Moderasi... ... 31

Tabel 5.7b : Hasil Uji Kelayakan Model Setelah Moderasi... ... 31

Tabel 5.8a : Hasil Uji Kelayakan Model Setelah Moderasi... ... 32

Tabel 5.8b : Hasil Uji Kelayakan Model Setelah Moderasi... ... 32

Tabel 5.9 : Statistik Deskriptif... ... 32

DAFTAR LAMPIRAN

Lampiran:

Lampiran 1: Deskripsi Statistik

Lampiran 2: Hasil Uji Validitas dan Reliabilitas Instrumen Lampiran 3: Hasil Uji Asumsi Klasik

Lampiran 4: Hasil Uji Kelayakan Model, dan Koefisien Determinasi Lampiran 5: Hasil Uji Hipotesis

Lampiran 6: Hasil Tabulasi Data

PENDAHULUAN

1.1 Latar Belakang Penelitian

Badan Layanan Umum/BLU Unud telah merealisasikan pengembangan sistem informasi akuntansi dan keuangan (SIAKU) pada akhir 2013 dan telah memperoleh persetujuan lisan dari tim Dikti pada akhir tahun 2014. Eksistensi SIAKU merupakan salah satu prasarat mutlak bagi BLU Unud agar tetap sebagai BLU Penuh. Dan, belajar dari berbagai hambatan yang dihadapi dalam proses pengembangan dan uji coba implementasi SIAKU maka perlu dilakukan evaluasi untuk mengetahui tingkat keberhasilannya dan sekaligus memetakan faktor-faktor penghambatnya

informasi (User Information Satisfaction/UIS) adalah tolok ukur keberhasilan sistem informasi.

Kedua konstruk tersebut (Intensitas Penggunaan Sistem dan Kepuasan Pengguna) telah digunakan dalam riset sistem informasi sebagai pengganti (surrogate) untuk mengukur kinerja (performance) sistem informasi akuntansi/SIA (Montazemi, 1988; Choe, 1996; Soegiharto, 2001).Penelitian Soegiharto (2001) mendapati hasil bahwa satu-satunya hubungan yang positif signifikan adalah antara Keterlibatan Pengguna dengan Penggunaan Sistem. Variabel-variabel lainnya tidak menunjukkan hubungan dengan kinerja SIA. Selain itu didapatkan hubungan signifikan negatif antara ukuran organisasi dengan kinerja SIA, dan hubungan signifikan negatif antara formalisasi pengembangan sistem informasi/SI dengan penggunaan sistem. Temuannya tersebut sebagian mendukung dan sebagian kontradiktif dengan dengan hasil-hasil penelitian sejenis oleh King & Rodriguez (1978), Robey & Zeller (1978), Choe (1996), Nelson & Cheney (1987), Sanders & Courtney (1985), Raymond (1985), Hirscheim (1985) dan Frans & Robey (1986), Yap (1990), DeLone (1988, 1992), Tait & Vessey (1988), Gremillion (1984), dan Olson & Ives (1981) sebagaimana diuraikan dalam Choe (1996) dan Soegiharto (2001).

Berdasarkan uraian latar belakang penelitian di atas maka pokok permasalahan penelitian ini adalah sebagai berikut:

1) Apakah faktor-faktor, seperti: kapabilitas personal, pelatihan dan pendidikan pengguna, komitmen organisasional, formalisasi pengembangan sistem, komite pengendali SI, dan dukungan top manajemen berpengaruh pada kinerja SIA? 2) Apakah komitmen organisasional memoderasi pengaruh faktor-faktor seperti:

kapabilitas personal, pelatihan dan pendidikan pengguna, formalisasi pengembangan sistem, dan komite pengendali SI pada kinerja SIA?

3) Apakah dukungan top manajemen memoderasi pengaruh faktor-faktor seperti: kapabilitas personal, pelatihan dan pendidikan pengguna, formalisasi pengembangan sistem, dan komite pengendali SI pada kinerja SIA?

1.2 Urgensi (keutamaan) Penelitian.

Software Sistem Informasi Akuntansi dan Keuangan (SIAKU) BLU Unud, setelah melalui proses panjang, akhirnya dapat dikembangkan, disosialisasi dan diujicobakan, dan selanjutnya akan diimplementasikan di seluruh program studi dan sub-unit yang ada di lingkungan BLU Unud pada tahun 2015 setelah memperoleh rekomendasi lisan dari tim evaluator Dikti.

Eksistensi SIAKU adalah hal mendesak, pertama, karena merupakan salah satu aspek penting berlanjutnya status Unud sebagai BLU Penuh, dan kedua, telah direncanakan beberapa software penting yang nantinya terintegrasi dengan SIAKU, di antaranya adalah: software sistem informasi piutang, LPJ Bendahara, LAKIP, dan lain sebagainya.

BAB II

TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS

2.1 Keberhasilan Penerapan SIA

Seddon and Kiew (1994), Torkzadeh and Doll (1998) menyatakan bahwa keberhasilan penerapan sistem informasi akuntansi adalah penggunaan sistem (system use), yaitu penggunaan sistem informasi akuntansi untuk membantu penyelesaian pekerjaan sehari-hari. Kemudian menurut Etezadi and Farhoomand (1996), Kettinger and Lee (1995), Shirani et.al (1994), dan Thong and Yap (1996), keberhasilan penerapan sistem informasi akuntansi adalah kepuasan pengguna (user satisfaction), yaitu tingkat kebermanfaatan yang diperoleh seorang pengguna atas sistem informasi akuntansi. Sedangkan menurut Gelderman (1998), keberhasilan penerapan sistem informasi akuntansi adalah intensitas penggunaan sistem (intended use) sistem informasi akuntansi dalam pekerjaan sehari-hari dan kepuasan pengguna (user satisfaction) atas pemakaian sistem informasi akuntansi. Straub et.al. (1995) mendefenisikan keberhasilan penerapan sistem informasi akuntansi sebagai intention use dan user satisfaction

2.2 Kapabilitas Personal SI (X1) dan Pengaruhnya pada Kinerja SIA

Pengamatan tersebut memperkuat persepsi Hirschheim (1985), Nelson dan Cheney (1987). Huff dan Munro (1985) dalam Soegiharto (2001) juga menemukan bahwa kapabilitas personal berpengaruh kepada kualitas desain dan kinerj. Berdasarkan rerangka pemikiran di atas maka dapat dikembangkan hipotesis penelitian sebagai berikut:

Ha.1.1: Kapabilitas personal berpengaruh positif dan signifikan pada kinerja SIA.

2.3 Workshop/Pelatihan Pengguna (X2) dan pengaruhnya pada Kinerja SIA

Dengan pelatihan dan pendidikan, pengguna bisa mendapatkan kemampuan untuk mengidentifikasi persyaratan informasi mereka dan kesungguhan serta keterbatasan SI dan kemampuan ini dapat mengarah pada peningkatan kinerja (Montazemi, 1988).Riset Holmes dan Nicholls (1988) menunjukkan bahwa pelatihan formal berpengaruh terhadap penyiapan informasi akuntansi.

Para peneliti lainnya telah mengajukan hubungan positif diantara pelatihan pengguna, sikap pengguna dan keberhasilan SI (Cheney, et al.. 1986; Sanders dan Courtney, 1985; Yaverbaum dan Nosek, 1992; Nelson dan Cheney 1987) dalam Soegiharto (2001) atau Choe (1996). Berdasarkan rerangka pemikiran di atas maka dapat dikembangkan hipotesis penelitian sebagai berikut:

Ha.1.2 : Pelatihan dan pendidikan pengguna berpengaruh positif dan signifikan pada kinerja SIA.

2.4 Komitmen Organisasional (X3) dan pengaruhnya pada kinerja SIA

Menurut Mathis and Jackson (2004), “organizational commitment is the

rinci mengatakan bahwa komitmen organisasional berkaitan dengan tiga sikap: “commitment to organization to an organization involves three attitudes: (1) a sense of identification with the organization’s goals; (2) a feeling of involvement in

organizational duties; and (3) a feeling of loyalty for the organization”.

Terdapat dua pandangan tentang dimensi komitmen organisasional, pertama pandangan Mowday et.al. (1982), dan kedua adalah pandangan Meyer and Allen (1991). Menurut Mowday, et.al. (1982), dimensi yang mendominasi operasionalisasi konsep komitmen organisasional meliputi tiga hal yaitu: (1) Identifikasi (identification); (2) Keterlibatan (involvement); dan (3) Loyalitas (loyality). Kemudian menurut Meyer and Allen (1991), komitmen organisasional adalah perasaan akan kewajiban karyawan untuk berada pada organisasi, perasaan tersebut dihasilkan dari internalisasi tekanan normatif individu pada saat masuk organisasi atau selanjutnya. Model Meyer and Allen (1991) mengidentifikasi tiga dimensi komitmen organisasional, yaitu: (1) Komitmen afektif (affective commitment); (2) Komitmen kontinyu (continuance commitment); dan (3) Komitmen normatif (normative commitment). Berdasarkan rerangka pemikiran di atas maka dapat dikembangkan hipotesis penelitian sebagai berikut:

Ha.1.3: Komitmen organisasional berpengaruh positif dan signifikan pada kinerja SIA.

2.5 Formalisasi Pengembangan SI (X4) dan pengaruhnya pada Kinerja SIA

operasi atau manajemen sains. Dalam masalah sistem informasi, hubungan antara formalisasi pengembangan sistem dan keberhasilan SI diusulkan dan diuji secara empiris oleh Lee dan Kim (1992) dan Thayer, et al.. (1981) dalam Choe (1996). Keduanya mengusulkan bahwa formalisasi pengembangan sistem mempengaruhi keberhasilan implementasi SI. Berdasarkan rerangka pemikiran di atas maka dapat dikembangkan hipotesis penelitian sebagai berikut:

Ha.1.4 : Formalisasi pengembangan sistem berpengaruh positif dan signifikan pada kinerja SIA.

2.6 Komite Pengendali SI (X5) dan pengaruhnya pada Kinerja SIA

Komite pengendali mempunyai pengaruh pada kinerja SI melalui fungsi penting seperti menetapkan arah bagi kegiatan-kegiatan SI, menstrukturisasi departemen SI dan menetapkan staf personil SI, (Nolan, 1979; Olson dan Ives, 1981) dalam Choe (1996). Begitu pula Ein-Dor dan Segev (1978) dan Drury (1985) dalam Soegiharto (2001) juga berpendapat bahwa fungsi kunci dari komite pengendali berpengaruh terhadap kinerja SI. Berdasarkan rerangka pemikiran di atas maka dapat dikembangkan hipotesis penelitian sebagai berikut:

Ha.1.5 : Komite Pengendali SI berpengaruh positif dan signifikan pada kinerja SIA.

2.7 Dukungan Top Manajemen (X7) dan pengaruhnya pada Kinerja SIA

atas penyediaan pedoman umum bagi kegiatan sistem informasi. Tingkat dukungan yang diberikan oleh top manajemen bagi sistem informasi organisasi dapat menjadi suatu faktor yang sangat penting dalam menentukan keberhasilan semua kegiatan yang berkaitan dengan system informasi (Raghunathan dan Raghunathan, 1988). Berdasarkan rerangka pemikiran di atas maka dapat dikembangkan hipotesis penelitian sebagai berikut:

Ha.1.6 : Dukungan top manajemen berpengaruh positif dan signifikan pada kinerja SIA.

2.8 Kemampuan moderasi dari Komitmen Organisasional

Ditekankan oleh Mathis and Jackson (2004), “organizational commitment is the degree to which employees believe in and accept organizational goals and desire

to remain with the organizational”. Kemudian Gibson, et.al (1994) dengan lebih rinci mengatakan bahwa komitmen organisasional berkaitan dengan tiga sikap: “commitment to organization to an organization involves three attitudes: (1) a sense

of identification with the organization’s goals; (2) a feeling of involvement in

organizational duties; and (3) a feeling of loyalty for the organization”.

Ha.2.1 : Komitmen organisasional memoderasi pengaruh kapabilitas personal pada kinerja SIA.

Ha.2.2 : Komitmen organisasional memoderasi pengaruh pelatihan dan pendidikan pada kinerja SIA.

Ha.2.3 : Komitmen organisasional memoderasi pengaruh formalisasi pengembangan sistem pada kinerja SIA.

Ha.2.4 : Komitmen organisasional memoderasi pengaruh komite pengendali SI pada kinerja SIA.

2.9 Kemampuan moderasi dari Dukungan Top Manajemen

Dikatakan bahwa tingkat dukungan yang diberikan oleh top manajemen bagi sistem informasi organisasi dapat menjadi suatu faktor yang sangat penting dalam menentukan keberhasilan semua kegiatan yang berkaitan dengan sistem informasi (Raghunathan dan Raghunathan, 1988). Tentu, kondisi kondusif yang berkembang dengan adanya dukungan manajemen puncak akan mampu mengakselerasi pengaruh positif faktor-faktor seperti: kapabilitas personal, pelatihan dan pendidikan pengguna, ukuran organisasi, formalisasi pengembangan sistem, dan komite pengendali SI pada kinerja SI. Sehingga, berdasarkan rerangka pemikiran ini maka dapat dikembangkan hipotesis penelitian sebagai berikut:

Ha.3.1 : Dukungan top manajemen memoderasi pengaruh kapabilitas personal pada kinerja SIA.

Komitmen Organisasional

(X3)

Dukungan Top Manajemen

(X6)

(X3)

Kinerja SIA (Y) Kapabilitas Personal (X1)

Pelatihan dan Pendidikan Pengguna (X2)

Fromalisasi Pengembangan SI (X4)

Komite Pengendali SI (X5)

Ha.3.3 : Dukungan top manajemen memoderasi pengaruh formalisasi pengembangan sistem pada kinerja SIA.

Ha.3.4 : Dukungan top manajemen memoderasi pengaruh komite pengendali SI pada kinerja SIA.

BAB III

TUJUAN DAN MANFAAT PENELITIAN

3.1 Tujuan Penelitian

Tujuan penelitian adalah sebagai berikut:

1) Untuk mengetahui pengaruh faktor-faktor seperti: kapabilitas personal, workshop/pelatihan pengguna, komitmen organisasional, formalisasi pengembangan SI, komite pengendali SI, dan dukungan top manajemen pada kinerja SIA;

2) Untuk mengetahui kemampuan komitmen organisasional memoderasi pengaruh faktor-faktor seperti: kapabilitas personal, workshop/pelatihan, formalisasi pengembangan sistem SI, dan komite pengendali SI pada kinerja SIA.

3) Untuk mengetahui kemampuan dukungan top manajemen memoderasi pengaruh faktor-faktor seperti: kapabilitas personal, workshop/pelatihan pengguna, formalisasi pengembangan SI, dan komite pengendali SI pada kinerja SIA.

3.2 Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

1) Bagi peneliti, penelitian ini merupakan kesempatan yang berharga untuk meningkatkan kemampuan riset dan dapat menambah pengalaman riset khususnya di bidang sistem informasi akuntansi;

3) Penelitian ini diharapkan memberikan tambahan informasi kepada pembuatan kebijakan terkait pengembangan dan pengendalian SIA pada umumnya dan SIAKU pada khususnya;

BAB IV

METODE PENELITIAN

4.1 Lokasi Penelitian

Penelitian ini dilakukan di lingkungan Unud baik di kampus Bukit Jimbaran, Kampus Sudirman, maupun Kampus Nias di Unit Kantor Pusat, Sub-unit/Program Studi di Fakultas dan Pasca Sarjana.

4.2 Indentifikasi Variabel

Variabel-variabel yang digunakan dalam penelitian ini dapat diidentifikasi sebagai berikut :

1) Dependent variable atau variabel terikat (Y) adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono, 2010: 59). Variabel terikat dalam penelitian ini adalah Kinerja SIA;

2) Independent variable atau variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel terikat (Sugiyono, 2010: 59). Variabel bebas dalam penelitian ini adalah Kapabilitas Personal, Workshop/Pelatihan Pengguna, Formalisasi Pengembangan SI, Komite Pengendali SI;

4.3 Definisi Operasional dan Pengukuran Variabel

Kepuasan Pengguna

Kepuasan pengguna menunjukkan seberapa jauh pemakai puas dan percaya pada sistem informasi yang disediakan untuk memenuhi kebutuhan mereka (Ives, et al., 1983). Variabel ini diukur dengan instrumen yang dikembangkan oleh Doll dan Torkzadeh (1998) dalam Seddon & Yip (1992) yang menggunakan 12 item 7 point skala Likert.

Intensitas Penggunaan Sistem

Penggunaan Sistem Informasi menunjukkan frekuensi penggunaan dan kesediaan menggunakan sistem (Choe, 1996). Diukur dengan 2 item 7 point skala Likert dari instrumen yang dikembangkan Choe (1996).

Kapabilitas Personal SI

Kapabilitas personal SI dibedakan kedalam kemampuan spesialis dan kemampuan generalis. Kapabilitas personil sistem informasi diukur dengan menggunakan rata-rata tingkat pendidikan personil SI (Soegiharto, 2001).

Workshop/Pelatihan Pengguna

F ormalisasi Pengembangan SI

Dalam penelitian ini, formalisasi dimaksudkan sebagai prosedur yang diterapkan untuk formalisasi pengembangan sistem. Instrumen terdiri dari lima item dari Choe (1996) dalam Soegiharto (2001) yang mengukur status saat ini dari prosedur pengendalian proyek.

Komite Pengendalian SI

Komite Pengendalian SI adalah komite pengarah eksekutif yang bertugas memberikan pedoman/arahan kepada eksekutif dalam pengembangan sistem informasi (Doll, 1985) dalam Dedi Rusdi (2002), diukur dengan menanyakan apakah perusahaan mempunyai komite pengendali untuk sistem informasi (Soegiharto, 2001). Untuk BLU Unud termasuk dalam komite pengendali SI adalah tim monev dan pengembang SIAKU

Dukungan Top Manajemen

Dukungan top manajemen dalam penelitian ini diartikan sebagai pemahaman top manajemen tentang sistem komputer dan tingkat minat, dukungan, dan pengetahuan tentang SI atau komputerisasi (Lee & Kim, 1992). Variabel ini diukur dengan instrument yang dikembangkan oleh Choe (1996) dalam Soegiharto (2001) dengan 5 item 7 point skala Likert.

4.4 Populasi dan Sampel penelitian

jumlah 125 responden di seluruh BLU Unud yang terlibat langsung dan aktif dalam implementasi SIAKU. (meliputi: BPP, verifikator, dan staf keuangan/operator)

4.5 Jenis , Sumber, dan Metode Pengumpulan Data

Penelitian ini menggunakan data kuantitatif dan kualitataif yang bersumber dari data primer yang dikumpulkan menggunakan kuesioner yang telah dikembangkan oleh para peneliti sebelumnya, yaitu: 1) instrumen yang dikembangkan oleh Doll dan Torkzadeh (1998) dalam Seddon & Yip (1992) untuk kinerja SIA (kepuasan pengguna sistem), 2) instrumen yang dikembangkan Choe (1996) untuk mengukur kinerja SIA (intensitas penggunaan sistem), 3) Kapabilitas personil sistem informasi diukur dengan menggunakan rata-rata tingkat pendidikan personil SI (Soegiharto, 2001), Pelatihan dan pendidikan pengguna diukur dengan pertanyaan apakah terdapat pelatihan dan pendidikan yang berkaitan dengan sistem informasi yang disediakan oleh perusahaan atau departemen (Soegiharto, 2001), ukuran organisasi diukur dengan jumlah karyawan (Soegiharto, 2001), instrumen terdiri dari lima item dari Choe (1996) dalam Soegiharto (2001) yang mengukur status saat ini dari prosedur pengendalian proyek untuk mengukur formalisasi pengembangan system, Komite Pengendali SI diukur dengan menanyakan apakah sub-unit/program studi mempunyai komite pengendali untuk sistem informasi (Soegiharto, 2001), sedangkan dukungan top manajemen diukur dengan menggunakan kuesioner yang dikembangkan oleh Choe (1996).

4.6 Teknik Analisis data

Teknik analisis data dalam penelitian ini menggunakan Moderated Regression Analysis (MRA) dengan menggunakan program Statistical Product and Service Solution (SPSS). Teknik ini digunakan untuk mengetahui pengaruh moderasi komitmen organisasional dan dukungan sebagai variabel pemoderasi. Tahapan analisis dalam penelitian ini yaitu, uji asumsi klasik, perumusan model Moderated Regression Analysis (MRA), koefisien determinasi, uji kesesuaian model (uji F), dan uji t.

Uji asumsi klasik

Pengujian regresi dalam penelitian ini menggunakan metode ordinary least squares (OLS) sehingga agar hasil linier dapat dijadikan model yang bermanfaat untuk prediksi maka harus memenuhi syarat-syarat lolos uji asumsi klasik yaitu data tersebut harus terdistribusi secara normal, tidak mengandung multikolinearitas, dan heterokedastisitas.

1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini menggunakan uji Kolmogorov-Smirnov. Data residual terdistribusi normal apabila nilai signifikansi dari Kolmogorov-Smirnov > 0,05 (Ghozali, 2013).

2) Uji Heteroskedastisitas

yakni dengan cara meregresi nilai absolute residual dari model yang diestimasi terhadap variabel independen. Jika tidak ada satupun variabel bebas yang berpengaruh signifikan terhadap nilai absolute residual atau nilai signifikansinya di atas 5%, maka tidak terjadi heteroskedastisitas.

3) Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model yang baik tidak terjadi korelasi di antara variabel bebas. Jika terdapat korelasi berarti variabel tersebut tidak otogonal yaitu variabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol (Ghozali, 2013). Pengujian multikolonieritas pada model regresi dilakukan dengan melihat nilai tolerance dan nilai variance inflation factor (VIF). Untuk menunjukkan adanya multikolinieritas adalah nilai tolerance < 0,10 atau nilai VIF > 10.

Selanjutnya data yang telah memenuhi syarat uji asumsi klasik dipetakan dan diklasifikasikan menurut variabel masing-masing dengan langkah sebagai berikut :

1) Menghitung jangkauan data terbesar dan terkecil.

2) Menghitung kelas interval kedalam lima kelas interval untuk mengetahui posisi rata-rata jawaban responden pada masing-masing variabel.

3) Panjang interval kelas diperoleh melalui pembagian jangkauan dengan jumlah kelas.

Moderated Regression Analysis (MRA)

antarvariabel disebut dengan Moderated Regression Analysis (MRA) (Utama, 2009). MRA merupakan aplikasi khusus regresi linear berganda dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen) (Liana, 2009). Persamaan Moderated Regression Analysis (MRA) sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + b7X1X3 + b8X2X3 + b9X4X3 + b10X5X3 + b11X1X6 + b12X2X6 + b13X4X6 + b14X5X6 + e ...(1)

Dimana :

Y = Kinerja SIA

a = Konstanta

b1 - - - b15 = Koefisien regresi X1 = Kapabilitas Personal

X2 = Workshop/Pelatihan Pengguna X3 = Komitmen Organisasional

X4 = Formalisasi Pengembangan Sistem X5 = Komite Pengendali SI

X6 = Dukungan Top Manajemen

X1.X3 = Interaksi Kapabilitas Personal dan Komitmen Organisasional X2.X3 = Interaksi Workshop/Pelatihan Pengguna dan Komitmen

Organisasional.

X4.X3 = Interaksi Formalisasi Pengembangan Sistem dan Komitmen Organisasional

X5.X3 = Interaksi Komite Pengendali SI dan Komitmen organisasional X1.X6 = Interaksi Kapabilitas Personal dan Dukungan Top Manajemen X2.X6 = Interaksi Workshop/Pelatihan Pengguna dan Dukungan Top

Manajemen

X4.X6 = Interaksi Formalisasi Pengembangan Sistem dan Dukungan Top Manajemen

X5.X6 = Interaksi Komite Pengendali SI dan Dukungan Top Manajemen

Uji Kesesuaian Model (Uji F ) dan Analisis Koefisien Determinasi (Ajd. R2)

Uji kesesuaian model bertujuan untuk mengetahui apakah dalam penelitian ini model yang digunakan layak untuk digunakan atau tidak. Langkah-langkah dalam uji kesesuaian model (Uji F) adalah sebagai berikut :

1) Menentukan taraf nyata sebesar 5%.

2) Menentukan besarnya p-value yang diperoleh dari hasil pengujian dengan program SPSS.

Kriteria pengujian :

1) Bila nilai p-value dari F ≥ α sebesar 5% , menunjukan model penelitian ini tidak layak untuk digunakan.

2) Bila nilai p-value dari F ≤ α sebesar 5% , menunjukkan model penelitian ini layak untuk digunakan.

Analisis koefisien determinasi digunakan untuk mengukur seberapa besar variabel bebas mampu menjelaskan perubahan variabel terikatnya. Nilai koefisien determinasi yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas tetapi apabila nilai koefisien determinasi tinggi berarti variabel independen mampu sepenuhnya menjelaskan variasi dari variabel dependen. Nilai r2 besarnya antara 0 dan 1. Jika r2 = 1, berarti 100 persen total variasi variabel terikat dapat dijelaskan oleh variabel bebasnya. Namun jika r2 = 0, berarti tidak ada total variasi variabel terikat yang dapat dijelaskan oleh variasi variabel bebasnya (Wirawan, 2002:282).

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen dan variabel moderasi secara individual dalam menerangkan variasi variabel dependen. Adapun kriteria pengujiannya adalah sebagai berikut: 1) H0 diterima dan Hi ditolak jika p-value lebih besar dari α = 0,05 (p-value>0,05).

Hal ini berarti bahwa variabel bebas secara parsial tidak berpengaruh positif terhadap variabel terikat. Sedangkan variabel moderasi tidak mampu memoderasi hubungan variabel bebas terhadap variabel terikat.

BAB V

HASIL DAN PEMBAHASAN

5.1 Identifikasi Kuesioner dan Profil Responden

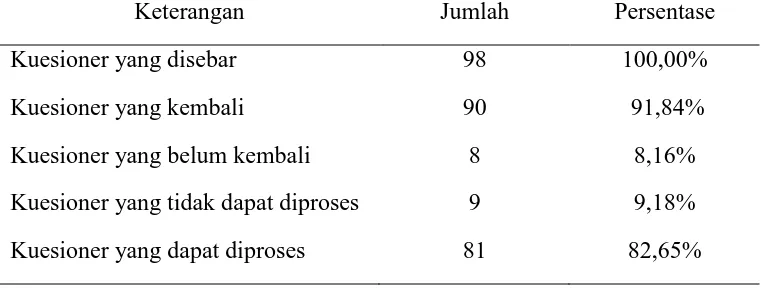

[image:31.595.129.510.446.590.2]Populasi penelitan ini adalah staf yang terkait dengan keuangan dengan sampel penelitian ditentukan dengan metode purposive yaitu staf yang secara rutin mengoperasikan Software SIAKU untuk memproses dan/atau memverifikasi keuangan. Pengiriman kuesioner dilakukan selama tujuh hari dan rentang waktu pengisian kuesioner selama 18 hari. Berdasarkan kuesiner yang telah kembali dapat diidentifikasi kuesioner penelitian (Tabel 5.1) dan profil responden (Tabel 5.2).

Tabel 5.1

Identifikasi Kuesioner Penelitian

Keterangan Jumlah Persentase

Kuesioner yang disebar 98 100,00%

Kuesioner yang kembali 90 91,84%

Kuesioner yang belum kembali 8 8,16%

Kuesioner yang tidak dapat diproses 9 9,18%

Kuesioner yang dapat diproses 81 82,65%

Sumber : data diolah, 2015

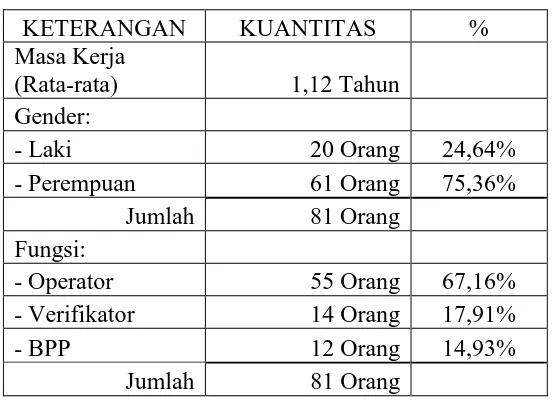

Selanjutnya berdasarkan kuesioner yang kembali dapat diketahui profil responden seperti terlihat pada tabel 5.2. Berdasarkan tabel tersebut dapat diketahui profil responden sebagai berikut:

1) Masa Kerja rata-rata responden adalah 1,12 tahun;

2) Responden laki-laki 17 orang (24,64%) sedangkan responden perempuan sebanyak 52 orang (75,36%);

[image:32.595.187.463.367.568.2]3) Responden dengan fungsi sebagai operator sebanyak 45 Orang (67,16%), Verifikator 12 Orang (17,91), sedangkan sebagai BPP 10 Orang (14,93%).

Tabel 5.2 Profil Responden

Sumber : data diolah

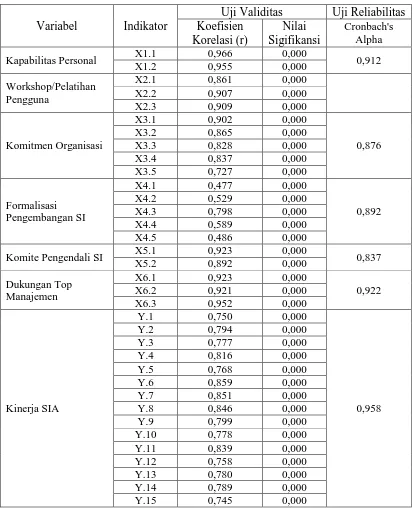

5.2 Hasil Uji Validitas dan Reliabilitas Instrumen Penelitian

Instrumen penelitian diuji dengan menggunakan uji validitas dan uji reliabilitas. Uji validitas berfungsi untuk mengukur validitas kuesioner yang dipakai dengan cara menguji korelasi antara skor tiap-tiap butir pertanyaan dengan skor total kuesioner tersebut. Suatu kuesioner dikatakan valid jika koefisien korelasi antar skor

KETERANGAN KUANTITAS %

Masa Kerja

(Rata-rata) 1,12 Tahun

Gender:

- Laki 20 Orang 24,64%

- Perempuan 61 Orang 75,36%

Jumlah 81 Orang

Fungsi:

- Operator 55 Orang 67,16%

- Verifikator 14 Orang 17,91%

- BPP 12 Orang 14,93%

dimana korelasinya harus positif dan bernilai > 0,232 dan signifikan pada 0,05. Uji Validitas dan Reliabilitas instrumen telah dilakukan dengan hasil seperti terlihat pada tabel 5.3.

Tabel 5.3

Hasil Uji Validitas dan Uji Reliabilitas

Variabel Indikator

Uji Validitas Uji Reliabilitas Koefisien Korelasi (r) Nilai Sigifikansi Cronbach's Alpha

Kapabilitas Personal X1.1 0,966 0,000 0,912

X1.2 0,955 0,000

Workshop/Pelatihan Pengguna

X2.1 0,861 0,000

X2.2 0,907 0,000

X2.3 0,909 0,000

Komitmen Organisasi

X3.1 0,902 0,000

0,876

X3.2 0,865 0,000

X3.3 0,828 0,000

X3.4 0,837 0,000

X3.5 0,727 0,000

Formalisasi Pengembangan SI

X4.1 0,477 0,000

0,892

X4.2 0,529 0,000

X4.3 0,798 0,000

X4.4 0,589 0,000

X4.5 0,486 0,000

Komite Pengendali SI X5.1 0,923 0,000 0,837

X5.2 0,892 0,000

Dukungan Top Manajemen

X6.1 0,923 0,000

0,922

X6.2 0,921 0,000

X6.3 0,952 0,000

Kinerja SIA

Y.1 0,750 0,000

0,958

Y.2 0,794 0,000

Y.3 0,777 0,000

Y.4 0,816 0,000

Y.5 0,768 0,000

Y.6 0,859 0,000

Y.7 0,851 0,000

Y.8 0,846 0,000

Y.9 0,799 0,000

Y.10 0,778 0,000

Y.11 0,839 0,000

Y.12 0,758 0,000

Y.13 0,780 0,000

Y.14 0,789 0,000

Y.15 0,745 0,000

Berdasarkan tabel 5.3 dapat diketahui sebagai berikut:

1) Hasil uji validitas instrumen variabel kapabiltas personal (X1) dapat diketahui bahwa masing-masing item pernyataan responden memiliki koefisien korelasi dari 0,966 s.d. 0,955 yang nilainya lebih besar dari r tabel 0,232 (nilai r tabel untuk N=72 dan α = 0,05) sehinga dapat dikatakan semua item pertanyaan variabel kapabiltas personal (X1) valid atau lolos uji validitas;

2) Hasil uji validitas instrumen variabel workshop/pelatihan pengguna (X2) dapat diketahui bahwa masing-masing item pernyataan responden memiliki koefisien korelasi dari 0,861 s.d. 0,909 yang nilainya lebih besar dari r tabel 0,232 (nilai r tabel untuk N=72 dan α = 0,05) sehinga dapat dikatakan semua item pertanyaan variabel workshop/pelatihan pengguna (X2) valid atau lolos uji validitas;

3) Hasil uji validitas instrumen variabel komitmen organisasional (X3) dapat diketahui bahwa masing-masing item pernyataan responden memiliki koefisien korelasi dari 0,727 s.d. 0,902 yang nilainya lebih besar dari r tabel 0,232 (nilai r tabel untuk N=72 dan α = 0,05) sehinga dapat dikatakan semua item pertanyaan variabel komitmen organisasional (X3) valid atau lolos uji validitas;

4) Hasil uji validitas variabel formalisasi pengembangan SI (X4) dapat diketahui bahwa masing-masing item pernyataan responden memiliki koefisien korelasi dari 0,477 s.d. 0,798 yang nilainya lebih besar dari r tabel 0,232 (nilai r tabel untuk N=72 dan α = 0,05) sehinga dapat dikatakan semua item pertanyaan variabel formalisasi pengembangan SI (X4) valid atau lolos uji validitas;

N=72 dan α = 0,05) sehinga dapat dikatakan semua item pertanyaan variabel komite pengendali SI (X5) valid atau lolos uji validitas;

6) Hasil uji validitas variabel dukungan top manajemen (X6) dapat diketahui bahwa masing-masing item pernyataan responden memiliki koefisien korelasi dari 0,921 s.d. 0,925 yang nilainya lebih besar dari r tabel 0,232 (nilai r tabel untuk N=72 dan α = 0,05) sehinga dapat dikatakan semua item pertanyaan variabel dukungan top manajemen (X6) valid atau lolos uji validitas;

7) Hasil uji validitas variabel kinerja SIA (Y) dapat diketahui bahwa masing-masing item pernyataan responden memiliki koefisien korelasi dari 0,745 s.d. 0,859 yang nilainya lebih besar dari r tabel 0,232 (nilai r tabel untuk N=72 dan α = 0,05) sehinga dapat dikatakan semua item pertanyaan variabel variabel kinerja SIA (Y) valid atau lolos uji validitas.

5.3 Hasil Uji Asumsi Klasik

Analisis regresi yang menggunakan teknik Ordinary Least Square (OLS) memerlukan uji asumsi klasik untuk menghasilkan data yang Best, Linear, Unbiased, dan Estimator (BLUE). Uji asumsi klasik yang akan dilakukan pada penelitian ini adalah uji normalitas, multikolinearitas, dan heterokedastisitas. Pengujian ini dilakukan untuk memperoleh keyakinan model regresi yang diperoleh memiliki kemampuan memprediksi dalam pengambilan keputusan.

1) Uji Normalitas

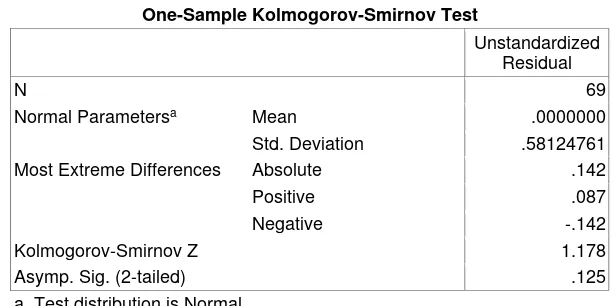

[image:36.595.170.476.485.638.2]Uji normalitas dilakukan untuk mengetahui apakah nilai residual terdistribusi normal atau tidak. Model regresi yang baik memiliki nilai residual yang terdistribusi normal. Uji normalitas dilakukan dengan menggunakan uji Kolmogorov-Smirnov.

Tabel 5.4 Hasil Uji Normalitas

Sumber : lampiran 3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parametersa Mean .0000000

Std. Deviation .58124761

Most Extreme Differences Absolute .142

Positive .087

Negative -.142

Kolmogorov-Smirnov Z 1.178

Asymp. Sig. (2-tailed) .125

Berdasarkan Tabel 5.4 dapat diketahui bahwa Asymp. Sig. (2-tailed) dalam One-Sample Kolmogorov-Smirnov Test adalah 0,834. Nilai ini lebih besar dari α = 0,05, sehingga H0 diterima yang berarti data yang diuji terdistribusi normal.

2) Uji Multikolinearitas

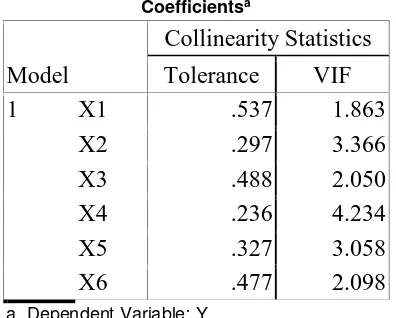

[image:37.595.230.428.395.554.2]Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model yang baik tidak terjadi korelasi di antara variabel bebas. Hasil uji multikolineraritas disajikan pada Tabel 5.5 berikut :

Tabel 5.5

Hasil Uji Multikolinearitas

Sumber : Lampiran 3.

Berdasarkan tabel 5.5 diketahui bahwa keenam variabel independen memiliki nilai tolerance > 0,10 dan nilai variance inflation factor (VIF) < 10. Ini mengindikasikan bahwa persamaan regresi ini memenuhi syarat uji multikolinearitas atau terbebas dari gejala multikolinearitas.

Coefficientsa

Model

Collinearity Statistics Tolerance VIF

1 X1 .537 1.863

X2 .297 3.366

X3 .488 2.050

X4 .236 4.234

X5 .327 3.058

X6 .477 2.098

3) Uji Heterokedastisitas

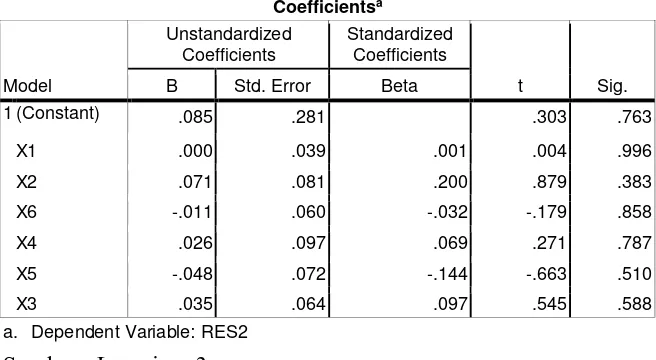

[image:38.595.155.483.348.528.2]Uji heteroskedastisitas bertujuan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varian dari residual suatu pengamatan ke pengamatan lain (Ghozali, 2013). Pengujian heteroskedastisitas dilakukan dengan menggunakan uji Glejser yakni dengan cara meregresi nilai absolute residual dari model yang diestimasi terhadap variabel independen. Hasil uji heterokedastisitas disajikan pada Tabel 5.6 di bawah ini.

Tabel 5.6

Hasil Uji Heteroskedastisitas

Berdasarkan Tabel 5.6 menunjukkan bahwa tidak ada satupun variabel independen yang berpengaruh signifikan terhadap variabel terikat Absolut Residual. Hal ini dapat diketahui dari nilai signifikansinya sebesar 0,996 untuk variabel kapabiltas personal (X1), 0,383 untuk variabel workshop/pelatihan pengguna (X2), 0,588 untuk variabel komitmen organisasional (X3), 0,787 untuk variabel formalisasi pengembangan SI (X4), 0,510 untuk variabel komite pengendali SI (X5), dan 0,858 untuk variabel dukungan top manajemen (X6). Semua nilai tersebut lebih besar dari

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .085 .281 .303 .763

X1 .000 .039 .001 .004 .996

X2 .071 .081 .200 .879 .383

X6 -.011 .060 -.032 -.179 .858

X4 .026 .097 .069 .271 .787

X5 -.048 .072 -.144 -.663 .510

X3 .035 .064 .097 .545 .588

a. Dependent Variable: RES2

alpha (α = 0,05), sehingga dapat ditarik kesimpulan bahwa model regresi ini memenuhi syarat uji heterokedastisitas.

5.4 Hasil Uji Kelayakan Model (Uji F) dan Koefisien Determinasi (Adj. R2)

[image:39.595.146.526.408.478.2]Kelayakan model regresi menganalisis untuk menguji pengaruh variabel independen pada variabel dependen dilakukan dengan melakukan pengujian kelayakan model (Uji F). Hasil uji kelayakan model disajikan pada tabel 5.7a untuk sebelum moderasi dan tabel 5.7b setelah moderasi. Berdasarkan informasi dari kedua tabel tersebut dapat diketahui bahwa kedua model tersebut memenuhi uji kelayakan model dengan nilai signifikansi masing-masing 0,000 yang lebih kecil dari α = 0,05.

Tabel 5.7a

Hasil Uji Kelayakan Model Sebelum Moderasi

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 38.968 6 6.495 17.528 .000a

Residual 22.974 62 .371

Total 61.942 68

a. Predictors: (Constant), X3, X6, X1, X5, X2, X4

b. Dependent Variable: Y

[image:39.595.148.527.595.666.2]Sumber : Lampiran 4

Tabel 5.7b

Hasil Uji Kelayakan Model Setelah Moderasi

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 43.399 14 3.100 9.028 .000

a

Residual 18.543 54 .343

Total 61.942 68

a. Predictors: (Constant), X5.X6, X1, X3, X2, X4, X6, X5, X1.X3, X1.X6, X2.X3, X2.X6, X4.X6, X5.X3, X4.X3

b. Dependent Variable: Y

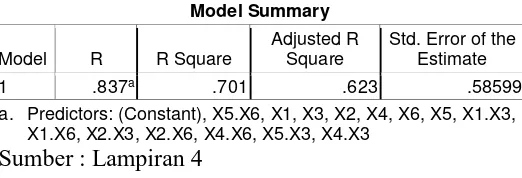

Koefisien determinasi menggambarkan sejauhmana variabel independen dalam model mampu menjelaskan variabilitas variabel dependennya (Ghozali,2013). Besaran koefisien determinasi yang digunakan dalam penelitian ini adalah Adjusted R2 . Besarnya koefisien determinasi Adjusted R2 ditunjukkan pada tabel 5.15.

Tabel 5.8a

Koefisien Determinasi Sebelum Moderasi

Tabel 5.8b

Koefisien Determinasi Setelah Moderasi

Berdasarkan tabel 5.8a dan tabel 5.8b dapat diketahui bahwa koefisien determinasi (Adj. R2) sebelum moderasi adalah 0,593 dan setelah moderasi adalah 0,623.

Koefisien determinasi (Adj. R2) sebelum moderasi asebesar 0,593 berarti dalam model ini variabilitas variabel kapabilitas personal, variabel workshop/pelatihan pengguna, komitmen organisasional, formalisasi pengembangan SI, variabel komite pengendali SI, dan variabel dukungan top manajemen mampu menjelaskan perubahan variabel kinerja SIA sebesar pajak sebesar 59,3% sedangkan sisanya sebesar 41,7% dijelaskan oleh variabel lain diluar model. Sedangkan,

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .793a .629 .593 .60872

a. Predictors: (Constant), X3, X6, X1, X5, X2, X4 Sumber : Lampiran 4

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .837a .701 .623 .58599

a. Predictors: (Constant), X5.X6, X1, X3, X2, X4, X6, X5, X1.X3, X1.X6, X2.X3, X2.X6, X4.X6, X5.X3, X4.X3

[image:40.595.195.456.423.512.2]koefisien determinasi (Adj. R2) setelah moderasi adalah 0,623 berarti dalam model ini variabilitas variabel kapabilitas personal, variabel workshop/pelatihan pengguna, komitmen organisasional, formalisasi pengembangan SI, variabel komite pengendali SI, dan variabel dukungan top manajemen mampu menjelaskan perubahan variabel kinerja SIA sebesar pajak sebesar 62,3% sedangkan sisanya sebesar 37,7% dijelaskan oleh variabel lain diluar model. Dengan demikian dapat dikatakan model regresi dengan moderasi lebih baik dibandingkan model regresi tanpa moderasi.

5.5 Statistik Deskriptif

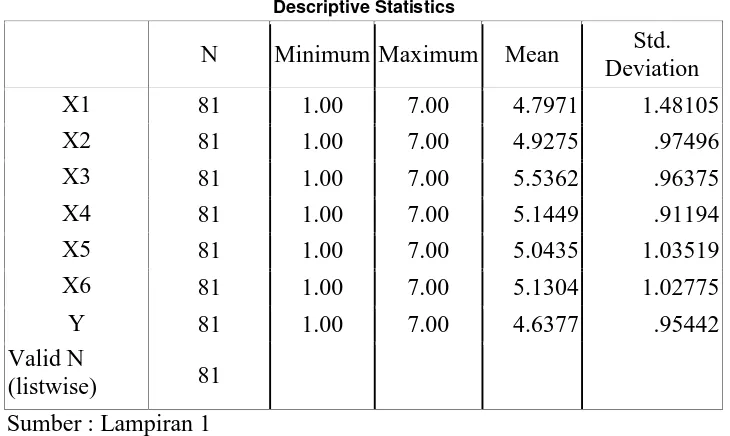

[image:41.595.137.502.445.663.2]Dalam rangka lebih memahami karaktersitik variabel penelitian maka digunakan informasi statistik deskriptif seperti tersaji yang tersaji pada tabel 5.9.

Tabel 5.9 Statistik Deskriptif

Sumber : Lampiran 1

Berdasarkan tabel 5.9 dapat diketahui sebagai berikut : nilai rata-rata variabel kapabiltas personal (X1) = 4,7971, nilai rata-rata variabel workshop/pelatihan pengguna (X2) = 4.9275, nilai rata-rata variabel komitmen organisasional (X3) =

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

X1 81 1.00 7.00 4.7971 1.48105

X2 81 1.00 7.00 4.9275 .97496

X3 81 1.00 7.00 5.5362 .96375

X4 81 1.00 7.00 5.1449 .91194

X5 81 1.00 7.00 5.0435 1.03519

X6 81 1.00 7.00 5.1304 1.02775

Y 81 1.00 7.00 4.6377 .95442

Valid N

5.5362, nilai rata-rata variabel formalisasi pengembangan SI (X4) = 5.1449, nilai rata-rata variabel komite pengendali SI (X5) = 5.0435, nilai rata-rata variabel dukungan top manajemen (X6) = 5.1304, dan nilai rata-rata variabel kinerja SIA (Y) = 4.6377.

Berdasarkan paparan di atas dapat dikatakan bahwa kinerja SIA (Y) menurut persepsi responden memiliki rata-rata paling rendah (4,6377) dan dibandingkan variabel lainnya sedangkan variabel komitmen organisasional (X3) memiliki rata-rata tertinggi (5,5362).

5.6 Moderated Regression Analysis (MRA)

Analisi regresi moderasi telah dilakukan dan hasilnya adalah seperti terlihat pada tabel 5.10.

Tabel 5.10 Hasil Analisis MRA

Coefficientsa

Model Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 3.642 2.512 1.449 .153

X1 .858 .436 1.331 1.970 .054

X2 .277 1.464 .283 .189 .850

X3 1.854 .816 1.872 2.273 .027

X4 1.070 1.215 1.023 .881 .382

X5 3.871 1.669 4.199 2.319 .024

X6 1.199 .644 1.291 1.861 .068

X1.X3 .054 .064 .644 .844 .402

X2.X3 .004 .168 .039 .025 .980

X4.X3 .031 .261 .290 .119 .905

X5.X3 .408 .209 3.949 1.951 .046

X1.X6 .131 .075 1.507 1.739 .088

X2.X6 .074 .176 .712 .418 .677

X4.X6 .255 .207 2.394 1.231 .224

X5.X6 .201 .178 2.053 1.130 .263

Berdasarkan tabel 5.10 dapat dikembangkan persamaan regresi berganda dan dilakukan uji hipotesis penelitian.

5.6.1 Persamaan Regresi Berganda

Berdasarkan tabel 5.10 dapat dikembangkan persamaan regresi berganda sebagai berikut:

Y = 3,642 + 1,854X3 + 3,871X5 + 0,408X5X3 + e ...(2)

Makna tersirat dalam persamaan regresi berganda tersebut dapat dijelaskan sebagai berikut :

1) Nilai konstanta sebesar 3,642 artinya bilamana variabel komitmen organisasional (X3) dan komite pengendali SI serta interaksi keduanya sama dengan nol (0) maka kinerja SIA akan sama dengan 3,642 satuan. Adanya besaran kinerja SIA sebesar 3,642 satuan ini kemungkinan paling tidak disebabkan oleh dua hal: pertama, para operator, verifikator, dan BPP telah memiliki pengetahuan akuntansi sebelumnya, dan kedua sebelumnya mereka telah terlebih dahulu menerapkan hal sejenis tetapi spreadsheet excel.

2) Nilai koefisien beta variabel komitmen organisasional (X3) sebesar 1,854 artinya bahwa setiap perubahan satu satuan variabel tersebut akan menurunkan variabel kinerja SIA sebesar 1,854 satuan, dengan asumsi variabel komite pengendali SI (X5) dan variabel X5.X3 konstan atau cateris varibus;

4) Nilai koefisien beta variabel moderasi X5.X5 sebesar 0,408 artinya bahwa setiap perubahan satu satuan variabel tersebut akan meningkatkan variabel kinerja SIA sebesar 0,408 satuan,dengan asumsi variabel komitmen organisasional (X3) dan variabel komite pengendali SI (X5) konstan atau cateris varibus.

5.6.2 Uji Hipotesis Penelitian (Uji t)

Berdasarkan tabel 5.10 dapat diuji hipotesis penelitian (Uji t), untuk mengetahui diterima atau ditolaknya hipotesis penelitian, sebagai berikut:

1) Ha.1.1: Kapabilitas personal berpengaruh positif dan signifikan pada kinerja SIA.

Berdasarkan tabel tersebut dapat diketahui nilai beta variabel kapabilitas personal (X1) adalah -0.858 dengan nilai signifikansi sebesar 0,054 yang lebih besar daripada α = 0,05. Artinya, variabel kapabilitas personal (X1) berpengaruh negatif tetapi tidak signifikan pada kinerja SIA . Dengan demikian maka hipotesis penelitian Ha 1.1 yang menyatakan bahwa kapabilitas personal berpengaruh positif dan signifikan pada kinerja SIA. tidak dapat diterima atau ditolak.

2) Ha.1.2: Workshop/pelatihan pengguna berpengaruh positif dan signifikan pada kinerja SIA.

pada kinerja SIA. Dengan demikian maka hipotesis penelitian Ha 1.2 yang menyatakan bahwa workshop/pelatihan pengguna berpengaruh positif dan signifikan pada kinerja SIA tidak dapat diterima atau ditolak.

3) Ha.1.3: Komitmen organisasional (X3) berpengaruh positif dan signifikan pada kinerja SIA.

Berdasarkan tabel tersebut dapat diketahui nilai beta variabel komitmen organisasional (X3) adalah 1,854 dengan nilai signifikansi sebesar 0,027 yang lebih kecil daripada α = 0,05. Artinya, variabel komitmen organisasional (X3) berpengaruh positif dan signifikan pada kinerja SIA. Dengan demikian maka hipotesis penelitian Ha 1.3 yang menyatakan bahwa Komitmen organisasional (X3) berpengaruh positif dan signifikan pada kinerja SIA tidak dapat ditolak atau diterima.

4) Ha.1.4: Formalisasi pengembangan SI berpengaruh positif dan signifikan pada kinerja SIA.

5) Ha.1.5: Komite Pengendali SI berpengaruh positif dan signifikan pada kinerja SIA.

Berdasarkan tabel tersebut dapat diketahui nilai beta variabel komite pengendali SI (X5) adalah 3,871 dengan nilai signifikansi sebesar 0,024 yang lebih kecil daripada α = 0,05. Artinya, variabel komite pengendali SI (X5) berpengaruh positif dan signifikan pada kinerja SIA. Dengan demikian maka hipotesis penelitian Ha 1.5 yang menyatakan bahwa variabel komite pengendali SI berpengaruh positif dan signifikan pada kinerja SIA tidak dapat ditolak atau diterima.

6) Ha.1.6: Dukungan top manajemen berpengaruh positif dan signifikan pada kinerja SIA.

Berdasarkan tabel tersebut dapat diketahui nilai beta variabel dukungan top manajemen (X6) adalah 1,199 dengan nilai signifikansi sebesar 0,068 yang lebih besar daripada α = 0,05. Artinya, variabel dukungan top manajemen (X6) berpengaruh positif tetapi tidak signifikan pada kinerja SIA. Dengan demikian maka hipotesis penelitian Ha 1.6 yang menyatakan bahwa variabel dukungan top manajemen berpengaruh positif dan signifikan pada kinerja SIA tidak dapat diterima atau ditolak.

7) Ha.2.1: Komitmen Organisasional memoderasi pengaruh Kapabilitas Personal pada kinerja SIA.

nilai signifikansi sebesar 0,402 yang lebih besar daripada α = 0,05. Artinya, interaksi variabel komitmen organisasional dan variabel kapabilitas personal (X1.X3) berpengaruh positif tetapi tidak signifikan pada kinerja SIA. Dengan demikian maka hipotesis penelitian Ha 2.1 yang menyatakan bahwa komitmen organisasional memoderasi pengaruh kapabilitas personal pada kinerja SIA tidak dapat diterima atau ditolak.

8) Ha.2.2: Komitmen Organisasional memoderasi pengaruh Workshop/pelatihan pengguna pada kinerja SIA.

Berdasarkan tabel tersebut dapat diketahui nilai beta interaksi variabel komitmen organisasional dan variabel workshop/pelatihan pengguna (X2.X3) adalah -0,004 dengan nilai signifikansi sebesar 0,980 yang lebih besar daripada α = 0,05. Artinya, interaksi variabel komitmen organisasional dan variabel workshop/pelatihan pengguna (X2.X3) berpengaruh negatif tetapi tidak signifikan pada kinerja SIA. Dengan demikian maka hipotesis penelitian Ha 2.2 yang menyatakan bahwa komitmen organisasional memoderasi pengaruh workshop/pelatihan pengguna pada kinerja SIA tidak dapat diterima atau ditolak.

9) Ha.2.3: Komitmen organisasional memoderasi pengaruh Formalisasi Pengembangan SI pada kinerja SIA.

kinerja SIA. Dengan demikian maka hipotesis penelitian Ha 2.3 yang menyatakan bahwa komitmen organisasional memoderasi pengaruh formalisasi pengembangan SI pada kinerja SIA tidak dapat diterima atau ditolak.

10) Ha.2.4: Komitmen organisasional memoderasi pengaruh komite pengendali SI pada kinerja SIA.

Berdasarkan tabel tersebut dapat diketahui nilai beta interaksi variabel komitmen organisasional dan variabel komite pengendali SI (X5.X3) adalah 0,408 dengan nilai signifikansi sebesar 0,046 yang lebih kecil daripada α = 0,05. Artinya, interaksi variabel komitmen organisasional dan variabel komite pengendali SI (X5.X3) berpengaruh positif dan signifikan pada kinerja SIA. Dengan demikian maka hipotesis penelitian Ha 2.4 yang menyatakan bahwa komitmen organisasional memoderasi pengaruh komite pengendali SI pada kinerja SIA tidak dapat ditolak atau diterima.

11) Ha.3.1: Dukungan top manajemen memoderasi pengaruh kapabilitas personal pada kinerja SIA.

12) Ha.3.2: Dukungan top manajemen memoderasi pengaruh workshop/pelatihan pengguna pada kinerja SIA.

Berdasarkan tabel tersebut dapat diketahui nilai beta interaksi variabel dukungan top manajemen dan variabel workshop/pelatihan pengguna (X2.X6) adalah 0,074 dengan nilai signifikansi sebesar 0,677 yang lebih besar daripada α = 0,05. Artinya, interaksi variabel dukungan top manajemenl dan variabel workshop/pelatihan pengguna (X2.X6) berpengaruh positif tetapi tidak signifikan pada kinerja SIA. Dengan demikian maka hipotesis penelitian Ha 3.2 yang menyatakan bahwa dukungan top manajemen memoderasi pengaruh workshop/pelatihan pengguna pada kinerja SIA tidak dapat diterima atau ditolak.

13) Ha.3.3: Dukungan top manajemen memoderasi pengaruh formalisasi pengembangan SI pada kinerja SIA.

Berdasarkan tabel tersebut dapat diketahui nilai beta interaksi variabel dukungan top manajemen dan variabel formalisasi pengembangan SI (X4.X6) adalah 0,255 dengan nilai signifikansi sebesar 0,224 yang lebih besar daripada α = 0,05. Artinya, interaksi variabel dukungan top manajemen dan variabel formalisasi pengembangan SI (X4.X6) berpengaruh positif tetapi tidak signifikan pada kinerja SIA. Dengan demikian maka hipotesis penelitian Ha 3.3 yang menyatakan bahwa dukungan top manajemen memoderasi pengaruh formalisasi pengembangan SI pada kinerja SIA tidak dapat diterima atau ditolak.

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan pembahasan yang telah dilakukan pada bab sebelumnya maka dapat disimpulkan sebagai berikut:

1) Kapabilitas personal dan workshop/pelatihan pengguna berpengaruh positif tetapi tidak signifikan pada kinerja SIA;

2) Komitmen organisasional dan komite pengendali SI berpengaruh positif dan signifikan pada kinerja SIA;

3) Formalisasi pengembangan SI dan dukungan top manajemen berpengaruh positif tetapi tidak signifikan pada kinerja SIA;

4) Komitmen organisasi mampu memoderasi pengaruh komite pengendali SI pada kinerja SIA;

5) Komitmen organisasi tidak mampu memoderasi pengaruh kapabilitas personal, workshop/pelatihan, formalisasi pengembangan SI pada kinerja SIA;

Dukungan top manajemen tidak mampu memoderasi pengaruh kapabilitas personal, workshop/pelatihan, formalisasi pengembangan SI, dan komite pengendali SI pada kinerja SIA

6.2 Saran

Berdasarkan pembahasan yang telah dilakukan maka dapat diberikan saran sebagai berikut:

2) Informasi berkelanjutan situasi lingkungan SIAKU kepada pemakai dan pimpinan unit, terutama di masa transisi konversi;

3) Tim konversi yang kuat dan full time terutama ketika menghadapi perubahan signifikan;

DAFTAR PUSTAKA

Algifari. (1997).”Analisis Statistik untuk Bisnis dengan Regresi, Korelasi, dan

Nonparametrik”. BPFE Yogyakarta.

Amoroso, D.L., and Cheney, P.H. (1991). “Testing A Causal Model of End-User Application Effectiveness”.Journal of Management Information System. 8(1). Pp. 63-89.

Anderson, E.E. (1985). “Managerial Considerations in Paricipative Design of MIS/DSS”.Information and Management. 9 (4).

Baroudi,J., Olson, M., and Ives, B. (1986). “An Empirical Studi of The Impact of User Involvement on System Usage and Information Satisfaction”. Communications of The ACM. 29 : 3 pp. 232-238.

Bruwer, P.J. (1984). “A Descriptive Model of Success for Computerized Based Information Systems”.Information and Management. 7 (2) pp. 63-67. Chenhall, R.H., and Morris, D., (1986). “The Impact of Structure, Environment, and

Interdependence on The Perceived Usefulness of Management Accounting Systems”.The Accounting Review. Vol.LXI No. 1 Januari. Pp. 16-35. Cherveny, R.P. and Sanders, G.L. (1986). “Implementation and Structural

Variables”.Information and Management. 11 (4). Pp. 191-198.

Choe, J.M., (1996). “The Relationships Among Performance of Accounting Information Systems, Influence Factors, and Evolution Level of Information Systems”. Journal of Management Information System/Spring. Vo. 12 No. 4. pp. 215- 239.

Cerullo, M.J. (1980). “Information Success Factors”.Journal of System Management. 31 (12) (December). Pp. 10-19.

Cronan, T.P., and Douglas, D.E. (1990). “End-User Training and Computing Effectiveness in Public Agencies : An Empirical Study”.Journal of MIS 6 (4) (Spring) pp. 21-39.

Dedi Rusdi, (2002). “Pengaruh Keterlibatan, Partisipasi, dan Latar Belakang Eksekutif Terhadap Penggunaan Teknologi Informasi (Studi Empiris Pada Bank Perkreditan Rakyat di Jawa Tengah”.Tesis. Program Magister Sains Akuntansi Universitas Diponegoro Semarang.

DeLone, W.H. and McLean, E.R. (1992). “Information System Success : The Quest for The Dependent Variable”.Information System Research. 3 (1) (March). Pp. 60-94.

Doll, W.J. (1985). “Avenues for Top Management Involvement in Successful MIS Development”.MIS Quarterly 9 (1) (March). Pp. 17-35.

Doll, W.J., Torkzadeh, G., (1988). “The Measurement of End-User ComputingSatisfaction”.MIS Quarterly/June. Pp. 259-274.

Acep Komara. 2005. “Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi”. SNA 8.

Anik Irawati dan Lilis Endang Wijayanti. 2005. “Pengaruh Partisipasi Pemakai dan Kepuasan Pemakai

Terhadap Kinerja Sistem Informasi”. Jurnal Manajemen Keuangan . Vol. 3 No.1 Maret 2005.

Elfreda Aplonia Lau. 2004. “Pengaruh Partisipasi Pemakai terhadap kepuasan Pemakai dalam

Pengembangan Sistem Informasi dengan Lima Variabel Moderating”. Jurnal Riset Akuntansi Indonesia. Vol. 7, No.1 Januari 2004 : 23-43.

Imam Ghozali, 2001, Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Luciana Spica Almilia dan Irmaya Briliantien. 2007. “Faktor-Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada Bank Umum Pemerintah Di Wilayah Surabaya Dan Sidoarjo”. Jurnal Akuntansi STIE PERBANAS SURABAYA.

Nur Indriantoro dan Supomo. 2002. Metodologi Penelitian Bisnis: BPFE,Yogyakarta.

Pancawati Hardiningsih. “Peranan Sistem Informasi Akuntansi Dan Sistem Informasi Manajemen Dalam Pengambilan Keputusan”. Jurnal Akuntansi fakultas Ekonomi, Universitas Diponogoro.

Pedoman Penulisan Praskripsi dan Skripsi Program Studi Akuntansi, 2006, Fakultas Ekonomi, Universitas Islam Sultan Agung Semarang.

Putri Permatawidya, 2008.“Analisis Faktor-Faktor yang mempengaruhi Minat Pemanfaatan Sistem Informasi dan penggunaan Sistem

Rini Handayani. 2007. “Analisis Faktor-Faktor Yang Mempengaruhi Minat Pemanfaatan Sistem Informasi dan Penggunaan Sistem Informasi”. Jurnal Akuntansi STIE Atma Bhakti Surakarta. Tjhai Fung Jen. 2002. “Faktor-Faktor Yang Mempengaruhi Kinerja

Lampiran 1 DESKRIPSI STATISTIK

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X1 69 1.00 7.00 4.7971 1.48105

X2 69 3.00 7.00 4.9275 .97496

X3 69 2.00 7.00 5.5362 .96375

X4 69 3.00 7.00 5.1449 .91194

X5 69 3.00 7.00 5.0435 1.03519

X6 69 2.00 7.00 5.1304 1.02775

Y 69 3.00 7.00 4.6377 .95442

Valid N

Lampiran 2 HASIL UJI VALIDITAS DAN RELIABILITAS INSTRUMEN

1) Variabel Kinerja SIAKU (Y)

Lampiran 2 (Lanjutan) Uji Reliabilitas Instrumen

Case Processing Summary

N %

Cases Valid 72 100.0

Excludeda 0 .0

Total 72 100.0

a. Listwise deletion based on all variables in the procedure.

2) Variabel Kapabilitas Personal

Uji Validitas Instrumen

Uji Validitas Instrumen

Case Processing Summary

N %

Cases Valid 72 100.0

Excludeda 0 0.0

Total 72 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

.958 15

Correlations

item16 item17 Skor_Total item16 Pearson Correlation 1 .846** .966**

Sig. (2-tailed) .000 .000

N 71 71 71

item17 Pearson Correlation .846** 1 .955**

Sig. (2-tailed) .000 .000

N 71 71 71

Skor_Total Pearson Correlation .966** .955** 1

Sig. (2-tailed) .000 .000

N 71 71 72

Lampiran 2 (Lanjutan)

3) Variabel Workshop/Pelatihan Pemakai

Uji Validitas Instrumen

Correlations

item18 item19 item20 Skor_Total item18 Pearson Correlation 1 .684** .738** .861**

Sig. (2-tailed) .000 .000 .000

N 72 71 72 72

item19 Pearson Correlation .684** 1 .748** .907**

Sig. (2-tailed) .000 .000 .000

N 71 71 71 71

item20 Pearson Correlation .738** .748** 1 .909**

Sig. (2-tailed) .000 .000 .000

N 72 71 72 72

Skor_Total Pearson Correlation .861** .907** .909** 1

Sig. (2-tailed) .000 .000 .000

N 72 71 72 72

**. Correlation is significant at the 0.01 level (2-tailed).

Uji Reliabilitas Instrumen

Reliability Statistics

Cronbach's

Alpha N of Items

.885 3

Reliability Statistics

Cronbach's

Alpha N of Items

.912 2

Case Processing Summary

N %

Cases Valid 72 100.0

Excludeda 0 0.0

Total 72 100.0

Lampiran 2 (Lanjutan)

4) Variabel Dukungan Top Manajemen

Uji Validitas Instrumen

Correlations

item21 item22 item23 Skor_Total item21 Pearson Correlation 1 .766** .825** .923**

Sig. (2-tailed) .000 .000 .000

N 72 71 72 72

item22 Pearson Correlation .766** 1 .837** .921**

Sig. (2-tailed) .000 .000 .000

N 71 71 71 71

item23 Pearson Correlation .825** .837** 1 .952**

Sig. (2-tailed) .000 .000 .000

N 72 71 72 72

Skor_Total Pearson Correlation .923** .921** .952** 1

Sig. (2-tailed) .000 .000 .000

N 72 71 72 72

**. Correlation is significant at the 0.01 level (2-tailed).

Uji Reliabilitas Instrumen

Case Processing Summary

N %

Cases Valid 72 100.0

Excludeda 0 0.0

Total 72 100.0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

Lampiran 2 (Lanjutan)

5) Variabel Formalisasi Pengembangan Software

Uji Validitas Instrumen

Correlations

item24 item25 item26 item27 item28 Skor_Total item24 Pearson Correlation 1 .724** -.057 .649** .701** .477**

Sig. (2-tailed) .000 .634 .000 .000 .000

N 72 72 72 72 72 72

item25 Pearson Correlation .724** 1 -.021 .773** .703** .529**

Sig. (2-tailed) .000 .860 .000 .000 .000

N 72 72 72 72 72 72

item26 Pearson Correlation -.057 -.021 1 .069 -.045 .798**

Sig. (2-tailed) .634 .860 .562 .704 .000

N 72 72 72 72 72 72

item27 Pearson Correlation .649** .773** .069 1 .663** .589**

Sig. (2-tailed) .000 .000 .562 .000 .000

N 72 72 72 72 72 72

item28 Pearson Correlation .701** .703** -.045 .663** 1 .486**

Sig. (2-tailed) .000 .000 .704 .000 .000

N 72 72 72 72 72 72

Skor_ Total

Pearson Correlation .477** .529** .798** .589** .486** 1

Sig. (2-tailed) .000 .000 .000 .000 .000

N 72 72 72 72 72 72

**. Correlation is significant at the 0.01 level (2 tailed).

Uji Reliabilitas Instrumen

Case Processing Summary

N %

Cases Valid 72 100.0

Excludeda 0 .0

Total 72 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

Alpha N of Items