ANALISIS RASIO TOTAL ASSET TURNOVER, RETURN ON INVESTMENT (ROI), INVENTORY TURNOVER DALAM MEMPREDIKSI

PERTUMBUHAN LABA PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”Jawa Timur

Untuk Menyusun Skripsi S-1 Jurusan Akuntansi

Oleh : Rendy Syah Putra 0513010336/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

ANALISIS RASIO TOTAL ASSET TURNOVER, RETURN ON INVESTMENT (ROI), INVENTORY TURNOVER DALAM MEMPREDIKSI

PERTUMBUHAN LABA PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh :

RENDY SYAH PUTRA

0513010336/FE/EA

Kepada

FEKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN “

JAWA TIMUR

ANALISIS RASIO TOTAL ASSET TURNOVER, RETURN ON INVESTMENT (ROI), INVENTORY TURNOVER DALAM MEMPREDIKSI

PERTUMBUHAN LABA PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR

DI BURSA EFEK INDONESIA

USULAN PENELITIAN

Diajukan kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

Untuk menyusun Skripsi S-1 Jurusan Akuntansi

Oleh : RENDY SYAH PUTRA

0513010336/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ” VETERAN ” JAWA TIMUR

USULAN PENELITIAN

ANALISIS RASIO TOTAL ASSET TURNOVER, RETURN ON INVESTMENT (ROI), INVENTORY TURNOVER DALAM MEMPREDIKSI

PERTUMBUHAN LABA PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Yang diajukan

Rendy Syah Putra 0513010336/FE/EA

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dra.Ec. Endah Susilowati, MSi Tanggal : ... NIP : 030 217 153

Mengetahui Ketua Progdi Akuntansi

USULAN PENELITIAN

ANALISIS RASIO TOTAL ASSET TURNOVER, RETURN ON INVESTMENT (ROI), INVENTORY TURNOVER DALAM MEMPREDIKSI

PERTUMBUHAN LABA PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Yang diajukan

Rendy Syah Putra 0513010336/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dra.Ec. Endah Susilowati, M.Si Tanggal : ... NIP : 030 217 153

Mengetahui Ketua Progdi Akuntansi

ANALISIS RASIO TOTAL ASSET TURNOVER, RETURN ON INVESTMENT (ROI), INVENTORY TURNOVER DALAM MEMPREDIKSI

PERTUMBUHAN LABA PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Yang diajukan

Rendy Syah Putra 0513010336/FE/EA

disetujui untuk Ujian Lisan

Pembimbing Utama

Dra.Ec. Endah Susilowati, Msi Tanggal :... NIP : 030 217 153

Wakil Dekan 1 Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

SKRIPSI

ANALISIS RASIO TOTAL ASSET TURNOVER, RETURN ON INVESTMENT (ROI), INVENTORY TURNOVER DALAM MEMPREDIKSI

PERTUMBUHAN LABA PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR

DI BURSA EFEK INDONESIA Disusun Oleh : Rendy Syah Putra 0513010336/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran”Jawa Timur Pada tanggal 25 Februari 2010

Pembimbing Utama : Tim penguji :

1. Ketua

Dra. Ec. Endah Susilowati, M.Si Dra. Ec. Harymami, MM 2. Sekretaris

Dra. Ec. Endah Susilowati, M.Si 3. Anggota

Dra. Ec.Anik Yuliati Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran”Jawa Timur

KATA PENGANTAR

Segala Puji Syukur Saya panjatkan kehadirat Allah SWT yang

telah melimpahkan rahmat, hidayah, kenikmatan dan karuniaNya yang tak

terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang

Perguruan Tinggi. Berkat rahmatNya pula memungkinkan Saya untuk

menyelesaikan skripsi dengan judul “Analisis Rasio Total Asset

Turnover, Return On Investment (ROI), Inventory Turnover Dalam Memprediksi Pertumbuhan Laba Pada Perusahaan Food And Beverages Yang Terdaftar di Bursa Efek Indonesia"

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi (SE).

walaupun dalam penulisan skripsi ini penulis telah memcurahkan segenap

kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan

bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan

mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih

yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. H. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin N., MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi, selaku Ketua Progdi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dra. Endah Susilowati, MSi, selaku Dosen Pembimbing Utama

yang telah banyak meluangkan waktu dengan sabar member

pengarahan dan bimbingan dalam penyusunan skripsi ini.

5. Para Dosen yang telah memberikan banyak bekal ilmu pengetahuan

dan suri tauladan kepada penulis selama menjadi mahasiswa di UPN

“Veteran” Jawa Timur

6. Ayah, Ibu, Adik dan seluruh keluarga besarku yang telah banyak

memberikan banyak dorongan, semangat serta doa restu, baik secara

moril maupun materiil.

Semoga Allah SWT membalas semua kebaikan dan selalu

melimpahkan rahmat dan hidayahNya dan penulis menyadari bahwa

penulisan skripsi ini masih jauh dari sempurna, walaupun demikian

saran-saran dan petunjuk yang bersifat membangun sangat penulis harapkan

demi kesempurnaannya. Penulis mengharapkan Karya Ilmiah ini dapat

menambah pengetahuan kita serta bermanfaat bagi semua pihak.

Surabaya, Februari 2010

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 11

2.2. Kajian Teori ... 14

2.2.1. Akuntasi keuangan ... 14

2.2.1.1. Pengertian Akuntansi keuangan ... 14

2.2.1.2.Tujuan Akuntansi Keuangan... 14

2.2.1.3. Manfaat Akuntansi Keuangan ... 14

2.2.2. Laporan Keuangan ... 15

2.2.2.1. Pengertian Laporan Keuangan ... 15

2.2.2.2. Karakteristik Kualitatif Laporan Keuangan ... 15

2.2.2.3. Tujuan Laporan Keuangan ... 17

2.2.2.4. Pemakai Laporan Keuangan ... 18

2.2.2.5. Asumsi Dasar Laporan Keuangan ... 19

2.2.2.6. Jenis Laporan Keuangan ... 20

2.2.3. Analisa Laporan Keuangan ... 23

2.2.3.1. Pengertian Analisa Laporan Keuangan... 23

2.2.3.2. Arti Penting Analisa Laporan Keuangan ... 23

2.2.3.3. Prosedur Analisa Laporan Keuangan... 24

2.2.3.4. Metode Analisa Laporan Keuangan... 25

2.2.3.5. Sifat Dan Kegunaan Analisa Laporan Keuangan ... 26

2.2.4. Rasio Keuangan ... 27

2.2.4.1. Pengertian Rasio Keuangan ... 27

2.2.4.2. Pengertian Analisis Keuangan ... 27

2.2.4.3. Pemakai Rasio Keuangan ... 28

2.2.4.4. Tujuan Analisis Rasio Keuangan ... 29

2.2.4.5. Jenis-jenis Rasio Keuangan ... 29

2.2.5. Laba Perusahaan ... 35

2.2.6. Pasar Modal ... 35

2.2.6.1. Pengertian Pasar Modal ... 35

2.2.6.2. Tujuan Dan Manfaat Pasar Modal ... 36

2.2.6.3. Instrument Di Pasar Modal ... 36

2.2.6.4. Jenis-jenis Pasar Modal... 37

2.2.7. Teori yang Melandasi Pengaruh Rasio Total

Asset Turnover, Return On Investment

(ROI), Inventory Turnover Dalam

Memprediksi Pertumbuhan Laba ... 38

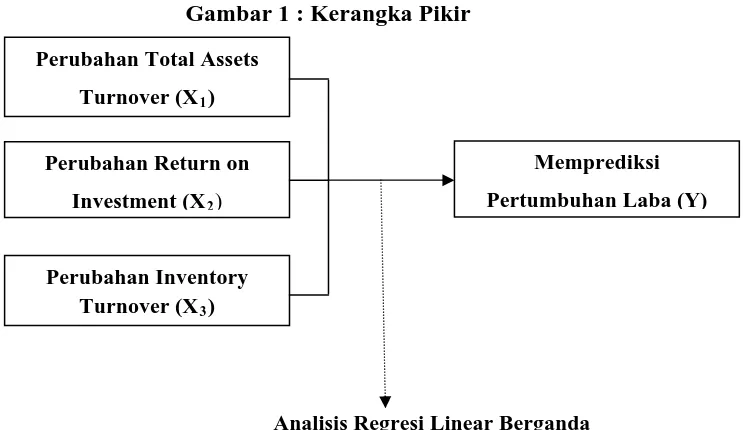

2.3. Kerangka Pikir ... 40

2.4. Hipotesis ... 41

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 42

3.2. Teknik Penentuan Sampel ... 45

3.2.1. Populasi... 45

3.2.2. Sampel ... 45

3.3. Teknik Pengumpulan Data ... 46

3.3.1. Jenis Data ... 46

3.3.2. Sumber Data ... 46

3.3.3. Pengumpulan Data ... 46

3.4. Teknik Analisis Dan Uji Hipotesis ... 47

3.4.1. Teknik Analisis ... 47

3.4.2. Uji Kualitas Data ... 47

3.4.2.1. Uji Normalitas ... 47

3.4.3. Uji Asumsi Klasik ... 48

3.4.4. Uji Hipotesis ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 52

4.1.1. Gambaran Umum Mengenai Perusahaan Food And

Beverages ... 52

4.2. Deskripsi Hasil Penelitian ... 57

4.2.1. Perubahan Total Asset Turnover ... 57

4.2.2. Perubahan Return On Investment ... 58

4.2.3. Perubahan Inventory Turnover ... 60

4.2.4. Perubahan Laba... 61

4.3. Analisis Dan Pengujian Hipotesis... 62

4.3.1. Hasil Uji Normalitas ... 62

4.3.2. Hasil Uji Asumsi Klasik ... 63

4.3.2.1. Multikolinearitas ... 63

4.3.2.2. Heteroskedastisitas... 63

4.3.2.3. Autokorelasi ... 64

4.3.3. Hasil Uji Normalitas Setelah Ditransformasi ... 65

4.3.4. Hasil Uji Asumsi Klasik ... 66

4.3.4.1. Multikolinearitas ... 66

4.3.4.2. Heteroskedastisitas... 67

4.3.4.3. Autokorelasi ... 67

4.3.5. Analisis Persamaan Regresi Linear Berganda ... 68

4.3.6. Analisis Hasil Uji Hipotesis... 70

4.3.6.1. Uji Kecocokan Model ... 70

4.3.6.2. Koefisien Determinasi (R2) ... 71

4.3.6.3. Analisis Secara Parsial ... 72

4.4. Pembahasan Hasil Penelitian ... 73

4.4.1. Implikasi Penelitian ... 77

4.4.2. Perbedaan Hasil Penelitian Sekarang Dengan

Penelitian Terdahulu... 77

4.4.3. Keterbatasan Penelitian... 79

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 80

5.2. Saran ... 81

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel 1. Data Total Asset Turnover Perusahaan Food and Beverages yang

Terdaftar di BEI Tahun 2004 - 2008... 4

Tabel 2. Data Return On Investment Perusahaan Food and Beverages yang Terdaftar di BEI Tahun 2004 - 2008... 5

Tabel 3. Data Inventory Turnover Perusahaan Food and Beverages yang Terdaftar di BEI Tahun 2004 - 2008... 6

Tabel 4. Neraca ... 20

Tabel 5. Laporan Laba Rugi ... 21

Tabel 6. Laporan Perubahan Ekuitas ... 22

Tabel 7. Laporan Arus Kas ... 22

Tabel 8. Daftar Nama-nama Perusahaan Sampel... 45

Tabel 4.1. Data Perubahan Total Asset Turnover tahun 2004 sampai dengan 2005 ... 57

Tabel 4.2. Data Perubahan Return On Investment tahun 2004 sampai dengan 2005 ... 58

Tabel 4.3. Data Perubahan Inventory Turnover tahun 2004 sampai dengan 2005... 60

Tabel 4.4. Data Perubahan Laba tahun 2004 sampai dengan 2005 ... 61

Tabel 4.5. Hasil Uji Normalitas Tahap 1 ... 62

Tabel 4.6. Hasil Uji Multikolinearitas Tahap 1 ... 63

Tabel 4.7. Uji Heteroskedastisitas Tahap 1 ... 64

Tabel 4.8. Hasil Uji Durbin Watson Tahap 1 ... 65

Tabel 4.9. Hasil Uji Normalitas Tahap 2 ... 65

Tabel 4.10. Hasil Uji Multikolinearitas Tahap 2 ... 66

Tabel 4.11. Hasil Uji Heteroskedastisitas Tahap 2 ... 67

Tabel 4.12. Hasil Uji Durbin Witson Tahap 2 ... 67

Tabel 4.13. Uji Hipotesis Regresi Linear Berganda ... 68

Tabel 4.14. Hasil Uji F... 70

Tabel 4.15. Nilai Koefisien Determinasi (R-square/R2) ... 71

Tabel 4.16. Hasil Uji t... 72

DAFTAR GAMBAR

Gambar 1. Kerangka Pikir ... 40

DAFTAR LAMPIRAN

Lampiran 1. Perhitungan Variabel Total Asset Turnover

Lampiran 2. Perhitungan Variabel Return On Investment

Lampiran 3. Perhitungan Variabel Inventory Turnover

Lampiran 4. Perhitungan Variabel Perubahan Laba

Lampiran 5. Output Analisis Analisis Rasio Total Asset Turnover(X1), Return On

Investment (ROI) (X2), Inventory Turnover(X3) Dalam

Memprediksi Pertumbuhan Laba(Y) Pada Perusahaan Food And

Beverages Yang Terdaftar di Bursa Efek Indonesia Sebelum

Ditransformasi

Lampiran 6. Analisis Analisis Rasio Total Asset Turnover(X1), Return On

Investment (ROI) (X2), Inventory Turnover(X3) Dalam

Memprediksi Pertumbuhan Laba(Y) Pada Perusahaan Food And

Beverages Yang Terdaftar di Bursa Efek Indonesia Setelah

Ditransformasi

xii

”ANALISIS RASIO TOTAL ASSET TURNOVER, RETURN ON INVESTMENT (ROI), INVENTORY TURNOVER DALAM MEMPREDIKSI PERTUMBUHAN LABA PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTARDI BURSA EFEK INDONESIA”

Oleh

Rendy Syah Putra

ABSTRAK

Semakin ketatnya persaingan bisnis di dunia usaha menuntut manajemen perusahaan untuk bekerja lebih efektif dan lebih efisien untuk selalu menjaga kondisi perusahaan agar tetap bertahan dan berkembang dengan baik dalam dunia usaha di Indonesia. Perusahaan juga harus mempunyai kemampuan untuk mendapatkan laba yang berarti kemampuan dalam menjual produk, pengendalian biaya – biaya, pemanfaatan sumber – sumber keuangan, sumber fisik, sumber daya manusia, dan melakukan inovasi produk. Kemampuan menghasilkan laba yang maksimal pada suatu perusahaan sangat penting karena pada dasarnya pihak–pihak yang berkepentingan, misalnya investor dan kreditur mengukur keberhasilan perusahaan berdasarkan kemampuan berdasarkan yang terlihat dari kinerja manajemen dalam menghasilkan laba di masa mendatang. Sesuai dengan fenomena tersebut, peneliti ini berusaha untuk menguji dan membuktikan secara empiris serta mengetahui pengaruh Total Asset Turnover, Return On Investment (ROI), Inventory Turnover dalam memprediksi pertumbuhan laba pada perusahaan Food And Beverages Yang Terdaftar di Bursa Efek Indonesia, dan untuk mengetahui variabel manakah yang mempunyai pengaruh dominan dalam memprediksi pertumbuhan laba pada perusahaan Food And Beverages Yang Terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ada tiga belas (13) perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia, dengan sampel peneltian 13 perusahaan mulai tahun 2004 sampai dengan tahun 2008 dengan metode sensus. Metode analisis yang digunakan adalah regresi linear berganda sesuai dengan perumusan masalah dan hipotesis penelitian.

Penelitian ini menyimpulkan bahwa model regresi linear berganda yang digunakan dalam penelitian adalah tidak cocok atau tidak sesuai untuk mengetahui perubahan Total Aset Turnover(X1), perubahan Return On Investment(X2), perubahan Inventory Turnover(X3) terhadap Perubahan Laba(Y),

sehingga hipotesis penelitian ke-1 yang menyatakan bahwa “Bahwa total asset turnover, return on investment, inventory turnover berpengaruh dalam memprediksi pertumbuhan laba pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia” tidak teruji kebenarannya.

DAFTAR ISI

BAB I PENDAHULUAN

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 11

2.2. Kajian Teori ... 14

2.2.1. Akuntasi keuangan ... 14

2.2.1.1. Pengertian Akuntansi keuangan ... 14

2.2.1.2.Tujuan Akuntansi Keuangan... 14

2.2.1.3. Manfaat Akuntansi Keuangan ... 14

2.2.2. Laporan Keuangan ... 15

2.2.2.1. Pengertian Laporan Keuangan ... 15

2.2.2.2. Karakteristik Kualitatif Laporan Keuangan ... 15

2.2.2.3. Tujuan Laporan Keuangan ... 17

2.2.2.4. Pemakai Laporan Keuangan ... 18

2.2.2.5. Asumsi Dasar Laporan Keuangan ... 19

2.2.2.6. Jenis Laporan Keuangan ... 20

2.2.3. Analisa Laporan Keuangan ... 23

2.2.3.1. Pengertian Analisa Laporan Keuangan... 23

2.2.3.2. Arti Penting Analisa Laporan Keuangan ... 23

2.2.3.4. Metode Analisa Laporan Keuangan... 25

2.2.3.5. Sifat Dan Kegunaan Analisa Laporan Keuangan ... 26

2.2.4. Rasio Keuangan ... 27

2.2.4.1. Pengertian Rasio Keuangan ... 27

2.2.4.2. Pengertian Analisis Keuangan ... 27

2.2.4.3. Pemakai Rasio Keuangan ... 28

2.2.4.4. Tujuan Analisis Rasio Keuangan ... 29

2.2.4.5. Jenis-jenis Rasio Keuangan ... 29

2.2.5. Laba Perusahaan ... 35

2.2.6. Pasar Modal ... 35

2.2.6.1. Pengertian Pasar Modal ... 35

2.2.6.2. Tujuan Dan Manfaat Pasar Modal ... 36

2.2.6.3. Instrument Di Pasar Modal ... 36

2.2.6.4. Jenis-jenis Pasar Modal... 37

2.2.7. Teori yang Melandasi Pengaruh Rasio Total Asset Turnover, Return On Investment (ROI), Inventory Turnover Dalam Memprediksi Pertumbuhan Laba .... 38

2.3. Kerangka Pikir ... 40

2.4. Hipotesis ... 41

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 42

3.2. Teknik Penentuan Sampel ... 45

3.2.1. Populasi... 45

3.2.2. Sampel ... 45

3.3.1. Jenis Data ... 46

3.3.2. Sumber Data ... 46

3.3.3. Pengumpulan Data ... 46

3.4. Teknik Analisis Dan Uji Hipotesis ... 47

3.4.1. Teknik Analisis ... 47

3.4.2. Uji Kuantitas Data ... 47

3.4.2.1. Uji Normalitas ... 47

3.4.3. Uji Asumsi Klasik ... 48

3.4.4. Uji Hipotesis ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian ... 52

4.1.1. Gambaran Umum PT Bursa Efek Indonesia... 52

4.1.2. Visi dan Misi Bursa Efek Indonesia ... 54

4.1.3. Tujuan Penggabungan ... 55

4.1.4. Manfaat Penggabungan ... 55

4.1.5. Gambaran Umum Perusahaan ... 56

4.2. Deskripsi Hasil Penelitian ... 61

4.2.1. Perubahan Total Asset Turnover ... 61

4.2.2. Perubahan Return On Investment ... 62

4.2.3. Perubahan Inventory Turnover ... 64

4.2.4. Perubahan Laba... 65

4.3. Analisis Dan Pengujian Hipotesis... 66

4.3.1. Hasil Uji Normalitas ... 66

4.3.2. Hasil Uji Asumsi Klasik ... 67

4.3.2.2. Heteroskedastisitas... 67

4.3.2.3. Autokorelasi... 68

4.3.3. Hasil Uji Normalitas Setelah Ditransformasi ... 69

4.3.4. Hasil Uji Asumsi Klasik ... 70

4.3.4.1. Multikolinearitas ... 70

4.3.4.2. Heteroskedastisitas... 71

4.3.4.3. Autokorelasi... 71

4.3.5. Analisis Persamaan Regresi Linear Berganda ... 72

4.3.6. Analisis Hasil Uji Hipotesis... 74

4.3.6.1. Uji Kecocokan Model ... 74

4.3.6.2. Koefisien Determinasi (R2) ... 75

4.3.6.3. Analisis Secara Parsial ... 76

4.4. Pembahasan Hasil Penelitian ... 77

4.4.1. Implikasi Penelitian ... 81

4.4.2. Perbedaan Hasil Penelitian Sekarang Dengan

Penelitian Terdahulu... 81

4.4.3. Keterbatasan Penelitian... 83

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 84

5.2. Saran ... 85

DAFTAR LAMPIRAN

Lampiran 1. Perhitungan Variabel Total Asset Turnover

Lampiran 2. Perhitungan Variabel Return On Investment

Lampiran 3. Perhitungan Variabel Inventory Turnover

Lampiran 4. Perhitungan Variabel Perubahan Laba

Lampiran 5. Output Analisis Analisis Rasio Total Asset Turnover(X1), Return On Investment

(ROI) (X2), Inventory Turnover(X3) Dalam Memprediksi Pertumbuhan Laba(Y)

Pada Perusahaan Food And Beverages Yang Terdaftar di Bursa Efek Indonesia

Sebelum Ditransformasi

Lampiran 6. Analisis Analisis Rasio Total Asset Turnover(X1), Return On Investment (ROI)

(X2), Inventory Turnover(X3) Dalam Memprediksi Pertumbuhan Laba(Y) Pada

Perusahaan Food And Beverages Yang Terdaftar di Bursa Efek Indonesia Setelah

xii

”ANALISIS RASIO TOTAL ASSET TURNOVER, RETURN ON INVESTMENT (ROI), INVENTORY TURNOVER DALAM MEMPREDIKSI PERTUMBUHAN LABA PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA”

Oleh

Rendy Syah Putra ABSTRAK

Semakin ketatnya persaingan bisnis di dunia usaha menuntut manajemen perusahaan untuk bekerja lebih efektif dan lebih efisien untuk selalu menjaga kondisi perusahaan agar tetap bertahan dan berkembang dengan baik dalam dunia usaha di Indonesia. Perusahaan juga harus mempunyai kemampuan untuk mendapatkan laba yang berarti kemampuan dalam menjual produk, pengendalian biaya – biaya, pemanfaatan sumber – sumber keuangan, sumber fisik, sumber daya manusia, dan melakukan inovasi produk. Kemampuan menghasilkan laba yang maksimal pada suatu perusahaan sangat penting karena pada dasarnya pihak–pihak yang berkepentingan, misalnya investor dan kreditur mengukur keberhasilan perusahaan berdasarkan kemampuan berdasarkan yang terlihat dari kinerja manajemen dalam menghasilkan laba di masa mendatang. Sesuai dengan fenomena tersebut, peneliti ini berusaha untuk menguji dan membuktikan secara empiris serta mengetahui pengaruh Total Asset Turnover, Return On Investment (ROI), Inventory Turnover dalam memprediksi pertumbuhan laba pada perusahaan Food And Beverages Yang Terdaftar di Bursa Efek Indonesia, dan untuk mengetahui variabel manakah yang mempunyai pengaruh dominan dalam memprediksi pertumbuhan laba pada perusahaan Food And Beverages Yang Terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ada tiga belas (13) perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia, dengan sampel peneltian 13 perusahaan mulai tahun 2004 sampai dengan tahun 2008 dengan metode sensus. Metode analisis yang digunakan adalah regresi linear berganda sesuai dengan perumusan masalah dan hipotesis penelitian.

Penelitian ini menyimpulkan bahwa model regresi linear berganda yang digunakan dalam penelitian adalah tidak cocok atau tidak sesuai untuk mengetahui perubahan Total Aset Turnover(X1), perubahan Return On Investment(X2), perubahan Inventory Turnover(X3) terhadap Perubahan Laba(Y),

sehingga hipotesis penelitian ke-1 yang menyatakan bahwa “Bahwa total asset turnover, return on investment, inventory turnover berpengaruh dalam memprediksi pertumbuhan laba pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia” tidak teruji kebenarannya.

Keyword : Total Aset Turnover, Return On Investment, Inventory Turnover dan Perubahan Laba

xiii

TOTAL RATIO ANALYSIS asset turnover, return on investment (ROI), turnover INVENTORY IN PREDICTING EARNINGS GROWTH IN THE FOOD AND BEVERAGES listed INDONESIA" By

Rendy Syah Putra ABSTRACT

Increasing competition in the business world business management requires companies to work more effectively and more efficiently to always maintain the condition of the company to survive and thrive well in the business world in Indonesia. Companies also must have the ability to earn a profit which means the ability to sell products, cost control - cost, utilization of resources - financial resources, physical resources, human resources, and product innovation. Ability to generate a maximum profit of a company is very important because basically interested parties, such as investors and creditors to measure success based on the ability of companies based on the look of performance management in generating profits in the future. In accordance with this phenomenon, researchers are trying to test and prove empirically and the effect of Total Asset Turnover, Return On Investment (ROI), Inventory Turnover in predicting growth in earnings in the company of Registered Food And Beverages in Indonesia Stock Exchange, and to identify variables Which has a dominant influence in predicting growth in earnings in the company of Registered Food And Beverages in Indonesia Stock Exchange. The population in the study there were thirteen (13) Food and Beverages companies listed in Indonesia Stock Exchange, with other research samples of 13 firms from 2004 until the year 2008 with the census method. The analytical method used is multiple linear regression in accordance with the formulation of the problem and research hypotheses. This study concluded that multiple linear regression model used in this study are not suitable or not suitable to determine changes in Total Assets Turnover (X1), change in Return On Investment (X2), changes in Inventory Turnover (X3) to Changes in Income (Y), so the research hypothesis 1 which states that "The total asset turnover, return on investment, inventory turnover influential in predicting profit growth of food and Beverages companies listed in Indonesia Stock Exchange" was not verified.

Keyword: Total Asset Turnover, Return On Investment, Inventory Turnover and Profit Changes

xiv

Increasing

BAB I

PENDAHULUAN

1.1. Latar Belakang

Semakin ketatnya persaingan bisnis di dunia usaha menuntut manajemen

perusahaan untuk bekerja lebih efektif dan lebih efisien untuk selalu menjaga

kondisi perusahaan agar tetap bertahan dan berkembang dengan baik dalam dunia

usaha di Indonesia (Yudhistira : 2007)

Menurut Yulistiono(2005), sejak pertengahan tahun 1997, dunia usaha di

Indonesia mulai terguncang akibat melemahnya nilai tukar rupiah terhadap dolar

Amerika Serikat yang menimbulkan krisis yang berkepanjangan terhadap rupiah

dan disusul lenturnya kepercayaan terhadap rupiah. Hal ini mengakibatkan nilai

tukar rupiah terus merosot tajam dan menimbulkan krisis terhadap perekonomian

Indonesia

Sejak akhir tahun 2008, bukannya semakin membaik, tetapi perekonomian

indoesia semakin merosot, untuk menghadapi perekonomian yang semakin

merosot tersebut maka suatu perusahaan harus mempunyai kemampuan untuk

menghasilkan laba.

Untuk dapat menjaga kelangsungan hidupnya dan berkembang dalam

jangka panjang suatu perusahaan harus mempunyai kemampuan untuk

mendapatkan laba yang berarti kemampuan dalam menjual produk, pengendalian

biaya – biaya, pemanfaatan sumber – sumber keuangan, sumber fisik, sumber

daya manusia, dan melakukan inovasi produk (Supriyono, 2000: 97 - 98).

2

Kemampuan menghasilkan laba yang maksimal pada suatu perusahaan

sangat penting karena pada dasarnya pihak – pihak yang berkepentingan,

misalnya investor dan kreditur mengukur keberhasilan perusahaan berdasarkan

kemampuan berdasarkan yang terlihat dari kinerja manajemen dalam

menghasilkan laba di masa mendatang (Suprihatmi, 2005: 2). Untuk dapat menilai

kinerja perusahaan, maka pihak–pihak yang berkepentingan perlu mengetahui

kondisi keuangan perusahaan yang dapat diketahui dari laporan keuangan

perusahaan.

Laporan keuangan merupakan salah satu sumber informasi penting bagi

para pemakai laporan keuangan dalam rangka pengambilan keputusan ekonmi.

Tetapi perlu disadari pula bahwa ternyata laporan keuangan juga mempunyai

beberapa sifat dan keterbatasan, seperti misalnya bersifat historis. Tanpa

mempermasalahkan bagaimana cermatnya suatu laporan keuangan disusun, semua

laporan keuangan pada dasarnya merupakan dokumen historis dan statis.

(Prastowo, 2005: 55)

Laporan keuangan akan menjadi lebih bermanfaat untuk pengambilan

keputusan ekonomi apabila informasi laporan keuangan tersebut dapat diprediksi

apa yang akan terjadi di masa mendatang. Dengan mengolah lebih lanjut laporan

keuangan akan diperoleh prediksi tentang apa yang mungkin akan terjadi di masa

mendatang. Di sinilah arti penting suatu analisis terhadap laporan keuangan

(Prastowo, 2005: 56).

Analisis laporan keuangan merupakan suatu proses yang penuh

perubahan-3

perubahan pokok pada trend, jumlah dan hubungan, serta alasan–alasan

perubahan tersebut. Perubahan-perubahan sering kali merupakan tanda peringatan

awal terjadinya pergeseran menuju keberhasilan atau kegagalan suatu perusahaan.

Proses pertimbangan ini dapat ditingkatkan melalui pengalaman dan alat – alat

analisis (Munawir, 2004: 35).

Dalam analisa laporan keuangan sifat analisis yang dibutuhkan tergantung

pada permasalahan yang ada dan kebutuhan pemakai laporan keuangan yang

masing- masing mempunyai kepentingan yang berbeda-beda. Para investor

berkepentingan terhadap informasi laporan keuangan suatu perusahaan dalam

rangka penentuan kebijaksanaan perencanaan modalnya apakah perusahaan

mempunyai prospek yang cukup baik dan akan diperoleh keuntungan yang cukup

baik. Para kreditur mempunyai kecendrungan untuk menilai laba yang akan

diperoleh dan kemampuan perusahaan untuk mengembalikan pinjaman,

membayar beban bunga pada saat jatuh tempo (Munawir, 2004: 31).

Terdapat berbagai teknik analisis laporan keuangan di dalamnya juga

termasuk termasuk berbagai rasio keuangan, yang dapat digunakan untuk

melakukan penilaian kinerja sebuah perusahaan melalui perbandingan data

keuangan masa lalu, saat ini yang kemudian digunakan untuk memprediksi

dimasa depan. Namun demikian “tidak ada rasio keuangan untuk menilai kinerja

yang dapat memberikan jawaban mutlak, setiap pandangan yang diperoleh

bersifat relative, karena kondisi dan operasi peusahaan ke perusahaan lain”

Dipilihnya perusahaan Food And Beverages sebagai objek penelitian ini

4

peranan penting dalam kebutuhan konsumen, semakin besar pula persaingan

dalam dunia usaha ini. Meskipun kondisi ekonomi di indonesia saat ini tidak

terlalu bagus, permintaan pasar akan kebutuhan makanan dan minuman ini tidak

terpengaruh sedikitpun

Melihat pentingnya analisis terhadap laporan keuangan, khususnya dengan

menggunakan analisis rasio keuangan untuk mengetahui perkembangan usaha

perusahaan dalam memprediksi laba di masa mendatang maka penulis mengambil

contoh – contoh perusahaan Food and Beverages yang berkaitan dengan masalah

analisis Rasio Total Asset Turnover, Return On Investment (ROI), Inventory

Turnover.

Berikut ini adalah data dan deskripsi tahun 2004-2008 pada perusahaan

Food and Beverages yang terdaftar di Bursa Efek Indonesia :

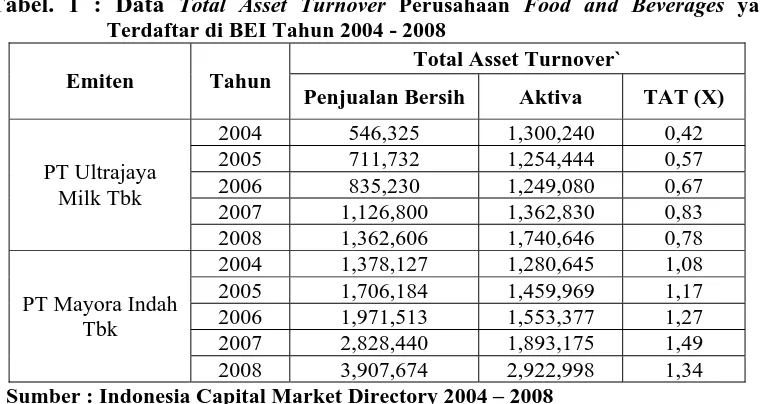

Tabel. 1 : Data Total Asset Turnover Perusahaan Food and Beverages yang Terdaftar di BEI Tahun 2004 - 2008

Sumber : Indonesia Capital Market Directory 2004 – 2008

Total Asset Turnover` Emiten Tahun

Penjualan Bersih Aktiva TAT (X)

2004 546,325 1,300,240 0,42

2005 711,732 1,254,444 0,57

2006 835,230 1,249,080 0,67

2007 1,126,800 1,362,830 0,83 PT Ultrajaya

Milk Tbk

2008 1,362,606 1,740,646 0,78 2004 1,378,127 1,280,645 1,08 2005 1,706,184 1,459,969 1,17 2006 1,971,513 1,553,377 1,27 2007 2,828,440 1,893,175 1,49 PT Mayora Indah

Tbk

2008 3,907,674 2,922,998 1,34

Berdasarkan pada tabel 1 dapat diketahui mengenai perubahan Total Asset

Turnover tahun 2004 – 2008 pada PT Ultra jaya Milk Tbk dan PT Mayora Indah

5

2007-2008 diketahui ada penurunan yaitu 0,83 kali menjadi 0,78 kali. Hal ini

tidak diikuti dengan penurunan laba dari tahun 2007-2008 karena diketahui bahwa

ada peningkatan laba dari 30,317 milyar menjadi 303,711 milyar. Pada PT Mayora

Indah, Total Asset Turnover tahun 2007-2008 juga diketahui ada penurunan yaitu

1,49 kali menjadi 1,34 kali. Laba PT Mayora Indah meningkat yaitu dari 141,589 milyar

menjadi 196,230 milyar.

Hal ini berbanding terbalik dengan penelitian yang dilakukan oleh Dian

Meriewaty dan Astuti Yuli Setyani (2005) yang mengatakan Total Asset Turnover

mempunyai pengaruh positif terhadap perubahan laba. Karena laba merupakan

ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai

perusahaan, mengindikasikan semakin baik kinerja perusahaan tersebut.

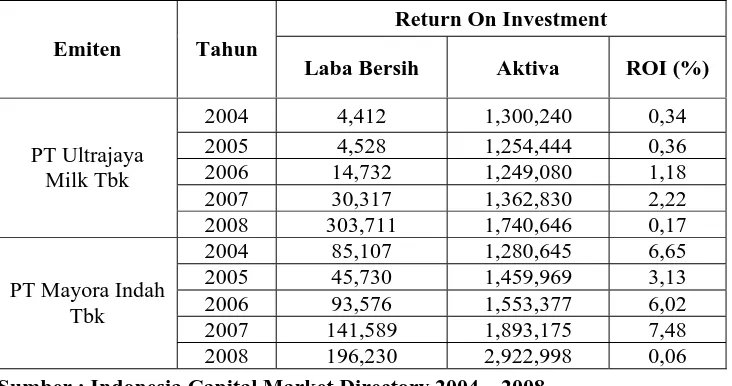

Tabel. 2 : Data Return On Investment Perusahaan Food and Beverages yang Terdaftar di BEI Tahun 2004 - 2008

Return On Investment Emiten Tahun

Laba Bersih Aktiva ROI (%)

2004 4,412 1,300,240 0,34

2005 4,528 1,254,444 0,36

2006 14,732 1,249,080 1,18 2007 30,317 1,362,830 2,22 PT Ultrajaya

Milk Tbk

2008 303,711 1,740,646 0,17 2004 85,107 1,280,645 6,65 2005 45,730 1,459,969 3,13 2006 93,576 1,553,377 6,02 2007 141,589 1,893,175 7,48 PT Mayora Indah

Tbk

2008 196,230 2,922,998 0,06 Sumber : Indonesia Capital Market Directory 2004 – 2008

Berdasarkan pada tabel 2 dapat diketahui mengenai perubahan Return on

Investment tahun 2004-2008 pada PT Ultra jaya Milk Tbk dan PT Mayora Indah

Tbk. Dari hasil perhitungan Return on Investment PT Ultra jaya Milk Tbk tahun

6

diikuti dengan penurunan laba dari tahun 2007-2008 karena diketahui bahwa ada

peningkatan laba dari 30,317 milyar menjadi 303,711 milyar. Pada PT Mayora Indah,

Return on Investment tahun 2007-2008 juga diketahui ada penurunan yaitu 7,48 %

menjadi 0,06 %. Laba PT Mayora Indah meningkat yaitu dari 141,589 milyar menjadi

196,230 milyar

Hal ini didukung juga oleh penelitian yang dilakukan oleh Dian Meriewaty

dan Astuti Yuli Setyani (2005) yang mengatakan Return on Investment

mempunyai pengaruh positif terhadap perubahan laba.

Tabel. 3 : Data Inventory Turnover Perusahaan Food and Beverages yang Terdaftar di BEI Tahun 2004 – 2008

Inventory Turnover Emiten Tahun Harga Pokok

Penjualan Persediaan IT (X)

2004 371,960 150,020 2,48

2005 495,807 169,391 2,93

2006 583,343 147,845 3,95

2007 804,228 291,483 2,76

PT Ultrajaya

Sumber : Indonesia Capital Market Directory 2004 – 2008

Berdasarkan pada tabel 3 dapat diketahui mengenai perubahan Inventory

Turnover tahun 2004-2008 pada PT Ultra jaya Milk Tbk dan PT Mayora Indah Tbk.

Dari hasil perhitungan Inventory Turnover PT Ultra jaya Milk Tbk tahun

2006-2007 diketahui ada penurunan yaitu 3,95 kali menjadi 2,75 kali. Hal ini tidak

diikuti dengan penurunan laba dari tahun 2006-2007 karena diketahui bahwa ada

peningkatan laba dari 14,732 milyar menjadi 30,317 milyar. Pada PT Mayora Indah,

7

menjadi 6,35 kali. Laba PT Mayora Indah meningkat yaitu dari 45,730 milyar menjadi

93,576 milyar.

Setelah peneliti melakukan survey pendahuluan maka menentukan beberapa raio

yang mempunyai pengaruh terhadap pertumbuhan laba. Pertumbuhan laba dapat

dipengaruhi oleh Total Asset Turnover, Return On Investment (ROI), Inventory

Turnover, dan lain sebagainya. Pertama Total Assets Turnover yang menunjukkan

kemampuan total aktiva untuk berputar selama satu tahun untuk menghasilkan

penjualan yang dapat dihitung dengan cara membagi penjualan bersih dengan

total aktiva. Pengaruh Total Asset Turnover terhadap pertumbuhan laba adalah

semakin cepat tingkat perputaran aktiva maka semakin meningkat penjualan yang

nantinya akan mempengaruhi pertumbuhan laba. Kedua Return On Investment

(ROI) menunjukkan kemampuan aktiva dalam menghasilkan laba bersih setelah

pajak. Return on Investment yang meningkat yang tidak diikuti dengan

peningkatan laba dapat disebabkan banyak faktor misalnya karena adanya

peningkatan biaya operasional maupun biaya non operasional yang lebih besar

dari peningkatan penjualan, atau dengan kata lain rendahnya volume penjualan

dibandingkan dengan biaya-biaya yang diperlukan (Munawir, 2002 : 87). Ketiga

Inventory Turnover merupakan salah satu dari rasio aktivitas yang mengukur

efisiensi pengelolaan investasi ke dalam persediaan yang dilakukan perusahaan,

dan tergambar dari jangka waktu perputaran persediaan selama satu tahun.

Dengan demikian perusahaan yang perputaran persediaannya tinggi, memberikan

indikasi bahwa perusahaan tersebut efisien dalam mengelola persediaan.

8

Sangat pentingnya laba bagi perusahaan mempunyai pengaruh yang

signifikan dalam kemajuan perusahaan. Pertumbuhan laba yang positif

mencerminkan bahwa perusahaan telah dapat mengelola dan memanfaatkan

sumber daya yang dimiliki untuk menghasilkan laba serta menunjukkan baiknya

kinerja perusahaan, dan begitu juga sebaliknya. Untuk memprediksi pertumbuhan

laba diperlukan analisis laporan keuangan yaitu rasio keuangan yang dihitung dari

laporan keuangan

Informasi laporan keuangan akan lebih bermanfaat untuk pengambilan

keputusan ekonomi apabila informasi laporan keuangan tersebut dapat diprediksi

apa yang akan terjadi di masa mendatang, maka penulis tertarik untuk

mengadakan penelitian dengan judul ”Analisis Rasio Total Asset Turnover,

Return On Investment (ROI), Inventory Turnover Dalam Memprediksi Pertumbuhan Laba Pada Perusahaan Food And Beverages Yang Terdaftar di Bursa Efek Indonesia”

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas maka dapat dirumuskan

permasalahan yang akan diteliti, yaitu :

Apakah Total Asset Turnover, Return On Investment (ROI),

Inventory Turnover berpengaruh secara signifikan dalam

memprediksi pertumbuhan laba pada perusahaan Food And

9

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang

telah dikemukakan maka tujuan penelitian ini adalah :

Menguji, membuktikan secara empiris serta mengetahui pengaruh

Total Asset Turnover , Return On Investment (ROI), Inventory

Turnover dalam memprediksi pertumbuhan laba pada perusahaan

Food And Beverages Yang Terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

1. Bagi peneliti

Untuk mengaplikasi teori yang didapat dibangku kuliah dan untuk

memberikan sumbangan pemikiran bagi peneliti berikutnya yang

berkaitan dengan penelitian ini.

2. Bagi pihak – pihak yang berkepentingan

a. Bagi perusahaan dapat dijadikan sebagai tolak ukur keberhasilan

operasional perusahaan sehingga akan meningkatkan efektivitas

dan efisiensi.

b. Bagi investor dapat dijadikan informasi sebelum menanamkan

modalnya.

c. Dan bagi kreditur dapat mengetahui kondisi keuangan perusahaan

10

3. Bagi akademisi

Sebagai bahan sumbangan pemikiran bagi dunia pendidikan pada

umumnya dan pendidikan Akuntansi pada khususnya, tentang

bagaiman memprediksi pertumbuhan laba dengan menggunakan

BAB II

KAJIAN TEORI DAN EMPIRIS

2.1. Hasil Penelitian Terdahulu

Meythi (2005) dengan judul “Rasio Keuangan Yang Paling Baik Untuk

Memprediksi Pertumbuhan Laba : Suatu Studi Empiris Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Jakarta”. Penelitian ini merupakan

pengujian empiris untuk mencari jawaban tentang rasio keuangan mana yang

paling baik untuk memprediksi pertumbuhan laba. Dari hasil factor analysis

didapatkan kesimpulan bahwa dari semua rasio keuangan yang digunakan yaitu

Current Ratio (CR), Quick Ratio (QR), Debt Ratio (DR), Equity to Total Asset

(ETA), Equity to Total Liabilities (ETL), Equity to Fixed Asset (EFA), Profit

Margin (PM), Return on Asset (ROA), Inventory Turnover (ITO), Average

Collection Periode (ACP), Fixed Asset Turnover (FAT), Total Asset Turnover

(TAT), dan Profit Growth (PG), menunjukkan bahwa Return on Asset (ROA)

yang paling baik dalam memprediksi pertumbuhan laba perusahaan manufaktur

sector basic and chemical untuk periode 2000 – 2003.

Zainuddin dan Hartono (1999) dengan judul “Manfaat Rasio Keuangan

Dalam Memprediksi Pertumbuhan Laba : Suatu Studi Empiris Pada Perusahaan

Perbankan Yang Terdaftar Di Bursa Efek Jakarta”. Dalam penelitian ini

digunakan Analysis of Moment Structure (AMOS) menjadi sebuah variabel baru

yang disebut dengan construct. Indicator rasio keuangan yang digunakan terdiri

12

dari 4 construct yaitu capital (5 rasio), asset (4 rasio), earning (6 rasio), dan

liquidity (4 rasio). Analisis AMOS menunjukkan hasil bahwa construct rasio

keuangan capital, asset, earning, dan liquidity signifikan dalam memprediksi

pertumbuhan laba perusahaan perbankan untuk periode satu tahun ke depan.

Sedangkan untuk periode dua tahun ke depan ditemukan kenyataan bahwa rasio

keuangan tingkat individual tidak signifikan dalam memprediksi pertumbuhan

laba. Namun demikian, hasil analisa regresi menunjukkan bahwa tidak terdapat

rasio keuangan yang signifikan dalam memprediksi pertumbuhan laba baik untuk

periode satu maupun dua tahun ke depan.

Dian dan Setyani (2005) dengan judul “Analisis Ratio Keuangan Terhadap

Perubahan Kinerja pada Perusahaan di Industri Food and Beverages Yang

Terdaftar di Bursa Efek Jakarta”. Berdasarkan hasil uji statistic mengenai

pengaruh rasio keuangan terhadap perubahan kinerja pada perusahaan di industri

food and beverages yang terdaftar di Bursa Efek Jakarta menunjukkan bahwa

rasio keuangan yang berpengaruh signifikan terhadap perubahan kinerja ( untuk

earning after tax) adalah rasio Total Debt tu Total Capital Asset, Total Asset

Turnover, dan Return On Investment. Sedangkan rasio keuangna yang

berpengaruh signifikan terhadap perubahan kinerja ( untuk operating profit)

adalah Current Ratio

Merza Yudhistira (2007) dengan judul “Analisis Rasio Keuangan Dalam

Memprediksi Pertumbuhan Laba : Suatu Empiris Pada Perusahaan Kosmetik

Yang Terdaftar Di Burs Efek Jakarta ”. dengan menggunakan teknik analisis

regresi linear berganda hasil penelitian menunjukkan bahwa kelima variabel yang

13

digunakan yaitu Current Ratio (CR), Net Profit Margin (NPM), Return On

Investment(ROI), Return On Equity (ROE), Debt to Equity Ratio (DER) secara

simultan berpengaruh terhadap pertumbuhan laba, sedangkan secara parsial

variabel Return On Investment(ROI) dan Debt to Equity Ratio (DER) berpengaruh

terhadap pertumbuhan laba.

Terdapat persamaan dan perbedaan antara penelitian terdahulu dengan

penelitian ini. Adapun persamaannya yaitu para peneliti menggunakan rasio

keuangan khususnya rasio total asset turnover, return on investment, dan

inventory turnover untuk memprediksi pertumbuhan laba dan alat uji yang

digunakan adalah regresi linear berganda, sedangkan untuk objek penelitian

terdapat persamaan dengan Dian dan Setyani (2005) yaitu perusahaan Food and

Beverages yang terdaftar di Bursa Efek Indonesia.

Perbedaan penelitian ini dengan penelitian terdahulu adalah para peneliti

terdahulu kecuali Dian dan Setyani (2005) menggunakan objek penelitian bukan

perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia

sedangkan objek penelitian ini adalah perusahaan Food and Beverages yang

terdaftar di Bursa Efek Indonesia. Perbedaan lainnya terletak pada waktu yang

digunakan pada penelitian ini, karena penelitian ini dilakukan pada tahun 2009

dengan menggunakan data berupa laporan keuangan periode 2004 sampai dengan

2008

14

2.2. Kajian Teori

2.2.1. Akuntansi Keuangan

2.2.1.1Pengertian Akuntansi Keuangan

Akuntansi keuangan adalah sistem pengakumulasian, pemrosesan, dan

pengkomunikasian yang didisain untuk informasi pengambilan keputusan yang

berkaitandengan investasi dan kredit olehpemakai eksternal. Informasi akuntansi

keuangan dikomunikasikan melalui laporan keuangan yang dipublikasikan dan

dibatasi oleh beberapa ketentuan Standart Akuntansi Keuangan (Hanafi, 2003: 29)

Menurut Yadiati dan Wahyudi (2006:10) akuntansi keuangan merupakan

bidang akuntansi yang berkaitan dengan bagaimana pencatatan dan penyusunan

laporan keuangan dari satu kesatuan unit usaha yang berpedoman pada

prinsip-prinsip akuntansi yang berterima mum (GAAP) dan disebut pernyataan standart

akuntansi keuangan (PSAK) di Indonesia.

2.2.1.2Tujuan Akuntansi Keuangan

Tujuan akuntansi keuangan adalah memberikan informasi kuantitatif

tentang suatu perusahaan yang berguna bagi pemakai khususnya pemilik dan

kreditur dalam proses pengambilan keputusan. Tujuan ini termasuk memberikan

informasi yang dapat digunakan untukmenilai efektivitas manajemen dalam

memenuhi tanggung jawab manajemen (Harahap, 2002: 139)

2.2.1.3Manfaat Akuntansi Keuangan

Laporan keuangan yang dihasilkan dari akuntansi keuangan akan

bermanfaat bagi pihak internal perusahaan khususnya untuk dapat menilai kinerja

dan kodisi keuangan perusahaan di masa mendatang. Selain itu juga bermanfaat

15

untuk pihak eksternal khususnya investor dan kreditor untuk pembuatan

keputusan ekonomi.(Hanafi, 2003: 30)

2.2.2. Laporan Keuangan

2.2.2.1. Pengertian Laporan Keuangan

Akuntansi adalah seni dari pencatatan, penggolongan, dan peringkasan

dari peristiwa-peristiwa dan kejadian-kejadian yang setidaknya sebagian bersifat

keuangan dengan cara yang tepat dan dengan penunjuk atau dinyatakan dalam

uang, serta penafsiran terhadap hal-hal yang timbul dari peristiwa atau kejadian

tersebut, dari definisi akuntansi tersebut diketahui bahwa peringkasan dalam

halini dimaksudkan adalah pelaporan dari peristiwa-peristiwa keuangan

perusahaan yang dapat diartikan sebagai laporan keuangan. (Munawir, 2002: 5)

Laporan keuangan merupakan sarana pengkomunikasian informasi

keuangan utama kepada pihak-pihak di luar korporasi. Laporan ini menampilkan

sejarah perusahaan yang dikuantifikasi dalam nilai moneter. (Kieso, 2002: 3)

Berdasarkan definisi-definisi diatas, dapat diambil kesimpulan bahwa

laporan keuangan merupakan informasi keuangan dari suatu perusahaan yang

telah dicatat, digolongkan, dan diringkas secara tepat yang dapat digunakan untuk

berbagai tujuan.

2.2.2.2. Karakteristik Kualitatif Laporan Keuangan

Menurut Standart Akuntansi Keuangan (2007 : 5-6), karakteristik

kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan

berguna bagi pemakai. Terdapat 4 karakteristik kualitatif pokok, yaitu :

16

a. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk maksud

ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas

ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi

dengan ketekunan yang wajar

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan. Informasi memliki kualitas

relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan

membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan,

mengaskan, atau mengoreksi, hasil evaluasi mereka di masa lalu.

c. Materialistis

Relevansi informasi dipengaruhi oleh hakikat dan materialitasnya.

Informasi dipandang material kalau kelalaian untuk mencantumkan ataukesalahan

dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi

pemakai yang diambil atas laporan keuangan.

d. Keandalan

Agar bermanfaat, informasi juga arus andal. Informasi memiliki kualitas

andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat

diandalkan pemakainya sebagai penyajian yang tulus atau jujur dari yang

seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

17

2.2.2.3. Tujuan Laporan Keuangan

Menurut Standart Akutansi Keuangan (2007 : 3), tujuan laporan keuangan

adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan juga

menunjukkan apa yang telah dilakukan manajemen atau pertanggungjawaban

manajemen atas sumber daya yang dipercayakan kepadanya.

Menurut Harahap (2002 : 17), tujuan laporan keuangan itu adalah sebagai

berikut :

a. Untuk memberikan informasi keuangan yang dapat dipercaya

mengenai aktiva dan kewajiban serta modal suatu perusahaan.

b. Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu

perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh

laba.

c. Untuk memberikan informasi keuangan yang membantu para pemakai

laporan di dalam menaksirkan potensi perusahaan dalam menghasilkan

laba.

d. Untuk memberikan informasi penting lainnya mengenai perubahan

dalam aktiva dan kewajiban suatu perusahaan, seperti informasi

mengenai aktivitas pembiayaan dan investasi.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang

berhubungan dengan laporan keuangan yang relevan untuk kebutuhan

18

pemakai laporan, seperti informasi mengenai kebijaksanaan akuntansi

yang dianut perusahaan.

2.2.2.4. Pemakai Laporan Keuangan

Menurut Standart Akuntansi Keuangan (2007 : 2-3), pemakai laporan

keuangan meliputi :

a. Investor : Mereka membutuhkan informasi untuk membantu

menetukan apakah harus membeli, menahan atau menjual investasi

tersebut. Pemegang saham juga tertarik pada informasi yang

memungkinkan mereka untuk menilai kemampuan perusahaan untuk

membayar deviden.

b. Karyawan : Mereka tertarik dengan informasi yang memungkanikan

mereka untuk menilai kemampuan perusahaan dalam memberikan

balas jasa, manfaat pensiun, dan kesempatan kerja.

c. Pemberi pijaman : Pemberi pinjaman tertarik dengan informasi

keuangan yang memungkinkan mereka untuk memutuskan apakah

pinjaman serta bunganya dapat dibayar saat jatuh tempo.

d. Pemasok dan kreditur usaha lainnya : Pemasok dan kreditur usaha

lainnya tertarik dengan unformasi yang memungkinkan mereka untuk

memutuskan apakah jumlah terhutang akan dibayar pada saat jatuh

tempo.

e. Pelanggan : Para pelanggan berkepentingan dengan informasi

mengenai kelangsungan hidup perusahaan,terutama kalau mereka

19

terlibat dalam perjanjian jangka panjang dengan atau tergantung pada

perusahaan.

f. Pemerintah : pemerintah membutuhkan informasi untuk mengatur

aktivitas perusahaan, menetapkan kebijaksanaan pajak, dan sebagai

dasr untuk menyusunstatistik pendapatan nasional dan statistik lainnya.

g. Masyarakat : perusahaan mempengaruhi anggota masyarakat dalam

berbagai cara, misalnya perusahaan memberikan kontribusi berarti

pada perekonomian nasional. Laporan keuangan dapat membantu

masyarakat dengan menyediakan informasi kecendrungan dan

perkembangan terakhir kemakmuran perusahaan serta rangkaian

aktivitasnya.

2.2.2.5. Asumsi Dasar Laporan Keuangan

Menurut Standart Akuntansi Keuangan (2007 : 5), penyusunan dan

penyajian laporan keuangan mendasrkan diri pada dua asumsi dasar, yaitu dasar

akrual dan kelangsungan usaha.

a. Dasar Akrual

Dasar akrual ini, pengaruh transaksi dan peristiwa lain diakui pada saat

kejadian (bukan pada saat kas atau setara kas diterima atau dibayar) dan dicatat

dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode

yang bersangkutan.

b. Kelangsungan Usaha

Laporan keuangan biasanya disusun atas dasar asumsi kelangsungan usaha

perusahaan, yang berarti perusahaan akan tetap melanjutkan usahanya di masa

20

depan. Ini berarti bahwa perusahaan diasumsikan tidak bermaksud atau

berkeinginan melikuidasi atau mengurangi secara material skala usahanya.

2.2.2.6. Jenis Laporan Keuangan

Menurut Darsono dan Ashari (2005 :18-25), jenis – jenis laporan

keuangan adalah sebagai berikut :

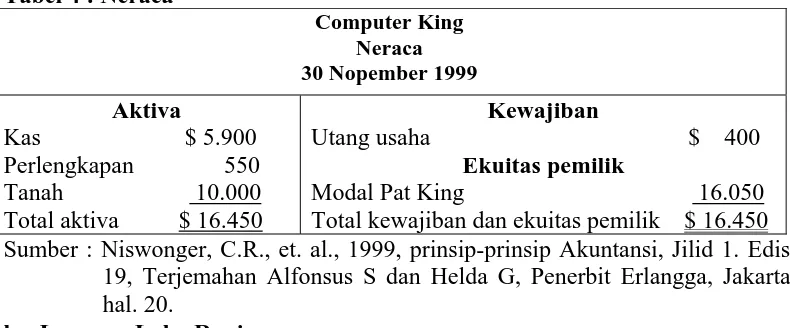

a. Neraca

Neraca adalah laporan tentang posisi keuangan perusahaan pada tanggal

tertentu seperti yang tertera dalam neraca, jadi kondisi yang dijelaskan dalam

neraca adalah kondisi pada tanggal tertentu. Biasanya neraca dibuat per 31

Desember, atau tiap akhir bulan. Neraca terdiri atas hak sumber daya perusahaan

dan kewajiban perusahaan.

Tabel 4 : Neraca Total kewajiban dan ekuitas pemilik $ 16.450 Sumber : Niswonger, C.R., et. al., 1999, prinsip-prinsip Akuntansi, Jilid 1. Edisi

19, Terjemahan Alfonsus S dan Helda G, Penerbit Erlangga, Jakarta, hal. 20.

b. Laporan Laba Rugi

Laporan laba rugi merupakan akumulasi aktivitas yang berkaitan dengan

pendapatan dan biaya selama periode waktu tetentu, misalnya bulanan atau

tahunan. Laporan laba rugi memberikan gambaran kinerja operasional

perusahaan.

21

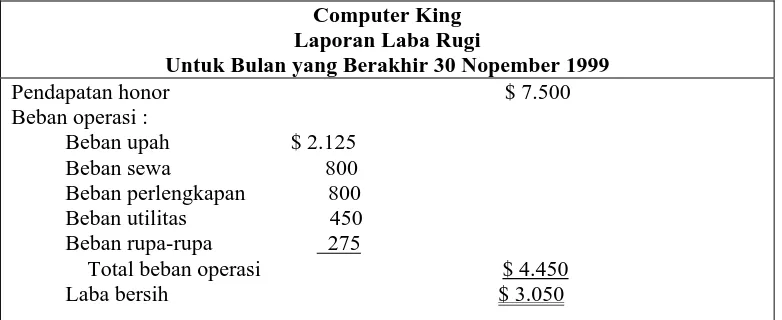

Tabel 5 : Laporan Laba Rugi

Computer King Laporan Laba Rugi

Untuk Bulan yang Berakhir 30 Nopember 1999 Pendapatan honor $ 7.500 Beban operasi :

Beban upah $ 2.125

Sumber : Niswonger, C.R., et. al., 1999, prinsip-prinsip Akuntansi, Jilid 1. Edisi 19, Terjemahan Alfonsus S dan Helda G, Penerbit Erlangga, Jakarta, hal. 20.

c. Laporan Perubahan Ekuitas

Menurut Standar Akuntansi Keuangan (2007 : 66-67), perusahaan harus

menyajikan laporan perubahan ekuitas sebagai komponen utama yang

menunjukkan :

1. Laba atau rugi bersih periode yang bersangkutan.

2. Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta

jumlahnya berdasarkan PSAK terkait diakui secara langsung dalam

ekuitas.

3. Pengaruh komulatif dan perubahan kebijakan akuntansi dan perbaikan

terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait.

4. Transaksi modal dengan pemilik distribusi kepada pemilik.

5. Saldo akumulasi laba atau rugi pada awal dan akhir periode serta

perubahannya.

22

6. Rekonsiliasi antara nilai tercatat dari masing-masing jenis modal

saham, agio, dan cadangan pada awal dan akhir periode yang

mengungkapkan secara terpisah setiap perubahan.

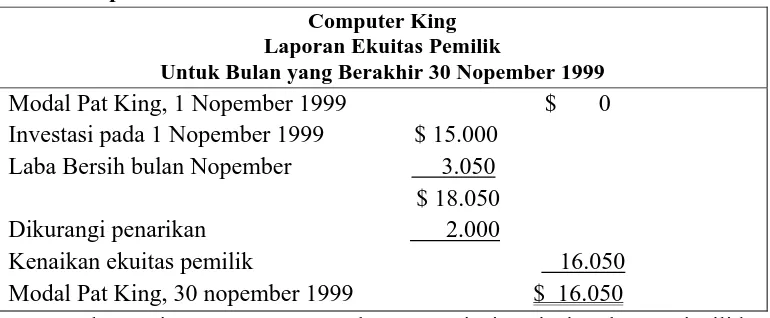

Tabel 6 : Laporan Perubahan Ekuitas

Computer King Laporan Ekuitas Pemilik

Untuk Bulan yang Berakhir 30 Nopember 1999

Modal Pat King, 1 Nopember 1999 $ 0

Sumber : Niswonger, C.R., et. al., 1999, prinsip-prinsip Akuntansi, Jilid 1. Edisi 19, Terjemahan Alfonsus S dan Helda G, Penerbit Erlangga, Jakarta, hal. 20.

d. Laporan Arus Kas

Laporan arus kas menggambarkan perputaran utang (kas atau bank)

selama periode tertentu, misalnya bulanan atau tahunan. Laporan arus kas

melaporkan arus kas masuk dan keluar bagi kegiatan opersional, investasi, dan

pendanaan.

Tabel 7 : Laporan Arus Kas

Computer King Laporan Arus Kas

Untuk Bulan yang Berakhir 30 Nopember 1999

Arus kas dari aktivitas operasi :

Kas yang diterima dari pelanggan $ 7.500 Dikurangi pembayaran kas untuk beban dan

pembayaran kepada kreditur 4.600

arus kas bersih dari aktivitas operasi $ 2.900 Arus kas dari aktivitas investasi :

Pembayaran untuk akuisisi tanah (10.000) Arus kas dari aktivitas pendanaan :

23

Kas yang diterima sebagai ivestasi pemilik $ 15.000 Dikurangi penarikan kas oleh pemilik 2.000

Arus kas bersih dari aktivitas pendanaan 13.000 Arus kas bersih dan saldo kas 30 november 1999 5.900

Sumber : Niswonger, C.R., et. al., 1999, prinsip-prinsip Akuntansi, Jilid 1. Edisi 19, Terjemahan Alfonsus S dan Helda G, Penerbit Erlangga, Jakarta, hal. 20.

e. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan ini berisi penjelasan umum tentang

perusahaan, kebijakan akuntansi yang dianut, dan penjelasan tiap-tiap akun neraca

dan laba rugi.

2.2.3. Analisa Laporan Keuangan

2.2.3.1. Pengertian Analisa Laporan Keuangan

Secara harfiah, analisis laporan keuangan terdiri atas dua kata, yatu

analisis dan laporan keuangan. Ini berarti juga bahwa analisis laporan keuangan

merupakan suatu kegiatan menganalisis laporan keuangan suatu perusahaan.

Analisis laporan keuangan merupakan suatu proses untuk membedah laporan

keuangan ke dalam unsur-unsurnya, menelaah masing-masing unsur tersebut,

dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat

atas laporan keuangan itu sendiri (Prastowo,2005 : 56)

2.2.3.2. Arti Penting Analisis Laporan Keuangan

Laporan keuangan akan menjadi lebih bermanfaat untuk pengambilan

keputusan ekonomi apabila dengan informasi laporan keuangan tersebut dapat

diprediksi apa yang akan terjadi di masa mendatang. Dengan mengolah lebih

lanjut laporan keuangan melalui proses perbandingan, evaluasi, dan analisis trend,

24

akan diperoleh prediksi tentang apa yang mungkin akan terjadi di masa

mendatang. Disinilah arti pentingnya suatu analisis terhadap laporan keuangan.

Hasil analisis laporan keuangan akan mampu membantu menginterpretasikan

berbagai hubungan kunci dan kecendrungan yang dapat memberikan dasr

pertimbangan mengenai potensikeberhasilan perusahaan di masa mendatang

(Prastowo.2005 : 55-56)

2.2.3.3. Prosedur Analisis Laporan Keuangan

Menurut Prastowo (2005 ; 58), berbagai langkah harus ditempuh dalam

menganalisis laporan keuangan. Adapun langkah-langkah yang harus ditempuh

tersebut adalah sebagai berikut :

a. Memahami latar belakang data keuangan perusahaan

Pemahaman latar belakang data keuangan perusahaan yang

dianalisis mencakup pemahaman tentang bidang usaha yang ditekuni oleh

perusahaan dan kebijakan akuntansi yang dianut dan diterapkan oleh

perusahaan tersebut.

b. Memahami kondisi-kondisi yang berpengaruh pada perusahaan

Selain latar belakang data keuangan, kondisi-kondisi yang

mempunyai pengaruh terhadap perusahaan perlu juga untuk dipahami.

Misalnnya, informasi mengenai trend (kecendrungan) industri dimana

perusahaan beroperasi, perubahan teknologi, perubahan selera konsumen,

tingkat inflasi dan pajak, dan perubahan yang terjadi di dalam perusahaan

itu sendiri, seperti perubahan posisi manajer.

25

c. Mempelajari dan Meriview laporan keuangan

Sebelum berbagai teknik analisis laporan keuangan diaplikasikan,

perlu dilakukan review terhadap laporan keuangan secara menyeluruh.

d. Menganalisis laporan keuangan

Setelah memahami profil perusahaan dan mereview laporan

keuangan, maka dengan menggunakan berbagai analisis yang ada dapat

menganalisis laporan keuangan dan menginterpretasikan hasil analisis

tersebut.

2.2.3.4. Metode Analisis Laporan Keuangan

Menurut Prastowo (2005 : 59), terdapat dua macam metode analisis

keuangan, yaitu :

a. Analisis Horizontal : metode analisis yang dilakukan dengan cara

membandingkan laporan keuangan untuk beberapa tahun (periode),

sehingga dapat diketahui perkembangan dan kecendrungannya. Disebut

metode horizontal karena analisis ini membandingkan pos yang sama

untuk periode yang berbeda.

b. Analisis Vertikal : Metode analisis yang dilakukan dengan cara

menganalisis laporan keuangan pada tahun (periode) tertentu, yaitu dengan

membandingkan antara pos yang satu dengan pos yang lainnya pada

laporan keuangan yang sama, maka disebut metode vertikal.

26

2.2.3.5. Sifat dan Kegunaan Analisis Laporan Keuangan

Menurut Harahap (2002 : 194). Analisa laporan keuangan ini memiliki

sifat dan kegunaan. Adapun sifat-sifat dari laporan keuangan adalh sebagai

berikut :

a. Fokus laporan adalah laporan laba rugi, neraca, arus kas yang

merupakan akumulasi transaksi dari kejadian historis, dan penyebab

terjadinya dalam suatu perusahaan.

b. Prediksi, analisa harus mengkaji implikasi kejadian yang sudah berlalu

terhadap dampak dan prospek perkembangan keuangan perusahaan di

masa yang akan datang.

c. Dasar analisa adalah laporan keuangan yang memiliki sifat dan prinsip

tersendiri sehingga hasil analisa sangat tergantung pada kualitas

laporan ini.

Menurut Harahap (2002 ; 195), kegunaan analisa laporan keuangan dapat

dikemukakan sebagai berikut :

a. Dapat memberikan informasi yang lebih luas, lebih dalam dari pada

yang terdapat dari laporan keuangan.

b. Dapat menggali informasi yang tidak tampak secara kasat mata dari

suatu laporan keuangan atau yang berada di balik laporan keuangan.

c. Dapat mengetahui kesalahan yang terkandung dalam laporan

keuangan.

d. Dapat memberikan informasi yang diinginkan oleh para pengambil

keputusan.

27

e. Dapat menentukan peringkat perusahaan menurut kriteria tertentu yang

sudah dikenal di dunia bisnis.

f. Dapat memahami situasi dan kondisi keuangan yang dialami

perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan, dan

sebagainya.

g. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan

dimasa yang akan datang.

2.2.4. Rasio Keuangan

2.2.4.1. Pengertian Rasio Keuangan

Rasio keuangan adalah suatu hubungan atau pertimbangan antara suatu

jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa

berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada

penganalisantentang baik atau buruknya keadaan atau posisi keuangan suatu

perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka

rasio pembanding yang digunakan sebagai standar (Munawir,2002:64).

2.2.4.2. Pengertian Analisis Keuangan

Analisa rasio adalah metode analisis untuk mengetahui hubungan dari

pos-pos tertentu dalam neraca atau laporan laba-rugi secara individual atau kombinsai

dari kedua laporan tersebut (Munawir,2002:37).

Menurut Sofyan Syafri Harahap (2001 : 297), rasio keuangan adalah

angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan

dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan.

Rasio keuangna dapat menggambarkan suatu jumlah tertentu dengan jumlah yang

28

lain rasio keuangan dapat menjelaskan atau member gambaran kepada

penganalisis mengenai baik buruknya keadaan keuangan suatu perusahaan.

2.2.4.3. Pemakai Rasio Keuangan

Menurut Syamsudin (1994 : 38), pada umumnya ada tiga kelompok yang

paling berkepentingan dengan rasio keuangan, yaitu :

a. Para Pemegang Saham dan Calon Pemegang Saham

Mereka menaruh perhatian utama pada tingkat keuntungan, baik yang

sekarang maupun kemungkinan tingkat keuntungan pada masa yang akan

datang. Hal ini sangat penting bagi mereka karena tingkat keuntungan ini

akan mempengaruhi harga – harga saham yang mereka miliki.

b. Para Kreditur dan Calon Kreditur

Para kreditur umumnya merasa berkepentingan terhadap kemampuan

perusahaan dalam membayar kewajiban – kewajiban financial baik jangka

pendek maupun jangka panjang. Kreditur yang saat ini sudah memberikan

pinjaman kepada perusahaan ingin mendapatkan suatu jaminan bahwa

perusahaan tempat mereka menanamkan modalnya akan mampu membayar

bungan dan pinjaman pokok tepat pada waktunya. Sedangakan calon kreditur

lebih menekankan pada struktur financial dan struktuk modal perusahaan.

c. Manajemen Perusahaan

Manajemen perusahaan berkepentingan dengan seluruh keadaan

keuangan perusahaan karena mereka menyadari bahwa keadaan tersebutlah

yang akan dinilai oleh para pemilik perusahaan maupun para kreditur.

29

2.2.4.4. Tujuan Analisis Rasio Keuangan

Analisis laporan keuangan perusahaan dengan menggunakan rasio

keuangan memungkinkan manajer keuangan untuk mengevaluasi kondisi

keuangan dengan cepat, dengan menghitung rasio-rasio akan memperoleh suatu

informasi tentang kekuatan dan kelemahan yang dihadapi oleh perusahaan di

bidang keuangan, sehingga dapat membuat keputusan – keputusan yang

terpenting bagi kepentingan perusahaan untuk masa yang akan datang.

Menurut Prastowo (2005 : 58), tujuan analisis rasio keuangan adalh untuk

mengurangi ketergantungan para pengambil keputusan pada dugaan murni,

terkaan, dan intuisi, mengurangi dan mempersempit lingkup ketidakpastian yang

tidak bisa dielakkan pada setiap proses pengambilan keputusan.

2.2.4.5. Jenis – jenis Rasio Keuangan

Menurut Riyanto (2001 : 331), jenis-jenis rasio keuangan ada 4, yaitu

sebagai berikut :

a. Rasio Likuiditas

Istilah likuiditas menunjukkan kemampuan suatu perusahaan untuk

memenuhi kewajiban-kewajiban keuangannya dalam jangka waktu pendek atau

yang segera harus dibayar. Alat pemenuhan kewajiban keuangan jangka pendek

ini berasal dari unsure-unsur aktiva yang bersifat likuid, yakni aktiva lancar

dengan perputaran kurang dari satu tahun, karena lebih mudah dicairkan dari pada

aktiva tetap yang perputarannya lebih dari satu tahun (Moeljadi,2006 : 48)

Menurut Lukviarman (2006 : 24-25), rasio likuiditas terdiri atas :

30

1) Current Ratio

Current Ratio menunjukkan sejauh mana aktiva lancar menutupi

kewajiban – kewajiban lancar. Semakin besar perbandingan aktiva lancar

dengan kewajiban lancar semakin tinggi kemampuan perusahaan menutupi

kewajiban jangka pendeknya.

Aktiva Lancar Current Ratio =

Kewajiban Aktiva

2) Acid Test Ratio

Rasio ini menunjukkan kemampuan aktiva lancar yang lebih likuid

(kecuali persediaan) dalam menutupi kewajiban lancar.

Aktiva Lancar - Persediaan Acid Test Ratio =

Kewajiban Aktiva

b. Rasio Leverage

Menurut Lukviarman (2006 : 30), rasio leverage merupakan rasio yang

digunakan untuk menilai :

1. Cara perusahaan di dalam membiayai sejumlah aktiva yang

dimilikinya.

2. Kemampuan perusahaan di dalam membayar beban tetap disebabkan

pemakaian sumber pembiayaan yang tidak berasal dari modal pemilik

(seperti bunga obligasi dan bunga pinjaman)

Menurut Lukviarman (2006 : 30-32),rasio leverage terdiri dari :