PROSEDUR IMPOR BARANG BAHAN BAKU

GLUCOSE SYRUP YANG DILAKUKAN OLEH

PT. JASCO LOGISTICS SEMARANG

(STUDI KASUS PT. TAINESIA)

TUGAS AKHIR

Diajukan untuk melengkapi tugas-tugas dan persyaratan guna

Mencapai gelar Ahli Madya pada program D-III Bisnis Internasional Fakultas Ekonomi Universitas Sebelas Maret

Surakarta

OLEH :

RIZAL BIMA ADI PAHLEVI

NIM : F3108067

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

commit to user

ABSTRAKSI

PROSEDUR IMPOR BARANG BAHAN BAKU GLUCOSE SYRUP YANG DILAKUKAN OLEH

PT. JASCO LOGISTICS SEMARANG (STUDI KASUS PT. TAINESIA)

RIZAL BIMA ADI PAHLEVI F3108067

Penulisan Tugas Akhir ini bertujuan untuk memperoleh gambaran yang lebih mendalam dan pemahaman mengenai prosedur impor barang bahan baku glucose syrup yang dilakukan oleh PT. Jasco Logistics Semarang (Studi Kasus PT. Tainesia Jaya).

Penelitian ini menggunakan metode analisis Diskriptif, yakni data-data yang ada di uraikan atau dijelaskan secara verbal. Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer diperoleh langsung dari kegiatan observasi dan wawancara langsung pada staf atau karyawan bagian Impor EMKL/freight forwarding PT. Jasco Logistics Semarang. Sedangkan data sekunder diperoleh dari buku ataupun sumber bacaan lain yang berkaitan dengan pokok pembahasan yang diambil.

Berdasarkan hasil penelitian dapat disimpulkan bahwa prosedur impor barang bahan baku glucose syrup yang dilakukan oleh PT. Jasco Logistics Semarang yaitu prosedur Impor glukosa termasuk kategori bahan bahan pangan yang beresiko tinggi untuk diselewengkan oleh karena itu dokumen-dokumennya harus sesuai dengan keterangan dan jenis barang, sehingga Impor glukosa tersebut harus melalui pemeriksaan fisik oleh Bea Cukai di jalur merah. Impor glukosa yang melewati Jalur Merah wajib dilengkapi dokumen diantaranya, Surat Kuasa Impor, Invoice (dibedakan menjadi 3 macam : Proforma Invoice, Commercial Invoice, Consular Invoice), Packing List, Pemberitahuan Impor Barang (PIB), Deliveri Order, Job Order, Surat Setoran Pabean Cukai dan Pajak (SSPCP), Bill of Lading (B/L), Surat Badan POM RI, Surat Keterangan Jalan. Sementara dokumen yang digunakan sebagai pelengkap adalah SPJM dan SPPB, agar barang bisa dapat dikeluarkan, dan dikirim ketangan Importir.

Saran yang dapat penulis berikan antara lain untuk meningkatkan sarana dan prasarana pada perusahaan, mengikuti pelatihan prosedur impor sehingga dapat meraih kinerja perusahaan yang optimal.

ABSTRACTION

PROCEDURE FOR IMPORT OF RAW MATERIAL GOODSGLUCOSE SYRUP MADE BY PT. JASCO LOGISTICS SEMARANG

(CASE STUDY PT. TAINESIA JAYA)

RIZAL BIMA ADI PAHLEVI F3108067

This final assignments is Aiming to obtain a deeper understanding of procedures and imports of raw material glucose syrup made by PT. Jasco Logistics Semarang (Case Study PT. Tainesia Jaya).

This research uses descriptive analytical method, the existing data is described or explained verbally. The data used in this study are primary and secondary data. Primary data obtained directly from observations and interviews on staff or employee of the Import EMKL / freight forwarding PT. Jasco Logistics Semarang. While the secondary data obtained from reading books or other sources related to the subject taken.

Based on this research can be concluded that the procedure of import of Consular Invoice), Packing List, Pemberitahuan Impor Barang (PIB), delivery Order, Job Order, Surat Setoran Pabean Cukai dan Pajak (SSPCP), Bill of Lading (B / L), POM RI Letter, Surat Keterangan Jalan. While the documents used as a complement is SPJM and SPPB, so that goods can be issued, and delivered unto the hands of the importer.

Writers give advice which may, among others, to improve facilities and infrastructure at the company, following the import procedure training so it can achieve optimal business performance.

commit to user

MOTTO

Tak ada yang tau kita akan jadi apa, masa depan adalah sebuah impian, tapi impian itu bisa membangunkan diri dari tidur dan timangan orang tua.

PERSEMBAHAN

Penulis persembahkan Tugas Akhir ini kepada :

1. Alloh SWT yang telah memberikan karunia Nya kepada ku hingga bisa menyelesaikan tugas akhir ini.

2. Bapak, Ibu, Kakak dan teman-temanku yang memberikan dorongan serta doa agar terselesaikan tugas akhir ini.

3. “ Intan Pandini “, trimakasih tlah buat hari-hariku indah dan penuh warna. 4. Rhiky “ Corroo” Ardiansyah yang selalu menyemangati ku.

5. T-junction yang selalu tertawa dan kompak. 6. Bapak Ibu dosen.

commit to user

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT yang memberikan rahmat dan petunjuk-Nya sehingga penyusun dapat menyelesaikan penulisan Tugas Akhir dengan tema “Prosedur Impor Barang Bahan Baku Glucose Syrup Pada PT. Jasco Logistics Semarang (Studi Kasus PT. Tainesia Jaya) “. Laporan ini disusun sebagai persyaratan dalam pembuatan Tugas Akhir

yang wajib dilaksanakan oleh setiap mahasiswa DIII dan memenuhi syarat guna memperoleh gelar Ahli Madya (A.Md) bidang Bisnis Internasional.

Pada kesempatan kali ini penyusun ingin menyampaikan terima kasih kepada : 1. Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Drs. Harimurti,Msi selaku Ketua Program Studi Diploma III Bisnis Internasional Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Mulyadi, SE., selaku pembimbing yang telah memberikan pengarahan hingga tersusunnya Tugas Akhir ini.

4. Seluruh staf dan karyawan Program Diploma III Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

5. Bapak Rustamadji, SE., selaku Direktur PT. Jasco Logistics Semarang yang telah mengizinkan penulis untuk praktek magang kerja selama dua bulan, serta atas pemberian arahan dan saran kepada penulis.

Logistics Semarang yang telah memberikan arahan dan saran kepada penulis selama melakukan kegiatan magang kerja.

7. Ibu ma Bapakku yang selalu membimbing untuk menjadi yang terbaik.

8. Mbakyu ku Sho’ima yang selalu mendorong untuk segera menyelesaikan tugas akhir ini.

9. Cinta ku Intan Pandini Ilung Ilik ku yang slalu membuat aku tersenyum dan melihan ke depan dengan penuh semangat.

10. T-Junction yang selalu membuat tertawa.

11. Rhiky Ardiyansyah Yudistira slalu membantuku dalam penulisan tugas akhir ini.

12. Teman-teman Bisnis Internasional 2008.

13. Serta semua pihak yang belum bisa saya sebutkan satu persatu yang slalu memberikan dukungan dalam menyelesaikan tugas akhir ini, terima kasih banyak.

Penulis menyadaribahwa dalam penulisan Tugas Akhir ini masih jauh dari sempurna, oleh karena itu, kritik dan saran dari semua pihak sangat penyusun harapkan demi penyempurnaan laporan magang ini. Akhirnya semoga Tugas Akhir ini dapat memberikan manfaat bagi kita semua. Amin.

Surakarta, Juni ____ Penulis

commit to user

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAKSI ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujan penelitian ... 4

D. Manfaat Penelitian ... 5

E. Metode Penelitian ... 6

BAB II. LANDASAN TEORI ... 8

A. Pengertian Impor ... 8

B. Ketentuan-Ketentuan Umum Impor ... 9

D. Jalur Pengeluaran Barang Impor... 11

E. Pengertian EMKL ... 14

F. Ruang Lingkup EMKL ... 14

G. Pengertian Glucose Syrup (Sirup Glukosa) ... 15

BAB III. DESKRIPSI OBJEK PENELITIAN DAN PEMBAHASAN ... 16

A. Deskripsi Objek Penelitian ... 16

B. Pembahasan ... 26

BAB IV PENUTUP ... 42

A. Kesimpulan ... 42

B. Saran ... 43 DAFTAR PUSTAKA

commit to user

DAFTAR GAMBAR

Halaman

III.1 STRUKTUR ORGANISASI PT. JASCO LOGISTICS

SEMARANG ... 19

III.2 Alur Impor Barang PT. Jasco Logistics

DAFTAR TABEL

Halaman TABEL III.1 Jam Kerja PT. Jasco Logistics

commit to user

DAFTAR LAMPIRAN

1. Surat Persetujuan Pengeluaran Barang (SPPB)

2. Surat Persetujuan Pengeluaran Barang (Lembar Lanjutan) 3. Surat Pemberitahuan Jalur Merah (SPJM)

4. Surat Keterangan B.POM RI 5. Formulir on-line B.POM I 6. Formulir on-line B.POM II 7. Packing List

8. Commercial Invoice 9. Bil of Lading (B/L)

10.Pemberitahuan Impor barang (PIB) 11.Delivery Order (DO)

12.Certificate Of Analysis (COA) 13.Material safety Data Sheet 14.Inpection Certificate Of Weight 15.Sanitary Certificate

16.Pytosanitary Certificate 17.COO Form-E (ACFTA)

commit to user

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perdagangan Internasional adalah perdagangan yang dilakukan oleh penduduk suatu negara dengan penduduk negara lain atas dasar kesepakatan bersama. Penduduk yang dimaksud dapat berupa antar perorangan (individu dengan individu), antara individu dengan pemerintah suatu negara atau pemerintah suatu negara dengan pemerintah negara lain.

Perdagangan internasional terjadi bila pihak-pihak yang betempat tinggal di negara yang berlainan telah melakukan hubungan perdagangan, misalnya jual-beli. Suatu proses “jual” barang ke luar negeri disebut ekspor. Impor kebalikan dari proses ekspor, impor merupakan proses “beli” barang

dari luar negeri. Dalam perdagangan internasional pihak penjual disebut eksportir, sedangkan pihak pembali disebut importir. Untuk lebih jelasnya, ekspor dapat diartikan sebagai perdagangan dengan cara mengeluarkan barang dari dalam keluar wilayah pabean Indonesia dengan memenuhi ketentuan yang berlaku (Roselyne Hutabarat, 1996:306).

commit to user

2

Perdagangan internasioanal merupakan bagian dari bisnis internasional. Dalam ilmu ekonomi perdagangan internasional sering kali dikaitkan dengan kegiatan ekspor-impor, valuta asing, serta neraca perdagangan, dan neraca pembayaran, dalam kaitannya dengan pemasaran internasional, maka dasar ekonomi perdagangan dengan negara lain dan karenanya memberikan pemahaman bagi pemasaran internasional mengenai kebijakan perdagangan luar negeri suatu negara, perdagangan internasional pada umumnya merupakan langkah pertama bagi suatu perusahaan untuk memasuki area Internasional (Fandy Tjiptono, 1995:134)

Dalam pengertian seperti diatas, menyimpulkan bahwa perdagangan internasional adalah suatu kegiatan perdagangan yang melibatkan lebih dari satu pihak perseorangan, perusahaan, maupun suatu Negara dengan membeli atau menjual barang dari suatu Negara maupun mendatangkan barang dari luar negri.

Manfaat adanya perdagangan internasional yaitu,dapat memacu transaksi antar negara yang menghasilkan devisa yang sangat bermanfaat bagi pertumbuhan ekonomi suatu negara. Meningkatkan pertumbuhan ekonomi meliputi industri kecil menengah serta industri besar di suatu negara tersebut,yang notabene dapat membuka lapangan pekerjaan suatu negara tersebut. Dan secara tidak langsung perdagangan internasional dapat mensejahterakan rakyat serta mengurangi angka pengangguran dan kriminalitas.

commit to user

3

industri banyak bahan baku industri yang belum terdapat dalam negeri, sehingga para pebisnis lebih memilih mendatangkan barang dari luar negeri.

Contoh kasus diatas seperti yang terjadi pada PT. Tainesia Jaya, PT. Tainesia Jaya adalah perusahaan Industri tepung tapioca, yang salah satu bahan bakunya Glucose Syrup, yaitu bahan baku untuk membuat madu. Bahan baku tersebut belum ada di negara kita, karena sekarang ini produsen madu sudah sulit mendapatkan madu murni. Para produsen madu mulai melirik madu buatan sebagai pengganti madu murni. Maka dari itu PT. Tainesia mendatangkan bahan baku Glucose Syrup dari China untuk memenuhi kebutuhan bahan industrinya.

commit to user

4

B. Perumusan Masalah

Untuk memudahkan pembahasan masalah dan pemahaman maka penulis merumuskan permasalahan sebagai berikut :

1. Bagaimana Prosedur Impor bahan baku glucose syrup yang dilakukan PT. JASCO LOGISTICS ?

2. Dokumen-dokumen apa saja yang digunakan PT. JASCO LOGISTICS dalam proses impor bahan baku tersebut ?

3. Apakah hambatan-hambatan atau kendala yang dihadapi PT. JASCO LOGISTICS dalam Proses Impor bahan baku tersebut ?

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Mengetahui Prosedur Impor bahan baku glucose syrup yang dilakukan oleh PT. JASCO LOGISTICS SEMARANG.

2. Mengetahui dokumen-dokumen digunakan PT. JASCO LOGISTICS SEMARANG dalam proses Impor bahan baku tersebut.

3. Mengetahui hambatan-hambatan atau kendala yang dihadapi PT. JASCO LOGISTICS dalam Proses imporn bahan baku tersebut.

D. Manfaat Penelitian

Dalam penelitian ini mempunyai manfaat yaitu :

1. Bagi Perusahaan dan Instansi

commit to user

5

sehingga proses impor tersebut bisa terlaksana dengan baik serta terjalin hubungan yang baik dengan instansi-instansi yang berkaitan dengan proses impor tersebut.

2. Bagi Mahasiswa dan Pembaca Lainnya

Memberikan Tambahan referensi khususnya mahasiswa jurusan Bisnis Internasional untuk mengetahui prosedur Impor bahan baku glucose syrup dari China sebagai sumber pengetahuan di bidang impor.

3. Bagi Dunia Usaha

Menambah pemahaman bagi pelaku dunia usaha tentang proses Impor barang pada umumnya, dan Impor bahan baku glukosa sirup atau bahan baku sejenis pada umumnya.

E. Metode Penelitian

Tugas akhir ini ditulis dengan metode Analisis Diskriptif, yakni data-data yang ada di uraikan atau dijelaskan secara verbal untuk mencapai tujuan penulisan tugas akhir ini.

Dalam pelaksanaan penelitian ini melalui langkah-langkah pelaksanaan dan prosedur pelaksanaan sebagai berikut :

1. Jenis dan Alat Pengumpulan Data

a. Jenis data yang digunakan dalam penulisan Tugas Akhir ini

adalah

1) Data Primer

commit to user

6

staf atau karyawan bagian ekspor PT. JASCO LOGISTIC. Tentang prosedur document, system promosi dan saluran distribusi barang yang digunakan dan melakukan praktek langsung dalam pembuatan dokumen PIB, BL, COO, packing list, invoice, CEPT, SSPCP, Bukti Penerimaan Negara, DO, Surat Kuasa, SIUP, TDP, NPWP, API, SPR, dll.

2) Data Sekunder

Data untuk mendukung data primer yang diperoleh dari sumber lain yang berkaitan dengan penelitian. Data ini penulis peroleh dari buku maupun sumber bacaan lain. Sebagai contoh adalah referensi tentang prosedur document, serta pengertian-pengertian dalam proses impor. Untuk lebih mendalam landasan teori, penulis juga mengambil beberapa situs web site sebagai bahan referensi.

b. Metode Pengumpulan Data

1. Wawancara

commit to user

7

2. Studi Pustaka

Merupakan tehnik pengumpulan data dengan cara mempelajari buku atau referensi yang terkait dengan masalah yang diteliti. Serta informasi tambahan yang didapat dari buku Amir MS, Roselyne Hutabarat, PPEI, dan lain sebagainya.

3. Observasi Lapangan

commit to user

8

BAB II

LANDASAN TEORI

A. Pengertian Impor

“Impor adalah perdagangan dengan cara memasukkan barang dari luar

negeri ke dalam wilayah pabean Indonesia dengan memenuhi ketentuan yang

berlaku(Roselyne Hutabarat, 1992:403) “

Impor adalah membeli barang dari luar negeri ke dalam peredaran Republik

Indonesia dan barang yang dibeli tersebut harus dilaporkan kepada Direktorat

Jendral Bea dan Cukai Departemen Keuangan. ( Hamdani, 2003: 2)”

“Impor adalah melakukan pembelian komoditi yang lebih berdaya guna dari

Negara yang lain, dengan bersedia membayar harganya dalam valuta asing pula.

(Amir M.S, 2005:139) “

“Daerah pabean adalah Wilayah Republik Indonesia yang didalamnya

berlaku perundang-undangan pabean, meliputi ; darat, perairan, lapisan udara di

atasnya, tempat-tempat tertentu di Zona Ekonomi Eksklusif, dan landas kontinen

Undang-undang Nomor 18 tahun 2000 tentang Kepabeanan (Pasal1 angka 1). “

Dari pengertian-pengertian diatas dapat disimpulkan bahwa impor adalah

kegiatan memasukkan barang ke dalam wilayah Negara yang melewati daerah

pabean Indonesia. Konsekuensi dari kegiatan tersebut yaitu bahwa arus masuk

barang tersebut harus melalui daerah suatu Negara agar impor tersebut dapat

dianggap sebagai impor yang sah sesuai dengan peraturan perundang-undangan yang

berlaku. Jika tidak melalui prosedur yang ada, maka impor tersebut dapat

digolongkan sebagai kegiatan penyelundupan.

Barang yang dimasukkan ke dalam daerah pabean ini disebut sebagai barang

impor dan terkena bea masuk. Barang-barang impor harus melewati pemeriksaan

commit to user

9

dokumen-dokumen yang menyertai barang-barang tersebut. Pelanggaran yang sering

terjadi di pabean adalah kesalahan menentukan tarif untuk suatu jenis barang yang

disebabkan oleh laporan yang tidak benar (Pasal 1 angka 1 kep. DJBC No.

KEP-07/BC/2003) . Tentang petunjuk pelaksanan Tata laksana Kepabeanan di bidang

impor.

B. Ketentuan-ketentuan Umum Impor

Dalam rangka mengantisipasi dampak globalisasi dan liberalisasi

perdagangan internasional yang berkembang pesat saat ini, serta keterlindungan

kepentingan pembangunan ekonomi nasional dari pengaruh negatif pasar global,

peningkatan tarif hidup produsen sekaligus guna mendorong terciptanya kondisi

perdagangan dan pasar dalam negeri yang sehat dan iklim usaha yang kondusif maka

pemerintah melalui Departemen Perdagangan menerbitkan Peraturan Menteri

Perdagangan Nomor 54/M-DAG/PER/10/2009 tanggal 9 Oktober 2009 tentang

Ketentuan Umum di

di bidang Impor yang di dalamnya meliputi:

1) Impor hanya dapat dilakukan oleh perusahaan yang telah memiliki API, API

merupakan kode-kode yang menerangkan pihak-pihak tertentu telah sah bertidak

sebagai Importir.

2) Barang Impor harus dalam keadaan baru. Barang Impor boleh merupakan barang

tidak baru selama berdasarkan Peraturan Perundang-undangan; Kewenangan

Menteri dan atau Usulan atau pertimbangan teknis dari instansi pemerintah

lainnya.

3) Pengecualian

Pemasukan barang-barang tersebut tidak dianggap sebagai impor jika :

a) Barang Pindahan, Barang Impor Sementara, Barang Kiriman, Barang contoh

commit to user

10

b) Kapal Pesiar dan Kapal ikan, atau Ditetapkan Lain Oleh Menteri

Perdagangan;

c) Barang Tertentu yang ditetapkan oleh Menteri Perdagangan.

Misalnya, pakaian dan barang perhiasan milik penumpang;

barang-barang untuk dipakai sendiri kecuali lemari es, TV dsb.; barang-barang yang

dikirim untuk keperluan perwakilan suatu negara; barang-barang untuk

ekspedisi(penelitian ilmiah) dan eksibisi(pameran), pembungkus(peti kemas),

uang dan surat-surat berharga.

C. Izin Impor

Izin impor adalah persyaratan yang harus dipenuhi oleh seorang importir.

Dalam rangka meningkatkan peranan, kemampuan serta kepastian berusaha

perusahaan yang bergerak di bidang perdagangan impor, maka impor hanya dapat

dilakukan oleh perusahaan yang mempunyai izin impor yaitu yang telah memiliki

angka pengenal impor dengan tujuan untuk mempermudah pendataan, monitoring

dan pengawasan yang bergerak di bidang impor.

1. Angka Pengenal Impor (API)

Angka Pengenal Impor adalah tanda pengenal sebagai importir yang

harus dimilikisetiap perusahaan yang melakukan prdagangan impor. Namun,

importir tertentu dapat melakukan impor tanpa memiliki API, jika Impor tidak

dilakukan terus-menerus dan tidak dimaksudkan untuk diperdagangkan atau

dipindahtangankan, Barang yang diimpor adalah untuk keperluan lain yang

berupa alat penunjang kelancaran produksi atau alat pembangunan infrastruktur,

Impor Tanpa API wajib memperoleh Persetujuan Impor yang ditandatangani oleh

commit to user

11

API terdiri dari 4 (empat) jenis:

a. API Umum (API-U)

Diberiakan kepada perusahaan dagang pemilik API-U untuk dapat

mengimpor barang, tujuannya untuk diperdagangkan dan jenis barang yang

dapat di impor tersebut tidak diatur tata niaganya, barang tersebut misalnya,

Furniture, Kendaraan bermotor, Makanan, dan lain sebagainya yang

termasuk dalam barang untuk diperdagangkan.

b. API Produsen (API-P)

Diberikan kepada perusahaan industri yang mengimpor barang modal dan

bahan baku atau penolong untuk keperluan proses produksinya sendiri, atau

barang lainya sepanjang digunakan. Barang tersebut misalnya: bahan baku

produksi, mesin-mesin produksi kain, dan lain sebagainya.

c. API Terbatas (API-T)

Diberikan kepada perusahaan modal/PMA(Penanaman Modal Asing

)/PMDN(Penanaman Modal Dalam Negeri) untuk mengimpor barang

keperluan proses produksi sendiri yang mendapatkan fasilitas dari BKPM

(Badan Koordinasi Penanaman Modal).

BKPM adalah lembaga Pemerintah yang menjadi koordinator

kebijakan penanaman modal, baik koordinas antar instansi pemerintah,

pemerintah dengan Bank Indonesia, serta pemerintah dengan pemerintah

daerah maupun pemerintah daerah dengan pemerintah daerah.

d. API Kontraktor (API-K)

Diberikan kepada perusahaan untuk mengimpor barang keperluan yang

commit to user

12

D. Jalur Pengeluaran Barang Impor

Tindakan penetapan jalur merupakan bagian tidak terpisahkan dari kegiatan

penelitian administrasi. Penetapan jalur pengeluaran barang impor didasarkan atas

profil Importir, yang dibuat oleh bagian pencegahan dan atau profil komoditi yang

disusun berdasarkan perkembangan importasi jenis-jenis barang yang banyak

dilakukan pelanggaran, penetapan jalur terbagi atas ;

1) Jalur Merah

Apabila barang impor terkena jalur merah maka dilakukan pemeriksaan fisik dan

pemeriksaan dokumen terhadap barang impor tersebut. Pemeriksaan fisik yaitu

kegiatan yang dilakukan oleh pejabat pemeriksa bea dan cukai untuk mengetahui

apakah barang impor yang diberitahukan sesuai dengan PIB.

Pemeriksaan fisik dilakukan kepada:

a) Importir baru

b) Importir yang termasuk dalam kategori beresiko tinggi

c) Barang impor sementara

d) Obat-obatan

e) Barang reimpor

f) Terkena pemeriksaan acak

g) Barang impor tertentu yang ditetapkan oleh pemerintah

h) Barang impor yang termasuk dalam komoditi resiko tinggi atau berasal

dari negara yang beresiko tinggi

2) Jalur Hijau

Barang impor yang masuk dalam jalur hijau hanya dikenakan pemeriksaan

commit to user

13

3) Jalur Kuning

Jalur Kuning adalah mekanisme pelayanan dan pengawasan pengeluaran barang

impor dengan tidak dilakukan pemeriksaan fisik tetapi dilakukan penelitian

dokumen sebelum penerbitan SPPB.

4) Jalur Prioritas (MITA)

Apabila barang impor ditetapkan masuk dalam jalur prioritas maka tidak

dilakukan pemeriksaan fisik barang ataupun pemeriksaan dokumen. Hal ini dapat

terjadi karena importir telah memperoleh kepercayaan penuh dari Direktorat

Jenderal Bea dan Cukai.

a. Jalur MITA Prioritas yaitu mekanisme pelayanan dan pengawasan

pengeluaran barang impor oleh Importir Jalur Prioritas dengan langsung

diterbitkan SPPB tanpa dilakukan pemeriksaan fisik dan penelitian dokumen

b. Jalur MITA Non Prioritas yaitu mekanisme pelayanan dan pengawasan

pengeluaran barang impor oleh importir dengan langsung diterbitkan SPPB

tanpa dilakukan pemeriksaan fisik dan penelitian dokumen. Jalur ini

diperuntukkan bagi importir yang memenuhi persyaratan dan ditetapkan

sebagai Mitra Utama (nonprioritas) dengan keputusan Kepala Kantor Pabean

atas nama Direktur Jenderal, untuk selanjutnya disebut MITA Non Prioritas

kecuali dalam hal :

1. Impor komoditi berisiko tinggi

2. Impor sementara

3. Re-impor

4. barang impor dengan penangguhan pembayaran Bea Masuk, barang impor

tertentu yang ditetapkan oleh pemerintah, diterbitkan SPPB setelah

commit to user

14

E. Pengertian EMKL

Menurut Banu Santoso (1998:75), Ekspedisi Muatan Kapal Laut merupakan

perusahaan yang bergerak dalam bidang jasa pengurusan dokumen barang

ekspor/impor/lokal khusus untuk muatan kapal laut termasuk pekerjaan pengeluaran

barang dari gudang pelabuhan ke gudang pemilik barang dan sebaliknya pemasukan

barang dari gudang pemilik ke gudang pelabuhan atas perintah pemilik barang.

Sesuai INPRES No. 4 tahun 1985, eksportir atau pemilik barang boleh mengurus

atau mengerjakan sendiri dokumen-dokumen ekspor atau impor tetapi pada

umumnya eksportir atau importir lebih memilih menggunakan jasa EMKL dengan

memberi surat kuasa. Dengan demikian eksportir atau importir tidak perlu

repot-repot mengurus dokumen-dokumen yang menyertai barang dalam proses pengiriman

barang tersebut.

F. Ruang Lingkup EMKL

Ruang Lingkup EMKL haya terbatas pada jasa Muatan Kapal Laut saja.

EMKL hanya bergerak dalam pengurusan dokumen yaitu dengan pengisian PIB

serta melengkapi dokumen yang diperlukan dalam proses Impor. Setelah dokumen

sudah siap, EMKL juga mempersiapkan transportasi guna mengangkut barang

tersebut sampai di tangan Importir. EMKL juga mengurus segala pembayaran

Bea/pajak, serta pembayaran penyelesaian antara lain sewa penumpukan kontainer,

uang dermaga, LO(Lift ON/Lift Out), Empty Countainer(kontainer kosong)

danpembayaran yang lain yang berkaitan dalam proses pengeluaran barang. EMKL

juga mengurus jalur impor yang ditetapkan oleh pihak bea Cukai.

EMKL berbeda dengan Freight Forwarding karena EMKL hanya khusus

menyediakan jasa melalui Transportasi laut saja, sedangkan Freight Forwarding bisa

melalui darat, laut, dan udara serta melakukan pengurusan dokumen-dokumen yang

commit to user

15

G. Glucose Syrup( Sirup Glukosa)

Glucose Syrup atau disebut juga Sirup glukosa yaitu bahan cair sejenis gula

monosakarida digunakan dalam industri makanan dan farmasi. Bentuk glucose syrup

byasanya seperti sirop bening dan sangat kental sekali. Bahan ini biasa ditambahkan

pada pembuatan permen, jelly atau caramel. Terbuat dari gula murni, atau bisa

dibuat dari sari pati tapioka. Sirup glukosa berfungsi untuk memberi rasa manis dan

tekstur yang bagus pada makanan. Sirup glukosa bisa didapat di toko bahan kue

dalam bentuk kemasan botol. Glucose biasanya ditambahkan pada bahan kue,

commit to user

16

BAB III

DESKRIPSI OBJEK PENELITIAN DAN PEMBAHASAN

A. Deskripsi Objek Penelitian

1. Sejarah Berdirinya PT. JASCO LOGISTICS Semarang

Pada tahun 1999 di jerman berdiri sebuah perusahaan yang bergerak dibidang jasa forwarding dan keagenan dalam hal proses pengiriman barang keluar negeri dan impor barang dengan nama Alois Nunner Int’l yang merupakan cabang dari Alois Nunner Spedition GMBH

inni sejak berdirinya perusahaan ini telah mempunyai banyak cabang ( Branches ) hamper disemua Negara Asia dan eropa.

Perusahaan ini pada dasarnya bergerak dalam jasa pengiriman barang ekspor dan impor ( Bersifat Keagenan ) dengan tujuan atau misi : memberikan kemudahaan bagi para eksportir maupun importer dalam pengurusan barang untuk di ekspor keluar negeri dan sebaliknya.

Seperti yang kita ketahui bahwa dlam pengurusan ekspor impor barang banyak sekali aturan – aturan atau prosedur – prosedur yang harus dilalui para eksportir maupun importer, sehingga menyebabkan para pengusaha kesulitan untuk mengurusnya. Disinilah fungsi dari perusahaan ini untuk memberikan pelayanan jasa dalam pengiriman barang baik ekspor maupun impor supaya mempermudah bagi para eksportir maupun importer dalam pengiriman barang untuk kelangsungan usahanya.

commit to user

17

menanamkan modalnya di Indonesia, begitu pula sebaliknya pemerintah Indonesia bertekad untuk membangun kembali sektor usaha yang berpotensi untuk di ekspor duna meningkatkan pertumbuhan perekonomian secara makro.

Sejak tahun 1999 Aweca Nunner Int’l juga telah melakukan

ekspansi bisnis ke semarang berkolaborasi dengan perusahaan logistics yang bernama PT. Artha Wahana Yasa Sakti yang merupakan salah satu perusahaan logistics yang secara penuh dimiliki PT. Agis Tbk. Perusahaan tersebut menangani distribusi dan custom clearance untuk PT. Satelindo, Siemens ATM, Tupper Ware dan Amway. Setelah semua kinerja perusahaan berjalan dengan baik, pada tahun 2000 PT. Artha Wahana Yasa Sakti dan Aweca Nunner Int’l jerman mengembangkan jaringan

usaha bersama dengan mendirikan sebuah join venture yang diberi nama PT. Agis Aweca Asia yang berkedudukan di Jakarta yang usahanya banyak menangani distribusi produk – produk furniture Indonesia ke sebagian besar dealer – dealer furniture besar di eropa. Pada tahun 2002, PT. Agis Aweca Asia melakukan joint venture dengan PT. Dhana Persada manunggal dan mendirikan sebuah perusahaan di semarang dengan nama PT. Agis Aweca Semarang Yang beralamat di Jl. Lingkar Tanjung Emas A.3 Semarang.

commit to user

18

tahun ini juga PT. Agis Aweca Semarang berpindah alamat ke Ruko Perkantoran Mutiara Jl. Marina no 5 semarang.

Berhubung perusahaan tersebut berjalan pada usaha Jasa freight forwarding sudah cukup lama dari tahun 2002, dari nama PT. JCL yang sekarang menjadi PT. Jasco Logistics, memiliki keyakinan untuk bisa dan yakin dalam menangani tentang transaksi ataupun prosedur dan dokumen-dokumen impor barang, karena sudah lama berpengalaman dibidangnya.

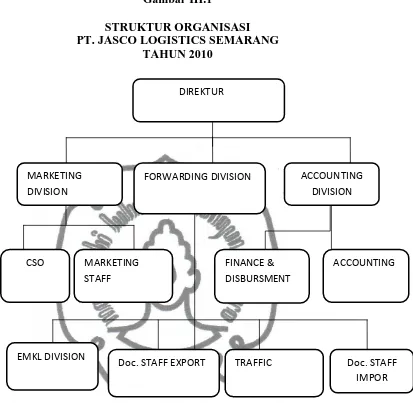

2. Struktur Organisasi Perusahaan

commit to user

19

Gambar III.1

STRUKTUR ORGANISASI PT. JASCO LOGISTICS SEMARANG

TAHUN 2010

Sumber : PT. Jasco Logistics Semarang

3. Tugas dan Wewenang Masing – masing

Tugas dan tanggung jawab secara deskripsi kerja dari masing – masing departemen atau bagian perlu dijabarkan guna mendapatkan penjelasan dan pemahaman dalam pelaksanaan kerja suatu perusahaan.

DIREKTUR

MARKETING DIVISION

FORWARDING DIVISION ACCOUNTING DIVISION

CSO MARKETING STAFF

FINANCE & DISBURSMENT

ACCOUNTING

EMKL DIVISION

commit to user

20

1. DIREKTUR

Adalah seorang yang bertanggung jawab atas semua kegiatan yang dilakukan oleh PT. Jasco Logistics Semarang serta mengambil keputusan dan kebijakan yang berhubungan dengan proses kegiatan yang ada di perusahaan.

2. TRAFFIC (Lalu Lintas Ekspedisi )

Bertugas membuat jadwal yang saling berhubungan antara jadwal kapal satu dengan kapal yang lainya supaya tidak terjadi selang waktu yang cukup lama sesuai dengan tujuan barang ekspor. Membuat penjadwalan pengambilan barang shipper dan pengangkutan barang dari dank e pelabuhan, mengontrol beban muatan di pelabuhan agar tidak terjadi Over Weight dan Roller Over Container ( pindah atau ganti kapal ).

3. FORWARDING

Merupakan salah satu bagian dari perusahaan yang menangani ekspor dan impor barang dan bagian ini merupakan inti perusahaan yang bergerak dalam bidang jasa pengiriman ekspor impor, dalam departemen ini terdapat beberapa divisi antara lain :

a. Staff Dokumen Ekspor

commit to user

21

ekspor baik dari pihak shipper maupun shipping line kemudian menerbitkan konosemen berupa surat bongkar muatan ( Bill of Lading ) untuk diberikan kepada shipper maupun agent penerima di luar negeri guna pengeluaran barang dipelabuhan tujuan.

b. Staff Dokumen Impor

Bertugas membuat laporan kepada pihak pelabuhan atau Bea Cukai ( Custom ) bahwa akan dilakukan pengeluaran barang dari terminal penimbangan sementara melalui pelabuhan bersangkutan dengan mendisi ketentuan – ketentuan yang dibebankan kepada importer mengenai pajak Bea masuk dan prosedur pengeluaran barang sesuai spesifikasi barang yang telah tercantum dalam blangko pemberitahuan impor barang.

c. Divisi EMKL ( Ekspedisi Muatan Kapal Laut )

commit to user

22

empty, lift on full / empty, haulage, biya penumpukan kontainer dan biaya dermaga.

d. Marketing

Merupakan ujung tombak dari perusahaan yang bertanggung jawab dalam mencari konsumen ataau shipper untuk kegiatan perusahaan dengan tetap tidak mengabaikan kepuasan konsumen.

Terdiri atas bagian :

(a) Marketing staff Ekspor Impor ( Eksim )

Bertugas menawarkan jasa pelayanan pengiriman maupun impor barang dengan peti kemas dengan harga tariff ( freight ) yang kompetitif dan menguntungkan bagi pihak perusahaan dan konsumen.

(b) Customer Service Officer ( C.S.O )

commit to user

23

e. Accounting dan personality division

Merupakan bagian dari perusahaan yang mengurusi keuangan perusahaan , department ini terdiri dari dua bagian yaitu :

(a) Accounting

Divisi ni bertugas antara lain :

(1) Melaksankan fungsi control untuk piutang dan hutang dari cash bank serta semua pengeluaran – pengeluaran ( cost ) yang timbul serta Overhead yang dikeluarkan oleh perusahaan.

(2) Mengontrol kebenaran Reportation dari marketing beserta dokumen – dokumen pelengkap ( job sheet ) Lifting and Revenue setiap akhir bulan.

(3) Mengecek posisi Disbursement ( posisi hutang piutang yang dikompensasikan ) ke intern maupun ke pihak luar negeri. (4) Membuat laporan keuangan dan menganalisanya.

(b) Finance dan disbarment Divisi ini bertugas antara lain : (1) Pencatatan kas dan bank (2) Pencatatan hutang piutang

(3) Membuat invoice / debit note / credit note sesuai dengan job sheet.

commit to user

24

(5) Memberikan informasi piutang dan penagihan kepada customer atau shipper

(6) Memberikan informai kepada marketing untuk piutang yang overdue.

(7) Melakukan pembayaran hutang kepada shipping line. Wewenang divisi ini antara lain :

(1) Meminta pendapat dan membuat usulan kepada atasan (2) Memberikan saran kepda pihak terkait menyangkut

hubunganya dengan keuangan. (3) Meminta kelengkapan data job sheet.

Sedang tanggung jawab dari divisi ini antara lain : (1) Bertanggung jawab mengenai kesesuaian antara fisik

uang dan catatan.

(2) Release B/L tanpa konfirmasi marketing srta pembayaranya.

(3) Tertib administrasi keuangan yang akurat dan benar.

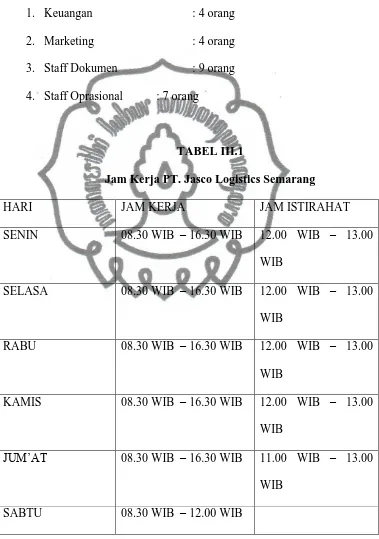

4. Jam Kerja Perusahaan

Pada PT. Jasco Logistics Semarang, jam kerja efektif satu minggu penuh. Hari senin hingga jum’at dimulai dari jam 08.30 sampai jam

commit to user

25

dikarenakan sholat jum’at. Hari besar Nasional dan hari minggu semua

karyawan juga diliburkan. 5. Jumlah Karyawan

PT. Jasco Logistics memiliki 24 karyawan, yang terdiri dari :

1. Keuangan : 4 orang

2. Marketing : 4 orang

3. Staff Dokumen : 9 orang 4. Staff Oprasional : 7 orang

TABEL III.1

Jam Kerja PT. Jasco Logistics Semarang

HARI JAM KERJA JAM ISTIRAHAT

SENIN 08.30 WIB – 16.30 WIB 12.00 WIB – 13.00 WIB

SELASA 08.30 WIB – 16.30 WIB 12.00 WIB – 13.00 WIB

RABU 08.30 WIB – 16.30 WIB 12.00 WIB – 13.00 WIB

KAMIS 08.30 WIB – 16.30 WIB 12.00 WIB – 13.00 WIB

JUM’AT 08.30 WIB – 16.30 WIB 11.00 WIB – 13.00

WIB

commit to user

26

Hari Sabtu kantor pelayanan Bea Cukai dan pelayanan loket pelabuhan libur, jadi pada hari sabtu PT. Jasco Logistics hanya mempersiapkan dokumen-dokumen agar hari senin langsung bisa mengurus ke kantor pelayanan Bea cukai dan pelabuhan. Jadi bisa lebih efisien

B. Pembahasan

1. Prosedur Impor Barang Bahan Baku Glucose Syrup Pada PT.

Jasco Logistics Semarang (Studi kasus PT. Tainesia Jaya)

PT. Jasco Logistics Menerima data Invoice, Packing List dan BL

serta dokumen – dokumen pendukung dari PT. Tainesia Jaya, dokumen-dokumen antara lain : COA(Certificate Of Analize), B/L, Invoice, Packing List. Setelah itu mengecek ETA (tanggal kedatangan kapal di pelabuhan) kapal ke pelayaranya, lalu dimasukan nomer SI, (IF- Impor Freigt dan EI- EMKL Impor ). PT Jasco mengisi form dari B.POM guna mendapatkan Surat keterangan dari B.POM, dikarenakan bahan baku Glucose Syrup adalah bahan untuk membuat makanan yang mengandung unsur kimia dan berbentuk cair.

COA(Certificate Of Analize) adalah lembaran dokumen yang menjelaskan bahan-bahan dan proporsi bahan yang terdapat dalam barang-barang tertentu yang diharuskan pemeriksaannya. Penulisan ini dilakukan oleh badan analisa bahan-bahan kimia atau obat-obatan yang independen. Sebagaimana yang ditunjuk sesuai syarat L/C dan konsisten dengan dokumen-dokumen lainnya.

commit to user

27

(a) Tanggal penerbitan tidak lebih muda dari tanggal B/L; (b) Nama barang dan uraian barang harus sama dengan L/C;serta (c) Nomor L/C dan nama issuing bank harus dicantumkan.

Setelah kewajiban diatas dilaksanakan oleh PT. Jasco Logistics Semarang, kemudian PT. Jasco Logistics mengisi draft PIB sesuai data yang telah diterima sebelumnya, Pengisian draft PIB yaitu dengan mengisi data-data tentang jenis barang, asal barang, jumlah barang, serta tanggal pengiriman maupun keberangkatan barang dari Negara asal secara on-line pada suatu aplikasi yang telah ditentukan dari Bea Cukai.

Setelah itu mengirim draft PIB yang telah diisi tersebut ke importirnya melalui Faximile untuk disetujui, sebelum PIB dikirim operasional meneliti serta menyiapkan dokumen-dokumen yang lain jika telah disetujui, kemudian langsung dibayarkan pajaknya ke Bank yang dituju importir. Setelah membayarkan pajaknya ( jika umum), maka langsung bisa sending PIB ke Bea cukai, Importir lalu mengirimkan dokumen originalnya.

commit to user

28

dahulu isi PIB, apakah sudah sesuai dengan data dan dokumen mengenai barang tersebut.

Setelah sending Bea cukai, lalu dilakukan pengajuan kasbon ke bagian finance, yaitu denagn mengecek biaya D.O ke masing-masing pelayaran, serta estimasi biaya operasionalnya masing-masing. Pengajuan kasbon yaitu tagihan-tagihan dari operasional dalam proses pengurusan dokumen-dokumen yang menyertai barang tersebut. Pengajuan kasbon berbentuk tagihan biaya administrasi serta biaya lain-lain dalam pelaksanaan operasional.

Pengambilan DO ke pelayaran dengan menggunakan B/L original. Apabila belum mendapat B/L Operasional Mengambil D.O ke pelayaran dengan dilampiri surat ambil D.O. Apabila B/L yang asli tidak diterima oleh pihak penerima, sedangkan kapal sudah sampai di pelabuhan, Maka harus memakai bantuan bank, yaitu dengan membuat surat jaminan (Bank Guarantee ), agar dapat segera mengambil barang dan tidak terlalu lama tertimbun di pelabuhan.

Setelah itu mengambil surat pinjam container di depo container dan surat kuasa dari importir dan BL original. Setelah dokumen-dokumen diatas sudah lengkap. Pihak oprasional menunggu respon dari Bea Cukai tentang Jalur impor melalui layar monitor yang terdapat pada kantor Bea Cukai. Monitor tersebut memberitahukan daftar Impor dan respon Bea Cukai apak SPPB, Jalur Merah, dan Jalur Hijau.

commit to user

29

proses impor melalui Jalur Merah, SPJM (Surat Pemberitahuan Jalur Merah) maka barang harus melalui pemeriksaan fisik di bagian pemeriksaan container. Jika barang masuk melalui jalur merah maka yang dilakukan operasional adalah melengkapi dokumen yang belum terlampir yaitu : asuransi, D.O, PIB dan SSPCP yang distempel dari Bank untuk diserahkan ke pihak Beacukai. Proses selanjutnya, dilaksanakan proses pemeriksaan fisik barang.

commit to user

30

pembongkaran dalam pemeriksaan barang tersebut, Staf oprasional EMKL (PT. Jasco Logistics) biasanya sudah saling mengenal KBKB yang terdapat di pemeriksaan barang, jadi Staf oprasional sering melakukan negosiasi yang cukup mudah dan saling sepakat.

Jika ternyata isi barang masih tidak sesuai dengan dokumen Invoice, Packing List, dan BL maka akan dikenakan biaya tambahan yaitu SPTNP (Surat Penetapan Tarif Nilai Pabean) dari Beacukai. Dan jika pemeriksaan tidak terdapat masalah maka menunggu keputusan PFPD (Pejabat Formasi Pemeriksa Dokumen). Setelah itu menunggu surat SPPB. Lama tidaknya pengeluaran SPPB tergantuk dari jumlah antri barang yang melalui jalur merah. Jika sudah keluar SPPB, operasional membayar warkat ke bank, setelah itu membuat Job Order dan membuat surat jalan dengan dilampiri D.O dan SPPB dan diserahkan ke sopir kontainer untuk pengambilan container di TPKS. Job Order merah dan putih untuk pengeluaran kontainer. Setelah itu, kontainer berangkat untuk mengantar ke gudang tempat importir. Setelah selesai melakukan pengiriman ke importir, container kosong kembali ke depo. Operasional harus membayar Emty Container (kontainer kosong) dan mengambil EIR (Equipment Interchange Receipt) untuk mengambil jam kontainer ke pelayaran serta dilampirkan D.O, Job Order asli dan Invoiceshipping original.

commit to user

31

Dokumen-dokumen yang harus dikirim ke importir yaitu : a) Packing List dan Invoice asli dan dua lembar kopian.

b) BL yang telah diendorse oleh pelayaran dan satu lembar kopian..

c) Surat keteranagn Badan POM RI.

d) PIB dan lembar lanjut yang telah distempel basah oleh EMKL dan stempel bank masing-masing rangkap tiga lembar asli. e) SSPCP asli.

f) Bukti Penerimaan Negara asli. g) D.O copy asli (Second Original).

h) Surat Kuasa dari importir san surat kuasa Asuransi masing-masing satu lembar copy asli.

commit to user

commit to user

33

Keterangan Gambar :

1. PT. Tainesia Jaya (Importir) menyerahkan dokumen-dokumen, surat kuasa ke PT. Jasco Logistics Semarang.

2. Setelah mendapat semua dokumen dari PT. Tainesia Jaya (B/L, Packing List, Invoice, COO Form-E), PT. Jasco membuat PIB dan dikirim ke Bea Cukai, kemudian Bea Cukai akan memeriksa isi PIB tersebut apakah sudah sesuai dengan isi barang dan spesifikasinya.

3. PIB diperiksa pihak Bea Cukai melalui pemeriksaan dokumen (mandatory check) setelah itu memeriksa isi barang (content check), setelah itu pihak Bea Cukai akan menetapkan jalur impor. Dalam hal ini melalui Jalur Merah, yaitu barang harus melalui pemeriksaan fisik.

4. Jika sudah diperiksa, maka Bea Cukai mengeluarkan SPPB (Surat Pemberitahuan Pengeluaran Barang).

5. PT. Jasco Logistics Semarang mendapat respon SPPB dari Bea Cukai.

6. Setelah mendapat SPPB, PT. Jasco Logistics Semarang membayarkan pajak impor ke bank.

commit to user

34

8. PT. Jasco Logistics menyerahkan semua dokumen (Invoice, Packing List, B/L, COO-Form-E, SPPB) dan kewajiban pembayaran (pembayaran warkat dana) kepada pejabat penerima dokumen di loket pelayanan impor pelabuhan.

9. Pejabat penerimaan dokumen akan memeriksa dokumen tersebut. Setelah sesuai dengan dokumen, maka barang boleh keluar.

10.PT. Jasco Logistics menyewa trailer dan mengambil CEIR (Container & Equipment Interchange Receipt) yang didapat dari petugas pelayanan impor. Setelah itu CEIR diserahkan ke sopir trailer untuk pengambilan Job Slip guna mengambil barang di tempat yang telah ditentukan.

11.Sopir trailer mengambil barang ke Countainer Yard (CY).

12.Setelah itu, barang tersebut dikeluarkan dari CY menuju ke gudang tempat Iportir (PT. Tainesia Jaya).

2. Dokumen-dokumen Yang Digunakan Dalam Impor Barang Bahan

Baku Glucose Syrup Oleh PT. Jasco Logistics Semarang

Dokumen Impor yang digunakan oleh PT. Jasco Logistics Semarang antara lain :

a) Surat Kuasa Impor

commit to user

35

adalah salah satu customer dari PT. Jasco Logistics dan saling percaya, jadi PT. Tainesia memberikan surat kuasa kepada PT. Jasco Logistics hanya berbentuk KOP Surat bernama PT. Tainesia Jaya, dan PT. Jasco Logistics tinggal membuat sendiri surat kuasa tersebut.

b)Invoice

Dokumen yang berfungsi sebagai dasar pembuatan dokumen PEB karena didalam invoice menerangkan tentang jenis dan jumlah barang, harga perunit barang dan harga barang secara keseluruhan yang akan di ekspor. Dalam hal ini, invoice dari perusahaan China yaitu ZHUCHENG DONGXIAO BIOTECHNOLOGY Co., LTD ditujukan kepada pembeli di Indonesia yaitu PT. Tainesia Jaya yang nama dan alamatnya sesuai dengan yang tercantum dalam L/C dan ditandatangi oleh pihak yang berhak mendatangani.

c) Packing List

commit to user

36

d)Pemberitahuan Impor Barang (PIB)

PIB adalah dokumen yang dibuat EMKL dengan persyaratan tertentu yang akan diteruskan kepada Bea Cukai melalui System Electronic Data Interchange (EDI), proses PIB harus diketahui barangnya karena mempengaruhi pajak, bea masuk, dan mengetahui HS. Selain itu PIB juga digunakan sebagai dasar penjaluran pengeluaran barang. Pengisian data PIB harus sangat teliti karena melalui system EDI, oleh karena itu sebelum dikirim maka harus diteliti ulang dikarenakan apabila terjadi kesalahan maka PT. Jasco Logistics harus mengirim kembali PIB tersebut ke Bea Cukai, dan hal tersebut membuang-buang waktu.

e) Delivery Order ( Booking Confirmation )

DO yaitu dokumen yang dikeluarkan oleh perusahaan pelayaran kepada Importir yang berisi bahwa barang sudah sampai di pelabuhan. PT. Jasco Logistics harus membuat surat pengantar pengambilan DO ke pihak pelayaran, dalam kasus ini pihak Andal Lautan Niaga, dengan menuliskan data barang yang akan diambilditambah nama kapal (vessel), Consignee (importir), no B/L, dan daftar barang (description of goods).

f) Job Order

commit to user

37

g) Surat Setoran pabean, Cukai dan Pajak Dalam Rangka Impor

(SSPCP)

Yaitu surat tanda pelunasan bahwa bea masuk terhadap barang yang diimpor sudah dibayar, nilainya tercantum dalam SSPCP sama dengan nilai yang tercantum dalam PIB. Dokumen SSPCP diberikan kepada pihak bank untuk bukti tagihan beberapa pajak dan bea masuk yang harus dibayarkan oleh pihak PT. Tainesia Jaya. Setelah itu pihak bank mengecap SSPCP sebagai bukti bahwa PT. Tainesia Jaya telah membayar kewajibannya. Setelah itu SSPCP di Copy 12 lembar untuk pihak bank (BRI), Importir (PT.Tainesia Jaya), EMKL (PT. Jasco Logistics), serta untuk yang meminta bukti dan arsip. h)Bill of Loading ( B / L )

commit to user

38

i) Surat dari Badan POM RI

Dokumen tentang pengujian laboratorium oleh Badan Pengawas Obat dan Makanan RI yang berisi tentang kadar serta komposisi bahan yang telah didaftarkan untuk diteliti. Surat tersebut menerangkan aman tidaknya bahan tersebut untuk masyarakat dalam kaitannya Glucose Syrup sebagai bahan baku pangan. Pengisian form B.POM melalui system on line yang sudah terdapat aplikasinya dalam kasus ini PT. Jasco Logistics langsung mengisi formulir dari B.POM melalui on line, setelah mendapat respon PT. Jasco Logistics menunggu hasil dari B.POM, apabila sudah PT. Jasco Logistics mengambil surat B.POM tersebut.

j) Surat Keteranagan jalan

commit to user

39

dapat memberitahu PT. Tainesia Jaya dan mencari jalan tengah agar proses pengiriman barang juga dapat segera dilanjutkan.

3. Hambatan-hambatan atau kendala yang dihadapi PT. JASCO

LOGISTICS dalam Proses Impor bahan baku Glucose Syrup

Faktor Yang Menghambat Kegiatan Impor

1. Kendala teknis yang telah diterapkannya prosedur baru dengan

Sistem EDI (Electronic Data Interchange) dalam proses PIB

commit to user

40

EDI terutama pada saat proses perbaikan system EDI ini, karena dapat menghambat jaringan on-line.

2. Kendala non teknis yaitu:

a. Ketidaksesuaian barang impor dengan dokumen impor

Ketidaksesuaian barng impor dengan dokumenya sering terjadi apabila barang impor sampai di pelabuhan importir sehingga mengakibatkan keterlambatan didalam penerimaan barang impor, hal ini disebabkan oleh beberapa factor. Factor tersebut antara lain karena kesalahan eksportir itu sendiri kurang teliti didalam pengepakan, penulisan rincian barang dalam dokumen, factor lain mungkin disebabkan barang hilang atau rusak dalam perjalanan karena pencurian, force majeur dll. Apalbila terjadi Ketidaksesuaian Barang Impor dengan Dokumen-dokumen impor, maka akan menghabiskan waktu, tenaga, dan biaya yang cukup banyak. Bahkan untuk mengurusnya kembali harus mendatangkan dari pihak eksportir.

b. Penagihan Biaya Repair Container

commit to user

41

commit to user

42

BAB IV

PENUTUP

A.Kesimpulan

1. Prosedur Impor Barang Bahan Baku Glucose Syrup Pada PT. Jasco

Logistics Semarang (Studi Kasus PT. Tainesia Jaya)

Prosedur Impor Glukosa termasuk dalam kategori bahan pangan yang beresiko tinggi untuk diselewengkan oleh karena itu dokumen-dokumennya harus sesuai dengan keterangan dan jenis barang, sehingga Impor glukosa tersebut harus melalui pemeriksaan fisik oleh Bea Cukai di jalur merah. 4. Dokumen-Dokumen Yang Digunakan Dalam Impor Barang Bahan

Baku Glucose Syrup Oleh PT. Jasco Logistics Semarang

commit to user

43

5. Hambatan-hambatan atau kendala yang dihadapi PT. JASCO

LOGISTICS dalam Proses Impor bahan baku Glucose Syrup Faktor

Yang Menghambat Kegiatan Impor

Hambatan Proses impor glukosa terletak pada sulitnya mencari jasa transportasi sampai gudang importir yaitu, glukosa adalah bahan yang berbentuk cair, banyak sopir container banyak yang mengeluh bahkan enggan mengantar container sampai di gudang Importir dalam hal ini PT.Tainesia Jaya, yang berada di Kabupaten Wonogiri Surakarta yang keadaan jalan menuju Wonogiri tersebut menanjak, sehingga banyak Truk Kontainer yang sulit untuk melewati jalan tersebut. Oleh karena itu operasional juga harus mencari truk container yang bisa mengantar sampai ke tangan importir (PT. Tainesia Jaya).

B.Saran

Berdasarkan hasil kesimpulan dari pembahasan dan penelitian, maka penulis dapat memberikan beberapa saran bagi perusahaan yang mungkin dapat bermanfaat, sebagai berikut:

commit to user

44

commit to user

45

DAFTAR PUSTAKA

Agung , Setyo wahyu dan Hari Murti 2008. Penulisan Tugas Akhir dan Magang Kerja. Surakarta. Diploma III Bisnis Internasional Fakultas Ekonomi UNS.

Amir, MS .2003, Strategi Memasuki Pasar Ekspor, Jakarta : PPM.

________ . 2004, Seluk-beluk dan Teknik Perdagangan Luar Negeri, Jakarta : PPM.

Hutabarat, Roselyne. 1992. Transaksi Ekspor Impor. Edisi Kedua. Jakarta : Erlangga.

_________________ . 1996. Transaksi Ekspor Impor. Jakarta : Erlangga.

Hamdani. 2003, Seluk-beluk Perdagangan Ekspor-Impor, Jakarta : Yayasan Bina Usaha Niaga Indonesia.

Santoso, Banu, B.A. 1998, Part Terminal Operation AMNI. Semarang . http://www.scribd.com/doc/3115978/modul-exim-new1

22 Juni 2011, 20:13.

http://en.wikipedia.org/wiki/Glucose_syrup/110622/1260280/312. http://www.detikfood.com/apa-itu-glucose-syrup/