1

TUGAS AKHIR

Diajukan untuk Memenuhi Syarat-syarat Memperoleh Gelar Ahli Madya Manajemen Pemasaran

Oleh :

ARIN IKA PRANITA NIM:F.3207022

PROGRAM STUDI DIPLOMA III MANAJEMEN PEMASARAN FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

MOTTO

Hai orang–orang yang beriman, apabila dikatakan kepadamu : ” Berlapang-lapanglah dalam majlis ”, maka lapangkanlah, niscaya Allah akan memberi

kelapangan untukmu. Dan apabila dikatakan ” Berdirilah kamu, maka berdirilah ”, niscaya Allah akan meninggikan orang-orang yang diberi ilmu

pengetahuan beberapa derajat. Dan Allah Maha Mengetahui apa yang kamu kerjakan.

(Q.S Al – Mujaadalah : 11)

Kebanggaan kita yang terbesar adalah bukan tidak pernah gagal, tetapi bangkit kembali setiap kali kita jatuh.

(Confusius)

Orang-orang hebat di bidang apapun bukan baru bekerja karena mereka terinspirasi, namum mereka menjadi terinspirasi karena mereka lebih suka bekerja. Mereka tidak menyia-nyiakan waktu untuk menunggu inspirasi.

(Ernest Newman)

PERSEMBAHAN

Tugas Akhir ini, penulis persembahkan kepada:

2. Ayah dan Ibuku tercinta atas cinta dan kasih sayang yang tulus,

yang telah mencurahkan segalanya.

3. Adikku tersayang yang telah memberi warna dalam hidupku.

4. Sayangku atas kesabaran, motivasi, cinta kasih sayang dan

semangat yang telah diberikan.

5. Sahabat-sahabat sejatiku terima kasih segala dukungan dan

motivasinya.

6. Teman-teman MP angkatan 2007.

7. Almamaterku.

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh

Puji syukur penulis panjatkan kehadiran Allah SWT yang telah

melimpahkan Rahmat dan Karunia-Nya sehingga penulis dapat

menyelesaikan Laporan Tugas Akhir yang berjudul “Penerapan Sistem

Penjualan Pada CV. Nusa Indah Palur” dengan baik dan tepat waktu.

kelulusan Diploma III Program Studi Manajemen Pemasaran Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

Tugas akhir ini tidak akan dapat terselesaikan dengan baik tanpa

adanya bantuan, dorongan, petunjuk, dan bimbingan dari berbagai pihak,

sehingga dalam kesempatan ini dengan segenap kerendahan hati dan

ketulusan hati, penulis ingin mengucapkan rasa terimakasih kepada:

1. Bapak Prof. Dr. Bambang Sutopo, M.Com, Ak selaku Dekan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Djoko Purwanto, MBA selaku Ketua Progam

Diploma dan dosen pembimbing yang telah memberi petunjuk,

bimbingan dan nasehat yang berguna dalam menyusun Tugas

Akhir sehingga Tugas Akhir ini dapat selesai.

3. Bapak Drs. Harmadi, MM selaku Ketua Program Studi Diploma

3 Manajemen Pemasaran Fakultas Ekonomi Sebelas Maret

Surakarta.

4. Bapak Ir. H. Arifin Hidayat sekeluarga selaku pemilik CV. Nusa

Indah Palur yang telah memberikan izin untuk melakukan

penelitian guna menyelesaikan Tugas Akhir ini.

5. Bapak Sholihin, Mbak Nur, Mas Yuli, dan seluruh karyawan CV.

Nusa Indah Palur yang telah membantu pengumpulan data

6. Ayah dan Ibuku tercinta, terhebat, tersayang yang telah

memberikan motivasi baik moril maupun materiil demi

kesuksesan tugas akhir ini.

7. Adekku yang manja sendiri, kita semua ada disini untuk selalu

memberikan support untukmu. Belajar yang rajin ya cah ayu.

8. Mas Afiq My Honey yang telah memberi inspirasi serta

dukungan, atas cinta, doa, kesabaran, pengertian, dan

kebersamaan dalam tangis dan tawa selama ini.I love you

honey…

9. Sahabat-sahabat terbaikku di Kampus UNS tercinta, Ayu, Eka,

dan Denis yang telah memberikan dukungan, selalu kompak,

setia menemani aku, aku tidak akan lupa kenangan terindah itu,

sekali lagi terima kasih.

10. Anak- anak penghuni MP.B 2007 yang ‘ngga bisa di sebutkan

satu persatu tetep kompak ‘n di tunggu reuninya.

11. Teman-teman D3 MP A, B dan C angkatan 2007, jaga

kekompakannya and semoga sukses semua.

12. Semua pihak yang telah membantu penulis sehingga

terselesainya penulisan Tugas Akhir ini.

Penulis menyadari sepenuhnya bahwa Tugas Akhir ini masih jauh

dari sempurna, maka dengan kerendahan hati dan tangan terbuka penulis

menerima segala kritik dan saran yang membangun guna

semoga laporan ini dapat bermanfaat serta menambah khasanah

pengetahuan bagi pembaca.

Wassalamualaikum Warahmatullahi Wabarakatuh

Surakarta, Juni 2010

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian... 4

D. Manfaat Penelitian... 4

E. Metode Penelitian... 5

BAB II TINJAUAN PUSTAKA A. Pengertian Pemasaran ... 8

B. Pengertian Penjualan ... 9

C. Sistem Penjualan ... 13

D. Jenis-jenis Penjualan ... 14

E. Manajemen Penjualan ... 23

F. Kerangka Pemikiran ... 25

BAB III GAMBARAN UMUM PERUSAHAAN DAN PEMBAHASAN A. Gambaran Umum Perusahaan... 28

1. Sejarah Berdirinya Perusahaan ... 28

3. Struktur Organisasi ... 32

4. Kondisi Karyawan ... 38

5. Produksi ... 41

6. Pemasaran... 49

B. Pembahasan ... 52

1. Sistem dan Prosedur Penjualan yang Dilakukan oleh CV. NUSA INDAH... 52

2. Analisis Data ... 68

BAB IV PENUTUP A. Kesimpulan ... 84

B. Saran ... 85

DAFTAR PUSTAKA LAMPIRAN DAFTAR TABEL TABEL Halaman 3.1 Data Jumlah karyawan CV. NUSA INDAH ... 39

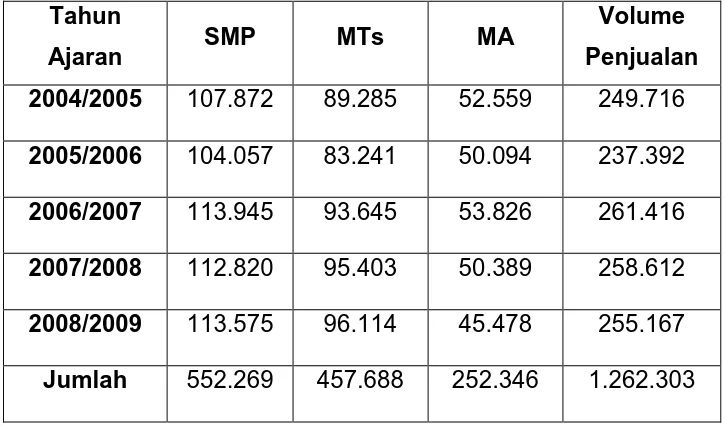

3.2 Data Volume Penjualan Tunai Buku LKS Per Tingkatan Sekolah CV. NUSA INDAH Tahun Ajaran 2004/2005-2008/2009... 69

3.4 Data Penjualan Tunai Buku LKS Penerbit CV. NUSA INDAH

Selama Tahun Ajaran 2004/2005-2008/2009 ... 73

3.5 Data Penjualan Kredit Buku LKS Penerbit CV. NUSA INDAH Selama Tahun Ajaran 2004/2005-2008/2009 ... 75

3.6 Data Volume Penjualan Buku LKS Penerbit CV. NUSA INDAH Selama Tahun Ajaran 2004/2005-2008/2009 ... 76

3.7 Perbandingan Persentase Penjualan Tunai dan Penjualan Kredit Buku LKS pada Penerbit CV. NUSA INDAH... 82

DAFTAR GAMBAR GAMBAR Halaman 1.1 Kerangka Pemikiran ... 25

3.1 Struktur Organisasi CV. Nusa Indah ... 33

3.2 Proses Produksi CV. Nusa Indah ... 48

3.3 Proses Penjualan Tunai ... 54

3.4 Proses Penjualan Kredit ... 61

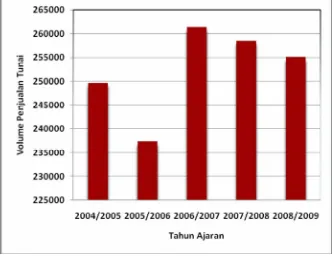

3.5 Grafik Volume Penjualan Tunai Buku LKS CV. NUSA INDAH Selama Tahun Ajaran 2004/2005-2008/2009 ... 70

3.6 Grafik Volume Penjualan Kredit Buku LKS CV. NUSA INDAH Selama Tahun Ajaran 2004/2005-2008/2009 ... 72

DAFTAR LAMPIRAN

Lampiran 1. Produk Buku LKS CV. Nusa Indah

Lampiran 2. Surat Pernyataan

Lampiran 3. Surat Keterangan Magang

Lampiran 4. Nilai Magang Kerja

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada masa sekarang ini persaingan antar perusahaan

semakin ketat disebabkan oleh banyaknya perusahaan yang

bergerak dalam bidang yang sama. Diperparah lagi produk-produk

dari luar negeri membanjiri pasar di Indonesia karena adanya pasar

bebas sehingga memungkinkan semakin terbukanya persaingan

antar perusahaan dalam negeri tapi juga dengan perusahaan

asing.

Untuk menghadapi persaingan dan berbagai tantangan

dalam proses pemasaran, perusahaan harus lebih kreatif dalam

menentukan manajemen yang digunakan. Salah satunya adalah

memberikan koordinasi manajemen yang rapi dan baik terhadap

faktor-faktor penjualan dan sumber daya manusia yang

dimanfaatkan untuk menunjang kemajuan usaha tersebut.

CV. Nusa Indah merupakan salah satu usaha yang bergerak

dibidang penerbitan buku. Perusahaan ini melayani penjualan

buku-buku LKS (Lembar kegiatan Siswa) untuk siswa Sekolah

Menengah Pertama (SMP)/MTs dan Sekolah Menengah Atas

(SMA)/MA. Produk buku-buku diatas telah dipasarkan di seluruh

Usaha penerbitan buku-buku sekolah merupakan suatu

lapangan usaha yang mempunyai prospek ke depan yang bagus.

Pendidikan merupakan suatu hal yang harus diajarkan kepada

setiap anak Indonesia. Pentingnya dunia pendidikan secara tidak

langsung telah dapat memberikan peluang usaha, yakni dalam

usaha pemenuhan buku-buku sekolah. Peluang usaha ini juga

telah dilakukan oleh CV. Nusa Indah yakni dalam hal memenuhi

buku Lembar Kegiatan Siswa (LKS) bagi sekolah-sekolah.

Setiap usaha itu mempunyai manajemen pada sistem

penjualannya, karena penjualan memiliki peranan yang sangat

penting serta menjadi salah satu faktor penentu berkembangnya

suatu usaha. Selain itu, sistem penjualan yang baik dari sebuah

perusahaan juga sangat berpengaruh dalam kelangsungan hidup

perusahaan. Apabila perusahaan menerapkan sistem penjualan

yang baik maka stabilitas perusahaan dapat terjaga karena terjadi

keseimbangan antara produksi dan penjualan.

Pada saat melakukan proses penjualan produknya, CV. Nusa

Indah menerapkan sistem penjualan dengan dua macam cara yaitu

penjualan tunai dan penjualan kredit. Kedua sistem penjualan

tersebut digunakan karena dinilai sangat baik untuk memenuhi

permintaan konsumen yang menginginkan pembayaran tunai dan

Dalam pelaksanaan sistem penjualannya tentu saja CV. Nusa

Indah mengalami hambatan-hambatan dan kendala sehingga

dibutuhkan usaha untuk mengatasinya. Usaha tersebut dilakukan

dengan tujuan untuk mencapai tujuan perusahaan yaitu mencari

keuntungan atau laba. Untuk dapat mengambil keuntungan dan

menghindari kerugian yang terlalu besar dari masing-masing

penjualan maka CV. Nusa Indah harus tetap meningkatkan mutu

dari sistem penjualan yang diterapkannya. Hal ini lah yang

melatarbelakangi penulis untuk melakukan penelitian untuk

dijadikan bahan penyusunan Tugas Akhir dengan judul

“PENERAPAN SISTEM PENJUALAN BUKU LKS PADA CV. NUSA INDAH PALUR”.

B. Perumusan Masalah

Berdasarkan latar belakang tersebut, maka permasalahan

yang akan dibahas antara lain sebagai berikut :

1. Bagaimanakah sistem penjualan yang diterapkan oleh CV.

Nusa Indah?

2. Bagaimana perbandingan antara penjualan tunai dan penjualan

kredit pada CV. Nusa Indah?

3. Dari hasil perbandingan tersebut sistem penjualan manakah

C. Tujuan Penelitian

Adapun tujuan penelitian yang ingin dicapai oleh penulis

dalam penelitian ini adalah :

1. Untuk mengetahui dan memahami sistem penjualan yang

dilakukan oleh CV. Nusa Indah.

2. Untuk mengetahui perbandingan antara penjualan tunai dan

penjualan kredit pada CV. Nusa Indah.

3. Untuk mengetahui sistem penjualan yang menguntungkan bagi

CV. Nusa Indah.

D. Manfaat Penelitian

Dalam hal ini manfaat yang ada dalam pemilihan penelitian

ini adalah sebagai berikut :

1. Bagi Penulis

Penulis dapat memperoleh pengetahuan dan pengalaman

dibidang pemasaran khususnya sistem penjualan pada

perusahaan dengan menerapkan teori-teori yang diperoleh

dibangku kuliah.

2. Bagi Perusahaan

Hasil penelitian ini diharapakan dapat memberikan bahan

masukan dan pertimbangan dalam menentukan kebijakan yang

terbaik untuk para pelangganya dalam melakukan penjualan

3. Bagi Universitas

Dapat memberikan tambahan informasi dan referensi

bacaan bagi mahasiswa yang akan menyusun Tugas Akhir.

E. Metode Penelitian 1. Desain Penelitian

Penelitian ini menggunakan desain kasus, yaitu

pertanyaan “bagaimana” menjadi permasalahan utama

penelitian, sehingga harus membuat diskripsi atau analisis

yang terbatas pada kasus tertentu untuk menjawab

permasalahan tersebut.

2. Objek Penelitian

Penelitian ini dilakukan di Penerbit CV. Nusa Indah, yang

beralamatkan di Jl. Nusa Indah II / 8 Perumnas. Palur, Ngringo,

Kecamatan Jaten, Kabupaten Karanganyar. No.Telp/Fax.

(0271) 826228.

3. Jenis dan Sumber Data a. Data Primer

Data yang diperoleh langsung dari sumbernya,

diamati kemudian dicatat untuk pertama kalinya. Dalam

lewat wawancara langsung tentang penjualan yang

dilakukan oleh CV. Nusa Indah.

b. Data Sekunder

Data yang diperoleh secara tidak langsung dari

sumber, melainkan data yang diperoleh dari pihak lain yang

ada hubunganya dengan penelitian ini, dimana data ini

diperoleh dari buku-buku literatur maupun semua data yang

mendukung dari data perusahaan. Sumber datanya adalah

laporan penjualan serta arsip dan dokumen.

4. Teknik Pengumpulan Data a. Wawancara

Pengumpulan data dengan jalan tanya jawab

dengan nara sumber secara langsung guna memperoleh

informasi yang diperlukan. Nara sumber disini adalah pihak

CV. Nusa Indah.

b. Studi Kepustakaan

Teknik pengumpulan data dengan cara mencari

membaca dan mempelajari bahan-bahan kepustakaan

berupa buku, makalah yang berhubungan dengan masalah

c. Observasi

Pengumpulan data secara langsung dengan

melakukan penelitian pada objek yang diteliti dan mencatat

hal-hal yang diperlukan sehubungan dengan data tersebut.

5. Teknik Penganalisaan Data

Analisis data yang digunakan dalam pembahasan

tugas akhir ini adalah analisis deskriptif, yaitu prosedur

pemecahan masalah yang diselidiki, dengan menggambarkan

dan menceritakan keadaan beserta data-data yang sebenarnya

BAB II

TINJAUAN PUSTAKA

A. Pengertian Pemasaran

Pemasaran (marketing) merupakan satu kegiatan pokok

yang dilakukan oleh para pengusaha untuk memperoleh laba,

mempertahankan kelangsungan hidup dan untuk

mengembangkan usaha. Pemasaran (marketing) itu sendiri

berasal dari kata market yang artinya pasar. Banyak definisi yang

telah dikemukakan oleh para ahli bidang pemasaran. Tetapi

mereka semua berpendapat bahwa kegiatan pemasaran bukan

hanya sekedar kegiatan menjual barang atau jasa tetapi lebih luas

dari pada hal tersebut, untuk mengetahui lebih jelas mengenai apa

sebenarnya yang dimaksud dengan pemasaran, berikut penulis

menguraikan beberapa batasan atau definisi yang dikemukakan

oleh beberapa ahli pemasaran.

Pemasaran menurut Lamb dkk (2001: 6), yaitu suatu proses

perencanaan dan menjalankan konsep, harga, promosi, dan

distribusi sejumlah ide, barang, dan jasa untuk menciptakan

pertukaran yang mampu memuaskan tujuan individu dan

organisasi.

Pemasaran adalah sistem keseluruhan dari

harga, mempromosikan dan mendistribusikan barang dan jasa

yang memuaskan kebutuhan baik kepada pembeli yang ada

maupun pembeli potensial (William J. Stanton, 1996:7).

Menurut Kotler ( 2002 : 9 ), pemasaran adalah proses sosial

yang didalamnya individu dan kelompok mendapatkan apa yang

mereka butuhkan dan inginkan dengan menciptakan,

menawarkan, dan secara bebas mempertukarkan produk yang

bernilai dengan pihak lain.

Hal ini kita meninjau marketing sebagai suatu sistem dari

kegiatan-kegiatan yang saling berhubungan ditujukan untuk

merencanakan, menentukan harga, mempromosikan dan

mendistribusikan barang-barang dan jasa kepada konsumen.

Berdasarkan pengertian-pengertian di atas maka dapat

disimpulkan bahwa pemasaran tersebut pada intinya adalah

keinginan perusahaan untuk memuaskan kebutuhan konsumen

dengan berbagai cara pemasaran yang meliputi manfaat yang

ditawarkan, harganya, promosi dan pendistribusiannya, sehingga

tujuan dari perusahaan dapat terealisir.

B. Pengertian Penjualan

Penjualan merupakan kegiatan yang dimulai ketika suatu

produk telah ada dan selesai setelah terjadi transaksi penjualan.

mempengaruhi pribadi yang dilakukan oleh penjual untuk

mengajak orang lain agar bersedia membeli barang atau jasa yang

ditawarkan. Adanya penjualan akan tercipta suatu proses

pertukaran barang dan jasa antara penjual dengan pembeli.

Pada umumnya, perusahaan mempunyai tujuan utama

untuk mendapatkan laba maksimal dan mempertahankan atau

bahkan berusaha meningkatkannya untuk jangka waktu lama.

Tujuan tersebut dapat dilealisir apabila angka penjualan dapat

berjalan dengan baik dan sesuai target yang diharapkan. Tiga

tujuan penjualan bagi perusahaan menurut Basu Swastha

(2001:80) adalah:

1. Mencapai volume penjualan tertentu

2. Mendapatkan laba tertentu

3. Menunjang pertumbuhan perusahaan

Usaha-usaha untuk mencapai ketiga tujuan tersebut tidak

sepenuhnya hanya dilakukan oleh pelaksana penjualan atau para

penjual. Karena dalam hal ini perlu adanya kerjasama yang rapi di

antara beberapa pihak yang terkait langsung dalam perusahaan

dan para penyalurnya.

Dalam prakteknya, kegiatan penjualan yang dilakukan

perusahaan dipengaruhi oleh beberapa faktor. Menurut Swastha

1. Kondisi dan Kemampuan Penjual

Di sini, penjual harus dapat meyakinkan kepada

pembelinya agar dapat berhasil mencapai sasaran yang

diharapkan. Untuk maksud tersebut penjual harus

memahami beberapa masalah penting yang sangat

berkaitan, yaitu:

a. Jenis dan karakteristik produk yang ditawarkan

b. Harga produk

c. Syarat penjualan, seperti: pembayaran, penghantaran,

pelayanan purna jual, garansi dan sebagainya.

2. Kondisi Pasar

Pasar sebagai kelompok pembeli atau pihak yang

menjadi sasaran dalam penjualan, dapat pula

mempengaruhi kegiatan penjualannya. Adapun faktor-faktor

kondisi pasar yang perlu diperhatikan adalah:

a. Jenis pasarnya, apakah pasar konsumen, pasar industri,

pasar penjual, pasar pemerintah ataukah pasar

internasional

b. Kelompok pembeli atau segmen pasarnya

c. Daya belinya

d. Frekuensi pemebliannya

3. Modal

Penjual akan mengalami kesulitan untuk menjual

barangnya apabila barang yang dijual tersebut belum dikenal

oleh calon pembeli atau apabila lokasi pembeli jauh dari

tempat penjual. Dalam keadaan seperti ini, penjual harus

memperkenalkan dulu atau membawa barangnya ke tempat

pembeli. Untuk itu diperlukan adanya sarana seperti: alat

transportasi, alat-alat produksi, usaha promosi dan

sebagainya. Semua ini hanya dapat dilakukan apabila

perusahaan memiliki sejumlah modal yang diperlukan untuk

itu.

4. Kondisi Organisasi Perusahaan

Pada perusahaan besar, biasanya masalah penjualan

ini ditangani oleh bagian tersendiri (bagian penjualan) yang

dipegang orang-orang tertentu/ahli bidang penjualan. Lain

halnya dengan perusahaan kecil dimana masalah penjualan

ditangani oleh fungsi lain.

5. Faktor Lain

Faktor-faktor lain dapat berupa periklanan, peragaan,

kampanye, maupun pemeberian hadiah. Bagi perusahaan

kecil, faktor penjualan ini sering kali terlupakan karena

C. Sistem Penjualan

Sistem penjualan yang baik sangat diperlukan oleh

perusahaan untuk mendapatkan hasil penjualan yang maksimal,

sehingga keuntungan diraih dapat secara maksimal pula.

Pengertian sistem menurut Mulyadi (2001:5) adalah suatu jaringan

prosedur yang dibuat menurut pola yang terpadu untuk

melaksanakan kegiatan pokok perusahaan.

Sedangkan sistem menurut (W. Gerald Cole dalam Zaki

Baridwan 1990) yaitu suatu kerangka dari prosedur-prosedur yang

saling berhubungan yang disusun sesuai dengan suatu skema

yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi

utama dari perusahaan. Jadi sistem terdiri dari unsur-unsur yang

berbeda, unsur tersebut merupakan bagian terpadu dari sistem

yang bersangkutan tetapi dapat bekerja sama untuk mencapai

tujuan.

Kegiatan penjualan merupakan bagian terpenting dari

pemasaran secara keseluruhan. Hal ini dapat dilihat dari

kenyataan bahwa tanpa adanya kegiatan penjualan maka tutuplah

suatu perusahaan itu. Penjualan adalah suatu aktivitas

perusahaan yang utama dalam memperoleh pendapatan, baik

untuk perusahaan besar maupun perusahaan kecil. Penjualan

merupakan sasaran akhir dari kegiatan pemasaran, karena pada

perjanjian serah terima barang, maupun perjanjian cara

pembayaran yang disepakati oleh kedua belah pihak, sehingga

tercapai suatu titik kepuasan (Mulyadi, 2001).

Berdasarkan pengertian-pengertian diatas dapat

disimpulkan bahwa sistem penjualan pada intinya adalah sistem

yang melibatkan sumberdaya dalam suatu organisasi, prosedur,

data, serta sarana pendukung untuk mengoperasikan sistem

penjualan, sehingga menghasilkan informasi yang bermanfaat bagi

pihak manajemen dalam pengambilan keputusan.

D. Jenis-jenis Penjualan 1. Penjualan Tunai

Penjualan tunai adalah penjualan yang dilaksanakan oleh

perusahaan dengan cara mewajibkan pembeli melakukan

pembayaran harga barang lebih dahulu sebelum barang

diserahkan oleh perusahaan kepada pembeli. Setelah uang

diterima oleh perusahaan barang kemudian diserahkan kepada

pembeli dan transaksi penjualan tunai kemudian dicatat oleh

perusahaan (Mulyadi, 2001:455). Penjualan secara tunai

mempunyai beberapa keuntungan dan kerugian.

Keuntungan dari penjualan tunai antara lain :

b. Perusahaan langsung dapat keuntungan dari selisih

harga jual dan harga beli/ jumlah biaya produksi.

c. Perusahaan langsung menerima uang cash dari

pembeli (fresh money).

Adapun kerugian dari penjualan tunai adalah :

a. Volume penjualan relatif rendah.

b. Laba perusahaan menjadi turun.

2. Penjualan Kredit

Penjualan kredit adalah penjualan yang dilaksanakan

oleh perusahaan dengan cara mengirimkan barang sesuai

dengan order yang diterima dari pembeli dan untuk jangka

waktu tertentu, perusahaan mempunyai tagihan kepada

pembeli tersebut (Mulyadi 2001:212). Penjualan secara kredit

ini memiliki beberapa keuntungan dan kerugian.

Adapun keuntungan dari penjualan kredit antara lain:

a. Keuntungan perusahaan diperoleh dari selisih harga

per unit dan pendapatan bunga.

b. Volume penjualan relatif tinggi.

c. Laba perusahaan menjadi naik.

Sedangkan kerugian dari penjualan kredit adalah:

a. Adanya resiko kredit macet.

Apabila perusahaan melakukan penjualan dengan kredit,

perusahaan memiliki piutang. Semakin besar proporsi dan

jumlah penjualan kredit, semakin besar pula piutang yang

dimiliki oleh perusahaan. Selain adanya kebiasaan konsumen

atau pelanggan dalam pelunasan hutangnya yang

mempengaruhi besar kecilnya piutang perusahaan, ada pula

karena faktor dari perekonomian dan pengaruh dari kebijakan

oleh perusahaan mengenai sistem perkreditan yang diberikan

kepada pelanggan tersebut.

Faktor-faktor yang perlu dipertimbangkan dalam

kebijaksanaan perkreditan tersebut menurut Husnan Suad

(1995:36) adalah standar kredit atau kualitas langganan yang

akan diperkenankan memperoleh kredit, lama waktu pemberian

kredit dan potongan tunai (cash discount) serta persyaratan

yang lainnya. Ketiga faktor tersebut akan menentukan berapa

besar jumlah barang yang akan dimiliki oleh perusahaan,

berapa lama juga piutang tersebut diharapkan akan secara total

terkumpul, dan berapa besar proporsi piutang yang tidak

terbayar atau tidak sesuai dengan kebijakan yang diterapkan

oleh perusahaan.

Penjualan kredit dapat menimbulkan resiko yang berupa

piutang tak tertagih. Oleh karena itu sebelum perusahaan

kredit oleh para langganan perlulah kita mengadakan evaluasi

resiko kredit dari para langganan tersebut. Dalam menilai resiko

kredit tersebut dapat digunakan prinsip 5C menurut Bambang

Riyanto (1997:78-79) adalah :

a. Character (Karakter)

Pada konteks ini pengertian character dikaitkan

dengan kejujuran, tanggung jawab, integritas dan

konsistensi pelanggan dalam memenuhi kewajibannya.

Faktor ini sangat penting, karena setiap transaksi kredit

mengandung kesanggupan untuk membayar.

b. Capacity (Kapasitas)

Kapasitas merupakan pendapat subyektif

mengenai kemampuan dari langganan. Ini diukur dengan

record di waktu yang lalu, dilengkapi dengan observasi

fisik pada pabrik atau toko dari langganan.

c. Capital (Kapital)

Kapital dapat diukur dari posisi finansiil perusahaan

secara umum, dimana hal ini ditunjukkan oleh analisa

rasio finansiil, yang khususnya ditekan pada “tangible net

d. Collateral (Kolateral)

Kolateral dapat dicerminkan dari aktiva

langganan yang diikatkan/dijadikan jaminan bagi

keamanan kredit yang diberikan kepada langganan

tersebut. Tentu saja jaminan ini dianggap bernilai relatif

seimbang dengan nilai kredit.

e. Condition (Kondisi)

Kondisi merupakan pengaruh langsung dari trend

ekonomi pada umumnya terhadap perusahaan yang

bersangkutan atau perkembangan khusus dalam suatu

bidang ekonomi tertentu seperti munculnya penanaman

modal asing, perubahan daya beli pasar, dan

sebagainya. Hal itu mungkin mempunyai efek terhadap

kemampuan langganan untuk memenuhi kewajiban.

3. Penjualan Konsinyasi

Penjualan konsinyasi disebut juga dengan penjualan

titipan, pihak yang menyerahkan barang (pemilik) disebut

consignor atau pengamanat. Sedangkan pihak yang menerima

titipan barang tersebut disebut consignee atau komisioner.

Menurut Hadori Yunus dan Harnanto (2000: 141),

penjualan konsinyasi merupakan suatu perjanjian dimana salah

barang kepada pihak tertentu untuk dijualkan dengan

memberikan komisi (tertentu).

Terdapat berbagai macam alasan yang memicu para

pelaku usaha dalam menggunakan metode penjualan

konsinyasi. Penjualan konsinyasi ini digunakan dalam dunia

usaha dikarenakan mempunyai berbagai macam keuntungan

yang akan diperoleh bagi pihak yang mengunakannya.

Bagi pihak pengamanat (consignor) terdapat berbagai

macam keuntungan yang didapat contohnya:

a. Konsinyasi merupakan salah satu strategi dari

perusahaan untuk dapat memperluas pasarnya.

b. Pengamanat dapat mengendalikan harga jual atas

barang-barang yang beredar dipasaran.

c. Dapat mengurangi resiko dari kerugian yang lebih kecil

apabila komisioner menderita pailit (bangkrut).

Bagi pihak komisioner (consignee) perjanjian konsinyasi

lebih menguntungkan dari pada membeli sendiri barang yang

akan dijualnya hal ini dikarenakan karena:

a. Sebagai komisioner perjanjian ini dapat mengurangi

modal kerja yang dikeluarkan.

b. Resiko akibat dari fluktuasi harga dapat dihindarkan.

c. Barang yang rusak atau kuno dapat dikembalikan kepada

4. Penjualan Leasing

Leasing merupakan pembayaran atas pembelian secara

kredit namun pembayaran tidak dilakukan kepada perusahaan

melainkan kepada lembaga leasing yang ditunjuk oleh

perusahaan. Menurut Suad Husnan (1995:96), penjualan

leasing adalah suatu cara dimana perusahaan bisa

menggunakan suatu aktiva tanpa harus membelinya atau

merupakan suatu bentuk persewaaan dengan jangka waktu

tertentu.

Leasing adalah setiap kegiatan pembiayaan perusahaan

dalam bentuk penyediaan barang-barang modal untuk

digunakan oleh perusahaan untuk suatu jangka waktu tertentu

berdasarkan pembayaran-pembayaran secara berkala disertai

dengan hak pilih bagi perusahaan tersebut untuk membeli

barang-barang modal yang bersangkutan atau memperpanjang

jangka waktu leasing berdasarkan nilai sisa yang telah

disepakati bersama (Soekardi, 1990:16).

Secara umum beberapa segi keuntungan leasing

menurut Soekardi (1990 : 24-26) adalah:

a. Penghematan modal

Adanya pembiayaan melalui leasing, maka lessee

bisa mendapatkan dana untuk membeli peralatan atau

bisa memanfaatkan modal yang sudah ada untuk

keperluan lain.

b. Sangat fleksibel

Leasing bisa lebih fleksibel dibanding dengan kredit

dari bank. Fleksibilitas ini meliputi : struktur kontrak,

besarnya pembayaran rental, jangka waktu pembayaran,

serta nilai sisanya.

c. Sebagai sumber dana

Leasing merupakan salah satu sumber dana bagi

perusahaan-perusahaan industri maupun perusahaan

komersil. Mekanisme untuk memperoleh dana yaitu

dengan melalui sale and lease back atas asset yang

sudah dimiliki lessee.

d. Dokumentasinya sangat sederhana

Leasing biasanya menggunakan dokumentasi yang

sudah standart. Adalah simple bagi lessee untuk

melakukan transaksi leasing yang berikutnya dengan

mengikuti dokumentasi yang sudah ada dibanding

e. On atau off balance sheet

Sesuai dengan kebutuhannya, leasing dapat

dibukukan dengan menggunkan on atau off balance

sheet. Namun di Indonesia untuk keperluan

perhitungan pajak digunakan off balance sheet.

f. Menguntungkan cash flow

Fleksibilitas dalam penentuan besarnya rental

sangat menguntungkan cash flow. Untuk suatu investasi

di mana pendapatan penjualan diperoleh secara

musiman atau juga di mana keuntungan baru bisa

diperoleh pada masa-masa akhir investasi maka

besarnya rental juga bisa disesuaikan dengan

kemampuan cash flow yang ada. Ini bisa mencegah

timbulnya gejolak-gejolak kekosongan dana di dalam kas

perusahaan.

g. Menahan pengaruh inflasi

Dalam keadaan inflasi, lessee mengeluarkan biaya

rental yang sama, dengan demikian nilai riil dari rental

tersebut telah berkurang. Bisa dikatakan juga bahwa

lesse membayar hari ini dengan perhitungan nilai mata

h. Sarana kredit jangka panjang dan jangka menengah

Terutama di Indonesia, saat ini dirasakan sangat

sulit untuk mendapatkan dana pinjaman rupiah untuk

jangka menengah dan jangka panjang. Untuk mengatasi

hal tersebut, leasing merupakan salah satu alternatif

yang bisa memenuhi kebutuhan ini.

i. Berbagai biaya dapat dikelompokkan dalam satu paket

Misalnya, biaya pengiriman, biaya pemasangan,

dan biaya premi asuransi. Semua biaya tersebut dapat

digabung menjadi satu dengan harga barang untuk

kemudian diamortasi sepanjang leasing.

E. Manajemen Penjualan

Pengertian manajemen penjualan menurut Swastha

(2001:28) adalah perencanaan, pengendalian program-program

kontak tatap muka, termasuk pengalokasian, penarikan, pemilihan,

pelatihan dan pemotivasian yang dirancang untuk mencapai tujuan

penjualan perusahaan.

Berdasarkan definisi tersebut menerangkan bahwa tugas

manajer penjualan itu cukup luas. Tugas manajer penjualan dapat

dikatakan pula sebagai administrator dalam kegiatan penjualan

tatap muka, sehingga tugas utamanya banyak berkaiatan dengan

Bagian lain dari tugas manajer penjualan adalah berkaitan

dengan pengorganisasian kegiatan penjualan baik di dalam

maupun di luar perusahaan. Di dalam perusahaan, ia harus

menyusun struktur organisasi yang dapat menciptakan komunikasi

yang efektif tidak hanya di departemenya sendiri tapi juga di

departemen yang lainnya.

Selain tugas-tugas tersebut, masih ada tugas yang lain

yaitu menggunakan dan berpartisipasi dalam mempersiapkan

informasi untuk mengambil keputusan pemasaran, seperti

penentuan anggaran, kuota, dan daerah penjualan. Jadi manajer

penjualan itu selain sebagai administrator kegiatan penjualan tatap

muka, juga sebagai anggota kelompok manajer yang ikut

mengambil keputusan pemasaran.

Manajemen penjualan yang efektif berasal dari kekuatan

penjualan yang berorientasi pada kesuksesan yang mencapai

misinya secara ekonomis dan efisien. Lemahnya manajemen

penjualan dapat mengarah pada sasaran keuntungan yang tidak

terpenuhi atau bahkan kejatuhan perusahaan.

Menurut Lamb dkk (2001:185) manajemen penjualan yang

efektif tidak hanya memaksimalkan penjualan dengan biaya yang

masuk akal dan memaksimalkan keuntungan, namun juga:

a. Mendifinisikan tujuan dan proses penjualan

c. Merekrut dan melatih tenaga penjualan

d. Memberi kompensasi dan memotivasi tenaga penjualan

e. Mengevaluasi tenaga penjualan

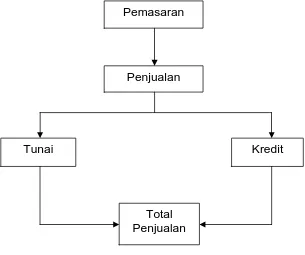

F. Kerangka Pemikiran

Kerangka pemikiran merupakan panduan dasar bagi suatu

penelitian tentang pokok bahasan yang ingin diteliti dan yang ingin

dicapai dalam penelitian. Dalam penelitian ini, peneliti membuat

kerangka pemikiran sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Pemasaran

Penjualan

Tunai Kredit

Keterangan :

Pemasaran merupakan suatu sistem total dari kegiatan

bisnis yang dirancang untuk merencanakan, menentukan harga,

mempromosikan dan mendistribusikan barang-barang yang dapat

memuaskan keinginan dan jasa kepada konsumen pada saat itu

maupun konsumen potensial. Pemasaran memiliki pengertian

yang lebih luas dimana kegiatan pemasaran tersebut dapat dimulai

sebelum produk dibuat dan masih tetap berlangsung setelah

produk terjual atau sampai ketangan konsumen.

Penjualan merupakan kegiatan yang dimulai ketika suatu

produk telah ada dan selesai setelah terjadi transaksi penjualan.

Jadi penjualan adalah ilmu atau seni mempengaruhi pribadi yang

dilakukan oleh penjual untuk mengajak orang lain agar bersedia

membeli barang/jasa yang ditawarkan.

Salah satu faktor yang mempengaruhi kelangsungan hidup

perusahaan adalah sistem penjualan yang dilakukan. Dalam

melakukan proses penjualan, CV. Nusa Indah menggunakan dua

sistem penjualan, yaitu:

1. Penjualan secara tunai

Penjualan tunai merupakan penjualan yang

dilaksanakan oleh perusahaan, dimana seorang pembeli

langsung datang ke perusahaan, kemudian pembeli memilih

menetapkan harga dan apabila pembeli sepakat maka

penyerahan barang dan uang dilakukan secara

langsung/tunai dan bersamaan pada saat transaksi

penjualan itu dilaksanakan.

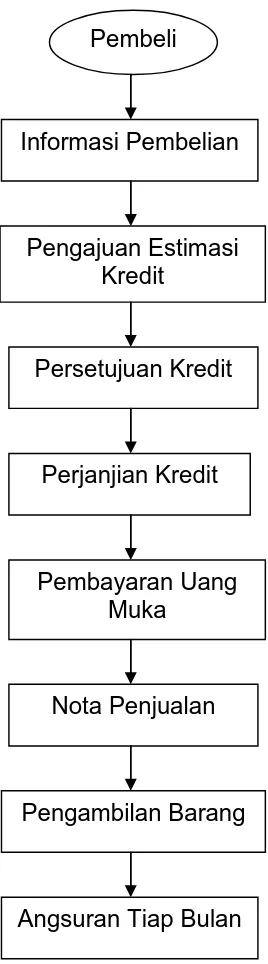

2. Penjualan secara kredit

Penjualan kredit merupakan penjualan yang

dilaksanakan oleh perusahaan, dimana seorang pembeli

langsung datang ke perusahaan, kemudian pembeli memilih

barang/produk yang diinginkan. Selanjutnya penjual

menetapkan harga dan apabila pembeli sepakat maka cara

pembayaran dilakukan tidak secara bersamaan atau

diangsur sesuai dengan batas waktu yang telah ditentukan

oleh perusahaaan.

Total penjualan merupakan jumlah dari penjualan tunai

ditambah dengan jumlah penjualan kredit. Jadi dalam penggunaan

kedua sistem penjualan tersebut sangat mempengaruhi besarnya

BAB III

GAMBARAN UMUM PERUSAHAAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan 1. Sejarah Berdirinya Perusahaan

Berdirinya CV. Nusa Indah tidak terlepas dari sejarah Bapak

Ir. H. Arifin Hidayat dan Bapak Subagiyo selaku perintis dan

pendirinya. Mereka berdua adalah saudara kandung dan

bersama-sama mendirikan perusahaan ini karena mempunyai keinginan

untuk mengangkat perekonomian keluarga. CV. Nusa Indah ini

didirikan pada tahun 1996 oleh Bapak Subagiyo dan telah

mendaftarkan diri kepada badan hukum dan mendapat legalitas

dari Badan Hukum Akta Notaris Nur Fariah Latief, SH, MM. No. 251

tanggal 26 Maret 1996 serta memiliki Surat Izin Usaha

perdagangan (SIUP) No. 10/11.34/PM/VI/1996. Perusahaan ini

pada awalnya hanya bergerak di bidang pembangunan.

Pada tanggal 21 Oktober 1999 perusahaan ini berganti

kepengurusan (direktur) yang di gantikan oleh Bapak H. Arifin

Hidayat. Nama CV. Nusa Indah di cetuskan karena awal berdiri

perusahaan ini terletak di jalan Nusa Indah Perumnas Palur.

Perusahaan ini merupakan perusahaan keluarga dan bisa di

kategorikan sebagai perusahaan berskala menengah. Dibawah

perkembangan yang cukup signifikan. Hal ini dapat dilihat dari

delapan tahun terakhir CV. Nusa Indah menambah usahanya di

bidang penerbit dan percetakan serta perdagangan barang. Jenis

perdagangannya meliputi meubelair, alat peraga pendidikan, suku

cadang komputer, ATK, perlengkapan pegawai, dll.

Awal berdirinya penerbit dan percetakan yaitu berasal dari

orang tua Bapak H. Arifin yang bekerja di percetakan di wilayah

Purworejo. Dari situlah ayah dari Bapak H. Arifin berinisiatif

membeli mesin cetak supaya di jalankan oleh Bapak H. Arifin. Jiwa

usaha yang dimiliki orang tua ditanamkan terhadap anaknya.

Namun, dengan keberanian dan tekad yang kuat serta didukung

oleh ayahnya yang mempunyai pengetahuan dan pengalaman

yang diperoleh pada saat bekerja dipercetakan, beliau merintis

usaha dan mengerjakan semua pesanan dengan baik dan

memuaskan meskipun dengan peralatan yang masih terbatas.

Dalam keadaan seperti ini membuat pemilik sekaligus pendiri

perusahaan ini terus berusaha memajukan usahanya.

Saat mengawali kegiatan usahnya, perusahaan ini memiliki

3 buah mesin cetak Hamada dan 1 mesin Plate Maker. Seiring

berjalannya waktu, usaha ini makin berkembang. Beliau menyadari

bahwa adanya prospek yang cerah pada usaha penerbitan, maka

Beliau berinisiatif menambah 3 mesin cetak Hamada dan 2 mesin

Perusahaan ini tidak berjalan dengan mulus, pasang surut

perusahaan dijalani Bapak H. Arifin dengan penuh kesabaran.

Bekal pengalaman dan pengetahuan tentang percetakan serta

keuletan dan kesabaran beliau, semua rintangan perusahaan dapat

dihadapi dan diselesaikan. Setelah menjalani masa-masa sulit,

perusahaan ini mulai mengalami kemajuan. Jumlah produksi

semakin banyak dan daerah pemasaran semakin luas. Sampai

saat ini daerah pemasarannya sudah meliputi Jawa Tengah, Jawa

Barat, Jawa Timur, Sumatera, dan Kalimantan. Perusahaan ini

memproduksi buku- buku LKS (Lembar Kerja Siswa) yang ditujukan

untuk Sekolah Menengah Pertama (SMP/MTs) dan Madrasah

Aliyah (MA).

Perusahaan ini mempunyai maksud dan tujuan untuk

menciptakan generasi yang mempunyai kepribadian yang beradab.

Dalam usaha menghasilakan generasi yang tangguh dan

berkepribadian, yakni dengan menciptakan buku-buku yang

berbobot serta sarat makna dengan menyajikan isi yang berkualitas

sehingga memadai dan terjangkau rakyat banyak.

2. Lokasi Perusahaan

Perusahaan CV. Nusa Indah yang terdiri dari bangunan

kantor dan pabrik menempati lokasi di Jl. Nusa Indah II/8

Perumnas Palur, Ngringo, Kecamatan Jaten, Kabupaten

beberapa faktor, adapun faktor yang menjadi pertimbangan antara

lain:

a. Faktor ekonomi

Lokasi perusahaan dikatakan strategis dapat dilihat dari

faktor ekonomi, yaitu:

1) Tenaga kerja mudah diperoleh dari daerah ini dan sekitarnya

untuk dididik dan dilatih.

2) Kemudahan dalam mendapatkan energi, tidak ada kesulitan

dalam mendapatkan energi listrik, air, dan lain-lainnya untuk

membantu proses produksi.

3) Lingkungan tanah yang memungkinkan untuk lokasi

perusahaan yang besar. Selain itu, kedekatan jarak lokasi

perusahaan dengan lokasi terdahulu yang juga merupakan

rumah pribadi pemilik perusahaan, dan faktor keamanan

yang memadai.

4) Kemudahan lokasi perusahaan untuk dijangkau oleh mitra

kerja (konsumen) karena lokasi perusahaan cukup strategis

serta tidak jauh dari jalan raya dan mudah untuk dijangkau

dengan kendaraan apa pun.

b. Faktor sosial

Berdirinya CV. Nusa Indah tidak lepas dari kesediaan

masyarakat suatu daerah untuk menerima segala konsekuensi

perusahaan yang merupakan syarat untuk dapat atau tidaknya

perusahaan tersebut didirikan. Adapun bentuk kepedulian

perusahaan dalam meningkatkan kesejahteraan masyarakat

sekitar yaitu dengan cara membuka lapangan pekerjaan yang

seluas-luasnya bagi masyarakat sekitar dan merekrut mereka

sebagai karyawan.

3. Struktur Organisasi

Struktur organisasi merupakan kegiatan yang terintegrasi

dan terkoordinasi dari kelompok orang yang bekerjasama untuk

tujuan yang sama dibawah satu kepemimpinan yang didalamnya

terdapat hubungan struktural antara atasan dan bawahan. Struktur

organisasi pada CV. Nusa Indah dapat dikategorikan masih

sederhana. Adapun struktur organisasinya dapat digambarkan

dalam bagan seperti Gambar 3.1. Tetapi pada kenyataannya,

struktur organisasi yang telah ada tidak berjalan dengan

semestinya dan bekerjanya masih serabutan karena terdapat

karyawan yang merangkap lebih dari satu jabatan dan diketahui

bahwa satu karyawan dapat melakukan tugas dari karyawan yang

Sumber: data CV. Nusa Indah tahun 2010

Gambar 3.1

Struktur Organisasi CV. NUSA INDAH

Berdasarkan struktur organisasinya tersebut, maka dapat

dijelaskan mengenai deskripsi jabatan, yakni merupakan

penjelasan tentang apa yang dilakukan oleh orang yang menduduki

jabatan tersebut. Penjelasan ini berisi tentang tugas-tugas,

hubungan laporan, kondisi kerja, dan tanggung jawab

masing-masing bagian didalam struktur organisasi tersebut. Deskripsi

1. Direktur atau Pimpinan

Direktur merupakan pimpinan yang tertinggi dalam suatu

perusahaan yang tugas, wewenang, dan tanggung jawabnya

adalah sebagai berikut:

a. Direktur berwenang menjalankan perusahaan secara

keseluruhan serta melaksanakan fungsi manajemen

tertinggi.

b. Memberikan pengarahan umum, rencana pengembangan

perusahaan serta menetapakan tugas dan tanggung jawab

setiap pejabat lain yang dibawahinya.

c. Memikirkan dan menetapkan kebijakan perusahaan strategi

dan teknik perusahaan secara garis besar.

d. Mengkoordinasi dan mengendalikan semua kegiatan dan

bagian agar pelaksanaan pekerjaan dan hasil-hasilnya

sesuai dengan rencana dan petunjuk kegiatan perusahaan.

2. Kepala Bagian Keuangan

Tugas-tugasnya adalah:

a. Membuat laporan keuangan secara periodik.

b. Mengurusi aliran kas masuk dan kas keluar.

c. Menyajikan laporan keuangan perusahaan kepada pimpinan

perusahaan.

d. Mengurusi segala kegiatan perusahaan yang menyangkut

3. Bagian Administrasi dan Kasir

Bagian ini bertugas sebagai berikut:

a. Mencatat dan mengarsipkan surat-surat yang keluar dan

masuk.

b. Membagikan gaji/upah karyawan.

c. Mencatat jumlah barang yang dikirim atau keluar.

4. Kepala Bagian Produksi

Bagian ini bertugas sebagai berikut :

a. Memimpin, mengatur, mengevaluasi, mengawasi, membina,

dan mengkoordinasi kelancaran pelaksanaan tugas dalam

bidang teknik produksi.

b. Mengurus proses cetak naskah ke perusahaan percetakan.

c. Menyediakan barang – barang yang diperlukan untuk proses

produksi seperti kertas, tinta, dsb.

d. Mengadakan kontrol secara rutin terhadap mesin-mesin

cetak.

Kepala Bagian Produksi dalam melaksanakan kegiatannya

dibantu oleh beberapa karyawan, karyawan tersebut terdiri dari:

1) Bagian Pencetakan

Para karyawan bertugas untuk mencetak sampul LKS

dan naskah serta merawat mesin cetak guna melancarkan

2) Bagian Penyelesaian (Finishing)

Para karyawan pada bagian ini bertugas untuk melipat

dan menyusun hasil cetakan tersebut agar menjadi buku

kemudian merekatkan sampul dan buku dengan lem atau

jahit manual serta menjilid dengan kait (streples).

Selanjutnya memotong buku yang sudah dijilid agar terlihat

rapi, menyusun dan melakukan pembungkusan buku yang

telah jadi ke dalam plastik.

5. Kepala Bagian Redaksi

Tugas-tugasnya adalah:

a. Meneliti naskah yang masuk dari penyusun/ penulis

b. Membantu pimpinan dalam merumuskan kebijaksanaan

penerbitan.

c. Mengkoordinasikan tugas dan proses penerbitan sejak

pengadaan naskah.

Kepala Bagian Redaksi dalam melaksanakan kegiatannya

dibantu oleh beberapa karyawan, adapun karyawan tersebut

terdiri dari:

1) Editor

Para karyawan pada bagian ini bertugas untuk

mengedit dan meneliti tata tulis meliputi bahasa, arti, dan

aturan yang sesuai dengan EYD pada naskah yang

2) Setting Naskah

Karyawan pada bagian ini bertugas untuk mengetik

naskah, mengatur lay out naskah dan bekerja sama dengan

redaksi untuk mengedit kembali naskah sebelum naik cetak.

3) Desain

Karyawan pada bagian ini bertugas untuk membuat

atau mendesain cover atau sampul LKS supaya terlihat lebih

menarik bagi konsumen.

6. Kepala Bagian Pemasaran

Bagian pemasaran ini bertugas :

1) Membantu Pemimpin Perusahaan dan merumuskan

kebijaksanaan pemasaran.

2) Mempromosikan, memasarkan hasil produksi perusahaan

dan mengadakan analisis pesaing dan pelanggan.

3) Membantu kelancaran penerimaan uang dari para sales dan

segera menyerahkan kepada seksi administrasi/kasir.

7. Gudang

Bagian pergudangan bertugas :

1) Mencatat dan mengatur bila ada barang yang masuk dan

barang keluar.

2) Menyelenggarakan administrasi gudang secara tertib dan

3) Melakukan pemeriksaan persediaan barang yang ada di

gudang serta mengurusi retur atau pengembalian buku.

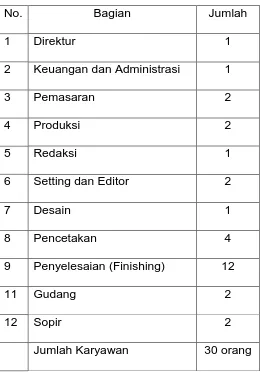

4. Kondisi Karyawan

a. Status dan Jumlah Tenaga Kerja

CV. Nusa Indah dalam kegiatan operasionalnya didukung

oleh 30 orang karyawan. Perekrutan karyawan dilakukan

dengan berbagai cara, karyawan pada tingkat atau level Kepala

Bagian direkut sendiri oleh pemilik perusahaan. Sedangkan

karyawan pada tingkatan dibawahnya direkrut melalui

penyeleksian sebelumnya oleh perusahaan. Syarat pendidikan

para karyawan ditetapkan minimal Sarjana untuk jabatan

Kepala Bagian dan minimal SMA untuk jabatan dibawahnya.

Adapun status karyawan CV. Nusa Indah terdiri dari dua

tingkatan, yaitu:

1) Karyawan Tetap

Karyawan tetap pada CV. Nusa Indah ini sebagian

besar ditempatkan di kantor. Adapun jabatan mereka yang

ditetapkan sebagai karyawan tetap mencakup kepala bagian

dan staf kantor.

2) Karyawan Lepas

Perusahaan merekrut beberapa karyawan lepas

Karyawan-karyawan tersebut hampir semuanya wanita yang

ditugaskan di bagian penyelesaian (Finishing) biasanya

karyawan pada bagian penjilidan dengan tugas menyusun

dan merekatkan buku dengan lem, jahit manual, ataupun

kait (streples). Berikut ini adalah tabel jumlah karyawan CV.

Nusa Indah.

Tabel 3.1

Data Jumlah karyawan CV. NUSA INDAH

No. Bagian Jumlah

1 Direktur 1

2 Keuangan dan Administrasi 1

3 Pemasaran 2

4 Produksi 2

5 Redaksi 1

6 Setting dan Editor 2

7 Desain 1

8 Pencetakan 4

9 Penyelesaian (Finishing) 12

11 Gudang 2

12 Sopir 2

Jumlah Karyawan 30 orang

b. Hari dan Jam Kerja Karyawan

Kegiatan operasional yang dilaksanakan dalam

perusahaan menentukan kebijakan mengenai hari dan jam kerja

yaitu dalam satu bulan karyawan CV. Nusa Indah masuk

sebanyak 24 hari dengan asumsi dalam satu bulan terdiri 4

minggu. Perusahaan meliburkan karyawannya pada saat hari

libur nasional. Jam kerja bagi karyawan untuk hari Senin sampai

dengan hari Sabtu yaitu pukul 08.00-16.00 WIB, tetapi untuk

hari Sabtu jam kerja karyawan hanya sampai pukul 15.30 WIB.

Waktu istirahat adalah 1 jam dari pukul 12.00-13.00 WIB,

kecuali hari Jum’at yakni dari pukul 11.30-13.00 WIB.

c. Sistem Pengupahan dan Penunjang Kesejahteraan Karyawan

Sistem pengupahan yang dilakukan oleh CV. Nusa Indah

yaitu:

1) Sistem upah menurut waktu bulanan

Gaji bulanan diberikan tiap awal bulan kepada

karyawan yang berstatus sebagai staf atau karyawan tetap.

Besarnya gaji bulanan berdasarkan jabatan sesuai dengan

bagian masing-masing dan tanggung jawab karyawan

tersebut.

2) Sistem upah menurut waktu harian

Upah yang diberikan kepada tenaga pelaksana yaitu

khususnya pada bagian penjilidan. Untuk sopir dan gudang,

besarnya upah dihitung berdasarkan berapa hari masuk dan

dipotong berapa hari tidak masuk dalam satu minggu.

Sedangkan untuk karyawan bagian penjilidan, gaji

tergantung banyak sedikitnya jumlah buku yang

dikerjakannya. Upah ini diberikan seminggu sekali pada hari

sabtu.

Selain sistem pengupahan, perusahaan juga

memberikan beberapa tunjangan dan fasilitas untuk

kesejahteraan karyawannya, seperti:

1) Tunjangan Hari Raya diberikan pada setiap menjelang Hari

Raya Idul Fitri.

2) Pemberian cuti bagi karyawan yang sedang hamil atau

melahirkan dan karyawan yang menginginkan cuti.

3) Perusahaan juga memberikan fasilitas berupa mushola.

5. Produksi

Proses produksi merupakan bagian terpenting dalam

kegiatan perusahaan. Dalam hal ini, pembuatan produk

memerlukan bahan-bahan dan peralatan-peralatan yang digunakan

a. Bahan utama

Bahan utama yang digunakan untuk proses mencetak

adalah kertas. Kertas yang digunakan juga bermacam-macam,

diantaranya ialah:

1) CD Roll, yaitu kertas berbentuk gulungan (roll) yang

digunakan untuk mencetak isi buku.

2) Kertas Art Paper, yaitu kertas berbentuk lembaran yang

digunakan untuk mencetak sampul buku (cover).

b. Bahan pembantu

Bahan pembantu yang digunakan dalam proses produksi

ini adalah:

1) Tinta berbentuk cair, sebagai bahan perwarna untuk

menimbulkan tulisan gambar pada hasil cetakan.

2) Plate, yaitu papan alumunium sebagai media penempatan

tulisan dan gambar.

3) Gum, yaitu cairan untuk melapisi dan meindungi plate

sebelum dan sesudah digunakan agar dapat dipakai ulang.

4) Developer, yaitu cairan yang dioleskan pada plate agar

tulisan dan gambar yang menempel tidak mudah hilang.

5) Corector, yaitu cairan untuk membersihkan tulisan atau

gambar yang tidak dikehendaki pada plate.

6) Air yang digunakan sebagai pencuci rol atau campuran pada

7) Lem dan benang untuk melekatkan dan mengikat buku

sebelum dijilid.

8) Steples untuk menjilid buku-buku yang sudah jadi.

c. Alat dan mesin yang digunakan

Dalam menghasilkan produknya perusahaan

memerlukan berbagai macam peralatan produksi yaitu:

1) Mesin setting, yaitu mesin tulis elektonik (komputer) untuk

menyusun naskah, menata halaman buku, dan sebagai

media untuk membuat gambar pada sampul buku..

2) Plate maker, yaitu alat yang digunakan untuk membuat

plate. Plate digunakan sebagai alat yang dimasukkan ke

dalam mesin cetak. Plate dibuat menurut ukuran buku yang

dicetak. Alat ini terbuat dari alumunium yang dilapisi kaca.

3) Mesin cetak, yaitu mesin yang digunakan untuk mencetak

naskah yang akan diterbitkan. Mesin cetak yang dimiliki oleh

perusahaan CV. Nusa Indah terdiri dari:

a) Hamada E47, yang digunakan untuk mencetak cover

(sampul buku).

b) Hamada CD 700, yang digunakan untuk mencetak kertas

isi dalam buku.

c) Hamada DX 800, yang digunakan untuk mencetak cover

4) Processore Plate, yaitu alat yang digunakan untuk mencuci

papan plate agar tulisan atau gambar terlihat lebih jelas.

5) Mesin potong, yaitu mesin yang digunakan untuk memotong

hasil cetakan yang sudah dijilid agar tampak rapi.

d. Hasil Produksi

Produk-produk yang dihasilkan dari CV. Nusa Indah yaitu

buku LKS untuk Sekolah Menengah Pertama (SMP), Madrasah

Tsanawiyah (MTs) dan Madrasah Aliyah (MA). Buku LKS untuk

SMP diberi nama AMANDA, dimana LKS Amanda meliputi

semua mata pelajaran Sekolah Menengah Pertama (SMP),

antara lain Bahasa Indonesia, Kewarganegaraan, Matematika,

Fisika, Sejarah, Geografi, Pendidikan Jasmani, Teknologi

Informasi dan Komunikasi (TIK) dan sebagainya. Sedangkan

buku LKS untuk Madrasah Tsanawiyah (MTs) dan Madrasah

Aliyah (MA) diberi nama AMANAH. LKS Amanah untuk MTs

dan MA meliputi mata pelajaran akademik Departemen Agama

yakni, Aqidah, Fiqih, Al-Qur’an Hadist, Bahasa Arab, dan

Sejarah Kebudayaan Islam (SKI).

e. Proses Produksi

Proses produksi buku pada CV. Nusa Indah dimulai dari

merencanakan naskah untuk dicetak atau diproses menjadi

membeli naskah dari penulis naskah yang memiliki kompetensi

dibidangnya dan berpengalaman dibidang penulisan buku.

Naskah tersebut dibuat oleh guru-guru (tergabung dalam

MGMP SD-SMA) yang telah ditunjuk dan dipercaya. Naskah

yang sudah jadi di terima perusahaan dalam bentuk CD

(Compac Disk). Naskah tersebut kemudian dimasukkan ke

Bagian Redaksi yang mencakup Desain, Editor, dan Setting.

Kepala Redaksi yang juga merangkap sebagai Editor

tugasnya meneliti naskah jadi, yakni dari segi penyajian apakah

bahasa yang digunakan telah sesuai dengan EYD, aturan,

dalam arti sudah benar atau belum. Setelah diteliti, naskah jadi

tersebut diserahkan kepada setter untuk dilakukan

pembenaran apabila terjadi kesalahan, kemudian diketik dan

disalin menggunakan komputer. Bagian Desain bertugas

membuat atau mendisain gambar pada sampul buku LKS.

Apabila naskah sudah sesuai, naskah tersebut di layout

yaitu disusun dan disesuaikan dengan tata letaknya menurut

ukuran atau format buku yang telah ditentukan perusahaan.

Begitu pula untuk sampul yang dibuat oleh Bagian Desain.

Naskah yang sudah selesai di setting tersebut kemudian

diserahkan kepada Bagian Redaksi untuk dicek ulang dan

dilakukan pembenaran kembali. Hal ini diperlukan untuk

Setelah naskah dan sampul (cover) dikoreksi sehingga

diperoleh hasil yang sempurna, maka keduannya dicetak pada

kertas print kalkir. Khusus proses cetak untuk naskah

diserahkan kepada perusahaan lain. Jadi naskah yang telah di

print kalkir tersebut langsung dikirimkan ke perusahaan

percetakan untuk segera dicetak menjadi kertas-kertas yang

berisikan materi-materi untuk isi buku. Perusahaan percetakan

yang dimaksud adalah PT. Nyata Grafika Media milik Jawa Pos

Group yang berada di Semarang.

Proses cetak untuk sampul (cover) buku LKS dilakukan

oleh perusahaan sendiri. Sebelum dicetak, sampul yang telah

di print kalkir tersebut diserahkan kepada bagian reprografi

untuk ditembakkan menjadi film. Di bagian repro perusahaan

mempercayakan kepada pihak diluar perusahaan. Tahap

selanjutnya plate making yaitu pembuatan plate dengan mesin

plate maker, dimana film hasil reprografi tersebut dicetak di

atas plate sebagai master untuk dilakukan proses cetak

kemudian dilakukan penyinaran. Setelah selesai dicetak, plate

tersebut dimasukkan ke processore untuk dilakukan pencucian.

Agar tulisan atau gambar yang menempel tahan lama, maka

pada plate diolesi developer. Bila terdapat kesalahan cetak di

Tahap selanjutnya memasang plate ke mesin cetak.

Pada tahap ini digunakan mesin cetak (mesin Hamada E47

dan DX 800 untuk mencetak cover). Akhirnya proses

pencetakan sampul tersebut telah selesai. Naskah yang sudah

selesai di cetak, kemudian diambil untuk dilakukan

penyusunan, pelipatan dan penjilidan pada hasil cetakan

tersebut dengan cara manual. Setelah melalui proses penjilidan

kemudian dilakukan proses pemotongan dengan menggunakan

mesin potong sehingga menghasilkan buku jadi.

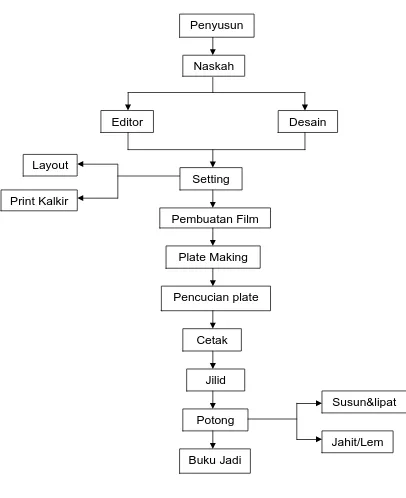

Berikut ini merupakan skema proses produksi CV. Nusa

Gambar 3.2 Proses Produksi CV. Nusa Indah Naskah

Desain

Setting Editor

Susun&lipat

Jahit/Lem Jilid

Potong

Buku Jadi Cetak Layout

Pembuatan Film

Plate Making

Pencucian plate Print Kalkir

6. Pemasaran

a. Saluran Distribusi

Kegiatan perusahaan dalam menyalurkan produknya,

CV. Nusa Indah mengunakan saluran distribusi secara langsung

dan tidak langsung. Distribusi secara langsung dimana

konsumen secara langsung datang ke CV. Nusa Indah tanpa

adanya campur tangan dari penyalur maupun agen. Sedangkan

distribusi tidak langsung, perusahaan menggunakan penyalur

yaitu sales freelance yang telah bekerja sama dengan

perusahaan dalam memasarkan produknya dan dijadikan

sebagai ujung tombak untuk menjual produknya. Para sales ini

membeli buku kepada perusahaan untuk dijual kembali,

sehingga mereka bisa disetarakan sebagai agen atau

distributor. Tidak menutup kemungkinan juga perusahaan

memberikan kesempatan untuk menjalin kerjasama lagi dengan

sales-sales baru yang ingin mencoba memasarkan buku-buku

LKS yang diterbitkan oleh CV. Nusa Indah.

Produk dari CV. Nusa Indah hampir dipasarkan di

seluruh wilayah Indonesia. Adapun wilayah pemasarannya

yakni Pulau Jawa dan Luar Pulau Jawa. Daerah pemasaran

untuk Pulau Jawa meliputi Jakarta, Jawa Barat, Jawa Tengah,

meliputi Aceh, Medan, Pekanbaru, Jambi, Samarinda,

Pontianak, dan Banjarmasin, dan Makasar.

Pengiriman buku-buku LKS tersebut untuk wilayah

pemasaran Pulau Jawa, perusahaan tidak melakukan

pengiriman secara langsung, jadi angkutan dan biaya

pengiriman produk ditanggung oleh para sales freelance. Tetapi

untuk wilayah pemasaran Luar Pulau Jawa, perusahaan hanya

memberikan kontribusi atau menanggung biaya pengangkutan

sampai pelabuhan terdekat. Pengiriman produk ke Luar Jawa

menggunakan jasa ekspeditur dan pemilihan jasa angkutan

tersebut disesuaikan dengan kondisi daerah itu.

b. Penentuan Harga

Dalam proses menetapkan harga jualnya, CV. Nusa

Indah selalu menetapkan harga produknya dengan

memperhatikan berbagai kebijakan yang menjadi dasar untuk

mencapai tujuan utama perusahaan, yakni agar mendapat

keuntungan yang lebih maksimal. Sehingga harga yang telah

ditetapkan ini dapat dijangkau oleh semua konsumen di pasaran

dan konsumen dapat menerima produk-produknya dengan baik.

Strategi yang diterapkan oleh CV. Nusa Indah dalam

menetapkan harga jual produknya yakni didasarkan atas biaya

produksi dan persaingan. Metode penetapan harga yang

adalah Metode Cost Plus Pricing, yaitu harga pokok + %

keuntungan yang diharapkan. Harga setiap semester atau tahun

bisa saja berubah, mungkin dikarenakan harga bahan baku

yang meningkat.

c. Kegiatan Promosi

Perusahaan perlu melakukan kegiatan promosi agar hasil

produksinya dikenal oleh masyarakat. Adapun kegiatan promosi

yang dilakukan oleh CV. Nusa Indah yaitu:

1) Media Periklanan

Media periklanan yang digunakan perusahaan berupa

media cetak yakni berbentuk brosur yang disebarkan ke

sekolah-sekolah dengan maksud untuk memperkenalkan

produk yang akan dipasarkan. Pemasangan iklan di surat

kabar juga dilakukan oleh perusahaan guna menjangkau

pasar yang lebih luas khusunya untuk mendapatkan

konsumen dan mitra kerja atau sales yang berada di Luar

Pulau Jawa.

2) Tenaga Penjualan (Personal Selling)

Personal Selling merupakan promosi yang dilakukan

para sales freelance untuk menawarkan buku-buku ke

berbagai sekolah-sekolah secara langsung sehingga dengan

diinginkan oleh konsumen. Selain itu, dengan adanya tenaga

pejualan ini bisa digunakan untuk memperoleh sales baru.

Jadi terkadang para sales sendiri yang menghubungkan

perusahaan dengan sales baru untuk bekerjasama

menyalurkan produk dari perusahaan.

d. Persaingan

CV. Nusa Indah merasakan adanya persaingan untuk

usahanya tersebut. Terdapat wilayah yang menjadi pesaing

perusahaan meliputi Karanganyar dan Surakarta. Untuk wilayah

Karangayar, persaingan belum terlalu dirasakan walaupun

memang ada pesaingnya seperti CV. Alfadinar. Adapun pesaing

untuk wilayah Surakarta seperti Tiga Serangkai, Seti Aji, dan

Mediatama. Persaingan sangatlah dirasakan oleh CV. Nusa

Indah karena pesaingnya yang di wilayah Surakarta merupakan

perusahaan besar dan telah berkembang cukup lama,

sedangkan CV. Nusa Indah sendiri masih dalam tahap

perkembangan.

B. Pembahasan

1. Sistem Penjualan dan Prosedur Penjualan yang Dilakukan oleh CV.

Nusa Indah

Setiap kegiatan penjualan, baik yang dilakukan oleh

tujuan yang sama yaitu mempertahankan kelangsungan hidupnya,

untuk mendapatkan laba dan berkembang. Untuk mencapai hal-hal

tersebut perusahaan harus memperhatikan faktor-faktor yang

mempengaruhinya. Salah satau faktor yang mempengaruhi

perusahaan dalam mencapai tujuannya adalah sistem penjualan

yang dilakukan.

Pada dasarnya, sistem penjualan yang dilakukan oleh CV.

Nusa Indah adalah menggunakan sistem penjualan tunai dan

sistem penjualan kredit. Dengan adanya dua sistem penjualan yang

diterapkan oleh perusahaan ini, konsumen atau sales dapat

memilih salah satu dari sistem penjualan yang ditawarkan oleh

pihak perusahaan, yang sekiranya salah satu dari sistem tersebut

sesuai dengan keinginan dan kemampuan konsumen atau sales

untuk membayar. Para konsumen atau sales ini dapat melakukan

pemesanan buku LKS dengan telepon atau dengan mengisi daftar

order melalui fax. Berikut ini akan dibahas mengenai proses

penjualan yang dilakukan oleh CV. Nusa Indah yaitu:

a. Penjualan Tunai

Salah satu sistem yang diterapkan perusahaan dalam

proses penjualannya adalah sistem penjualan tunai. Bagi

konsumen yang memilih sistem penjualan ini biasanya sales

LKS di CV. Nusa Indah. Berikut ini adalah proses penjualan

tunai pada CV. Nusa Indah:

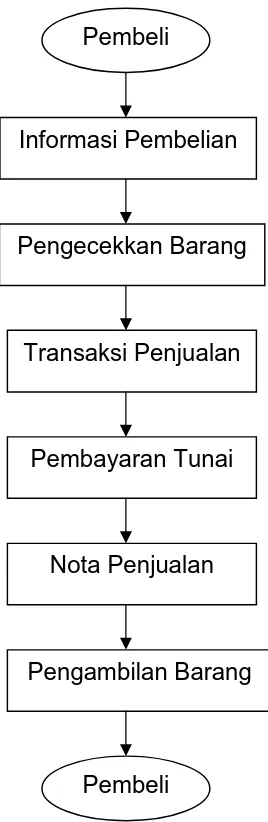

Gambar 3.3 Proses Penjualan Tunai Pada CV. Nusa Indah Pembeli

Informasi Pembelian

Pengecekkan Barang

Transaksi Penjualan

Pembayaran Tunai

Pembeli Nota Penjualan

Keterangan Gambar:

1) Informasi Pembelian

Sebelum melakukan pembelian, biasanya calon

konsumen terlebih dahulu mencari dan mengumpulkan

berbagai macam informasi yang berkaitan dengan

buku-buku yang ingin dibelinya. Sebelum memutuskan membeli

buku LKS pada CV. Nusa Indah, biasanya calon konsumen

atau sales telah membanding-bandingkan antara penerbit

buku LKS satu dengan yang lainnya. Kegiatan tersebut

dilakukan oleh calon konsumen untuk mendapatkan

informasi baik mengenai harga, kualitas buku, dan mutunya.

Hal ini dipakai sebagai bahan pertimbangan sebelum

memutuskan untuk melakukan pembelian. Setelah datang

ke CV. Nusa Indah calon sales akan mendapatkan informasi

mengenai buku LKS yang akan dibelinya dari karyawan

bagian pemasaran. Jika calon sales merasa cukup

mendapatkan informasi tentang buku LKS yang akan

dibelinya, maka langkah selanjutnya melakukan

pengecekkan barang.

2) Pengecekkan Barang

Pada saat melakukan pengecekkan barang,