No. Daftar: 225/UN40.7.DI/LT/2014

PENGARUH PENGELOLAAN KEUANGAN DAERAH DAN PERAN INSPEKTORAT TERHADAP KUALITAS LAPORAN KEUANGAN

SKRIPSI

Diajukan sebagai salah satu syarat untuk menempuh ujian sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun oleh: Rizkia Nur Halimah

1001247

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh Pengelolaan Keuangan

Daerah dan Peran Inspektorat

Terhadap Kualitas Laporan

Keuangan

Oleh

Rizkia Nur Halimah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Rizkia Nur Halimah 2014

Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

Pengaruh Pengelolaan Keuangan Daerah Dan Peran Inspektorat Terhadap Kualitas Laporan Keuangan

Oleh: Rizkia Nur Halimah

1001247 Dosen Pembimbing: Indah Fitriani, SE., M.Ak,. Ak.

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh pengelolaan keuangan daerah dan peran inspektorat terhadap kualitas laporan keuangan. Ada tiga variabel yang digunakan dalam penelitian, yaitu Pengelolaan Kuangan Daerah (X1), Peran Inspektorat (X2), dan Kualitas Laporan Keuangan (Y). Penelitian ini dilakukan dengan menyebarkan kuisioner kepada SKPD sebagai responden variabel.

Penelitian ini menggunakan metode statistik parametrik yaitu teknik analisis korelasi untuk mengetahui pengaruh antar variabel dengan bantuan SPSS 20.0. Hasil pengujian statistik berdasarkan uji analisis korelasi menunjukan Pengelolaan Keuangan Daerah mempunyai pengaruh terhadap Kualitas Laporan Keuangan sebesar 0,1%. Sisanya 99,9% dipengaruhi faktor lain yang tidak diteliti dalam penelitian ini. Dan Peran Inspektorat mempunyai pengaruh terhadap Kualitas Laporan Keuangan sebesar 0,6%. Sisanya 99,4% dipengaruhi faktor lain yang tidak diteliti dalam penelitian ini. Sedangkan Pengelolaan Keuangan Daerah dan Peran Inspektorat mempunyai pengaruh terhadap Kualitas Laporan Keuangan sebesar 0,7%. Sisanya 99,3% dipengaruhi faktor lain yang tidak diteliti dalam penelitian ini.

INSPECTORATE TO THE QUALITY OF FINANCIAL STATEMENTS

by

RIZKIA NUR HALIMAH 1001247

Supervisior:

Indah Fitriani, SE., M.Ak,. Ak.

ABSTRACT

This research aims to explore the effect of local financial management and the role of inspectorate to the quality of financial statements. There are three variables in this study, Local Financial Management (X1), The Role of Inspectorate (X2), and The Quality Of Financial Statements (Y). This study was conducted by distributing the questionnaires to SKPDs as respondent for variables.

Parametric statistical method is used in this study, which includes correlation analysis technique to determine the influence between variables by using SPSS 20.0. Based on the correlation testing, statistical test result showed that Local Financial Management has effects to The Quality Of Financial Statements at 0,1%. The remains of 99,9% is influenced by other factors not discussed in this study. And The Role of Inspectorate has effects to The Quality Of Financial Statements at 0,6%. The remains of 99,4% is influenced by other factors not discussed in this study. While Local Financial Management and The Role of Inspectorate has effects to The Quality Of Financial Statements at 0,7%. The remains of 99,3% is influenced by other factors not discussed in this study.

DAFTAR ISI

KATA PENGANTAR ... Error! Bookmark not defined. UCAPAN TERIMA KASIH... Error! Bookmark not defined.

DAFTAR ISI...i

DAFTAR TABEL... iii

DAFTAR GAMBAR ...v

DAFTAR LAMPIRAN ... vi BAB IError! Bookmark not defined.PENDAHULUANError! Bookmark not defined.

1.1 Latar Belakang Masalah ... Error! Bookmark not defined. 1.2 Rumusan Masalah... Error! Bookmark not defined. 1.3 Maksud dan Tujuan Penelitian ... Error! Bookmark not defined. 1.3.1 Maksud Penelitian... Error! Bookmark not defined. 1.3.2 Tujuan Penelitian ... Error! Bookmark not defined. 1.4 Kegunaan Penelitian ... Error! Bookmark not defined. 1.4.1 Kegunaan Praktis ... Error! Bookmark not defined. 1.4.2 Kegunaan Akademis ... Error! Bookmark not defined. BAB IIError! Bookmark not defined.KAJIAN PUSTAKA KERANGKA

PEMIKIRAN & HIPOTESIS ... Error! Bookmark not defined. 2.1. Kajian Pustaka ... Error! Bookmark not defined. 2.1.1. Akuntansi Pemerintahan ... Error! Bookmark not defined. 2.1.2. Pengelolaan Keuangan Daerah ... Error! Bookmark not defined. 2.1.3. Laporan Keuangan ... Error! Bookmark not defined. 2.1.4. Kualitas Laporan Keuangan... Error! Bookmark not defined. 2.1.5. Auditor Internal... Error! Bookmark not defined. 2.1.6. Peran Inspektorat... Error! Bookmark not defined. 2.1.7 Hubungan Pengelolaan Keuangan Daerah Terhadap Kualitas

Laporan Keuangan ... Error! Bookmark not defined. 2.1.8 Hubungan Peran Inspektorat Terhadap Kualitas Laporan

Keuangan ... Error! Bookmark not defined. 2.1.9 Penelitian Terdahulu ... Error! Bookmark not defined. 2.2 Kerangka Pemikiran ... Error! Bookmark not defined. 2.3 Hipotesis ... Error! Bookmark not defined.

BAB IIIError! Bookmark not defined.OBJEK dan METODE PENELITIANError! Bookmark not 3.1 Objek Penelitian... Error! Bookmark not defined.

ii

3.2.5 Teknik Analisis Data... Error! Bookmark not defined. 3.2.5.1.Uji Validitas ... Error! Bookmark not defined. 3.2.5.2.Uji Reliabilitas ... Error! Bookmark not defined. 3.2.6 Pengujian Hipotesis ... Error! Bookmark not defined. BAB IVError! Bookmark not defined.HASIL PENELITIAN DAN

PEMBAHASAN ... Error! Bookmark not defined. 4.1 Hasil Penelitian ... Error! Bookmark not defined. 4.1.1 Tinjauan Umum Hasil Penelitian ... Error! Bookmark not defined.

4.1.1.1 Sejarah Pemerintah Kota BandungError! Bookmark not defined. 4.1.1.2 Letak Geografis Kota BandungError! Bookmark not defined.

4.1.1.3 Visi dan Misi Pemerintah Kota BandungError! Bookmark not defined. 4.1.2 Deskripsi Responden... Error! Bookmark not defined.

4.1.3 Pengujian Kualitas Data ... Error! Bookmark not defined. 4.1.3.1 Uji Validitas Instrumen ... Error! Bookmark not defined. 4.1.3.2 Uji Reliabilitas Instrumen ... Error! Bookmark not defined. 4.1.4 Deskripsi Data Variabel Penelitian .... Error! Bookmark not defined.

4.1.4.1 Deskripsi Data Variabel X1 (Pengelolaan Keuangan

Daerah) ... Error! Bookmark not defined.

4.1.4.2 Deskripsi Data Variabel X2 (Peran Inspektorat)Error! Bookmark not define 4.1.4.3 Deskripsi Data Variabel Y (Kualitas Laporan Keuangan)Error! Bookmark n 4.1.5 Pengujian Hipotesis ... Error! Bookmark not defined.

4.2 Pembahasan ... Error! Bookmark not defined. 4.2.1 Pengaruh Pengelolaan Keuangan Daerah terhadap Kualitas

Laporan Keuangan ... Error! Bookmark not defined.

4.2.2 Pengaruh Peran Inspektorat terhadap Kualitas Laporan KeuanganError! Bookmark 4.2.3 Pengaruh Pengelolaan Keuangan Daerah dan Peran Inspektorat

secara bersama terhadap Kualitas Laporan KeuanganError! Bookmark not defined BAB VError! Bookmark not defined.SIMPULAN DAN SARANError! Bookmark not defined.

5.1 Simpulan... Error! Bookmark not defined. 5.2 Saran ... Error! Bookmark not defined. DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Kasus Korupsi Kota Bandung ... 2

Tabel 1.2 Daftar Opini Laporan Keuangan Pemerintah Daerah Tahun 2008 s.d. 2012... 4

Tabel 2.1 Matriks Penelitian Terdahulu ... 48

Tabel 3.1 Operasional Variabel... 57

Tabel 3.2 Daftar Sampel ... 59

Tabel 3.3 Pemberian Skor Jawaban... 62

Tabel 3.4 Interpretasi Skor ... 62

Tabel 3.5 Interpretasi Koefisien Korelasi ... 67

Tabel 4.1 Data Responden Pengelolaan Keuangan Daerah... 76

Tabel 4.2 Data Responden Peran Inspektorat ... 77

Tabel 4.3 Data Responden Kualitas Laporan Keuangan ... 78

Tabel 4.4 Hasil Uji Validitas Kuesioner Pengelolaan Keuangan Daerah ... 80

Tabel 4.5 Hasil Uji Validitas Kuesioner Peran Inspektorat ... 81

Tabel 4.6 Hasil Uji Validitas Kuisioner Kualitas Laporan Kuangan... 83

Tabel 4.7 Hasil Uji Reliabilitas Variabel X1 (Pengelolaan Keuangan Daerah) 84 Tabel 4.8 Hasil Uji Reliabilitas Variabel X2 (Peran Inspektorat) ... 84

Tabel 4.9 Hasil Uji Reliabilitas Variabel Y (Kualitas Laporan Keuangan)... 85

Tabel 4.10 Tanggapan Responden Tentang Pengelolaan Keuangan Daerah ... 86

Tabel 4.11 Tanggapan Responden Tentang Indikator Akuntabilitas ... 88

Tabel 4.12 Tanggapan Responden Tentang Indikator Value for Money ... 88

Tabel 4.13 Tanggapan Responden Tentang Indikator Kejujuran ... 89

Tabel 4.14 Tanggapan Responden Tentang Indikator Transparansi ... 90

Tabel 4.15 Tanggapan Responden Tentang Indikator Pengendalian ... 90

Tabel 4.16 Tanggapan Responden Tentang Peran Inspektorat... 92

Tabel 4.17 Tanggapan Responden Tentang Indikator Kegiatan Perencanaan.... 94

Tabel 4.18 Tanggapan Responden Tentang Indikator Pengorganisasian... 94

Tabel 4.19 Tanggapan Responden Tentang Indikator Pelaksanaan Teknis ... 95

Tabel 4.20 Tanggapan Responden Tentang Indikator Pengendalian ... 96

Tabel 4.21 Tanggapan Responden Tentang Indikator Evaluasi Pengawasan... 96

Tabel 4.22 Tanggapan Responden Tentang Kualitas Laporan Keuangan ... 97

Tabel 4.23 Tanggapan Responden Tentang Dimensi Relevan ... 99

Tabel 4.24 Tanggapan Responden Tentang Dimensi Andal ... 99

Tabel 4.25 Tanggapan Responden Tentang Dimensi Dapat Dipahami ... 100

Tabel 4.26 Tanggapan Responden Tentang Dimensi Dapat Dibandingkan ... 101

iv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran Pengaruh Pengelolaan Keuangan Daerah dan

Peran Inspektorat terhadap Kualitas Laporan Keuangan ... 53

Gambar 4.1 Garis Kontinum Pengelolaan Keuangan Daerah ... 87

Gambar 4.2 Garis Kontinum Peran Inspektorat ... 93

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian Untuk Pengelolaan Keuangan daerah Lampiran 2 Kuesioner Penelitian Untuk Peran Inspektorat

Lampiran 3 Kuesioner Penelitian Untuk Kualitas Laporan Keuangan Lampiran 4 Tabulasi Data Jawaban responden

Lampiran 5 Daftar Responden Lampiran 6 Hasil Uji Validitas

Lampiran 7 Formulir Frekuensi Bimbingan

Lampiran 8 Formulir Persetujuan Perbaikan (Revisi) Lampiran 9 Formulir Perbaikan (Revisi)

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Saat ini pemerintah dituntut untuk mewujudkan prinsip-prinsip yang terkandung dalam good government governance yaitu pemerintah yang partisipatif, transparan, akuntabel, dan efisien. Hal ini dukung dengan adanya otonomi daerah Peraturan daerah Provinsi Jawa Barat No. 12 Tahun 2008 tentang Pokok-pokok Pengelolaan Keuangan Daerah dan yang didukung dengan Undang-Undang Republik Indonesia No. 17 Tahun 2003 Tentang Keuangan Negara.

Seperti yang disampaikan oleh Wakil Ketua Badan Pemeriksa Keuangan RI (BPK RI), Hasan Bisri, saat menjadi narasumber pada acara “Sosialisasi dengan tema Peran BPK RI dan DPR RI Mengawal Akuntabilitas dan Transparansi Pengelolaan Keuangan Negara” yang dilaksanakan pada Jumat, 8 November 2013, di Hotel

2

profesional disertai pedoman yang jelas sesuai dengan azas-azas tata kelola yang baik.

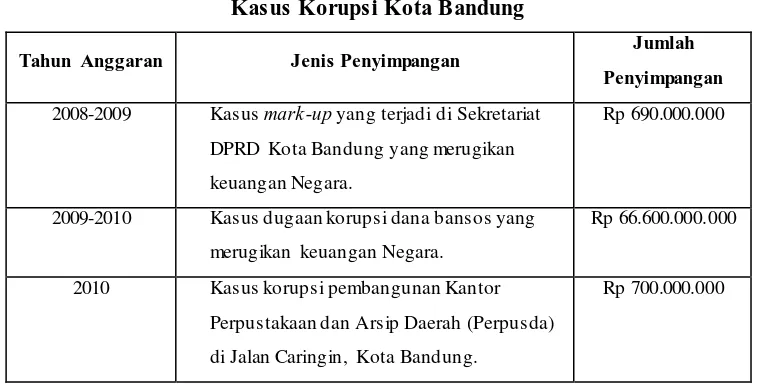

Namun Pemerintah daerah tidak pernah lepas dari tantangan yang cukup berat. Disebutkan oleh Dedi Haryadi (2010) bahwa selama tahun 2005-2009 BPK mencatat terdapat 330 temuan pemeriksaan yang harus ditindak lanjuti oleh Pemerintah Kota Bandung, akan tetapi temuan yang sudah terselesaikan hanya 162 temuan, sedangkan yang lainya terdapat 110 temuan pemeriksaan yang sudah ditindak lanjuti namun belum sesuai dan 58 temuan yang belum ditindak lanjuti sama sekali. Dan pada tahun 2012 keuangan Kota Bandung kembali diguncang dengan ditemukannya tiga kasus besar korupsi, yaitu kasus mark-up yang terjadi di Sekretariat DPRD Kota Bandung, kasus dugaan korupsi dana bansos, dan kasus korupsi pembangunan Kantor Perpustakaan dan Arsip Daerah (Perpusda).

Tabel 1.1

Kasus Korupsi Kota Bandung

Tahun Anggaran Jenis Penyimpangan Jumlah

Penyimpangan

2008-2009 Kasus mark -up yang terjadi di Sekretariat

DPRD Kota Bandung yang merugikan

keuangan Negara.

Rp 690.000.000

2009-2010 Kasus dugaan korupsi dana bansos yang

merugikan keuangan Negara.

Rp 66.600.000.000

2010 Kasus korupsi pembangunan Kantor

Perpustakaan dan Arsip Daerah (Perpusda)

di Jalan Caringin, Kota Bandung.

Rp 700.000.000

3

Dari berbagai penyimpangan yang timbul inilah, maka diperlukan pengelolaan keuangan daerah yang baik untuk keberlangsungan pemerintahan. Akuntansi Pemerintah sendiri merupakan suatu aktivitas pemberian jasa utuk menyediakan informasi keuangan pemerintah berdasarkan proses pencatatan, pengklasifikasian, pengikhtisaran suatu transaksi keuangan pemerintah serta penafsiran atas informasi keuangan tersebut. (Bahtiar, 2002:3). Dan pengelolaan keuangan daerah merupakan keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan keuangan daerah.

4

Tabel 1.2

Daftar Opini Laporan Keuangan Pemerintah Daerah Tahun 2008 s.d. 2012

sumber : Buku II Pemeriksanaan Laporan Keuangan -IHPS Semester 1 Tahun 2013 BPK RI (diolah

kembali)

Untuk mewujudkan kualitas Laporan Keuangan yang baik diperlukan pengelolaan keuangan daerah yang baik pula. Seperti penelitian yang dilakukan Julianet Farrah Boekorsjom (2013) yang berjudul pengaruh penatausahaan keuangan daerah terhadap penerapan good governance dan implikasinya terhadap kualitas informasi keuangan. Hasil dari penelitiannya menunjukan bahwa terdapat pengaruh penatausahaan keuangan daerah terhadap penerapan good governance dan terdapat pengaruh variabel penerapan good governance terhadap kualitas informasi keuangan. Berdasarkan dari penelitian tersebut agar menghasilkan kualitas Laporan Keuangan yang baik, hal yang paling penting adalah bagaimana proses penatausahaan keuangan daerah, jika diawali dengan baik maka yang akan dihasilkan adalah baik juga.

Dan terkait dengan tata kelola pemerintah yang baik, pemerintah memerlukan audit internal untuk pengawasan dan meningkatkan tata kelola yang baik. Seperti yang dikutip dalam artikel website Kemenkeu, M. Chatib Basri yang menghadiri acara Konferensi Asosiasi Auditor Intern Pemerintah Indonesia (AAIPI) di Gedung Dhanapala Kementerian Keuangan Jakarta, menyatakan bahwa dalam situasi makro yang mengalami goncangan, governance menjadi penting karena analis pasar

5

keuangan. Governance menjadi concern para investor dunia saat ini karena situasi perekonomian global yang sedang bergejolak. Sehingga peran auditor intern pemerintah menjadi penting, khususnya untuk memastikan bahwa keuangan daerah mampu memberikan stimulus pada perekonomian.

Dalam artikel tersebut juga, Inspektur Jenderal Kementerian Keuangan Sony Loho menegaskan pentingnya reformasi dalam bidang tata kelola keuangan daerah. Karena hingga saat ini laporan-laporan keuangan pemerintah daerah masih banyak yang mendapat opini Wajar Dengan Pengecualian sampai Tidak Menyatakan Pendapat (Disclaimer). Dalam proses pembenahan ini, peran auditor internal atau aparat pengawas intern pemerintah (APIP) dapat meningkatkan kualitas pengawasan dan memberikan keyakinan bahwa tata kelola pengelolaan keuangan daerah dapat berjalan efektif dan bebas dari praktek penyimpangan.

6

publik. Juga ditambah dengan peran auditor internal untuk memonitor sistem pengendalian yang ada agar pelaporan keuangan yang dihasilkan sesuai dengan kebutuhan pemerintah daerah dan sesuai dengan kinerja pemerintah daerah itu sendiri.

Penelitian ini menarik dilakukan karena dapat memacu pemerintah daerah dalam meningkatkan kualitas laporan keuangan pemerintah. Sesuai dengan penelitian yang dilakukan oleh Safrida Yuliani, dkk (2010) yang berjudul Pengaruh Pemahaman Akuntansi, Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah Dan Peran Internal Audit Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Kota Banda Aceh). Hasil dari penelitian ini menyatakan bahwa kesemua variabel independen yang diturunkan yaitu Pemahaman Akuntansi, Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah Dan Peran Internal Audit secara bersama-sama (simultan) berpengaruh positif terhadap kualitas laporan keuangan. Dalam hasil penelitian tersebut dapat dilihat bahwa peran auditor internal atau dalam istilah pemerintah lebih dikenal dengan inspektorat dapat mempengaruhi kualitas laporan keuangan pemerintah daerah.

7

1.2 Rumusan Masalah

Untuk mempermudah penulis dalam mengkaji penelitian ini dan agar tidak menyimpang dari masalah yang akan dikaji, maka penulis membatasi permasalahan yang akan dibahas dalam penelitian ini, yaitu sebagai berikut :

a. Apakah pengelolaan keuangan daerah memberi pengaruh positif terhadap kualitas laporan keuangan?

b. Apakah peran Inspektorat memberi pengaruh positif terhadap kualitas laporan keuangan?

c. Apakah pengelolaan keuangan daerah dan peran Inspektorat secara bersama memberi pengaruh positif terhadap kualitas laporan keuangan?

1.3 Maksud dan Tujuan Penelitian 1.3.1Maksud Penelitian

Maksud dilaksanakannya penelitian ini adalah untuk memperoleh pemahaman yang lebih mendalam tentang pengelolaan keuangan daerah, peran inspektorat, dan kualitas laporan keuangan.

1.3.2Tujuan Penelitian

Tujuan ini menunjukkan hasil yang diharapkan dalam penelitian ini. Sesuai dengan rumusan di atas, penelitian ini mempunyai tujuan untuk:

8

b. Mengetahui apakah peran Inspektorat memberi pengaruh positif terhadap kualitas laporan keuangan.

c. Mengetahui apakah pengelolaan keuangan daerah dan peran Inspektorat secara bersama memberi pengaruh positif terhadap kualitas laporan keuangan.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Dengan adanya penelitian ini, diharapkan :

a. Dapat menghimpun informasi sebagai bahan sumbangan pemikiran bagi pemerintah daerah Kota Bandung untuk dijadikan referensi serta masukan bagi pemerintah daerah Kota Bandung guna meningkatkan kinerja terutama dalam pencapaian kualitas laporan keuangan pemerintah daerah.

b. Dapat mendorong pemerintah agar lebih menyadari pentingnya penyajian informasi laporan keuangan yang berkualitas.

c. Dapat membantu Ikatan Akuntan Indonesia (IAI), Forum Bersama Aparat Pengawasan Intern Pemerintah (Forbes APIP), Organisasi fungsional (Inspektorat Daerah) untuk meningkatkan kualitas jasa auditor internal. d. Dapat mendorong masyarakat agar lebih peduli dengan informasi laporan

9

1.4.2 Kegunaan Akademis

Hasil penelitian ini diharapkan:

a. Dapat dijadikan sebagai salah satu sumbangan data empirik dalam ilmu akuntansi sektor publik terutama dalam bahasan tentang tentang pengelolaan keuangan daerah, peran inspektorat, dan kualitas laporan keuangan.

b. Memberi kontribusi terhadap pengembangan ilmu pengetahuan bidang sektor publik khususnya pada akuntansi pemerintahan, yang sampai saat ini masih jarang dijadikan bahan kajian seksama di Indonesia.

BAB III

OBJEK dan METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan variabel-variabel yang menjadi perhatian peneliti. Dalam penelitian ini, yang menjadi objek penelitan ini adalah Pengelolaan Keuangan daerah dan Peran Inspektorat sebagai variabel bebas, Kualitas Laporan Keuangan sebagai variabel terikat. Penelitian dilakukan di Pemerintahan Kota Bandung.

3.2 Metode Penelitian

3.2.1 Metode Penelitian yang digunakan

Sugiyono (2013 : 2) menyatakan bahwa metode penelitian diartikan sebagai : cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Hal kunci yang perlu diperhatikan dalam penelitian tersebut salah satunya adalah cara ilmiah berarti kegiatan penelitian tersebut didasarkan pada ciri-ciri keilmuan yaitu rasional, empiris, dan sistematis.

1. Rasional berarti kegiatan penelitian itu dilakukan dengan cara-cara yang masuk akal, sehingga terjangkau oleh penalaran manusia.

56

3. Sistematis artinya proses yang digunakan dalam penelitian itu menggunakan langkah-langkah tertentu yang bersifat logis.

Pada penelitian yang penulis lakukan ini, metode yang digunakan adalah metode deskriptif analitik, yaitu suatu metode yang menggambarkan keadaan yang sebenarnya berdasarkan data yang ada, kemudian data yang diperoleh selama penelitian diolah, dianalisis dan diproses lebih lanjut berdasarkan teori-teori yang telah dipelajari, dan dijadikan sebagai bahan pembahasan untuk menentukan hubungan, pengaruh, serta keterkaitan antara variabel-variabel yang diteliti. Dalam hal ini aktivitas yang dilakukan penulis adalah mempelajari pengaruh Pengelolaan Keuangan daerah dan peran Inspektorat terhadap Kualitas Laporan Keuangan.

Menurut jenis data, penelitian ini menggunakan analisis data primer yang berasal dari hasil penyebaran kuesioner kepada responden dan studi literatur.

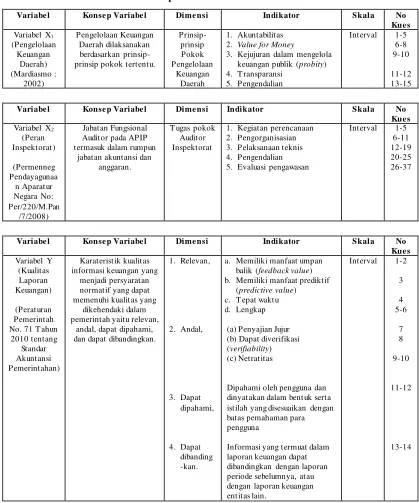

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel atau disebut pengoperasian konsep oleh Jogiyanto (2007:62) adalah menjelaskan karakteristik dari obyek (properti) ke dalam elemen-elemen (elemen-elements) yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan di dalam riset.

57

58

3.2.3 Populasi dan Sampel

Menurut Sugiyono (2013:80) populasi adalah wilayah generalisasi yang terdiri atas obyek / subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Menurut Sugiyono (2013:81), sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel yang diambil harus mewakili karakteristik populasi (representatif).

Menurut Jogiyanto (2007 : 74) ada dua kriteria sampel yang baik yaitu : 1. Akurat

Sampel yang akurat (accurate) adalah sampel yang tidak bias. 2. Presisi

Sampel yang mempunyai presisi (precision) yang tinggi adalah yang mempunyai kesalahan pengambilan sampel (sampling error) yang rendah. Kesalahan pengambilan sampel (sampling error) adalah seberapa jauh sampel berbeda dari yang dijelaskan oleh populasinya.

59

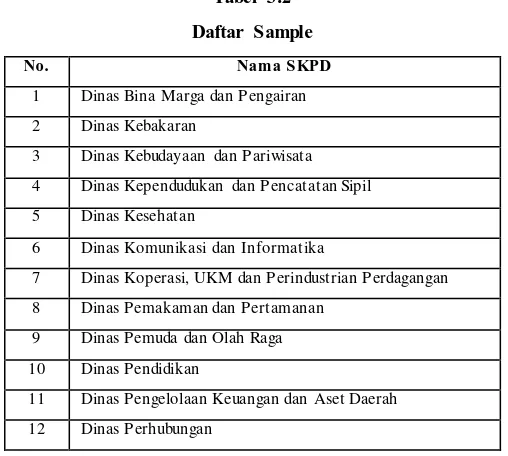

Dan sampel pada penelitian ini adalah SKPD yang berbentuk dinas dan lembaga teknis, yaitu sebanyak 30 (tiga puluh) SKPD. Adapun pertimbangan mengapa SKPD yang berbentuk kecamatan dan perusahaan daerah tidak dilibatkan dalam penelitian ini adalah karena pada SKPD tersebut sulit mendapatkan perizinan untuk penelitian.

Sedangkan kuesioner sendiri terbagi menjadi 3 (tiga) bagian yaitu kuesioner yang pertanyaannya berkaitan dengan variabel x1, x2 dan y. Kuesioner yang berisi pertanyaan variabel x1 akan disebarkan kepada kepala bagian keuangan SKPD, x2 akan disebarkan kepada kepala SKPD, sedangkan kuesioner yang berisi pertanyaan variabel y akan disebarkan kepada auditor internal yang ditugaskan di SKPD. Sehingga yang menjadi responden pada penelitian ini adalah kepala SKPD, kepala bagian keuangan dan auditor internal dari 30 SKPD yang menjadi sampel.

Tabel 3.2

Daftar Sample

No. Nama SKPD

1 Dinas Bina Marga dan Pengairan 2 Dinas Kebakaran

3 Dinas Kebudayaan dan Pariwisata 4 Dinas Kependudukan dan Pencatatan Sipil

5 Dinas Kesehatan

6 Dinas Komunikasi dan Informatika

7 Dinas Koperasi, UKM dan Perindustrian Perdagangan 8 Dinas Pemakaman dan Pertamanan

9 Dinas Pemuda dan Olah Raga

10 Dinas Pendidikan

11 Dinas Pengelolaan Keuangan dan Aset Daerah

60

13 Dinas Pertanian dan Ketahanan Pangan 14 Dinas Sosial

15 Dinas T ata Ruang dan Cipta Karya

16 Dinas T enaga Kerja

17 Asisten Ekonomi Pembangunan dan Kesejahteraan Rakyat Sekretariat Daerah

18 Badan Kepegawaian Daerah

19 Badan Kesatuan Bangsa, Perlindungan dan Pemberdayaan Masyarakat

20 Badan Pelayanan Perizinan T erpadu

21 Badan Pemberdayaan Perempuan dan Keluarga Berencana

22 Badan Pengelola Lingkungan Hidup 23 Badan Perencanaan Pembangunan Daerah

24 Inspektorat

25 Kantor Pengelolaan Pemakaman

26 Kantor Perpustakaan Umum & Arsip Daerah 27 Satuan Polisi Pamong Praja

28 Rumah Sakit Umum Daerah Kota Bandung 29 Rumah Sakit Khusus Mulut dan Gigi

30 Rumah Sakit Khusus Ibu dan Anak

3.2.4 Teknik Pengumpulan Data

61

3.2.5 Teknik Analisis Data

Analisis data merupakan proses penyederhanaan data ke dalam bentuk yang lebih mudah dibaca, dipahami, dan diinterpretasikan. Setelah data yang diperlukan diperoleh, kemudian dilakukan pengklasifikasian dan pengolahan data dengan menyusun data yang didapat dari hasil kuesioner. Analisis data yang dilakukan dalam penelitian ini adalah :

1. Analisis Deskriptif, untuk membahas data primer. Dalam pengelolaan keuangan daerah, peran inspektorat, dan kualitas laporan keuangan.

2. Analisis Inferensial, untuk menganalisis data sampel.

Data kuantitatif diperoleh dari hasil pengisian kuisioner oleh para responden yang bersangkutan dengan masalah yang diteliti. Pengisian kuesioner dilakukan secara langsung oleh responden dengan memberi tanda pada jawaban yang telah disediakan.

Alat ukur yang digunakan untuk mengumpulkan data dalam penelitian ini adalah skala Likert dengan menggunakan variabel berukuran interval, karena kuesioner berupa pilihan jawaban dengan lima alternatif jawaban yang bertujuan untuk mengukur sikap, pendapat maupun persepsi seseorang.

62

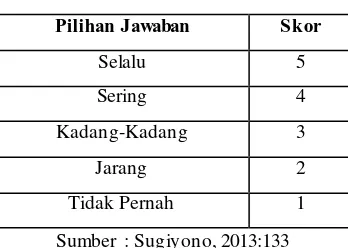

Tabel 3.3

Pemberian Skor Jawaban

Pilihan Jawaban Skor

Selalu 5

Sering 4

Kadang-Kadang 3

Jarang 2

Tidak Pernah 1

Sumber : Sugiyono, 2013:133

Menurut Sugiyono (2010:133) kriteria interpretasi skor berdasarkan hasil jawaban dari responden adalah “skor maksimal setiap kuisioner adalah 5 dan skor minimum adalah 1, atau berkisar antar 20%-100%, maka jarak antara skor yang berdekatan adalah 16% ((100%-20%)/5)”. Berikut ini adalah kriteria yang diperoleh dari interpretasi skor berdasarkan hasil jawaban responden:

Tabel 3.4

Interpretasi Skor

Hasil Kategori

20% - 35,99% Tidak Baik/Tidak Efektif

36% - 51,99% Kurang Baik/Kurang Efektif

52% - 67,99% Cukup Baik/Cukup Efektif

68% - 83,99% Baik/Efektif

84% - 100% Sangat Baik/Sangat Efektif

Sumber: Sugiyono (2010:133)

Interpretasi skor di atas akan digunakan sebagai pedoman untuk menginterpretasikan hasil penelitian data jawaban kuisioner yang telah diisi oleh para responden.

63

3.2.5.1. Uji Validitas

Instrumen yang valid berarti alat ukur yang digunakan untuk mendapatkan (mengukur) data itu valid. Menurut Sugiyono (2009:348), valid berarti instrument tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Pengujian validitas tiap butir pernyataan kuesioner menggunakan validitas konstruksi, karena instrumen kuesioner yang digunakan adalah untuk mengukur sikap (nontest).

64

Uji validitas ini dilakukan dengan rumus:

∑ ∑ ∑

√ ∑ (∑ ] ∑ ∑

(Sugiyono, 2013:248)

Dimana:

rxy = koefisien korelasi antara variabel X dan variabel Y Y = Skor total tiap responden

X = skor tiap butir soal untuk setiap responden n = jumlah responden

3.2.5.2. Uji Reliabilitas

Reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan reliable atau handal jika jawaban sesorang terhadapa pertanyaan adalah konsisten. Dalam penelitian ini, uji reliabilitas ditempuh dengan menggunakan metode Cronbach Alpha. Insturmen dapat dikatakan handal (reliable) bila memiliki koefisien Cronbach Alpha > 0,70. (Nunnally dalam Imam Ghozali, 2013:48).

65

= ( ∑ )

(Husein Umar, 2008:58) Keterangan:

r11 : reliabilitas instrumen k : banyak butir pertanyaan

: varian total

∑ : jumlah varian butir

Jumlah varian butir ditetapkan dengan cara mencari nilai varian tiap butir, kemudian jumlahkan seperti yang dirumuskan berikut ini:

Rumus varian yang digunakan:

=

∑∑

(Husein Umar, 2008:60) dimana:

n : jumlah responden

X : nilai skor yang dipilih (total nilai nomor-nomor butir pertanyaan)

66

menurut Imam Ghozali (2013:48) variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,70.

Untuk mempermudah dalam melakukan penghitungan secara statistik, maka analisis juga dapat diolah dengan bantuan software statistik SPSS. Langkah analisisnya adalah sebagai berikut:

a. Buka file tabulasi data dengan perintah File/Open

b. Dari menu utama SPSS, pilih Scale kemudian pilih submenu Reliability Analysis

c. Masukan Indikator ke dalam kotak Items dan pilih model Alpha d. Pilih tombol statistics

e. Pada bagian Descriptive for, pilih Item, Scale, Scale if item deleted dan Inter-item Correlation

f. Pilih continue dan Ok g. Output SPSS akan keluar

3.2.6 Pengujian Hipotesis

67

1. Pengelolaan Keuangan daerah berpengaruh positif terhadap Kualitas Laporan Keuangan

Hipotesis ini memiliki satu variabel independen dan satu variabel dependen, maka teknik korelasi yang digunakan adalah Korelasi Pearson Product Moment. Adapun rumus korelasi product moment adalah:

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

(Sugiyono, 2013:248) Dimana: r = koefisien korelasi antara variabel X dan variabel Y

Y = Skor total tiap responden

X = skor tiap butir soal untuk setiap responden n = jumlah responden

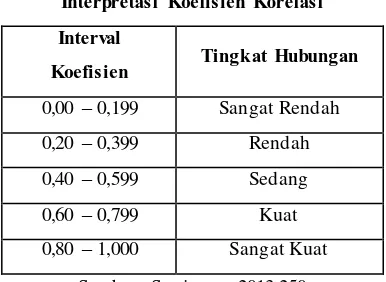

Untuk dapat memberi interpretasi terhadap kuatnya hubungan korelasi, maka dapat digunakan pedoman berikut:

Tabel 3.5

Interpretasi Koefisien Korelasi

Interval

Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

68

Selanjutnya dilakukan perhitungan koefisien determinasi yang digunakan untuk mencari besarnya pengaruh variabel independen. Untuk mengetahui besarnya koefisien determinan, dapat dihitung dengan menggunakan rumus :

Dimana: KD = Koefisien determinan

= Nilai koefisien product moment

Nilai KD berada antara 0 sampai 1 (0 KD 1)

• Jika nilai KD = 0 berarti tidak ada pengaruh variabel X1 dan X2

terhadap variabel Y.

• Jika nilai KD = 1 berarti variabel dependen Y adalah 100%

dipengaruhi oleh variabel independen (variabel X1 dan X2).

• Jika nilai KD berada antara 0 sampai 1 (0 KD 1) maka besarnya

pengaruh variabel independen adalah sesuai dengan nilai KD itu sendiri dan selebihnya berasal dari faktor-faktor yang lain.

Sehingga berlaku hipotesis sebagai berikut:

Ho : < 0 Pengelolaan Keuangan daerah tidak berpengaruh positif terhadap Kualitas

Laporan Keuangan.

69

2. Peran Inspektorat berpengaruh positif terhadap Kualitas Laporan Keuangan

Hipotesis ini memiliki satu variabel independen dan satu variabel dependen, sehingga teknik korelasi yang digunakan adalah Korelasi Pearson Product Moment juga.

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

(Sugiyono, 2013:248) Dan dilakukan perhitungan koefisien determinasi yang digunakan untuk mencari besarnya pengaruh variabel independen.

Nilai KD berada antara 0 sampai 1 (0 KD 1)

• Jika nilai KD = 0 berarti tidak ada pengaruh variabel X1 dan X2

terhadap variabel Y.

• Jika nilai KD = 1 berarti variabel dependen Y adalah 100%

dipengaruhi oleh variabel independen (variabel X1 dan X2).

• Jika nilai KD berada antara 0 sampai 1 (0 KD 1) maka besarnya

70

Sehingga berlaku hipotesis sebagai berikut:

Ho : < 0 Peran Inspektorat tidak berpengaruh positif terhadap Kualitas Laporan Keuangan.

Ha : > 0 Peran Inspektorat berpengaruh positif terhadap Kualitas Laporan

Keuangan.

3. Pengelolaan Keuangan daerah dan Peran Inspektorat secara bersama berpengaruh positif terhadap Kualitas Laporan Keuangan

Hipotesis ini memiliki dua variabel independen dan satu variabel dependen yang diuji secara bersama, maka teknik korelasi yang digunakan adalah Korelasi Ganda. Adapun rumus korelasi ganda adalah :

√

(Sugiyono, 2013:256) Dimana: = Korelasi antara variabel X1 dan X2 dengan variabel Y

= Korelasi Product Moment anatar X1 dengan Y

71

Selanjutnya dilakukan perhitungan koefisien determinasi yang digunakan untuk mencari besarnya pengaruh variabel independen. Untuk mengetahui besarnya koefisien determinan, dapat dihitung dengan menggunakan rumus:

Dimana : KD = Koefisien determinan = Nilai koefisien ganda

Nilai KD berada antara 0 sampai 1 (0 KD 1)

• Jika nilai KD = 0 berarti tidak ada pengaruh variabel X1 dan X2

terhadap variabel Y.

• Jika nilai KD = 1 berarti variabel dependen Y adalah 100%

dipengaruhi oleh variabel independen (variabel X1 dan X2).

• Jika nilai KD berada antara 0 sampai 1 (0 KD 1) maka besarnya

pengaruh variabel independen adalah sesuai dengan nilai KD itu sendiri dan selebihnya berasal dari faktor-faktor yang lain.

Sehingga berlaku hipotesis sebagai berikut:

Ho : < 0 Pengelolaan Keuangan daerah dan Peran Inspektorat secara bersama tidak berpengaruh positif terhadap Kualitas Laporan Keuangan.

Ha : > 0 Pengelolaan Keuangan daerah dan Peran Inspektorat secara bersama

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai “Pengaruh

Pengelolaan Keuangan Daerah dan Peran Inspektorat terhadap Kualitas Laporan Keuangan”, maka dapat ditarik kesimpulan sebagai berikut:

1. Dilihat dari nilai koefisien korelasi untuk hipotesis pertama ini lebih besar dari nol (0,034>0), maka Pengelolaan Keuangan Daerah berpengaruh positif terhadap Kualitas Laporan Keuangan. Dari hasil tersebut dapat diartikan bahwa semakin baik Pengelolaan Keuangan Daerah maka akan meningkatkan kualitas laporan keuangan pemerintah daerah tersebut. Dan hal ini tidak berlaku keseluruhan yakni hanya berlaku pada unit analisis yang diteliti.

2. Dilihat dari nilai koefisien korelasi untuk hipotesis kedua ini lebih besar ari nol (0,078>0), maka Peran Inspektorat berpengaruh positif terhadap Kualitas Laporan Keuangan. Dari hasil tersebut dapat diartikan bahwa semakin baik Peran Inspektorat maka akan meningkatkan kualitas laporan keuangan pemerintah daerah tersebut. Dan hal ini tidak berlaku keseluruhan yakni hanya berlaku pada unit analisis yang diteliti.

118

pengelolaan keuangan daerah dengan nilai peran Inspektorat tetap akan meningkatkan Kualitas Laporan Keuangan yang dihasilkan. Dan peningkatan peran Inspektorat dengan nilai pengelolaan keuangan daerah tetap akan meningkatkan Kualitas Laporan Keuangan yang dihasilkan. Dan hal ini tidak berlaku keseluruhan yakni hanya berlaku pada unit analisis yang diteliti.

5.2 Saran

Adapun hasil penelitian ini, penulis dapat mengemukakan beberapa saran, karena penulis menyadari terdapat beberapa keterbatasan yang dialami dalam menyusun penelitian ini, yaitu sebagai berikut:

1. Pengelolaan keuangan daerah dalam kategori sangat baik, sehingga pemerintah Kota Bandung harus mampu mempertahankannya. Salah satu caranya adalah mengadakan evaluasi pengelolaan keuangan daerah secara menyeluruh, agar dengan adanya perbaikan tersebut diharapkan permasalahan yang akan muncul dalam pengelolaan keuangan daerah dapat dihindarkan dan pengelolaan bisa terus ditingkatkan.

119

dievaluasi dan diperhatikan dengan layak sehingga dapat meningkatkan kinerja organisasi.

3. Kualitas laporan keuangan dalam kategori baik, sehingga perlu dipertahankan dan lebih ditingkatkan. Salah satu caranya adalah meningkatkan pengawasan terhadap laporan keuangan agar pemakai laporan keuangan dapat membuat keputusan dalam mengevaluasi masa lalu dan memprediksi masa depan dengan lebih tepat terhadap laporan keuangan yang disajikan oleh Pemerintah Kota Bandung.

4. Untuk penelitian selanjutnya, peneliti menyarankan agar:

a. memasukan faktor lain yang mempengaruhi kualitas laporan keuangan

selain pengelolaan keuangan daerah dan peran inspektorat. Seperti Pemahaman Akuntansi, Kapasitas Sumberdaya Manusia, dan Pemanfaatan Teknologi Informasi.

b. ruang lingkup dan sampel perlu diperluas, karena saat melakukan penelitian ruang lingkup dan sampel yang digunakan masih terlalu sempit sehingga hasil penelitian kurang mewakili populasi.

c. melengkapi metode survei dengan wawancara karena saat melakukan

penelitian ini, peneliti hanya menggunakan metode kuesioner dan study literatur.

d. bertemu langsung dengan responden dan mendampingi ketika

DAFTAR PUSTAKA

Abdul Halim.(2007). Akuntansi Keuangan Daerah. Jakarta: Salemba Empat

Abdul Halim dan Syam Kusufi.(2012).Akuntansi Sektor Publik. Jakarta: Salemba Empat

Arens, Alvin A, et. al. (2008). Auditing dan Jasa Assurance. Jakarta: Erlangga

Bahtiar, Muchlis dan Iskandar.(2002).Akuntansi Pemerintahan. Jakarta: Salemba Empat

BPK RI.(2013). Buku II Pemeriksanaan Laporan Keuangan-IHPS Semester 1 Tahun 2013. [Online]. Tersedia di: http://bpk.go.id [25 Maret 2014]

BPK RI. (2013). Pengelolaan Keuangan Negara Harus Transparan dan Akuntabel.[Online]. Tersedia di: http://bpk.go.id [09 Mei 2014]

Dedi Haryadi.(2010).Kemana Uang Kami Setengah Trilyun...?. [Online].Tersedia di: http://www.taxag.org/artikel-kemana_uang_kami_setengah_trilyun..._-6.html

[15 Februari 2014]

Desi Indriasari dan Ertambang Nahartyo.(2008).Pengaruh Kapasitas Sumberdaya Manusia, Pemanfaatan Teknologi Informasi, Dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Kota Palembang dan Kabupaten Ogan Ilir). Jurnal. Pontianak: Simposium Nasional Akuntansi XI

Djokosantoso Moeljono.(2005).Good Corporate Culture.Jakarta: Alex Media Komputindo

Eka Susilowati.(2010).Peranan sistem pengelolaan keuangan pemerintah darah (SPKPD) dalam meningkatkan kualitas pelaporan keuangan pemerintah daerah (studi kasus pada pemerintah provinsi jawa barat).Skripsi. Universitas Widyatama

Hery.(2012).Analisis Laporan Keuangan.Jakarta: Bumi Aksara

Husein Umar. (2008). Desain Penelitian Akuntansi Keperilakuan. Jakarta: Rajawali Persada

Imam Ghozali.(2013).Aplikasi Analisis Multivariate dengan Program IBM SPSS 21. Semarang: Badan PenerbitUniversitas Diponegoro

Inspektorat Kota Bandung.(2012). Laporan Akuntabilitas Kinerja Pemerintah (LAKIP) Inspektorat Kota Bandung.Bandung: Inspektorat Kota Bandung

Jogiyanto.(2007). Metodologi Penelitian Bisnis Salah Kaprah dan Pengalaman-pengalaman. Yogyakarta : BPFE

Julianet Farrah Boekorsjom.(2013).Pengaruh Penatausahaan Keuangan Daerah Terhadap Penerapan Good Governance Dan Implikasinya Terhadap Kualitas Informasi Keuangan Pada BPKAD Provinsi Papua.Skripsi.UNIKOM

Manahan Nasution.(2003). Sekilas Tentang Internal Auditor.Ebook.Universitas Sumatera Utara

Media Keuangan.(2013).Pentingnya Peran Auditor Intern Pemerintah.[Online].Tersedia di: http://www.kemenkeu.go.id/ [14 Desember 2013]

Mardiasmo.(2002).Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: Penerbit Andi

Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2007 tentang Pedoman Teknis Organisasi Dan Tata Kerja Inspektorat Provinsi Dan Kabupaten/Kota

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: Per/220/M.Pan/7/2008 tentang Jabatan Fungsional Auditor Dan Angka Kreditnya Rumpun Jabatan, Kedudukan, Tugas Pokok, Wewenang, Dan Tanggung Jawab

Peraturan Pemerintah Republik Indonesia No. 71 Tahun 2010.2011.Standar Akuntansi Pemerintahan. Bandung: Fokusmedia

Peraturan Pemerintah Republik Indonesia No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

Peraturan Walikota Bandung Nomor 542 Tahun 2013 tentang Rincian Tugas Pokok, Fungsi Dan Wilayah Kerja Inspektorat Kota Bandung

Peraturan Walikota Bandung Nomor : 252 Tahun 2011 tentang Kode Etik Auditor Dan Pengawas Penyelenggaraan Urusan Pemerintahan Di Daerah Pada Inspektorat Kota Bandung

Rencana Stratejik Inspektorat Kota Bandung Tahun 2013-2014

Safrida Yuliani, et. al.(2010).Pengaruh Pemahaman Akuntansi, Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah Dan Peran Internal Audit Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi pada Pemerintah Kota Banda Aceh. Jurnal Telaah & Riset Akuntansi Vol. 3. No. 2. Juli 2010 Hal. 206-220

Sawyer, Lawrence B, et. al. (2005).Sawyer’s Internal Auditing.Salemba Empat: Jakarta

Sejarah Dunia.(2012).Sejarah Asal Usul Kota Bandung.[Online].Tersedia di: http://www.sejarahdunia.info/2012/11/sejarah-asal-usul-kota-bandung.html [16 Juli 2014]

Siti dan Ely.(2010).Auditing-Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik. Yogyakarta: Graha Ilmu

Sofyan.(2008).Analisis Kritis atas Laporan Keuangan. Jakarta: PT RajaGrafindo Persada

Sofyan Syafri Haraha.(2008).Teori Akuntansi. Jakarta: Rajawali Pers Sugiyono.(2009).Statistika untuk Penelitian.Bandung : Alfabeta

Sugiyono.(2010).Metode Penelitian Kuantitatif Kualitatif, R & D. Bandung: Penerbit Alfabeta.

Sugiyono.(2]]013).Metode Penelitian Bisnis.Bandung:Alfabeta

Undang-Undang Republik Indonesia No. 17 Tahun 2003 tentang Keuangan Negara Undang-Undang Republik Indonesia No. 60 Tahun 2008 tentang Sistem

Pengendalian Intern Pemerintah

Tribunnews.com.(2012).Bandung Tahun Ini Tangani Tiga Kasus Korupsi

Besar.[Online]. Tersedia di :