1

PENDAHULUAN

Indonesia adalah sebuah negara berkembang yang mampu memenuhi

kebutuhan pangan dari sektor peternakan, bahkan berpotensi menjadi salah satu

negara pengekspor ternak (Bamualim, 2007). Budidaya sapi potong adalah salah

satu budidaya dari sektor peternakan. Menurut BPS (2014), terjadi penurunan

budidaya sapi pada periode tahun 2000-2007, kemudian terjadi peningkatan pada

tahun 2008-2012 dengan peningkatan yang cukup pesat. Pada tahun 2008

berjumlah 34 perusahaan dan pada tahun 2012 meningkat menjadi 109

perusahaan. Peternakan sapi di Indonesia dibagi menjadi dua tipe, yaitu

peternakan sapi perah dan peternakan sapi potong. Menurut BPS (2013) jumlah

populasi ternak sapi perah di Indonesia sebanyak 636.000 ekor dan sapi potong

sebanyak 16.607.000 ekor. Menurut BPTP Yogyakarta (2006) besarnya

keuntungan dari usaha ternak sapi potong sebesar Rp 143.190.000,00. Ternak sapi

potong dianggap menguntungkan karena kulit, tulang, dan limbah kandang juga

mempunyai nilai ekonomi selain daging sebagai produk jual utama. Kegiatan

usaha ternak sapi banyak ditekuni oleh masyarakat Jawa Tengah dan diperlukan

kredit usaha ternak untuk meningkatkan populasi sapi potong (Ekowati, 2012) dan

harus membuat laporan bulanan sebagai hasil perkembangan usahanya, hal ini

diatur dalam Peraturan Menteri Pertanian No. 40 tahun 2009.

Dalam kerangka konseptual Standar Akuntansi Keuangan (SAK), laporan

keuangan bertujuan untuk menyediakan informasi yang menyangkut posisi

keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang

2

Perlunya penyusunan laporan keuangan dengan pencatatan secara benar agar

memberikan informasi yang tidak menyesatkan bagi pengguna laporan keuangan

(Ahmad, 2011). Penyusunan laporan keuangan pada setiap entitas bisnis memiliki

karakteristik yang berbeda-beda, terutama untuk peternakan sapi yang memiliki

aset yang unik dan berbeda dengan usaha bisnis yang lain. Pembuatan laporan

keuangan pada peternakan sapi potong diharapkan dapat sesuai dengan metode

yang sesuai dengan standar. Terutama dalam hal mengukur, menyajikan,

sekaligus mengungkapkan terutama mengenai aset tetapnya yang berupa aset

biologis. Laporan keuangan di Indonesia mengadopsi IFRS dimana IAS 41 adalah

salah satu standar IFRS yang belum diadopsi di Indonesia. Dalam IAS 41,

dijelaskan mengenai bagaimana perlakuan akuntansi untuk aset biologis pada

peternakan. Karena ada dua pengelompokan bagi aset biologis pada neraca, yaitu

sebagai aset tetap ataupun sebagai persediaan.

Aset biologis adalah salah satu aset di bidang akuntansi, termasuk tanaman

dan hewan. Salah satu contoh dari aset biologis adalah sapi potong. Tak hanya

hewan, aset biologis juga termasuk tanaman seperti sayuran, tanaman,

kebun-kebun anggur, pohon, dan kebun-kebun buah-buahan. Karakteristik aset biologis terus

mengalami perubahan dan perkembangan, tumbuh, dan menghasilkan. Perubahan

akibat pertumbuhan ini yang menjadikan aset biologis memiliki karakteristik

khusus. Tidak seperti aset dalam akuntansi, seperti bangunan dan peralatan yang

bisa usang dan menjadi beban sehingga membutuhkan perhitungan depresiasi

aset. Perubahan pada aset biologis bukan atas dasar depresiasi namun

3

wajar aset biologis adalah jumlah yang dapat dijual kepada orang yang

berpengetahuan dan bersedia. Biasanya adalah nilai pasar dari aset biologis dalam

pasar aktif yang relevan dan dapat dihandalkan. Menurut IAS 41, aset biologis

dibedakan menjadi dua, yaitu diperlakukan sebagai aset tetap, seperti misalnya,

sapi perah yang diambil susunya, maka sapi perah ini dikategorikan sebagai aset

tetap. Kedua, aset biologis bisa dianggap sebagai persediaan, produk yang

dihasilkan dari sapi tersebut yang diperjualbelikan adalah dagingnya, jadi sapi

pedaging tersebut bisa dianggap sebagai persediaan aset biologis (Wardanti,

2011).

Di bawah ini merupakan contoh dari aset biologis sebagai persediaan, hasil

agrikultur, dan produk setelah pengolahan, menurut IAS 41 paragraf 4 (2009):

Tabel 1. Aset Biologis, Produk Agrikultur, dan Hasil Pengolahan setelah Panen

Aset Biologis Produk Agrikultur Hasil Pengolahan setelah Panen

1. Domba Daging Domba Sosis

2. Pohon di Perkebunan Kayu yang ditebang Kayu Gelondongan, Mebel 3. Tanaman Tebu Tebu yang dipanen Gula

4. Sapi Pedaging Daging Sapi Sosis Sapi

5. Babi Daging Babi Sosis, Daging Ham Kering

6. Tanaman Teh Daun Teh Teh Kering

7. Ayam Pedaging Daging Sosis Ayam, Nugget

Sumber: IAS 41

IAS 41 mengatur mengenai perlakuan akuntansi, penyajian laporan

keuangan, dan pengungkapan terkait dengan kegiatan pertanian yang tidak

tercakup dalam standar lainnya. Perlakuan akuntansi untuk aset biologis saat

degenerasi, produksi, dan prokreasi, serta untuk pengukuran awal hasil pertanian

4

Dengan demikian, penerapan IAS 41 pada perusahaan agrikultur

seharusnya sangat diperlukan untuk menyajikan informasi yang lebih relevan dan

informatif. Tetapi, kemungkinan banyak perusahaan agrikultur di Indonesia yang

belum menerapkan IAS 41 sebagai dasar perlakuan akuntansi mengenai aset

biologisnya. Penelitian ini dimaksudkan untuk melakukan kompilasi pada

praktik-praktik pembuatan laporan keuangan, pengukuran serta pengakuan aset biologis

pada Peternakan Sapi Potong XXX Salatiga menurut prinsip-prinsip yang diatur

dalam IAS 41. IAS 41 adalah sebuah kerangka konseptual yang mengatur

perlakuan dan pengakuan mengenai aset biologis yang belum diterapkan di

Indonesia. Selama ini, Indonesia telah memiliki standar akuntansi yang menjadi

acuan mengenai penerapan akuntansi di Indonesia yaitu PSAK. PSAK di

Indonesia mengacu pada standar internasional yaitu IFRS dimana IAS 41 adalah

salah satu kerangka konseptual dari IFRS yang belum dapat diterapkan

sepenuhnya di Indonesia. Oleh sebab itu, meskipun sekarang IAS 41 belum

diterapkan di Indonesia, namun Indonesia membutuhkan sebuah kerangka acuan

yang paling tepat yang akan menjadi standar untuk perlakuan dan pengakuan aset

biologis yaitu mengacu pada IAS 41.

Peternakan Sapi Potong XXX Salatiga adalah sebuah peternakan yang

telah melakukan pencatatan akuntansi secara sederhana sejak pertama kali berdiri,

untuk mencatat transaksi yang terjadi pada peternakan yaitu pembelian, proses

penggemukan, dan penjualan sapi potong ke pedagang di pasar. Meskipun masih

secara sederhana dalam melakukan pencatatan akuntansi, namun anak pemilik

5

dan mendapatkan bantuan berupa tambahan modal dari Bank Indonesia. Sebagai

timbal baliknya, pemilik harus melaporkan kegiatan usaha dan perputaran

modalnya kepada Bank Indonesia secara periodik dan terus dipantau

perkembangan usahanya. Bank Indonesia juga telah memberikan format laporan

kepada pemilik untuk melaporkan hasil usahanya. Namun format yang diberikan

kepada pemilik belum mengacu pada IAS 41.

Berdasarkan latar belakang masalah yang telah disampaikan, maka

rumusan masalah dalam penelitian ini adalah bagaimana perlakuan akuntansi aset

biologis pada Peternakan Sapi Potong XXX Salatiga, dan penyajian aset biologis

pada laporan keuangan berdasarkan IAS 41. Penelitian ini bertujuan untuk

mengetahui bagaimana perlakuan akuntansi untuk aset biologis berdasarkan IAS

41 pada Peternakan Sapi Potong XXX Salatiga. Diharapkan penelitian ini dapat

memberikan manfaat kepada berbagai pihak terutama dalam hal penerapan

standar dan adopsi IAS 41 untuk aset biologis di Indonesia.

KAJIAN PUSTAKA

International Accounting Standard 41

Aset Biologis

Menurut Standar Akuntansi Keuangan (PSAK), Aset merupakan sumber

daya perusahaan yang dikuasai sebagai akibat dari peristiwa masa lalu dan

manfaat ekonomi diharapkan akan diperoleh perusahaan di masa depan (Farida,

2011). Aset biologis merupakan jenis aset berupa hewan dan tumbuhan hidup,

6

“Biological asset is a living animal or plant”

Jika dikaitkan dengan karakteristik yang dimiliki oleh aset, aset biologis

berupa tanaman pertanian dan hewan peternakan diperoleh dari kegiatan masa lalu

yang dimiliki oleh perusahaan.

Aset biologis dapat dibedakan menjadi 2 (dua) jenis berdasarkan ciri-ciri

yang melekat padanya, yaitu :

a. Aset Biologis Bawaan yang menghasilkan produk agrikultur bawaan saat

dipanen namun tidak menghasilkan produk utama. Aset ini dapat

beregenerasi sendiri. Contohnya produksi wol dari ternak domba, dan

pohon yang buahnya dapat dipanen.

b. Aset Biologis Bahan Pokok menghasilkan bahan pokok untuk diproduksi

seperti daging, padi yang menghasilkan bahan pangan beras, dan kayu

sebagai bahan kertas (Ahmad, 2011).

Aset biologis diakui pada neraca sebagai persediaan dengan kriteria bahwa

kemungkinan besar aset tersebut akan memberikan manfaat ekonomi kepada

perusahaan dimasa yang akan datang serta biaya dapat diukur secara handal. Dan

aset biologis tidak diakui pada neraca jika kemungkinan kecil atau aset tersebut

tidak akan memberikan manfaat ekonomik kepada perusahaan dimasa yang akan

datang. Pengakuan Aset Biologis diatur didalam IAS 41, entitas dapat mengakui

aset biologis jika dan hanya jika:

a. Perusahaan mengontrol aset tersebut sebagai hasil dari transaksi masa lalu;

b. Memungkinkan diperolehnya manfaat ekonomi pada masa depan yang

7

c. Mempunyai nilai wajar atau biaya dari aset dapat diukur secara handal.

Aset biologis dalam laporan keuangan dapat diakui sebagai aset lancar

maupun aset tidak lancar sesuai dengan jangka waktu transformasi yang

bersangkutan. Aset biologis akan diakui ke dalam aset lancar berupa persediaan

ketika masa manfaat/masa transformasi biologisnya kurang dari atau sampai

dengan 1 (satu) tahun dan diakui sebagai aset tidak lancar jika masa manfaat/masa

transfomasi biologisnya lebih dari 1 (satu) tahun (Farida,2011).

Di dalam IFRS, pernyataan tentang pengukuran aset biologis diatur dalam

IAS 41. Berdasarkan IAS 41, aset biologis diukur berdasarkan nilai wajar. Aset

biologis harus diukur pada pengakuan awal dan pada tanggal pelaporan

berikutnya pada nilai wajar dikurangi estimasi biaya penjualannya, kecuali jika

nilai wajar tidak bisa diukur secara handal. Nilai wajar aset biologis didapatkan

dari harga aset biologis tersebut pada pasar aktif. Pasar aktif (active market)

adalah pasar dimana item yang diperdagangkan homogen, setiap saat pembeli dan

penjual dapat bertemu dalam kondisi normal dan dengan harga yang dapat

dijangkau. Biaya penjualan terdiri atas komisi untuk perantara atau penyalur yang

ditunjuk oleh pihak yang berwenang melakukan penjualan, serta pajak atau

kewajiban lainnya. Biaya transportasi serta biaya yang diperlukan untuk

memasukkan aset biologis ke dalam pasar tidak termasuk ke dalam biaya

penjualan ini. Jika nilai wajar tidak dapat diukur secara handal, maka pengukuran

aset biologis dilakukan dengan mengidentifikasi semua pengeluaran untuk

mendapatkan aset biologis tersebut menjadi persediaan dan nilai dari aset biologis

8

IAS 41 Dalam Penerapan

Penelitian penerapan IAS 41 telah dilakukan oleh beberapa peneliti di

Indonesia. Farida (2011) dan Ridwan (2011) melakukan penelitian penerapan IAS

41 di perusahaan perkebunan Nusantana Makassar. Penelitian keduanya memiliki

kesimpulan yang sama yaitu perusahaan perkebunan mengukur aset biologis yang

dimiliki masih berdasarkan nilai perolehan, belum sesuai IAS 41 berdasar nilai wajar.

Aset biologis diukur berdasarkan nilai perolehan dan disajikan pada neraca sebesar

nilai bukunya (nilai perolehan dikurangi akumulasi penyusutan). Perusahaan juga

masih kesulitan untuk mengidentifikasi biaya-biaya yang terkait dengan penilaian

aset biologis menurut IAS 41.

Menurut penelitian Bhakir (2010) dari Malaysia, studi dari 43 entitas

perkebunan di Bursa Malaysia menunjukkan bahwa sebagian besar perusahaan

mengungkapkan aset biologis secara terpisah di muka neraca seperti yang

dipersyaratkan oleh IFRS 101 - Penyajian Laporan Keuangan . Namun, sangat

sedikit perusahaan yang menggunakan nilai wajar untuk mengukur aset biologis

mereka. Praktik IAS 41 belum berlaku di Malaysia karena sulitnya

megidentifikasi atribut aset biologis, nilai wajar, dan informasi yang dianggap

kurang relevan untuk pengambilan keputusan.

METODE PENELITIAN

Metode penelitian yang digunakan dalam penelitian ini adalah studi kasus

9

wawancara dengan pemilik, menggunakan laporan keuangan tahun 2013, serta

dokumen-dokumen pendukung, yaitu dokumen penjualan dan pembelian sapi

potong pada Peternakan Sapi Potong XXX Salatiga untuk melakukan kompilasi.

Metode analisis yang digunakan adalah metode analisis deskriptif kualitatif.

Dengan metode deskriptif kualitatif, hasil wawancara dan data yang diperoleh

dianalisis secara kualitatif, yaitu dengan mengkaji, memaparkan, serta

menggunakan data penjualan dan data pembelian sapi potong yang diperoleh dari

Peternakan Sapi Potong XXX Salatiga untuk melakukan kompilasi praktik IAS 41

pada Peternakan Sapi Potong XXX Salatiga.

Pengakuan dan pengukuran aset biologis dalam penelitian ini berupa sapi

potong menggunakan prinsip-prinsip menurut IAS 41 serta melakukan kompilasi

praktik pembuatan laporan keuangan pada Peternakan Sapi Potong XXX Salatiga

sesuai IAS 41. Penulis melakukan wawancara mengenai kegiatan bisnis dan

perlakuan sapi potong yang digemukkan sebagai kegiatan utama peternakan.

Berdasarkan hasil wawancara, penulis memperoleh informasi bahwa nilai wajar

belum dapat digunakan untuk menilai aset biologis berdasarkan IAS 41 sehingga

harga perolehan digunakan untuk menilai persediaan dan exit price digunakan

untuk menilai penjualan pada laporan keuangan. Setelah dilakukan kompilasi,

selanjutnya peneliti melakukan konfirmasi dan memberikan masukan kepada

pemilik dalam melakukan pencatatan pada usaha bisnisnya secara lebih rinci dan

10

ANALISIS DATA DAN PEMBAHASAN

Aset biologis pada Peternakan Sapi Potong XXX Salatiga berupa sapi

potong yang digemukkan dan disiapkan untuk dijual kembali. Berbeda dengan

sapi perah yang menghasilkan susu dan bisa diperanakkan, sapi potong hanya di

gemukkan dan setelah dewasa dijual dagingnya untuk konsumsi masyarakat. Sapi

potong pada Peternakan Sapi Potong XXX Salatiga adalah jenis sapi Simental dan

sapi Limusin. Siklus bisnis dari peternakan ini adalah bermula dari pemilik

membeli bibit sapi yang telah berumur 2 tahun, kemudian digemukkan selama

rata-rata 3-4 bulan, lalu dipotong dan dijual daging dan tulangnya kepada pelaku

pasar. Peternakan Sapi Potong XXX Salatiga adalah sebuah peternakan dengan

usaha milik pribadi Bapak ABC berdiri sejak tahun 1990. Pemilik tidak secara

langsung melakukan kegiatan utama bisnisnya yaitu penggemukan sapi potong,

namun pemilik menitipkan sapi yang berumur dua tahun yang dibeli di pasar

Sunggingan Boyolali dan pasar Pon Ambarawa di daerah Kopeng kepada petani

dan dengan sistem bagi hasil antara pemilik dan petani sapi.

Peternakan Sapi Potong XXX Salatiga telah berdiri selama 24 tahun, dan

pemilik belum membuat laporan keuangan yang sesuai standar pada usaha ternak

miliknya. Pemilik mencatat pencatatan biaya dan penghasilan secara manual pada

buku tulis, dimana terdapat dua macam buku catatan, yaitu buku catatan tenaga

tani dan buku besar (lampiran 1 dan 2). Buku catatan tani berisi catatan petani

yang memberikan jasanya untuk menggemukkan sapi potong dan berisi catatan

atas sapi yang mereka gemukkan, yakni biaya pembelian sapi, biaya penjualan

11

transportasi, pendapatan hasil usaha, dan jumlah bon atau hutang petani kepada

pemilik. Petani seringkali memiliki hutang kepada pemilik dan membayarnya

dengan cara pemotongan hasil upah menggemukkan sapi potong.

Pemilik memiliki catatan atas setiap petani yang bekerja dengannya. Ada

petani yang memang secara rutin menggemukkan, namun adapula petani yang

hanya beberapa kali saja bekerja kepada pemilik. Jika kinerja petani tersebut tidak

baik dan merugikan, pemilik tidak akan menggunakan jasa petani tersebut, dan

tidak lagi menggunakan buku catatan atas petani tersebut karena pencatatan atas

petani pada peternakan dicatat perbuku sesuai nama petani. Buku catatan yang

kedua adalah buku besar, buku besar ini berisi rekapitulasi atas biaya perolehan

atas pembelian sapi potong, penjualan sapi potong, dan laba serta nama petani

yang berkaitan dengan proses penggemukan sapi potong. Sitem pencatatan

kegiatan usaha peternakan dilakukan secara manual dan mencatat hal-hal yang

dianggap perlu saja, namun pemilik tidak mencatat secara rinci atas biaya-biaya

yang berkaitan dengan usaha ternaknya. Hal inilah yang menyebabkan pemilik

usaha kesulitan untuk pengajukan kredit kepada Bank untuk penambahan modal

usaha dikarenakan belum memiliki laporan keuangan.

Pada pencatatan Peternakan Sapi Potong XXX Salatiga, pemilik

menggunakan harga perolehan untuk mengukur nilai persediaan aset biologisnya

yaitu harga beli pada saat terjadi transaksi. Harga beli terjadi karena penilaian dan

kesepakatan bersama antara penjual dan pembeli. Namun pemilik tidak

menghitung harga beli bersih pada persediaan secara rinci. Harga bersih ini hanya

12

dengan pembelian, yaitu biaya transportasi, biaya upah pembelian, dan biaya upah

untuk mengontrol sapi potong senilai Rp 300.000,00 dan nilai ini bersifat statis

selama beberapa lama dan hanya berdasarkan estimasi saja, sehingga pemilik

tidak memperhatikan berapa biaya sebenarnya pemilik keluarkan untuk menilai

persediaan sapi potongnya. Misalkan saja pemilik membeli sapi potong seharga

Rp 10.000.000,00 dari penjual sapi yang berumur 2 tahun. Maka ditambah dengan

biaya untuk mendapatkan sapi potong senilai Rp 300.000,00 maka pemilik

mencatat dan menyerahkan sapi kepada petani untuk digemukkan dinilai seharga

Rp 10.300.000,00. Padahal, biaya untuk mengontrol tidak hanya terjadi selama 3

atau 4 bulan saja, bisa saja sapi yang digemukkan siap untuk dijual kembali

dengan waktu penggemukan lebih dari 4 bulan. Sehingga nilai atau harga ini tidak

setara dengan biaya sesungguhnya yang dikeluarkan pemilik.

Berbeda dengan persediaan, harga untuk menjual aset biologis yang telah

digemukkan menggunakan harga jual berdasarkan penilaian bersama antara

sesama peternak sapi potong sekota Salatiga. Transaksi ini terjadi ketika para

peternak sapi memotongkan daging dan tulang sapi yang telah dipotongkan ke

jagal, selanjutnya para peternak sapi yang berkumpul menentukan dan membuat

kesepakatan penilaian berapa harga yang tepat untuk sapi potong. Penilaian

mempertimbangkan kondisi ekonomi seperti harga pakan sedang naik, atau terjadi

kenaikan permintaan daging sapi dari masyarakat. Selanjutnya, harga berdasarkan

kesepakatan tersebut digunakan oleh pedagang sapi pasar untuk dijual lagi ke

13

berdasarkan laba yang diinginkan ketika dijual ke pelanggan karena terjadi masih

saling tawar menawar antara penjual daging di pasar dan pelanggan.

Di Indonesia belum terdapat pasar utama untuk memperjualbelikan aset

biologis sapi potong secara khusus yang ada setiap hari dimana penjual dan

pembeli dapat melakukan transaksi setiap saat dan harga belum tersedia untuk

umum. Sapi potong yang ada di Indonesia tersedia untuk umum hanya dapat

ditemukan pada beberapa penjual di pasar tradisional atau penjual khusus, bukan

pada pasar utama untuk memperjual belikan sapi potong atau daging sapi. Pasar

utama untuk sapi potong tersedia hanya jika pada waktu-waktu tertentu saja.

Seperti pasar yang dibuka khusus untuk waktu tertentu yaitu pasar sapi potong

saat datang Hari Raya Idul Qurban dan hanya dibuka selama beberapa pekan saja.

Karena pasar utama untuk sapi potong tidak tersedia di Indonesia, sehingga nilai

wajar tidak bisa diukur secara handal. Disebabkan juga karena nilai tidak tersedia

untuk umum setiap saat, dan nilai sapi potong untuk setiap daerah berbeda-beda.

Belum terdapat patokan nilai wajar karena ketidaktersediaan pasar utama untuk

sapi potong, sehingga pengukuran aset biologis sapi potong didasarkan pada nilai

di pasar yang paling menguntungkan yaitu berdasarkan nilai yang ditentukan oleh

pelaku pasar. Nilai patokan untuk sapi potong juga belum ditentukan oleh Dinas

Perdagangan Kota Salatiga maupun Dinas Peternakan Kota Salatiga hingga saat

ini, sehingga harga untuk transaksi jual beli sapi masih berdasarkan harga dari

para pelaku pasar.

Menurut PSAK 68, jika tidak terdapat nilai wajar yang bisa diukur secara

14

dikurangi dengan akumulasi penyusutan aset biologis. Akumulasi penyusutan

pada Peternakan Sapi Potong XXX Salatiga benilai nol karena penyusutan sapi

potong hanya berlaku jika :

a. Sapi dipelihara dan digemukkan selama lebih dari satu tahun. Biasanya

dipelihara sejak mulai sapi lahir hingga siap untuk digemukkan kembali.

Di Indonesia, sapi yang dipelihara sejak lahir biasanya dimiliki oleh entitas

pemerintah, sehingga pada peternak penggemukan membeli sapi setelah

berumur 2 tahun dan tidak mengakui penyusutan atas sapi. Berbeda jika

sapi dipelihara sejak lahir, entitas tidak bisa memprediksi pertumbuhan

sapi apakah baik atau tidak, sehingga harus mengakui penyusutan atas sapi

seiring pertumbuhannya.

b. Sapi yang akan dijual dikirim ke wilayah yang berbeda dan memerlukan

biaya transportasi. Pemilik yang menjual sapi ke wilayah yang berbeda

dari lokasi transaksi harus mengakui penyusutan atas sapi, karena sapi

yang diangkut dengan alat transportasi tidak diberikan makan dan minum

selama di perjalanan. Sehingga berat sapi itu sendiri akan berkurang ketika

sapi sampai di tempat pembeli. Biasanya, berat sapi akan berkurang dari

5-10 kg dengan kerugian sekitar Rp 250.000,00.

Pada peternakan ini, pemilik hanya menggemukkan sapi selama rata-rata

3-4 bulan dan tidak melakukan transaksi penjualan di luar area Salatiga sehingga

akumulasi penyusutan bernilai nol atas sapi potong. Perlakuan sapi potong pada

Neracapun tidak membedakan antara sapi potong belum dewasa dan dewasa pada

15

merupakan kelompok aset tetap yang biasanya dibesarkan lebih dari satu tahun.

Perlakuan akuntansi pada sapi potong di Neraca diklasifikasikan sebagai Aset

lancar yaitu persediaan karena sapi pada peternakan ini hanya digemukkan selama

kurang dari satu tahun dan setelah siap akan langsung dijual ke pasar maupun

kepada pembeli langsung. Nilai sapi potong pada laporan IAS 41 dinilai

berdasarkan exit price karena nilai ini adalah nilai pasar yang dirasa paling

objektif mendekati nilai wajar untuk sapi potong.

Nilai wajar untuk sapi potong di Indonesia memang sulit ditentukan,

terutama pada daerah-daerah tertentu karena tidak semua daerah memiliki

produksi sapi potong yang sama dan tingkat permintaan yang berbeda-beda. Ada

beberapa daerah di Indonesia yang memiliki tingkat produksi sapi potong yang

banyak dan transaksi jual beli sapi potong yang terjadi setiap hari secara lancar.

Namun di Salatiga, tingkat transaksi jual beli sapi potong masih cukup rendah

sehingga Dinas ataupun pemerintah tidak bisa mematok harga khusus sebagai

nilai wajar untuk aset biologis. Harga transaksi di pasar yaitu exit price dirasa

cukup objektif karena peternak langsung menentukan harga berdasarkan

kesepakatan bersama dan kondisi eksternal selama menggemukkan sapi potong.

Kondisi eksternal di berbagai daerah di Indonesia yang berbeda-beda membuat

permintaan sapi potong juga berfluktuasi, padahal tingginya tingkat permintaan

ataupun rendahnya tingkat permintaan sapi potong juga bisa menentukan harga

sapi di pasaran. Misalkan saja ketika banyak terdapat sapi Impor dari luar negeri

maka permintaan sapi potong lokal di daerah akan menurun sehingga harga sapi

16

tinggi, maka harga sapi potong juga akan tinggi. Jika dinas ataupun pemerintah

menentukan nilai wajar tanpa memperhatikan kondisi eksternal di daerah-daerah

maka nilai tersebut tidaklah sesuai untuk pelaku pasar dan pembeli karena kondisi

eksternal tiap daerah berbeda-beda.

Laporan Laba Rugi

Laporan Laba Rugi pada Peternakan Sapi Potong XXX Salatiga

berdasarkan IAS 41 memiliki perbedaan pencatatan dengan pemilik. Jumlah laba

yang diukur berdasarkan IAS 41 lebih besar daripada laba yang dicatat secara

manual oleh pemilik. Karena pada catatan manual pemilik, pemilik tidak

mengklasifikasikan beban-beban berdasarkan kapan biaya dikeluarkan untuk

membayar beban tersebut terjadi. Beban yang dicatat secara langsung akan

mengurangi nilai penjualan Sapi potong, padahal beban tersebut adalah akumulasi

dari seluruh beban atas sapi tersebut secara langsung. Sedangkan menurut IAS 41,

beban diakui berdasarkan periode kapan biaya atas beban dikeluarkan. Pada

laporan menurut IAS 41, beban diakui pada saat beban tersebut terjadi, sehingga

pengeluaran atas beban dialokasikan berdasarkan periode masing-masing.

Pada laporan laba rugi menurut IAS 41, penjualan diakui sebesar exit price

karena nilai tersebut mendekati nilai wajar yang ada di pasar. Beban pada laporan

menurut standar IAS 41 diakui pada periode dikeluarkannya biaya untuk beban

yang berkaitan dengan aktivitas utama Peternakan Sapi Potong XXX Salatiga.

Beban tenaga kerja didapat nilainya dari upah tenaga kerja petani setelah dibagi

dua dengan pemilik karena sistem bagi hasil. Beban-beban pada laporan laba rugi

17

per ekor sapi, karena sebenarnya nilai bersih penjualan sapi adalah nilai exit price

per ekor sapi dikurangkan dengan seluruh beban yang dikeluarkan oleh pemilik

atas per ekor sapi. Namun jika berdasarkan IAS 41, beban dicatat sesegera

mungkin di periode saat beban memang benar-benar terjadi.

Perhitungan Laba Menurut IAS 41

Peternakan Sapi Potong XXX Salatiga Laporan Laba Rugi

Untuk periode Caturwulan ke IV pada 31 Oktober - 31 Desember 2013

Pendapatan Rp 307.190.000,00

Dikurangi : HPP (Rp 217.150.000,00)

Laba Kotor Rp 90.040.000,00

Beban Operasi :

Beban Tenaga Kerja Rp 27.223.000,00 Beban Obat-obatan Rp 1.475.000,00 Beban Pembelian Garam Rp 198.400,00 Beban Upah Kontrol Rp 96.000,00 Beban Transportasi dan Jagal Rp 2.100.000,00 Beban Pakan Tambahan Rp 24.016.125,00

Total Beban Operasi Rp 55.108.525,00

Laba Bersih Rp 34.931.475,00

Perhitungan Laba Menurut Pemilik

Peternakan Sapi Potong XXX Salatiga Laporan Laba Rugi

Untuk periode Caturwulan ke IV pada 31 Oktober - 31 Desember 2013

Pendapatan Rp 307.190.000,00

Dikurangi : Harga Pembelian (Rp 217.150.000,00)

Laba Kotor Rp 90.040.000,00

Beban terkait penjualan Rp 62.817.000,00

Laba Bersih Rp 27.223.000,00

Gambar 1. Laporan Laba Rugi menurut IAS 41 dan menurut pemilik

Terlihat perbedaan antara laba yang dicatat pemilik secara manual dengan

laba berdasarkan IAS 41. Pada catatan manual pemilik, pemilik mencatat laba

sebesar Rp 27.223.000,00 sedangkan berdasarkan IAS 41 laba pemilik tercatat

18

Laporan Perubahan Modal

Pada laporan perubahan modal peternakan, modal awal bernilai Rp

660.527.000,00 berupa kas, piutang, dan pembelian persediaan sapi potong pada

Peternakan. Namun pemilik tidak secara rinci merencanakan berapa sapi yang

akan dibeli pada periode tertentu. Sehingga Modal akhir pada 31 Desember 2013

peternakan periode Oktober, November dan Desember tahun 2013 untuk

digunakan sebagai modal awal bulan Januari 2014.

Peternakan Sapi Potong XXX Salatiga Laporan Perubahan Modal

Untuk periode Caturwulan ke IV pada 31 Oktober - 31 Desember 2013

Modal awal, 1 Oktober 2013 Rp 660.527.000,00

Laba periode berjalan Rp 34.931.475,00

Modal akhir, 31 Desember 2013 Rp 695. 458.475,00 Gambar 2. Laporan Perubahan Modal

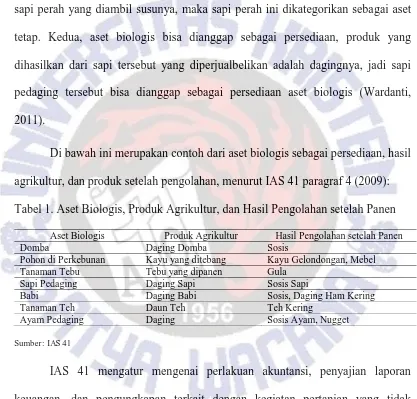

Neraca

Neraca pada Peternakan memiliki Aset sebesar Rp 695.458.475,00 yang

terdiri dari Aset lancar berupa persediaan sapi, piutang, dan kas. Pada peternakan

ini, persediaan sapi selalu ada dan pemilik tidak pernah mencatat secara detail

atau merencanakan berapa persediaan yang akan dibeli. Jika pemilik telah

memiliki kas lagi, maka secara langsung pemilik akan menggunakan kas tersebut

untuk membeli persediaan sapi lagi. Sedangkan untuk piutang, piutang yang

dimiliki peternakan sapi ini berasal dari petani yang meminjam uang kepada

pemilik untuk membeli makanan tambahan sapi, ataupun garam tambahan untuk

menggemukkan sapi karena terkadang petani juga kebabisan uang untuk membeli

makan tambahan sehingga harus meminjam dari pemilik. Namun terkadang,

19

oleh pemilik sebagai piutang pada bisnisnya. Sehingga pemilik belum

membedakan antara piutang petani untuk kegiatan penggemukan sapi atau untuk

keperluan pribadinya.

Peternakan Sapi Potong XXX Salatiga Neraca

31 Desember 2013

ASET EKUITAS DAN KEWAJIBAN

ASET LANCAR EKUITAS

Kas Rp 40.931.475,00 Modal, 31 Des 13 Rp 695.458.475,00 Piutang Rp 6.527.000,00 EKUITAS Rp 695.458.475,00 Persediaan sapi potong Rp 648.000.000,00

TOTAL ASET LANCAR Rp 695.458.475,00 KEWAJIBAN Rp 0,00 TOTAL EKUITAS

TOTAL ASET Rp 695.458.475,00 DAN KEWAJIBAN Rp 695.458.475,00

Gambar 3. Neraca

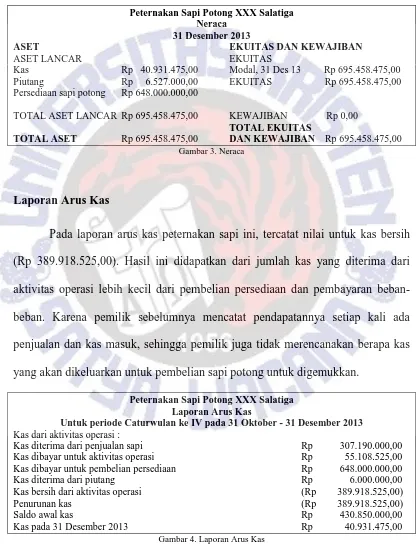

Laporan Arus Kas

Pada laporan arus kas peternakan sapi ini, tercatat nilai untuk kas bersih

(Rp 389.918.525,00). Hasil ini didapatkan dari jumlah kas yang diterima dari

aktivitas operasi lebih kecil dari pembelian persediaan dan pembayaran

beban-beban. Karena pemilik sebelumnya mencatat pendapatannya setiap kali ada

penjualan dan kas masuk, sehingga pemilik juga tidak merencanakan berapa kas

yang akan dikeluarkan untuk pembelian sapi potong untuk digemukkan.

Peternakan Sapi Potong XXX Salatiga Laporan Arus Kas

Untuk periode Caturwulan ke IV pada 31 Oktober - 31 Desember 2013 Kas dari aktivitas operasi :

Kas diterima dari penjualan sapi Rp 307.190.000,00 Kas dibayar untuk aktivitas operasi Rp 55.108.525,00 Kas dibayar untuk pembelian persediaan Rp 648.000.000,00

Kas diterima dari piutang Rp 6.000.000,00

Kas bersih dari aktivitas operasi (Rp 389.918.525,00)

Penurunan kas (Rp 389.918.525,00)

Saldo awal kas Rp 430.850.000,00

Kas pada 31 Desember 2013 Rp 40.931.475,00

20

Dari hasil pembuatan laporan menurut IAS 41 pada Peternakan Sapi

Potong XXX Salatiga terlihat perbedaan antara laba bersih yang didapat oleh

perusahaan. Hal ini dikarenakan pemilik tidak mencatat beban yang keluar secara

periode saat beban tersebut dikeluarkan. Sedangkan berdasarkan IAS 41, beban

harus dicatat pada periode saat beban tersebut dikeluarkan untuk aktivitas operasi

perusahaan. Pada peternakan ini, pemilik memang tidak terlalu mementingkan

untuk pencatatan akuntansi secara rinci karena pemilik masih menggunakan

prinsip kekeluargaan dengan petani sehingga pengeluaran untuk aktivitas bisnis

dengan aktivitas pribadi masih dicatat bersamaan. Tidak hanya pada beban,

namun pada pencatatan persediaan juga tidak secara rinci dicatat oleh pemilik.

Pemilik tidak benar-benar mencatat biaya secara periode dikeluarkannya untuk

mendapatkan sapi. Yaitu biaya transportasi, biaya untuk tenaga saat pembelian,

biaya sewa mobil, dan biaya pembelian bahan pakan tambahan. Beban-beban

tersebut secara akumulasi dibebankan sebesar Rp 300.000,00 pada setiap kegiatan

pembelian persediaan. Padahal seharusnya pemilik mengklasifikasikan beban

secara rinci berapa biaya yang dikeluarkan untuk pembelian sapi, sehingga nilai

persediaan sapi jelas dan sesuai dengan biaya yang dikeluarkan untuk pembelian

sapi.

Biaya yang dikeluarkan untuk pembelian sapi potong tidak sama setiap

harinya. Hal ini tidak hanya karena harga sapi itu sendiri, namun juga bisa berasal

dari faktor eksternal yaitu biaya sewa transportasi, biaya pakan, biaya tenaga

kerja. Faktor-faktor eksternal tersebut bisa berubah karena kondisi ekonomi.

21

mendekati harga pasar. Pemilik juga harus membebankan secara akurat

berdasarkan taksiran berapa biaya yang harus dikeluarkan untuk tenaganya ketika

membeli sapi. Meskipun pemilik membeli langsung persediaan sapi untuk

usahanya, seharusnya pemilik juga bisa menilai berapa biaya atas tenaganya yang

pemilik keluarkan untuk mendapatkan persediaan sapi. Karena ketika membeli

sapi, pemilik membutuhkan waktu yang tidak sebentar untuk menilai dan memilih

sapi secara subjektif untuk dibeli dan akan digemukkan. Pemilik harus

benar-benar yakin bahwa sapi yang dibelinya tersebut akan bisa digemukkan dan

memberikan manfaat ekonomi kepada pemilik setelah proses penggemukan.

Melihat karakteristik unik dari persediaan berupa aset biologis yang nilai

wajarnya belum bisa diukur secara handal di Indonesia, membuat penerapan IAS

41 belum sepenuhnya dapat diterapkan pada peternakan sapi. Namun tidak hanya

itu, dari hasil penelitian ini mengungkapkan bahwa peternakan sapi adalah sebuah

bisnis yang cukup menguntungkan dan memerlukan pencatatan akuntansi secara

periodik untuk pengukuran dan pengakuan aset biologisnya. Karena jika pemilik

hanya mencatat aset biologis secara manual dan beban tidak diklasifikasikan

dengan benar maka pemilik tidak akan menerapkan prinsip Economic Entity dan

Periodicity pada perusahaannya. Karena kebanyakan dari peternakan sapi di desa

memang masih menggunakan cara tradisional (Suryana, 2009). Mereka masih

menggabungkan antara bisnis dengan penerimaan atau pengeluaran kas secara

pribadi dan tidak mencatat pendapatan serta beban pada periode yang benar. Hal

22

pengakuan aset biologis yang benar karena usahanya masih menggunakan prinsip

kekeluargaan antara pemilik dengan petani.

Fenomena ini masih sangat sering terjadi di Indonesia. Hal inilah yang

menyulitkan pengungkapan nilai aset biologis maupun aset pada Neraca secara

objektif. Untuk menghindari hal tersebut, pemilik peternakan sebaiknya

melakukan pencatatan secara benar pada pengeluaran dan penerimaan kas yang

diterima dari aktivitas operasi peternakan yaitu dengan mencatat akun-akun

dengan cara yang sederhana serta mudah diterapkan oleh pemilik.

Usulan Pencatatan dan Pelaporan

Akun-akun pada Laporan Laba Rugi dan Neraca harus diperhatikan oleh

pemilik sebagai sarana untuk pencatatan transaksi yang terjadi pada peternakan

selama periode akuntansi yang dikehendaki oleh pemilik. Pada akun pendapatan,

pendapatan berasal dari aktivitas penjualan sapi potong kepada pedagang pasar

dengan mengakuinya pada nilai exit price. Harga ini adalah harga paling objektif

di pasar utama daerah Salatiga dan harga ini berasal dari estimasi dan kesepakatan

antara pelaku pasar dengan mempertimbangkan faktor eksternal seperti kondisi

alam, kondisi ekonomi, dan tingkat permintaan pasar akan daging sapi. Namun

harga berdasarkan taksiran para pelaku pasar pada daerah tertentu justru menjadi

salah satu faktor yang menjadi peningkatan dan melonjaknya harga daging sapi di

pasar. Karena terkadang ada pihak-pihak tertentu yang memanfaatkan kondisi

permintaan daging sapi yang tinggi untuk meningkatkan harga sapi pada periode

23

Jika pemilik menggunakan exit price untuk menilai dan mengakui

pendapatan, berbeda dengan persediaan sapi yang harus dinilai pada harga

perolehan sapi tersebut secara bersih. Harga perolehan bersih atas pembelian

persediaan sapi ini didapat dari berapa biaya yang dikeluarkan oleh pemilik untuk

mendapatkan aset berupa sapi potong. Harga perolehan ini didapat dari harga sapi

yang dibeli dari penjual ditambah dengan biaya transportasi dan biaya upah untuk

tenaga dalam proses pembelian. Namun biaya yang dikeluarkan untuk pembelian

sapi berbeda-beda setiap harinya tergantung kondisi eksternal. Oleh karena itu,

harga perolehan sapi tidak boleh hanya sekedar diestimasi namun berdasarkan

arus kas yang dikeluarkan oleh pemilik. Tidak hanya mengakui beban untuk

proses pembelian sapi, namun beban untuk aktivitas operasi peternakan juga harus

dicatat sebesar arus kas keluar dan dicatat pada saat periode terjadinya beban.

Beban harus dicatat pada periode yang benar karena beban berkaitan dengan

berapa laba yang akan didapatkan oleh pemilik pada periode berjalan proses bisnis

24

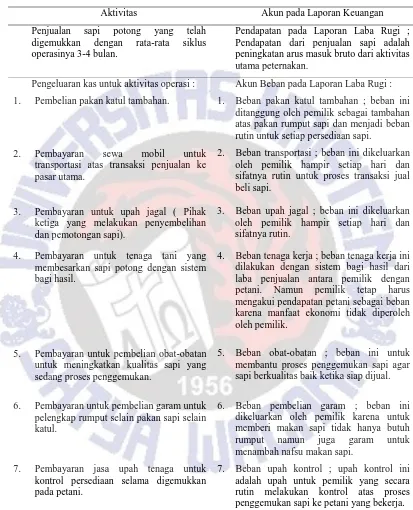

Tabel 2. Pengklasifikasian Akun-Akun Pada Peternakan Sapi Potong XXX Salatiga Pada Laporan Keuangan

Aktivitas Akun pada Laporan Keuangan

Penjualan sapi potong yang telah digemukkan dengan rata-rata siklus operasinya 3-4 bulan.

Pendapatan pada Laporan Laba Rugi ; Pendapatan dari penjualan sapi adalah peningkatan arus masuk bruto dari aktivitas utama peternakan.

Pengeluaran kas untuk aktivitas operasi : 1. Pembelian pakan katul tambahan.

2. Pembayaran sewa mobil untuk transportasi atas transaksi penjualan ke pasar utama.

3. Pembayaran untuk upah jagal ( Pihak ketiga yang melakukan penyembelihan dan pemotongan sapi).

4. Pembayaran untuk tenaga tani yang membesarkan sapi potong dengan sistem bagi hasil.

5. Pembayaran untuk pembelian obat-obatan untuk meningkatkan kualitas sapi yang sedang proses penggemukan.

6. Pembayaran untuk pembelian garam untuk pelengkap rumput selain pakan sapi selain katul.

7. Pembayaran jasa upah tenaga untuk kontrol persediaan selama digemukkan pada petani.

Akun Beban pada Laporan Laba Rugi : 1. Beban pakan katul tambahan ; beban ini

ditanggung oleh pemilik sebagai tambahan atas pakan rumput sapi dan menjadi beban rutin untuk setiap persediaan sapi.

2. Beban transportasi ; beban ini dikeluarkan oleh pemilik hampir setiap hari dan sifatnya rutin untuk proses transaksi jual beli sapi.

3. Beban upah jagal ; beban ini dikeluarkan oleh pemilik hampir setiap hari dan sifatnya rutin.

4. Beban tenaga kerja ; beban tenaga kerja ini dilakukan dengan sistem bagi hasil dari laba penjualan antara pemilik dengan petani. Namun pemilik tetap harus mengakui pendapatan petani sebagai beban karena manfaat ekonomi tidak diperoleh oleh pemilik.

5. Beban obat-obatan ; beban ini untuk membantu proses penggemukan sapi agar sapi berkualitas baik ketika siap dijual.

6. Beban pembelian garam ; beban ini dikeluarkan oleh pemilik karena untuk memberi makan sapi tidak hanya butuh rumput namun juga garam untuk menambah nafsu makan sapi.

25

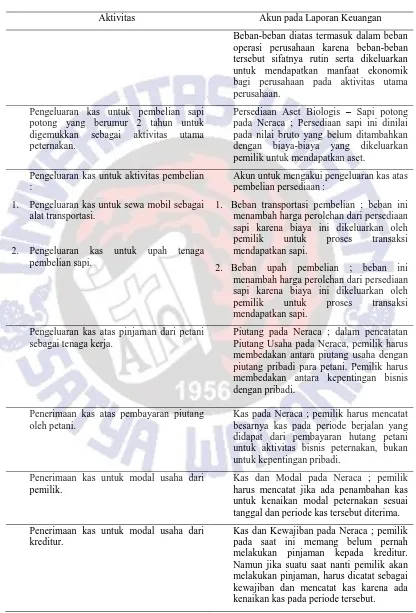

Tabel 2. Pengklasifikasian Akun-Akun Pada Peternakan Sapi Potong XXX Salatiga Pada Laporan Keuangan

Aktivitas Akun pada Laporan Keuangan

Beban-beban diatas termasuk dalam beban operasi perusahaan karena beban-beban tersebut sifatnya rutin serta dikeluarkan untuk mendapatkan manfaat ekonomik bagi perusahaan pada aktivitas utama perusahaan.

Pengeluaran kas untuk pembelian sapi potong yang berumur 2 tahun untuk digemukkan sebagai aktivitas utama peternakan.

Persediaan Aset Biologis – Sapi potong pada Neraca ; Persediaan sapi ini dinilai pada nilai bruto yang belum ditambahkan dengan biaya-biaya yang dikeluarkan pemilik untuk mendapatkan aset.

Pengeluaran kas untuk aktivitas pembelian :

1. Pengeluaran kas untuk sewa mobil sebagai alat transportasi.

2. Pengeluaran kas untuk upah tenaga pembelian sapi.

Akun untuk mengakui pengeluaran kas atas pembelian persediaan :

1. Beban transportasi pembelian ; beban ini menambah harga perolehan dari persediaan sapi karena biaya ini dikeluarkan oleh pemilik untuk proses transaksi mendapatkan sapi.

2. Beban upah pembelian ; beban ini menambah harga perolehan dari persediaan sapi karena biaya ini dikeluarkan oleh pemilik untuk proses transaksi mendapatkan sapi.

Pengeluaran kas atas pinjaman dari petani sebagai tenaga kerja.

Piutang pada Neraca ; dalam pencatatan Piutang Usaha pada Neraca, pemilik harus membedakan antara piutang usaha dengan piutang pribadi para petani. Pemilik harus membedakan antara kepentingan bisnis dengan pribadi.

Penerimaan kas atas pembayaran piutang oleh petani.

Kas pada Neraca ; pemilik harus mencatat besarnya kas pada periode berjalan yang didapat dari pembayaran hutang petani untuk aktivitas bisnis peternakan, bukan untuk kepentingan pribadi.

Penerimaan kas untuk modal usaha dari pemilik.

Kas dan Modal pada Neraca ; pemilik harus mencatat jika ada penambahan kas untuk kenaikan modal peternakan sesuai tanggal dan periode kas tersebut diterima. Penerimaan kas untuk modal usaha dari

kreditur.

26

Pada penerapan prinsip IAS 41, pemilik tidak hanya harus mengakui arus

kas masuk dan keluar pada akun dan periode yang benar, namun juga proses

pencatatan dan pembukuan harus dilakukan dengan benar sesuai pada tahapan

yang diusulkan :

1. Pemilik harus mencatat setiap transaksi pembelian sapi berdasarkan harga

perolehan sapi bersih pada Formulir persediaan sapi potong. Pada formulir

ini, pencatatan dilakukan secara manual dengan format yang sesuai agar

pemilik mudah dalam proses pencatatan transaksi pembelian sapi. Pada

formulir ini, pemilik juga mencatat nama petani yang akan bekerja kepada

pemilik untuk proses penggemukan sapi. (Lampiran 3).

2. Pemilik harus mencatat beban-beban yang dikeluarkan selama satu periode

akuntansi pada Formulir Transaksi Peternakan. Formulir ini berisikan

data-data transaksi pada aktivitas peternakan. Yaitu pencatatan beban-beban

operasi berdasarkan tanggal dan harga yang dikeluarkan atas pembayaran

beban operasi beserta data petani yang melakukan proses penggemukan dan

mendapatkan manfaat ekonomi atas biaya yang dikeluarkan oleh pemilik.

(Lampiran 4).

3. Pemilik memiliki Buku besar untuk mencatat semua transaksi yang berkaitan

dengan kas. Rekap ini penting untuk mencatat arus kas masuk dari

pendapatan, pembayaran utang atas petani dan penambahan modal dari

pemilik atau kreditur dan arus kas keluar untuk pembayaran beban dan

pemberian utang kepada petani. Selain kas, pemilik harus mencatat piutang

27

atas petani jika petani meminjam dana kepada pemilik untuk aktivitas operasi

perusahaan. Pemilik tidak boleh mencampurkan kepentingan bisnis dengan

kepentingan pribadi petani dengan pemilik meskipun pemilik masih

menggunakan prinsip kekeluargaan pada aktivitas bisnisnya. (Lampiran 5).

4. Tidak hanya mencatat pembelian dan transaksi-transaksi terkait dengan

aktivitas operasi, namun pemilik juga harus memiliki Formulir Petani yang

bekerja pada pemilik. Pemilik akan melakukan pencatatan atas harga

perolehan sapi, beban yang dikeluarkan, hutang petani, pendapatan petani,

dan lain-lain untuk merekonsiliasi secara manual bahwa transaksi dicatat

secara benar dan meminimalisasi terjadinya kesalahan dalam proses

pencatatan berkaitan dengan penilaian akhir sapi yang siap untuk dijual.

(Lampiran 6).

5. Setelah seluruh transaksi selama periode berjalan dicatat pada buku dan akun

yang benar, selanjutnya pemilik pemiliki Dokumen Laporan Keuangan yang

disusun secara sederhana untuk kemudahan pemilik dalam pembuatan

laporan keuangan. Terdiri dari Laporan Laba Rugi, Laporan Perubahan

Ekuitas, Laporan Arus Kas, dan Neraca (Lampiran 7). Selain memudahkan

pemilik untuk mengetahui laba pada periode berjalan, aliran kas masuk dan

keluar pada bisnis, dan jumlah aset serta kewajiban dan modal pada tanggal

tertentu, pemilik juga bisa menggunakan laporan keuangan ini sebagai bahan

penilaian dan evaluasi pada usaha bisnisnya. Pemilik juga bisa menggunakan

laporan keuangan untuk menilai aktivitas bisnisnya apakah telah berjalan

28

oleh pemilik jika pemilik akan meminjam uang kepada Bank untuk

menambah modal usahanya.

SIMPULAN DAN SARAN

Simpulan

Dari hasil penelitian pada Peternakan Sapi Potong XXX Salatiga, terdapat

bukti empiris bahwa IAS 41 tidak applicable di Indonesia. Hal ini terjadi karena

nilai wajar belum dapat diterapkan di Indonesia dan sulitnya mengidentifikasi

beban-beban terkait IAS 41 yang nilainya mungkin masih subjektif pada

peternakan ini. Selain itu, masing-masing aset biologis memiliki kriteria yang

berbeda pada pengukurannya sehingga sulit untuk mengaplikasikan IAS 41 secara

umum pada aset biologis yang memiliki perlakuan akuntansinya

Saran

Dari simpulan di atas maka saran kepada pemilik Peternakan Sapi Potong

XXX Salatiga adalah melakukan pencatatan akuntansi yang sesuai dengan usulan

pencatatan dan pelaporan yang telah diuraikan di atas supaya beban operasi pada

peternakan dapat tercatat secara rinci dan dapat tercover sehingga pemilik dapat

mengetahui jumlah laba yang benar secara periodik. Pencatatan atas pendapatan,

beban dan penambahan modal serta pembuatan laporan keuangan diklasifikasikan

sesuai dalam paparan usulan sehingga mengakui jumlah kas yang masuk dan

keluar pada jumlah yang tepat setiap periodenya. IAS 41 juga sebaiknya dikaji

lagi untuk penerapannya di Indonesia terutama karena nilai wajar belum dapat

29

DAFTAR PUSTAKA

Badan Pusat Statistik., 2013. Populasi Ternak (000 Ekor), diakses dari www.bps.go.id/tab_sub/view.php?tabel=1&daftar=1&id_subyek=24¬a b=12 .

Badan Pusat Statistik., Jumlah Perusahaan Ternak Besar dan Kecil Menurut

Kegiatan Utama, 2000-2012, diakses dari

http://www.bps.go.id/tab_sub/view.php?kat=3&tabel=1&daftar=1&id_sub yek=24¬ab=5

Bamualim, Abdullah M., 2007. Produksi Peternakan di Indonesia : Potensi dan

Kendala, Pusat Penelitian dan Pengembangan Peternakan Bogor,

Indonesia.

Bhakir, Mohamed Iskandar Thurrun., 2010. Applying IAS 41 in Malaysia, University Of Malaya, Malaysia.

BTPN Yogyakarta., 2013. Analisis Usaha Tani Ternak Sapi Potong, diakses dari www.yogya.litbang.deptan.go.id/ind/index.php?option=com_content&vie w=article&id=526:analisis-usahatani-ternak-sapi-potong.

Ekowati, Titik., 2012. Analisis Usaha Tenak Sapi Potong dan Optimalisasi Usaha Peternakan Berbasis Sistem Agribisnis di Jawa Tengah, Disertasi, Program Pascasarjana, Fakultas Pertanian Universitas Gadjah Mada, Yogyakarta.

Farida, Ike., 2011. Analisis Perlakuan Akuntansi Aset Biologis Berdasarkan International Accounting Standard 41 Pada Pt. Perkebunan Nusantara Vii

(Persero), Fakultas Ekonomi Universitas Negerti Surabaya, Surabaya.

International Accounting Standard, 2000., diakses dari

www.iasplus.com/en/standards/ias/ias4.

Peraturan Menteri Pertanian., 2009., Nomor : 40/Permentan/PD. 400/9/2009.,

30

Ridwan, Achmad., 2011. Perlakuan Akuntansi Aset Biologis PT. Perkebunan Nusantara XIV Makassar (Persero), Skripsi, Jurusan Akuntansi Fakultas Ekonomi Universitas Hasanuddin, Makassar.

Suryana., 2009. Pengembangan Usaha Ternak Sapi Potong Berorientasi Agribisnis dengan pola kemitraan, Balai Pengkajian Teknologi Pertanian Kalimantan Selatam, Indonesia.

Wardanti, Citra Anggita., 2014. Perbandingan Akuntansi Aset Biolojik Sebagai

Persediaan Menurut IAS 41 dan PSAK 14, Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana, Salatiga.

Weygandt, J.J., Kieso, Donald E and Kimmel., 2007. Accounting Principles

31

Lampiran-lampiran

Lampiran 1

32

33

Lampiran 2

34

Lampiran 3

Formulir Persediaan Sapi Potong

Kode (a) Tgl Beli (b) Jenis Sapi (c) Harga Beli (d) Beban Transp-ortasi (e) Beban Upah Pembelian (f) Beban Lain-lain (g) Jumlah Persediaan Masuk (h) Total Saldo Perolehan Bersih (i) Nama Petani (j) SP1 SP2 SP3 SP4 SP5 Keterangan :

(a) Kode : Kode persediaan untuk sapi yang dibeli dan menjadi persediaan.

(b) Tgl Beli : Tanggal transaksi pembelian dan saat sapi potong diakui sebagai

persediaan pada peternakan.

(c) Jenis Sapi : Jenis sapi yang dibeli sebagai persediaan, contoh : Limusin.

(d) Harga Beli : Harga pembelian sapi potong per ekor saat terjadi transaksi

pembelian dari penjual sapi.

(e) Beban Transportasi : Biaya yang dikeluarkan oleh pemilik atas sewa mobil

atau transportasi lain yang digunakan pemilik untuk mendapatkan sapi

potong.

(f) Beban Upah Pembelian : Biaya yang dikeluarkan oleh pemilik atas tenaga

yang dikeluarkan dan biaya untuk konsumsi ketika membeli sapi potong.

(g) Beban Lain-lain : Biaya yang dikeluarkan oleh pemilik selain beban

transportasi dan beban upah pembelian yang digunakan untuk mendapatkan

35

(h) Jumlah Persediaan Masuk : Jumlah persediaan berupa sapi potong yang

berhasil dibeli pada tanggal transaksi. Satuan : Ekor.

(i) Total Saldo Perolehan Bersih : Jumlah total Biaya yang dikeluarkan untuk

pembelian sapi. Didapat dari penjumlahan pada kolom (c),(d),(e),(f).

(j) Nama Petani : Nama petani yang bekerja pada pemilik untuk menggemukkan

sapi dan bertanggungjawab atas sapi yang digemukkan sampai siap untuk

36

Lampiran 4

Formulir Transaksi Peternakan Sapi Potong XXX Salatiga

BULAN : __________________

Tgl (k) Beban Pakan (l) Beban Garam (m) Beban Obat (n) Beban Kontrol (o) Beban Lain-lain (p) Beban Tenaga Kerja (q) Beban Transpor tasi dan Jagal (r) Kode Persediaa n (a) Nama Petani (j) Jumlah Beban (s) Keterangan :

(k) Tgl : Tanggal transaksi pada bulan pada saat terjadi transaksi.

(l) Beban Pakan : Biaya yang dikeluarkan oleh pemilik untuk membeli pakan

tambahan untuk sapi selain tanggungjawab dari petani.

(m) Beban Garam : Biaya yang dikeluarkan untuk pembelian garam. Garam

adalah termasuk beban yang secara rutin dikeluarkan oleh pemilik dalam

proses penggemukan sapi.

(n) Beban Obat : Biaya yang dikeluarkan oleh pemilik untuk pembelian

obat-obatan untuk sapi agar proses penggemukan sapi dapat maksimal.

(o) Beban Kontrol : Biaya yang dikeluarkan oleh pemilik atas tenaganya untuk

mengontrol kondisi sapi pada setiap kandang petani.

(p) Beban lain-lain : Biaya yang dikeluarkan oleh pemilik dalam proses

37

(q) Beban Tenaga Kerja : Beban yang didapat dari pendapatan atas penjualan

sapi yang telah digemukkan oleh petani dengan sistem bagi hasil.

(r) Beban Transportasi dan Jagal : Beban yang dikeluarkan pemilik untuk

transportasi angkut menuju pemotongan dan upah jagal atas pemotongan sapi

potong hingga siap dijual kepada pedagang sapi di pasar.

(s) Jumlah Beban : Jumlah total beban yang dikeluarkan pemilik pada bulan

38

Lampiran 5

Buku Besar

KAS

Tgl/Periode (t)

Keterangan Nama Petani (u)

Kode (a)

Kas Masuk (v)

Kas Keluar (w)

Jumlah (x)

Pendapatan Piutang (+)/(-) (y)

Beban Modal Utang (+)/(-)

(z)

Total

Keterangan :

(t) Tgl/Periode : Tanggal dan periode tertentu pada saat terjadi arus kas masuk

atau keluar pada peternakan. Contoh : 10-10-2013/Jan-Mar.

(u) Nama Petani : Nama Petani yang membayar atau meminjam kas dari pemilik.

(v) Kas Masuk : Jumlah kas yang masuk kepada pemilik dari aktivitas operasi.

Kas masuk didapat dari pendapatan, pembayaran utang petani, dan

penambahan modal.

(w) Kas Keluar : Jumlah kas yang keluar dari pemilik untuk aktivitas operasi. Kas

keluar berasal dari pembayaran beban-beban selama periode tertentu dan

pemberian pinjaman untuk petani.

(x) Jumlah : Jumlah Kas total pada periode tertentu.

(y) Piutang usaha : Jumlah Kas keluar untuk memberikan utang kepada petani

39

(z) Utang usaha : Jumlah Kas masuk dari pinjaman pihak luar kepada pemilik

untuk modal aktivitas operasinya.

Lampiran 6 Formulir Petani

NAMA PETANI : ______________________

Tgl Kode (a)

Beban Pakan (l)

Beban Garam (m)

Beban Obat (n)

Beban Lain-lain

(p)

Beban Tenaga Kerja (q)

Hutang Usaha (+)/(-)

40

Lampiran 7

Peternakan Sapi Potong XXX Salatiga Laporan Laba Rugi

Untuk periode yang berakhir pada ________

Pendapatan Rp

Dikurangi : HPP (Rp )

Laba Kotor Rp

Beban Operasi :

Beban Tenaga Kerja Rp

Beban Obat-obatan Rp

Beban Pembelian Garam Rp

Beban Upah Kontrol Rp

Beban Transportasi dan Jagal Rp Beban Pakan Tambahan Rp

Total Beban Operasi (Rp ____________)

Laba Bersih

Keterangan :

(a) Pendapatan : Jumlah dari kas yang diterima dari penjualan sapi potong (b) HPP : Jumlah dari harga perolehan sapi saat pembelian ditambah

dengan biaya angkut pembelian dan biaya upah pembelian.

Peternakan Sapi Potong XXX Salatiga Laporan Perubahan Modal

Untuk periode yang berakhir pada _____________

Modal awal Rp

Laba periode berjalan Rp

Modal akhir Rp

Peternakan Sapi Potong XXX Salatiga Neraca

______________

ASET EKUITAS DAN KEWAJIBAN

ASET LANCAR EKUITAS

Kas Rp Modal, Rp

Piutang Rp EKUITAS Rp

Persediaan Rp KEWAJIBAN Rp

TOTAL ASET LANCAR Rp

TOTAL EKUITAS

41 Keterangan :

(a) Persediaan : Jumlah dari sapi potong yang dibeli dan digemukkan pada peternakan. Nilainya berasal dari harga beli ditambah dengan biaya angkut pembelian dan biaya upah pembelian serta biaya-biaya terkait usaha untuk mendapatkan aset bilogis tersebut.

Peternakan Sapi Potong XXX Salatiga Laporan Arus Kas

Untuk periode yang berakhir pada _____________

Kas dari aktivitas operasi :

Kas diterima dari penjualan sapi Rp

Kas dibayar untuk aktivitas operasi Rp Kas dibayar untuk pembelian persediaan Rp

Kas diterima dari piutang Rp

Kas bersih dari aktivitas operasi (Rp )

Penurunan kas (Rp )

Saldo awal kas Rp