SKRIPSI

Oleh :

ELIDA DWI WULANDARI 0911010038

Kepa da

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagaian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Ekonomi Pembangunan

Oleh :

ELIDA DWI WULANDARI 0911010038

Kepa da

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Disusun Oleh : ELIDA DWI WULANDARI

0911010038 / FE / IE

Telah diper taha nkan dihadapan dan diter ima oleh Tim Penguji Skr ipsi J ur usan Ilmu Ekonomi Pembanguna n Fakultas Ekonomi

Univer sitas Pemba ngunan Nasional “Veter an” J awa Timur Pada tangga l 31 Mei 2013

Univer sitas Pemba ngunan Nasional “Veter an” J awa Timur

BAB I : PENDAHULUAN ... 1

1.1 Latar belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II : KAJ IAN PUSTAKA ... 7

2.1 Hasil Penelitian Terdahulu ... 7

2.2 Landasan Teori ... 9

2.2.1 Pengertian Bank ... 9

2.2.1.1 Peranan Perbankan ... 13

2.2.12 Kewajiban Bank ... 15

2.2.1.3 Tugas dan Fugsi Bank ... 16

2.2.1.4 Jenis dan Macam Bank ... 20

2.2.1.5 Resiko Usaha Bank ... 25

2.2.1.6 Sumber Dana Bank... 27

2.2.2 Pengertian Tabungan Masyarakat ... 32

2.2.2.1 Alat Penarikan Tabungan ... 33

2.2.2.2 Jenis-Jenis Tabungan ... 34

2.2.2.3 Motivasi Untuk Menabung ... 36

2.2.3 Teori Suku Bunga ... 37

2.2.4 Pengertian Inflasi ... 40

2.2.4.1 Penggolongan Inflasi ... 41

2.2.4.2 Efek Akibat Inflasi ... 45

2.2.4.3 Cara Mencegah Inflasi ... 45

2.2.4.4 Pengaruh Inflasi ... 46

2.2.4.5 Hubungan Inflasi dengan Tabungan Masyarakat ... 47

2.2.5 Pengertian Jumlah Kantor Bank ... 48

2.2.5.1 Jenis-Jenis Kantor Bank ... 49

2.2.5.2 Hubungan Jumlah Kantor Bank dengan Tabungan Masyarakat ... 50

2.3 Kerangka Pikir ... 51

2.4 Hipotesis ... 54

BAB III : METODE PENELITIAN... 55

3.1 Definisi Operasional dan Pengukuran Variabel ... 55

3.2 Teknik Penentuan Sampel ... 56

3.3 Teknik Pengumpulan Data ... 57

3.4 Teknik Analisis dan Uji Hipotesis ... 58

3.4.1 Teknik Analisis ... 58

3.4.2 Uji Hipotesis ... 59

3.5 Uji Asumsi Klasik (BLUE) ... 63

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 67

4.1 Deskr ipsi Obyek Penelitian ... 67

4.1.1 Letak Geografis dan Luas Wilayah Kota Surabaya ... 67

4.1.2 Gambaran Umum Kota Surabaya ... 68

4.2.1 Perkembangan Jumlah Tabungan Masyarakat... 70

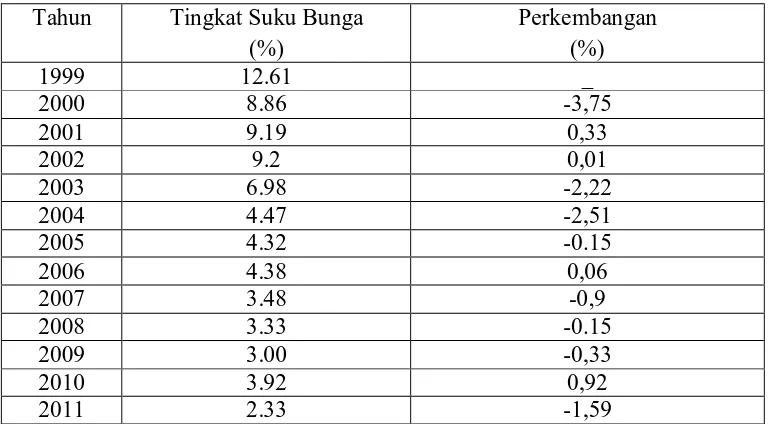

4.2.2 Perkembangan Tingkat Suku Bunga ... 72

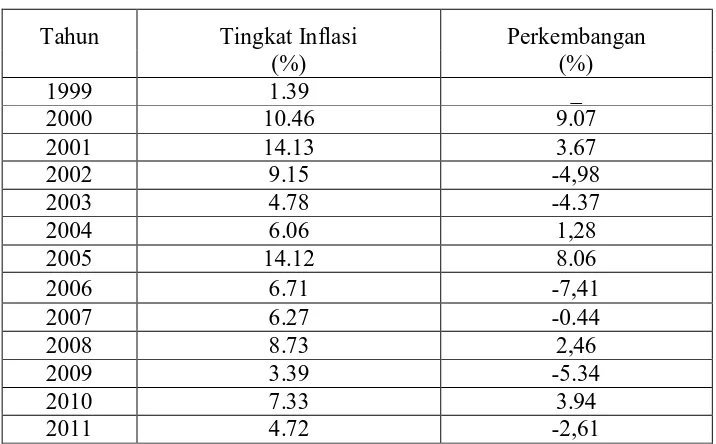

4.2.3 Perkembangan Tingkat Inflasi ... 72

4.2.4 Perkembangan Jumlah Kantor Bank ... 74

4.3 Analisis dan Uji Hipotesis ... 75

4.3.1 Uji Asumsi Klasik ... 75

4.3.2 Analisis dan Pengujian Hipotesis ... 80

4.3.3 Uji Hipotesis Secara Simultan ... 81

4.3.4 Uji Hipotesis Secara Parsial ... 83

4.4 Pembahasan ... 89

BAB V : KESIMPULAN DAN SARAN ... 92

5.1 Kesimpulan ... 94

5.2 Sar an ... 95

i

KATA PENGANTAR

Puji syukur kami panjatkan kepada Tuhan Yang Maha Esa atas limpahan rahmat dan karuniaNya sehingga dapat menyelesaikan skripsi yang berjudul “BEBERAPA FAKTOR YANG MEMPENGARUHI J UMLAH TABUNGAN MASYARAKAT PADA BANK-BANK UMUM DI KOTA SURABAYA” dengan lancar.

Penulisan skripsi ini merupakan syarat yang harus ditempuh mahasiswa Jurusan Ilmu Ekonomi Study Pembangunan, Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur guna memperoleh gelar di jenjang pendidikan Sarjana (Strata-1).

Penulis menyadari sepenuhnya bahwa skripsi ini tidak akan selesai tanpa ada bantuan, bimbingan serta saran dari berbagai pihak. Dengan segala kerendahan hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada Drs. Ec. Wiwin Priana, MT Selaku Dosen Pembimbing yang dengan kesabaran telah mengarahkan dari awal untuk memberikan bimbingan kepada peneliti, sehingga skripsi ini dapat tersusun dan terselesaikan dengan baik.

ii Jurusan Ilmu Ekonomi Study Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak dan ibu Dosen pengajar Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Pimpinan dan Staf Tata usaha Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Ayah dan Ibu serta kakak saya tercinta yang memberi dukungan baik secara moral dan materil serta doa sehingga skripsi ini dapat selesai dengan baik. 8. Kepada Wahyu Pramana tidak lupa juga saya ucapkan terima kasih yang telah

membantu dan memberi semangat dalam penyelesaian skripsi ini.

9. Teman-teman Jurusan Ilmu Ekonomi Study Pembangunan angkatan Tahun 2009 terima kasih dukungan dan doanya.

iii

Semoga Allah SWT senantiasa memberikan rahmat dan hidayahnya kepada semua pihak tersebut diatas. Dalam penyusunan skripsi ini penulis menyadari tidak ada yang sempurna, sehingga penulis menghargai kritik dan saran yang membangun jika ada kekurangan dalam penulisan skripsi ini. Penulis berharap skripsi ini dapat bermanfaat bagi referensi pendidikan kita semua.

Surabaya, April 2013

Elida Dwi Wulandar i Abstr aksi

Tabungan Masyarakat pada Bank Umum merupakan perkembangan dan kemajuan bank dalam membangun pelayanan sejalan dengan pertumbuhan dan berkembangnya ekonomi masyarakat. Peran perbankan perlu ditingkatkan sesuai fungsinya dalam menghimpun dan menyalurkan dana kepada masyarakat.

Penelitian ini bertujuan untuk menganalisa pengaruh Tingkat Suku Bunga (X1), Tingkat Inflasi (X2) dan Jumlah Kantor Bank (X3) terhadap Jumlah Tabungan Masyarakat pada Bank Umum di Kota Surabaya (Y). Data yang dipergunakan dalam penelitian ini yaitu menggunakan data sekunder berkala (time series) yang diambil dalam kurun waktu 13 tahun yaitu mulai tahun 1999 samapai dengan tahun 2011. Data sekunder diperoleh dari Badan Pusat Statistik Jawa Timur (BPS). Untuk menganalisis data menggunakan alat bantu komputer dengan program SPSS (Statistic Program For Social Science) versi 13.00 dan analisis yang digunakan dalam penelitian ini adalah regresi linier berganda dan uji hipotesis yang digunakan adalah uji-t dan uji-F statistik.

Hasil uji hipotesis secara simultan variabel bebas (X) Tingkat Suku Bunga, Tingkat Inflasi dan Jumlah Kantor Bank berpengaruh signifikan terhadap variabel terikat Jumlah Tabungan Masyarakat pada Bank-Bank Umum di Kota Surabaya (Y). Secara parsial variabel bebas Tingkat Suku Bunga (X1), Tingkat Inflasi (X2) tidak berpengaruh nyata negatif terhadap Jumlah Tabungan Masyarakat pada Bank-Bank Umum di Kota Surabaya (Y) sedangkan untuk variabel Jumlah Kantor Bank (X3) berpengaruh nyata dan positif terhadap Jumlah Tabungan Masyarakat pada Bank-Bank Umum di Kota Surabaya (Y).

BAB I

PENDAHULUAN

1.1 Latar Belakang

Di negara-negara maju seperti di negara Jepang, Amerika, Jerman,

serta di negara-negara sedang berkembang, khususnya di Negara kita

Indonesia. Sektor perbankan sangat besar mempengaruhi kegiatan ekonomi

suatu negara dimanapun berada, baik di negara maju maupun negara sedang

berkembang. Hampir semua faktor yang berhubungan dengan berbagai

kegiatan sistem keuangan selalu menggunakan jasa bank. Oleh karena itu,

kemajuan suatu bank di suatu Negara dapat pula dijadikan tolak ukur

kemajuan Negara yang bersangkutan. Semakin maju suatu Negara maka

semakin besar pula peranan perbankan dalam mengedalikan Negara tersebut.

Artinya keberadaan dunia perbankan semakin di butuhkan pemerintah dan

masyarakatnya.

Dunia perbankan sangat penting bagi kemajuan ekonomi, sehingga

ada anggapan bahwa bank merupakan “Nyawa“ untuk menggerakan roda

perekonomian suatu Negara. Anggapan ini tentunya tidak salah, karena fungsi

bank sebagai lembaga keuangan sangatlah vital, misalnya hal penciptaan

uang, mengedarkan uang, menyediakan uang untuk menunjang usaha, dan

tempat mengamankan uang, serta tempat melakukan investasi dan jasa

keuangan lainya. Menurut Undang-Undang Nomor 10 Tahun 1998, yang

masyarakat dalam bentuk simpanan dan menyalurkanya kepada masyarakat

dalam bentuk kredit dalam rangka meningkatkan taraf hidup rakyat banyak.

Menghimpun dana (uang) dari masyarakat dalam bentuk simpanan,

maksudnya dalam hal ini bank sebagai tempat menyimpan uang atau

berinvestasi bagi masyarakat. Tujuan utama masyarakat menyimpan uang

biasanya adalah untuk keamanan uang dan untuk melakukan investasi

dengan harapan memperoleh bunga dari hasil simpananya. Sedangkan

menyalurkan dana kepada masyarakat, maksudnya adalah bank memberikan

pinjaman (kredit) kepada masyarakat yang mengajukan permohonan, dengan

kata lain bank menyediakan dana bagi masyarakat yang membutuhkanya

(Kasmir, 2003: 1-3).

Tabungan merupakan simpanan yang paling populer dikalangan

masyarakat umum. Sesuai dengan perkembangan zaman dewasa ini, kegiatan

menabung sudah beralih dari rumah kepada lembaga keuangan seperti bank.

Menabung di bank bukan saja menghindarkan dari resiko kehilangan atau

kerusakan, akan tetapi juga memperoleh penghasilan dari bunga. Dengan

demikian jumlah uang akan bertambah dari waktu ke waktu sekalipun tidak

ditambah. Pengertian tabungan itu sendiri menurut Undang-Undang

perbankan Nomor 10 Tahun 1998 adalah simpanan yang penarikanya hanya

dapat dilakukan menurut syarat tertentu dengan yang disepakati, tetapi tidak

dapat ditarik dengan cek dan alat lainya yang dipersamakan dengan itu

Suatu perekonomian tidak semua pendapatan yang diterima oleh

masyarakat akan digunakan untuk pengeluaran konsumsi. Sebagian kegiatan

dari pendapatan tersebut, akan disisikan oleh penerima pendapatan sebagai

tabungan. Penabungan ini dilakukan untuk beberapa tujuan, seperti untuk

membiayai pengeluaran konsumsi semasa sudah mencapai usia pensiun,

untuk mengumpulkan biaya pendidikan anak-anak pada masa mereka dewasa

yang akan datang. Dalam analisis ekonomi terdapat dua pandangan yang

berbeda tentang faktor penting yang menentukan jumlah tabungan dalam

masyarakat. Pandangan tradisional, yaitu pandangan ahli-ahli ekonomi yang

digolongkan sebagai ahli ekonomi klasik, berkeyakinan bahwa jumlah

tabungan yang dilakukan masyarakat ditentukan oleh tingkat bunga. Semakin

tinggi tingkat bunga, semakin besar jumlah tabungan yang akan dilakukan

masyarakat. Sedangkan menurut pandangan modern. Yaitu pandangan setelah

klasik, jumlah tabungan tergantung kepada pendapatan nasional. Pada tingkat

pendapatan nasional yang rendah tabungan adalah negative, yaitu konsumsi

masyarakat lebih tinggi dari pendapatan nasional. Semakin tinggi pendapatan

nasional, semakin tinggi tabungan masyarakat. (Sukirno, 2003: 385).

Untuk meningkatkan suatu dana dalam negeri sebagai sumber dana

untuk pembangunan, perlu diupayakan melalui pengarahan dana dari

masyarakat melalui lembaga-lembaga keuangan dan perbankan, dengan cara

memberikan kebebasan dalam hal memberikan tingkat bunga, sehingga

dengan demikian lebih banyak menarik masyarakat dalam menempatkan

dilaksanakan penyempurnaan yang berkaitan dengan perdagangan efek dan

memberikan fasilitas pajak bagi masyarakat pembeli obligasi. Tindakan

tersebut dimaksudkan, agar bank-bank lebih dalam mengerahkan dana dari

masyarakat, sehingga pembangunan ekonomi dapat dibiayai tanpa

menimbulkan pengaruh inflator. (Harijanto, 2000: 38).

Kesimpulan diatas bahwa fungsi utama mencari nasabah dan

menghimpun dana sangatlah menentukan pertumbuhan suatu bank. Sebab

dana yang berhasil dihimpun sangatlah menentukan pertumbuhan suatu bank.

Dana yang berhasil dihimpun tentunya akan menentukan volume dana yang

dapat dikembangkan oleh bank tersebut dalam bentuk penanaman dana.

Peranan dana masyarakat dalam bentuk tabungan ini, menarik minat penulis

untuk melakukan sebuah penelitian secara lebih mendalam mengenai

faktor-faktor apa saja yang dapat mempengaruhi besar kecilnya suatu jumlah

tabungan masyarakat pada bank-bank umum, khusunya di Kota Surabaya.

Dengan mengambil sebuah judul “Beberapa Faktor Yang

Mempengar uhi J umlah Tabungan Masyarakat Pada Bank-Bank Umum

Di Kota Sur abaya”.

1.2 Perumusan Masalah

Berdasarkan dari uraian diatas latar belakang yang ada, maka dapat

dirumuskan suatu permasalahan yang dibahas didalam penelitian ini sebagai

1. Apakah terdapat pengaruh mengenai tingkat suku bunga, tingkat inflasi,

dan jumlah kantor bank terhadap jumlah tabungan masyarakat pada bank

umum di Kota Surabaya ?

2. Manakah dari tiga variabel-variabel diatas yang paling dominan

pengaruhnya terhadap jumlah tabungan masyarakat di Kota Surabaya ?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh tingkat suku bunga, tingkat inflasi, dan

jumlah kantor bank terhadap penghimpunan jumlah tabungan masyarakat

pada bank umum di Kota Surabaya.

2. Untuk mengetahui manakah dari tiga variabel-variabel di atas yang paling

dominan pengaruhnya terhadap jumlah tabungan masyarakat di Kota

Surabaya.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi semua pihak yang

berkepentingan, antara lain :

1. Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan

2. Sebagai informasi dan masukan bagi pihak-pihak yang berwenang sebagai

bahan pertimbangan dalam menentukan kebijaksanaan perbankan yang

berkaitan dengan tabungan masyarakat.

3. Sebagai peneliti diharapkan dapat memberikan suatu tambahan informasi

pengetahuan, serta memberikan masukan-masukan kepada seluruh

mahasiswa UPN “VETERAN” Jawa Timur, khususnya pada mahasiswa

BAB II

KAJ IAN PUSTAKA

2.1 Hasil Penelitian Ter dahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat

dipakai sebagai bahan masukan serta pengkajian dalam penelitian ini pernah

dilakukan, antara lain oleh :

1. Suyanti (2002)

Dengan judul penelitian “ Beberapa Faktor Yang Mempengar uhi

J umlah Tabungan Masyarakat Pada Bank-Bank Umum Di Kota

Sur abaya.” Dimana variabel terikat (Y) yaitu jumlah tabungan

masyarakat dan dengan variabel bebas (X1) tingkat suku bunga tabungan,

(X2) jumlah kantor bank, (X3) pendapatan perkapita, (X4) inflasi. Dari

hasil penelitian yang dilakukan diperoleh bahwa koefisien determinasi

sebesar 0.983. Hasil ini berarti bahwa variabel bebas mampu menerangkan

variabel terikat (Y) yaitu sebesar 98.30 % dan sisanya sebesar 1.7 %

diterangkan variabel lain, kemudian dari hasil penelitian dengan

menggunakan uji F, diketahui bahwa variabel bebas yaitu (X1) inflasi

berpengaruh secara simultan dan secara parsial pendapatan pendapatan

perkapita terhadap variabel terikat (Y) yaitu tabungan masyarakat. Dan

setelah diuji secara parsial menunjukan bahwa variabel bebas berpengaruh

2. Irawan (2005)

Dalam penelitian yng berjudul “Faktor-Faktor Yang Mempengar uhi

Penghimpunan Dana Tabungan Pada Bank Umum Pemeritahan Di

Sur abaya“. Secara simultan menunjukan bahwa adanya suatu hubungan

yang nyata antara variabel bebas yaitu pendapatan perkapia (X1), tingkat

inflasi (X2), dan jumlah penduduk (X3) terhadap penghimpunan dana

tabungan pada bank umum pemerintahan di Kota Surabaya. Sedangkan

secara parsial, variabel pendapatan perkapita (X1) berpengaruh secara

nyata terhadap penghimpunan dana tabungan pada bank umum

pemerintahan di kota Surabaya (Y), variabel tingkat inflasi (X2) tidak

berpengaruh secara nyata terhadap penghimpunan dana tabungan pada

bank umum di kota Surabaya (Y) dan variabel jumlah penduduk (X3)

berpengaruh secara nyata terhadap penghimpunan dana tabungan pada

bank umum pemerintah di kota Surabaya (Y).

3. Citra (2008)

Dalam penelitian yang berjudul “Analisis Beberapa Faktor Yang

Mempengar uhi J umlah Tabungan Masyarakat Pada Bank Umum Di

Kota Sur abaya”. Melalui penelitian Regresi I . Berpengaruh secara

simultan bahwa pendapatan perkapita, tingkat inflasi, jumlah kantor bank

umum berpengaruh signifikan terhadap jumlah tabungan masyarakat

sebagai variabel terikat. Secara parsial pendapatan perkapita (X1)

berpengaruh signifikan dan berhubungan positif terhadap jumlah tabungan

signifikan terhadap jumlah tabungan masyarakat (Y). Secara parsial

jumlah kantor bank umum (X3) berpengaruh signifikan dan berhubungan

positif terhadap jumlah tabungan (Y). Variabel bebas yang dominan

mempengaruhi variabel pendapatan perkapita (X1), karena variabel

Koefisien Determinasi Parsial yang paling besar dibandingkan variabel

bebas lainya.

Penelitian yang dilakukan peneliti pada kesempatan kali ini

berbeda dengan penelitian-penelitian sebelumnya. Perbedaanya terletak pada

variabel yang dilakukan digunakan adalah Tingkat Suku Bunga (X1),

Tingkat Inflasi (X2), Jumlah Kantor Bank (X3), sedangkan variabel Y

adalah Jumlah Tabungan Masyarakat dan dilakukan pada tahun dan tempat

yang berbeda.

2.2 Landasan Teori

Dalam penelitian yang dilakukan oleh penulis, ada beberapa teori

yang digunakan untuk mendukung penjelasan-penjelasan serta untuk

mendukung analisis-analisis pembahasan yang akan dilakukan.

2.2.1 Pengertian Bank

Pengertian bank yang terdapat pada pasal 1 UU No. 10 Tahun 1998

tentang perubahan UU NO 7 Tahun 1992 tentang perbankan yakni bank

adalah badan usaha yang menghimpun dana masyarakat dalam bentuk kredit

rakyat banyak. Berikut ini di kemukakan beberapa definisi bank dari berbagai

sumber lain:

1. “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak” (Martono, 2002:20).

2. “Bank adalah lembaga keuangan yang usaha pokoknya memberikan kredit

dan jasa-jasa dalam lalulintas dan peredaran uang” (Simorangkir, 2002:

10).

3. “Bank adalah salah satu lembaga keuangan yang bertujuan memberikan

kredit, baik dengan alat pembayaran sendiri, dengan uang yang diperoleh

dari orang lain, dengan jalan mengedarkan alat-alat pembayaran baru

berupa uang giral” (Martono, 2002: 20).

4. “Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga

perantara keuangan (financial intermediares), yang menyalurkan dana

dari pihak yang berlebihan dana (idlle fund/surplus unit) kepada pihak

yang membutuhkan dana atau kekurangan dana (deficit unit) pada waktu

tertentu” (Dendawijaya, 2001: 25).

Dari berbagai penjelasan mengenai definisi diatas, maka dapat ditarik

kesimpulan definisi bank sebagai berikut: Bank merupakan suatu lembaga

keuangan yang berperan dalam menyediakan jasa-jasa penghimpunan dana

berperan penting dalam pembangunan negara melalui moblisasi dan alokasi

dana pembangunan.

Mendengar kata bank sebenarnya tidak asing lagi bagi kita, terutama

orang-orang yang hidup didaerah perkotaan, bahkan didaerah pedesaan

sekalipun saat ini kata bank bukan merupakan kata asing dan aneh. Menyebut

kata bank setiap orang selalu mengaitkanya dengan uang. Hal ini tidak salah,

karena bank memang merupakan lembaga keuangan atau perusahaan yang

bergerak di bidang keuangan. Sebagai lembaga keuangan bank menyediakan

berbagai jasa keuangan. Dalam Negara-negara maju bank bahkan sudah

merupakan kebutuhan utama bagi masyarakat setiap kali bertransaksi atau

melakukan transaksi. (Kasmir, 2003 : 11).

Di Indonesia, bank merupakan lembaga keuangan atau badan usaha

yang mendapat kepercayaan masyarakat dalam menyimpan atau menaruh

dana-dananya. Dana yg dimaksud dapat berupa tabungan, giro, deposito

maupun sertifikat deposito. Dengan demikian maka masalah mengenai

perbankan yang kita kenal sekarang ini adalah merupakan rangkaian serta

sambungan dari masalah perbankan yang telah beratus-ratus tahun yang lalu,

dimana bank itu telah ada. (Harijanto, 2001 : 11).

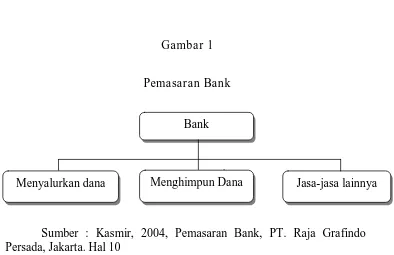

Untuk lebih ringkasnya, secara garis besar kegiatan bank sebagai

Gambar 1

Pemasaran Bank

Sumber : Kasmir, 2004, Pemasaran Bank, PT. Raja Grafindo Persada, Jakarta. Hal 10

Keterangan gambar :

a. Menyalurkan dana (lending) ke masyarakat, dalam hal ini bank akan

memberikan pinjaman kepada masyarakat yang membutuhkannya.

Pinjaman atau kredit yang diberikan dibagi dalam berbagai jenis sesuai

keinginan nasabah. Sebelum kredit diberikan atau tidak, penilaian ini

dilakukan agar bank terhindar dari kerugian akibat tidak dapat

dikembalikanya pinjaman yang disalurkan bank dengan berbagai sebab

jenis kredit yang biasa diberikan hampir semua bank adalah kredit

investasi, kredit modal kerja dan kredit perdagangan.

b. Menghimpun dana (Funding) dari masyarakat dalam bentuk simpanan,

dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi

bagi masyarakat. Tujuan utama masyarakat menyimpan uang biasanya

adalah untuk keamanan uangnya. Kemudian untuk melakukan

investasi dengan harapan memperoleh bunga dari hasil simpananya.

Tujuan lainya adalah untuk memudahkan melakukan transaksi Bank

pembayaran. Untuk memenuhi tujuan diatas, baik untuk mengamankan

uang maupun untuk melakukan investasi, bank menyediakan sarana

yang disebut tabungan.

c. Memberikan jasa-jasa bank lainya seperti pengiriman uang (transfer),

penagihan surat-surat berharga yang berasal dari dalam kota (clearing),

penagihan surat-surat berharga yang berasal dari luar kota dan luar

negeri (inkaso), letter of credit, safe deposit box, bank garansi, bank

notes travelers cheque dan jasa lainya. Jasa-jasa bank lainya ini

merupakan dana.

2.2.1.1 Peranan Perbankan.

Lembaga keuangan, baik bank maupun lembaga keuangan bukan bank

mempunyai peranan yang penting baik aktivitas perekonomian. Peranan

strategis bank dan lembaga keuangan bukan bank tersebut sebagai wahana

yang mampu menghimpun dan menyalurkan dana masyarakat secara efektif

dan efisien kearah peningkatan taraf hidup. Bank dan lembaga keuangan

bukan bank merupakan lembaga perantara keuangan (financial

intermediaries) sebagai prasarana pendukung yang amat fital untuk

menunjang kelancaran perekonomian.

Bank dan lembaga keuangan bukan bank mempunyai peranan penting

a) Pengalihan asset (assets transmutation)

Bank dan lembaga keuangan bukan bank akan memberikan pinjaman

kepada pihak yang membutuhkan dana dalam jangka waktu tertentu yang

telah disepakati. Sumber dana pinjaman tersebut diperoleh dari pemilik

dana yaitu surplus yang jangka waktunya dapat diatur sesuai keinginan

pemilik dana dalam hal ini bank dan lembaga keuangan bukan bank telah

berperan sebagai pengalih asset dari surplus (lenders) kepada unit defisit

(borrowers).

b) Transaksi (transaction)

Bank dan lembaga keuangan bukan bank memberikan berbagai

kemudahan kepada pelaku ekonomi untuk melakukan transaksi barang dan

jasa. Produk-produk yang dikeluarkan oleh bank dan lembaga keuangan

bukan bank (giro, tabungan, deposito, saham, dan sebagainya). Merupakan

pengganti dari uang dan dapat digunakan sebagai alat pembayaran.

c) Likuiditas (liquidity)

Unit surplus dapat menempatkan dana yang dimilikinya dalam bentuk

produk-produk berupa giro, tabungan, deposito, dan sebagainya.

Produk-produk tersebut masing-masing mempunyai tingkat likuiditas yang

berbeda-beda untuk kepentingan likuiditas pemilik dana, mereka dapat

menempatkan dananya sesuai dengan kebutuhan dan kepentinganya.

d) Efisiensi (Eficiency)

Bank dan lembaga keuangan bukan bank, dapat menurunkan biaya

bukan bank sebagai broker (brokorae) adalah mempertemukan pemilik dan

pengguna modal. Lembaga keuangan memperlancar dan mempertemukan

pihak-pihak yang saling membutuhkan. Adanya informasi yang tidak

simetri antara peminjam dan investor menimbulkan masalah insentif.

Peranan lembaga keuangan menjadi penting untuk memecahkan masalah

ini. Indonesia dengan pasar yang belum efisien, dan adanya informasi

yang tidak sempurna mengalami ekonomi biaya tinggi. Ekonomi biaya

tinggi akan menyebabkan Indonesia tidak dapat berpaling dalam pasar

global.

2.2.1.2 Kewajiban Bank

Beberapa aturan sudah ditetapkan langsung dari pemerintahan

maupun melalui Bank Indonesia terutama mengenai perbankan, berdasarkan

Undang-Undang Nomor 7 Tahun 1992 tentang perbankan, bank memiliki

beberapa kewajiban yang harus dilaksanakan, yaitu :

1. Setiap bank diwajibkan memelihara kepentingan likuiditas dan

solvabilitas dengan perbandingan tertentu menurut ketentuan umum yang

ditetapkan Bank Indonesia.

2. Bank wajib memberikan kepada Bank Indonesia segala keterangan dan

bahan mengenai usahanya menurut cara yang ditentukan oleh Bank

Indonesia.

3. Setiap bank wajib atas permintaan Bank Indonesia atas petugas yang

pemeriksaan buku dan berkas-berkas yang padanya guna penyelidikan

dan kebenaran dan bahan-bahan yang telah di berikanya itu dan

seterusnya untuk memberikan segala bantuan dalam pelaksanaan

pemeriksaan buku dan berkas-berkas tersebut. (Kasmir, 2003 : 20).

2.2.1.3 Tugas dan Fungsi Bank

Bank memiliki tugas dan fungsi yang sangat penting bagi

pembangunan Indonesia, karena selama ini sumber dana yang digunakan

dalam pembangunan berasal dari perbankan, beberapa tugas dan fungsi

perbankan dalam masyarakat adalah :

1. Penciptaan Uang

Uang yang diciptakan bank umum adalah uang giral, yaitu alat

pembayaran lewat mekanisme pemindah bukuan (kliring). Kemampuan

bank umum menciptakan uang giral menyebabkan posisi dan fungsinya

dalam pelaksanaan kebijakan moneter. Bank sentral dapat mengurangi

atau menjumlah uang yang beredar dengan cara mempengaruhi

kemampuan bank untuk menciptakan uang giral.

2. Mendukung Kelancaran Mekanisme Pembayaran

Fungsi lain dari bank umum yang juga sangat penting adalah

mendukung kelancaran mekanisme pembayaran. Hal ini dimungkinkan

berkaitan dengan mekanisme pembayaran. Beberapa jasa yang amat

dikenal adalah kliring, transfer uang, penerimaan setoran-setoran,

pemberian fasilitas pembayaran dengan tunai, kredit, fasilitas-fasilitas

pembayaran yang mudah dan nyaman, seperti kartu plastik dan sistem

pembayaran elektronik.

3. Penghimpunan Dana Simpanan Masyarakat.

Dana yang paling banyak dihimpun oleh bank umum adalah dana

simpanan. Di Indonesia dana simpanan terdiri atas giro, deposito

berjangka, sertifkat deposito, tabungan dan atau bentuk lainya yang dapat

dipersamakan dengan itu. Kemampuan bank umum menghimpun dana

jauh lebih besar dibandingkan dengan lembaga-lembaga keuangan lainya.

Dana-dana simpanan yang berhasil dihimpun akan disalurkan kepada

pihak-pihak yang membutuhkan, utamanya melalui penyaluran kredit.

4. Mendukung Kelancaran Transaksi Internasional

Bank umum juga sangat dibutuhkan untuk memudahkan dan atau

memperlancar transaksi internasional, baik transaksi barang / jasa maupun

transaksi modal. Kesulitan-kesulitan transaksi antara dua pihak yang

berbeda negara selalu muncul karena perbedaan geografis, jarak, budaya

dan sistem moneter masing-masing negara. Kehadiran bank umum yang

beroperasi dalam skala internasional akan memudahkan penyelesaian

pihak-pihak yang melkukan transaksi internasional dapat ditangani dengan

lebih mudah, cepat dan murah.

5. Penyimpanan Barang – Barang Berharga

Penyimpanan barang-barang berharga adalah salah satu jasa yang

paling awal yang ditawarkan oleh bank umum. Masyarakat dapat

menyimpan barang-barang berharga yang dimilikinya seperti perhiasan,

uang, dan ijazah dalam kotak-kotak yang sengaja disediakan oleh bank

umum disewa (safety box atau safe deposit box). Perkembangan ekonomi

yang semakin pesat memyebabkan bank memperluas jasa pelayanaan

dengan menyimpan sekuritas atau surat-surat berharga.

6. Pemberian Jasa – Jasa Lainya

Di Indonesia pemberian jasa – jasa lainya oleh bank umum juga

semakin banyak dan luas. Saat ini kita sudah dapat membayar listrik,

telepon membeli pulsa telepon seluler, mengirim uang melalui ATM,

membayar gaji pegawai dengan menggunakan jasa-jasa bank. Jasa-jasa ini

amat memudahkan dan memberikan rasa aman dan nyaman kepada pihak

yang menggunakanya.

Adapun secara spesifik bank dapat berfungsi sebagai Agent of Trust,

1. Agent Of Trust,

Yaitu lembaga yang landasanya kepercayaan. Dasar utama

kegiatan perbankan adalah kepercayaan (trust), baik dalam penghimpun

dana dan penyaluran dana. Masyarakat akan mau menyimpan dananya di

Bank apabila dilandasi rasa kepercayaan. Dalam fungsi ini akan dibangun

kepercayaan baik dari pihak penyimpan dana maupun dari pihak bank dan

kepercayaan ini akan terus berlanjut ke pihak debitur. Kepercayaan ini

penting dibangun karena dalam keadaan ini semua pihak ingin merasa

diuntungkan untuk baik dari segi penyimpanan dana, penampung dana

maupun penerima peyaluran dana tersebut.

2. Agent Of Development .

Yaitu lembaga yang memobilisasi dana untuk pembangunan

ekonomi. Kegiatan penghimpunan dana dan penyalur dana sangat

diperlukan bagi lancarnya kegiatan perekonomian di sector rill. Kegiatan

Bank tersebut memungkinkan masyarakat melakukan kegiatan investasi,

kegiatan distribusi, serta kegiatan konsumsi barang dan tidak dapat

dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi.

Distribusi dan konsumsi ini tidak lain adalah kegiatan pembangunan

perekonomian suatu masyarakat.

3. Agent Of Services

Yaitu lembaga yang memobilisasi dana untuk pembangunan

juga memberikan penawaran jasa perbankan yang lain kepada masyarakat.

Jasa yang ditawarkan bank kini erat kaitanya dengan kegiatan

perekonomian masyarakat umum.

Dari tugas dan fungsi bank diatas diharapkan dapat memberikan gambaran

yang menyeluruh atau secara komperehensif dan lengkap mengenai fungsi

bank dalam perekonomian, sehingga bank tidak hanya dapat diartikan sebagai

lembaga perantara keuangan, bank juga mempunyai tugas dan fungsi untuk

menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan

pemerataan, pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan

kesejahteraan rakyat banyak.

2.2.1.4 J enis dan Macam Bank.

Berdasarkan Undang-Undang Nomor 4 Tahun 1998 terhadap berbagai

macam bank, namun hanya membagi dalam dua jenis, yaitu dilihat dari

fungsinya, dan dari segi kepemilikannya.

1. Dilihat dari segi fungsinya :

a) Bank Umum (Comersial Bank)

Bank Umum adalah bank yang melaksanakan kegiatan usahanya

secara konvesional dan atau berdasarkan prinsip syariah dalam

kegiatanya memberikan jasa dalam lalu lintas pembayaran yang

pengumpulan dananya terutama menerima simpanan dalam bentuk

pendek. Sifat yang diberikan adalah umum, dalam arti dapat

memberikan seluruh jasa perbankan yang ada, begitu pula dengan

wilayah operasionalnya dapat dilakukan diseluruh wilayah.

b) Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang

memaksimalkan kegiatan usaha secara konvesional. Dalam kegiatanya

BPR tidak memberi jasa dalam lalu lintas pembayaran. Bank BPR

menerima simpanan hanya dalam bentuk deposito berjangka,

tabungan, giro dan lainya yang dapat disamakan dengan itu. Artinya

jasa-jasa yang ditawarkan BPR jauh lebih sempit jika dibandingkan

dengan kegiatan atau jasa bank umum. (Kasmir, 2004 : 19)

2. Dilihat dari segi kepemilikannya :

A. Bank-Bank Milik Negara terdiri dari :

1.Bank sentral atau Bank Indonesia yang didirikan dengan Undang –

Undang No. 13 tahun 1968.

2.Bank Umum Milik Negara :

Contoh :

- Bank Negara Indonesia (BNI)

- Bank Rakyat Indonesia (BRI)

- Bank Tabungan Negara (BTN)

B. Bank milik Pemerintah Daerah :

Adalah bank – bank pembangunan daerah yang berada di

setiap propinsi, diatur dalam Undang – Undang NO. 13 / 1962. Bank

ini biasanya mempunyai cabang di setiap kabupaten atau kotamadya

di wilayah Propinsi yang bersangkutan.

Contoh :

- BPD Jawa Timur

- BPD Jawa Tengah

- BPD Jawa Barat

C. Bank Umum Milik Swasta dapat dibagi menjadi :

1. Bank Milik Swasta Nasional,

Adalah bank yang seluruh sahamnya dimiliki Warga Negara

Contoh :

Yaitu bank yang kepemiikan saham-sahamnya dimiliki oleh

perusahaan yang berbadan hukum koperasi.

Contoh :

- Bank jenis ini adalah Bank Umum Koperasi Indonesia (Bank

3. Dilihat dari segi status :

Ditinjau dari segi kemampuan dalam melayani masyarakat maka

bank umum dibagi kedalam 2 macam. Pembagian jenis ini disebut juga

pembagian berdasarkan kedudukan atau status bank tersebut. Status bank

yang dimaksud adalah :

A. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi keluar

negeri atau yang berhubungan dengan mata uang asing secara

keseluruhan, misalnya transfer ke luar negeri, inkaso ke luar negeri,

dll.

B. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk

melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat

melakukan transaksi seperti halnya bank devisa.

4. Dilihat dari segi Cara Menentukan Harga

Jenis bank jika dilihat dari segi atau cara menentukan harga baik

jual maupun harga beli terbagi menjadi 2 kelompok, yaitu :

A. Bank yang berdasarkan prinsip Konvesional

1. Menetapkan bunga sebagai harga, baik untuk disimpan seperti

2. Untuk jasa-jasa bank lainya pihak bank ibarat menggunakan

atau menerapkan berbagai biaya-biaya dalam nominal atau

presentase tertentu.

B. Bank yang berdasarkan prinsip Syariah

Adalah aturan perjanjian berdasarkan hukum islam antara

bank dengan pihak lain untuk menyimpan dana atau pembiayaan

usaha atau kegiatan perbankan lainya.

Dalam menentukan harga bagi pihak yang berdasarkan prinsip

Syariah adalah sebagai berikut :

1. Pembiayaan berdasarkan prinsip bagi hasil (Mudharabah)

2. Pembiayaan berdasarkan prinsip penyertaan modal (Musyarakah)

3. Prinsip jual beli barang dengan memperoleh keuntungan

(Murababah)

4. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

(Ijarah)

5. Pemindahan kepemilikan atas barang yang disewa dari pihak bank

oleh pihak lain (Ijara wa iqtina). (Kasmir, 2004 : 39)

2.2.1.5 Resiko Usaha Bank.

Resiko usaha bank atau business risk bank merupakan tingkat

ketidakpastian mengenai suatu hasil yang diperkirakan atau diharapkan akan

diterima. Semakin tidak pasti hasil yang diperoleh suatu bank, semakin besar

premi resiko atau bunga yang diinginkan oleh investor. Resiko usaha yang

dapat dihadapi oleh bank antara lain, sebagai berikut :

1. Resiko Kredit (Default Risk)

Merupakan suatu resiko akibat kegagalan atau ketidakmampuan nasabah

mengembalikan jumlah pinjaman yang diterima dari bank beserta

bunganya sesuai dengan jangka waktu yang telah ditentukan.

2. Resiko penawaran dalam sekuritas (Investment Risk)

Merupakan suatu resiko dalam sekuritas berkaitan dengan kemungkinan

terjadinya kerugian akibat adanya suatu penurunan nilai pokok dari

portofolio surat-surat berharga, misalnya : obligasi dan surat-surat

berharga lainya yang dimiliki bank. Oleh karena itu, dalam situasi tingkat

bunga yang berfluktuasi, bank akan menghadapi kemungkinan resiko

perubahan harga pasar atas porto folio sekuritasnya. Aspek lain yang

berkaitan dengan aspek ini adalah keadaan strktur pasar dimana sekuritas

tersebut diperdagangkan.

3. Resiko Liquditas (Liquidity Risk)

Resiko yang mungkin dihadapi oleh bank umum memenuhi kebutuhan

liquiditasnya dalam rangka untuk memenuhi permintaan kredit dalam

rangka untuk memenuhi permintaan kredit dan semua penarikan dana oleh

4. Resiko Operasional (Operational Risk)

Adalah ketidakpastian mengenai kegiatan usaha bank, seperti

kemungkinan terjadinya kegagalan atau jasa-jasa dan produk-produk baru

yang diperkenalkan.

5. Resiko Penyelewengan (Fraund Risk)

Adalah berkaitan dengan kerugian-kerugian yang dapat terjadi akibat

ketidak jujuran, penipuan, moral, dan perilaku yang kurang baik dari

penjabat, karyawan, dan nasabah bank.

6. Resiko Fidusi (Fiduciary Risk)

Adalah apabila bank dalam usahanya memberikan jasa dengan bertindak

sebagai wali amanat baik untuk individu maupun untuk badan usaha.

Titipan atau simpanan yang diberikan kepada bank harus benar-benar

dikelola dengan baik, bila bank mengalami kegagalan melaksanakan tugas

tersebut dianggap merupakan resiko kerugian sebagai wali amanat.

(Siamat, 1993 : 19).

2.2.1.6 Sumber Dana Bank

Sebagai lembaga keuangan, bank memiliki usaha pokok berupa

penghimpunan dana yang (sementara) tidak dipergunakan untuk kemudian

menyalurkan kembali dana tersebut ke dalam masyarakat untuk jangka waktu

tertentu. Fungsi untuk mencari dan selanjutnya untuk menghimpun dana

dalam bentuk simpanan (deposito) sangat menentukan pertumbuhan suatu

Dalam menghimpun dana tersebut sudah tentu bank harus mengenal

sumber-sumber dana yang terdapat di dalam berbagai lapisan masyarakat

dengan bentuk yang berbeda-beda. Adapun sumber-sumber dana bank

tersebut dapat dibedakan menjadi :

1) Dana yang bersumber dari bank itu sndiri .

Adalah dana yang berbentuk modal setoran yang berasal dari

pemegang saham dan cadangan-cadangan , serta keuntungan bank yang

belum dibagikan kepada para pemegang saham.

Dana yang berasal dari bank sendiri terdiri dari beberapa bagian,

yaitu :

1. Modal yang disetorkan.

Adalah jumlah uang yang disetorkan secara efektif oleh

pemegang saham pada waktu bank berdiri. Pada umumnya modal

setoran pertama dari pemilik bank digunakan bank untuk menarik

minat masyarakat.

2. Cadangan – cadangan

Adalah sebagaian dari laba bank yang di sisihkan dalam

bentuk cadangan modal lainya yang digunakan untuk menutupi

timbulnya resiko-resiko dikemudian hari.

3. Laba yang ditahan

Adalah sejumlah uang yang mestinya milik para pemegang

saham, tapi oleh mereka sendiri diputuskan untuk tidak dibagi dan

2) Dana yang berasal dari masyarakat luas.

Adalah merupakan sumber dana yang besar dan merupakan sumber

dana terpenting bagi kegiatan operasi bank dan merupakan ukuran

keberhasilan bank jika mampu membiayai operasinya dari sumber dana

masyarakat luas, dapat dilakukan dalam bentuk :

1. Simpanan Giro (Demand Deposit).

Adalah simpanan pihak ketiga pada pihak bank yang

penarikanya dapat dilakukan setiap saat dengan menggunakan cek,

surat perintah, pembayaran atau pemindah bukuan, simpanan itu

dilakukan dengan kesepakatan atau perjanjian antara pihak nasabah

dengan bank, antara bank dan nasabah sangat terikat.

2. Tabungan (Saving Deposit)

Adalah sebagaian pendapatan masyarakat yang tidak

dibelanjakan disimpan sebagai cadangan guna berjaga-jaga.

3. Deposito Berjangka (Time Deposit)

Adalah simpanan masyarakat atau pihak ketiga yang

penarikanya dapat dilakukan pada waktu tertentu menurut perjanjian

antara penyimpan dengan bank yang bersangkutan.

Jatuh tempo deposito umumnya :

• 1 bulan (jangka depan)

• 3 bulan

• 6 bulan

• 24 bulan

4. Sertifikat Deposito (Certificate Deposito)

Adalah deposito berjangka yang bukti simpananya dapat

diperjualbelikan.

Karakteristik jenis simpanan ini adalah :

a. Diterbitkan bank dengan atas tunjuk dan dengan jangka waktu

5. Deposito Harian (Deposito On Call)

Adalah simpanan pihak ketiga pada bank yang penarikanya

hanya dapat dilakukan dengan pemberitahuan lebih dahulu sesuai

kesepakatan pihak bank dan nasabah.

6. Pasar Uang Antar Bank (Interbank Call Money Market).

Adalah sumber dana melalui pasar uang antara bank yang

paling cepat diperoleh dan umumnya digunakan bagi bank-bank yang

mengalami kliring.

7. Rekening Tabungan (Saving Deposit).

Adalah sumber dana yang penarikanya dilakukan menurut

syarat tertentu yang disepakati dan tidak dapat ditarik dengan cek atau

Bentuk Rekening Tabungan :

1. Rekening Perseorangan.

Adalah rekening atas nama perorangan dana berlaku untuk semua

jenis tabungan.

2. Rekening Tunggal.

Adalah rekening yang dibuka atas nama satu orang akan tetapi

orang tersebut dapat menunjukan orang lain untuk menarik atau

mengambil tabungan tersebut.

3. Rekening Atas Nama Badan Usaha.

Adalah rekening badan usaha kecil dimana besar kecilnya badan

usaha tersebut ditentukan oleh bank.

3) Dana yang berasal dari lembaga keuangan (Bank maupun non Bank).

Adalah dana yang pada umumnya diperoleh bank dalam bentuk

pinjaman. Sebagaimana telah dikatakan bahwa umumnya dana yang

berasal dari lembaga keuangan ini diperoleh bank sebagai pinjaman, baik

peminjam jangka pendek maupun jangka panjang yang sesuai dengan

kebutuhan dari bank peminjam. Lembaga keuangan dapat diartikan secara

luas yaitu suatu lembaga keuangan dapat berbentuk bank maupun non

Dana yang berasal dari lembaga keuangan, terdiri atas :

1. Call Money

Adalah dana rupiah yang dipinjamkan oleh bank dari bank lainya,

paling lama tujuh hari dan setiap waktu dapat ditarik kembali oleh bank

yang meminjamkan tanpa dikenakan dilakukan oleh bank-bank.

2. Pinjaman dari Lembaga Keuangan Non Bank.

Kadang kalau tidak berbentuk pinjaman tapi lebih banyak berbentuk

surat berharga yang diperjualbelikan sebelum jatuh tempo.

3. Pinjaman antar Bank.

Adalah bantuan modal yang lazimnya diberikan sebagai pinjaman

tentunya yang berarti dalam jangka pendek maupun jangka panjang.

Pinjam meminjam yang sering terjadi adalah pemberian pinjaman dari

bank yang kuat ke bank yang relatif lebih rendah (Kasmir, 2004 : 61).

2.2.2 Pengertian Tabungan Masyarakat.

Adapun pengertian dari beberapa penulis mengenai tabungan, antara

lain :

1. Tabungan menurut teori klasik adalah fungsi dari tingkat bunga. Makin

tinggi tingkat bunga, maka makin tinggi pula keingginan masyarakat untuk

menabung. Artinya, pada tingkat bunga yang lebih tinggi masyarakat akan

lebih terdorong untuk mengurangi pengeluaran untuk konsumsi, guna

2. Pengertian tabungan menurut Undang-Undang Perbankan Nomor 10

Tahun 1998 adalah simpanan yang penarikanya hanya dapat dilakukan

menurut syarat-syarat tertentu yang telah disepakati, tetapi tidak dapat

ditarik dengan cek bilyet giro dan atau alat lainya yang dipersamakan

dengan itu. (Kasmir, 2002 : 74).

3. Tabungan (Saving) adalah sisa dari pendapatan yang tidak dibelanjakan

oleh konsumen, atau secara matematis dapat dituliskan : S = Y – C,

dimana : S (tabungan), Y (pendapatan), C (konsumsi). (Suparmono, 2004 :

43).

2.2.2.1 Alat Penarikan Tabungan.

Ada beberapa alat untuk melakukan suatu penarikan di dalam

tabungan, hal ini tergantung bank masing-masing mau menggunakan sarana

yang mereka inginkan. Alat ini dapat digunakan sendiri-sendiri atau secara

bersama-sama. Alat-alat yang dimaksud, antara lain :

a. Buku Tabungan

Yaitu buku yang dipegang oleh nasabah, dimana berisi catatan saldo

tabungan, penarikan dan pembebanan-pembebanan yang mungkin terjadi.

Buku ini digunakan pada saat penarikan maupun penyetoran.

b. Slip Penarikan.

Merupakan formulir penarikan dimana nasabah cukup menulis nama,

sejumlah uang. Slip penarikan ini biasanya digunakan bersamaan dengan

buku tabungan.

c. Kwintasi.

Adalah bukti penarikan yang dikeluarkan oleh bank yang fungsinya sama

dengan slip penarikan, dimana tertulis nama penarik, nomor penarik,

jumlah uang dan tanda tangan penarik. Alat ini juga dapat digunakan

secara bersamaan dengan buku tabungan.

d. Kartu ATM

Kartu yang fungsinya sebagai penarikan uang-uang tunai yang

pengambilanya di mesin-mesin ATM.

2.2.2.2 J enis-J enis Tabungan

Dalam praktik perbankan di Indonesia dewasa terdapat beberapa

jenis-jenis tabungan. Perbedaan jenis tabungan ini hanya terletak pada

fasilitas yang diberikan kepada si penabung sehingga menarik bagi si

penabung dan si penabung mempunyai banyak pilihan. Pada dewasa ini

terdapat 4 jenis tabungan. Jenis-jenis yang dimaksud adalah :

1. Tabungan Pembangunan Nasional (Tabanas)

Adalah bentuk tabungan yang tidak terikat oleh jangka waktu

dengan syarat penyetoran dan pengambilan yang untuk pertama diatur

a. Tabanas Umum

Yaitu tabungan yang berlaku bagi perseorangan dilaksanakan secara

sendiri-sendiri oleh penabungan yang bersangkutan.

b. Tabungan Pemuda Pelajar dan Pramuka (tapelpram)

Yaitu tabanas khusus yang dilaksanakan secara kolektif melalui

organisasi pemuda, sekolah, dan satuan pramuka yang untuk pertama

kalinya diatur dalam program-program kerjasama antara bank Indonesia

dengan kwatir-kwatir nasional gerakan pramuka, keduanya tertanggal

22 Februari 1974.

c. Tabanas Pegawai

Yaitu tabanas khusus para pegawai dari semua golongan kepangkatan

dilingkungan departemen, lembaga atau instansi pemerintah dan

perusahaan pemerintah maupun swasta yang pelaksanaanya dilakukan

secara kolektif.

2. Tabungan Asuransi Berjangka (Taska)

Adalah tabungan yang dikaitkan dengan asuransi jiwa. Kegunaan

taska ini adalah tabungan yang dikaitkan dengan asuransi jiwa yang akan

di asumsikan untuk suatu perencanaan berupa biaya, seperti biaya kuliah,

biaya sekolah dan lain-lain.

3. Tabungan Ongkos Naik Haji (ONH)

Adalah setoran ongkos naik haji atas nama calon jemaah haji untuk

setiap muslim yang bersangutan. Besarnya ONH untuk setiap tahun musim

4. Tabungan Lainya.

Adalah tabungan yang dikeluarkan oleh masing-masing bank

dengan ketentuan-ketentuan yang diatur oleh Bank Indonesia. Hal-hal

lainya yang dapat diatur oleh penyelenggara dan sesuai dengan ketentuan

Bank Indonesia.

2.2.2.3 Motivasi Untuk Menabung di Bank

Dorongan masyarakat untuk menabung di bank sangat erat berkaitan

dengan suatu pendapatan atau penghasilan yang mereka terima setiap

bulannya, yang setelah dikurangi oleh pengeluaran. Masyarakat yang

mempunyai pendapatan lebih, yaitu yang lebih cenderung untuk

menabungkan uangnya di bank, agar memperoleh bunga dari jumlah uang

yang mereka tabung setiap bulannya. Adapun motivasi masyarakat untuk

menyimpan uangnya di bank yaitu, antara lain :

1. Adanya Tingkat Suku Bunga yang Menarik.

Dengan menyimpan uang di bank, masyarakat akan mendapatkan suatu

keuntungan dari tingak suku bunga setiap akan menabung di bank,

daripada membiarkan uangnya dirumah tanpa menyimpanya di bank.

2. Uang yang disimpan di bank akan terjamin keamananya.

Bank akan bertanggung jawab penuh kepada setiap nasabah yang telah

karena itu, masyarakat yang menyimpan uang di bank berarti bank tersebut

telah memperoleh suatu kepercayaan dari masyarakat.

3. Belajar hidup hemat.

Dengan menabung, masyarakat akan lebih dapat mengkontrol pengeluaran

khususnya pengeluaran yang tidak terlalu penting, sehingga masyarakat

dapat berencana kedepan untuk berpola hidup hemat dalam pengeluaran

guna untuk memperoleh manfaat.

4. Dengan menyimpan uang di bank akan meringankan pembayaran.

Pada beberapa bank penabung akan memperoleh manfaat dan fasilitas

yang diberikan oleh bank.

2.2.3 Teori Suku Bunga

A.Teori Suku Bunga Klasik

Menurut kaum klasik, suku bunga yang menentukan besarnya

tabungan maupun investasi yang akan dilakukan dalam perekonomian

yang menyebabkan tabungan yang tercipta pada penggunaan tenaga kerja

penuh akan selalu sama yang dilakukan oleh pengusaha. Beranjak dari

teori ekonomi mikro, teori klasik mengatakan bahwa tingkat bunga

merupakan nilai balas jasa dari modal. Dalam teori klasik, stok barang

modal dicampuradukan dengan uang dan keduanya dianggap mempunyai

hubungan subsitusif. Semakin langkah modal, semakin rendah tingkat

Investasi juga merupakan fungsi dari suku bunga. Makin tinggi

suku bunga, keinginan masyarakat untuk melalkukan investasi juga

sermakin kecil. Alasanya, seseorang pengusaha akan menambah

pengeluaran investasinya apabila keuntungan yang diharapkan dari

investasi lebih besar dari suku bunga yang harus dibayar untuk dana

investasi tersebut merupakan ongkos untuk penggunaan dana (Cost of

Capital). Makin rendah suku bunga, maka pengusaha akan lebih terdorong

untuk melakukan investasi, sebab biaya penggunaan dana juga makin

kecil.

B.Teori Suku Bunga Keynes

Keynes mempunyai pandangan yang berbeda dengan klasik.

Tingkat bunga merupakan suatu fenomena moneter. Artinya, tingkat

bunga ini ditentukan oleh penawaran dan permintaan uang. (ditentukan

dalam pasar uang). Uang akan mempengaruhi kegiatan ekonomi (GNP),

sepanjang uang ini mempengaruhi tingkat bunga. Perubahan tingkat

bunga selanjutnya akan mempengaruhi GNP (Nopirin, 1992). Keynes

mengansumsikan bahwa perekonomian belum mencapai full employment.

Oleh karena itu, Produksi masih dapat ditingkatkan tanpa mengubah

tingkat upah maupun tingkat harga. Dengan menurunkan tingkat bunga,

investasi dapat dirangsang untuk meningkatkan produk nasional. Dengan

demikian setidaknya untuk jangka pendek, kebijaksanaan moneter dalam

Dari beberapa konsep tentang tingkat bunga, maka dapat kita

hubungkan antara tingkat suku bunga tabungan dengan tingkat bunga

kredit, dimana sektor perbankan menghimpun dana melalui giro, deposito

dan tabungan lalu disalurkan melalui berbagai fasilitas kredit. Jelaslah

bahwa penawaran kredit perbankan ditentukan oleh adanya akumulasi

modal dalam bentuk deposito dan tabungan sebagai salah satu sumber

dana perbankan dalam menyalurkan kredit.

Adanya tabungan masyarakat tidaklah berarti dana hilang dari

peredaran, tetapi dipinjam / dipakai oleh pengusaha untuk membiayai

investasi. Penabung mendapatkan bunga atas tabunganya, sedangkan

pengusaha bersedia membayar bunga tersebut selama harapan keuntungan

yang diperoleh dari investasi lebih besar dari bunga tersebut. Adanya

kesamaan antara tabungan dengan investasi adalah sebagai akibat

bekerjanya mekanisme tingkat bunga.

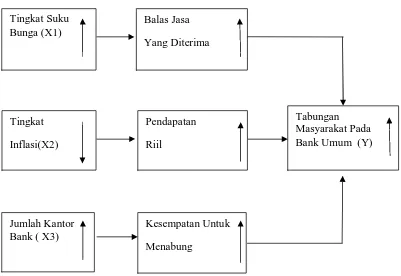

2.2.3.1 Hubungan Antar a Suku Bunga Bank Indonesia (SBI) Dengan J umlah

Tabungan Masyarakat.

Suku Bunga Indonesia (SBI) sangat berkaitan erat dengan balas jasa

yang diperoleh oleh masyarakat atas sejumlah dana atau pinjaman yang

diterima dalam waktu tertentu atau dengan kata lain semakin tinggi atau naik

meningkat karena balas jasa yang akan diterima lebih banyak atau tinggi

selain itu harus dilihat suku bunga dana atau kreditnya juga.

2.2.4 Pengertian Inflasi

Ada beberapa mengenai definisi tentang apa itu inflasi, yaitu antara lain :

1. Inflasi merupakan proses kenaikan harga-harga umum / barang-barang

secara terus menerus. Ini tidak berarti bahwa harga-harga berbagai macam

barang itu naik dengan persentase yang sama, mungkin dapat terjadi

kenaikan tersebut tidaklah bersamaan. Yang penting terdapat kenaikan

harga umum barang secara terus menerus selama suatu periode tertentu.

(Boediono, 2001 : 98).

2. Inflasi dapat diartikan sebagai suatu kecenderungan harga-harga umum

mengalami kenaikan secara terus–menerus dan menyeluruh (Yulianti,

2001 : 98).

3. Inflasi dapat didefinisikan sebagai proses kenaikan harga-harga umum

yang berlaku dalam suatu perekonomian (Sukirno, 2002 : 15).

Dari berbagai penjelasan diatas tentang inflasi tersebut maka dapat

disumpulkan bahwa inflasi adalah kenaikan harga barang – barang secara

umum dan terus menerus disebabkan oleh turunya nilai uang suatu pada

2.2.4.1 Penggolongan Inflasi

1) Penggolongan inflasi menur ut par ah tidaknya inflasi :

a. Inflasi ringan

Yaitu inflasi yang terjadi dibawah angka 10 % pertahun.

b. Inflasi sedang

Yaitu inflasi yang terjadi diantara angka 10 % - 30 % pertahun.

c. Inflasi berat

Yaitu inflasi yang terjadi diantara angka 30 % - 100 % pertahun.

d. Inflasi hiper inflasi

Yaitu inflasi yang terjadi diatas angka 100 % pertahun.

(Nopirin, 2000 : 27).

2) Penggolongan Inflasi menurut penyebabnya :

Penggolongan kedua ini adalah atas dasar sebab masalah awal dari

inflasi. Atas dasar ini, inflasi dibedakan menjadi 2 macam yaitu :

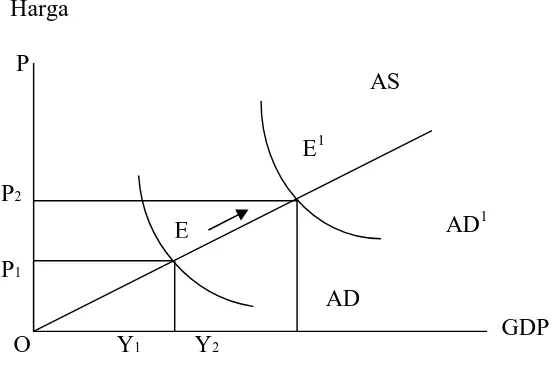

a) Inflasi yang timbul karena permintaan masyarakat akan berbagai barang

terlalu kuat (demand pull inflation).

Inflasi yang terjadi karena jumlah barang yang akan diminta secara total

aggregate demand/AD). Melebihi jumlah barang yang ditawarkan

dalam perekonomian (aggregate supply/AS). Dengan kata lain,

mengalami peningkatan sementara, disisi lain kapasitas produksi tetap /

tidak dapat ditingkatkan.

Gambar 2 : Demand Pull Inflation

Harga

P

P2

P1

O Y1 Y2

Sumber : Suparmono, 2004, Pengantar Ekonomika Mikro, Edisi

Pertama, Hal 129

Keterangan :

Jumlah barang dan jasa yang dihasilkan secara total oleh suatu

perekonomian ditunjukan oleh kurva AS. Mula-mula permintaan

masyarakat terhadap barang dan jasa yang dihasilkan tersebut

ditunjukan oleh kurva permintaan AD, sehingga dipasar terjadi harga

keseimbanan awal (P1) dan jumlah keseimbangan awal (Q1). Karena

kapasitas perekonomian tidak mampu menghasilkan barang dan jasa

melebihi penawaran awal AS dan disisi lain pemerintah meningkat

menjadi AD1 maka harga akan naik dari P1 menjadi P2. Kenaikan

sehingga menyebabkan terjadinya inflasi dari sisi permintaan.Kenaikan

permintaan ini dapat diakibatkan oleh pertambahan jumlah penduduk

maupun semakin bertambahnya jenis dan jumlah kebutuhan

masyarakat. (Suparmo, 2004 : 129).

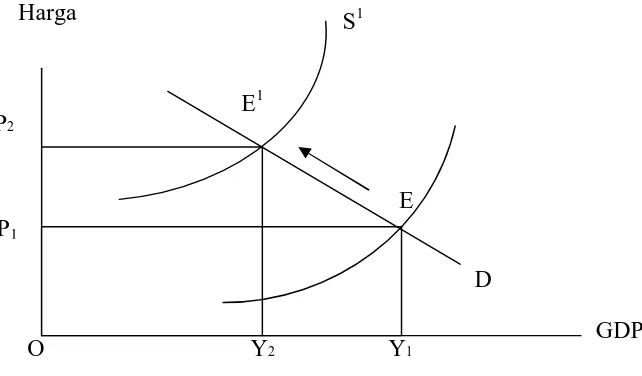

b) Inflasi yang timbul karena kenaikan biaya produksi (cost push

inflation).

Dilihat dari sisi penawaran, kenaikan harga dapat terjadi karena turunya

jumlah barang dan jasa yang ditawarkan. Misalnya jumlah produksi

beras menurun pada musim tanam tertentu yang disebabkan oleh

kegagalan panen. Turunya produksi beras dan disisi lain permintaanya

tetap akan dapat mengakibatkan kenaikan harga.

Keterangan :

Dalam kondisi normal, produksi beras ditunjukan oleh kurva penawaran

awal (S) dengan permintaan awal (D). Keseimbangan terjadi dititik E

dengan harga keseimbangan P1 dan jumlah keseimbangan Y1. Apabila

terjadi kegagalan panen, ini akan mengakibatkan turunya jumlah

produksi beras, sehingga kurva penawaranya bergeser kekiri atas dari

AS ke S2. Kondisi ini mengakibatkan keseimbangan bergeser dari E ke

E1dan harga naik menjadi P2. (Suparmo, 2004 : 133).

3) Penggolongan Inflasi menurut asalnya.

Penggolongan yang ketiga ialah berdasarkan asal dari inflasi, antara lain :

1. Inflasi yang berasal dari dalam negeri (Domestic Inflation)

Inflasi dari dalam negeri merupakan inflasi yang timbul misalnya

karena defisit anggaran belanja yang dibiayai dengan pencetakan uang

baru, serta adanya panen yang gagal dan sebagainya.

2. Inflasi yang berasal dari luar negeri (Imported Inflation )

Inflasi yang berasal dari luar negeri merupakan inflasi yang timbul

misalnya karena harga-harga diluar negeri atau negara-negara

2.2.4.2 Efek Akibat Inflasi.

Inflasi juga akan menimbulkan efek-efek terhadap individu dan masyarakat :

1. Inflasi menurunkan pendapatan rill orang-orang yang berpendapatan tetap.

Pada umumnya kenaikan upah tidaklah secepat kenaikan harga-harga,

maka inflasi akan menurunkan upah rill individu-individu yang

berpendapatan tetap.

2. Inflasi akan mengurangi nilai kekayaan yang berbentuk uang.

Sebagaian kekayaan masyarakat disimpan dalam bentuk uang, simpanan di

bank, simpanan tunai, dan simpanan dalam institusi-institusi keuangan lain

merupakan simpanan keuangan.

3. Memperburuk pembagaian kekayaan.

Telah ditunjukan bahwa penerima pendapatan tetap akan menghadapi

kemerosotan dalam nilai rill pendapatanya, dan pemilik kekayaan bersifat

keuangan mengalami penurunan dalam nilai rill kekayaanya. (Sukirno,

2006 : 339).

2.2.4.3 Cara Mencegah Inflasi.

Mencegah suatu inflasi ada tiga bentuk kebijaksanaan, antara lain :

1. Kebijaksanaan fiskal

Dengan kebijaksanaan fiskal itu akan mengatasi masalah inflasi dalam

bentuk mengurangi pengeluaran pemerintah, dan kebijaksanaan ini

menimbulkan efek yang cepat dalam mengurangi pengeluaran dalam

pemerintah serta perpanjakan yang secara langsung dapat mempengaruhi

harga. Misalnya : penurunan biaya masuk import barang.

2. Kebijaksanaan moneter

Dengan kebijaksanaan moneter itu juga dapat mencegah inflasi atau

mengurangi inflasi yang dilakukan oleh pemerintah adalah untuk

menurunkan penawaran uang. Perubahan ini akan menaikkan suku bunga,

dengan kebijaksanaan moneter juga melalui pengaturan jumlah uang yang

beredar. Kebijaksanaan moneter antara lain :

• Discount rate : tingkat diskonto untuk pinjaman yang diberikan bank

sentral kepada bank umum.

• Politik pasar terbuka : menarik uang beredar dengan cara menjual

surat berharga.

• Margin requitment : batasan maximum pemberian waktu.

3. Dengan dasar segi penawaran

Dengan melakukan langkah-langkah yang dapat mengurangi biaya

produksi dan menstabilkan harga seperti mengurangi pajak import dan

pajak atas bahan mentah, melakukan penetapan harga, menggalakkan

pertambahan produksi dan menggalakan perkembangan teknologi.

(Sukirno, 20 06 : 354).

2.2.4.4 Pengaruh Inflasi.

Sebenarnya siapa yang diuntungkan dan dirugikan dengan timbulnya

uang yang lebih, karena uang tersebut dapat diinvestasikan pada aset tanah,

rumah dan dialokasikan dipasar uang. Bentuk aset-aset tersebut akan

mengalami kenaikan harga yang jauh lebih cepat dari pada bentuk aset lainya,

sehingga pemilik aset akan mendapatkan keuntungan dari kenaikan aset

tersebut. Sebaliknya kelompok rendah akan mengalami penurunan daya lebih

uang yang dimiliki untuk membeli kebutuhan sehari-hari. Uang yang dimilik

akan mengalami penurunan daya beli, sehingga secara rill pendapatan orang

tersebut akan mengalami penurunan seiring dengan kenaikan inflasi

(Suparmono, 2004 : 138).

2.2.4.5 Hubungan Inflasi dengan Pemilik Tabungan.

Bagaimana inflasi yang dikaitkan dengan pemilik tabungan disuatu

bank. Pemilik tabungan di bank juga akan mengalami kerugian apabila bunga

yang diterima dari tabungan tersebut lebih rendah dari pada laju inflasi. Nilai

rill tabungan akan terus mengalami pengurangan seiring terjadinya inflasi.

Kondisi ini lebih para lagi apabila masyarakat menyimpan uangnya dirumah,

disatu sisi masyarakat kehilangan kesempatan memperoleh pendapatan bunga

apabila menyimpan uangnya di bank (atau surat berharga), disisi lain uang

tersebut secara rill juga mengalami penurunan. Dengan demikian inflasi dapat

dikatakan sebagai pajak atas pendapatan sebagaian masyarakat, karena inflasi

akan mengurangi pendapatan masyarakat terutama pendapatan tetap.

2.2.5 Pengertian J umlah Kantor Bank

Jumlah kantor bank berkaitan dengan kemudahan fasilitas yang

ditawarkan pada masyarakat untuk meraih minat masyarakat pada bank harus

dikembagkan jaringan kantor cabang dan cabang pembantu yang cukup luas

yang dapat menjangkau seluruh lapisan masyarakat.

Hal ini akan membantu memudahkan masyarakat untuk menabung

atau menggunakan jasa perbankan. Jumlah kantor bank meliputi kantor pusat,

kantor cabang, kantor cabang pembantu, dan kantor kas. Dari pengertian

diatas dapat disimpulkan bahwa jumlah kantor bank adalah banyaknya jumlah

kantor bank-bank umum yang menerima simpanan berupa tabungan dan agar

masyarakat lebih mudah dalam menggunakan jasa perbankan terutama dalam

hal menabung. Maka lembaga perbankan harus memperluas jaringan kantor

cabangnya agar dapat menjangkau seluruh lapisan masyarakat, misalnya

dengan pembukaan kantor-kantor cabang dan kantor-kantor cabang

pembantu. Dengan semakin banyaknya jumlah kantor bank-bank umum yang

didirikan, maka sangat berpengaruh dalam upaya penyerapan dana

masyarakat pada lembaga keuangan bank.

Jumlah kantor bank berkaitan dengan kemudahan fasilitas yang

ditawarkan pada masyarakat. Upaya ini ditunjang dengan adanya peningkatan

teknologi dalam pelayanan terhadap masyarakat untuk menabung. Hal ini

tentunya juga ditunjang dengan produk-produk perbankan yang memanjakan

juga dikembangkan jaringan kantor cabang dan cabang pembantu yang cukup

luas dan dapat dijangkau oleh seluruh lapisan masyarakat.

Yang dimaksud dengan jenis kantor bank dapat dilihat dari luasnya

kegiatan jasa-jasa bank yang ditawarkan dalam suatu cabang bank. Luasnya

kegiatan ini besar kecilnya kegiatan cabang bank tersebut tergantung dari

wilayah tergantung dari wilayah operasionalnya suatu bank. (Kasmir, 2004 :

45).

2.2.5.1 J enis-J enis Kantor Bank

Adapun jenis kantor bank yang dimaksud adalah sebagai berikut :

a) Kantor Pusat

Merupakan kantor semua kegiatan perencanaan sampai kepada

pengawasan terdapat dikantor ini. Setiap bank memiliki satu kantor pusat

dan kantor pusat tidak melakukan kegiatan operasional sebagaimana

kantor bank lainya, akan tetapi mengendalikan jalanya kebijaksanaan

kantor pusat terhadap cabang-cabangnya. Dapat diartikan pula bahwa

kegiatan kantor pusat tidak melayani jasa bank kepada masyarakat umum.

b) Kantor Cabang Penuh

Merupakan salah satu cabang yang berada dibawah kantor cabang penuh

dimana penuh dimana kegiatan jasa bank yang paling lengkap. Dengan

kata lain, semua kegiatan perbankan ada dikantor cabang penuh dan

c) Kantor Cabang Pembantu

Merupakan kantor cabang yang berada dibawah kantor cabang penuh

dimana kegiatan jasa yang dilayani hanya sebagaian jasa. Perubahan status

dari cabang pembantu ke cabang penuh dimungkinkan apabila memang

cabang tersebut sudah memenuhi kriteria sebagai cabang penuh dari kantor

pusat.

d) Kantor Kas

Merupakan kantor bank yang paling kecil dimana kegiatanya hanya

meliputi teller atau kasir saja. Dengan kata lain, kantor kas hanya

melakukan sebagaian kecil dari kegiatan perbankan dan berada dibawah

cabang pembantu atau cabang penuh. Bahkan sekarang ini banyak kantor

kas yang dilayani dengan mobil dan sering disebut dengan kas keliling.

(Kasmir, 2004 : 45).

2.2.5.2 Hubungan antara J umlah Kantor Bank dengan J umlah Tabungan

Masyarakat

Jumlah kantor bank sangat berkaitan dengan kemudahan fasilitas

yang ditawarkan bank pada masyarakat sehingga menarik minat masyarakat

untuk menabung. Maka bank harus melebarkan lokasi jaringan kantor cabang

pembantu yang dapat menjangkau seluruh lapisan masyarakat. Hal ini akan

memudahkan masyarakat untuk menabung atau menggunakan jasa perbankan

lainya. Yang semula enggan karena keterbatasan jarak dan waktu, dengan