SKRIPSI

Diajukan Oleh : Puspita Rahayu Widodo

0813010027/FE/AK Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

(Studi Kasus pada KPP Pr atama Sur abaya Simoker to)

yang diajukan

Puspita Rahayu Widodo 0813010027/FE/AK

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DR. INDRAWATI YUHERTIANA,MM,AK Tanggal : ……….

Wakil Dekan I Fakultas Ekonomi

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Akuntansi

Diajukan Oleh : Puspita Rahayu Widodo

0813010027/FE/AK Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PERSEPSI WAJ IB PAJ AK MENGENAI PETUGAS PAJ AK, KEPERCAYAAN WAJ IB PAJ AK DAN KEPUASAN WAJ IB PAJ AK TERHADAP KEPATUHAN WAJ IB PAJ AK (Studi Kasus pada KPP Pr atama Surabaya Simoker to)” dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur diSurabaya.

Dalam Penyusunan skripsi ini penulis telah banyak mendapatkan bantuan, bimbingan dan dorongan dari banyak pihak, maka melalui kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sangat dalam kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman A. Suwaidi, Msi selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Ibu Dra. Ec. Siti Sundari, MSi selaku Dosen Wali yang telah memberi bantuan dan nasihat.

7. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

8. Papa, mama, tante, om heru, bunga, ninong, ibug dan “ndong”yang telah memberikan doa, dukungan, semangat dan bantuannya secara moril maupun materil sehingga mampu menghantarkan penulis menyelesaikan studinya. 9. Semua sahabatku Ayu, Desy, Nikita, Reny, Retno, Dila, Ifa, Dinda, Pepeb,

Delia, Riris, mike, boni, icang, yudo, semua anak akuntansi angkatan 2008, Tia, Ntul, Monyet, Nono, Ndud, Sinyo, Otty, Ikbar, Labu, Yossi, Capel, dan semua pihak yang mungkin tidak bisa disebutkan.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan. Akhir kata, kepada semua pihak yang telah berkenan membantu dalam penyusunan skripsi ini, semoga sumbangan dan amal kebaikan yang telah diberikan diterima oleh Allah SWT dan mendapat imbalan dari-Nya. Amin.

Sur abaya, Mei 2012

Xi Oleh :

Puspita Rahayu Widodo Abstr aksi

Salah satu sumber penerimaan negara Indonesia yang potensial adalah penerimaan pajak. Penerimaan pajak akan digunakan untuk membiayai pembangunan dan meningkatkan kesejahteraan seluruh rakyat Indonesia. Pemerintah berupaya sedemikian rupa agar pemungutan pajak dapat berjalan dengan lancar, upaya tersebut mengarah pada satu hal yaitu meningkatkan kepatuhan wajib pajak dalam menunaikan kewajiban perpajakannya. Banyak faktor yang menyebabkan wajib pajak enggan dalam memenuhi kewajiban perpajakannya diantaranya persepsi wajib pajak mengenai petugas pajak, kepercayaan wajib pajak dan kepuasan wajib pajak. Oleh karena itu penelitian ini bertujuan untuk membuktikan secara empiris mengenai pengaruh persepsi wajib pajak mengenai petugas pajak, kepercayaan wajib pajak dan kepuasan wajib pajak.terhadap kepatuhan wajib pajak.

Data yang digunakan dalam penelitian ini adalah data primer yaitu data yang diperoleh secara langsung dengan menggunakan teknik kuesioner yang dibagikan kepada wajib pajak. Analisis statistik yang digunakan adalah analisis regresi linear berganda.

Berdasarkan hasil analisis disimpulkan bahwa variabel kepercayaan wajib pajak dan kepuasan wajib pajak mempunyai pengaruh yang signifikan terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Surabaya Simokerto sedangkan persepsi wajib pajak mengenai petugas pajak mempunyai pengaruh yang tidak signifikan terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Surabaya Simokerto.

KATA PENGANTAR...i

DAFTAR ISI...iii

DAFTAR TABEL...viii

DAFTAR GAMBAR...ix

DAFTAR LAMPIRAN...x

ABSTRAKSI...xi

BAB I PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA 2.1. Penelitihan Terdahulu ... 9

2.2. Landasan Teori ... 11

2.2.1. Pajak ... 11

2.2.1.1. Definisi Pajak ... 11

2.2.1.2. Fungsi Pajak ... 12

2.2.1.3.Teori yang Mendukung Pemungutan Pajak ... 14

2.2.1.4. Klasifikasi Pajak ... 18

2.2.1.5. Sistem Pemungutan Pajak ... 19

2.2.2. Kepatuhan Wajib Pajak ... 26

2.2.3. Persepsi Wajib Pajak Mengenai Petugas Pajak ... 27

2.2.3.1. Faktor-faktor yang mempengaruhi persepsi ... 28

2.2.4. Kepercayaan Wajib Pajak ... 29

2.2.5. Kepuasan Wajib Pajak ... 30

2.2.6. Pengaruh Persepsi Wajib Pajak Terhadap Kepatuhan Wajib Pajak ... 31

2.2.7. Pengaruh Kepercayaan Wajib Pajak Terhadap Kepatuhan Wajib Pajak ... 31

2.2.8. Pengaruh Kepuasan Wajib Pajak Terhadap Kepatuhan Wajib Pajak ... 32

2.2.9. Kerangka Pikir ... 33

2.2.10.Hipotesis ... 34

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 35

3.1.1. Definisi Operasional ... 35

3.1.2. Pengukuran Variabel ... 36

3.2. Teknik Penentuan Sampel ... 37

3.2.1. Populasi ... 37

3.3.3. Pengumpulan Data ... 39

3.4. Uji Kualitas Data ... 40

3.4.1. Uji Validitas ... 40

3.4.2. Uji Reabilitas ... 40

3.4.3. Uji Normalitas ... 41

3.4.4. Uji Asumsi Klasik... 41

3.4.4.1. Uji Autokorelasi ... 42

3.4.4.2. Uji multikolonieritas ... 42

3.4.4.3. Uji Heteroskedastisitas ... 43

3.4.5. Teknik Analisis ... 43

3.4.6. Uji Hipotesis ... 44

3.4.6.1. Uji F (Uji Kesesuaian Model) ... 44

3.4.6.2. Uji T (Uji Parsial) ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Obyek Penelitian ... 46

4.1.1. Sejarah KPP Pratama Surabaya Simokerto ... 46

4.1.2. Visi dan Misi KPP Pratama Surabaya Simokerto ... 48

4.1.2.1. Visi Kantor Pelayanan Pajak Surabaya Simokerto ... 48

4.1.2.2. Misi Kantor Pelayanan Pajak Surabaya Simokerto .. 48

4.2.2.1. Persepsi Wajib Pajak Mengenai Petugas Pajak (X1). 50

4.2.2.2. Kepercayaan Wajib Pajak (X2) ... 52

4.2.2.3. Kepuasan Wajib Pajak (X3) ... 54

4.2.2.4. Kepatuhan Wajib Pajak (Y) ... 55

4.3. Uji Kualitas Data ... 57

4.3.1. Uji Validitas Data ... 57

4.3.2. Uji Reabilitas ... 61

4.3.3. Uji Normalitas ... 61

4.4. Teknik Analisis dan Uji Hipotesis ... 62

4.4.1. Uji Asumsi Klasik ... 62

4.4.2. Analisis Regresi Linear Berganda ... 65

4.4.3. Persamaan Regresi ... 65

4.5. Uji Hipotesis... 67

4.5.1. Uji Kesesuaian Model (Uji F) ... 67

4.5.2. Uji Pengaruh (Uji t) ... 69

4.6. Pembahasan ... 71

4.7. Keterbatasan Penelitian ... 74

4.8. Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu ... 75

1.1. Latar Belakang

Pajak merupakan suatu fenomena yang menarik dalam kehidupan masyarakat dan Negara, saat ini pajak bukan lagi merupakan sesuatu yang asing bagi masyarakat Indonesia, sebagian kalangan telah menempatkan pajak sebagai salah satu kewajiban dalam bernegara, yaitu merupakan sarana untuk ikut berpartisipasi dalam membantu pelaksanaan tugas negara yang ditangani pemerintah. Salah satu indikasi ini terlihat dari semakin banyaknya jumlah Wajib Pajak (Rildasari, 2011: 1).

Sejarah pemungutan pajak telah ada sejak jaman nenek moyang yang dikenal dengan upeti, upeti perorangan ataupun kelompok orang diberikan kepada raj atau penguasa sebagai bentuk penghormatan dan tunduk patuh pada kekuasaan raja atau penguasa sebagai bentuk pajak pada zaman kerajaan-kerajaan di Indonesia tumbuh. Upeti tersebut berupa hasil bumi (Rahayu, 2010: 12).

Negara memerlukan dana yang cukup besar guna membiayai kegiatan pembangunan yang berlangsung terus – menerus dan berkesinambungan. Pajak dibedakan menjadi dua fungsi yaitu fungsi budgetair (sumber penerimaan negara) dan fungsi regulerend

penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan. Sedangkan fungsi regulerend artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi serta mencapai tujuan – tujuan tertentu di luar bidang keuangan. Dari fungsi ini pada dasarnya pemerintah ingin kembali menegaskan peranan penting pajak baik sebagai alat penerimaan negara seperti yang telah dijelaskan sebelumnya, maupun sebagai alat untuk melaksanakan berbagai kebijakan di bidang sosial ekonomi (Resmi, 2008: 3).

Salah satu cara yang dilakukan pemerintah untuk meningkatkan peranan masyarakat dalam bidang perpajakan adalah melakukan pembaharuan pajak atau lebih dikenal dengan reformasi perpajakan. Melalui reformasi perpajakan diharapkan akan mampu meningkatkan peranan masyarakat dalam bidang perpajakan. Setelah tahun 1983 berdasarkan Undang-Undang Tahun 1983 dan berlaku di Indonesia sejak tahun 1984 sampai sekarang sistem pemungutan pajak yang diterapkan adalah Self Assessment System (Rildasari, 2011: 3).

Official assessment system adalah suatu sistem pemungutan yang

memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak sedangkan self assessment system adalah suatu sistem pemungutan pajak yang memberi wewenang

pemerintah berharap dapat meningkatkan penerimaan dari sektor pajak melalui peningkatan kepatuhan wajib pajak dalam membayar pajak.

Hal terpenting yang mempengaruhi keberhasilan sistem ini adalah tingkat kepatuhan Wajib Pajak. Jiwa dari self assessment adalah pemerintah (Dirjen Pajak) yang memberi kepercayaan kepada Wajib Pajak untuk menghitung dan menetapkan sendiri besarnya kewajiban pajak yang harus dibayar Wajib Pajak (Kusumawati & Tarjo, 2006: 104).

Salah satu tolak ukur untuk mengukur perilaku wajib pajak adalah tingkat kepatuhannya melaksanakan kewajiban mengisi dan menyampaikan Surat Pemberitahuan (SPT) secara benar dan tepat waktu. Semakin tinggi tingkat kebenaran dalam menghitung, memperhitungkan, ketepatan menyetor dan menyampaikan Surat Pemberitahuan (SPT) secara benar dan tepat waktu, diharapkan semakin tinggi tingkat kepatuhan wajib pajak dalam melaksanakan dan memenuhi kewajiban pajaknya (Aziza, 2011: 3).

Wajib Pajak Orang pribadi di Indonesia yang menyerahkan SPT-nya haSPT-nya 8,5 juta wajib pajak. Padahal, penduduk yang aktif bekerja ada 110 juta orang. Sementara untuk badan usaha hanya 466.000 badan yang menyerahkan SPT. Padahal, badan usaha yang berdomisili tetap dan aktif ada lebih dari 12 juta badan. Dengan kata lain tingkat kepatuhan pajak masyarakat di Indonesia masih rendah. Seperti yang disampaikan oleh Menteri Keuangan Agus Martowardojo dalam kompas, Jumat (30/9/2011).

Kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya dengan cara memperbaiki kualitas pelayanan harus ditingkatkan oleh aparat pajak. Pelayanan yang berkualitas harus diupayakan dapat memberikan 4 K yaitu keamanan, kenyamanan, kelancaran, dan kepastian hukum yang dapat dipertanggungjawabkan (Supadmi, 2009 : 13).

Pada dasarnya pemungutan pajak dari masyarakat harus dapat dikembalikan pula untuk masyarakat. Ini berarti bahwa apa yang telah dibayarkan oleh wajib pajak kepada negara pada akhirnya hasil dari pembayaran pajak tersebut harus dapat dinikmati kembali oleh masyarakat , sehingga masyarakat merasakan timbal balik atas apa yang telah dibayarkan kepada negara. Jika masyarakat sudah merasakan timbal balik tersebut maka masyarakatpun akan patuh membayar pajak.

ternyata terkadang bocor di tengah jalan. Uang hasil dari pajak yang dikeluarkan oleh para wajib pajak ini ternyata disalahgunakan. Uang-uang dari hasil pajak ini masuk kedalam tabungan pribadi para petugas pajak. Tindakan petugas pajak ini miris jika dibandingkan dengan susahnya para rakyat yang tidak diperhatikan bagaimana kelanjutan nasibnya.

Belum lekang dari ingatan kita aksi Gayus Halomoan Tambunan dalam kasus mafia pajak, hukum, dan pemalsuan paspor. Bahkan aksi Gayus ini turut melibatkan sejumlah oknum dari berbagai institusi, mulai dari Kepolisian, Kejaksaan, Pengadilan, bahkan institusi tempat Gayus bernaung, yakni Direktorat Jenderal (Ditjen) Pajak. Kini muncul kasus serupa yang melibatkan mantan pegawai Ditjen Pajak bernama Dhana Widiatmika (DW), yang baru-baru ini di jadikan tersangka atas kasus penggelapan pajak melebihi Gayus Tambunan yakni memiliki rekening di sejumlah bank totalnya 60 milliar.

Dhana yang mulai bekerja di Ditjen Pajak pada tahun 1996. Karirnya berkembang terus. Pada 2011, berdasarkan Surat Keputusan (SK) Direktur Jenderal Pajak (Dirjen Pajak) Dhana menjabat sebagai Account Representative pada Kantor Pelayanan Pajak Penanaman Modal

pemeriksaan pusat pelaporan analisis transaksi keuangan (PPATK) terkait rekening ‘gendut’ para Pegawai Negeri Sipil (PNS).

Kejaksaan Agung (Kejagung) telah menetapkan Dhana sebagai tersangka pada 16 Februari 2012. Dhana dikenakan Pasal 2 dan atau Pasal 3 UU No 31 Tahun 1999 sebagaimana diubah dengan UU No 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi. Demikian seperti yang disampaikan oleh Direktur Penyidikan pada Jampidsus, Arnold Angkouw , Jumat (24/02/2012).

Kasus mantan pegawai Ditjen Pajak Dhana Widyatmika membuat moral pegawai pajak semakin jatuh dan bisa jadi juga membuat kepercayaan masyarakat terhadap aparat pajak juga semakin menurun. Hal ini menambah pandangan negatif yang merebak ditengah masyarakat pada instansi perpajakan mengenai korupsi dengan wajib pajak.

Sebelum kasus-kasus ini muncul kepatuhan wajib pajak masih tergolong rendah. Tetapi adanya kasus tentang petugas pajak ini, mau tidak mau mempengaruhi pandangan negatif masyarakat terhadap petugas atau apapun yang berhubungan dengan pajak. Peneliti ingin mengetahui sejauh mana pengaruhnya terhadap kepatuhan wajib pajak membayar pajaknya .

KEPATUHAN WAJ IB PAJ AK” (Studi Kasus pada KPP Pr atama Sur abaya Simoker to).

1.2. Per umusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah Persepsi Wajib Pajak Mengenai Petugas Pajak berpengaruh terhadap Kepatuhan Wajib Pajak ?

2. Apakah Kepercayaan Wajib Pajak berpengaruh terhadap Kepatuhan Wajib Pajak ?

3. Apakah Kepuasan Wajib Pajak berpengaruh terhadap Kepatuhan Wajib Pajak ?

1.3. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah untuk membuktikan dan menguji secara empiris pengaruh Persepsi Wajib Pajak Mengenai Petugas Pajak, Kepercayaan Wajib Pajak, Kepuasan Wajib Pajak terhadap Kepatuhan Wajib Pajak.

1.4. Manfaat Penelitian

1. Bagi Wajib Pajak

Hasil penelitian ini diharapkan dapat memberikan informasi tentang perpajakan kepada masyarakat untuk lebih mengetahui tentang pajak, sehingga dapat meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban membayar pajak.

2. Bagi KPP

Hasil penelitian ini dapat dijadikan informasi dalam hal meningkatkan kepatuhan dalam membayar pajak.

3. Bagi Peneliti

2.1. Penelitian Ter dahulu

Berikut ini ditemukan penelitian-penelitian yang sebelumnya yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan serta bahan pengkajian berkaitan dengan penelitian ini antara lain sebagai berikut:

a. Supr iyati dan Nur Hidayati ( 2008 )

Penelitian ini berjudul “Pengaruh Pengetahuan Pajak dan Persepsi Wajib Pajak Terhadap Kepatuhan Wajib Pajak”. Pada penelitian ini, pengetahuan pajak berpengaruh terhadap kepatuhan Wajib Pajak Kepatuhan sedangkan persepsi Wajib Pajak tidak memiliki pengaruh terhadap kepatuhan. Dalam penelitian ini dikatakan kepatuhan bukan hanya disebabkan oleh persepsi Wajib Pajak, tetapi juga faktor lain diantaranya frekuensi sosialisasi Direktorat Jendral Pajak ( DJP ). b. Ni Luh Supadmi (2009)

kepatuhan dalam bidang perpajakan. Aparat Pajak harus senantiasa melakukan perbaikan kualitas pelayanan dengan tujuan agar dapat meningkatkan kepuasan dan kepatuhan wajib pajak.

Upaya peningkatan kualitas pelayanan dapat dilakukan dengan cara peningkatan kualitas dan kemampuan teknis pegawai dalam bidang perpajakan, perbaikan infrastruktur seperti perluasan tempat pelayanan terpadu (TPT), penggunaan sistem informasi dan teknologi untuk dapat memberikan kemudahan kepada wajib pajak dalam memenuhi kewajiban perpajakannya. Pelayanan yang berkualitas adalah pelayanan yang dapat memberikan kepuasan kepada pelanggan dan tetap dalam batas memenuhi standar pelayanan yang dapat dipertangungjawabkan serta harus dilakukan secara terus-menerus. Pelayanan yang berkualitas harus diupayakan dapat memberikan 4 K yaitu keamanan, kenyamanan, kelancaran, dan kepastian hukum yang dapat dipertanggungjawabkan.

c. Sayyida Aziza (2011)

2.2. Landasan Teor i 2.2.1. Pajak

2.2.1.1. Definisi Pajak

Menurut Prof. Dr. M.J.H. Smeets (Waluyo dan Ilyas, 2002: 5), Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum dan dapat dipaksakannya, tanpa adanya kontraprestasi yang dapat ditujukan dalam hal yang individual, dimaksudkan untuk membiayai pengeluaran pemerintah

Menurut S.I. Djajadiningrat (Resmi, 2008:1), pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum.

Menurut Dr. N. J. Feldmann (Resmi, 2008:2), pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontrapestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditujukan dan yang digunakan untuk membayar pengeluaran umum.

Definisi yang telah di uraikan diatas dapat ditarik kesimpulan bahwa pajak adalah iuran wajib yang harus dibayarkan kepada pemerintah (dapat dipaksakan) guna membiayai pembangunan demi kepentingan dan kesejahteraan umum sesuai dengan peraturan perpajakan yang telah ditetapkan pemerintah.

2.2.1.2. Fungsi Pajak

Pada dasarnya fungi pajak antara lain (Resmi, 2008: 3) : a. Fungsi Budgetair (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetair, artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk kas negara.

b. Fungsi Regularend (Pengatur)

1. Pajak yang tinggi dikenakan terhadap barang-barang mewah. Pajak penjualan atas Barang Mewah (PPnBM) dikenakan saat terjadi transaksi juak beli barang mewah. Semakin mewah suatu barang maka tarif pajaknya semakin tinggi sehingga barang tersebut semakin mahal harganya. Pengenaan pajak ini dimaksudkan agar rakyat tidak berlomba-lomba untuk mengonsumsi barang mewah (mengurangi gaya hidup mewah). 2. Tarif pajak progresif dikenakan atas penghasilan: dimaksudkan

agar pihak yang memperoleh penghasilan tinggi memberikan kontribusi (membayar pajak) yang tinggi pula, sehingga terjadi pemerataan pendapatan.

3. Tarif pajak ekspor sebesar 0%: dimaksudkan agar para pengusaha terdorong mengekspor hasil produksinya di pasar dunia sehingga dapat memperbesar devisa negara.

4. Pajak penghasilan dikenakan atas penyerahan barang hasil industri tertentu seperti industri semen, industri rokok, industri baja,dan lain-lain: dimaksudkan agar terdapat penekanan produksi terhadap industri tersebut karena dapat mengganggu lingkungan atau polusi (membahayakan kesehatan).

6. Pemberlakuan tax holiday: dimaksudkan untuk menarik investor asing agar menanamkan modalnya di Indonesia.

2.2.1.3. Teor i yang Menduk ung Pemungutan Pajak

Teori pemungutan pajak ini muncul untuk mencari dasar konseptual pemungutan pajak bagi negara,sehingga secara teoritis pemungutan pajak yang dilakukan negara itu dapat dibenarkan baik dipandang dari segi yuridis maupun sisi ilmiah. Beberapa teori tersebut menurut Resmi (2008: 6), adalah sebagai berikut :

1. Teori Asuransi

Teori ini menyatakan bahwa negara bertugas untuk melindungi orang dan segala kepentingannya, meliputi keselamatan dan keamanan jiwa, dan juga harta bendanya. Seperti halnya dalam perjanjian asuransi (pertanggungan), untuk melindungi orang dan kepentingan tersebut diperlukan adanya premi. Dalam hubungan negara dengan rakyatnya, pajak inilah yang dianggap sebagai premi tersebut yang sewaktu-waktu harus dibayar oleh masing-masing individu. Meskipun teori ini hanya sekedar untuk memberi dasar hukum kepada pemungut pajak, namun beberapa pakar menentangnya. Mereka berpendapat bahwa pembandingan antara pajak dan perusahaan asuransi tidaklah tepat, karena:

2) antara pembayaran jumlah pajak dengan jasa yang diberikan oleh negara tidaklah terdapat hubungan langsung.

2. Teori Kepentingan

Teori ini awalnya hanya memerhatikan pembagian beban pajak yang harus dipungut dari seluruh penduduk. Pembagian beban ini harus didasarkan atas kepentingan masing-masing orang dalam tugas-tugas pemerintah, termasuk perlindungan atas jiwa orang-orang itu beserta harta bendanya. Oleh karena itu, sudah sewajarnya jika biaya-biaya yang dikeluarkan oleh negara dibebankan kepada mereka.

3. Teori Gaya Pikul

pikul (pengeluaran/pembelanjaan) Tuan A lebih kecil daripada Tuan H.

4. Teori Kewajiban Pajak Mutlak (Teori Bakti)

Berlawanan dengan ketiga teori sebelumnya, yang tidak mengutamakan kepentingan negara di atas kepentingan warganya, maka teori ini mendasarkan pada paham Organische Staatsleer. Paham ini mengajarkan bahwa karena sifat suatu negara maka timbullah hak mutlak untk memungut pajak. Orang-orang tidaklah berdiri sendiri, dengan tidak adanya persekutuan tidak akan ada individu. Oleh karena itu, persekutuan (yang menjelma menjadi negara) berhak atas satu dan yang lain. Akhirnya setiap orang menyadari bahwa menjadi suatu kewajiban mutlak untuk membuktikan tanda baktinya tehadap negara dalam bentuk pembayaran pajak.

5. Teori Asas Daya Beli

penyelenggaraan kepentingan masyarakat inilah yang dapat dianggap sebagai dasar keadilan pemungutan pajak.

Asas-asas pemungutan pajak sebagaimana dikemukakan oleh Adam Smith dalam buku “An Inquiri into the Nature and Cause of the Wealth of Nations” menyatakan bahwa pemungutan pajak hendaknya didasarkan sebagai berikut (Waluyo dan Ilyas, 2002: 12) :

1. Azas Equality

Pemungutan pajak harus bersifat adil dan merata, yaitu dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak atau ability to pay dan sesuai dengan manfaat yang diterima. Adil dimaksudkan bahwa setiap wajib pajak menyumbangkan uang untuk pengeluaran pemerintah sebanding dengan kepentingannya dan manfaat yang diterima.

2. Azas Certainly

Penetapan pajak itu tidak ditentukan sewenang-wenang. Oleh karena itu, Wajib Pajak harus mengetahui secara jelas dan pasti pajak yang terutang kapan harus dibayar, sertabatas waktu pembayaran.

3. Azas Convenience

4. Azas Economy

Secara ekonomi biaya pemungutan dan biaya pemenuhan kewajiban pajak bagi Wajib Pajak diharapkan seminim mungkin, demikian pula beban yang dipikul Wajib Pajak.

2.2.1.4. Klasifikasi Pajak

Pajak dapat diklasifikasikan dalam beberapa kelompok yaitu (Marsyahrul, 2005:5) :

1. Menurut golongannya :

a. Pajak langsung adalah pajak yang dipikul sendiri oleh wajib pajak yang bersangkutan dan tidak dapat dilimpahkan kepada orang lain serta dipungut secara berkala (periodik).

Contoh : PPh, PBB.

b. Pajak tidak langsung adalah pajak yang dipungut kalau ada peristiwa, perbuatan tertentu dan pembayar pajak dapat melimpahkan beban pajaknya kepada pihak lain.

Contoh : PPN dan PPnBM, Bea Materei. 2. Menurut sifatnya :

a. Pajak Subjektif adalah pajak yang pengenaannya pertama-tama memperhatikan pribadi wajib pajak (subjek), kemudian menetapkan objek pajaknya. Keadaan pribadi Wajib Pajak (gaya pikulnya) sangat mempengaruhi besarnya jumlah pajak yang terutang.

b. Pajak Objektif, adalah pajak yang pengenaannya pertama-tama memperhatikan kepada objeknya, yaitu berupa denda, keadaan perbuatan, peristiwa yang menyebabkan utang pajak, kemudian ditetapkan tinggal di Indonesia atau tidak.

Contoh : PPN dan PPnBM, PBB. 3. Menurut pemungut dan pengelolanya :

a. Pajak Pusat atau pajak negara adalah pajak yang dikelola oleh pemerintah pusat (Direktorat Jenderal Pajak) dan hasilnya dipergunakan untuk membiayai pengeluaran rutin negara dan pembanguna (APBN).

Contoh : PPh, PPN, PPnBM, PBB, Bea Materai.

b. Pajak Daerah adalah pajak yang dikelola oleh pemerintah daerah (baik pemerintah daerah Tk.I, maupuun Tk.II) dan hasilnya dipergunakan untuk membiayai pengeluaran rutin dan pembangunan daerah (APBD).

Contoh : Pajak Kendaraan Bermotor, Pajak Reklame, Pajak Hiburan, dll.

2.2.1.5. Sistem Pemungutan Pajak

a. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak yang tidak terutang ada pada fiskus.

2) Wajib Pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri.

2) Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

3) Fiskus tidak ikuit campur dan hanya mengawasi. c. With Holding System

bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya :

Wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

2.2.1.6. Subyek Pajak

Yang menjadi subjek pajak menurut Undang-undang Perpajakan Nomor 36 Tahun 2008 pasal 2ayat (1) dalah sebagai berikut (Resmi, 2009:81):

a. Orang Pribadi b. Badan

c. Bentuk Usaha Tetap

Sedangkan yaang dikecualikan sebagai subjek pajak sesuai Pasal 3 UU PPh adalah sebagai berikut (Resmi, 2008:84):

a. Badan perwakilan negara asing.

c. Organisasi-organisasi internasional yang di tetapkan dengan Keputusan Mentri Keuangan, dengan syarat :

1) Indonesia menjadi anggota organisasi tersebut.

2) Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain pemberian pinjaman kepda pemerintah yang dananya berasal dari iuran para anggota.

d. Pejabat-pejabat perwakilan organisasi nternasional yang ditetapkan dengan Keputusan Mentri Keuangan dengan syarat bukan warga negara Indonesia dan tidak tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia. 2.2.1.7. Obyek Pajak

Objek Pajak adalah Penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau di peroleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Berdasar Pasal 4 ayat (1) UU PPh, peghasilan yang termasuk Objek Pajak adalah sebagai berikut (Resmi, 2008:85):

b. Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan. c. Laba usaha.

d. Keuntungan karena penjualan atau karena pengalihan harta.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak. f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian uang.

g. Dividen, dengan nama dan dalam bentuk apapun, termsuk dividen dari perusahaan asuransi kepada pemegan polis, dan pembagian sisa hasil usaha koperasi.

h. Royalti atau imbalan jasa atas peggunaan hak.

i. Sewa dan penghasilan sehubungan dengan penggunaan harta. j. Penerimaan atau perolehan pembayaran berkala.

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan kepada Peraturan Pemerintah. l. Keuntungan karena selisih kurs mata uang asing.

m. Selisih lebih karena penilaian kembali aktiva. n. Premi asuransi.

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas.

2.2.1.8. Penghasilan Bukan Obyek Pajak

Yang tidak termasuk sebagai Objek Pajak sesuai dengan Undang-undang Perpajakan Nomor 36 Tahun 2008 pasal 4 ayat (3) adalah sebagai berikut (Resmi, 2008: 89-91):

a. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintahdan para penerima zakat yang berhak.

b. Warisan.

c. Harta termasuk setoran tunai yang diterima oleh Subjek Pajak badan sebagai pengganti saham atau sebagai pengganti penyertaan modal. d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa

yang diterima atau diperoleh dalam bentuk natura dan atau kenikmatan dari Wajib Pajak atau Pemerintah.

e. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna dan asuransi beasiswa.

f. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, Badan Usaha Milik Negara,atau Badan Usaha Milik Daerah, dan penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

2) Bagi Perseroan Terbatas, Badan Usaha Milik Negara, atau Badan Usaha Milik Daerah, dan penyertaan modal pada badan usaha yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% ( dua puluh lima persen ) dari jumlah modal yang disetor dan harus mempunyai usaha aktif diluar kepemilikan saham tersebut.

g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai.

h. Penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana dimaksud pada huruf g. Dalam bidang-bidang tertentu yang di tetapkan dengan keputusan menteri Keuangan.

i. Bagian laba yang diterima atau diperoleh anggota dari perseroan komaditer yang modalnya tidak terbagi atas saham-saham, persekutuan,perkumpulan, firma, dan kongsi.

j. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dan badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di indonesia, dengan syarat badan pasangan usaha tersebut:

1) Merupakan perusahaan kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang ditetapkan dengan Keputusan Menteri Keuangan.

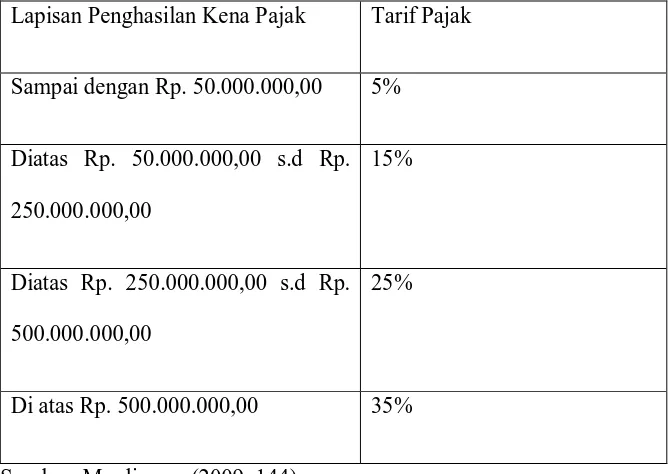

2.2.1.9. Tar if Pajak

Sesuai dengan UU no. 17 tahun 2000, besarnya tarif pajak penghasilan adalah sebagai berikut:

Tabel 1 : Tar if pr ogr esif pajak penghasilan wajib pajak or ang pr ibadi dalam neger i

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000,00 5%

Diatas Rp. 50.000.000,00 s.d Rp. 250.000.000,00

15%

Diatas Rp. 250.000.000,00 s.d Rp. 500.000.000,00

25%

Di atas Rp. 500.000.000,00 35%

Sumber: Mardiasmo (2009: 144)

Tarif pajak yang ditetapkan atas Penghasilan Kena Pajak bagi Wajib Pajak Badan dalam negeri dan bentuk usaha tetap adalah sebesar 28%. Tarif pajak bagi Wajib Pajak badan dalam negeri dan bentuk usaha tetap, mulai berlaku sejak tahun pajak 2010, diturunkan menjadi 25%. 2.2.2. Kepatuhan Wajib Pajak

perpajakan untuk melaksanakan kewajiban sebagai wajib pajak yang patuh.

Kepatuhan mempunyai pengertian tunduk atau patuh pada aturan-aturan. Sedangkan pengertian lain, kepatuhan menampilkan suatu tindakan karena diminta oleh orang lain meskipun anda tidak ingin melakukannya.

Menurut Nurmantu (2003:148) kepatuhan pajak dapat didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya, maka konteks kepatuhan dalam penelitian ini mengandung arti bahwa wajib pajak berusaha untuk mematuhi peraturan perpajakan yang berlaku.

2.2.3. Per sepsi Wajib Pajak Wajib Pajak Mengenai Petugas Pajak

Menurut Robbins (2003:123), persepsi didefinisikan sebagai suatu proses dengan mana individu-individu mengorganisasikan dan menafsirkan kesan indera mereka agar memberi makna pada lingkungan mereka. Rakhmat (1998: 51) mendefinisikan persepsi adalah pengalaman tentang objek, peristiwa, atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan.

sesuatu secara berbeda dari orang lain, meskipun dalam situasi yang sama. Dengan kata lain, persepsi dari masing-masing orang itu bisa berbeda pada suatu hal tergantung pada pemahaman dan cara pandangnya.

Persepsi wajib pajak mengenai petugas pajak adalah proses penginderaan kenyataan yang kemudian menghasilkan pemahaman dan cara pandang manusia terhadap petugas pajak, baik dalam hal pelayanan petugas pajak dan setelah adanya kasus perpajakan terkait dengan pelanggaran etika yang melibatkan petugas pajak

2.2.3.1. Faktor -faktor yang mempengar uhi per sepsi

Persepsi seseorang terhadap sesuatu obyek tidak berdiri sendiri tetapi dipengaruhi oleh berbagai faktor, baik yang berasal dari dalam maupun dari luar dirinya. Setiap orang mempunyai persepsi yang berbeda-beda terhadap suatu obyek yang sama.

Menurut Robbins (2002: 246), persepsi dapat dipengaruhi oleh beberapa faktor, yaitu :

a. Kepribadian, semua corak kebiasaan manusia yang terhimpun dalm dirinya dan digunakan untuk bereaksi serta menyesuaikan diri terhadap segala rangsangan baik dari luar maupun dari dalam. b. Motif, merupakan faktor internal yag dpat merangsang perhatian,

c. Kepentingan, hal yang paling utama yang ingin diperoleh atau yang ingin didapatkan yang dapat berguna bagi individu.

d. Pengalaman masa lalu, suatu rangsangan yang muncul atau terjadi secara berulang-ulang akan menarik perhatian sebelum mencapai titik jenuh.

e. Harapan, yang akan menentukan pesan mana yang akan dipilih untuk diterima selanjutnya sebagaimana pesan yang dipilih tersebut akan ditata dan diinterpretasikan.

Berdasarkan keterangan diatas dapat disimpulkan bahwa hal-hal yang dapat mempengaruhi sebuah persepsi tergantung kepada setiap individu dalam menafsirkan sebuah atau sesuatu lingkungan pada tingkat kondisi tertentu yang terjadi pada saat itu dengan berdasarkan beberapa faktor, sehingga menghasilkan sebuah persepsi yang beragam.

2.2.4. Keper cayaan Wajib Pajak

Kepercayaan menurut kamus besar bahasa Indonesia (2002: 856) adalah anggapan atau keyakinan bahwa sesuatu yang dipercayai itu benar atau nyata. Sedangkan menurut W.J.S.Poerwadarminta (1982:737) dalam Kamus Umum Bahasa Indonesia, kepercayaan adalah anggapan (keyakinan) bahwa benar sesuatu yang dipercayai sesuai dengan harapan dan keyakinan.

Masyarakat berharap akan adanya timbal balik dari pembayaran pajak yang sudah dibayar atau dengan kata lain masyarakat berharap mendapatkan hak setelah mereka melaksanakan kewajibannya. Jadi, kepercayaan wajib pajak adalah anggapan bahwa benar sesuatu yang dipercayai sesuai dengan harapan dan keyakinan yang dimiliki oleh wajib pajak.

2.2.5. Kepua san Wajib Pajak

Menurut kamus besar bahasa Indonesia (2002:902), kepuasan adalah perasaan puas, kesenangan, kelegaan, dsb. Sedangkan menurut Kotler (2002:42), kepuasan adalah Perasaan senang atau kecewa seseorang yang muncul setelah membandingkan antara persepsi atau kesannya terhadap kinerja/hasil suatu produk dan harapan-harapannya.

2.2.6. Pengar uh Per sepsi Wajib Pajak Mengenai Petugas Pajak Ter hadap Kepatuhan Wajib Pajak

Menurut Zain, Mohammad (2005, 36), petugas pajak yang berhubungan dengan masyarakat pembayar pajak, haruslah berkaliber tinggi, terlatih baik, bergaji baik dan bermoral tinggi. Sedangkan menurut Gibson et al (1997:144), persepsi berperan dalam penerimaan rangsangan, mengaturnya dan menerjemahkan atau menginterpretasikan rangsangan yang sudah teratur itu untuk mempengaruhi perilaku dan membentuk sikap, sedangkan yang dimaksud dengan sikap adalah perasaan positif atau negatif atau keadaan mental yang selalu disiapkan dipelajari dan diatur melalui pengalaman yang memberikan pengaruh khusus kepada respon seseorang terhadap orang, obyek dan keadaan.

Dengan kata lain perilaku seseorang akan dipengaruhi oleh persepsi orang tersebut (Gibson, 1997:133). Oleh karena persepsi selalu diawali dengan pemahaman terhadap objek persepsi, maka konteks persepsi dalam penelitian ini dimaksudkan sebagai aktualisasi sikap wajib pajak yang dicerminkan dari pelayanan petugas pajak dan setelah adanya kasus-kasus pajak yang terjadi belakangan ini.

2.2.7. Pengar uh Keper cayaan Wajib Pajak Ter hadap Kepatuhan Wajib Pajak

harapkan dan suatu harapan yang umumnya dimiliki seseorang bahwa kata, janji atau pernyataan orang lain dapat dipercaya.

Menurut Zain, Mohammad (2005, 36), petugas pajak hendaknya menyadari bahwa semua tindakan yang dilakukannya serta sikapnya terhadap pembayar pajak dalam rangka pelaksanaan tugasnya, mempunyai pengaruh langsung terhadap kepercayaan masyarakat.

Kasus-kasus pajak belakangan membuat moral pegawai pajak semakin jatuh di mata masyarakat. Ini menambah pandangan negatif yang merebak ditengah masyarakat pada instansi perpajakan mengenai korupsi dengan wajib pajak. Hal tersebut bisa membuat kepercayaan masyarakat terhadap aparat pajak juga semakin menurun.

2.2.8. Pengar uh Kepuasan Wajib Pajak Ter hadap Kepatuhan Wajib Pajak Wajib pajak (sebagai konsumen) menurut kelompoknya, dibedakan menjadi Wajib Pajak Orang Pribadi dan Wajib Pajak Badan. Banyaknya wajib pajak yang kurang patuh diduga karena semakin tidak terpenuhinya kepuasan pelanggan (wajib pajak) oleh karena itu wajib pajak mulai meninggalkan instansi ini yaitu dengan cara melaksanakan hanya sebagian kewajiban dan atau tidak melaksanakan kewajiban perpajakan mereka sama sekali, pada akhirnya berakibat pada penurunan kepatuhan dalam penyampaian kewajiban perpajakan oleh wajib pajak (Suratno dan Purnama, 2004: 76).

kesannya terhadap kinerja/hasil suatu produk dan harapan-harapannya (Kotler 2002:42). Kepuasan yang dimaksud dalam penelitian ini adalah kepuasan masyarakat wajib pajak terhadap bukti nyata dari pajak yang mereka sudah bayarkan.

2.2.9. Ker angka Pikir

Uji Regr esi Linear Ber ganda

Persepsi Wajib Pajak Mengenai Petugas

Pajak (X1)

Kepercayaan Wajib Pajak

(X2)

Kepatuhan Wajib Pajak

(Y)

Kepuasan Wajib Pajak

2.2.10.Hipotesis

Berdasarkan dengan latar belakang, perumusan masalah dan landasan teori yang digunakan, maka dapat dirumuskan hipotesis penelitian adalah sebagai berikut :

H1 : persepsi wajib pajak mengenai petugas pajak berpengaruh terhadap kepatuhan wajib pajak.

H2 : kepercayaan wajib pajak berpengaruh terhadap kepatuhan wajib pajak.

3.1. Definisi Oper asional dan Pengukuran Var iabels 3.1.1. Definisi Oper asional

Variabel yang digunakan dalam penelitian ini terdiri dari variabel terikat (Y) yaitu Kepatuhan Wajib Pajak, dan variabel bebas (X) yang terdiri dari: Persepsi Wajib Pajak Mengenai Petugas Pajak (X1), Kepercayaan Wajib Pajak (X2), Kepuasan Wajib Pajak (X3).

Adapun definisi operasional dari masing-masing variabel adalah sebagai berikut :

A. Variabel Terikat

Variabel Kepatuhan Wajib Pajak (Y) yaitu suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan.

B. Variabel Bebas

1. Persepsi Wajib Pajak Mengenai Petugas Pajak (X1) yaitu persepsi wajib pajak tentang petugas pajak dan persepsi setelah adanya kasus pajak terkait pelanggaran etika yang melibatkan petugas pajak.

3. Kepuasan Wajib Pajak (X3) yaitu kepuasan wajib pajak atas bukti nyata dari pajak yang sudah dibayarkan.

3.1.2. Pengukuran Va r iabel

Skala pengukuran untuk variabel kepatuhan wajib pajak, persepsi wajib pajak, kepercayaan wajib pajak dan kepuasan wajib pajak yang digunakan adalah skala interval dengan klasifikasi angka atau bilangan merupakan lambang untuk membedakan dan mengurut peringkat berdasarkan kualitas yang ditentukan (Sumarsono,2004:54). Teknik pengukurannya menggunakan skala Likert (Likert Style). Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau kelompok tentang kejadian atau fenomena sosial (Sugiyono, 2010:132)..

Variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrument yang dapat berupa pertanyaan atau pertanyaan (Sugiyono, 2010:133).

Sangat Setuju (SS) dengan skor : 5

Setuju (S) dengan skor : 4

Ragu-ragu (RR) dengan skor : 3

Tidak Setuju (TS) dengan skor : 2 Sangat Tidak Setuju (STS) dengan skor :1

Indikator yang digunakan oleh masing-masing variabel adalah sebagai berikut :

a. Kepatuhan Wajib Pajak (Y)

Variabel ini diukur dengan menggunakan indikator-indikator yaitu membayar pajak tepat waktu, mengisi formulir lengkap dan jelas. b. Persepsi Wajib Pajak Mengenai Petugas Pajak (X1)

Variabel ini diukur dengan menggunakan indikator yaitu petugas pajak sudah melakukan tugasnya dengan benar dan pandangan terhadap petugas setelah adanya kasus perpajakan.

c. Kepercayaan Wajib Pajak (X2)

Variabel ini diukur dengan menggunakan indikator yaitu kepercayaan wajib pajak sebelum dan sesudah adanya kasus perpajakan.

d. Kepuasan Wajib Pajak (X3)

Variabel ini diukur dengan menggunakan indikator yaitu penggunaan pajak sudah dirasakan bukti nyatanya oleh masyarakat.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

penelitian ini adalah Wajib Pajak Orang Pribadi yang ada di KPP Pratama Surabaya Simokerto. KPP Pratama Surabaya Simokerto yang berlokasi di Jl.Dinoyo 111 Surabaya dan berjumlah sebesar 25.428 orang.

3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono,2010:62). Teknik penarikan sampel yang digunakan dalam penelitian ini adalah probability sampling dengan metode Simple Random Sampling yaitu sistem pengambilan sampel anggota populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu (Sugiyono, 2007:74).

Dalam penelitian ini yang digunakan dalam menentukan sampel adalah rumus Slovin (Noor, 2011: 158 ) :

n= N 1+N(e)2 Di mana :

n = jumlah sampel N = jumlah populasi

n = 25428

1+ 25428 (0,1)2 n = 99,6

n = 100

Berdasarkan perhitungan diatas, maka sampel dari penelitian ini sebesar 100.

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang diperlukan dalam penelitian ini data primer. Data Primer yaitu data yang dikumpulkan secara langsung oleh peneliti dengan cara mendatangi langsung tempat lokasi Wajib Pajak berada dan memberikan kuesioner penelitian.

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini diperoleh dari pertanyaan-pertanyaan dari pernyataan-pernyataan kuesioner yang diberikan kepada responden (Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Surabaya Simokerto).

3.3.3. Pengumpulan Data

memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya (Sugiyono, 2010: 199).

3.4. Uji Kualitas Data 3.4.1. Uji Validitas

Uji Validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur dari kuesioner tersebut. Valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor butir pertanyaan dengan skor total variabel (Ghozali,2009:49).

Untuk menentukan validitas menggunakan corrected item-total correlation, yaitu dengan mengkorelasikan antara skor total yang

diperoleh pada masing-masing butir pertanyaan. Dari uraian tersebut, dapat disimpulkan bahwa :

a. Jika r hitung positif, serta r hitung > r tabel, maka butir atau variabel tersebut valid.

b. Jika r hitung tidak positif, serta r hitung < r tabel, maka butir atau variabel tersebut tidak valid.

3.4.2. Uji Reliabilitas

seseorang terhadap pertanyaan konsisten atau stabil dari waktu ke waktu (Ghozali, 2009: 45).

Kriteria pengujian sebagai berikut :

1. Jika nilai alpha > 0,60 berarti pernyataan reliable. 2. Jika nilai alpha ≤ 0,60 berarti pernyataan tidak reliable. 3.4.3. Uji Nor malitas

Menurut Ghozali (2009:147) uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal.

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorof Smirnov (Sumarsono, 2004:40-43).

Pedoman suatu data berdistribusi normal adalah :

• Jika nilai signifikan (nilai probabilitasnya ) lebih kecil dari 5% maka distribusi adalah tidak normal.

• Jika nilai signifikan (nilai probabilitasnya ) lebih besar dari 5% maka distribusi normal.

3.4.4. Uji Asumsi Klasik

Mendukung keakuratan hasil model hasil regresi, maka perlu dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas, heteroskedastisitas dan autokorelasi.

3.4.4.1. Uji Autokor elasi

Autokorelasi menunjukkan dalam suatu regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada perriode t-1 sebelumnya (Ghozali, 2009: 99).

Autokorelasi dapat didefinisikan sebagai korelasi antara data observasi yang diurutkan berdasarkan urut waktu (data times series) atau data yang diambil pada waktu tertentu (data cross sectional) (Gujarati, 1995:201). Jadi dalam model regeresi linier diasumsikan tidak terdapat gejala autokorelasi.

Dalam penelitian ini pendeteksian autokorelasi tidak dilakukan karena data yang digunakan bukan data time series tetapi data cross section atau sering disebut data satu waktu yang merupakan sekumpulan

data untuk meneliti suatu fenomena tertentu dalam satu kurun waktu saja (Umar,2004:43)

3.4.4.2. Uji multikolonier itas

kolinieritas yang tinggi. Nilai cut off yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10. Setiap peneliti harus menentukan tingkat kolonieritas yang masih dia tolerir (Ghozali, 2001: 57).

3.4.4.3. Uji Heter osk edastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lainnya. Jika varians dari residual dari suatu pengamatan ke pengamatan lain berbeda, maka disebut terdapat Heteroskedastisitas (Ghozali, 2009 :125).

Identifikasi secara statistik ada atau tidaknya gejala heteroskedastisitas dapat dilakukan dengan menghitung korelasi Rank Spearman (Gujarati, 1995: 188). Diperoleh tingkat signifikasi koefisien korelasi untuk semua variabel bebas terhadap residual lebih besar dari taraf signifikasi 0,05 yang berarti dalam hal ini model regresi tidak terdapat gejala heteroskedastisitas.

3.4.5. Teknik Analisis

Berdasarkan tujuan dan hipotesis penelitian diatas, maka teknik analisis yang digunakan adalah analisis regresi linier berganda karena meliputi lebih dari satu variable bebas atau independen (Umar, 2003:149) dengan persamaan sebagai berikut:

Keterangan:

Y = Kepatuhan Wajib Pajak

X1= Persepsi Wajib Pajak Mengenai Petugas Pajak X2= Kepercayaan Wajib Pajak

X3= Kepuasan Wajib Pajak β 0= Konstanta

β 1= Koefisien Regresi Variabel X1 β 2= Koefisien Regresi Variabel X2 β 3= Koefisien Regresi Variabel X3 U1= Faktor kesalahan baku 3.4.6. Uji Hipotesis

Langkah-langkah pengujian yang dilakukan untuk masing-massing uji hipotesis antara lain sebagai berikut :

3.4.6.1. Uji F (Uji Kesesuaian Model)

a. Uji F dipergunakan untuk menguji sesuai atau tidaknya model regresi linier berganda yang dihasilkan guna mengetahui pengaruh X1,X2,X3 terhadap Y.

1. Hipotesis Statistik

Ho : β 1, β 2, β 3 = 0, model regresi linier berganda yang dihasilkan tidak sesuai.

2. Level of Signifikan

Level of Signifikan yang dipergunakan 5% 3. Kriteria Kesimpulan

Jika nilai probabilitas ≥ 0,05 maka Ho diterima dan H a ditolak. Jika nilai probabilitas < 0,05 maka Ho ditolak Ha diterima. 3.4.6.2. Uji t (Uji Par sial)

a. Uji Parsial ( uji “t”) dipergunakan untuk menguji nyata atau tidaknya pengaruh secara parsial X1, X2, X3, terhadap Y.

1. Kriteria Hipotesis

Ho : β 1, β 2, β 3 = 0, X1,X2 atau X3 tidak mempunyai pengaruh nyata terhadap Y.

Ha : β 1, β 2, β 3, ≠ 0, X 1,X2 atau X3 mempunyai pengaruh nyata terhadap Y.

2. Level of Signifikan

Level of Signifikan yang dipergunakan dalam penelitian ini adalah 5 %.

3. Kriteria Pengujian :

4.1. Gambar an Umum Obyek Penelitian

4.1.1. Sejar ah KPP Pr atama Surabaya Simoker to

Sebagai unit organisasi Departemen Keuangan Jendral Pajak (DJP) mempunyai tugas yang cukup menentukan bagi kelangsungan pembangunan. Selain dalam sektor pajak dengan target penerimaan, Direktorat Jendral Pajak (DJP) juga memberikan pelayanan yang baik bagi masyarakat.

Demi melakukan hal tersebut, Direktorat Jendral Pajak (DJP) membentuk unit organisasi dibawahnya yang meliputi Kantor Pelayanan Pajak (KPP) diseluruh Indonesia, guna lebih menyentuh target yaitu masyarakat wajib pajak.

pemecahan 4 (empat) Kantor Pelayanan Pajaktersebut adalah Kantor Pelayanan Pajak Surabaya Simokerto yang merupakan pecahan dari Kantor Pelayanan Pajak Surabaya Genteng.

Berdasarkan keputusan Dirjen Pajak No KEP-158/PJ/2007, tanggal 5 November 2007 tentang penerapan organisasi tata kerja, dan saat mulai berorganisasinya KPP Pratama dilingkungan kantor Wilayah Direktorat Jenderal Pajak Jawa Timur 1 adalah sebagai berikut (Tax Regulation,

www.google.com) :

1. Tanggal 13 November 2007 meliputi : a. KPP Pratama Surabaya Genteng b. KPP Pratama Surabaya Gubeng c. KPP Pratama Surabaya Krembangan d. KPP Pratama Surabaya Pabean Cantikan e. KPP Pratama Surabaya Rungkut

f. KPP Pratama Surabaya Sawahan g. KPP Pr ata ma Surabaya Simok er to h. KPP Pratama Surabaya Mulyorejo i. KPP Pratama Surabaya Sukomanunggal j. KPP Pratama Surabaya Tegalsari k. KPP Pratama Surabaya Wonocolo l. KPP Pratama Surabaya Karangpilang

Dalam mendukung dan membantu pelaksanaan tugas Kantor Pelayanan Pajak maka diadakan pembagian tugas untuk masing-masing bagian/seksi. Hal ini agar tidak terjadi benturan dalam melaksanakan tugas masing-masing seksi. Untuk setiap seksi para pelaksana dikoordinasikan oleh beberapa koordinator pelaksana dalam rangka koordinasi tugas dan dipimpin oleh Kepala Seksi yang ditunjuk.

4.1.2. Visi dan Misi KPP Pr atama Surabaya Simoker to 4.1.2.1. Visi Kantor Pelayanan Pr atama Surabaya Simoker to

Menjadi instansi pemerintah yang menyelenggarakan sistem administrasi perpajakan yang efektif, efisien dan dipercaya masyarakat dengan integritas dan profesioalisme yag tinggi.

4.1.2.2. Misi Kantor Pelayanan Pr atama Sur abaya Simoker to

Menghimpun penerimaan pajak negara berdasarkan Undang-undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan APBN melalui sistem administrasi perpajakan yang efektif dan efisien.

4.1.3. Deskr ipsi Wajib Pajak

Dalam penelitian ini wajib pajak yang digunakan adalah wajib pajak pribadi. Wajib Pajak Orang Pribadi adalah setiap orang pribadi yang memiliki penghasilan di atas pendapatan tidak kena pajak. Di Indonesia, setiap orang wajib mendaftarkan diri dan mempunyai nomor pokok wajib pajak (NPWP), kecuali ditentukan dalam undang-undang.

Subjek Pajak orang Pribadi adalah orang pribadi yang bertempat tinggal atau berada di wilayah Indonesia lebih dari 183 hari (tidak harus berturut-turut) dalam jangka waktu 12 bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat bertempat tinggal di Indonesia (Mardiasmo,2009:130).

Wajib Pajak Orang Pribadi yang diteliti dalam penelitian ini adalah wajib pajak orang pribadi yang berada di Kantor Pelayanan Pajak Pratama Surabaya Simokerto tahun 2011 sebesar 25.428 jiwa.

4.2. Deskr ipsi Hasil Penelitian 4.2.1. Kar akter istik Responden

4.2.2. Distr ibusi Fr ekuensi J awaban Responden

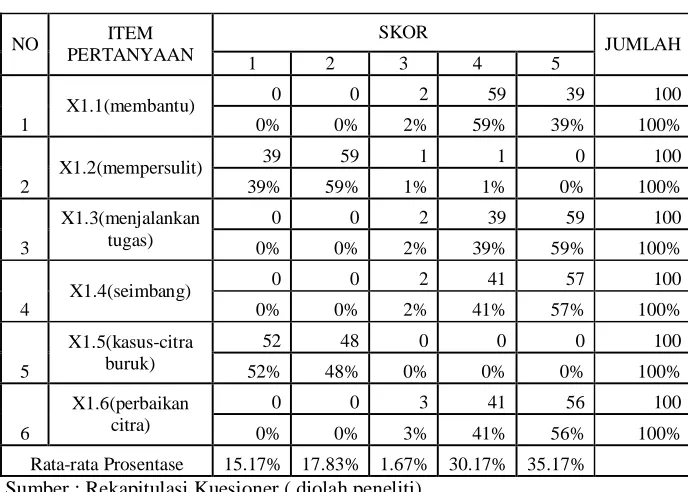

4.2.2.1. Per sepsi Wajib Pajak Mengenai Petugas Pajak (X1)

Persepsi wajib pajak terhadap petugas pajak merupakan persepsi wajib pajak tentang petugas pajak dan persepsi setelah adanya kasus pajak terkait pelanggaran etika yang melibatkan petugas pajak. Berikut adalah deskripsi jawaban responden mengenai variabel Persepsi Wajib Pajak Mengenai Petugas Pajak :

Tabel 2 : Distribusi Frekuensi Persepsi Wajib Pajak Mengenai Petugas Pajak.

sebanyak 3% menyatakan ragu-ragu, 41% menyatakan setuju dan 56% menyatakan sangat setuju, berarti wajib pajak merasa perlu adanya perbaikan citra diri perpajakan. Bisa disimpulkan dalam hal ini berarti petugas pajak sudah memberi pelayanan yang baik dan kasus-yang terjadi belakangan ini tidak terlalu mempengaruhi persepsi wajib pajak. Wajib pajak tidak hanya melihat dari sisi kasus perpajakan yang terjadi belakangan ini saja tetapi juga melihat dari sisi lain petugas pajak.

4.2.2.2 Kepercayaan Wajib Pajak (X2)

Kepercayaan Wajib Pajak merupakan kepercayaan wajib pajak terhadap perpajakan. Berikut adalah deskripsi jawaban responden mengenai variabel Kepercayaan Wajib Pajak :

Tabel 3 : Distribusi Frekuensi Kepercayaan Wajib Pajak

Sumber : Rekapitulasi Kuesioner (diolah peneliti)

Berdasarkan Tabel 3 diatas menunjukkan bahwa rata-rata prosentase

terjadi belakangan ini tidak terlalu mempengaruhi kepercayaan wajib pajak.

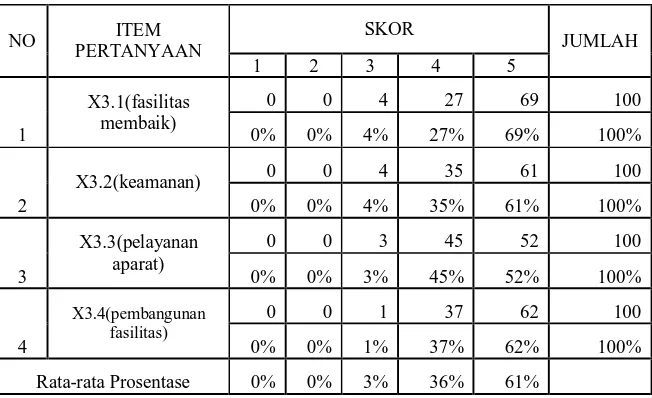

4.2.2.3 Kepuasan Wajib Pajak (X3)

Kepuasan Wajib Pajak merupakan kepuasan wajib pajak atas bukti nyata dari pajak yang sudah dibayarkan. Berikut adalah deskripsi jawaban responden mengenai variabel Kepuasan Wajib Pajak :

Tabel 4 : Distribusi Frekuensi Kepuasan Wajib Pajak

NO ITEM

Sumber : Rekapitulasi Kuesioner (diolah peneliti)

keamanan bertambah baik, sebanyak 4% menyatakan ragu-ragu, 35% menyatakan setuju dan 61% menyatakan sangat setuju, berarti wajib pajak merasa tingkat keamanan sudah bertambah baik. Pernyataan ketiga dalam variabel ini mengatakan bahwa dengan adanya penerimaan pajak maka pelayanan aparat negara bertambah baik, sebanyak 3% menyatakan ragu-ragu, 45% menyatakan setuju dan 52% menyatakan sangat setuju, berarti wajib pajak merasa pelayanan aparat negara sudah bertambah baik. Pernyataan keempat dalam variabel ini mengatakan bahwa dengan adanya penerimaan pajak maka pembangunan fasilitas umum bertambah baik, sebanyak 1% menyatakan ragu-ragu, 37% menyatakan setuju dan 62% menyatakan sangat setuju, berarti wajib pajak merasa fasilitas umum yang ada sudah bertambah baik. Hal ini berarti wajib pajak sudah cukup merasa puas dengan timbal balik yang mereka bayarkan.

4.2.2.4. Kepatuhan Wajib Pajak (Y)

Tabel 5 : Distribusi Frekuensi Kepatuhan Wajib Pajak

Sumber : Rekapitulasi Kuesioner ( diolah Peneliti)

tempo, sebanyak 3% menyatakan ragu-ragu, 45% menyatakan setuju dan 52% menyatakan sangat setuju, berarti wajib pajak merasa mereka tidak pernah terlambat membayar pajak. Pernyataan keempat dalam variabel ini mengatakan bahwa surat tagihan pembayaran pajak perlu diberikan untuk orang yang terlambat membayar pajak, sebanyak 1% menyatakan ragu-ragu, 37% menyatakan setuju dan 62% menyatakan sangat setuju, berarti wajib pajak merasa surat tagihan pembayaran pajak itu perlu. Pernyataan kelima dalam variabel ini mengatakan bahwa mengisi SPT sesuai dengan ketentuan perundang-undangan, sebanyak 1% menyatakan ragu-ragu, 42% menyatakan setuju dan 58% menyatakan sangat setuju, berarti wajib pajak merasa telah mengisi SPTnya sesuai dengan ketentuan perundang-undangan. Pernyataan keenam dalam variabel ini mengatakan bahwa menghitung pajak penghasilan yang terutang dengan benar dan apa adanya, sebanyak 11% menyatakan ragu-ragu, 56% menyatakan setuju dan 33% menyatakan sangat setuju, berarti wajib pajak merasa telah menghitung pajaknya dengan benar. Hal ini menunjukkan bahwa wajib pajak memiliki tingkat kepatuhan yang tergolong tinggi.

4.3. Uji Kualitas Data 4.3.1. Uji Validitas Data

kuesioner mampu mengungkapkan sesuatu yang akan diukur dari kuesioner tersebut (Ghozali 2009:49).

Untuk menentukan validitas menggunakan corrected item-total correlation, yaitu dengan mengkorelasikan antara skor total yang

diperoleh pada masing-masing butir pertanyaan. Dari uraian tersebut, dapat disimpulkan bahwa :

a. Jika r hitung positif, serta r hitung > r tabel, maka butir atau variabel tersebut valid.

b. Jika r hitung tidak positif, serta r hitung < r tabel, maka butir atau variabel tersebut tidak valid.

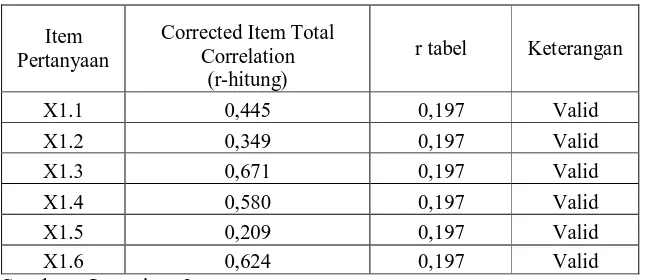

Variabel persepsi wajib pajak mengenai petugas pajak terdiri dari 6 pertanyaan dan uji validitas dilakukan sebanyak 1 ( satu) putaran. Berikut ini hasil uji validitas pada variabel Persepsi Wajib Pajak Mengenai Petugas Pajak (X1), yaitu :

Berdasarkan tabel 6 diatas dapat dilihat bahwa item pertanyaan nomor 1 sampai dengan 6 dikatakan valid, karena nilai r hitung lebih dari 0,197.

Variabel Kepercayaan Wajib Pajak terdiri dari 5 pertanyaan dan uji validitas dilakukan sebanyak 1 ( satu) putaran. Berikut ini hasil uji validitas pada variabel Kepercayaan Wajib Pajak (X2), yaitu :

Tabel 7 : Hasil Uji Validitas Kepercayaan Wajib Pajak

Sumber : Lampiran 3

Berdasarkan tabel 7 diatas dapat dilihat bahwa item pertanyaan nomor 1 sampai dengan 5 dikatakan valid, karena nilai r hitung lebih dari 0,197.

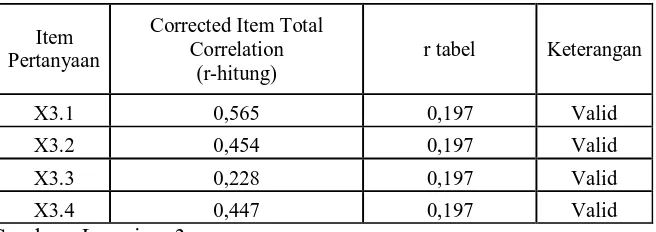

Variabel Kepuasan Wajib Pajak terdiri dari 4 pertanyaan dan uji validitas dilakukan sebanyak 1 ( satu) putaran. Berikut ini hasil uji validitas pada variabel Kepuasan Wajib Pajak (X2), yaitu :

Item Pertanyaan

Corrected Item Total Correlation

(r-hitung)

r table Keterangan

X2.1 0,515 0,197 Valid

X2.2 0,716 0,197 Valid

X2.3 0,685 0,197 Valid

X2.4 0,749 0,197 Valid

Tabel 8 : Hasil Uji Validitas Kepuasan Wajib Pajak

Berdasarkan tabel 8 diatas dapat dilihat bahwa item pertanyaan nomor 1 sampai dengan 4 dikatakan valid, karena nilai r hitung lebih dari 0,197.

Variabel Kepatuhan Wajib Pajak terdiri dari 6 pertanyaan dan uji validitas dilakukan sebanyak 1 ( satu) putaran. Berikut ini hasil uji validitas pada variabel Kepatuhan Wajib Pajak (Y), yaitu :

Tabel 9 : Hasil Uji Validitas Kepatuhan Wajib Pajak

4.3.2. Uji Reliabilitas

Reliabilitas menunjukkan sejauh mana kuesioner dapat dipercaya dan diandalkan. Untuk mengukur reliabilitas digunakan nilai cronbach alpha. Jika nilai cronbach alpha > 0.60, maka item-item pertanyaan yang membentuk variabel penelitian dinyatakan reliabel ( Ghozali, 2009:45).

Berikut adalah hasil pengujian reliabilitas pada masing-masing variabel penelitian:

Tabel 10 : Hasil Uji Reliabilitas Variabel Penelitian

Variabel Cronbach

Alpha Keterangan Persepsi Wajib Pajak Mengenai

Petugas Pajak (X1) 0,739 Reliabel

Kepercayaan Wajib Pajak (X2) 0,84 Reliabel Kepuasan Wajib Pajak (X3) 0,637 Reliabel Kepatuhan Wajib Pajak (Y) 0,745 Reliabel Sumber : Lampiran 3

Menunjukkan bahwa besarnya nilai cronbach alpha pada variabel persepsi wajib pajak mengenai petugas pajak, kepercayaan wajib pajak, kepuasan wajib pajak, kepatuhan wajib pajak lebih besar dari nilai kritis 0.60, dengan demikian item-item pertanyaan yang membentuk variabel penelitian dinyatakan reliabel.

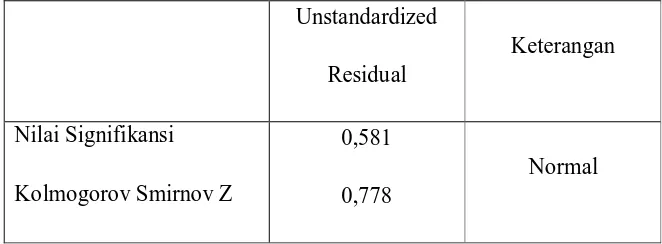

4.3.3. Uji Nor malitas

pengujian normalitas pada residual yang dihasilkan model regresi. Prosedur uji normalitas dilakukan dengan uji kolmogorov smirnov. Jika nilai signifikansi uji kolmogorov smirnov > 0.05 (α=5%), maka residual model regresi berdistribusi normal (Ghozali, 2009:147)

Berikut adalah hasil uji normalitas residual: Tabel 11 : Hasil Uji Normalitas

Unstandardized Residual

Keterangan

Nilai Signifikansi Kolmogorov Smirnov Z

0,581 0,778

Normal

Sumber : Lampiran 4

Berdasarkan Tabel 11 dapat diketahui bahwa nilai signifikan uji kolmogorov smirnov lebih besar dari 0.05 yaitu 0.778, maka disimpulkan

bahwa residual model regresi berdistribusi normal.

4.4. Teknik Analisis dan Uji Hipotesis 4.4.1. Uji Asumsi Klasik

digunakan bukan merupakan data times series. Berikut akan dijelaskan hasil pengujian asumsi klasik.

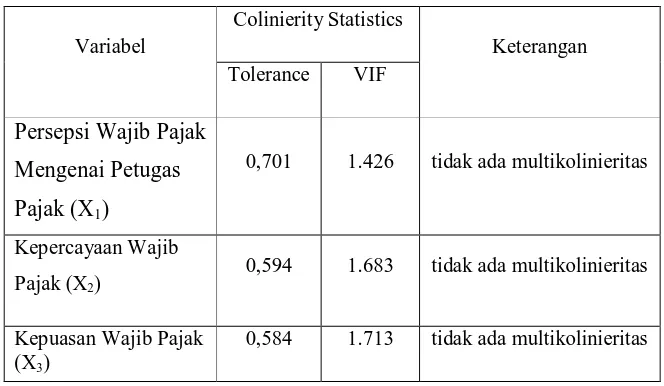

a. Multikolinier itas

Multikolinieritas menunjukkan adanya hubungan linier sempurna antara variabel bebas dalam model regresi. Pendeteksian ada atau tidaknya multikolinieritas dilakukan dengan melihat nilai tolerance dan VIF. Apabila nilai tolerance > 0.10 dan nilai VIF < 10, maka model regresi bebas dari multikolinieritas ( Ghozali, 2009:45).

Berikut adalah hasil uji multikolinieritas:

Tabel 12 : Hasil Uji Multikolinieritas

Variabel

0,701 1.426 tidak ada multikolinieritas

Kepercayaan Wajib Pajak (X2)

0,594 1.683 tidak ada multikolinieritas

Kepuasan Wajib Pajak (X3)

0,584 1.713 tidak ada multikolinieritas

Sumber : Lampiran 5

multikolinieritas, dengan demikian asumsi tidak ada multikolinieritas terpenuhi.

b. Heter oskedastisitas

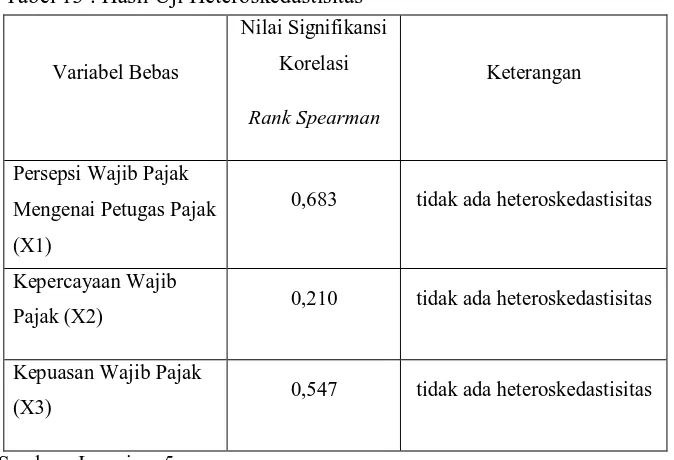

Heteroskedastisitas menunjukkan adanya ketidaksamaan varians dari residual atas suatu pengamatan ke pengamatan yang lain. Pendeteksian ada atau tidaknya heteroskedastisitas dilakukan dengan metode korelasi rank spearman yaitu mengkorelasikan variabel bebas terhadap nilai residual.

Jika korelasi rank spearman menghasilkan nilai signifikansi > 0.05 (α=5%), maka disimpulkan dalam model regresi tidak terjadi heteroskedastisitas ( Ghozali, 2009 :125).

Berikut adalah hasil uji heteroskedastisitas:

Tabel 13 : Hasil Uji Heteroskedastisitas

0,683 tidak ada heteroskedastisitas

Kepercayaan Wajib

Pajak (X2) 0,210 tidak ada heteroskedastisitas

Kepuasan Wajib Pajak

(X3) 0,547 tidak ada heteroskedastisitas

Sumber : Lampiran 5

ekonomi lebih besar dari 0.05 (α=5%), sehingga disimpulkan tidak terjadi heteroskedastisitas pada model regresi, dengan demikian asumsi tidak ada heteroskedastisitas telah terpenuhi.

4.4.2. Analisis Regr esi Linier Ber ganda

Pada penelitian ini analisis regresi linier berganda dilakukan untuk mengetahui dan menganalisis serta membuktikan secara empiris apakah

faktor persepsi wajib pajak mengenai petugas pajak, kepercayaan wajib

pajak, kepuasan wajib pajak terhadap kepatuhan wajib pajak.

Berikut ini akan dijelaskan hasil regresi antara variabel persepsi wajib pajak mengenai petugas pajak, kepercayaan wajib pajak, kepuasan wajib pajak terhadap kepatuhan wajib pajak.

4.4.3. Per samaan Regr esi

Dari hasil regresi diperoleh nilai estimasi koefisien regresi sebagai berikut :

Tabel 14 : Hasil Estimasi Koefisien Regresi

Variabel Bebas

Unstandardized Coefficients

(B)

Konstanta 0.121

Persepsi Wajib Pajak Mengenai Petugas Pajak (X1)

0,029

Kepercayaan Wajib Pajak

(X2) 0,133

Kepuasan Wajib Pajak