SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J urusan Ekonomi Studi Pembangunan

Oleh :

SUNANDAR NUGRAHA

0911010032 / FE / EP

Kepada

FAKULTAS EKONOMI

(USAHA MIKRO KECIL MENENGAH) DALAM MENGAMBIL KEPUTUSAN INVESTASI DI SURABAYA

Yang diajukan

SUNANDAR NUGRAHA 0911010032 / FE / IE

Disetujui untuk ujian skripsi oleh

Pembimbing Utama

Drs. Ec. M.Taufiq, MM Tanggal : ………

NIP.196805011993031004

Mengetahui

Pembantu Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

FAKTOR-FAKTOR YANG MEMPENGARUHI PELAKU UMKM (USAHA MIKRO KECIL MENENGAH) DALAM MENGAMBIL

KEPUTUSAN INVESTASI DI SURABAYA Yang diajukan

SUNANDAR NUGRAHA 0911010032 / FE / IE

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Drs. Ec. M.Taufiq, MM Tanggal : ………

NIP.196805011993031004

Mengetahui

Ketua Jurusan Ekonomi Pembangunan

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Disusun Oleh : SUNANDAR NUGRAHA

0911010032/ FE / IE

Telah dipertahankan dihadapan dan diterima oleh

Tim Penguji Skripsi J urusan Ekonomi Pembangunan Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

pada tanggal 27 September 2013

Tim Penguji Pembimbing Utama Ketua

Drs. Ec. M. Taufiq, MM Dr s. Ec. M. Taufiq, MM

Sekertaris

Ir. Hamidah Hendrarini, MSI Anggota

Drs. Ec. Suwarno, ME

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Dengan segala kerendahan hati, penulis memanjatkan puji syukur ke hadirat Allah SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan mengambil judul :

“FAKTOR-FAKTOR YANG MEMPENGARUHI PELAKU UMKM (USAHA MIKRO KECIL MENENGAH) DALAM MENGAMBIL KEPUTUSAN INVESTASI DI SURABAYA’’.

Penyusunan skripsi ini dilakukan dengan maksud untuk melengkapi persyaratan program studi yang harus dipenuhi untuk mendapatkan gelar sarjana ekonomi pada jurusan Ekonomi Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Terwujudnya skripsi ini tidak lepas dari bantuan, bimbingan serta pengarahan dari pihak, terutama kepada bapak Drs. Ec. M. Taufik, MM selaku dosen pembimbing. Maka kesempatan ini penulis dengan kerendahan hati yang tulus ikhlas mengucapkan terima kasih yang tak terhingga kepada yang terhormat :

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Ibu Dra. Ec. Niniek Imaningsih, MP, selaku Ketua Program Studi

Ekonomi Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. M Taufiq, MM selaku dosen wali dan dosen pembimbing yang mana telah memberikan ilmu yang bermanfaat bagi penulis dan memberikan waktu pemikiran selama berlangsungnya masa bimbingan tugas akhir ini.

5. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah dengan ikhlas memberikan banyak ilmu pengetahuannya selama masa perkuliahan dan pelayanan akademik bagi peneliti.

6. Terucap khusus hormatku kepada kedua orangtuaku yang senantiasa memberikan do’a restu dan dorongan baik moril dan materil yang tak terhingga.

7. Terima kasih kepada para teman-teman saya angkatan 09 khususnya Chandra Ari Setiawan yang telah memberikan suport dan dukungan kepada saya yang telah mengajari dan mengerjakan skripsi ini hingga selesai.

memberikan manfaat bagi yang membutuhkan serta bagi pembaca untuk penelitian selanjutnya.

Wassalamu’alaikum Wr.Wb

Surabaya, Agustus 2013

Daftar Isi ... iv

Daftar Tabel ... viii

Daftar Gambar ... ix

Daftar Lampiran... x

Abstraksi ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 3

1.3 Tujuan Penelitian... 3

1.4 Manfaat Penelitian ... 4

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu ... 5

2.2 Landasan Teori ... 6

2.2.1 Pengertian Konsumsi ... 13

2.3.1. Teori Konsumsi ... 16

2.3.2. Fungsi Konsumsi ... 20

2.3.3. Konsumsi pendapatan relatif ... 21

2.5. Teori Tabungan ... 29

2.5.1. Definisi Tabungan ... 29

2.5.2. Pemikiran Tentang Tabungan ... 31

2.6. Investasi... ... 34

2.6.1. Definisi Investasi ... 34

2.6.2. Jenis-jenis Investasi ... 36

2.6.3. Kegiatan Investasi ... 36

2.6.4. Faktor-faktor yang menentukan Investasi ... 37

2.6.5. Pengeluaran Investasi ... 38

2.6.6. Keputusan Untuk menanam modal ... 39

2.7. Kerangka Pikir ... 40

2.7.1.Kerangka Pikir Investasi ... 41

2.8. Hipotesis... ... 42

BAB III METODOLOGI PENELITIAN 3.1 Waktu dan Lokasi Penelitian ... 43

3.2 Populasi dan Sampel ... 43

3.3 Jenis dan Sumber Data ... 45

3.4 Model Analisis ... 45

3.4.1 Model Analisis Deskriptif Komparatif ... 45

4.1.1 Keadaan Responden ... 59

4.1.2 Distribusi Responden Berdasarkan Daerah ... 59

4.1.3 Distribusi Responden Berdasarkan Bank ... 60

4.1.4 Jenis Klamin Responden ... 60

4.1.5 Distribusi Usia Responden ... 61

4.2 Uji Kualitas Data ... 62

4.2.1 Uji Validitas ... 62

4.2.2 Uji Reliabilitas ... 64

4.2.3 Uji Normalitas... 65

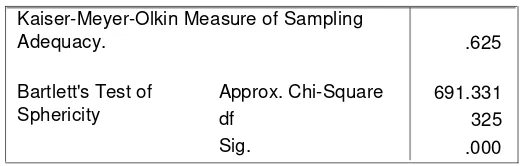

4.3 Hasil Analisis Faktor ... 67

4.3.1 Nilai KMO dan Barlett’s Test ... 67

4.3.2 MSA (Measure Of Sampling Adequacy) ... 67

4.3.3 Nilai Communality ... 70

4.3.4 Total Variance Explained ... 75

4.3.5 Component Matrix ... 79

4.3.6 Rotated Component Matrix ... 82

4.3.7 Penyusunan Nama Faktor Yang Terbentuk ... 89

4.3.8 Pembahasan Hasil Penelitian ... 91

ABSTRAKSI

Penelitian ini Berjudul Faktor-Faktor Yang Mempengaruhi Pelaku UMKM (Usaha Mikro Kecil Menengah) Dalam Mengambil Keputusan Investasi Di Surabaya,yang Dimoderasi Oleh Dukungan Masyarakat Untuk melakukan Berinvestasi Di Surabaya.

Penelitian ini menggunakan data primer yang diperoleh dengan menyebarkan kuisioner pada Pelaku UMKM di Surabaya,Teknik penentuan sampel dalam penelitian ini menggunakan metode accidentian samplin yaitu

sampel yang memiliki ciri/sifat khusus dari populasi dan teknik analisis yang digunakan adalah analisis faktor.

Setelah dilakukan proses pengumpulan data, penelitian menggunakan SPSS (Statistical Package For Sosial Science) 13.0 untuk mendapatkan hasil

1.1Latar belakang

Guna untuk menarik minat para investor menanamkan modal di Surabaya, berbagai kebijaksanaan yang di lakukan oleh pemerintah yang dituangkan dalam beberapa paket kebijaksanaan yang memperlonggar ketentuan-ketentuan dalam menyenderhanakan prosedur penanaman modal yang yang telah ditetapkan pemerintah guna menciptakan iklim penanaman modal yang lebih baik sehingga dapat di harapkan merangsang niat penanaman modal.di samping itu pula penanaman modal asing menjadi salah satu tumpuan untuk meningkatkan perekonomian.di samping itu keberadaan tingkat kurs juga harus diperhatikan,baik dengan bahan baku dan sebagainya dalam memenuhi kebutuhan suatu pertumbuhan ekonomi di Surabaya.hal ini berkaitan dengan tingkat keuntungan investasi dalam menjalankan usaha atau menanamkan modalnya.investasi yang dihimpun melalui sumber tabungan masyarakat, pajak, dan tabungan pemerintah sedangkan investasi yang berasal dari Surabaya dapat berupa pinjaman dan penanaman modal di Surabaya.(Rosyidi,2000: 150)

fasilitas-fasilitas yang tujuannya untuk merangsang para investor di Surabaya,karena investasi merupakan penggerak dalam perekonomian di Surabaya.

Disamping itu keberadaan inflasi perlu ditekankan di Surabaya berkembang lantaran adanya ketidak seimbangan antara permintaan dan penawaran barang-barang domestik, menyusul permulaan program investasi di Surabaya.(Samuelson,2000:180)

Pengalaman membangun pada masa lalu dan timbulnya krisis yang berkepanjangan dapat digunakan sebagai pelajaran bahwa di samping keberhasilan mencapai tujuan pembangunan ekonomi tersebut tidak kalah pentingnya. Untuk membangun perekonomian yang kuat, sehat, dan berkeadilan, pembangunan ekonomi harus dilaksanakan berdasarkan aturan main yang jelas, etika dan moral yang baik serta nilai-nilai yang menjunjung tinggi hak asasi manusia serta persamaan derajat, hak, dan kewajiban warga di Surabaya serta termasuk persamaan gender.tujuan yang ingin dicapai secara umum dirumuskan dalam garis besar haluan di Surabaya dengan Trilogi pembangunan.Sering kali usaha untuk mencapai yang satu terpaksa mengorbankan tujuan yang lain.di mana untuk menciptakan lapangan pekerjaan baru di perlukan investasi dalam jumlah besar,akan tetapi investasi yang besar dapat menimbulkan kenaikan suku bunga. (Rahardja,2000:44)

investor untuk menanamkan modal nya di Surabaya.guna bertujuan untuk menjadikan perekonomian Surabaya menjadi lebih baik untuk kedepannya.

Dari latar belakang permasalahan, peneliti mencoba untuk melakukan penelitian dengan judul “ FAKTOR-FAKTOR YANG MEMPENGARUHI PELAKU UMKM (USAHA MIKRO KECIL MENENGAH) DALAM MENGAMBIL KEPUTUSAN INVESTASI DI SURABAYA”.

1.2Perumusan Masalah

Berdasarkan uraian latar belakang masalah,perumusan masalah yang akan dibahas adalah :

a) Faktor-faktor apakah yang mempengaruhi Investor dalam mengambil keputusan berinvestasi di Surabaya?

b) Faktor-faktor apakah yang dominan dalam mengambil keputusan berinvestasi di Surabaya?

1.3Tujuan penelitian

Sesuai dengan masalah yang dikemukakan pada bagian sebelumnya, maka tujuan yang ingin dicapai dalam penelitian ini adalah:

1.4 Manfaat penelitian

Manfaat yang ingin di capai dari penelitian ini adalah:

a) Bagi penulis sebagai pengalaman serba tambahan pengetahuan serta wawasan dalam bidang investasi khususnya investasi di Surabaya.

b) Sebagai masukan serta informasi pada pemerintah dalam penetapan serta pelaksanaan Kebijakan peningkatan investasi di Surabaya.

2.1 Penelitiaan terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat di pakai sebagai bahan masukan serta mengkajian dalam penelitian ini di lakukan oleh:

1. Budiarti (2004) tentang “Analisis beberapa faktor yang mempengaruhi penanaman modal asing di jawa timur”.hasil penelitian ini diperoleh angka penentu kecocokan model R2 sebesar 0,715.hal ini berarti variabel-variabel bebas yang menjelaskan variabel terikat adalah sebesar 71,5% dan 28,5% dijelaskan variabel lain. Hal penelitian dengan menggunakan uji t menunjukkan bahwa secara individu hanya variabel tingkat suku bunga kredit investasi dan jumlah tenaga kerja yang diserap di sektor industri yang berpengaruh secara nyata terhadap penanaman modal asing.sedangkan pada uji F menunjukkan variabel PDRB,tingkat suku bunga kredit investasi dan jumlah tenaga kerja yang diserap di sektor industri secara bersama-sama berpengaruh secara nyata terhadap penanaman modal asing.

analisis uji t menunjukkan thitung yaitu 3,008 >2,228 untuk jumlah tenaga

kerja (X1) untuk kurs valas <t table yaitu -4,792 <2,228,untuk tingkat suku

bunga internasional t hitung <t tabel yaitu -0,844 <2,228 dan untuk jumlah

industri manufaktur variabel X1 X2 dan X4 berpengaruh secara parsial

terhadap penanaman modal asing sedangkan variabel X3 tidak

berpengaruh secara parsial terhadap penanaman modal,terhadap pengaruh negativ dan signifikan X2 terhadap penanaman modal asing,tidak boleh

ada pengaruh secara nyata X3 terhadap Y dan pengaruh positif dan

signifikan X4 terhadap Y secara simultan X1,X2,X3,X4 berpengaruh

terhadap penanaman modal asing (Y) di jawa timur.

3. Yanu Radit ya kusuma (2005:76) dengan judul “beberapa faktor yang mempengaruhi investasi di jawa timur”. Dapat di tarik kesimpulan bahwa dari hasil bahwa variabel PDRB,kurs USD terhadap rupiah dan inflasi secara simultan berpengaruh terhadap investasi di jawa timur.pernyataan ini didasarkan pada nilai F hitung =7,422> dari F tabel =3,587 dengan

besarnya pengaruh yang di jelaskan oleh R2 =0,669, yakni bahwa seluruh

variabel dalam penelitian berpengaruh secara bersama-sama terhadap investasi sebesar 66,90% sedangkan sisanya sebesar 33,10% dijelaskan oleh variabel lain di luar penelitian dari pengujian hipotesis dengan uji t (persial) di peroleh hasil bahwa variabel PDRB (t hitung = -3,914 >t tabel

=-2,201)dan kurs ISD terhadap rupiah (t hitung = -4,372>t t abel= -

menurunkan minat investor dalam berinvestasi di jawa timur, sehingga kegiatan investasi di jawa timur tidak terlepas dari peran aktif pemerintah daerah di jawa timur dalam mendorong kemajuan iklim investasi.

4. Dian Melisa kusumaningtyas (2005:154) dengan judul “Beberapa faktor yang mempengaruhi tingkat investasi swasta di jawa timur” bahwa dapat di tarik kesimpulan dari penelitian ini yaitu secara simultan menunjukkan adanya hubungan yang nyata antara variabel bebas produk domestic regional bruto (X1),tingkat suku bunga (Y2), tingakat inflasi (Y3),dan kurs

valuta asing (X4)terhadap variabel terikat investasi swasta di jawa timur

(Y).hal ini di ketahui dari uji –F yaitu diperoleh Fhitung =5,44>Ftabel

=3,11,sedangkan secara persial,variabel produk domestic regional bruto (X1) berpengaruh secara nyata terhadap investasi swasta di jawa timur (Y)

dengan menggunakan uji –t dimana t hitung = 3,100>t tabel=2,145,variabel

tingkat suku bunga (X2) tidak berpengaruh nyata terhadap investasi swasta

di jawa timur (Y) di mana t hitung =-1,075<t tabel =2,145 hal tersebuat di

karenakan adanaya harapan keadaan perekonomian dimasa datang akan lebih baik di samping itu keputusan untuk berinvestasi juga dipengaruhi oleh perubahan dan perkembangan teknologi dan pendapatan nasional. Tingkat inflasi (X3), tidak berpengaruh nyata terhadap investasi swasta di

hanya dipengaruhi oleh faktor-faktor ekonomi saja,dan kurs valuta asing (X4) berpengaruh nyata terhadap investasi swasta di jawa timur (Y)

dimana hasil t hitung = - 2,783< -t t abel = - 2,145.

5. Sit i M ast ija (2005 :90) dengan judul “Analisis faktor yang mempengaruhi investasi di jawa timur” dapat ditarik kesimpulan dari hasil penelitian menunjukkan bahwa secara simultan variabel PDRB,inflasi, tingkat suku bunga,dan ekspor total berpengaruh nyata terhadap investasi di jawa timur yaitu dengan uji F di mana Fhitung =83,628> Ftabel 3,48.secara persial

menunjukkan bahwa variabel PDRB mengalami kenaikan akan memberikan rangsangan pada investor, karena permintaan produk meningkat sehingga keuntungan meningkat sehingga meningkat.variabel inflasi tidak berpengaruh nyata terhadap investasi di jawa timur dengan t

hitung 1,527 <t tabel 2,228, karena walaupun terjadi inflasi pengusaha tetap

membutuhkan modal untuk menambah produksinya di sebabkan keuntungan besar.variabel tingkat sku bunga kredit tidak berpengaruh nyata terhadap investasi di jawa timur dengan t hitung 1,758 < t tabel 2,228,

hal ini di sebabkan walaupun tingkat suku bunga kredit naik tidak mempengaruhi kemampuan untuk berinvestasi karena tetap membutuhkan dana untuk berproduksi di sebabkan permintaan produksi besar sehingga keuntungan akan besar.variabel total ekspor berpegaruh nyata terhadap nyata di jawa timur.dengan t hitung 2,521 > t tabel 2,228, hal ini di sebabkan

devisa suatu Negara kondisi demikian akan mendorong beberapa investor untuk berinvestasi.

2.2 Pendekatan Perilaku Investasi : Teori Portofolio

Investasi merupakan salah satu komponen yang penting dalam GNP. Di Indonesia, bagian dari investasi dalam produk domestik bruto masih relatip kecil, namun investasi tetap mempunyai peranan yang penting di dalam permintaan agregat. Pertama, biasanya pengeluaran investasi memiliki sifat yang tidak stabil sehingga mudah berfluktuasi dan dapat menyebabkan terjadinya resesi dan boom. Kedua, bahwa investasi sangat penting bagi pertumbuhan ekonomi serta perbaikan dalam produktivitas tenaga kerja. Pertumbuhan ekonomi sangat tergantung pada tenaga kerja dan jumlah (stock)

dari kapital. Tanpa investasi maka tidak akan ada pabrik/mesin baru, dan dengan demikian tidak ada ekspansi.

Prinsip dasar pemilihan portofolio meliputi penentuan proporsi pendapatan yang dikonsumsi pada periode sekarang dan proporsi pendapatan yang diinvestasikan dalam surat-surat berharga. Investasi di sini adalah pembelian surat-surat berharga. Keuntungan diperoleh dari penjualan kembali surat-surat berharga dengan harga yang lebih tinggi dari harga pembelian (Capital Gain).

Asumsi yang digunakan adalah, investor rasional dan tujuan investor adalah memaksimuinkan utilitas alokasi sumber-sumber keuangannya, serta pasar kapital sempurna. (Koutsoyianis, 1982).

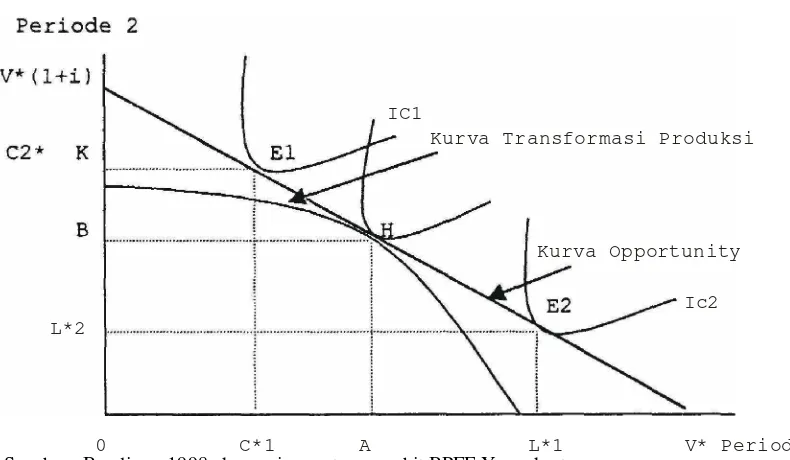

IC1

Kurva Transformasi Produksi

Kurva Opportunity Ic2 L*2

0 C*1 A L*1 V* Periode 1

Sumber :Boediono,1998,ekonomi moneter,penerbit BPFE Yogyakarta

Hal 163.

Pada gambar keputusan investasi yang optimal terletak pada persinggungan antara opportunity curve dengan kurva transformasi produksi (titik H). Kurva ini dalam model optimasi disebut FIL dan kurva transformasi produksi disebut PIL. Pola konsumsi optimal ditentukan oleh persinggungan garis sekarang tertinggi dengan kurva indeferent tertinggi. Pilihan tersebut tergantung fungsi utilitas pemilik-pengusaha. Pada gambar terlihat pada titik E1 dan E2 Pada E1 deviden sebesar OA, investasi sama

dengan AK, konsumsi sekarang OC*1, membeli surat berharga sebesar C*1A dan konsumsi yang akan datang sebesar OC*2. Pada E2 ia meminjam sebesar AL*1 di pasar kapital.

diharapkan (Lumby, 1984,). Rumusnya :

(H arga Jual - H arg a Beli) + Deviden Penerimaan = ---

Harga Beli

Penerimaan, harga jual dan deviden diestimasi menuurut kondisi ekonomi yaitu boom, normal dan resesi. Untuk mengukur penerimaan rata-rata dengan menggunakan rata-rata aritmetika (E(r)=Σr1τI) dan untuk mengukur

penyebaran penerimaan digunakan simpangan baku atau standar deviasi (SD) dengan rumus :

(δ = √∑(r2) - ∑(r2) )

2.2.1 Teori Konsumsi J ohn Maynard Keynes ( Keynesian Consumption Model )

Dalam teorinya Keynes mengandalkan analisis statistik, dan juga membuat dugaan-dugaan tentang konsumsi berdasarkan introspeksi dan observasi casual. Pertama dan terpenting Keynes menduga bahwa, kecenderungan mengkonsumsi marginal (marginal propensity to consume) jumlah yang

dikonsumsi dalam setiap tambahan pendapatan adalah antara nol dan satu. Kecenderungan mengkonsumsi marginal adalah krusial bagi rekomendasi kebijakan Keynes untuk menurunkan pengangguran yang kian meluas. Kekuatan kibijakan fiskal, untuk mempengaruhi perekonomian seperti ditunjukkan oleh pengganda kebijakan fiskal muncul dari umpan balik antara pendapatan dan konsumsi.

consume), turun ketika pendapatan naik. Ia percaya bahwa tabungan adalah

kemewahan, sehingga ia barharap orang kaya menabung dalam proporsi yang lebih tinggi dari pendapatan mereka ketimbang si miskin.

Ketiga, keynes berpendapat bahwa pendapatan merupakan determinan konsumsi yang penting dan tingkat bunga tidak memiliki peranan penting. Keynes menyatakan bahwa pengaruh tingkat bungaterhadap konsumsi hanya sebatas teori. Kesimpulannya bahwa pengaruh jangka pendek dari tingkat bunga terhadap pengeluaran individu dari pendapatannya bersifat sekunder dan relatif tidak penting.Berdasarkan tiga dugaan ini,fungsi konsumsi keynes sering ditulis sebagai C=a+bY, a>0,0 < b < 1 ...(2.1) Keterangan :

C = Pengeluaran untuk konsumsi

a = Besarnya konsumsi pada tingkat pendapatan nol

b = Besarnya tambahan konsumsi karena tambahan pendapatan atau MPC Y = Pendapatan untuk rumah tangga individu

(N.G Mankiw, 2003 : 425-426)

Secara singkat di bawah ini beberapa catatan mengenai fungsi

a) Variabel nyata adalah bahwa konsumsi Keynes menunjukkan hubungan antara pendapatan nasional dengan pengeluaran konsumsi Yang keduanya dinyatakan dengan meningkatkan dengan harga konstan.

b) Variabel nyata adalah bahwa fungsi konsumsi Keynes menunjukkan hubungan antara pendapatan nasional dengan pengeluaran konsumsi yang keduanya dinyatakan dengan menggunakan tingkat harga konstan.

c) Pendapatan yang terjadi disebutkan bahwa pendapatan nasional yang menentukan besar kecilnya pengeluaran konsumsi adalah pendapatan nasional yang terjadi atau current national income.

d) Pendapatan absolute disebutkan bahwa fungsi konsumsi Keynes

variabel pendapatan nasionalnya perlu diinterpretasikan sebagai

C (konsumsi)

Y (pendapatan) Y=

C

C0

0

C

Gambar 2.2. Kurva Fungsi Konsumsi Keynes

Sumber : Teor i Konsumsi Keynes

pendapatan nasional absolut, yang dapat dilawankan dengan pendapatan relatif, pendapatan permanen dan sebagainya.

e) Bentuk fungsi konsumsi menggunakan fungsi konsumsi dengan bentuk garis lurus. Keynes berpendapat bahwa fungsi konsumsi berbentuk lengkung. (Soediyono Reksoprayitno, 2000: 146 ).

2.3 Teori Konsumsi

2.3.1 Teori Konsumsi J ohn Maynard Keynes ( Keynesian Consumption

Model )

Menurut Keynes :

a. Hubungan Pendapatan Diposable dan Konsumsi

Keynes menjelaskan bahwa konsumsi saat ini (current consumption)

sangat dipengaruhi oleh pendapatan diposabel saat ini (current diposable

income). Jika pendapatan disposabel meningkat, maka konsumsi juga

akan meningkat. Hanya saja peningkatan konsumsi tersebut tidak sebesar peningkatan pendapatan diposabel.

C = Co + bYd Ket : C = konsumsi Co = konsumsi otonomus

b = marginal propensity to consume (MPC) Yd = pendapatan diposable

0 < b < 1

Kecenderungan mengonsumsi marjinal (Marginal Propensity to

Consume, disingkat MPC) adalah konsep yang memberikan gambaran

tentang berapa konsumsi akan bertambah bila pendapatan disposabel bertambah satu unit.

MPC = C Yd

0 < MPC < 1

c. Kecenderungan Mengonsumsi Rata-Rata

Kecenderungan mengonsumsi rata-rata (Average Propensity to Consum,

disingkat APC) adalah rasio antara konsumsi total dengan pendapatan disposabel total.

APC = C Yd

Karena besarnya MPC < 1, maka APC < 1

d. Hubungan Konsumsi dan Tabungan

Pendapatan disposabel yang diterima rumah tangga sebagian besar digunakan untuk konsums, sedangkan sisanya ditabung. Kita juga dapat mengatakan setiap tambahan penghasilan disposabel akan dialokasikan untuk menambah konsumsi dan tabungan. Besarnya tambahan pendapatan disposabel yang menjadi tambahan tabungan disebut kecenderungan menabung marginal (Marginal Propensity to Save/MPS). Sedangkan rasio

antara tingkat tabungan dengan pendapatan disposabel disebut kecenderungan menabung rata-rata (Avarage Propensity to Save/APS)

Yd = C + S (saving) MPS = 1 – MPC APS = 1 – APC

J ohn Maynard keynes (1969) dalam General Theory nya membuat

fungsi konsumsi sebagai pusat fluktuasi ekonominya dan teori itu telah memainkan peran penting dalam analisis makro ekonomi sampai saat ini. Keynes membuat dugaan tentang fungsi ekonomi berdasarkan intropeksi dan observasi kasual.

Dugaan pertama keynes adalah bahwa kecendrungan mengkonsumsi marginal adalah antara nol dan satu. Ia menulis bahwa “hukum psikologis fundamental, dengan apa kita dinisbikan untuk tergantung pada keyakinan yang besar adalah bahwa manusia diatur, sebagai peraturan atau berdasarkan rata-rata, untuk meningkatkan konsumsi ketika pendapatan mereka naik, tetapi tidak sebanyak kenaikan dalam pendapatan mereka”.

Dugaan kedua, keynes menyatakan bahwa rasio konsumsi terhadap pendapatan yang disebut kecendrungan mengkonsumsi rata-rata turun ketika pendapatan naik. Ia percaya bahwa tabungan adalah kemewahan sehingga ia berharap orang kaya menabung proporsi yang lebih tinggi dari pendapatan mereka ketimbang si miskin.

Konsumsi merupakan kegiatan menggunakan, mengurangi atau menghabiskan barang dan jasa untuk memenuhi kebutuhan. Berikut pengertian konsumsi menurut para ahli, sebagai berikut:

a. Menurut Drs. Hananto dan Sukarto T.J

Konsumsi adalah bagian dari penghasilan yang di pergunakan untuk membeli barang-barang atau jasa-jasa guna memenuhi hidup.

b. Menurut Albert C Mayers

Konsumsi adalah penggunaan barang-barang dan jasa yang langsung dan terakhir guna memenuhi kebutuhan hidup manusia

c. Menurut ilmu ekonomi

Konsumsi adalah setiap kegiatan memanfaatkan, menghabiskan kebutuhan demi menjaga kelangsungan hidup.

Semakin besar pendapatan seseorang maka akan semakin besar pula pengeluaran konsumsi. Perbandingan besarnya pengeluaran konsumsi terhadap tambahan pendapatan adalah hasrat marjinal untuk berkonsumsi (Marginal Propensity to Consume, MPC). Sedangkan besarnya tambahan

pendapatan dinamakan hasrat marjinal untuk menabung (Marginal to

Save,MPS). Pola konsumsi yang dialami masyarakat atau rumah tangga

keluarga secara umum bahwa semakin besar pendapatan maka akan semakin besar pula jumlah pengeluaran konsumsinya.

2.3.2 Fungsi Konsumsi

di antara tingkat konsumsi rumah tangga dalam perekonomian dengan pendapatan nasional (pendapatan disposebel) perekonomian tersebut. Ada dua konsep untuk mengetahui sifat hubungan antara pendapatan disposebel dengan konsumsi dan pendapatan diposebel dengan tabungan yaitu kosep kecondongan mengkonsumsi dan kecondongan menabung.

Ada 4 ciri penting dari fungsi konsumsi yaitu sebagai berikut : a. Terdapat titik impas (break event point) dari pendapatan.

Yaitu tingkat dimana seluruh pendapatan disposable rumah tangga digunakan untuk kegiatan konsumsi.

b. Dibawah tingkat impas

Dalam hal ini konsumsi rumah tangga lebih besar daripada pendapatan disposable, sehingga rumah tangga melakukan pinjaman atau menggunakan tabungan sebelumnya. Kegiatan ini disebut dissaving c. Diatas tingkat impas

Dalam hal ini karena pendapatn disposable lebih besar dari konsumsi maka sisanya di tabung

d. Setiap peningkatan pendapatan disposable meningkatkan kegiatan

konsumsi. Namun besarnya peningkatan konsumsi lebih rendah daripada peningkatan pendapatan disposable.

Fungsi konsumsi menunjukkan hubungan antara variabel pendapatan nasional (Y) dengan variabel pengeluaran konsumsi (C). Fungsi konsumsi diperkenalkan oleh J.M Keynes dengan formulasi:

C = tingkat konsumsi

a = konsumsi rumah tangga ketika pendapatan nol (0) b = kecenderungan konsumsi marjinal (MPC)

Y = tingkat pendapatan

2.3.3 Teori Konsumsi Dengan Hipotesis Pendapatan Relatif (Relative

Income Hipothesis)

Teori konsumsi yang dikemukakan oleh James S. Duesenberry (1949), yang dikenal sebagai teori pendapatan relatif tentang konsumsi atau hipotesis pendapatan relatif, lebih menekankan pada pendapatan relatif (relative income) dari pada pendapatan absolute sebagaimana dikemukakan Keynes. Selain itu, teori ini mengatakan bahwa pengeluaran konsumsi dari individu atau rumah tangga tidak bergantung pada pendapatan sekarang dari individu, tetapi pada tingkat pendapatan tertinggi yang pernah dicapai seseorang sebelumnya.

dirubah (irreversibility) sepanjang waktu. Saling ketergantungan disini

menjelaskan mengapa rumah tangga yang berpendapatan rendah cenderung memiliki APC yang lebih tinggi daripada rumah tangga yang berpendapatan tinggi. Hal ini terjadi karena rumah tangga yang berpendapatan rendah telah terkena apa yang oleh Duesenberry disebutnya sebagai efek demonstrasi

(demonstration effect), dimana masyarakat berpendapatan rendah cenderung

meniru atau mengkopi pola konsumsi dari masyarakat sekelilinya yang cenderung menaikkan pengeluaran konsumsinya.

Adanya sifat irreversibility dari perilaku konsumsi tersebut telah menyebabkan short-run ratchet effect dari perubahan di dalam pendapatan,dimana seseorang atau rumah tangga lebih mudah untuk meningkatkan pengeluaran konsumsinya kalau terjadi kenaikan pendapatan, tetapi sebaliknya lebih sulit untuk mengurangi pengeluaran konsumsinya. Kalau terjadi kenaikan pendapatan, tetapi sebaliknya lebih sulit untuk mengurangi pengeluaran konsumsinya kalau terjadi penurunan pendapatan. Dengan kata lain, seseorang atau rumah tangga menurut Duesenberry akan berusaha sedemikian rupa untuk mempertahankan standar hidup atau pola konsumsi mereka, dan itu dilakuakn dengan cara mengurangi tabungan. Rumah tangga akan memulai hidup dengan tabungan negatif (dissaving). Hal

pengeluaran konsumsi juga akan mengalami penurunan, namun dalam jumlah yang lebih kecil. Secara singkat adanya sifat irreversibility dari pengeluaran konsumsi rumah tangga itu mempunyai makna bahwa sekali fungsi konsumsi jangka pendek itu bergeser ke atas, maka akan sangat sulit untuk bergeser kembali ke bawah apalagi terjadi penurunan di dalam pendapatan.

2.3.4 Teori Konsumsi Dengan Hipotesis Pendapatan Per manen (Permanent Income hypothesis)

Dalam bukunya yang berjudul A Theory of the Consumption Function (1957) Miton Friedman menawarkan hipotesis pendapatan permanen untuk menjelaskan perilaku konsumsi. Hipotesis pendapatan permanen mengemukakan bahwa pengeluaran konsumsi sekarang bergantung pada pendapatan sekarang dan pendapatan yang diperkirakan di masa yang akan datang. Hipotesis juga menekankan bahwa manusia mengalami perubahan acak dan temporer dalam pendapatan mereka dari tahun ke tahun. Friedman beralasan bahwa konsusmi seharusnya terutama bergantung pada pendapatan permanen, kerena konsumen menggunakan tabungan dan pinjaman untuk melancarkan konsumsi dalam menanggapi perubahan transistoris dalam pendapatan.

2.3.5 Teori Konsumsi Dengan Hipotesis Siklus Hidup (Life Cycle Hipothesis)

seseorang menjadi tiga bagian, yaitu 1) Usia nol sampai usia kerja, maka konsumsinya dalam kondisi “Dissaving” yaitu konsumsi masih tergantung pada orang lain. 2) Dimulai dari usia kerja (sudah kerja) sampai dengan usia dimana orang tersebut sudah menjelang usia tua (kurang produktif) atau bisa disebut mandiri. 3) Tahap ini seseorang kembali berada dalam kondisi “Dissaving”. Hipotesis siklus hidup memberikan sumbangan penting didalam memahami tingkah laku konsumsi masyarakat. Hipotesis ini menunjukkan bahwa konsumsi tidak hanya ditentukan pendapatan masa kini tetapi juga oleh pendapatan yang diramalkan akan diterima di masa depan. Seterusnya ia menunjukkan pula peranan kekayaan dalam mempengaruhi konsumsi.

Hipotesis ini juga menerangkan motivasi masyarakat untuk menabung. Ketika muda mereka cenderung untuk menabung hingga masa pensiunanya. Tujuan penting dari penabungan ini adalah untuk membiayai konsumsi di hari tua.

2.4 Pendapatan

Menurut Sumitro (1957) Pendapatan merupakan jumlah barang dan jasa yang memenuhi tingkat hidup masyarakat, dimana dengan adanya pendapatan yang dimiliki oleh masyarkat dapat memenuhi kebutuhan dan pendapatan rata-rata yang dimiliki oleh setiap jiwa disebut juga dengan pendapatan perkapita yang menjadi tolak ukur kemajuan atau perkembangan ekonomi. Defenisi pendapatan adalah uang yang diterima oleh perorangan, perusahaan dan organisasi-organisasi lain dalam bentuk upah, gaji, sewa, bunga, komisi,ongkos, dan laba, bantuan, tunjangan pengangguran, pensiun, dan lain sebagainya. Pendapatan adalah total penerimaan uang dan bukan uang seseorang atau rumah tangga selama periode tertentu.

Menurut Eugene A. Diulio Ph. D (1993) mengatakan pendapatan sekarang terdiri atas pendapatan permanen dan pendapatan sementara. Pendapatan permanen adalah pendapatan yang diharapkan akan diterima oleh rumah tangga selama beberapa tahun mendatang, sedangkan pendapatan sementara terdiri dari tiap tambahan atau pengeluaran yang tidak terduga terhadap pendapatan permanen.

Selanjutnya pendapatan perorangan (personal income) merupakan pendapatan agregat (yang berasal dari berbagi sumber) yang secara actual diterima oleh seseorang atau rumah tangga (Nanga,2001).

jenis pendapatan, termasuk pendapatan yang diperoleh tanpa memberikan sesuatu kegiatan apa pun, yang diterima oleh penduduk suatu negara.

Pendapatan (income) adalah total penerimaan (uang dan bukan uang) seseorang atau suatu rumah tangga selama periode tertentu. Ada tiga sumber penerimaan rumah tangga yaitu: 1)Pendapatan dari gaji dan upah.Gaji dan upah adalah balas jasa terhadap kesediaan menjadi tenaga kerja. Besar gaji atau upah seseorang secara teoritis sangat tergantung dari prodiktivitasnya. Ada beberapa faktor yang mempengaruhi produktivitas yaitu :a) Keaahlian (Skill) adalah kemampuan teknis yang dimiliki seseorang untuk mampu menengani pekerjaan yang dipercayakan. Makin tinggi jabatan seseorang, keahlian yang dibutuhkan semakin tinggi, karena itu gaji atau upahnya juga semakin tinggi, b) mutu modal manusia (human capital) adalah kapasitas pengetahuan, keahlian dan kemampuan yang dimiliki seseorang., baik karena bakat bawaan maupun hasil pendidikan dan penelitian, c) Kondisi kerja

(Working conditions) adalah lingkungan dimana seseorang bekerja. Bila risiko

penerimaan transfer adalah pendapatan yag diterima bukan sebagai balas jasa input yang diberikan. Atau pembayaran yang dilakukan oleh pemerintah misalnya pembayaran untuk jaminan sosial yang diambil dari pajak yang tidak menyebabkan pertambahan dalam output.

2.4.1 Pengaruh Pendapatan Terhadap Pola Konsumsi Rumah Tangga Masliah (1991) dalam penelitianya “Hubungan antara konsumsi dan pendapatan nasional sendiri saling berhubungan. Hal ini didasarkan kondisi yang terjadi bahwa konsumsi tergantung pada persepsi masyarakat terhadap pendapatan permanen (pendapatan masyarakat dalam hidupnya) dari pada pendapatan yang dibelanjakan yang mereka peroleh pada saat ini dalam kondisi ekonomi mengalami kemajuan, konsumsi akan cenderung tertinggal oleh naiknya tingkat pendapatan sementara pada masa ekonomi mengalami kemunduran, tingkat konsumsi tidak akan turun secepat tingkat pertumbuhan pendapatan”.

Berbagai upaya perbaikan gizi biasanya berorientasi pada tingkat pendapatan. Seiring makin meningkatnya pendapatan, maka kecukupan akan makanan dapat terpenuhi. Dengan demikian pendapatan merupakan faktor utama dalam menentukan kualitas dan kuantitas bahan makanan. Besar kecilnya pendapatan rumah tangga tidak lepas dari jenis pekerjaan ayah dan ibu serta tingkat pendidikannya (Soekirman, 1991).

Pada rumah tangga dengan pendapatan rendah, 60-80 % dari pendapatannya dibelanjakan untuk makanan. Elastisitas pendapatan untuk makanan yang digambarkan dari persentase perubahan kebutuhan akan makanan untuk tiap 1 % perubahan pendapatan, lebih besar pada rumah tangga yang miskin dibandingkan pada rumah tangga kaya (Soekirman, 1991). Penelitian Crotty, dkk (1989) menunjukkan bahwa pada rumah tangga dengan tingkat pendapatan rendah di Australia mengalokasikan uangnya dalam jumlah yang sedikit untuk bahan makanan seperti gandum, produk susu, buah dan sayuran.Pengeluaran rumah tangga sebagai proksi dari pendapatan mempengaruhi tingkat konsumsi rumah tangga. Semakin besar pengeluaran total mengakibatkan konsumsi energi rumah tangga juga bertambah dengan kata lain apabila pengeluaran total rumah tangga bertambah maka pertambahan tersebut digunakan untuk memenuhi kekurangan konsumsi energi (Arifin danSudaryanto,1991).

keanekaragaman bahan makan kurang bisa dijamin karena dengan uang yang terbatas tidak akan banyak pilihan. Akibatnya kebutuhan makanan untuk tubuh tidak terpenuhi (Apriadji, 1986)

2.5 Teori Tabungan 2.5.1 Definisi Tabungan

Pengertian tabungan berdasarkan perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang perbankan (Undang-Undang Republik Indonesia No. 10 Tahun 1998) adalah simpanan yang penarikanya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat di tarik dengan cek, bilyet giro, atau lainya yang dipersamakan dengan itu.

Menurut Malayu S.P Hasibuan (2001:83) tabungan lainya adalah semua tabungan pihak ketiga kepada bank yang administrasi pembukuanya dilakukan dalam buku tabungan, menabung dan penarikan tabungan dilakukan dengan slip tabungan dan slip penarikan yang telah disediakan oleh bank

Tabungan sendiri dapat didefinisikan sebagai bagian dari pendapatan tahun ini yang tidak dibelanjakan atau digunakan untuk konsumsi (Nopirin, 1996: 51). Sedangkan tabungan nasional adalah pendapatan total dalam perekonomian yang tersisa setelah dipakai. Tabungan nasional dapat dijelaskan dalam persamaan berikut ini :

Dimana : S = tabungan nasional Y = pendapatan nasional

T = pandapatan pajak C = konsumsi

G = pengeluaran pemerintah

Dari persamaan diatas dapat disimpulkan bahwa tabungan nasional terdiri dari:

a. Tabungan swasta (private saving)

Adalah jumlah pendapatan yang tersisa setelah rumah tangga membayar pajak dan konsumsi mereka, dijelaskan dengan persamaan :

Tabungan Swasta = Y – T – C………...….…(2.4)

Tabungan swasta terdiri atas dua tabungan, yaitu tabungan perusahaan (corporate saving) dan tabungan rumah tangga (household saving). Di

negara-negara berkembang, tabungan swasta domestik mempunyai peranan yang besar dalam mendukung pembentukan modal, dimana komponen utamanya berasal dari tabungan rumah tangga, selain dari tabungan perusahaan. Tabungan perusahaan pada umumnya mempunyai peranan lebih kecil di negara berkembang dibandingkan tabungan rumah tangga. Hal ini karena di negara berkembang tersebut mempunyai hambatan seperti pasar modal yang belum berkembang ditambah hukum yang lemah sehingga tidak kondusif untuk dunia usaha (Gillis, 1987: 265-266).

Adalah pendapatan pajak yang tersisa pada pemerintah setelah dikurangi pengeluaran pemerintah.

Tabungan Publik = T – G………...…..(2.5)

Jika T-G bernilai positif, maka pemerintah akan mengalami budget surplus, yang berarti tabungan publik bernilai positif, dan sektor ini akan ditambahkan pada sektor swasta untuk menambah sumber pembiayaan investasi. Namun jika T-G bernilai negatif berarti pemerintah mengalami budget deficit, yang mencerminkan bahwa tabungan publik bernilai negatif, dan pemerintah harus meminjam dana dari pihak lain untuk menutupi pengeluarannya.

Dengan adanya tabungan memungkinkan terjadinya penanaman modal, dimana penanaman modal akan memperbesar kapasitas produksi perekonomian. Proses pembentukan modal ini berjalan melalui tiga tingkatan (Jhingan, 2000: 47) : kenaikan volume tabungan nyata yang langsung tergantung kepada kemauan dan kemampuan untuk menabung. keberadaan lembaga kredit dan keuangan untuk menggalakkan dan menyalurkan tabungan. penggunaan tabungan untuk tujuan investasi dalam barang-barang modal oleh perusahaan.

2.5.2 Teori dan Pemikiran Tentang Tabungan (Teori J .M. Keynes)

Pendapat J.M. Keynes dalam teorinya mengenai kecenderungan untuk mengkonsumsi (propensity to consume) yang secara eksplisit menghubungkan

sebagai salah satu faktor yang mempengaruhi tabungan. Keynes menyatakan suatu fungsi konsumsi modern yang didasari oleh perilaku psikologis modern, yaitu apabila terjadi peningkatan pada pendapatan riil, peningkatan tersebut tidak digunakan seluruhnya untuk meningkatlkan konsumsi, tetapi dari sisa pendapatan tersebut juga digunakan untuk menabung, hal ini dapat dijelaskan dalam persamaan berikut :

S ≡ Y – C ……….…….…...(2.6) C = Ĉ + cY ; Ĉ > 0 ;0 < c <1………...………...…..……….…(2.7) Dimana : S = saving

Ĉ = intercept; tingkat konsumsi ketika pendapatan nol Y = income c = marginal propensity to consume

Jika kedua persamaan (2.6) dan (2.7) atau disebut juga budget constraint tersebut digabungkan, maka akan menjelaskan fungsi persamaan tabungan. Fungsi persamaan tabungan sendiri menjelaskan hubungan tingkat tabungan dan tingkat pendapatan. Dengan mensubstitusi persamaan konsumsi (2.6) dengan persamaan budget constraint (2.7), maka kita akan mendapatkan fungsi persamaan tabungan :

S ≡ Y – C = Y - Ĉ – cY = - Ĉ + (1-c)Y ………….………..(2.8)

Dari persamaan (2.8) kita dapat melihat bahwa tabungan memiliki hubungan positif dengan pendapatan karena marginal propensity to save1, s = 1 – c, adalah positif. Dengan kata lain, tabungan meningkat ketika pendapatan meningkat. Teori ini disebut hipotesis pendapatan absolut. Dalam hipotesis ini

digunakan pendapatan saat ini (current income).

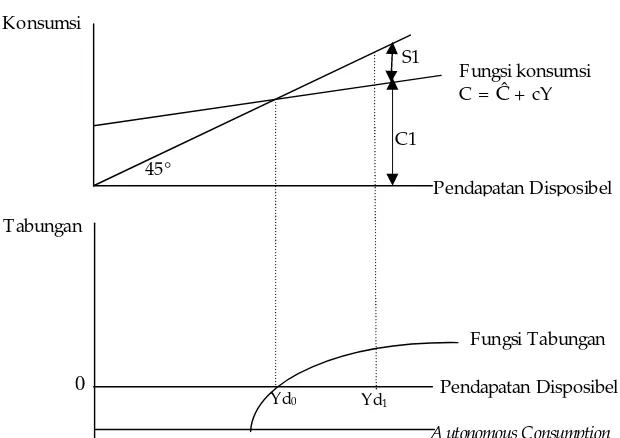

Gambar 2.1 Hubungan Antara Pendapatan Disposibel, Kunsumsi, dan Tabungan

Sumber:Keynes http:// www.plengdut.com /2013/02/fungsi-konsumsi-dan tabungan.html

Pada gambar ditunjukan bahwa tingkat tabungan adalah jarak antara garis 45° dengan garis fungsi konsumsi seperti ditunjukan oleh garis S1. Kemudian, pada gambar bagian bawah diperlihatkan fungsi tabungan pada tingkat pendapatan disposibel berbeda-beda. Pada tingkat Yd < Yd0 , masyarakat

mengkonsumsi lebih banyak daripada pendapatan mereka. Sedangkan di kelebihan pendapatan tersebut akan ditabung.

2.6 Investasi

2.6.1 Definisi Investasi

Pengertian investasi menurut Nopirin (2000: 134) investasi adalah perubahan capital stock, maka teori tentang investasi haruslha di mulai dengan konsep jumlah (stock) capital yang di inginkan (Desiret Capital Stock).

Kata investasi berasal dari bahasa inggris,yaitu “Investment”, apabila dalam bahasa Indonesia investasi adalah “penanaman modal”investasi adalah suatu kegiatan yang sangat penting bagi kelangsungan hidup suatu kegiatan usaha,karena ini sangat dibutuhkan sebagai faktor penunjang di dalam memperlancarkan proses produksi.menurut pendapat Prof.Robinson yang di kutip oleh Suherman Rosyidi dalam bukunya pengatar Teori ekonomi mengatakan bahwa investasi itu penambahan barang-barang modal baru,sedangkan membeli selembar kertas saham bukanlah investasi(Rosyidi,2001 : 158).

Jadi dapat disimpulkan bahwa investasi adalah merupakan suatu pengeluaran untuk pembelian barang-barang modal dalam rangka meningkatan kapasitas produksi.tercapainya kapasitas produksi yang sudah di targetkan mengakibatkan jumlah pekerjaan akan meningkat.adanya tingkat produksi yang tinggi dapat menghasilkan surplus yang tinggi pula, sehingga dapat terhimpun dana yang lebih besar untuk investasi yang di butuhkan.dalam prakteknya,usaha untuk mencatat nilai penanaman modal yang di lakukan satu tahun tertentu,yang di golongkan sebagai investsi (penanaman modal atau pembentukan modal) meliputi pengeluaran atau pembelajarn berikut:

a. Pembelian berbagai jenis barang modal,yaitu mesin-mesin dan peralatan produksi lainnya untuk mendirikan berbagai jenis industri dan perusahaan. b. Pembelanjaan untuk membangun rumah tempat tinggal,bangunan kantor

c. Pertambahan nilai barang-barang stock yang belum terjual,bahan mentah dan bahan yang masih dalam proses produksi pada akhir tahun perhitungan pendapatan nasional. (Sukirno,2002:107)

Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang.umumnya investasi dibedakan menjadi dua yaitu:

1. Financial assets dilakukan di pasar uang,misalnya berupa sertifikat deposito,commercial paper, surat berharga pasar uang dan lainnya.atau di lakukan di pasar modal misalnya berupa saham,obligasi ,iuaran,opsi dalam lainnya.

2. Real assets diwujudkan dalam bentuk pembelian asset produktif,penelitian pabrik, pembukuan pertambangan,pembukuan perkebunan dan lainnya.(Halim,2003: 2).

Pengertian investasi dari kedua pendapat tersebut kiranya dapat disimpulkan bahwa investasi atau penanam modal itu merupakan penanam modal itu merupakan penanam modal atau pengguna uang bagi peningkatan kapasitas sistem prokduksi atau peningkatan asset dengan harapan modal yang di tanamkan akan memperoleh keuntungan yang sebesar-besarnya di masa mendatang.

2.6.2 Jenis-jenis Invest asi M enurut Rosyidi(2006:161-164)

1. Autonomous invesment dan induced investmen adalah investasi yang

oleh karena adanya perubahan-perubahan faktor-faktor di luar pendapatan.faktor-faktor ini adalah teknologi.

2. Public Investment dan private investment Public investment adalah

investasi atau penanaman modal yang di lakukan oleh pemerintah (baik pusat maupun daerah).sedangkan private investment adalah investasi yang di lakukan oleh pihak swasta.

3. Domestic investment dan foreign investment, domestic investment

adalah penanaman modal dalam negeri sedangkan foreign investment adalah penanaman modal asing.

4. Gross investment dan Net investment. Gross investment adalah total

seluruh investasi yang dilakukan atau yang dilaksanakan pada suatu ketika.sedangkan net investment adalah investasi yang telah dihitung jumlahnya berdasarkan tiap sektor investasi.

2.6.3 Kegiatan Investasi

1. Investasi Baru, yaitu investasi dengan membuat sistem baru(produksi baru)

2. Peremajaan, yaitu mengganti barang kapasitas lama dengan yang baru,namun kapasitas pruduksinya sama dengan yang lama.

3. Rasionalisasi, yaitu mengganti barang kapasitas produksinya sama dengan yang lama.

5. Modernisasi, ada 2 macam yaitu peralatan baru hasil produksi juga baru dan peralatan lama hasil produksi baru.(Sukir no,2002:118).

2.6.4 Faktor-faktor yang menentukan investasi

Apabila seorang pemilik modal atau para pengusaha menggunakan uangnya membeli barang-barang modal, maka pembelajaran itu dinamakan investasi.akan tetapi berhasil tidaknya pemilik modal dalam menjalankan usahanya dalam kenyataan akan dipengaruhi oleh beberapa faktor yang menentukan,yaitu:

a. Ramalan mengenai keadaan ekonomi di masa yang akan datang kegiatan perusahaan untuk mendirikan industry dan memasang barang-barang modal baru dinamakan kegiatan memakan waktu,dan apabila investasi tersebut telah selesai dilaksanakan,yaitu pada waktu industri atau perusahaan itu sudah di mulai menghasilkan barang atau jasa yang menjadi hasil produksinya,maka pemilik modal akan melakukan kegiatan terus selama beberapa tahun.

b. Perubahan dan perkembangan teknologi Pada umumnya semakin banyak perkembangan ilmu dan pengeluaran yang dilaksanakan, maka semakin banyak pula jumlah kegiatan yang dilakukan oleh pengusaha.

pendapatan nasional semakin besar jumlahnya dan begitu juga sebaliknya semakin rendah jumlah investasi akan mempengaruhi tingkat pendapatan nasional.

d. Keuntungan yang dicapai oleh perusahaan Apabila perusahaan-perusahaan itu melakukan investasi dengan menggnakan tabungan atau modal khas,maka perusahaan yang dimaksud tidak lagi dikenai biaya-biaya yang harus dibayar untuk jangka waktu berikutnya.

e. Tingkat bunga Tingkat bunga menentukan jenis-jenis investasi yang akan memberikan keuntungan para pengusaha dan dapat dilaksanakan.para pengusahanya hanya melaksanakan keinginan untuk penanam modal apabila tingkat pengembalian modal dari penanam modal itu,yaitu presentasi keuntungam netto (tetapi sebelum dikurangi bunga uang yang di bayar) modal yang diperoleh,lebih besar dari tingkat bunga.

(Soekirno 2002:109).

2.6.5 Pengeluaran Investasi

investasi.(Dornbucsh dan fischer 1984;236). 2.6.6 Keputusan untuk menanam modal

2.7 KERANGKA PIKIR

hjj

Hambatan investasi X1

Suku bunga X2

Indekx bursa efek X9

Estimasi kebutuhan dana X8

Struktur usia penduduk X7

Resiko investasi X6

Pajak X5

Kurs valuta asing X3

Inflasi X4

Upah tenaga kerja X11

Lahan dan tempat X12

Ketersedian tenaga kerja X13

Sumber daya manusia X14

Kelakyakan investasi X15

Laporan keuangan X10

Distribusi X17

Infrastruktur X20

Kualitas pelayanan X18

Ekspektasi ekonomi X19

Bahan baku X16

Stabilitas politik X21

Teknologi X22

Faktor Budaya X23

Kondisi Investasi X24

Pasar Produk X26

Kondisi Keamanan X25

Target Hasil Investasi X29

Birokrasi X28

Pendapatan Perkapita X27

Struktur Ekonomi X30

2.8 Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian tersebut diatas maka hipotesis sebagai berikut :

1. Diduga terdapat beberapa variabel dominan yang mempengaruhi keputusan untuk berinvestasi.

3.1 Waktu dan Lokasi Penelitian

Suatu hal yang sangat penting dalam penelitian adalah menentukan waktu dan lokasi penelitian. Pengumpulan data pada penelitian ini berlangsung selama tiga bulan dari bulan maret sampai dengan mei 2013.

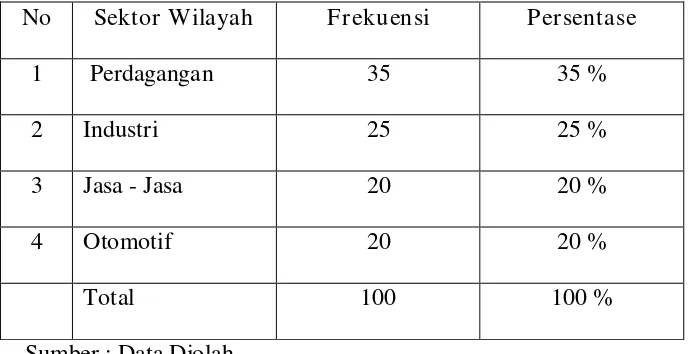

Kota Surabaya adalah kota dimana tempat penelitian dijalankan.Disini peneliti mengambil sampel dari beberapa tempat di antaranya di bidang UMKM, antara lain Perdagangan, Industri, Jasa-jasa,Otomotif dan Usaha Mikro Kecil Menengah lainnya. serta peneliti mengambil sampel pada beberapa yang dimana terdapat para investor berinvestasi di Surabaya serta peneliti tidak lupa mengambil sampel dari beberapa masyarakat yang dinilai oleh peneliti layak dan mampu berinvestasi. Berdasarkan penelitian terbagi dalam beberapa UMKM, dan kalangan masyarakat yang tersebar dalam lima area, yaitu pada area Surabaya Pusat, Surabaya Utara, Surabaya Timur, Surabaya Selatan dan area Surabaya Barat. Dimana lokasi tersebut adalah lokasi yang dianggap mewakili sampel penelitian yang dilakukan.

3. 2 Populasi dan Sampel

di lima area (Surabaya Pusat, Surabaya Utara, Surabaya Timur, Surabaya Selatan, Surabaya Barat) dengan pengambilan sampel sebanyak 100 sampel. Adapun sampel adalah sebagian anggota dari populasi yang dipilih dengan menggunakan prosedur tertentu sehingga diharapkan dapat mewakili populasinya (Sugianto,dkk, 1998).

Teknik sampling yang digunakan dalam pemilihan lokasi adalah teknik

purposive sampling. Teknik purposive sampling menurut Narbuko dan

Achmadi (2001: 116) merupakan suatu teknik yang berdasarkan pada ciri-ciri atau sifat-sifat tertentu yang diperkirakan mempunyai sangkut paut erat dengan ciri-ciri atau sifat-sifat yang spesifik yang dilihat dalam populasi. Sedangkan menurut Sutopo (2002: 36), Pemilihan sampel berdasarkan teknik ini adalah diarahkan pada sumber data yang dipandang memiliki data yang penting yang berkaitan dengan permasalahan yang sedang diteliti.

Ciri-ciri purposive sampling menurut Moleong (2004: 224) adalah sampel

tidak dapat ditarik terlebih dahulu, pemilihan sampel secara berurutan, penyesuaian berkelanjutan dari sampel, dan pemilihan sampel berakhir jika sudah terjadi pengulangan. Sesuai dengan pengertian dan ciri-ciri purposive

sampling diatas maka sampel dalam penelitian adalah para investor dan

masyarakat umum yang dinilai layak.

Pengambilan sampel adalah dilakukan secara acak sederhana (Simple

Random Sampling) di tingkat masyarakat pada setiap area sebanyak sampel

dipilih sebagai sampel, berdasarkan karakteristik yang dimaksud, siapapun, dimana dan kapan saja dapat ditemui yang selanjutnya dijadikan responden.

3.3 J enis dan Sumber Data

Jenis dan sumber data yang diperlukan dalam penelitian ini adalah sebagai berikut :

1. Data primer yaitu data yang diperoleh dari hasil wawancara langsung kepada responden dengan menggunakan daftar pertanyaan (kuesioner) mengenai presepsi responden terhadap 30 variabel pertanyaan.

2. Data sekunder yaitu data yang diperoleh dari instansi-instansi terkait yakni dari Badan Pusat Statistik (BPS) meliputi berbagai data sosial ekonomi penduduk, dan data yang diperoleh dari buku-buku acuan dan berbagai artikel.

3. 4 Model Analisis

3.4.1 Model Analisis Deskriptif Komparatif

menyangkut data primer dan data sekunder akan dilakukan untuk memperoleh informasi.

3.5 Batasan variabel

Untuk lebih mengarahkan dalam pembahasan ini, maka penulis memberikan batasan variabel yang meliputi:

Keputusan investasi (Y1)

Merupakan kegiatan investasi yang di rencanakan dan di laksanakan sepenuhnya di Surabaya dengan tujuan untuk mendapatkan kemanfaatan dan fasilitas dari pemerintah dan pengukurannya dinyatakan dalam satuan juta Rp (Rp juta).

1. Hambatan investasi (X1)

Suatu permasalahan yang terjadi akibat biaya yang tinggi di dalam pelaksanaan birokrasi yang berbelit seperti perizinan dan pemakaian lahan. 2. Suku bunga (X2)

Merupakan tingkat bunga transaksi yang menjadi patokan dalam menentukan tingkat bunga pinjaman dengan tujuan untuk memudahkan para pelaku bisnis di dalam perkembangan dana investasi, yang dinyatakan dalam prosentase (%)

3. Kurs valuta asing (X3)

dinyatakan dalam bentuk rupiah.nilai Tukar U$ (Dollar AS) terhadap satuan rupiah (Rp).

4. Inflasi (X4)

Merupakan kenaikan harga umum barang-barang secara terus menerus selama periode tertentu yang dinyatakan dalam prosentase(%).

5. Pajak (X5)

Merupakan iuran wajib yang di pungut oleh pemerintah dari masyarakat, wajib pajak tanpa balas jasa yang dapat di nikmati wajib pajak secara langsung.

6. Resiko investasi( X6)

Merupakan ketidak pastian dari hasil investasi yang di kaitkan dengan kemungkinan terjadinya kerugian.

7. Struktur usia penduduk(X7)

Merupakan penggolongan penduduk berdasarkan kriteria usia penduduk produktif dan non produktif,penduduk usia muda dan dewasa.

8. Estimasi kebutuhan dana(X8)

Merupakan perkiraan biaya atau dana yang di perlukan untuk pengembangan usaha di masa datang.

9. Index bursa efek (X9)

10.Laporan keuangan (X10)

Merupakan hasil akhir dari suatu proses pencatatan yang merupakan suatu ringkasan dari transaksi- transaksi keuangan yang terjadi selama tahun buku yang bersangkutan yang di miliki responden.

11.Upah tenaga kerja (X11)

Besarnya upah minimum regional yang di perlakukan di Surabaya pada tahun yang bersangkutan.

12.Lahan dan tempat (X12)

Ketersediaan lahan dan tempat usaha serta harga sewa atau beli dari lahan dan tempat usaha di Surabaya.

13.Ketersedian tenaga kerja (X13)

Merupakan perkiraan tentang jumlah tenaga kerja beserta kualifikasinya yang ada dan di perlukan bagi perusahaan di masa yang akan datang. 14.Sumber Daya Manusia (X14)

Tingkat kualitas dan kompetensi SDM dan ketersediaannya dalam mendukung pengambangan usaha di Surabaya.

15.Kelakyakan investasi (X15)

Merupakan penilain pendahuluan untuk mengetahui kelayakan proyek investasi yang dihitung berdasarkan data sekunder dan asumsi-asumsi. Perhitungan yang di lakukan hanya berdasarkan perhitungan aspek aspek financial dan ekonomi saja.

Merupakan bahan yang membentuk bagian integral produk jadi.(bahan baku yang diolah dalam perusahaan manufaktur dapat di peroleh dari pembelian local,pembelian import atau dari pengolahan sendiri.

17.Ketersediaan Sarana Distribusi Barang dan jasa (X17)

Ketersediaan dan kelancaran sarana distribusi barang dan jasa dari produsen ke konsumen di Surabaya.

18.Kualitas Pelayanan (X18)

Kualitas layanan publik untuk kegiatan investasi di Surabaya. 19.Ekspektasi ekonomi (X19)

Harapan pelaku investasi terhadap pertumbuhan ekonomi di Surabaya pada masa yang akan datang.

20.Infrastruktur (X20)

Ketersediaan infrastruktur investasi di Surabaya. 21.Stabilitas politik(X21)

Kondisi politik nasional,jawa timur dan Surabaya serta dampak terhadap kegiatan ekonomi dan bisnis.

22.Teknologi (X22)

Ketersediaan teknologi yang di butuhkan dalam pengembangan usaha di Surabaya.

23.Faktor budaya (X23)

24.Kondisi investasi (X24)

Peluang usaha dan bisnis di Surabaya dari berbagai sector dan jenis usaha. 25.Kondisi keamanan (X25)

Rasa aman yang dirasakan oleh pelaku usaha di Surabaya dari ancaman kegiatan yang bersifat kriminal.

26.Pasar produk (X26)

Besarnya potensi daya beli masyarakat terhadap produk yang di hasilkan investor.

27.Pendapatan perkapita (X27)

Besarnya pendapatan rata – rata penduduk di Surabaya Pertahun. 28.Birokrasi (X28)

Pelayanan yang diberikan pemerintah kepada pelaku usaha di Surabaya. 29.Target hasil investasi (X29)

Perkiraan hasil investasi yang dilakukan di Surabaya di bandingkan dengan daerah lain.

30.Struktur ekonomi (X30)

Kontribusi sektoral dalam membentuk PDRB di Surabaya yang dapat di kelompokan dari sector pertanian industry dan perdagangan.

Instrumen Penelitian

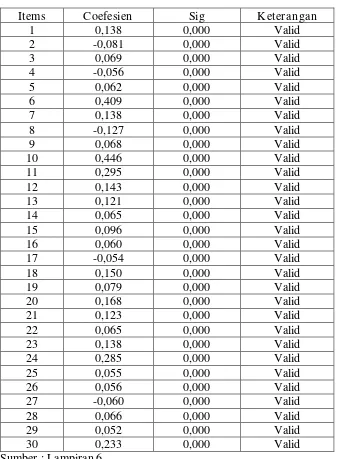

a. Uji Validitas

Validitas sebagai ukuran seberapa akurat alat ukur yang digunakan. Semakin tinggi nilainya maka tes-tes tersebut semakin mengenai sasaran dan semakin menunjukan apa apa yang seharusnya ditunjukan. Pengujian validitas ini dimulai dengan melakukan internal validity, dimana kriteria yang dipakai berasal dari dalam tes itu sendiri dan masing-masing item tiap variabel dikorelasikan dengan nilai total yang diperoleh dari koefisien korelasi product moment. Jika korelasi rendah dan tidak signifikan, maka item yang bersangkutan gugur. Taraf signifikan yang digunakan sebesar 5% perhitungan korelasi pada masing-masing variabel dengan skor total menggunakan teknik korelasi product moment dengan formulasi sebagai berikut :

r = Korelasi

n = Jumlah Responden X = Sekor tiap-tiap Variabel Y = Skor total tiap responden

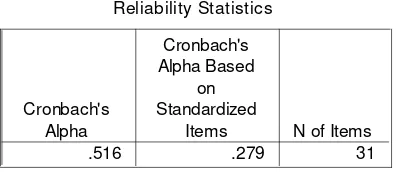

b. Uji Reabilitas

2. Cara mencari reliabilitas untuk seluruh item adalah dengan mengkorelasikan angka yang diperoleh dengan menggunakan rumus:

r

ıı

=

dimana :

rıı

=

Reliabilityainstrumentk

=

Banyaknya butir pertanyaan∑σЬ² = Jumlah varians butir σt² = Varians total

setiap variabel yang dihipotesiskan akan diukur korelasinya dan dibandingkan dengan melihat angka kritisnya. Cara melihat angka kritisnya dengan melihat n pada tabel r product moment.

3.5. Teknik Analisis Data

Tenik analisis yang digunakan adalah analisis faktor, yaitu suatu teknik analisis statistik multivariate yang digunakan untuk mengurangi dan menyimpulkan variabel-variabel menjadi faktor-faktor (Malhotra, 1996: 645). Dalam upaya mengolah data guna menarik kesimpulan peneliti maka penelitian menggunakan bantuan aplikasi komputer melalui program SPSS 10.0.

Xi = standarisasi variabel ke-1

Ai = steandarisasi koefisien regresi berganda variabel 1 pada common

faktor

F = common faktor

Vi = standarisasi koefisien regresi dari variabel 1 pada unit fsn

Ui = Faktor unit variabel 1

Faktor unik tidak berkorelasi dengan faktor-faktor unik lainnya dan juga

terhadap common faktor. Common faktor itu sendiri sebenarnya dapat

diekspresikan sama bagi kombinasi linier dari variabel-variabel yang diobservasi.

Sehingga dapat dirumuskan sebagai berikut :

Fi = Wi₁Xi₁ + Wi₂X₂ + Wi₃X₃ + ….. + WiKXK

Fi = estimasi faktor ke-1

W = bobot atau sekor koefisien faktor

K = jumlah variabel

Secara umum langkah-langkah pengujian dalam analisis faktor meliputi :

1. Perumusan masalah

2. Menyusun matriks korelasi

Langkah ini secara spesifikasi menguji tingkat korelasi yang berfungsi

untuk menentukan apakah variabel memiliki kesamaan umum

(homogen/common) atau tidak dan menguji tingkat kecukupan sampel.

Menurut malhotra (1996 : 646) terdapat beberapa kunci statistik yang

berhubungan dengan analisis faktor :

Tes yang digunakan untuk menguji interdepensi atara butir-butir yang

menjadi indikator suatu variabel atau faktor. Analisis ini bermaksud

tidak berkorelasi satu dengan yang lainnya (colinearity) dalam populasi.

Apabila ternyata terbukti ada variabel yang ternyata berkorelasi maka

salah satu dari variabel tersebut tidak perlu dianalisis. Caranya: apabila

nilai bartlett’s test of sphericity signifikan dibawah 0,5 maka

menandakan model yang dibentuk layak digunakan.

2. Correlation matrixs

Yaitu matrik korelasi yang merupakan hasil korelasi antar butir yang

menunjukan koefisien (r) antar butir yang satu dengan butir yang

lainnya, yang mungkin dapat atau tidak dimasukkan kedalam analisis.

3. Communality

Yaitu jumlah fariansyang diberikan oleh tiap-tiap butir dalam butir lain

yang dipertimbangkan. Koefisien communality tersebut cukup efektif

apabila bernilai 50%. Apabila terdapat communality 50% maka harus

dipertimbangkan besarnya muatan faktor.

4. Eigenvalue

Yaitu nilai yang menunjukan jumlah varians yang berasiasi dengan

masing-masing-masing faktor. Faktor yang mempunyai eigenvalue 1

dimasukkan dalam model, sedangkan yang nilainya kurang dari 1

merupakan faktor yang tidak dimasukkan kedalam model.

Merupakan koefisien korelasi antar variabel-variabel dengan

faktor-faktornya. Faktor loading yang bernilai lebih besar menunjukan

besarnya pengaruh variabel observasi terhadap faktor.

6. Faktor Matrik

Yaitu faktor yang berisi muatan faktor dari semua variabel pada semua

faktor yang telah dipilih. Dari faktor matriks ini dapat dilihat pengaruh

dari variabel terhadap faktor.

7. Kaiser-Mayor-Olkin (KMO) test

Measure of sampling adequacy, adalah angka indek untuk

membandingkan antara besarnya koefien korelasi observasi dengan

besarnya koefisien parsial. Jika nilai KMO kurang dari 0,5 menunjukan

bahwa koreasi antara variabel tidak dapat menjelaskan variabel lain dan

analisis faktor tidak sesuai untuk diterapkan.

8. Percentage of variance

Yaitu percentage dari total variance explained atribut-atribut dari

masing-masing faktor.

3. Model atau teknik Analisis Faktor

Menggunakan Principal Componen (PAC). Dimana analisis ini digunakan

bertujuan untuk memperoleh jumlah minimum dari faktor-faktor yang

menghasilkan variance maksimum dari data-data untuk digunakan dalam

analisis multivariance selanjutnya. Untuk menentukan berapa faktor yang

eigen). Apabila nilai eigen lebih besar dari 1(>1) maka

semakinrepresentatif faktor tersebut mewakili variabel.

4. Rotasi Faktor

Tujuan rotasi faktor adalah agar matrix faktor menjadi lebih sederhana

sehingga lebih mudah untuk diinterpretasikan. Variabel-variabel yang

termasuk kedalam suatu faktor harus memiliki loading faktor diatas 0,5

sedangkan dibawah 0,5 dibuang atau dimasukkan kedalam faktor.

5. Interpretasi Faktor

Tujuan langkah ini adalah menentukan variabel mana yang dapat masuk

dalam suatu faktor dan yang tidak masuk dalam suatu faktor.

Variabel-variabel yang masuk dalam suatu faktor harus memiliki loadingfaktor

diatas 0,5 sedangkan dibawah 0,5 akan dibuang atau tidak dimasukan

dalam faktor.

6. Penentuan Model yang Tepat

Tujuan langkah ini adalah untuk menentukan model faktor yang dihasilkan

apakah baik tau tidak. Caranya adalah dengan melihat pada nilai residual,

apabila terdapat dibawah 50% nilai residual yang kecil maka nilai tersebut

naik atau layak dijadikan dasar dalam pengambilan keputusan.

Tahap-tahap analisis sebagai berikut :

1. Penentuan tujuan analisis faktor

Tujuannya adalah mengkonfirmasi komponen-komponen yang di

2. Desain analisis faktor

Korelasi yang akan dicari menggunakan analysis faktor ini adalah

komponen-komponen yang mendasari korelasi dimana

variabel-variabel yang ada (R type faktor analysis), sehingga nantinya didapat

beberapa komponen (variabel) yang bisa dianggap mewakili semua

variabel yang ada.

3. Menurunkan faktor-faktor yang menduga kesesuaian

Metode yang dipergunakan adalah common faktor analysis, metode

dimana faktor laten yang kita inginkan tidak ditentukan terlebih dahulu

(secara apriori), jadi kita biarkan data dengan sendirinya mengelompok

menjadi beberapa faktor.

4. Inter pretasi faktor

Dengan menggunakan program SPSS, kita langsung dapat

menginterpretasikan hasil-hasil perhitungan, dengan cara sebagai

berikit:

a. Menentukan nilai MSA melalui tabel KMO dan Barlett’s Test

b. Menentukan jumlah komponen yang dipertahankan dengan

menggunakan nilai Eigenvalue melalui tabel Total Variance atau

analisa Scatter Plot dari komponen yang didapat.

c. Menentukan atau menilai besarnya penjelasan (variance), serta

unique variance masing-masing variabel terhadap yang

d. Menentukan kriteria signifikansi faktor loading, yaitu menentukan

faktor loading yang layak untuk dipertimbangkan.

e. Melakukan rotasi varimax, langkah ini diperlukan jika dalam rotasi

variabel terdapat korelasi variabel terhadap dua atau lebih yang

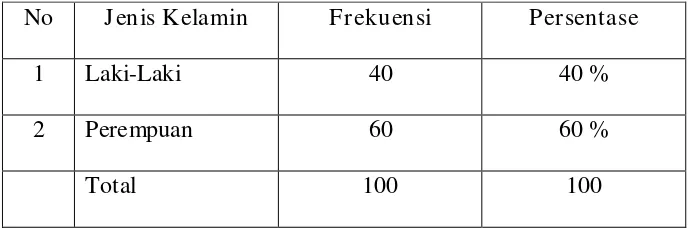

4.1. DISKRIPSI HASIL PENELITIAN

4.1.1. Keadaan Responden

Data mengenai keadaan responden dapat diketahui melalui

jawaban responden dari pertanyaan-pertanyaan yang diajukan didalam

pertanyaan umum kuesioner yang telah diberikan. Dari jawaban-jawaban

tersebut diketahui hal-hal seperti dibawah ini :

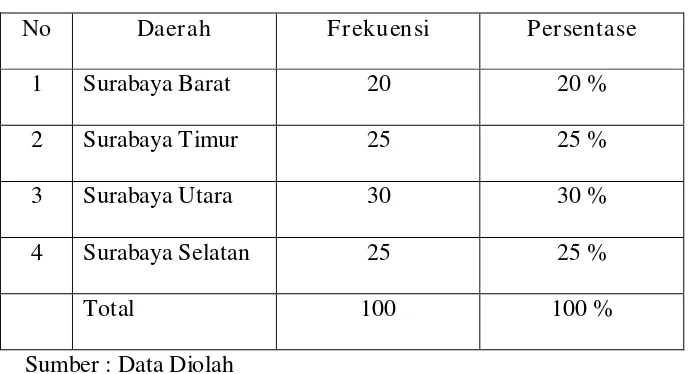

4.1.2. Distribusi Responden Berdasar kan Daerah

Berikut ini adalah distribusi berdasarkan daerah responden Dalam

Mengambil Keputusan Investasi di Surabaya :

Table 2. Distribusi Responden Berdasar kan Daerah

No Daerah Frekuensi Persentase

1 Surabaya Barat 20 20 %

2 Surabaya Timur 25 25 %

3 Surabaya Utara 30 30 %

4 Surabaya Selatan 25 25 %

Total 100 100 %

Sumber : Data Diolah

Hasil penelitian menunjukkan bahwa distribusi berdasarkan daerah