TERHADAP KINERJA PERUSAHAAN

(Studi Kasus Pada PT. PLN (Persero) APJ Bandung)SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi Pada Jurusan/ Program Studi Akuntansi

Universitas Pendidikan Indonesia

Oleh: SITI MARYAM

0607759

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh Total Quality Management

(TQM) terhadap Kinerja Perusahaan

(Studi Kasus Pada PT. PLN (Persero) APJ Bandung)

Oleh Siti Maryam

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Siti Maryam 2012 Universitas Pendidikan Indonesia

Desember 2012

Hak Cipta dilindungi undang-undang.

ABSTRAK

Judul : “Pengaruh Total Quality Management Terhadap Kinerja Perusahaan”

(Studi kasus pada PT PLN (Persero) APJ Bandung)

Disusun Oleh : Siti Maryam

Pembimbing I : Drs. Karli Soedijatno, M.Si, Ak Pembimbing II : Agus Widarsono, SE, M.Si, Ak

Tujuan penelitian ini adalah untuk mengetahui seberapa besar pengaruh Total Quality Management Terhadap Kinerja Perusahaan pada PT PLN (Persero) APJ Bandung. Adapun variabel-variabel yang diteliti yaitu Total Quality Management (X) ditinjau dari 10 indikator yaitu fokus pada pelanggan, obsesi terhadap kualitas, pendekatan ilmiah, komitmen jangka panjang, kerja sama tim, perbaikan sistem secara berkesinambungan, pendidikan dan pelatihan, kebebasan yang terkendali, kesatuan tujuan serta adanya keterlibatan dan pemberdayaan karyawan. Sementara itu, Kinerja Perusahaan (Y) ditinjau dengan mengacu pada perspektif yang terdapat pada Balanced Scorecard yaitu perspektif finansial, perspektif pelanggan, perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan.

Penelitian ini bersifat deskriptif. Teknik sampling yang digunakan adalah non propability sampling dengan teknik sampel jenuh. Data yang digunakan adalah data primer yang berasal dari penyebaran kuesioner kepada 7 manajer UPJ yang berada dibawah PT PLN (Persero) APJ Bandung serta data sekunder yang bersumber pada laporan keuangan dan laporan kinerja manajemen PT PLN (Persero) APJ Bandung. Teknik analisis data menggunakan Person Product Moment dan Cronbach’s Alpha, sedangkan untuk menguji hipotesis digunakan korelasi Pearson Product Moment dan Koefisien Determinasi (Kd) untuk mengetahui pengaruh variabel X terhadap Variabel Y.

Berdasarkan hasil penelitian hipotesis, diketahui bahwa Total Quality Management berpengaruh terhadap Kinerja Perusahaan sebesar 1,56% , hal ini menunjukkan bahwa Total Quality Management memberikan konstribusi terhadap Kinerja Perusahaan sebesar 1,56%.

ABSTRACT

Title: "The Influence of Total Quality Management Against Corporate Performance "

(Case studies of PT PLN (Persero) Bandung APJ)

Arranged by: Siti Maryam

Counselor I : Drs. Karli Soedijatno, M.Si, Ak Counselor II : Agus Widarsono, SE, M.Si, Ak

The purpose of this study was to determine how much influence Against Total Quality Management on Corporate Performance PT PLN (Persero) APJ Bandung. The variables studied are Total Quality Management (X) in terms of the 10 indicators that focus on the customer, obsession with quality, scientific approach, long-term commitment, teamwork, continuous improvement systems, education and training, the freedom of a controlled, unity of purpose as well as the involvement and empowerment of employees. Meanwhile, the company's performance (Y) is reviewed with reference to the perspective contained in the Balanced Scorecard, namely financial perspective, customer perspective, internal business processes and learning and growth perspective.

This research is descriptive. The sampling technique used is non propability sampling techniques saturated samples. The data used are primary data derived from the distribution of questionnaires to the seven managers UPJ under PT PLN (Persero) APJ Bandung and secondary data derived from financial statements and management performance of PT PLN (Persero) APJ Bandung. Data analysis techniques using Person Product Moment and Cronbach's Alpha, while used to test hypotheses Pearson Product Moment Correlation and Coefficient of Determination (Kd) to determine the effect of variable X on variable Y.

Based on the results of the study hypothesis, it is known that Total Quality Management affects the performance of the Company amounted to 1.56%, indicating that the Total Quality Management to contribute to the performance of the Company amounted to 1.56%.

DAFTAR ISI

Hal

KATA PENGANTAR i

DAFTAR ISI vi

DAFTAR TABEL x

DAFTAR GAMBAR xii

DAFTAR LAMPIRAN xiii

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian 1

1.2. Rumusan Masalah 13

1.3. Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

1.3.2 Tujuan Penelitian

13 13 14 1.4. Kegunaan Penelitian

1.4.1 Kegunaan Teoritis 1.4.2 Kegunaan Praktis

14 14 15 BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 16

2.1.1 Total Quality Management (TQM) 16

2.1.2 Kinerja Perusahaan 25

2.1.2.1 Pengertian Kinerja 25

2.1.2.2 Kinerja Perusahaan 27

2.1.2.3 Faktor- faktor yang mempengaruhi Kinerja Perusahaan

27

2.1.2.4 Pengertian Pengukuran Kinerja Perusahaan 28 2.1.2.5 Tujuan dan Manfaat Penilaian Kinerja 29

2.1.2.6 Pengukuran Kinerja Perusahaan 31

2.1.3 Balanced Scorecard 36

2.1.3.1 Pengertian Balanced Scorecard 36 2.1.3.2 Manfaat Balanced Scorecard 38 2.1.3.3 Keunggulan Balanced Scorecard 40 2.1.3.4 Perspektif dalam Balanced Scorscard 44 2.1.3.4.1 Perspektif finansial 44 2.1.3.4.2 Perspektif pelanggan 48 2.1.3.4.3 Perspektif proses bisnis internal 50 2.1.3.4.4 Perspektif pembelajaran dan pertumbuhan 51

2.2 Penelitian terdahulu 52

2.3. Kerangka Pemikiran 54

2.3 Hipotesis 65

BAB III OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian 66

3.2.1 Desain Penelitian 66 3.2.2 Definisi dan Operasionalisasi Variabel 68

3.2.2.1 Definisi Variabel 68

3.2.2.2 Operasionalisasi Variabel 69

3.2.3 Populasi dan Sampel Penelitian 76

3.2.3.1 Populasi 76

3.2.3.2 Sampel Penelitian 77

3.2.4 Teknik Pengumpulan Data 78

3.2.5 Teknik Analisis Data 80

3.2.5.1 Uji Validitas 83

3.2.5.2 Uji Reliabilitas 84 3.2.5.3 Uji Normalitas Kolmogorov- Smirnov 85 3.2.5.4 Rancangan Pengujian Hipotesis 86 3.2.5.5 Pemilihan Uji Hipotesis 86 3.2.5.6 Penarikan Simpulan 88 BAB IV KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

4.1 Hasil Penelitian 89

4.1.1 Tinjauan umum tentang perusahaan 89

4.1.1.1 Sejarah PT PLN (Persero) APJ Bandung 89 4.1.1.2 Visi, Misi dan Filosofi PT PLN (Persero) 91 4.1.1.3 Job Description PT PLN (Persero) APJ Bandung 94 4.1.1.4 Produk Layanan PT PLN (Persero) 101

4.1.2.1 Pengujian Instrumen Penelitian 102 4.1.2.2 Deskripsi Variabel Total Quality Management 105 4.1.2.3. Deskripsi Variabel Kinerja Perusahaan 116

4.1.2.3.1 Perspektif Finansial 116

4.1.2.3.2 Perspektif Pelanggan 127

4.1.2.3.3 Perspektif Proses Bisnis Internal 135 4.1.2.3.4 Perspektif Pembelajaran dan Pertumbuhan 140

4.1.3 Analisis Statistik 145

4.1.3.1 Uji Normalitas 145

4.1.3.2 Hasil Pengujian Hipotesis 146

4.2 Pembahasan Hasil Penelitian 147

4.2.1 Total Quality Management 147

4.2.2 Kinerja Perusahaan 154

4.2.3 Pengaruh Total Quality Management terhadap Kinerja

Perusahaan 160

BAB V SIMPULAN DAN SARAN

5.1 Simpulan 162

5.2 Saran 164

1

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Dalam kondisi persaingan yang terus meningkat pada masa sekarang ini, untuk mencapai tujuan perusahaan menciptakan kinerja yang unggul dan mencapai laba yang maksimal. Maka, manajemen perusahaan dituntut untuk dapat mengelola sumber daya yang dimilikinya dengan lebih efektif dan efisien serta dapat menghasilkan keputusan yang menunjang terhadap pencapaian tujuan perusahaan.

Lesley dan Malcolm dalam bukunya yang berjudul Implementing TQM (Menerapkan Manajemen Mutu Terpadu) (1996: ix), menyatakan bahwa :

Kesuksesan sebuah bisnis terletak pada bagaimana melaksanakan penjualan yang menguntungkan kepada pelanggannya. Sebuah bisnis hanya dapat bertahan dengan bantuan unsur pelanggan-pelanggan yang telah dimilikinya dan menarik pelanggan-pelanggan baru, bila perusahaan itu dapat menghasilkan keluaran (apakah itu produk atau jasa) yang sesuai dengan tuntutan para pelanggannya.

Deming (dalam Lena Ellitan, 2008: 285) menekankan bahwa: “kepuasan pelanggan merupakan inti dalam roda TQM”. Kepuasan pelanggan

pengelolaan perusahaan yang dapat mendorong perusahaan tetap survive dan sekaligus mampu menjadi salah satu pemenang dalam persaingan global”. J Paul Peter dan James H (dalam Wibowo, 2007: 284) menyatakan bahwa: “Total Quality Management merupakan komitmen organisasi untuk

memuaskan pelanggan dengan secara berkelanjutan memperbaiki setiap proses bisnis yang terkait dengan penyampaian barang atau jasa”.

Implementasi TQM dalam setiap aktivitas perusahan merupakan suatu bentuk strategi operasi untuk mencapai keunggulan kompetitif melalui peningkatan kualitas produk hingga kualitas manajemen secara menyeluruh. Kualitas produk yang dimaksud meliputi input, proses maupun output yang dihasilkan perusahaan baik berupa barang maupun jasa. Untuk meningkatkan mutu produk dan layanan yang dihasilkan perusahaan perlu melaksanakan control kualitas untuk menjamin kualitas bahan baku, proses produksi serta

produk jadi sesuai dengan standar yang diisyaratkan, kualitas dapat diukur melalui tingkat kepuasan konsumen yang menggunakan produk dan layanan tersebut. Kualitas suatu output perusahaan dapat dikatakan baik jika memenuhi dan dapat memuaskan kebutuhan konsumen.

Dilihat dari uraian diatas, dengan adanya penerapan TQM yang memfokuskan pada kualitas produk, layanan jasa serta adanya keterlibatan tenaga kerja diharapkan dapat mempengaruhi kinerja dari perusahaan. Menurut Nurul Diena Novania dalam diktat pengendalian kualitas, banyak manfaat yang dapat diperoleh dari penerapan TQM, salah satunya adalah dapat mengurangi pemborosan dan meningkatkan kepuasan pelanggan, kedua faktor itu pada akhirnya akan meningkatkan profit atau keuntungan.

PT PLN (Persero) sebagai salah satu Badan Usaha Milik Negara (BUMN) yang menguasai sumber daya untuk menghasilkan listrik di seluruh wilayah Indonesia. Akan tetapi hal tersebut tidak berarti PT PLN (Persero) tidak harus berkembang dan hanya dapat bertahan dengan kondisi perusahaan saat ini. Melainkan PT PLN (Persero) harus senantiasa membangun keunggulan kompetitif perusahaan guna menghadapi arus persaingan di waktu yang akan datang apabila muncul kompetitor baru dalam usaha untuk menyediakan listrik bagi keperluan masyarakat.

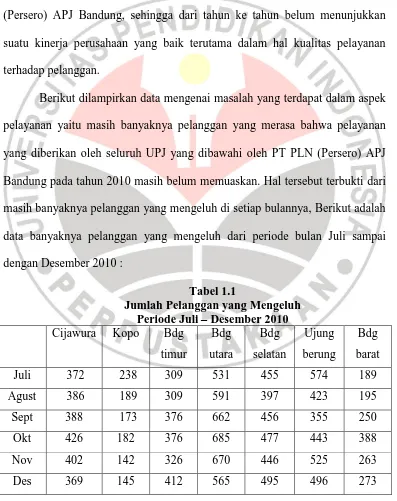

PT PLN (Persero) APJ Bandung perlu mengantisipasi dan mempersiapkan diri dengan terus meningkatkan kemampuan dan profesionalisme sumber daya manusia serta melakukan strategi yang dapat dipertanggungjawabkan sehingga kebutuhan masyarakat dapat terpenuhi. Akan tetapi dalam kenyataannya terdapat berbagai masalah dalam kinerja PT PLN (Persero) APJ Bandung, sehingga dari tahun ke tahun belum menunjukkan suatu kinerja perusahaan yang baik terutama dalam hal kualitas pelayanan terhadap pelanggan.

Sumber : Divisi Distribusi setiap UPJ PT PLN (Persero) APJ Bandung

Dilihat dari Tabel 1.4 diatas bahwa keluhan yang ditujukan pelanggan terhadap UPJ Cijawura pada bulan Agustus mengalami kenaikan sebesar 3% (386) dari bulan sebelumnya Juli (372). Kenaikan pun terjadi pada September dan Oktober, masing- masing sebesar 0.5% (388) dan 9% (426) dari bulan sebelumnya. Sedangkan pada November dan Desember, keluhan pelanggan cenderung menurun masing- masing sebesar 5% (402) dan 8% (369) dari bulan sebelumnya.

Pada UPJ Kopo jumlah keluhan pelanggan pada Juli sebanyak 238 dimana pada saat Agustus dan September keluhan pelanggan mengalami penurunan sebesar 20% (189) dan 8% (173) dari bulan sebelumnya. Sebaliknya pada Oktober terjadi kenaikan dari bulan sebelumnya sebesar 5% (182). Pada November terjadi penurunan kembali sebesar 22% (142) dari bulan Oktober dan kembali mengalami kenaikan jumlah keluhan pelanggan pada Desember sebesar 2.1% (145) dari bulan sebelumnya.

Jumlah keluhan pelanggan UPJ Bandung Timur pada Juli dan Agustus konstan yaitu 309 keluhan kemudian mengalami kenaikan pada September sebesar 21% (376) dari bulan sebelumnya, pada Oktober tidak mengalami penurunan dan kenaikan bersifat konstan dari bulan September. Pada November jumlah keluhan mengalami penurunan sebesar 13% (326) dan kenaikan pada Desember sebesar 26 % (412) dari bulan November.

Juli (531). Kenaikan pun terjadi pada September dan Oktober, masing- masing sebesar 12% (662) dan 3.4% (685) dari bulan sebelumnya. Sedangkan pada November dan Desember, keluhan pelanggan cenderung menurun masing- masing sebesar 2.2% (670) dan 15% (565) dari bulan sebelumnya.

Jumlah keluhan pelanggan pada UPJ Bandung Selatan bulan Juli sebanyak 455 yang mengalami penurunan sebesar 12% (397) pada bulan Agustus. Pada September dan Oktober mengalami kenaikan masing-masing sebesar 15% (456) dan 4% (477) dari bulan sebelumnya. Pada November terjadi penurunan jumlah keluhan sebesar 6% (446) dari bulan Oktober dan pada Desember kembali mengalami kenaikan sebesar 10% (495) dari bulan sebelumnya.

UPJ Ujung berung, Juli memperoleh jumlah keluhan pelanggan sebanyak 574 kemudian mengalami penurunan berturut-turut pada saat Agustus dan September yang masing-masing sebesar 26% (423) dan 16% (355) dari bulan sebelumnya. Sebaliknya pada saat Oktober dan November mengalami kenaikan dari bulan sebelumnya sebesar 24% (443) dan 18.5% (525) dan kembali mengalami penurunan pada saat Desember sebesar 5.5% (496).

sebesar 32.2% (263) dari bulan Oktober dan mengalami kenaikan kembali pada Desember sebesar 3.8% (273).

Dilihat dari persentase naik turunnya keluhan pelanggan pada grafik di atas, maka kinerja PT PLN (Persero) APJ Bandung masih belum bisa memuaskan para pelanggannya, disini dapat disimpulkan bahwa penerapan TQM dalam hal perbaikan kualitas pelayanan belum dilakukan secara maksimal.

Untuk dapat menjamin suatu perusahaan berlangsung dengan baik, maka organisasi perlu mengadakan evaluasi terhadap kinerjanya. Dalam evaluasi tersebut diperlukan suatu standar pengukuran kinerja yang tepat, tidak hanya berorientasi pada sektor keuangan saja, karena hal tersebut tidak mencerminkan kondisi strategi perusahaan secara menyeluruh dimana aspek di luar finansial tidak diperhitungkan.

Kinerja adalah tentang melakukan pekerjaan dan hasil yang dicapai dari suatu pekerjaan. Menurut Amstrong dan Baron (dalam Wibowo, 2007: 2) bahwa: “Kinerja merupakan hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategis organisasi, kepuasan konsumen dan memberikan kontribusi ekonomi”. Ada beberapa faktor yang dapat mempengaruhi kinerja perusahaan, diantaranya adalah faktor lingkungan bisnis eksternal seperti kebijakan pemerintah, kekuatan hukum dan politik, teknologi, sumber daya, pesaing, selera pelanggan dan pengelolaan perusahaan.

strategi, yang dilakukan untuk mengetahui apakah terdapat deviasi antara progres yang direncanakan dengan kenyataan. Apabila terdapat deviasi berupa progres yang lebih rendah daripada rencana, perlu dilakukan langkah-langkah untuk memacu kegiatan agar tujuan yang diharapkan dapat dicapai.

Pengukuran kinerja yang menitikberatkan pada sektor keuangan saja, juga kurang mampu mengukur kinerja harta-harta yang tak tampak (intangible assets) dan harta-harta intelektual (sumber daya manusia) perusahaan. Selain itu pengukuran kinerja dengan cara ini juga tidak memadai untuk menuntun dan mengevaluasi perusahaan dalam menciptakan nilai masa depan melalui investasi yang ditanamkan pada pelanggan, pemasok, pekerja, proses, teknologi dan inovasi, sehingga tidak mampu dengan sepenuhnya menuntun perusahaan ke arah yang lebih baik (Kaplan dan Norton, 2000: 7).

Oleh karena itu, dari uraian di atas disadari bahwa pengukuran kinerja keuangan yang digunakan oleh banyak perusahaan untuk mengukur kinerja perusahaan tidak memadai, sehingga dikembangkan suatu konsep Balanced Scorecard oleh Robert S. Kaplan dan David P. Norton.

Kaplan dan Norton (2000: 22) menyatakan bahwa :

Balanced Scorecard menerjemahkan misi dan strategi ke dalam berbagai tujuan dan ukuran, yang tersusun ke dalam empat prespektif: finansial, pelanggan, proses bisnis internal serta pembelajaran dan pertumbuhan. Scorecard memberi kerangka kerja, bahasa, untuk mengkomunikasikan misi dan strategi; Scorecard menggunakan pengukuran untuk memberi informasi kepada para pekerja tentang faktor yang mendorong keberhasilan saat ini dan yang akan datang.

menjadi dua, yaitu pengukuran kinerja non keuangan dan pengukuran kinerja keuangan.

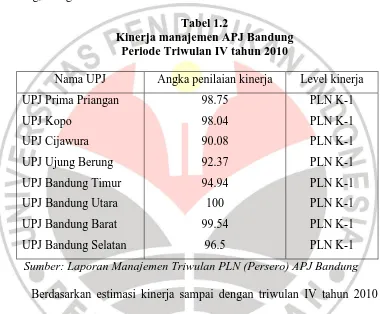

Berikut adalah tabel mengenai hasil laporan kinerja manajemen triwulan IV tahun 2010 untuk UPJ yang dibawahi PLN (Persero) APJ Bandung, sebagai berikut :

Tabel 1.2

Kinerja manajemen APJ Bandung Periode Triwulan IV tahun 2010

Nama UPJ Angka penilaian kinerja Level kinerja UPJ Prima Priangan Sumber: Laporan Manajemen Triwulan PLN (Persero) APJ Bandung

Berdasarkan estimasi kinerja sampai dengan triwulan IV tahun 2010 maka secara keseluruhan kinerja APJ Bandung mencapai nilai 89.03 dengan level Kinerja adalah PLN K-2 yaitu Kinerja PLN baik. Menurut Bapak Doli selaku manajer bagian kinerja di PLN (Persero) APJ Bandung menyatakan bahwa kinerja manajemen APJ Bandung secara keseluruhan telah mencapai kemajuan, dan mengalami peningkatan dari periode sebelumnya.

perusahaan selain untuk bertahan hidup (going concern). Pada umumnya tujuan perusahaan adalah memperoleh laba yang maksimal. Dengan memperoleh laba yang maksimal, maka perusahaan dapat mempertahankan kelangsungan hidupnya dan terus berkembang serta memberikan pengembalian yang menguntungkan bagi para pemiliknya.

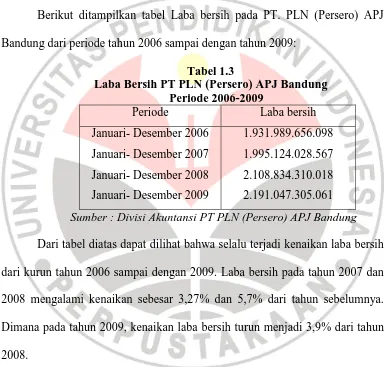

Berikut ditampilkan tabel Laba bersih pada PT. PLN (Persero) APJ Bandung dari periode tahun 2006 sampai dengan tahun 2009:

Tabel 1.3

Laba Bersih PT PLN (Persero) APJ Bandung Periode 2006-2009

Periode Laba bersih

Januari- Desember 2006 Januari- Desember 2007 Januari- Desember 2008 Januari- Desember 2009

1.931.989.656.098 1.995.124.028.567 2.108.834.310.018 2.191.047.305.061 Sumber : Divisi Akuntansi PT PLN (Persero) APJ Bandung Dari tabel diatas dapat dilihat bahwa selalu terjadi kenaikan laba bersih dari kurun tahun 2006 sampai dengan 2009. Laba bersih pada tahun 2007 dan 2008 mengalami kenaikan sebesar 3,27% dan 5,7% dari tahun sebelumnya. Dimana pada tahun 2009, kenaikan laba bersih turun menjadi 3,9% dari tahun 2008.

pertumbuhan pendapatan dapat dilihat dari mengukur tingkat pertumbuhan pendapatan yang dihasilkan perusahaan. Sedangkan penurunan biaya dalam perusahaan akan tercipta apabila adanya efektivitas dan efisiensi penggunaan biaya dalam operasional perusahaan.

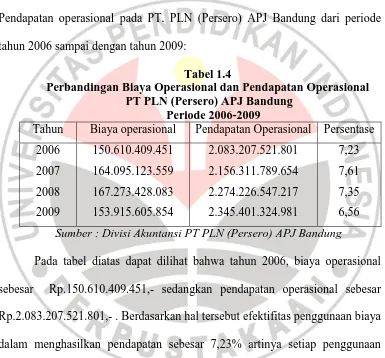

Berikut ditampilkan tabel perbandingan Biaya operasional dan Pendapatan operasional pada PT. PLN (Persero) APJ Bandung dari periode tahun 2006 sampai dengan tahun 2009:

Tabel 1.4

Perbandingan Biaya Operasional dan Pendapatan Operasional PT PLN (Persero) APJ Bandung

Periode 2006-2009

Tahun Biaya operasional Pendapatan Operasional Persentase 2006 sebesar Rp.150.610.409.451,- sedangkan pendapatan operasional sebesar Rp.2.083.207.521.801,- . Berdasarkan hal tersebut efektifitas penggunaan biaya dalam menghasilkan pendapatan sebesar 7,23% artinya setiap penggunaan biaya sebesar Rp 723 akan menghasilkan pendapatan Rp 10.000

pendapatan sebesar 7,61% artinya setiap penggunaan biaya sebesar Rp 761 akan menghasilkan pendapatan Rp 10.000

Pada tahun 2008, beban operasional sebesar Rp.167.273.428.083,- sedangkan pendapatan operasional sebesar Rp.2.274.226.547.217,-. Berdasarkan hal tersebut efektifitas penggunaan biaya dalam menghasilkan pendapatan sebesar 7,35% artinya setiap penggunaan biaya sebesar Rp 735 akan menghasilkan pendapatan Rp 10.000

Pada tahun 2009, biaya operasional sebesar Rp.153.915.045.854,- sedangkan pendapatan operasional sebesar Rp.2.345.401.324.981,-. Berdasarkan hal tersebut efektifitas penggunaan biaya dalam menghasilkan pendapatan sebesar 6.56% artinya setiap penggunaan biaya sebesar Rp 656 akan menghasilkan pendapatan Rp 10.000

Berdasarkan deskripsi tersebut dapat disimpulkan bahwa penggunaan biaya operasional pada PT PLN (Persero) APJ Bandung secara umum dapat dikatakan efektif, karena tahun 2006 sampai dengan 2009 penggunaan biaya oleh perusahaan lebih besar daripada pendapatan yang dihasilkan oleh perusahaan.

Penelitian sebelumnya yang dilakukan oleh Dian Maya Finasari (2006) dengan judul “Pengaruh Penerapan Konsep Total Quality Management (TQM)

Selain itu, penelitian yang dilakukan oleh Suprantiningrum dan Zulaikha (2003) dengan judul “Pengaruh TQM terhadap Kinerja Manajerial dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan (Reward) Sebagai Variabel Moderating”. Menyimpulkan bahwa TQM mempunyai pengaruh

langsung yang signifikan terhadap kinerja manajerial, sistem pengukuran kinerja tidak mempunyai pengaruh moderating terhadap hubungan antara TQM dan kinerja manajerial dan sistem reward mempunyai pengaruh moderating terhadap hubungan antara TQM dan kinerja manajerial.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan

penelitian guna melihat apakah Total Quality Management berpengaruh terhadap Kinerja Perusahaan di PT PLN (Persero) APJ Bandung. Penelitian ini akan tertuang pada Judul Skripsi: “Pengaruh Total Quality Management terhadap Kinerja Perusahaan” (Studi kasus pada PT PLN (Persero) APJ

Bandung).

1.2Rumusan Masalah

Dalam pembahasan mengenai “Pengaruh Total Quality Management

terhadap Kinerja Perusahaan”, maka penulis mengidentifikasi masalah sebagai berikut :

1. Bagaimana Total Quality Management di PT. PLN (Persero) APJ Bandung.

3. Seberapa besar Total Quality Management berpengaruh terhadap Kinerja perusahaan pada PT PLN (Persero) APJ Bandung.

1.3Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dilakukannya penelitian ini adalah untuk menjawab tujuan secara umum dari proses penelitian, kemudian ditarik kesimpulan sehingga diperoleh bukti yang empiris mengenai pengaruh Total Quality Management (TQM) terhadap Kinerja Perusahaan pada PT. PLN (Persero) APJ Bandung. 1.3.2 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah untuk mengetahui lebih lanjut mengenai :

1. Untuk mengetahui Total Quality Management (TQM) di PT. PLN (Persero) APJ Bandung.

2. Untuk mengetahui Kinerja perusahaan di PT. PLN (Persero) APJ Bandung.

3. Untuk mengetahui seberapa besar Total Quality Management (TQM) berpengaruh terhadap Kinerja Perusahaan pada PT. PLN (Persero) APJ Bandung.

1.4Kegunaan Penelitian

Diharapkan hasil penelitian ini dapat memberikan wawasan pengetahuan dan pengembangan ilmu pengetahuan tentang ilmu akuntansi manajemen khususnya mengenai Total Quality Management serta pengaruhnya terhadap kinerja perusahaan. Sehingga dapat diperoleh gambaran yang jelas mengenai kesesuaian antara teori-teori yang diperoleh selama perkuliahan dengan praktek dilapangan. Serta, dapat dijadikan sebagai tambahan informasi dan pembanding untuk penelitian selanjutnya, sehingga pengembangan ilmu dapat bermanfaat bagi pihak lain yang membutuhkannya dan sebagai sumbangan pemikiran bagi pihak-pihak yang memerlukannya.

1.4.2 Kegunaan secara praktis

BAB III

OBYEK DAN METODE PENELITIAN

3.1 Obyek Penelitian

Dalam suatu penelitian, langkah awal yang biasanya dilakukan oleh peneliti adalah menentukan obyek dari penelitian tersebut. Obyek penelitian terdiri dari variabel-variabel yang menjadi perhatian peneliti. Obyek dalam penelitian ini adalah Total Quality Management (TQM) sebagai variabel bebas (independent variable) dan Kinerja Perusahaan (dependent variable).

Objek penelitian yang dipilih oleh penulis adalah PT. PLN (Persero) APJ Bandung yang berlokasi di Jalan Soekarno Hatta No. 436 Bandung. Perusahaan ini dipilih oleh peneliti sebagai objek penelitian dengan pertimbangan bahwa perusahaan tersebut telah menerapkan TQM secara konsisten, sehingga penulis dapat menilai apakah terdapat pengaruh TQM terhadap Kinerja Perusahaan pada PT. PLN (Persero) APJ Bandung.

3.2Metode Penelitian

3.2.1 Desain Penelitian

Siti Maryam, 2013

Pengaruh Total Quality Management (TQM) Terhadap Kinerja Perusahaan

harus dilakukan dan pemilihan metode yang tepat sehingga dapat membantu peneliti dalam memecahkan permasalahannya.

Definisi metode penelitian menurut Sugiyono (2004: 4), yaitu:

Metode penelitian bisnis dapat diartikan sebagai cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dikembangkan, dan dibuktikan, suatu pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah dalam bidang bisnis.

Penelitian ini menggunakan pendekatan penelitian eksplanatori dan deskriptif. Penelitian eksplanatori yaitu suatu penelitian yang berusaha mencari pengaruh variabel tertentu terhadap variabel yang lain. Menurut Zulganef (2008: 11) bahwa: “Penelitian Explanatory adalah penelitian yang bertujuan menelaah kausalitas antar variabel yang menjelaskan suatu fenomena tertentu”. Sedangkan menurut Sugiyono (2004:11) adalah: “Penelitian deskriptif merupakan penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu populasi”. Penelitian deskriptif adalah penelitian yang bertujuan menggambarkan suatu kondisi atau fenomena tertentu, tidak memilah-milah atau mencari faktor-faktor atau variabel tertentu.

Pada umumnya penelitian eksplanatori digunakan untuk menjelaskan variabel-variabel yang diteliti, dalam penelitian ini variabel-variabel tersebut ialah Total Quality Management dan Kinerja Perusahaan pada PT PLN (Persero) APJ

3.2.2 Definisi dan Operasionalisasi Variabel

3.2.2.1 Definisi Variabel

Menurut Sugiyono (2004: 31), bahwa: “Variabel penelitian adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”. Sedangkan secara teoritis dinyatakan bahwa “ Variabel sebagai

atribut seseorang, atau obyek, yang mempunyai “variasi” antara satu orang dengan yang lain atau satu obyek dengan obyek yang lain”, menurut Hatch dan Farhady (dalam Sugiyono, 2004 : 31).

Penelitian ini mengkaji dua variabel yaitu Total Quality Management (TQM) sebagai Variabel bebas (variabel X) dan Kinerja Perusahaan sebagai Variabel terikat (variabel Y). Adapun definisi kedua variabel tersebut adalah sebagai berikut :

1. Variabel bebas (variabel X)

Suatu tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain (Variabel terikat). Dalam penelitian ini, yang menjadi Variabel bebas adalah Penerapan Total Quality Management.

Siti Maryam, 2013

Pengaruh Total Quality Management (TQM) Terhadap Kinerja Perusahaan

Gambaran dari variabel ini dapat diukur dari unsur utama dari TQM, yaitu Fokus pada pelanggan, Perbaikan berkesinambungan, Pendekatan ilmiah, Kesatuan tujuan, Komitmen jangka panjang, Keterlibatan dan pemberdayaan karyawan, Kerja sama tim, Obsesi terhadap kualitas, Pendidikan dan pelatihan serta Kebebasan terkendali.

2. Variabel Terikat (variabel Y)

Variabel yang nilai-nilainya tergantung atau terikat oleh nilai-nilai variabel lain atau variabel yang tergantung (depend on) kepada variabel lain. Dalam penelitian ini, yang menjadi Variabel terikat adalah Y adalah Kinerja Perusahaan.

Menurut Moh Pabundu Tika (2005: 122), menyatakan bahwa : Kinerja Perusahaan adalah hasil dari fungsi-fungsi pekerjaan atau kegiatan yang ada dalam perusahaan yang dipengaruhi faktor intern dan ekstern organisasi dalam mencapai tujuan yang telah ditetapkan selama periode waktu tertentu.

Variabel terikat ini dapat diukur melalui pendekatan Balanced scorecard, dengan mempertimbangkan empat aspek atau perspektif, yaitu :

1. Perspektif Finansial 2. Perspektif pelanggan

3. Perspektif proses bisnis internal

4. Perspektif pembelajaran dan pertumbuhan

Jogiyanto (2007: 159) menyatakan bahwa: “Operasional variabel berupa cara mengukur variabel itu supaya dapat dioperasikan”. Biasanya diperlukan

untuk menjabarkan variabel penelitian kedalam dimensi, indikator serta skala data untuk memudahkan pengukuran dalam pengumpulan data.

Adapun operasionalisasi variabel penelitian ini akan diuraikan sebagai

Dimensi Indikator Skala

Siti Maryam, 2013

Pengaruh Total Quality Management (TQM) Terhadap Kinerja Perusahaan Perspektif

Proses Bisnis Internal

1. Susut jaringan (losses) Rasio

Perspektif Pertumbuhan dan

pembelajaran

1. Pengembangan SDM Rasio

Definisi operasional dari variabel Y yang digunakan dalam penelitian ini adalah :

1. Pengukuran perspektif keuangan a. Return On Investment (ROI)

Rasio ini merupakan salah satu bagian dari rasio profitabilitas yang mengukur efektifitas perusahaan dalam memanfaatkan seluruh sumber dayanya. ROI adalah rasio antara laba operasional dengan total aktiva. ROI dapat dihitung dengan menggunakan rumus sebagai berikut:

ROI=

Semakin tinggi nilai ROI, berarti semakin baik kinerja perusahaan dalam memanfaatkan aktiva.

b. Net Profit Margin (NPM)

Rasio ini merupakan rasio yang menunjukan laba per rupiah penjualan atau menunjukan bagian penjualan yang melebihi beban. Gasperz (2002: 42) mengemukakan bahwa “rasio laba bersih terhadap penjualan adalah

memproyeksikan profitabilitas dalam suatu rencana bisnis”. NPM dapat

dihitung dengan rumus :

NPM =

Semakin tinggi nilai persentase keuntungan bersih dibandingkan penjualan bersih, menunjukan bahwa kinerja perusahaan semakin baik c. Rasio Operasi

Rasio operasi menggambarkan perputaran operating assets dalam hubungannya dengan biaya dan pendapatan operasi perusahaan. Rumus untuk mencari rasio operasi adalah sebagai berikut :

Rasio Operasi =

Semakin tingginya nilai persentase rasio operasi menunjukan bahwa kinerja kurang baik, begitu pula sebaiknya.

2. Pengukuran perspektif pelanggan

a. System average interruption duration index (SAIDI)

SAIDI merupakan indikator kinerja untuk mengukur rata- rata jumlah lama pelanggan padam, satuannya (jam/ pelanggan). Untuk menghitung SAIDI digunakan rumus dibawah ini :

SAIDI =

Pencapaian = 2- (R/ T) Dimana : R = Realisasi

Siti Maryam, 2013

Pengaruh Total Quality Management (TQM) Terhadap Kinerja Perusahaan Kriteria uji:

Jika realisasi > target (pencapaian ≤ 1), artinya pencapaian kinerja tidak bagus.

Jika realisasi ≤ target (pencapaian > 1), artinya pencapaian kinerja bagus. SAIDI merupakan indikator perspektif pelanggan karena berkaitan dengan segmen pelanggan, customer retention dan customer satisfaction yang mengukur tingkat kepuasan pelanggan dan upaya perusahaan dalam mempertahankan pelanggan.

b. System average interruption frequency index (SAIFI)

Seperti halnya SAIDI, SAIFI juga merupakan indikator kinerja yang mengukur pemadaman yang dirasakan konsumen baik yang diakibatkan oleh gangguan ataupun pemeliharaan disisi pembangkit dan transmisi. Akan tetapi bedanya adalah jika SAIDI menghitung berapa lama setiap pelanggan mengalami pemadaman (jam/ pelanggan), sedangkan SAIFI menghitung berapa kali setiap pelanggan mengalami pemadaman (kali/ pelanggan) per tahun. Rumus untuk menghitung SAIFI adalah sebagai berikut :

SAIFI =

Jika realisasi > target (pencapaian ≤ 1), artinya pencapaian kinerja tidak bagus.

Jika realisasi ≤ target (pencapaian > 1), artinya pencapaian kinerja bagus. 3. Pengukuran perspektif bisnis internal

a. Susut Jaringan (losses)

Proses operasi perusahaan sangat menentukan dalam meneruskan apa yang telah dilakukan dalam proses inovasi. Salah satu alat ukur dalam proses operasi perusahaan adalah susut jaringan. Susut jaringan ini terjadi dikarenakan sebelum listrik sampai kepada pelanggan harus melalui beberapa tahapan dimulai dari pembangkit yang kemudian disalurkan melalui transmisi oleh unit (P3B) kepada unit distribusi yang selanjutnya disalurkan kepada pelanggan. Dari tahapan-tahapan tersebut memungkinkan adanya energi listrik yang hilang. Perhitungan dalam ukuran operasi perusahaan dilakukan melalui rasio susut jaringan, yang dapat dihitung dengan rumus sebagai berikut:

Losses =

Pencapaian = 2 – ( R/ T) Dimana: R = Realisasi T = Target Kriteria uji :

Siti Maryam, 2013

Pengaruh Total Quality Management (TQM) Terhadap Kinerja Perusahaan

Jika realisasi ≤ target (pencapaian > 1), artinya pencapaian kinerja bagus. 4. Pengukuran perspektif pembelajaran dan pertumbuhan

Pengukuran kinerja dari perspektif pembelajaran dan pertumbuhan menggunakan perhitungan:

a. Pengembangan SDM

Kualitas sumber daya manusia yang dimiliki perusahaan akan sangat menentukan kelangsungan hidup perusahaan itu sendiri. Untuk mengetahui tingkat kualitas dari SDM tersebut, PT PLN (Persero) APJ Bandung menggunakan indikator kinerja yang dikenal dengan pengembangan SDM. Pengembangan SDM ini merupakan indikator kinerja yang digunakan untuk mengukur hari pelatihan yang diikuti pegawai pada periode tertentu.

Pada PT PLN (Persero) APJ Bandung dikenal istilah HOP singkatan dari hak orang pendidikan. Untuk meningkatkan kualitas, karyawan berhak mengikuti pendidikan dan pelatihan minimal selama 6 hari sesuai dengan kebutuhan. Untuk mengukur pengembangan SDM digunakan rumus sebagai berikut:

HOP Unit =

Pencapaian = 2 – ( R/ T) Dimana: R = Realisasi T = Target Kriteria uji :

Jika realisasi ≤ target (pencapaian > 1), artinya pencapaian kinerja tidak bagus.

Menganalisis data dengan cara membandingkan antara target yang telah ditetapkan dalam Rencana Kerja dan Anggaran (RKAP) PT PLN (Persero) APJ Bandung dengan realisasi serta melihat kecenderungan trend yang terjadi.

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1Populasi

Sugiyono (2004: 72) mengungkapkan bahwa: “Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Sedangkan Riduwan (2006: 55) menyatakan: “Populasi adalah keseluruhan dari karakteristik atau unit hasil pengukuran yang menjadi objek penelitian”.

Nawawi (dalam Riduwan, 2006: 54-55), menyatakan bahwa: “ Populasi adalah totalitas semua nilai yang mungkin baik hasil menghitung ataupun pengukuran kuantitatif maupun kualitatif pada karakteristik tertentu mengenai sekumpulan objek yang lengkap”.

Siti Maryam, 2013

Pengaruh Total Quality Management (TQM) Terhadap Kinerja Perusahaan

tertentu yang terkait dengan masalah penelitian. Dalam penelitian ini yang ditetapkan sebagai populasi adalah seluruh manajer UPJ yang berada dibawah PT PLN (Persero) APJ Bandung, UPJ tersebut diantaranya adalah :

1. UPJ Bandung Selatan 2. UPJ Bandung Barat 3. UPJ Bandung Utara 4. UPJ Bandung timur 5. UPJ Cijawura

6. UPJ Kopo

7. UPJ Ujung Berung

3.2.3.2Sampel penelitian

Menurut Arikunto (dalam Riduwan, 2006: 56), menyatakan bahwa: “Sampel merupakan bagian dari populasi atau sebagian wakil populasi yang

diteliti”. Sampel penelitian adalah sebagian dari populasi yang diambil sebagai sumber data dan dapat mewakili seluruh populasi. Sugiyono (2004: 73) berpendapat bahwa: “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi”.

Sampel adalah bagian dari populasi yang mempunyai ciri-ciri atau keadaan tertentu yang akan diteliti, karena tidak semua data dan informasi akan diproses dan tidak semua orang atau benda akan diteliti melainkan cukup dengan menggunakan sampel yang dimilikinya.

Teknik sampling yang digunakan dalam penelitian ini adalah sampling jenuh. Sugiyono (2004: 78) menyatakan bahwa “Sampling jenuh adalah teknik

lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sebagai sampel”.

Dengan demikian seluruh populasi dalam penelitian ini dijadikan sebagai sampel yaitu seluruh manajer UPJ yang berada dibawah PT PLN (Persero) APJ Bandung.

3.2.4 Teknik Pengumpulan data

Teknik pengumpulan data merupakan prosedur yang sistematis dan standar untuk memperoleh data yang diperlukan. Adapun teknik pengumpulan data yang dilakukan dalam penelitian ini adalah sebagai berikut :

1. Penelitian Lapangan (field research)

Dalam pengumpulan data di lapangan, penulis melakukan penelitian secara langsung di perusahaan yang menjadi objek penelitian dengan maksud untuk memperoleh data primer tentang sesuatu yang berhubungan dengan Total Quality Management terhadap Kinerja perusahaan di PT. PLN (Persero) APJ Bandung. Teknik pengumpulan data yang digunakan dalam penelitian lapangan ini antara lain :

a) Wawancara (interview)

Siti Maryam, 2013

Pengaruh Total Quality Management (TQM) Terhadap Kinerja Perusahaan

atau karyawan perusahaan untuk memperoleh penjelasan mengenai masalah yang diteliti.

b) Kuesioner

“Kuesioner adalah Teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan secara tertulis kepada responden untuk dijawabnya”, (Sugiyono, 2004: 135). Kuesioner merupakan metode pengumpulan data dengan mempergunakan daftar pertanyaan (bersifat tertutup) yang diberikan kepada para manajer dari setiap UPJ yang berada dibawah PT. PLN (Persero) APJ Bandung.

Penelitian ini dilakukan dengan cara menyebar kuesioner ke setiap manager yang berjumlah delapan eksemplar di seluruh UPJ yang berada dibawah PT PLN (Persero) APJ Bandung. Kuesioner berisikan tentang variabel independen (X) yaitu TQM.

Dalam penelitian ini, kuesioner menggunakan skala Likert yang merupakan pengukuran dengan skala ordinal. “Skala likert yaitu metode yang mengukur sikap seseorang terhadap suatu pernyataan dengan menggunakan lima angka penilaian“(Nur Indriantoro dan Bambang Supomo, 2002: 104).

setuju” dan “sangat tidak setuju”. Dengan penetapan nilai-nilai

Studi Dokumentasi adalah studi yang dilakukan dengan mempelajari dokumen-dokumen perusahaan yang berkenaan dengan masalah yang diteliti pada penelitian ini. Dalam variabel dependen yaitu Kinerja perusahaan menggunakan studi dokumentasi, dengan menganalisa dan mempelajari dokumen- dokumen atau laporan yang berhubungan dengan permasalahan yang diteliti. Dokumen atau laporan yang digunakan adalah laporan keuangan periode 2004-2010 dan laporan kinerja manajemen PT PLN (Persero) APJ Bandung.

3.2.5 Teknik analisis Data

Teknik analisis data merupakan suatu cara untuk mengukur, mengolah dan menganalisis data. Sugiyono (2004: 142) menyatakan bahwa: “Teknik analisis data merupakan kegiatan setelah data dari seluruh responden terkumpul”.

Siti Maryam, 2013

Pengaruh Total Quality Management (TQM) Terhadap Kinerja Perusahaan

dan jenis responden, mentabulasi data berdasarkan variabel dari seluruh responden, menyajikan data tiap tiap variabel yang diteliti, melakukan perhitungan untuk menguji hipotesis yang telah diajukan.

Pengumpulan data dalam penelitian ini dilakukan melalui kuesioner, maka diperlukan suatu alat ukur atau skala tes yang valid dan dapat diandalkan, agar kesimpulan penelitian tidak keliru dan tidak memberikan gambaran yang jauh berbeda dengan keadaan yang sebenarnya.

Adapun cara dalam menganalisis data untuk variabel independen setelah data kuesioner terkumpul adalah sebagai berikut :

1. Kuesioner disebarkan kepada manajer setiap UPJ yang berada dibawah PT PLN (Persero) APJ Bandung yang telah ditentukan sebelumnya yaitu sebanyak 7 orang sampel.

2. Melakukan pengumpulan data yang diperoleh dari kuesioner yang telah diberikan kepada responden.

a. Skor Kriterium (bila setiap butir mendapat skor tertinggi) = Skor tertinggi tiap butir x jumlah butir x jumlah responden

b. Skor Item = Jumlah skor per item yang diperoleh dari setiap responden

c. % = x 100%

(Sugiyono, 2010:141) 4. Menghitung besarnya tingkat variabel independen (Total Quality

Management) baik per dimensi maupun secara keseluruhan dengan cara

mencari rata-rata (mean) dari semua persentase yang telah diperoleh dalam point sebelumnya.

Rumus rata-rata (mean) yang digunakan adalah sebagai berikut : Me =

(Sugiyono, 2010:49) Dimana : Me=Nilai rata-rata

= Sigma(jumlah)

xi = Nilai ke i sampai ke-n (nilai yang diperoleh dari point 3) 5. Untuk mengetahui kriteria pencapaian (baik untuk tiap dimensi maupun

secara keseluruhan) yaitu dengan menentukan interval skor rata-rata secara keseluruhan melalui beberapa tahap yaitu menentukan rentang data : a. Jumlah skor tertinggi (5) x Jumlah Butir pernyataan x Jumlah Responden

b. Jumlah skor terendah (1) x Jumlah Butir pernyataan x Jumlah Responden

c. Range untuk panjang kelas = a – b

Siti Maryam, 2013

Pengaruh Total Quality Management (TQM) Terhadap Kinerja Perusahaan

min Tidak Baik Kurang Baik Cukup Baik Baik Sangat Baik 0

1 2 3 4 5

(Riduwan, 2006: 41)

Penentuan rentang mengacu pada skor yang digunakan yaitu banyak kelas Interval dari angka 1 sampai dengan 5. Angka 1 merupakan data terkecil yang besarnya 20% dan angka 5 merupakan data terbesar dengan nilai 100%. Jadi, rentangnya adalah 100% - 20% = 80%, sehingga dapat diketahui panjang kelas intervalnya adalah :

Menghitung panjang kelas = rentang dibagi jumlah kelas

(Sugiyono, 2010:36)

Panjang kelas = = 16%

6. Menentukan kriteria penilaian sesuai dengan panjang kelas yang sudah ditentukan sebelumnya.

Tabel 3.4 Kriteria Pencapaian

Kriteria Pencapaian Interval Sangat tidak jelas/sangat tidak baik 20% - 35,99%

Tidak jelas/tidak baik 36% - 51,99% Kurang jelas/kurang baik 52% - 67,99%

Jelas/baik 68% - 83,99%

Sangat jelas/sangat baik 84% - 100%

7. Menarik simpulan

Karena pengumpulan data variabel independen (X) menggunakan kuesioner, maka diperlukan adanya uji validitas dan reliabilitas. Dengan menggunakan instrument yang valid dan reliabel dalam pengunpulan data maka diharapkan hasil penelitian akan menjadi valid dan reliabel.

3.2.5.1Uji Validitas

Menurut Arikunto (2006: 109) dalam Riduwan mengartikan “ Validitas adalah suatu ukuran yang menunjukkan tingkat keandalan atau kesahihan suatu alat ukur”. Hasil penelitian yang valid apabila bila terdapat kesamaan antara data

yang terkumpul dengan data yang sesungguhnya terjadi pada obyek yang diteliti. Suatu instrumen penelitian dapat dikatakan valid apabila mampu mengukur apa yang hendak diukur dan dapat mengungkapkan data dari variabel-variabel yang diteliti secara tetap. Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur.

Uji validitas dapat dilakukan dengan cara menghitung koefisien korelasi dengan rumus uji Pearson Product Moment. Berikut adalah rumus dari uji Pearson Product Moment :

=

Dimana : x = skor setiap item pernyataan y = skor total seluruh item pernyataan

Siti Maryam, 2013

Pengaruh Total Quality Management (TQM) Terhadap Kinerja Perusahaan

Untuk menentukan apakah pernyataan - pernyataan dalam kuesioner tersebut valid atau tidak, maka dilakukan dengan cara membandingkan nilai r yang diperoleh dari perhitungan dengan r tabel dengan pengukuran sebagai berikut :

Jika r hitung ≥ r tabel : item kuesioner dinyatakan valid r hitung ≤ r tabel : item kuesioner dinyatakan tidak valid

3.2.5.2Uji Reliabilitas

Menurut Ghiselli (dalam Jogiyanto, 2007: 120) mendefinisikan: “Reliabilitas sebagai suatu pengukur sebagai seberapa besar variasi tidak sistematik dari penjelasan kuantitatif dari karakteristik-karakteristik suatu individu jika individu yang sama diukur beberapa kali”. Sedangkan Isaac dan Michael

(2007: 120) menyatakan bahwa: “Reliabilitas sebagai konsistensi antar pengukuran-pengukuran secara berurutan”.

Instrumen yang reliabel adalah instrumen yang bila digunakan beberapa kali untuk mengukur obyek yang sama akan menghasilkan data yang sama. Pengujian reliabilitas dalam penelitian ini menggunakan Cronbach Alpha, rumusnya sebagai berikut :

Dimana:

K = Jumlah item

= Varians responden untuk item ke I Husaini Usman (2003: 291)

Cronbach Alpha merupakan koefisien keandalan yang menunjukkan seberapa baik item dalam suatu kumpulan secara positif berkorelasi satu sama lain. Cronbach Alpha dihitung dalam rata-rata interkorelasi antar item yang mengukur konsep. Semakin dekat nilai Cronbach Alpha dengan 1 (satu) maka semakin tinggi keandalan konsistensi internal.

Duwi Priyatno (dalam Sekaran, 2006: 172), menyatakan bahwa: Dalam

pengambilan keputusan untuk uji reliabilitas apabila nilai reliabilitas yang diperoleh kurang dari 0,6 maka dinyatakan kurang baik, apabila nilai yang diperoleh 0,7 maka reliabilitas dapat diterima dan apabila nilainya di atas 0,8 maka dikatakan reliabilitas adalah baik.

3.2.5.3 Uji Normalitas Kolmogorov- Smirnov

Uji normalitas digunakan untuk mengetahui apakah populasi data berdistribusi normal atau tidak. Uji ini biasanya digunakan untuk mengukur data berskala ordinal, interval ataupun rasio.

Adapun kriteria pengujian normalitas adalah sebagai berikut:

1. Jika angka signifikansi uji Kolmogorov-Smirnov Sig > 0.05 maka data berdistribusi normal.

2. Jika angka signifikansi uji Kolmogorov-Smirnov Sig < 0.05 maka data tidak berdistribusi normal.

Siti Maryam, 2013

Pengaruh Total Quality Management (TQM) Terhadap Kinerja Perusahaan

Ada rancangan uji hipotesis, hipotesis yang akan diuji dalam penelitian ini, yang bermaksud untuk melihat pengaruh variabel independen terhadap variabel dependen yang telah dikemukakan sebelumnya

Masing-masing hipotesis tersebut dijabarkan sebagai berikut :

Ho: r = 0 Total Quality Management tidak berpengaruh terhadap Kinerja Perusahaan

Ha: r ≠ 0 Total Quality Management berpengaruh terhadap Kinerja Perusahaan

3.2.5.5Pemilihan Uji Hipotesis

Untuk menguji hipotesis digunakan tes statistik parametik yaitu analisis korelasi Pearson Product Moment. Statistik parametrik biasanya lebih banyak digunakan untuk menganalisis data yang berbentuk interval dan rasio (Sugiyono, 2010: 228). Karena data yang diperoleh dari kuesioner masih dalam bentuk skala ordinal, sementara pada analisis pearson product moment diperlukan data yang memiliki skala interval maka dilakukan transformasi tingkat pengukuran dari skala ordinal ke skala interval melalui Methode of Successitive Intervals.

Metode Successitive Intervals dapat dioperasikan dengan salah satu program tambahan pada Microsoft Excel, yaitu Program Successitive Intervals dengan langkah kerja menurut Sambas Ali (2007 : 70) adalah sebagai berikut : a. Double klik di stat97.xla, kemudian klik "enable macros"

b. Input skor yang diperoleh pada lembar kerja (worksheet) Excel c. Pilih Add-ins, klik “Statistics” pada Menu Bar

d. Klik “Succesive interval” pada Menu Analize

e. Klik “Drop Down” untuk mengisi Data Range pada kotak dialog input, dengan cara memblok skor yang akan di ubah skalanya

g. Pada Option Min Value isikan atau pilih 1 dan Max Value isikan atau pilih 5 h. Masih pada Option, check list (√) Display Summary

i. Selanjutnya pada Output, tentukan Cell Output, hasilnya akan ditempatkan di sel mana kemudian klik “next”

j. Pilih variabel yang akan di transformasi kemudian klik “next” dan “finish”

Setelah data variabel X dan variabel Y dikonversi ke skala interval, selanjutnya diolah menggunakan uji Pearson Product Moment.

Rumus Pearson Product Moment adalah sebagai berikut :

r

xy =Sugiyono (2010: 228) Dimana : r : Korelasi antara instrument pertanyaan secara keseluruhan

n : Jumlah responden

∑Ҳ : Jumlah jawaban responden untuk keseluruhan instrument ∑Y : Jumlah jawaban responden untuk instrument ke – I

∑X ² : Jumlah jawaban responden untuk keseluruhan instrument yang dikuadratkan

∑Y² :Jumlah jawaban responden untuk instrument ke I yang dikuadratkan

Koefisien korelasi (r) menunjukkan derajat korelasi antara X dan Y. Nilai koefisien korelasi harus terdapat dalam batas-batas: -1 ≤ r ≤ +1.

Tabel 3.5

Pedoman Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 sangat rendah

Siti Maryam, 2013

Pengaruh Total Quality Management (TQM) Terhadap Kinerja Perusahaan 0,40 – 0,599 cukup kuat

0,60 – 0,799 Kuat

0,80 – 1,000 sangat kuat Sumber : Sugiyono (2009:231)

Untuk mengetahui koefisien korelasi termasuk kuat atau lemah maka menggunakan tabel interprestasi koefisien korelasi di atas.

3.2.5.6Penarikan Simpulan

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang dilakukan pada bab sebelumnya, maka pada bagian akhir ini penulis dapat membuat beberapa simpulan mengenai pengaruh Total Quality Management terhadap kinerja perusahaan pada PT PLN (Persero) APJ Bandung, yaitu :

1. Hasil analisis Total Quality Management berdasarkan indikator yaitu terdiri dari fokus pada pelanggan, obsesi terhadap kualitas, pendekatan ilmiah, komitmen jangka panjang, kerja sama tim (teamwork), perbaikan sistem secara berkesinambungan, pendidikan dan pelatihan, kebebasan yang terkendali, kesatuan tujuan serta adanya keterlibatan dan pemberdayaan karyawan secara keseluruhan termasuk kategori sangat baik. Hal ini didasarkan pada jawaban kuesioner penelitian, bahwa para responden menyetujui indikator mengenai TQM tersebut telah sesuai dan diterapkan dengan baik di PT PLN (Persero) APJ Bandung.

pencapaian tingkat NPM dinyatakan tidak baik, dikarenakan manajemen perusahaan belum konsisten menerapkan efisiensi dalam menjalankan operasinya. Dilihat dari masih fluktuasinya nilai rasio operasi, maka dapat disimpulkan bahwa kinerja finansial PT PLN (Persero) APJ Bandung belum dapat memanfaatkan seluruh operating asset dengan efisien, dikarenakan perusahaan dinilai belum bisa menekan biaya sekecil mungkin.

Pada perspektif pelanggan, jika dilihat dari trend SAIDI menunjukan hasil kinerja yang baik karena realisasi lebih kecil dari target perusahaan. Namun sebaliknya pencapaian SAIFI tidak menunjukan hasil yang baik, karena realisasi SAIFI lebih besar daripada target yang telah ditetapkan perusahaan. Maka hal ini menunjukan bahwa kualitas pelayanan yang diberikan belum maksimal dan PT PLN (Persero) APJ Bandung belum berhasil memecahkan solusi untuk dapat mengurangi tingginya angka SAIFI/ frekuensi pemadaman rata-rata per tahun.

Pada perspektif proses bisnis internal, secara keseluruhan kinerja PT PLN (Persero) APJ Bandung tidak baik karena kinerja susut jaringan (losses) belum konsisten melaju kearah yang lebih baik sehingga berdampak kepada kurang baik kualitas jaringan yang diterima pelanggan sehingga masih terjadi pemborosan atau hilangnya energi listrik baik yang bersifat teknis dan non teknis.

(Persero) APJ Bandung masih kurang baik, hal ini menyimpulkan bahwa masih rendahnya kesadaran para karyawan mengenai pentingnya mengikuti pelatihan dan pendidikan dalam menunjang proses pengembangan SDM.

3. Berdasarkan hasil pengujian hipotesis, diketahui bahwa Total Quality Management berpengaruh terhadap kinerja perusahaan sebesar 1,56%, hal ini

menunjukkan bahwa Total Quality Management memberikan konstribusi terhadap kinerja perusahaan sebesar 1,56%, artinya bahwa tanpa mengontrol pengaruh variabel lainnya 1,56% variansi yang terjadi pada kinerja perusahaan dipengaruhi oleh Total Quality Management dan sisanya sebesar 98,44% disebabkan oleh faktor-faktor lain diluar Total Quality Management. Hal ini kemungkinan disebabkan oleh banyaknya faktor diluar TQM yang lebih dominan untuk mempengaruhi kinerja dari perusahaan PT. PLN (Persero) APJ Bandung, misalnya kebijakan pemerintah, pesaing, kekuatan hukum dan politik, dan sebagainya.

5.2 Saran

Berdasarkan simpulan yang telah dikemukakan dapat diajukan saran-saran sebagai berikut :

memberikan dampak positif yang sangat besar untuk perusahaan khususnya meningkatkan kinerja perusahaan menjadi lebih baik.

DAFTAR PUSTAKA

AA Anwar Prabu Mangkunegara. (2006). Evaluasi Kinerja Sumber Daya Manusia. Bandung: PT Refika Aditama.

Abdul Halim, et. al. (2000). Sistem Pengendalian Manajemen. Yogyakarta: Manajemen Perusahaan YKPN.

Achmad S. Ruky. (2001). Sistem Manajemen Kinerja. Jakarta: PT Gramedia Pustaka Utama.

Anthony, Robert. dan Vijay Govindarajan. (2003). Sistem Pengendalian Manajemen. (Penerjemah: Kurniawan Tjakrawala, Jakarta: Salemba Empat)

Dian Maya Finasari. (2006). Pengaruh Penerapan Konsep Total Quality Management (TQM) Terhadap Kinerja Karyawan Melalui Kepuasan Kerja. Skripsi. Malang: Fakultas Ekonomi Universitas Negeri Malang. Fandy Tjiptono dan Anastasia Diana. (2003). Total Quality Management (TQM).

Yogyakarta: Andi Yogyakarta

Hansen dan Mowen. (1999). Akuntansi Manajemen Edisi-4. (Penerjemah: Ancella A. Hermawan, Jakarta: Erlangga)

Harnanto dan Zulkifli. (2003). Manajemen Biaya. Yogyakarta: UPP AMP YKPN Hessel Nogi S Tangkilisan. (2003). Manajemen Modern untuk Sektor Publik.

Yogyakarta: Balairung & CO Yogyakarta

Husaini Usman dan Purnomo Setiady Akbar. (2003). Pengantar Statistika. Jakarta: PT. Bumi Aksara

Jogiyanto. (2007). Metode Penelitian Bisnis: Salah Kaprah dan Pengalaman-pengalaman. Yogyakarta: BPFE Yogyakarta

Kaplan, Robert S., dan David P Norton. (2000). Balance Scorecard Menerapkan Strategi menjadi Aksi. Jakarta: Erlangga

Lusthaus, Charles. et. al. (1999). Enhancing Organizational Performance: A Toolbox for Self-assessment. Canada: International Development Research Cenre.

Mulyadi. (2001). Akuntansi Manajemen, Edisi ketiga. Jakarta: Salemba Empat Munro, Lesley dan Malcolm. (1996). Menerapkan Manajemen Mutu Terpadu.

Jakarta: PT Gramedia.

Nasution. (2004). Manajemen Mutu Terpadu Total Quality Management. Bogor: Ghalia Indonesia.

Nur Indriantoro dan Bambang Supomo. (2002). Metode Penelitian Bisnis untuk Akuntansi dan Manajemen. Yogyakarta: BPFE Yogyakarta

Pabundu Tika. (2005). Budaya Organisasi dan Peningkatan Kinerja Perusahaan. Jakarta: Bumi Aksara

Ridhuwan. (2006). Metode dan Teknik Menyusun Tesis. Bandung: Alfabeta. Sambas Ali Muhidin dan Maman Abdurahman. (2007). Analisis Korelasi, Regresi

dan Jalur dalam Penelitian. Bandung: Pustaka Setia

Soewarso Hardjosoedarmo. (2004). Total Quality Management. Yogyakarta: Andi Yogyakarta.

Sony Yuwono dan Edy Sukarno. (2004). Petunjuk Praktis Penyusunan Balanced Scorecard, Menuju Organisasi yang Berfokus pada Strategi. Jakarta: PT. Gramedia Pustaka Utama

Sugiyono. (2004). Metode Penelitian Bisnis. Bandung: Alfabeta _______ . (2010). Statistika untuk Penelitian. Bandung: Alfabeta

Suharsimi Arikunto. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: PT. Rineka Cipta

Suprantiningrum dan Zulaikha. (2003). Pengaruh Total Quality Management Terhadap Kinerja Manajerial Dengan Sistem Pengukuran Kinerja dan

Sistem Penghargaan (Reward) Sebagai Variabel Moderating (Studi Empiris pada Hotel di Indonesia). SNA 6 Surabaya

Tenner, A.R dan J.A de Torro. 1995. Total Quality Management: Three steps to Continous Improvement. Massachusetts: Addison-Wesley Publishing Company.

Uma Sekaran. (2006). Research Methods For Businesss “Metodologi Penelitian

untuk Bisnis” Buku 2. Jakarta: Salemba Empat

Vincent Gasperzs. (2003). Sistem Manajemen Terintegrasi Balanced Scorecard dengan Six Sigma untuk Organisasi Bisnis dan Pemerintah. Jakarta: PT. Gramedia Pustaka Utama