PENGARUH MODAL KERJA DENGAN LABA USAHA KOPERASI PADA KOPERASI SERBA USAHA SEJATI MULIA JAKARTA

NAMA : ANNA NURFARHANA

PROGRAM STUDI PENDIDIKAN EKONOMI

FAKULTAS ILMU PENDIDIKAN DAN PENGETAHUAN SOSIAL UNIVERSITAS INDRAPRASTA PGRI

ABSTRAK

A. Kata Kunci : Hubungan, Modal Kerja, Laba Usaha Koperasi

B. Modal Kerja memegang peranan penting dalam mencapai tujuan koperasi. Pengelolaan modal kerja yang baik dapat meningkatkan laba usaha koperasi pada Koperasi Serba Usaha Sejati Mulia. Agar laba usaha dapat meningkat penulis menyarankan hendaknya terus memperbesar modal kerja dengan menggalakkan simpanan – simpanan anggota dan usaha – usaha lainnya sehingga semakin sejahtera para anggotanya.

Teknik analisa data dilakukan berdasarkan perhitungan koefisien korelasi dengan rumus product moment pearson diperoleh nilai r = 0,87 adalah mendekati 1, berarti terdapat hubungan yang kuat dan positif.

KD sebesar 76% perolehan laba usaha dipengaruhi oleh faktor modal kerja sedangkan sisanya 24% dipengaruhi faktor lain.

Kata Pengantar

Puji syukur saya panjatkan atas kehadiran Allah SWT atas segala karuniaNya yang diberikan, serta salawat dan salam atas junjungan nabi besar Muhammad SAW serta para sahabat tabit dan tabi’in sehingga saya dapat menyelesaikan laporan penelitian ini tepat pada waktunya.

penelitian yang berjudul ”Pengaruh Modal Kerja Dengan Laba Usaha Koperasi Pada Koperasi Serba Usaha Sejati Mulia”

Dalam kesempatan ini saya sebagai peneliti mengucapkan terima kasih kepada semua pihak yang membantu saya dalam menyelesaikan laporan penelitia ini,

Peneliti menyadari bahwa laporan penelitian ini masih belum sempurna dan masih perlu penyempurnaan

Akhir kata saya sebagai penulis berharap semoga kehadiran Skripsi ini memenuhi sasarannya.

DAFTAR ISI

B. Identifikasi Masalah ... 4

C. Pembatasan Masalah ... 5

D. Perumusan Masalah ... 5

E. Tujuan Dan Kegunaan Penelitian ... 5

F. Manfaat Penelitian ... 5

G. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI DAN KERANGKA BERPIKIR ... 7

A. Landasan Teori ... 7

1.Gambaran Umum Koperasi ... 7

2.Pengertian Modal ... 9

3.Pengertian Modal Kerja ... 15

4.Pengertian Laba Usaha / Sisa Hasil Usaha ... 19

B. Kerangka Berpikir ... 23

C. Hipotesis ... 25

BAB III METODOLOGI PENELITIAN ... 26

A. Waktu dan Tempat Penelitian ... 26

B. Metode Penelitian ... 26

C. Populasi dan Sampel ... 27

D. Teknik Pengumpulan Data ... 27

E. Teknik Analisa Data ... 28

BAB IV HASIL PENELITIAN ... 31

A. Pengumpulan Data ... 31

1.Gambaran Umum Koperasi Serba Usaha Sejati Mulia Jati Padang ... 31

B. Pengolahan Data ... 42

C. Analisa Data ... 47

D. Pengujian Hipotesis ... 51

E. Interpretasi Data ... 53

BAB V KESIMPULAN DAN SARAN ... 53

A. Kesimpulan ... 55

BAB I

PENDAHULUAN

A. Latar Belakang

Koperasi merupakan salah satu bentuk usaha yang sesuai dengan demokrasi Indonesia. Azas yang digunakan dalam pengelolaan koperasi mencerminkan pelaksanaan dari demokrasi ekonomi yaitu azas kekeluargaan. Pengelolaan koperasi tidak hanya mengandalkan kualitas pengurus saja akan tetapi juga mengharapkan partisipasi para anggotanya.

Dengan memperhatikan azas yang terkandung didalam koperasi maka ada nilai lebih dari koperasi yang tidak dimiliki oleh badan usaha lainnya. Nilai-nilai kesetiakawanan, kekeluargaan, gotong royong, solidaritas, demokrasi dan kebersamaan merupakan suatu nilai lebih tersendiri bagi koperasi. Hal inilah yang menjadikan dasar koperasi sebagai sokoguru perekonomian Indonesia seperti yang termaktub dalam Undang - Undang Dasar 1945. Koperasi diharapkan akan mampu menumbuhkan dan mengembangkan ekonomi rakyat dan mewujudkan kehidupan ekonomi yang demokratis. Dalam kehidupan ekonomi yang semakin mengglobal koperasi seharusnya mempunyai ruang gerak dan kesempatan usaha yang luas yang menyangkut kepentingan kehidupan ekonomi rakyat.

demokratis, otonom, partisipatif serta berwatak sosial. Pembinaan koperasi pada dasarnya dimaksudkan untuk berperan utama dalam kehidupan ekonomi rakyat. Golongan masyarakat ekonomi lemah baik yang tinggal di desa maupun di kota perlu diajak dan diikutsertakan secara aktif dan diberi kesempatan yang lebih luas untuk membangun dirinya melalui koperasi.

Didalam Undang-Undang RI No 25 Tahun 1992 tentang Perkoperasian, dinyatakan bahwa koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945.

Selain ingin mencapai tujuan dari koperasi seperti yang tercantum di atas, koperasi juga mempunyai fungsi dan peran didalam masyarakat. Fungsi dan peran yang dijalankan koperasi antara lain membangun dan mengembangkan potensi serta kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

Dari kedua hal tersebut di atas dapat disimpulkan bahwa koperasi mempunyai dua dimensi yaitu dimensi ekonomi dan dimensi sosial. Dimensi ekonomi yaitu koperasi didalam menyelenggarakan usahanya bertujuan untuk mensejahterakan anggota. Sedangkan dimensi sosial yaitu koperasi merupakan kumpulan orang-orang yang bekerjasama atas azas kekeluargaan.

dengan membandingkan laba yang diperoleh itu dengan kekayaan atau modal yang menghasilkan laba tersebut. Efisiensi sangat diperlukan oleh koperasi karena akan memungkinkan koperasi dapat beroperasi se-ekonomis mungkin.

Sebagai organisasi ekonomi koperasi dalam menjalankan usahanya memerlukan modal usaha. Peranan modal didalam operasional koperasi mempunyai kontribusi yang sangat penting karena tanpa modal yang cukup koperasi tidak akan berjalan lancar. Schwiedland memberikan pengertian modal dalam arti luas dimana modal itu meliputi baik modal dalam bentuk uang maupun dalam bentuk barang, misalnya mesin, barang-barang dagangan dan lain sebagainya . (Riyanto, 2001 : 17). Dengan demikian modal dapat berupa uang maupun harta lainnya yang mempunyai nilai uang yang digunakan untuk menjalankan usaha.

Modal koperasi terdiri dari modal sendiri dan modal pinjaman. Modal sendiri dapat berasal dari: simpanan pokok, simpanan wajib, dana cadangan dan hibah. Sedangkan modal pinjaman dapat berasal dari : anggota, koperasi lainnya dan atau anggotanya, bank dan lembaga keuangan lainnya.

yang erat dengan kegiatan operasi sehari-hari, karena selalu dibutuhkan untuk membelanjakan koperasi secara terus menerus. Modal kerja yang cukup, memungkinkan bagi perusahaan untuk beroperasi seekonomis mungkin dan perusahaan tidak mengalami kesulitan atau menghadapi bahaya-bahaya yang mungkin timbul karena ada krisis atau kekacauan keuangan.

Dengan modal kerja koperasi yang ada, koperasi dapat menggunakannya seefektif dan seefisien mungkin agar dapat menghasilkan sisa hasil usaha secara kontinyu. Namun sering terjadi juga koperasi hanya mendapatkan sisa hasil usaha besar pada tahun – tahun pertama dan tahun – tahun berikutnya mulai menurun.

Salah satu penyebabnya adalah pihak manajemen tidak dapat menggunakan modal kerja koperasi secara efektif dan efisien. Untuk mengukur efisiensi dalam pengelolaan kekayaan koperasi dapat menggunakan ratio rentabilitas yaitu membandingkan antara sisa hasil usaha dengan modal yang digunakan dalam operasi laporan keuangan.

Rentabilitas koperasi dipengaruhi oleh beberapa faktor antara lain, besar kecilnya modal kerja, penjualan yang dihasilkan, besar kecilnya sisa hasil usaha yang dihasilkan. Dari analisis rentabilitas pihak manajemen dapat melihat dalam pengelolaan modal kerja. Atas dasar inilah penulis mengambil

judul ”PENGARUH MODAL KERJA DENGAN LABA USAHA

KOPERASI PADA KOPERASI SERBA USAHA SEJATI MULIA ”. B. Identifikasi Masalah

1. sejauh mana hubungan modal kerja dengan laba usaha dalam bentuk sisa hasil usaha.

2. sejauh mana peningkatan modal kerja dapat meningkatkan sisa hasil usaha.

3. sejauh mana peranan pengurus koperasi terhadap sisa hasil usaha. C. Pembatasan Masalah

Pembatasan ruang lingkup penelitian dilakukan untuk mempermudah pemecahan masalah yaitu bagaimana hubungan modal kerja koperasi yang terdiri dari simpanan pokok, simpanan wajib, dan simpanan sukarela dengan laba usaha koperasi dalam bentuk sisa hasil usaha pada koperasi Serba Usaha Sejati Mulia.

D. Perumusan Masalah

Berdasarkan uraian diatas penulis telah menentukan permasalahan sebagai berikut:

Adakah pengaruh modal kerja yang meliputi simpanan pokok, simpanan wajib, dan simpanan sukarela dengan laba usaha koperasi dalam bentuk sisa hasil usaha pada koperasi Serba Usaha Sejati Mulia ?

E. Tujuan Penelitian

Berdasarkan masalah yang telah dirumuskan, maka tujuan dari penelitian ini adalah untuk mengetahui pengaruh modal kerja dengan laba usaha koperasi dalam bentuk sisa hasil usaha.

F. Manfaat Penelitian

setelah diketahui bahwa modal kerja mempunyai pengaruh yang kuat dengan laba usaha koperasi serba usaha sejati mulia maka perlu diketahui kendala – kendala apa saja yang dihadapi serta faktor – faktor pendukung apa saja yang dimiliki oleh koperasi guna untuk terus meningkatkan laba usaha koperasi. G. Sistematika Penulisan

Untuk mempermudah pemahaman dan memperjelas arah pembahasan maka peneliti mencoba mebuat ini sistematisasikan penulisan laporan penelitian ini menjadi lima bab dengan uraian sebagai berikut :

Bab I : Merupakan bab pendahuluan. Dalam bab ini penulis menguraikan tentang latar belakang masalah, identifikasi masalah, batasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II : Memaparkan tentang landasan teori. Dalam bab ini membahas tentang kajian teori, kerangka berfikir, dan hipotesis

Bab III : Metodologi penelitian, membahas tentang waktu dan wilayah penelitian, metode penelitian, populasi dan sampel, data dan sumber data dan teknik analisa data.

Bab IV : Merupakan bagian analisa dan pembahasan. Dalam bab ini penulis akan membahas tentang profil obyek penelitian perusahaan, pengujian dan hasil analisa data, pembuktian hipotesis, pembahasan hasil analisa data dan jawaban atas pertanyaan – pertanyaan yang disebutkan dalam perumusan masalah.

BAB II

LANDASAN TEORI DAN KERANGKA BERPIKIR

A. Landasan Teori

1. Gambaran Umum Koperasi

Dalam UUD 1945 pasal 33 ayat 1 dinyatakan bahwa perekonomian disusun sebagai usaha bersama berdasar atas asas kekeluargaan. Hal ini mengandung arti bahwa kemakmuran masyarakat yang diutamakan dan bukan kemakmuran orang seorang.

Menurut UU No. 25 Tahun 1992 Koperasi diartikan sebagai badan usaha yang beranggotakan orang seorang atau badan hukum koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan (Sitio dan Tamba, 2001 : 18). Karena koperasi juga sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan maka kegiatan operasional koperasi lebih mementingkan gotong royong dan kerjasama antar anggotanya.

R.S. Soeriaatmadja mendefinisikan koperasi sebagai suatu perkumpulan dari orang-orang yang atas dasar persamaan derajat sebagai manusia dengan tidak memandang haluan agama dan politik secara sukarela masuk untuk sekedar memenuhi kebutuhan bersama yang bersifat kebendaan atau tanggungan bersama (Hendrojogi, 2000 : 22).

Dari kedua definisi di atas dapat ditarik kesimpulan bahwa koperasi didirikan oleh beberapa orang dengan persamaan derajat, tidak memandang haluan agama dan politik yang secara sukarela bekerjasama untuk memenuhi kebutuhan bersama yang berdasar atas asas kekeluargaan.

Definisi lain tentang koperasi juga dikemukakan oleh Paul Hubert Casselman dalam bukunya berjudul “ The Cooperative Movement and Some of It’s Problems ”, menurut Casselman koperasi adalah suatu sistem ekonomi yang mengandung unsur sosial. (Firdaus dan Edhi Susanto, 2002:39)

Definisi Casselman diatas mengandung makna yang luas, koperasi mengandung dua unsur yaitu unsur ekonomi dan unsur sosial. Koperasi merupakan suatu sistem dan sebagaimana diketahui sistem tersebut merupakan himpunan komponen – komponen atau bagian yang saling berkaitan yang secara bersama – sama berfungsi mencapai tujuan.

Tujuan yang dimaksud adalah tujuan ekonomi atau dengan kata lain bahwa koperasi harus bekerja berdasarkan motif ekonomi atau mencari keuntungan, sedangkan bagian – bagian yang saling berkaitan tersebut merupakan unsur – unsur ekonomi seperti digunakannya sistem pembukuan, dan diadakannya pemeriksaan secara periodik.

Agar koperasi tidak menyimpang dari tujuan tersebut, pembentukan dan pengelolaan koperasi harus dilakukan secara demokratis. Pada saat pembentukannya, koperasi harus dibentuk berdasarkan kesukarelaan dan kemauan bersama dari para pendirinya. Kemudian pada saat pengelolaannya, tiap – tiap anggota koperasi harus turut berpartisipasi dalam mengembangkan usaha dan mengawasi jalannya kegiatan koperasi.

Bila dirinci beberapa pokok pikiran – pikiran yang dapat ditarik dari uraian mengenai pengertian koperasi tersebut adalah sebagai berikut:

a. koperasi adalah suatu perkumpulan yang didirikan oleh orang – orang yang memiliki kemampuan ekonomi terbatas, yang bertujuan untuk memperjuangkan peningkatan kesejahteraan ekonomi.

b. bentuk kerjasama dalam koperasi bersifat sukarela.

c. masing – masing anggota koperasi mempunyai hak dan kewajiban yang sama.

d. masing – masing anggota koperasi berkewajiban untuk mengembangkan serta mengawasi jalannya usaha koperasi.

e. resiko dan keuntungan koperasi ditanggung dan dibagi secara adil. 2. Pengertian Modal

Adam Smith mengartikan modal sebagai bagian dari nilai kekayaan yang dapat mendatangkan penghasilan. Dalam perkembangannya, pengertian modal mengarah kepada sifat ” non – physical oriented ” dimana antara lain pengertian modal ditekankan pada nilai, daya beli atau kekuasaan memakai atau menggunakan yang terkandung dalam barang modal.

tangga perusahaan dalam fungsi produktifnya untuk membentuk pendapatan. (Bambang Riyanto, 2001 : 18)

Sementara itu pengertian tentang modal dijelaskan pula oleh Prof. Polak yang mendefinisikan modal sebagai berikut :

Modal ialah sebagai kekuasaan untuk menggunakan barang – barang modal. Dengan demikian modal ialah terdapat di neraca sebelah kredit. Adapun yang dimaksud dengan barang – barang modal ialah barang – barang yang ada dalam perusahaan yang belum digunakan, jadi yang terdapat di sebelah debit. (Bambang Riyanto, 2008 : 18)

Jadi yang terdapat di sebelah debit dari neraca disebut modal kongkret dan yang tercatat di sebelah kredit disebut modal abstrak. Apabila kita melihat neraca suatu perusahaan maka selain menggambarkan adanya modal kongkret dan modal abstrak, dari neraca juga akan tampak dua gambaran modal yaitu bahwa neraca disatu pihak menunjukkan modal menurut bentuknya ( sebelah debit ) dan dilain pihak menurut sumbernya atau asalnya ( sebelah kredit ).

Pengertian modal dalam sebuah organisasi perusahaan termasuk badan usaha koperasi adalah sama, yaitu modal yang digunakan untuk menjalankan usaha.

Koperasi merupakan perkumpulan orang – orang yang mempunyai kepentingan yang sama, bukan merupakan perkumpulan modal, batasan ini sering menimbulkan pendapat yang sempit pada sementara orang, bahwa kedudukan modal koperasi tidaklah penting. Orang yang berpendapat demikian jelas memandang koperasi dengan menitikberatkan pada fungsi koperasi sebagai alat sosial tanpa mengingat koperasi sebagai alat ekonomi.

Koperasi sebagai alat sosial dan alat ekonomi haruslah menjalankan usaha

( bussines ) dengan demikian modal mempunyai kedudukan vital, tetapi

Jelasnya kalau modal yang akan digunakan untuk usaha itu akan menjadikan koperasi tersebut jatuh ke bawah pengaruh kaum modal atau menjadikannya ketergantungan, maka modal demikian harus ditolak karena kepentingan anggota lebih penting daripada modal.

Setiap perkumpulan atau organisasi dalam melakukan kegiatan untuk mencapai tujuannya memerlukan sejumlah dana. Sebagai badan usaha, koperasi memerlukan dana sesuai dengan lingkup dan jenis usahanya. Dalam rangka mendirikan badan usaha koperasi, yang ditetapkan oleh pembuat undang-undang sebagai syarat minimum untuk mendirikan sebuah koperasi adalah jumlah anggota pendiri. Sedangkan besar modal minimum yang harus disetor sebagai modal awal koperasi oleh para pendirinya tidak ditentukan, hal ini sesuai dengan karakteristik koperasi yang mengedepankan jumlah anggota ketimbang besar modal usaha.

Koperasi merupakan sebuah perkumpulan dari orang-orang yang mempunyai tujuan bersama untuk bekerja sama dalam memperbaiki dan meningkatkan taraf kemampuan mereka dibidang ekonomi. Unsur - unsur penting dari kalimat tersebut adalah adanya orang-orang, yang berkumpul dalam sebuah perkumpulan, mempunyai tujuan yang sama dengan bekerja sama, didalam bidang kesejahteraan ekonomi. Jadi sejak awal sebuah koperasi menjalankan usahanya, para pengurus dan anggota koperasi secara sadar dan wajib memanfaatkan jasa atau produk yang dihasilkan oleh koperasi mereka sendiri, sebagai cara utama untuk ikut memajukan koperasi dalam memupuk modal.

Sedikitnya ada tiga alasan koperasi membutuhkan modal, antara lain:

dasar, membayar biaya administrasi pengurusan izin yang diperlukan, sewa tempat bekerja, ongkos transportasi, dan lain-lain.

b. untuk membeli barang-barang modal. Barang-barang modal ini dalam perhitungan perusahaan digolongkan menjadi harta tetap atau barang modal jangka panjang.

c. untuk modal kerja. Modal kerja biasanya digunakan untuk membiayai operasional koperasi dalam menjalankan usahanya.

Tujuan utama mendirikan sebuah organisasi koperasi adalah untuk mengakumulasikan potensi keuangan para pendiri dan anggotanya yang meskipun pada awalnya berjumlah kecil tetapi tetap ada.

Ada dua sumber modal dalam koperasi : a. Modal Sendiri

1) Simpanan Pokok

Simpanan pokok ialah sejumlah uang yang wajib disetorkan ke dalam kas koperasi oleh para pendiri atau anggota koperasi pada saat masuk menjadi anggota. Simpanan pokok tidak dapat ditarik kembali oleh anggota koperasi tersebut selama yang bersangkutan masih tercatat menjadi anggota koperasi.

2) Simpanan Wajib

Simpanan Wajib ialah simpanan yang harus dilakukan oleh semua anggota koperasi yang dapat disesuaikan besar kecilnya dengan tujuan usaha koperasi dan kebutuhan dana yang hendak dikumpulkan, karena itu akumulasi simpanan wajib para anggota harus diarahkan mencapai jumlah tertentu agar dapat menunjang kebutuhan dana yang akan digunakan menjalankan kebutuhan koperasi.

3) Dana Cadangan

untuk memupuk modal sendiri yang dapat dipergunakan sewaktu – waktu apabila koperasi membutuhkan dana secara mendadak atau menutup kerugian dalam usaha.

4) Hibah

Hibah adalah bantuan, sumbangan atau pemberian cuma – cuma yang tidak mengharapkan pengembalian atau pembalasan dalam bentuk apapun. Siapa pun dapat memberikan hibah kepada koperasi dalam bentuk apapun sepanjang memiliki pengertian seperti itu.

b. Modal Pinjaman

1) Pinjaman dari Anggota

Pinjaman dari anggota adalah pinjaman yang diperoleh dari anggota koperasi. Pinjaman dari anggota koperasi ini dapat disamakan dengan simpanan sukarela, hanya saja perbedaannya dalam simpanan sukarela besar kecilnya dari nilai yang disimpan tergantung dari kerelaan anggota, sedangkan dalam pinjaman koperasi meminjam sejumlah uang kepada anggota.

2) Pinjaman dari Koperasi Lain

Pada dasarnya diawali dengan adanya kerjasama yang dibuat oleh sesama badan usaha koperasi untuk saling membantu dalam bidang kebutuhan modal.

3) Sumber Lain yang Sah

Adalah pinjaman dari bukan anggota koperasi yang dilakukan tidak melalui penawaran secara umum.

penggunaanya dalam koperasi tidak boleh mengaburkan dan mengurangi makna koperasi yang lebih menekankan kemanusiaan daripada kebendaan.

Sementara itu di dalam Undang – undang No. 17 Tahun 2012 menjelaskan mengenai permodalan koperasi sebagai berikut :

a. Simpanan Pokok

Simpanan pokok ialah sejumlah uang yang diwajibkan kepada anggota untuk diserahkan kepada koperasi pada waktu seorang masuk menjadi anggota koperasi dan besarnya sama untuk semua anggota koperasi. Simpanan pokok ini tidak dapat diambil kembali selama menjadi anggota koperasi.

c. Simpanan Wajib

Simpanan wajib ialah simpanan tertentu yang diwajibkan kepada anggota untuk membayarnya kepada anggota koperasi pada waktu – waktu tertentu.

d. Simpanan Sukarela

Simpanan sukarela adalah simpanan yang diadakan oleh anggota atas dasar sukarela.

Modal yang terbaik adalah modal yang terkumpul dari simpanan – simpanan anggota dan cadangan ( modal intern ). Akan tetapi untuk melancarkan usaha modal intern ini kadang – kadang jauh dari mencukupi sehingga diperlukan modal ekstern atau modal pinjaman. Besar kecilnya modal pinjaman yang didapat oleh koperasi akan sangat bergantung dari reputasi koperasi tersebut, karena timbulnya kepercayaan dari pihak ketiga untuk memberikan pinjaman, nama baik koperasilah yang menjadi dasarnya. Penilaian positif terhadap koperasi tersebut jika koperasi dalam usahanya lancar dan terbukti beberapa kali mempunyai kemampuan mengembalikan segala pinjaman dengan baik dan lancar.

Artinya manfaatkan terlebih dahulu modal intern, apabila masih terdapat kekurangan usahakan dengan jalan :

a. Mengadakan pemungutan simpanan khusus dari para anggota.

b. Menganjurkan dari para anggota yang mampu untuk memperbesar simpanan sukarelanya kepada koperasi.

Mengenai permodalan koperasi, ada beberapa prinsip yang harus dipatuhi oleh koperasi dalam kaitannya dengan permodalan :

a. Pengendalian dan pengelolaan koperasi harus tetap berada ditangan anggota dan tidak perlu dikaitkan dengan jumlah modal yang dapat ditanam oleh seseorang anggota koperasi dan berlaku satu anggota satu suara.

b. Modal harus dimanfaatkan untuk usaha – usaha yang bermanfaat dan meningkatkan kesejahteraan anggota.

c. Kepada modal hanya diberikan balas jasa terbatas.

d. Koperasi pada dasarnya memerlukan modal yang cukup untuk membiayai usahanya secara efisien. Kematangan pikir perlu diutamakan, dengan dibantu dengan kejujuran pribadi para pengelolanya karena sekali pendayagunaannya yang salah maka kerugian – kerugian akan diderita oleh segenap anggota koperasi.

3. Pengertian Modal Kerja

Modal kerja diperlukan dalam menunjang kelancaran kegiatan seperti membeli bahan baku, membayar gaji pegawai, membayar hutang, membayar bunga dan kegiatan lainnya yang merupakan kegiatan rutin koperasi.

Jumlah modal yang diperlukan oleh suatu koperasi sudah harus bisa ditentukan dalam proses pengorganisasian atau pada waktu pendiriannya dengan rincian berapa untuk modal tetap atau disebut juga sebagai modal jangka panjang dan berapa untuk modal kerja atau yang disebut juga modal jangka pendek.

Adanya modal kerja yang cukup sangat penting bagi suatu perusahaan karena dengan modal kerja yang cukup itu memungkinkan bagi perusahaan untuk beroperasi dengan seekonomis mungkin dan perusahaan tidak mengalami kesulitan atau menghadapi bahaya – bahaya yang mungkin timbul karena adanya krisis atau kekacauan keuangan.

Tetapi modal kerja harus cukup jumlahnya dalam arti harus mampu membiayai pengeluaran – pengeluaran atau operasi perusahaan sehari – hari, karena modal kerja yang cukup akan menguntungkan bagi perusahaan, disamping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis dan perusahaan tidak mengalami kesulitan keuangan, juga akan memberikan beberapa keuntungan lain, antara lain :

a. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

b. Memungkinkan untuk dapat membayar semua kewajiban – kewajiban tepat pada waktunya.

c. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para anggotannya.

d. Memungkinkan bagi koperasi untuk memberikan syarat kredit yang lebih menguntungkan bagi para anggota.

Jika ditinjau dari sudut neraca, modal kerja adalah aktiva lancar dikurangi kewajiban lancar. Aktiva lancar adalah harta perusahaan yang dalam jangka paling lama setahun dapat dicairkan menjadi uang kas, seperti deposito jangka pendek, piutang – piutang dagang, persediaan barang, dan uang kas.

Ditinjau dari segi perspektif manajemen, modal kerja ( working capital )

selalu dibutuhkan selama usaha berjalan. Oleh sebab itu, para pengelola usaha pada umumnya menaruh perhatian khusus pada penanganan modal kerja ini.

Dilihat dari sifatnya, modal kerja akan berputar terus – menerus di dalam perusahaan. Pengeluaran – pengeluaran yang dipergunakan untuk pembelian bahan baku, pembayaran gaji atau upah karyawan, dan lain – lainnya akan kembali lagi menjadi uang kas melalui hasil penjualan dan selanjutnya dipergunakan lagi untuk biaya operasional perusahaan. Siklus yang demikian ini disebut perputaran modal kerja sebagaimana yang ditunjukkan diagram dibawah ini.

Modal kerja

Penjualan Operasi perusahaan

Barang / jasa

Gambar 2.1 Siklus Modal Kerja

Agar berbagai kegiatan itu dapat dilakukan dengan lancar, maka koperasi harus dapat merencanakan kebutuhan modal kerjanya dengan baik, serta merencanakan penggunaannya secara baik pula. Prinsipnya adalah bahwa koperasi harus selalu berusaha agar uang yang dibelanjakannya untuk membiayai berbagai kegiatannya, harus dapat kembali masuk ke dalam koperasi melalui penjualan barang – barang atau jasa yang dilakukannya.

Manajemen modal kerja harus diselenggarakan dengan sebaik – baiknya, karena hal ini berkaitan dengan kelangsungan hidup koperasi. Pengelolaan modal kerja yang tidak baik akan mengakibatkan pemborosan yang pada akhirnya dapat mengancam kelangsungan hidup koperasi.

Manajemen modal kerja menurut Revrisond Baswir (2000 : 173 – 176) meliputi manajemen kas, manajemen piutang, dan manajemen persediaan. a. Manajemen Kas

Kas dapat diartikan sebagai nilai uang kontan yang ada dalam perusahaan beserta pos – pos lain yang dalam waktu dekat dapat diuangkan sebagai alat pembayaran. Pusat manajemen kas adalah pada tercapainya keseimbangan antara kas yang dikeluarkan dengan kas yang diterima. Sebagaimana diketahui, kas adalah aktiva yang sifatnya paling liquid. Dengan sifat seperti itu, maka manajemen kas harus diarahkan agar mencapai keadaan – keadaan sebagai berikut :

1) Tersedianya kas dalam jumlah yang cukup untuk membiayai transaksi – transaksi koperasi selama periode berjalan

2) Menghindari terjadinya pengangguran kas koperasi dalam jumlah yang relatif besar

3) Menghindari terjadinya penyalahgunaan penggunaan kas koperasi Sehubungan dengan tujuan – tujuan di atas maka koperasi harus berusaha memanfaatkan uang kas yang sementara waktu belum digunakan, untuk membiayai berbagai kegiatan yang bersifat produktif. Sebagai misal, kelebihan uang yang ada, untuk sementara bisa diinvestasikan dalam bentuk deposito. Dengan demikian, meskipun kegiatan itu bukan tujuan utama koperasi, ia akan dapat meningkatkan pendapatan koperasi.

b. Manajemen Piutang

Piutang adalah tagihan kepada pihak – pihak di luar koperasi, yang timbul karena terjadinya atau penyerahan jasa – jasa koperasi.

Karena piutang menyangkut hubungan dengan pihak ketiga, maka pengendaliannya cenderung agak rumit. Resiko paling kecil yang seringkali terjadi dalam kaitannya dengan piutang adalah tidak tertagihnya piutang itu pada tanggal jatuh temponya. Agar dampak dari keterlambatan pengumpulan piutang itu dapat diperkecil, maka keputusan menjual barang secara kredit dan tunai perlu direncanakan dengan memperhatikan kondisi likuiditas koperasi.

c. Manajemen Persediaan

Persediaan adalah barang – barang yang dimiliki oleh koperasi, dengan maksud untuk dijual kembali atau diproses lebih lanjut menjadi produk baru yang mempunyai nilai ekonomis lebih tinggi.

Menurut Pasal 41 Undang – Undang Nomor 25 Tahun 1992 sumber modal koperasi terdiri dari modal sendiri dan modal pinjaman.

a. Modal Sendiri

Modal sendiri merupakan pemupukan modal yang diperoleh dari para anggota. Modal sendiri terdiri dari :

1) Simpanan pokok anggota yaitu sejumlah uang yang wajib dibayar oleh anggota kepada koperasi pada saat masuk menjadi anggota. Tiap anggota membayar simpanan pokok sama besarnya.

2) Simpanan wajib anggota adalah sejumlah uang tertentu yang wajib dibayar oleh anggota setiap bulan atau secara berkala sesuai dengan keputusan rapat anggota

3) Dana Cadangan adalah sejumlah uang yang diperoleh dari pembagian SHU yang dimaksudkan untuk memupuk modal sendiri setiap tahun dan digunakan untuk memupuk kerugian koperasi bila diperlukan b. Modal Pinjaman

Modal pinjaman disebut juga sebagai modal ekstern karena berasal dari luar koperasi. Modal pinjaman terdiri dari :

1) Pinjaman dari Anggota

Yaitu modal yang diperoleh koperasi dari pinjaman kepada anggota 2) Koperasi Lain

Yaitu modal yang diperoleh dari pinjaman koperasi lain, yang didasari dengan kerjasama antar koperasi

3) Bank atau Lembaga Keuangan Lain

Adalah pinjaman dari Bank atau lembaga keuangan lain dalam bentuk barang atau uang

4. Pengertian Laba Usaha Koperasi / Sisa Hasil Usaha

Ditinjau dari aspek ekonomi manajerial, Sisa Hasil Usaha ( SHU ) koperasi adalah selisih dari seluruh pemasukan atau penerimaan total dengan biaya – biaya dalam satu tahun buku.

Menurut UU No. 17 / 2012, tentang perkoperasian menjelaskan mengenai Sisa Hasil Usaha sebagai berikut :

a. SHU koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurang dengan biaya – biaya, penyusutan, dan kewajiban lain termasuk pajak dalam satu tahun buku yang bersangkutan.

b. SHU setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding jasa usaha yang dilakukan oleh masing – masing anggota dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan koperasi, sesuai dengan keputusan Rapat Anggota.

c. Besarnya pemupukan modal dana cadangan ditetapkan dalam Rapat Anggota.

Dengan mengacu pengertian di atas, maka besarnya SHU yang diterima oleh setiap anggota akan berbeda, tergantung besarnya partisipasi modal dan transaksi anggota terhadap pembentukan pendapatan koperasi. Dalam pengertian ini juga dijelaskan bahwa adanya hubungan antara transaksi usaha anggota dan koperasinya dalam perolehan SHU. Artinya, semakin besar transaksi ( usaha dan modal ) anggota dengan koperasi, maka semakin besar SHU yang akan diterima.

Sebagai suatu badan usaha, koperasi didalam menjalankan kegiatan usahanya tentu saja menghendaki untuk mendapatkan keuntungan atau sisa hasil usaha yang cukup.

Sebuah koperasi dikatakan baik atau berkembang bukan hanya dilihat dari perolehan Sisa Hasil Usaha ( SHU ) saja, tetapi juga dilihat dari rencana kerja pelaksanaan yang telah ditentukan dalam rapat anggota tahunan apakah rencana tersebut bisa dilaksanakan secara keseluruhan.

Faktor lain yang tidak kalah pentingnya adalah pelayanan terhadap anggota. Koperasi yang dapat melayani anggota sebaik – baiknya dapat dikatakan berhasil. Namun sebagai badan usaha, koperasi juga dituntut untuk dapat sejajar dengan badan usaha lain termasuk dalam perolehan sisa hasil usaha. Untuk itu pengurus harus bekerja keras dan mempunyai manajemen yang baik sehingga dapat menghasilkan pelayanan maupun SHU yang wajar.

Salah satu sendi dasar koperasi yang mengatur keuntungan pada koperasi yaitu SHU. Sisa Hasil Usaha ( SHU ) bila dibagikan kepada anggota dilakukan tidak berdasarkan pada modal tetapi berdasarkan perimbangan jasa usaha dan kegiatannya dalam penghidupan koperasi itu.

Pada dasarnya SHU yang diperoleh disetiap tahunnya dibagi sesuai dengan aturan yang telah ditetapkan pada Anggaran Dasar / Anggaran Rumah Tangga ( AD/ART ) koperasi yang bersangkutan. Acuan dasar untuk membagi SHU adalah prinsip – prinsip dasar koperasi yang menyebutkan bahwa, pembagian SHU dilakukan secara adil sebanding dengan besarnya jasa masing – masing anggota.

Pembagian SHU harus dilakukan pada akhir periode pembukuan. Menurut Sitio dan Tamba (2001 : 89) secara umum koperasi dibagi untuk :

a. Cadangan Koperasi

Cadangan koperasi merupakan bagian dari penyisihan SHU yang tidak dibagi dan dapat digunakan untuk memupuk modal sendiri serta untuk menutup kerugian koperasi bila diperlukan.

b. Jasa Anggota

Anggota di dalam koperasi memiliki fungsi ganda yaitu sebagai pemilik

(owner) dan sekaligus sebagai pelanggan (customer). Sebagai pemilik,

seorang anggota berkewajiban melakukan investasi. Dengan demikian sebagai investor anggota berhak menerima hasil investasinya. Disisi lain sebagai pelanggan, seorang anggota berkewajiban berpartisipasi dalam setiap transaksi bisnis koperasinya. Dengan demikian, SHU yang diberikan kepada anggotanya berdasarkan atas 2 (dua) kegiatan ekonomi yang dilakukan oleh anggota sendiri, yaitu :

1) SHU atas jasa modal, adalah SHU yang diterima oleh anggota karena jasa atas penanaman modalnya (simpanan) didalam koperasi.

2) SHU atas jasa usaha, adalah SHU yang diterima anggota karena jasa atas transaksi yang dilakukan sebagai pelanggan didalam koperasi. c. Dana Pengurus

Dana pengurus adalah SHU yang disisihkan untuk pengurus atas balas jasanya dalam mengelola organisasi dan usaha koperasi.

d. Dana Pegawai

Dana Pegawai adalah penyisihan SHU yang digunakan untuk membayar gaji pegawai yang bekerja dalam koperasi.

e. Dana Pendidikan

Dana Pendidikan adalah Penyisihan SHU yang digunakan untuk membiayai pendidikan pengurus, pengelola, dan pegawai koperasi sebagai upaya meningkatkan kemampuan dan keahlian sumber daya manusia dalam mengelola koperasi.

f. Dana Sosial

Dana sosial adalah penyisihan SHU yang dipergunakan untuk membantu anggota dan masyarakat sekitar yang tertimpa musibah.

g. Dana Pembangunan Daerah Kerja

Dana pembangunan daerah kerja adalah penyisihan SHU yang digunakan untuk mengembangkan daerah kerjanya.

Agar tercermin azas keadilan, demokrasi, transparansi, dan sesuai dengan prinsip – prinsip koperasi, maka perlu diperhatikan prinsip – prinsip pembagian SHU sebagai berikut :

a. SHU yang dibagi adalah yang bersumber dari anggota

melainkan dijadikan sebagai cadangan koperasi. Oleh sebab itu, langkah pertama dalam pembagian SHU adalah memilahkan yang bersumber dari hasil transaksi usaha dengan anggota dan yang bersumber dari nonanggota.

b. SHU anggota adalah jasa dari modal dan transaksi usaha yang dilakukan anggota sendiri

SHU yang diterima setiap anggota pada dasarnya merupakan insentif dari modal yang diinvestasikan dan dari hasil transaksi yang dilakukannya dengan koperasi. Oleh sebab itu, perlu ditentukan proporsi SHU untuk jasa modal dan jasa transaksi usaha yang dibagi kepada anggota. Dari SHU bagian anggota, harus ditetapkan berapa persentase untuk jasa modal, misalkan 30 % dan sisanya 70 % berarti untuk jasa transaksi usaha.

c. Pembagian SHU anggota dilakukan secara transparan

Proses perhitungan SHU per anggota dan jumlah SHU yang dibagi kepada anggota harus diumumkan secara transparan, sehingga setiap anggota dapat dengan mudah menghitung secara kuantitatif berapa partisipasinya kepada koperasinya. Prinsip ini pada dasarnya juga merupakan salah satu proses pendidikan bagi anggota koperasi dalam membangun suatu kebersamaan, kepemilikan terhadap suatu badan usaha, dan pendidikan dalam proses demokrasi.

d. SHU anggota dibayar secara tunai

SHU per anggota haruslah diberikan secara tunai, karena dengan demikian koperasi membuktikan dirinya sebagai badan usaha yang sehat kepada anggota dan masyarakat mitra bisnisnya.

B. Kerangka Berpikir

Koperasi dalam menjalankan usaha membutuhkan modal yang digunakan untuk membiayai kegiatan usaha. Kegiatan yang dijalankan adalah dalam rangka pencapaian laba atau sisa hasil usaha. Modal koperasi terdiri dari modal sendiri dan modal pinjaman yang keduanya setelah menjadi modal usaha yang kemudian disebut dengan modal kerja akan digunakan untuk membiayai seluruh kegiatan usaha koperasi.

Peranan modal kerja yang cukup bagi koperasi adalah melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai aktiva lancar, memungkinkan untuk membayar semua kewajiban tepat pada waktunya, menjamin dimilikinya kredit standing perusahaan yang semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau kesulitan keuangan yang terjadi, memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumen / anggota, memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang atau jasa yang dibutuhkan, memungkinkan bagi koperasi untuk memberikan syarat kredit yang menguntungkan bagi para anggotanya (S.Munawir, 2004 :116-117).

Laba atau SHU diperoleh dengan membandingkan antara modal kerja dengan seluruh biaya yang dikeluarkan dalam satu periode tertentu. Besar kecilnya SHU dipengaruhi oleh besar kecilnya modal kerja dan jumlah biaya yang dikeluarkan.

Sebagai badan usaha yang bergerak di bidang kegiatan ekonomi, koperasi sangat memerlukan modal sebagai pembiayaan dari usahanya tersebut. Besar kecilnya nilai modal yang ada pada koperasi menentukan pula besar kecilnya lapangan usaha yang dijalankan koperasi tersebut. Sehingga dengan demikian faktor modal dalam usaha koperasi merupakan salah satu alat yang ikut menentukan maju mundurnya koperasi. Tanpa adanya modal ini, sesuatu yang bersifat ekonomis tidak akan berjalan sebagaimana mestinya.

Disamping simpanan pokok dan simpanan wajib yang merupakan modal sendiri juga bisa didapat dari dana cadangan dan hibah. Dari modal sendiri diharapkan rentabilitas atau keuntungan yang diperoleh koperasi akan mendapatkan Sisa Hasil Usaha ( SHU ) yang cukup untuk kesejahteraan para anggota koperasi.

Modal Kerja Laba usaha SHU Tinggi Naik/Tinggi Tinggi

Modal Kerja SHU

Modal Kerja Laba usaha SHU Rendah Turun/Rendah Rendah

C. Hipotesis

BAB III

METODE PENELITIAN

A. Waktu dan Tempat Penelitian

Penelitian ini dilakukan pada Koperasi Serba Usaha Sejati Mulia Jakarta. Waktu yang digunakan peneliti dalam melakukan penelitian ini adalah selama 6 ( enam ) bulan dimulai dari bulan April sampai dengan bulan September.

B. Metode Penelitian

Sesuai dengan tujuan penelitian yaitu untuk mengetahui apakah ada pengaruh modal kerja yang diperoleh dari simpanan – simpanan anggota terhadap laba atau SHU pada Koperasi Serba Usaha Sejati Mulia. Metode ini adalah metode Expose Facto dengan pendekatan korelasi dan observasi langsung pada pihak yang berwenang di koperasi tersebut.

Metode Expose Facto adalah suatu penelitian empiris yang tidak dapat mngendalikan variabel bebas (x) adalah modal kerja sedangkan variabel terikat (y) adalah laba atau SHU.

menimbulkan kejadian tersebut (Sugiyono, 2007:7). Dengan demikian tujuan memperoleh informasi yang berhubungan dengan Hubungan Modal Kerja dengan Laba Usaha dapat diperoleh.

C. Populasi dan Sampel

Populasi adalah keseluruhan satuan analisis yang merupakan sasaran penelitian. Populasi dari penelitian ini adalah laporan keuangan anggota dan sisa hasil usaha selama 6 (enam) tahun pada Koperasi Serba Usaha Sejati Mulia Jatipadang terhitung dari tahun 2008 sampai dengan tahun 2013.

Sampel dalam penelitian ini diambil dari populasi yaitu data simpanan anggota dan SHU dari tahun 2008 sampai dengan tahun 2013.

D. Teknik Pengumpulan Data

Untuk mencapai tujuan penelitian dibutuhkan data yang berhubungan dengan objek untuk mencari jawaban dari permasalahan. Penelitian ini menggunakan metode wawancara, metode dokumentasi dan kepustakaan. a. Wawancara

Yaitu peneliti datang langsung ke objek penelitian di Koperasi Serba Usaha Sejati Mulia Jatipadang guna mencari data dan informasi yang dibutuhkan dengan mengadakan pendekatan dan mengadakan wawancara dengan pihak yang berkompeten di Koperasi Serba Usaha Sejati Mulia Jakarta (Pengurus dan Anggota).

b. Dokumentasi

c. Kepustakaan

Setiap penelitian memerlukan bahan yang bersumber dari perpustakaan, studi pustaka merupakan metode informasi yang diperoleh dengan mencari dan membaca buku-buku yang ada hubungannya dengan pembahasan, kemudian dicatat dan dipelajari untuk dijadikan data tambahan. Dalam hal ini penulis mengumpulkan informasi-informasi yang menunjang tema dan judul yang disajikan.

E. Teknik Analisis Data

Dalam penelitian ini analisis data yang digunakan adalah analisis kuantitatif. Pengukuran secara kuantitatif mengenai penggunaan modal kerja dalam penelitian ini berdasarkan data historis enam tahun terakhir yaitu tahun 2008 - 2013. Data tersebut kemudian diolah untuk memperoleh informasi yang diperlukan untuk menjawab permasalahan yang diajukan.

Dalam penelitian ini yang akan diteliti adalah modal kerja yang diperoleh dari simpanan – simpanan anggota terhadap laba usaha atau SHU pada Koperasi Serba Usaha Sejati Mulia dengan teknik korelasi Product Moment. Langkah yang ditempuh dalam menganalisis data adalah sebagai berikut : a. Mencari Persamaan Regresi

Untuk menunjukkan hubungan penelitian terlebih dahulu dicari uji persamaan regresi adalah, y = a + bx . dimana koefisien regresi b dan konstanta a dicari dengan rumus sebagai berikut :

a = ( ∑ y ) –b ( ∑ x ) n

n . ∑ x² - ( ∑ x )²

b. Perhitungan Koefisien Korelasi

Untuk menghitung koefisien korelasi antara variabel bebas (x) dan variabel terikat (y) dengan menggunakan rumus korelasi product moment

dari Pearson, sebagai berikut :

rxy = n . ( ∑ xy ) - ( ∑ x ) ( ∑ y )

{ n. ((∑ x²) - (∑ x )²) } { n. (∑y²) - (∑ y)² }

Keterangan :

rxy = tingkat keterkaitan hubungan (koefisien determinasi) x = jumlah skor dalam sebaran x yang adalah modal kerja

(variabel bebas)

y = jumlah skor dalam sebaran y yang adalah laba usaha (variabel terikat)

∑xy = jumlah hasil kali skor x dan skor y yang berpasangan ∑x² = jumlah skor yang dikuadratkan dalam sebaran x ∑y² = jumlah skor yang dikuadratkan dalam sebaran y n = banyaknya data

Dengan ketentuan penggunaan r adalah :

1) Jika r mendekati 0, maka hubungan antara kedua variabel tersebut adalah lemah

2) Jika r mendekati 1, maka hubungan antara kedua variabel adalah kuat 3) Jika r positif, maka hubungan kedua variabel adalah searah

c. Mencari Koefisien Determinasi

Koefisien Determinasi adalah suatu angka koefisien yang menunjukkan besarnya hubungan suatu variabel (x) dengan variabel lainnya (y) yang Koefisien Determinasi adalah suatu angka koefisien yang menunjukkan besarnya hubungan suatu variabel (x) dengan variabel lainnya (y) yang dinyatakan dalam angka persentase, dengan rumus :

KD = rxy² x 100% d. Pengujian Hipotesis

Untuk melihat keberartian koefisien korelasi dilakukan pengujian hipotesis dengan menggunakan rumus uji – t sebagai berikut :

r n2

1r2

Keterangan :

th = nilai t hitung

r = nilai koefisien korelasi n = jumlah sampel

BAB IV

HASIL PENELITIAN

A. Pengumpulan Data

1. Gambaran Umum Koperasi Serba Usaha Sejati Mulia Jakarta

a) Sejarah Perkembangan Koperasi Serba Usaha Sejati Mulia Jatipadang

Sebelum KSU Sejati Mulia berdiri, pada bulan Juli 1977 di RW 01 kelurahan Jatipadang telah berdiri suatu Paguyuban Krida Tri Darma. Salah satu kegiatan dari Paguyuban tersebut adalah usaha simpan pinjam bagi anggotanya. Ternyata kegiatan ini mendapat tanggapan positif dari masyarakat sekitarnya sehingga pada tanggal 8 Januari 1978 disepakati membentuk usaha bersama dalam wujud Koperasi Simpan Pinjam yang diberi nama KSP Dana Mulia. KSP Dana Mulia inilah yang akhirnya berkembang atau lebih tepatnya cikal bakal dari KSU Sejati Mulia.

Pada tanggal 21 Juli 1978 beberapa RW mengadakan rapat membentuk KSU tingkat kelurahan di mana disepakati KSP Dana Mulia ditingkatkan dari KSP menjadi KSU. Dan menjadi KSU Sejati Mulia, Koperasi tingkat Kelurahan Jatipadang.

Jakarta pada tanggal 14 Desember 1978 dengan Badan Hukum No : 1263 / BH / I.

Para pendiri KSU Sejati Mulia adalah : a. R. Soekarno (alm)

b. T. Wahyo Karta Waisan (Lurah Jatipadang waktu itu) c. H. Wangsid (alm)

d. H. Muhammad Iskak e. Sueb Paulana (alm)

Modal pertama KSU untuk menjalankan kegiatannya adalah sebesar Rp 3.045.950,-. Sebagai modal dasar yang berasal dari simpanan anggota.

Pertama kali berdiri untuk melaksanakan kegiatannya KSU Sejati Mulia telah diberikan tempat sepetak dari sebagian kantor Kelurahan Jatipadang lama. Kantor Kelurahan Jatipadang pun waktu itu masih menggunakan bangunan yang dibangun oleh P.T. Taruna Bangun yaitu P.T. yang membangun komplek perumahan pegawai Departemen Pertanian, tepatnya dibagian depan dari lahan yang dipergunakan untuk Masjid Raya Al Ikhlas dan SD Pelita/M.I Al Ikhlas saat ini.

Dengan dibangunnya kantor kelurahan Jatipadang yang baru yang terletak di tempat dimana kantor Kelurahan Jatipadang sekarang, maka sementara KSU Sejati Mulia masih dapat menggunakan bekas kantor tersebut sebagai tempat usaha.

Husein, S.E. membeli sebidang tanah dimana KSU Sejati Mulia berada saat ini.

Bidang tanah yang dibeli tersebut semula adalah tanah bekas rumah dinas Bpk. AK Sudibyo, mantan kepala Dinas Keuangan Departemen Pertanian, seluas 860m². Harga pembelian saat itu Rp 550.000.000,- dan uang yang diperoleh dari kredit Bank DKI dengan jaminan sertifikat tanah termasuk sertifikat tanah beberapa pengurus KSU Sejati Mulia waktu itu.

Dengan berbagai cara dalam pengembalian kredit pembelian tanah dan rumah tersebut maka akhirnya pada tahun 1995 seluruh pinjaman yang berkaitan pembelian tanah tersebut lunas, sehingga sepenuhnya tanah dan bangunan tersebut menjadi milik KSU Sejati Mulia.

Pada saat ini KSU Sejati Mulia telah memiliki selain tanah seluas 860m² tersebut juga bangunan berlantai 3 dengan luas seluruh bangunan termasuk bangunan baru adalah 1200m². Alamat KSU Sejati Mulia adalah Jl. Raya Ragunan No.B.1 Pasar Minggu, Jakarta Selatan, Telpon sekretariat : 021-78841252 atau Fax : 021-78844114.

keanggotaannya pada KSU Sejati Mulia, disamping itu ada beberapa pemasok yang juga sebagai anggota KSU Sejati Mulia

berdomisili di luar wilayah tersebut. Sehingga disimpulkan bahwa keanggotaan KSU Sejati Mulia tersebar diwilayah DKI Jakarta dan sekitarnya.

c) Organisasi 1) Keanggotaan

Keanggotaan KSU Sejati Mulia bersifat terbuka dan umum untuk semua golongan masyarakat, apakah itu PNS., Pensiunan , Pegawai Swasta, Guru, Pedagang, Ibu Rumah Tangga, dan sebagainya. Tanpa membedakan suku, agama, dan ras, tetapi Warga Negara Indonesia bertempat tinggal di Jakarta dan Sekitarnya. Keanggotaan koperasi melekat pada setiap anggota mempunyai hak dan kewajiban yang sama, misalnya menerima SHU sesuai dengan simpanannya dan wajib membayar simpanan wajib bulanan sebesar yang telah ditentukan dan disetujui bersama.

2) Rapat Anggota

Rapat anggota mempunyai hak dan wewenang tertinggi diadakan 2 kali dalam setahun yaitu :

— Rapat Anggota membahas dan mengesahkan RAPB dan Program Kerja Tahunan

3) Pengurus

Susunan Pengurus periode 2011 – 2013 adalah sebagai berikut : — Ketua Umum : Drs. H Sutjipto

— Sekretaris : W Budiawan, BBA., MBA.

— Ketua Bidang Usaha : H. Suripto

— Ketua Bidang Organisasi : Sadjoem Soehono

— Bendahara : Drs. Salim Hakim

4) Pengawas

Susunan Pengawas periode 2011 – 2013 adalah sebagai berikut :

— Ketua : Ir. H Suprat

— Sekretaris : Ir. Bambang Sugianto, Msi.

— Anggota : Drs. Sutono Edyjanto

5) Dewan Penasehat

Susunan Dewan Penasehat periode 2011 – 2013 adalah sebagai berikut :

— Ketua : Asir A Chodirun

— Sekretaris : Hendartono.

— Anggota : Ir. H Supodo Budiman

6) KKA ( Ketua Kelompok Anggota )

Fungsi dari KKA adalah sebagai wakil kelompoknya atau penyambung lidah para anggotanya yang akan disampaikan kepada Pengurus dan Pengawas dalam rapat anggota.

Manfaat adanya KKA dari sisi Pengurus merupakan jembatan atau penyambung tangan Pengurus untuk disampaikan kepada anggota dalam kelompoknya atau sebaliknya. Jumlah KKA saat ini adalah 38 orang.

7) Karyawan

Karyawan adalah pegawai KSU Sejati Mulia yang bertugas sehari – hari melaksanakan kegiatan di kantor atau Toko KSU, digaji sesuai dengan jabatan atau pekerjaan yang diembannya dan lama waktu pengabdiaannya pada KSU Sejati Mulia.

Karyawan KSU Sejati Mulia sebagian mempunyai kedudukan selaku karyawan tetap (33 orang) dan karyawan honorer / Kontrak (5 orang).

Karyawan KSU Sejati Mulia diangkat dan diberhentikan oleh Pengurus KSU Sejati Mulia, menerima gaji sesuai peraturan yang ditetapkan oleh Pengurus.

Tunjangan berupa tunjangan jabatan bagi yang menduduki jabatan kepala bagian, manager dan kepala unit.

Sedangkan yang tidak mempunyai jabatan diberikan tunjangan pelaksanaan tugas, demikian pula kepada para karyawan tetap diberikan tunjangan ASTEK dan ASKES sesuai peraturan yang berlaku.

Baik karyawan tetap ataupun karyawan honorer setiap bulan menerima gaji diatas upah minimun propinsi DKI Jakarta.

8) Kegiatan Usaha

KSU Sejati Mulia memiliki Gedung dengan luas tanah 860 m2 dengan 3 lantai dipergunakan untuk Toserba, Pondok kue, Gudang, Kantor Sekretariat, Ruang rapat, dan sebagian disewakan kepada Anggota dan Non Anggota dengan penjelasan sebagai berikut: 1. Unit Usaha Eceran

Berupa Toko Swalayan yang menjual segala jenis keperluan sehari-hari (Sembako dan lain-lain) yang omset penjualan pada tahun 2012 direalisasikan sebesar 6,3 miliar. Unit ini menjual sekitar 3000 jenis barang keperluan anggota termasuk diantaranya bahan pokok kebutuhan sehari-hari, perlengkapan sekolah/kantor, perlengkapan dapur, pakaian bayi, obat-obatan, dan lain-lain. Omzet sehari-hari usaha berkisar antara Rp 15-20 juta per hari.

Simpanan anggota terdiri dari simpanan sukarela dan simpanan khusus .

Simpanan sukarela (tabungan) diberikan jasa 5% per tahun dan 8,5% untuk simpanan khusus (deposito/berjangka). Pada tahun 2012 simpanan sukarela sebesar Rp 891.045.890,- Simpanan khusus sebesar Rp 2.738.400.000.-

b.Pinjaman

Pinjaman hanya diberikan kepada anggota yang sudah aktif selama ± 6 bulan. Besarnya pinjaman disesuaikan dengan kebutuhan anggota dan nilai jaminan jasa pinjaman sebesar 2,5% per bulan dari saldo pinjaman.

3. Unit Jasa Listrik dan Telepon

Unit ini melayani anggota kurang lebih 200 pelanggan listrik dan telepon dengan modal kerja Rp 100.000.000,-. Jasa yang diperoleh tahun ini Rp 31.419.400,-.

4. Kerjasama Anggota

a.Pemasok kue basah (Pondok Kue)

Anggota yang berpartisipasi sebagai pemasok pondok kue ± 60 orang. Omzet Pondok kue 4 juta sampai dengan 5 juta dengan keuntungan 20 %. Pada tahun 2012 keuntungan pondok kue mencapai Rp 313.749.450,-.

Terdiri dari kartu telepon, tahu Sumedang, cendol Bandung, gado-gado, koran / majalah, empek-empek, Nick-Nack, SIM/STNK, busana muslim dan salon muslimah. Pada tahun 2012 kerjasama ini mencapai Rp 244.392.496,-. 5. Kerjasama Non Anggota

Terdiri dari bank BCA, Bank Mandiri (ATM), Bank BNI (ATM), Warnet, Mega photo dan Bank BRI mulai bulan januari 2011. Pada tahun 2012 kerjasama non anggota mencapai Rp 138.933.809,-.

6. Kerjasama Konter

Terdiri dari konter daging, buah, obat, alat tulis kantor, perlengkapan bayi, perlengkapan dapur. Pada tahun 2012 perlengkapan konter mencapai Rp 158.365.888,-.

2. Deskripsi Data

a) Data Modal Kerja dan Laba Usaha 1) Modal Kerja

Adapun modal kerja berdasarkan data dari Koperasi Serba Usaha Sejati Mulia Jatipadang yang diperoleh dari simpanan pokok, simpanan wajib, dan simpanan sukarela. Data yang diambil oleh peneliti adalah data yang diambil selama 6 tahun yaitu dari tahun 2007 sampai dengan tahun 2012.

Tabel 4.1

Data Modal Kerja Koperasi Serba Usaha Sejati Mulia Jatipadang Periode Tahun 2007 – 20012

Tahun Modal Kerja

2007 668.963.000

2008 756.431.000

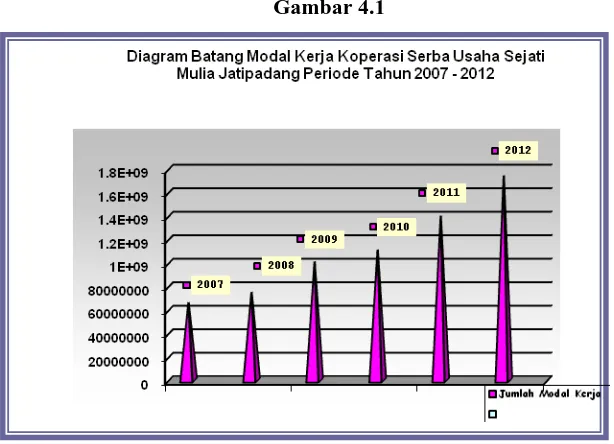

Berdasarkan data tabel 4.1 diketahui bahwa pada tahun 2007 jumlah Modal Kerja yang terkumpul Rp 668.963.000,-. Pada tahun 2007 - 2012 terjadi peningkatan Modal Kerja sebesar 161,25%.

Bila dilihat dari data tersebut diatas Koperasi Serba Usaha Sejati Mulia Jatipadang, sudah cukup baik dalam pertumbuhannya, cukup pengelolaannya sehingga mampu memberi manfaat bagi anggotanya.

Peranan Koperasi Serba Usaha Sejati Mulia dalam meningkatkan Modal Kerja dari tahun 2007 s/d 20012 dapat ditunjukan dalam diagram batang berikut ini.

Gambar 4.1

Berdasarkan diagram diatas terlihat bahwa upaya yang terus menerus diusahakan Koperasi Serba Usaha Sejati Mulia agar anggota

2010 1.117.317.000

2011 1.405.705.000

2012 1.747.674.000

memanfaatkan keberadaan Koperasi Serba Usaha Sejati Mulia. Terdapat peningkatan jumlah Modal Kerja hal ini tak lepas dari peran para anggota kepada pengurus dalam menjalankan usahanya.

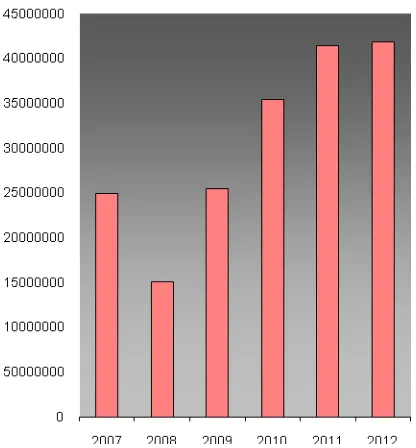

2) Laba Usaha/Sisa Hasil Usaha (SHU)

Sisa hasil usaha pada Koperasi Serba Usaha Sejati Mulia Jatipadang adalah laba usaha bersih. Data tentang laba usaha / SHU yang akan dijadikan sebagai variabel terikat (Y) diambil dari laporan perhitungan laba rugi atau laporan penerimaan SHU koperasi setiap akhir tahun dari tahun 2007-2012 sebanyak 6 data.

Data tesebut dapat dilihat pada tabel sebagai berikut : Tabel 4.2

Jumlah Laba Usaha/Sisa Hasil Usaha (SHU) Koperasi Serba Usaha Sejati Mulia Jatipadang Periode Tahun 2007-2012

Tahun Jumlah

2007 249.765.000,00

2008 151.322.000,00

2009 254.650.000,00

2010 354.973.000,00

2011 414.622.000,00

2012 418.607.000,00

Jumlah 1.843.939.000

Meningkatnya SHU tahun 2007-2012 kemungkinan disebabkan oleh kepercayaan yang diberikan anggota kepada koperasi dan juga disebabkan oleh kesadaran para anggota dalam mengembangkan Koperasi Serba Usaha Sejati Mulia menjadi lebih baik.

Adapun sumber pendapatan Koperasi Serba Usaha Sejati Mulia, yaitu unit usaha eceran, meliputi toko swalayan

unit simpan pinjam, meliputi simpanan sukarela dan simpanan khusus sedangkan pinjaman hanya diberikan kepada anggota yang sudah aktif.

Unit jasa listrik dan telepon.

Dari deskripsi data diperoleh tentang peranan Koperasi Serba Usaha Sejati Mulia Jatipadang selama 6 tahun terakhir dalam rangka meningkatkan kesejahteraan anggota.

Dalam penelitian ini sengaja penulis hanya meneliti 6 tahun terakhir dengan maksud untuk mendapatkan data yang lebih akurat, lebih valid serta kebenaran hipotesa yang diajukan.

B. Pengolahan Data

Data Modal Kerja dan Laba Usaha Koperasi Serba Usaha Sejati Mulia Jatipadang periode Tahun 2007 – 2012. Data di bawah ini menggambarkan besarnya modal kerja dan laba usaha Koperasi Serba Usaha Sejati Mulia Jatipadang, sebagai berikut :

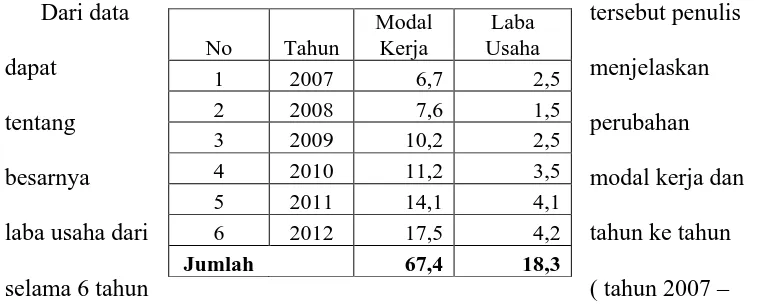

Tabel 4.3

Data Modal Kerja dan Laba Usaha Koperasi Serba Usaha Sejati Mulia Jakarta Periode Tahun 2007- 2012

Dari data tersebut penulis

dapat menjelaskan

tentang perubahan

besarnya modal kerja dan

laba usaha dari tahun ke tahun

selama 6 tahun ( tahun 2007 –

2012 ), hal ini dapat dilihat pada tabel berikut : Tabel 4.4

Data Perubahan Modal Kerja dan Laba Usaha Koperasi Serba Usaha Sejati Mulia Jatipadang Periode Tahun 2007 – 2012

Tahun 2007 : Modal Kerja sebesar Rp 6,7 Milyar dengan perolehan laba usaha sebesar Rp 2,5 Milyar.

Tahun 2008 : Modal Kerja sebesar Rp 7,6 Milyar terdapat perubahan absolut sebesar Rp 0,9 Milyar dan perubahan relatif sebesar 13,4% dengan laba usaha Rp 1,5 Milyar terdapat perubahan absolut sebesar Rp 1 Milyar dan perubahan relatif sebesar 40%.

Tahun 2009 : Modal Kerja sebesar Rp 10,2 Milyar terdapat perubahan absolut sebesar Rp 2,6 Milyar dan perubahan relatif sebesar 34,2% dengan laba usaha Rp 2,5 Milyar terdapat perubahan absolut sebesar Rp 1 Milyar dan perubahan relatif sebesar 66,7%.

Tahun 2010 : Modal Kerja sebesar Rp 11,2 Milyar terdapat perubahan absolut sebesar Rp 1 Milyar dan perubahan relatif sebesar 9,8% dengan laba usaha Rp 3,5 Milyar terdapat perubahan absolut sebesar Rp 1 Milyar dan perubahan relatif sebesar 40%.

Tahun 2011 : Modal Kerja sebesar Rp 14,1 Milyar terdapat perubahan absolut sebesar Rp 2,9 Milyar dan perubahan relatif sebesar 25,9% dengan laba usaha Rp 4,1 Milyar terdapat perubahan absolut sebesar Rp 0,6 Milyar dan perubahan relatif sebesar 17,1%. Tahun 2012 : Modal Kerja sebesar Rp 17,5 Milyar terdapat perubahan absolut

1. Perhitungan Regresi Sederhana

Untuk menunjukkan hubungan penelitian terlebih dahulu dicari uji

persamaan regresi adalah, y = a + bx . dimana koefisien regresi b dan konstanta a dicari dengan rumus sebagai berikut :

a = ( ∑ y ) –b ( ∑ x ) n

b = n . ( ∑ xy ) –( ∑ x ) . ( ∑ y )

n . ∑ x² - ( ∑ x )²

2. Perhitungan Koefisien Korelasi

Untuk menghitung koefisien korelasi antara variabel bebas (x) dan variabel terikat (y) dengan menggunakan rumus korelasi product moment

dari Pearson, sebagai berikut :

rxy= n . ( ∑ xy ) - ( ∑ x ) ( ∑ y )

{ n. ((∑ x²) - (∑ x )²) } { n. (∑y²) - (∑ y)² }

Keterangan :

rxy = tingkat keterkaitan hubungan (koefisien determinasi) x = jumlah skor dalam sebaran x yang adalah modal kerja (variabel bebas)

y = jumlah skor dalam sebaran y yang adalah laba usaha (variabel terikat)

n = banyaknya data

Dengan ketentuan penggunaan r adalah :

5) Jika r mendekati 0, maka hubungan antara kedua variabel tersebut adalah lemah

6) Jika r mendekati 1, maka hubungan antara kedua variabel adalah kuat 7) Jika r positif, maka hubungan kedua variabel adalah searah

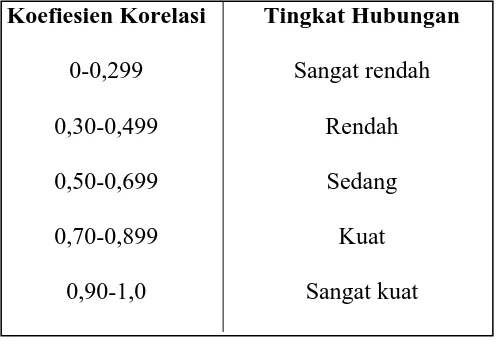

8) Jika r negatif, maka hubungan kedua variabel adalah berlawanan Dan juga dengan ketentuan Interpretasi Koefisien Korelasi

Koefiesien Korelasi

Selain itu juga untuk mempermudah perhitungan, penulis menggunakan tabel 4.5 seperti di bawah ini :

Tabel 4.5

Data Modal Kerja dan Laba Usaha Koperasi Serba Usaha Sejati Mulia Jatipadang Periode Tahun 2003 – 2008

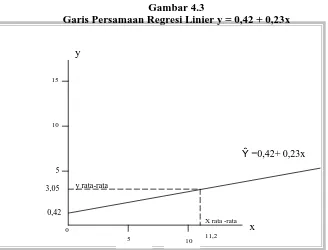

Dari tabel di atas dapat diketahui xrata – rata sebesar 11,2 dan yrata – rata sebesar 3,05. xrata-rata dan yrata-rata tersebut akan digunakan untuk membuat suatu trend yang dapat dilihat pada gambar 4.3.

C. Analisa Data

1. Perhitungan Regresi Sederhana

Perhitungan regresi sederhana adalah dengan menggunakan rumus

y= a+ bx. Dengan terlebih dahulu mencari konstanta a dan b.

b = n . ( ∑ xy ) –( ∑ x ) . ( ∑ y )

n . ∑ x² - ( ∑ x )²

b = 6. (224,2) –(67,4) . (18,3) 6. (837,2) – (67,4)² b = 1345,2 – 1233,42 5023,2 – 4542,76 b = 111,78

480,44 b = 0,23

a = ( ∑ y ) –b ( ∑ x ) n

= 18,3 – (0,23) (67,4) 6

= 18 – 15,502 6 = 0,42

Setelah harga a dan harga b ditemukan, maka persamaan regresi linier sederhana dapat disusun. Persamaan regresi modal kerja dan laba usaha koperasi adalah sebagai berikut: y = 0,42 + 0,23x

Persamaan regresi yang telah ditemukan tersebut dapat digunakan untuk melakukan prediksi (ramalan) bagaimana laba usaha kopersi dalam variabel dependen akan terjadi bila modal kerja dalam variabel independen ditetapkan. Begitu juga dengan perolehan laba usaha / SHU pada Koperasi Serba Usaha Sejati Mulia dari tahun 2007 - 2012 dapat diprediksi dengan menggunakan persamaan regresi tersebut. Hal ini terlihat seperti di bawah ini :

Tahun 2007 : Modal Kerja (x) = 6,7 maka perolehan laba usaha/SHU (y) adalah y = 0,42 + 0,23x

= 0,42 + 0,23(6,7) y = 1,961

Artinya bahwa pada tahun 2007 dengan modal kerja sebesar 6,7 diprediksikan akan mendapatkan laba usaha/SHU sebesar 1,961.

Tahun 2008 : Modal Kerja (x) = 7,5 maka perolehan laba usaha/SHU (y) adalah y = 0,42 + 0,23x

Artinya bahwa pada tahun 2008 dengan modal kerja sebesar 7,5 diprediksikan akan mendapatkan laba usaha/SHU sebesar 2,14.

Tahun 2009 : Modal Kerja (x) = 10 maka perolehan laba usaha/SHU (y) adalah y = 0,42 + 0,23x

= 0,42 + 0,23(10) y = 2,72

Artinya bahwa pada tahun 2009 dengan modal kerja

sebesar 10 diprediksikan akan mendapatkan laba usaha/SHU sebesar 2,72.

Tahun 2010 : Modal Kerja (x) = 11 maka perolehan laba usaha/SHU (y) adalah y = 0,42 + 0,23x

= 0,42 + 0,23(11) y = 2,95

Artinya bahwa pada tahun 2010 dengan modal kerja sebesar 11 diprediksikan akan mendapatkan laba usaha/SHU sebesar 2,95.

Tahun 2011 : Modal Kerja (x) = 14 maka perolehan laba usaha/SHU (y) adalah y = 0,42 + 0,23x

= 0,42 + 0,23(14) y = 3,64

Tahun 2012 : Modal Kerja (x) = 17 maka perolehan laba usaha/SHU (y) adalah y = 0,42 + 0,23x

= 0,42 + 0,23(17) y = 4,3

Artinya bahwa pada tahun 2012 dengan modal kerja sebesar 17 diprediksikan akan mendapatkan laba usaha/SHU sebesar 4.

Dari persamaan regresi di atas dapat diartikan bahwa, bila nilai modal kerja bertambah 1 (satu) atau setiap modal kerja bertambah 10 maka nilai rata – rata laba usaha koperasi tiap tahun akan bertambah sebesar 0,23. Dari persamaan regresi di tersebut, dapat digambarkan trend sebagai berikut :

Gambar 4.3

Garis Persamaan Regresi Linier y = 0,42 + 0,23x

Perhitungan koefisien korelasi adalah : n

(

)( )n

2 (

)2 n(

2 (

)2 6 (224,2) – (67,4)(18,3)6(837,2)(67,4)2 6(61,5)(18,3)2

1345,2 – 1233,42

5023,24542,76 369334,89 111,78

(480,44)(34,11) 111,78 128,01 0,873 0,87

Dari nilai koefisien korelasi dapat ditentukan besarnya nilai koefisien determinasi. Untuk perhitungan nilai koefisien dapat digunakan rumus sebagai berikut :

Koefisien determinasi (KD) KD = r² x 100%

= (0,87)² x 100 % = 0,76 x 100% = 76%

r =

r =

=

=

=

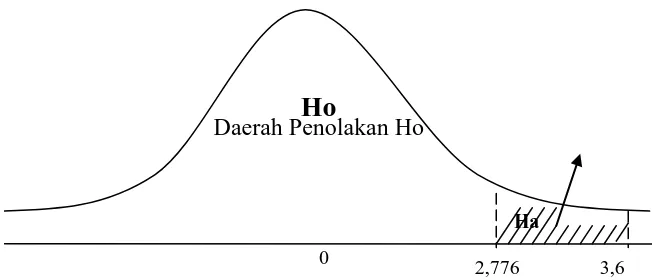

D. Pengujian Hipotesis

Hipotesis ini dapat dibuat dengan rumus sebagai berikut : 1. Hipotesis Awal

Ho : tidak ada hubungan antara modal kerja dengan laba usaha/SHU Ha : ada hubungan antara modal kerja dengan laba usaha/SHU 2. Uji Hipotesis dengan uji to

r n2

1r2

0,87 62

10,76 0,87 4 0,24

0,87 x 2 0, 49

1,74 0,49 3,551 3,6

Harga thitung tersebut selanjutnya dibandingkan dengan harga ttabel. Untuk

kesalahan 5% uji dan dk = n-2 = 4, maka diperoleh ttabel = 2,776. hal ini dapat digambarkan seperti berikut :

to =

=

=

=

=

Ho

0

Ha

2,776 3,6

Daerah Penolakan Ho

Gambar 4.2 Uji Signifikan Koefisien Korelasi Dengan Uji t

Berdasarkan perhitungan maka dinyatakan bahwa thitung jatuh pada daerah penolakan Ho, maka dapat dinyatakan hipotesis nol yang menyatakan tidak ada hubungan antara modal kerja dengan laba usaha koperasi, dan hipotesis alternatif diterima. Jadi kesimpulannya koefisien korelasi antara modal kerja dan laba usaha koperasi sebesar 0,87 adalah signifikan.

Uji signifikan korelasi product moment secara praktis, yang tidak perlu dihitung, tetapi langsung dikonsultasikan pada tabel r product moment. Dari tabel tersebut dapat dilihat bahwa, untuk n=6, taraf kesalahan 5%, maka harga rtabel = 0,811. ketentunannya bila rhitung lebih kecil dar rtabel, maka Ho diterima, dan Ha ditolak. Tetapi sebaliknya bila rhitung lebih besar dari rtabel (rh>rtabel) maka Ha diterima. Ternyata rhitung (0,87) lebih besar dari rtabel (0,811). Dengan demikian koefisien korelasi 0,87 itu signifikan dan hasilnya sama dengan uji t. E. Interpretasi Data

disebabkan oleh kepercayaan yang diberikan anggota kepada koperasi dalam bentuk simpanan yang akan dijadikan sebagai modal kerja.

Dari hasil perhitungan koefisien determinasi diperoleh nilai 76% maka dapat diinterpretasikan bahwa besarnya pengaruh modal kerja (x) terhadap laba usaha/sisa hasil usaha koperasi dipengaruhi oleh simpanan sukarela sebesar 76% sedangkan sisanya 24% dipengaruhi oleh faktor-faktor lainnya yaitu unit usaha eceran, unit simpan pinjam, unit jasa listrik dan telepon, kerjasama anggota, kerjasama Non anggota, kerjasama kantor dan sebagainya. Ini artinya peningkatan modal kerja koperasi berkorelasi positif dengan peningkatan perolehan laba usaha koperasi/Sisa Hasil Usaha (SHU).

Dari hasil perhitungan uji Hipotesis dengan uji to menunjukan bahwa terdapat hubungan yang positif antara modal kerja dengan laba usaha/Sisa Hasil Usaha (SHU) hal ini terlihat dari hasil uji t didapat bahwa thitung 3,6>ttabel 2,776 maka Ho ditolak.

Begitu pula dengan hasil perhitungan uji Hipotesis dengan menggunakan tabel r product moment menunjukkan bahwa terdapat hubungan yang positif antara modal kerja dengan laba usaha/sisa hasil usaha (SHU) hal ini terlihat dari hasil bahwa rhitung 0,87 > rtabel 0,811.

Sehingga hipotesis pengujian Ho yang menyatakan bahwa tidak ada hubungan antara variabel x dengan variabel y ditolak, dengan kata lain menolak Ho menerima Ha yang menyatakan bahwa ada hubungan antara modal kerja (x) dan laba usaha/sisa hasil usaha (y).