857

DAMPAK PENERAPAN GAYA HIDUP SEHAT SEBAGAI UPAYA MENANGGULANGI STRESS KERJA PADA AUDITOR

Septian Bayu Kristanto Yunita Wijayanti

Marsella Steffi Djayadi Christian Linus Nova Christiana;

Universitas Kristen Krida Wacana

ABSTRACT

This research wants to test the effect of healthy lifestyle on stress and its effect to performance. Using the sample from auditor, this research expects to find solution to Public Accounting Firms related to auditor performance. Another reason for using healthy lifestyle is to promote this aspect to keep auditor healthy and having good performance. The data from survey will be test using LISREL to know the significance of the structural model. If healthy lifestyle accommodate the stress, this research will be beneficial to promote the solution in auditor profession. Researcher using professional auditor as research samples. It selected based on region (Jakarta), and return the survey form. The first result shows that research model has good fit indicators. It can be used for further research. The second result confirms that stress factor comes from uncertainty, conflict, and overload. The last results also confirm that good psychological feeling will increase auditor performance. For the next research, healthy lifestyle as coping method may be improved with another proxies.

Key words: healthy lifestyle, stress, performance, auditor, public accountant, and psychological

1. PENDAHULUAN

Penelitian ini bertujuan untuk meneliti faktor yang dapat mereduksi stres kerja pada auditor melalui gaya hidup sehat. beberapa peneliti sebelumnya membuktikan bahwa stres kerja auditor akan berpengaruh terhadap kinerjanya (Viator, 2001; Fisher, 2001). Salah satu mekanisme penanganan stres kerja ini adalah melalui gaya hidup sehat. Danna dan Griffin (1999) serta Jones et al. (2010) membuktikan gaya hidup sehat mampu mengurangi stres dan meningkatkan kinerja karyawan. Gaya hidup sehat yang digunakan peneliti-peneliti sebelumnya berasal dari aktivitas fisik seperti pola diet, pola tidur teratur, dan tidak mengkonsumsi alkohol maupun rokok.

858

tanggung jawab dan tekanan waktu kerja. Pelanggaran yang kedua disebabkan karena perkembangan pasar modal di berbagai negara. Lee (2007) menunjukkan bahwa auditor dituntut lebih tinggi dalam pengetahuan akan kondisi ekonomi dan hukum. Kondisi ini membuat tekanan kerja auditor semakin berat sehingga gaya hidup sehat mulai sedikit ditinggalkan. Pelanggaran yang ketiga didapatkan pada auditor baru atau fresh graduate. Carpenter dan Hock (2008) menunjukkan bahwa auditor baru dituntut untuk memiliki sertifikasi akuntan publik, sehingga diluar jam kerja normal hampir semua auditor menuntut pendidikan demi kemajuan karirnya. Kondisi ini mengakibatkan gaya hidup sehat mulai ditinggalkan. Pelanggaran yang keempat disebabkan karena adanya training internal yang sifatnya berkelanjutan. Jones et al. (2010) menyatakan bahwa tekanan training pada auditor menyebabkan stres kerja makin tinggi. Kondisi pelanggaran keempat ini juga terjadi di Indonesia, dimana UU No.5 tahun 2011 tentang Akuntan Publik menyatakan bahwa semua auditor wajib mendapatkan training internal untuk upgrade pengetahuan di bidang auditing

dari organisasi profesi.

Penelitian ini dilakukan untuk mengakomodasi temuan dari studi profesi akuntansi yang

dilakukan PricewaterhouseCoopers’ (PwC) tahun 2004. Hasil temuan PwC menunjukkan

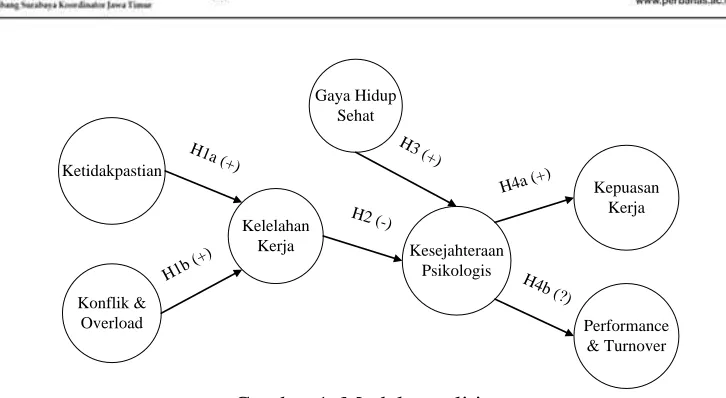

bahwa auditor di berbagai negara mengalami kelebihan jam kerja sehingga secara psikologis mengalami tekanan atau stres kerja. Sehingga tujuan utama dari penelitian ini adalah mengakomodasi cara penanganan stres kerja auditor melalui gaya hidup sehat. penelitian ini bermanfaat untuk menjadi masukan bagi Kantor Akuntan Publik (KAP) untuk lebih disebabkan karena tiga faktor: ketidakpastian, konflik, dan overload. Jika auditor tidak tahu peran dan job description dari pekerjaan yang akan dilakukan maka akan meningkatkan ketidakpastian harapan dari si auditor. Sesuai dengan Agency Theory, maka ketidakpastian akan menimbulkan konflik kepentingan dan meningkatkan stres. Jika konflik muncul diantara auditor, maka tingkat tekanan kerja akan meningkat juga, karena auditor lebih banyak bekerja dalam tim. Kondisi ini akan memicu stres kerja yang berat. Dan overload pekerjaan yang sering terjadi menyebabkan auditor dikejar dengan pilihan pekerjaan dan waktu yang terbatas. Tekanan ini memicu stres kerja yang terjadi di auditor.

859

H1a : ketidakpastian peran auditor berpengaruh positif terhadap kelelahan kerja

H1b : konflik dan overload pekerjaan berpengaruh positif terhadap kelelahan kerja auditor

Cordes dan Dougherty (1993) membuktikan secara empiris bahwa stres kerja mengakibatkan kelelahan kerja dan berdampak pada negatif terhadap kesejahteraan psikologis. Kondisi ini dibuktikan juga oleh Jones et al. (2010) dimana auditor yang memiliki kelelahan kerja akan memiliki kesejahteraan psikologis yang buruk. Sehingga Jones et al. (2010) menyimpulkan bahwa kelelahan kerja akan berdampak negatif terhadap kesejahteraan psikologis. Hasil serupa juga ditemukan pada penelitian Danna dan Griffin (1999) serta Fogarty et al. (2000). Berdasarkan hasil penelitian tersebut maka dibentuk hipotesis kedua sebagai berikut:

H2 : kelelahan kerja berpengaruh negatif terhadap kesejahteraan psikologis auditor

Gaya Hidup Sehat dan Kinerja

Pembuktian empiris mengenai gaya hidup sehat sudah dilakukan oleh peneliti-peneliti sebelumnya. Danna dan Griffin (1999) membuktikan bahwa stres kerja akan mempengaruhi kesejahteraan psikologis karyawan. Hasil ini dikembangkan lagi oleh Cumming dan Hall (2004), Thogersen Ntoumani et al. (2005), dan Jones et al. (2010) dengan menggunakan variabel gaya hidup sehat yang terbukti berpengaruh positif terhadap kesejahteraan kerja. Sehingga dari hasil penelitian tersebut dirumuskan hipotesis ketiga sebagai berikut:

H3 : gaya hidup sehat berpengaruh positif terhadap kesejahteraan psikologis auditor

Tekanan stres yang ringan, ditopang dengan gaya hidup sehat, serta kesejahteraan psikologis yang baik akan meningkatkan kinerja dari auditor. Hasil empiris penelitian ini dibuktikan oleh Pronk et al. (2004), Goldsby et al. (2005), dan Elavsky et al. (2005). Peneliti-peneliti tersebut bahwa mediasi antara stres kerja dengan menggunakan gaya hidup sehat akan menghasilkan kinerja auditor yang positif. Kinerja disini didasarkan pada kepuasan serta

performance dan turnover. Untuk performance dan turnover, ketiga peneliti menghasilkan hasil yang berbeda, ada yang positif dampaknya, dan ada yang negatif. Sehingga dapat dirumuskan hipotesis keempat sebagai berikut:

H4a : kesejahteraan psikologis berpengaruh positif terhadap kepuasan kerja auditor H4b : kesejahteraan psikologis berpengaruh terhadap performance dan turnover auditor

3. METODE PENELITIAN

Penelitian ini akan dirancang dengan menggunakan metode survey. Indikator dari survey

860

Dalam model penelitian diatas, terdapat 7 konstruk yang akan diuji hubungannya. Masing-masing konstruk akan menjadi variabel laten dalam penelitian ini, dan akan diukur berdasarkan variabel teramati (indikator) sebagai berikut: ketidakpastian (5 indikator), konflik dan overload (6 indikator), kelelahan kerja (9 indikator), gaya hidup sehat (10 indikator), kesejahteraan psikologis (5 indikator), kepuasan kerja (3 indikator), performance dan turnover

(12 indikator). Masing-masing indikator akan diukur dengan skala likert basis 4. Penggunaaan basis 4 poin ini dilakukan untuk menghindari jawaban netral dan dapat melihat kecenderungan jawaban responden.

Proses pengumpulan data dan tabulasi dilakukan oleh mahasiswa, sedangkan dosen akan melakukan pengolahan analisis dengan alat bantu LISREL. Tahapan yang dilakukan disini meliputi: pencarian data responden, tabulasi data, pengolahan dan analisis data, dan pengambilan kesimpulan sementara.

Untuk pengolahan data analisis menggunakan alat bantu LISREL. Analisis dilakukan dalam tiga tahapan uji kecocokan model (Kristanto, 2011). Tahapan pertama berupa uji kecocokan model keseluruhan. Uji ini menggunakan hasil output dari Goodness of Fit model secara absolut dan incremental (tabel 1 dan tabel 2.). Tahapan kedua berupa uji kecocokan model pengukuran. Uji ini untuk memastikan data valid dan reliabel, dengan ukuran construct reliability dan variance extracted sebagai berikut:

construct reliability =

Data yang dikatakan valid dan reliabel jika terbukti memiliki nilai construct reliability ≥ 0.7

dan variance extracted ≥ 0.5 (Kristanto, 2011). Tahapan yang ketiga berupa uji kecocokan

861

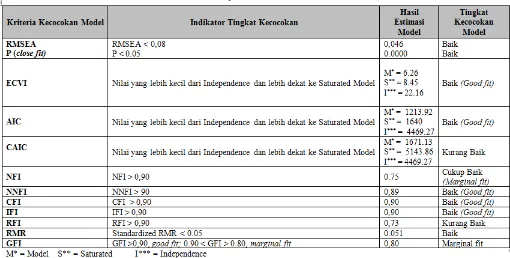

Tabel 1. Pengukuran GOF absolute

Indeks Kriteria

Goodness of Fit Index (GFI) Tingkat model. GFI ≥ 0.90 good fit; GFI ≥ 0.80 marginal fit Root Mean Square Residual

(RMR)

Residual rata-rata nilai teramati dan estimasi. RMR ≤ 0.05

good fit Root Mean Square Error of

Approximation (RMSEA)

Rata-rata perbedaan degree of freedom populasi. RMSEA ≤ 0.05 good fit; RMSEA ≤ 0.08 marginal fit

Expected Cross Validation Index (ECVI)

GOF yang diharapkan pada sampel lain dengan pengukuran yang sama. Baik jika nilainya terkecil atau yang mendekati

Akaike Information Criterion (AIC) Perbandingan antar model. Baik jika nilainya terkecil atau yang mendekati saturated

Consistent Akaike Information

Criterion (CAIC)

Perbandingan antar model. Baik jika nilainya terkecil atau yang mendekati saturated

4. ANALISIS DATA DAN PEMBAHASAN

Data dalam penelitian ini berupa kuesioner yang disebarkan selama bulan Januari 2014, di area Jakarta. Dari 250 kuesioner yang disebar, hanya 195 kuesioner yang bisa diolah. Berikut rekapitulasi penyebaran kuesioner sampai dengan proses eliminasi.

Tabel 3. Rekapitulasi pengembalian kuesioner

Keterangan Jumlah

862

Sebelum dilakukan analisis, peneliti mengecek validitas dari masing-masing indikator. Nilai t-value indikator yang dibawah standar penelitian (t–value ≥ 2.96) harus (drop) dihapus dari penelitian. Indikator yang dihapus dari penelitian antara lain: kelelahan kerja (KK8 dan KK9), gaya hidup sehat (GHS10), serta performance dan turnover (PT7, PT8, PT9, PT10, PT11, PT12).

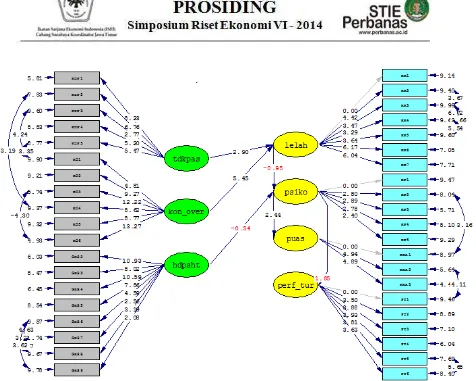

Analisis yang pertama berupa uji kecocokan model keseluruhan. Dalam hasil Tabel 4 berikut, mengindikasikan bahwa secara keseluruhan model penelitian yang dibuat sudah baik (good fit). Sedangkan analisis yang kedua, kecocokan model pengukuran (Tabel 5), menunjukkan hasil t-value dari indikator diatas 2.96 atau dapat dikatakan indikator valid. Analisis yang ketiga, kecocokan model struktural (Tabel 6), menunjukkan bahwa Hipotesis 2, Hipotesis 3, dan Hipotesis 4b tidak dapat dibuktikan secara statistik (Tabel 7). Sehingga hanya tiga Hipotesis yang terbukti, pengaruh ketidakpastian pekerjaan dengan kelelahan kerja (Hipotesis 1), pengaruh konflik dan overload terhadap kelelahan kerja (Hipotesis 2), dan pengaruh kondisi psikologis terhadap kepuasan kerja auditor (Hipotesis 4b).

Tabel 4. Hasil uji kecocokan model keseluruhan

863

864

Tabel 7. Hasil pengujian hipotesis

Path

T-value

Kesimpulan

H1a (+)

tdkpas

lelah

2.90

Diterima

H1b (+)

kon_over

lelah

5.45

Diterima

H2 (-)

lelah

psiko

-0.95

Ditolak

H3 (+)

hdpsht

psiko

-0.54

Ditolak

H4a (+)

psiko

puas

2.44

Diterima

H4b (?)

psiko

perf_tur

-1.85

Ditolak

Pengujian dampak stres kerja dan kelelahan kerja, menunjukkan bukti bahwa stres kerja disebabakan karena tiga faktor: ketidakpastian, konflik, dan overload, hasil ini sesuai dengan hasil penelitian Swenney dan Summers (2002), Jones et al. (2010), serta Feldman dan Weitz (1988) dan juga sesuai dengan Agency Theory. Hasil ini mengindikasikan bahwa di dalam perusahaan atau kantor akuntan, konflik kepentingan juga terjadi. Hasil ini juga menunjukkan bahwa ketika ada kondisi yang tidak pasti, konflik pekerjaan, dan overload, akuntan akan cenderung mengalami stres kerja. Pengujian dampak psikologis terhadap kepuasan kerja auditor, menunjukkan bukti bahwa ketika kondisi psikologis bagus, kepuasan kerja auditor akan meningkat juga. Hasil ini sesuai dengan penelitian Pronk et al. (2004), Goldsby et al. (2005), dan Elavsky et al. (2005).

Hasil penelitian yang berbeda justru ditemukan pada dampak kelelahan kerja dan gaya hidup sehat terhadap kondisi psikologis auditor. Serta hasil pada pengujian kondisi psikologis terhadap performance dan turnover yang tidak sesuai dengan prediksi penelitian.

5. KESIMPULAN, IMPLIKASI, KETERBATASAN, DAN SARAN

865

akan meningkat juga. Hasil ini sesuai dengan penelitian Pronk et al. (2004), Goldsby et al. (2005), dan Elavsky et al. (2005). Untuk penelitian lanjutan peneliti menyarakan untuk menguji ulang indikator yang tidak valid dan perluasan sampel untuk lebih mendukung hasil pengujian hipotesis.

6. DAFTAR RUJUKAN

Carpenter, C., dan C. Hock. 2008. The 150-hour requirement’s effect on the CPA exam. The CPA Journal. Vol.78, No.6.

Cordes, C.L., and T.W. Dougherty. 1993. A review and an integration of research on job burnout. Academy of Management Review. Vol.18, No.4.

Cumming, J., dan C. Hall. 2004. The relationship between goal orientation and self-efficacy for exercise. Journal of Applied Social Psychology. Vol.34, No.4

Danna, K., dan R.W. Griffin. 1999. Health and well-being in the workplace: A review and synthesis of the literature. Journal of Management. Vol.25, No.3.

Elavsky, S., E.Mc.R. Auley, W. Motl, J.F. Konopack, D.X. Marquez, H. Liang, G.J. Jerome, and E. Diener. 2005. Physical activity enhances long-term quality of life in older adults: efficacy, esteem, and affective influences. Annals of Behavioral Medicine. Vol.30, No.2. Feldman, D., dan B. Weitz. 1988. Career plateaus in the salesforce: Understanding and removing blockages to employee growth. Journal of Personal Selling & Sales Management. Vol.8, No.3

Fisher, R.T. 2001. Role stress, the Type A behavior pattern, and external auditor job satisfaction and performance. Behavioral Research in Accounting. Vol.13, No.1.

Fogarty, T.J., S. Jagdip, K.R. Gary, dan K.M. Ronald. 2000. Antecedents and consequences of burnout in accounting: Beyond the role stress model. Behavioral Research in Accounting. Vol.12, No.1.

Goldsby, M.G., D.F. Kuratko, dan J.W. Bishop. 2005. Entrepreneurship and fitness: An examination of rigorous exercise and goal attainment among small business owners.

Journal of Small Business Management. Vol.43, No.1.

Jones, A., C.S. Norman, dan B. Weir. 2010. Healthy lifestyle as a coping mechanism for role stress in Public Accounting. Behavioral Research in Accounting. Vol.22, No.1.

Kristanto, S.B.. 2011. Structural Equation Modelling (SEM) menggunakan software Mx dan LISREL. Modul pelatihan internal, UKRIDA.

Lee, J. 2007. Accounting assessment: Issues include qualifed workers and industry regulation.

Orange County Business Journal. Vol.30, Juli.

PricewaterhouseCoopers (PwC). 2004. The Value of the PwC Professional Experience: What Employees Gain by Staying Longer at the Firm, and Why They Leave. The Center for Effective Organization, University of Southern California.

Pronk, N.P., B. Martinson, R.C. Kessler, A.L. Beck, G.E. Simon, dan P. Wang. 2004. The association between work performance and physical activity, cardiorespiratory fitness, and obesity. Journal of Occupational and Environmental Medicine. Vol.46, No.1. Sweeney, J.T., dan S.L. Summers. 2002. The effect of the busy season workload on public

866

Thogersen-Ntoumani, C., K.R. Fox, dan N. Ntoumanis. 2005. Relationships between exercise and three components of mental well-being in corporate employees. Psychology of Sport and Exercise. Vol.6, No.1.

Undang Undang No.5 Tahun 2011, tentang Akuntan Publik. Republik Indonesia.

Viator, R.E. 2001. The association of formal and informal public accounting mentoring with role stress and related job outcomes. Accounting, Organizations and Society. Vol.26, No.1.