IKHTISAR

PENGANTAR AKUNTANSI &

MANAJEMEN KEUANGAN

Hary - Harysmatta

Universitas Persada Indonesia - YAI

Nanda membuka rekening dan menyetor modalnya sebesar Rp7.500.000 ke rekening tersebut.

Modal Nanda

7.500.000 Investasi oleh

Nanda

Kas

7.500.000

a.

Aset

=

Ekuitas Pemilik

=

Nanda mendirikan perusahaan salon

kecantikan pada bulan Januari 2018

Salon nanda membeli sebidang tanah untuk digunakan sebagai pembangunan gedung kantor di masa yang akan datang sebesar Rp5.000.000

Modal Nanda

7.500.000

Kas

+ Tanah

7.500.000

Sal.

Aset

=

Ekuitas Pemilik

=

b.

(5.000.000) +5.000.000

Selama bulan ini, Salon Nanda membeli secara kredit perlengkapan sebesar Rp675.000. Perlengkapan yang digunakan dalam usaha salon termasuk sebagai unsur dari biaya dibayar di muka (prepaid expenses) dan kewajiban yang timbul yang disebut dengan utang dagang (account payable). Selanjutnya untuk piutang dagang disebut Account Receivable.

Perleng-

Utang

Modal

Kas + kapan + Tanah

Usaha Chris Clark

Aset

Ekuitas

Kewajiban + Pemilik

=

Sal..2.500.000

5.000.000

7.500.000

c.

+ 675.000

+675.000

Sal. 2.500.000

675.000 5.000.000

675.000

7.500.000

Nona Nanda memperoleh pendapatan jasa (service revenue) dengan memberikan jasa salon kepada pelanggannya. Selama bulan pertama menjalankan usaha, Nona Nanda memperoleh pendapatan jasa salon sebesar Rp3.750.000.

Perleng-

Utang

Modal

Kas + kapan + Tanah

Usaha Chris Clark

Aset

Ekuitas

Kewajiban + Pemilik

=

Sal. 2.500.000

5.000.000

7.500.000

c. +3.750.000 + 675.000

+675.000

+3.750.000

Sal. 6.250.000

675.000 5.000.000

675.000

11.250.000

Selama bulan itu, Nona Nanda membayar beban-beban sebagai berikut: Gaji Karyawan Rp1.062.500, sewa kantor Rp400.000, listrik dan telepon Rp225.000, dan rupa-rupa Rp137.500.

e.

–

1.825.000

–

1.062.500

–

400.000

–

225.000

–

137.500

Gaji

Sewa

Listrik

Rupa-rupa.

Aset

Ekuitas

Kewajiban + Pemilik

=

Sal. 6.250.000 675.000 5.000.000

675.000

11.250.000

=

Sal. 4.425.000 675.000 5.000.000

675.000

9.425.000

Perleng-

Utang

Modal

Selama bulan itu salon Nona Nanda membayar utang dagang (account payable) sebesar Rp475.000.

Aset

Ekuitas

Kewajiban + Pemilik

=

Sal. 4.425.000 675.000 5.000.000

675.000

9.425.000

f.

–

475.000

–

475.000

=

Sal. 3.950.000 675.000 5.000.000

200.000

9.425.000

Perleng-

Utang

Modal

Pada akhir bulan, jumlah perlengkapan yang masih ada sebesar Rp275.000. Perlengkapan yang dipakai selama bulan itu (Rp675.0000-Rp275.000) harus diperlakukan sebagai beban (expense).

Aset

Ekuitas

Kewajiban + Pemilik

=

Sal. 3.950.000 675.000 5.000.000

200.000

9.425.000

f.

- 400.000

400.000

=

Sal. 3.950.000 275.000 5.000.000

200.000

9.025.000

Perleng-

Utang

Modal

Pada akhir bulan Nona Nanda mengambil uang Rp1.000.000 dari perusahaan untuk keperluan pribadinya. Transaksi ini mengakibatkan penurunan dalam kas dan modal Nanda, Bagi perusahaan, pengambilan uang ini bukan merupakan beban (expense) dan biasanya disebut prive.

Aset

Ekuitas

Kewajiban + Pemilik

=

Sal. 3.950.000 275.000 5.000.000

200.000

9.025.000

f.

–

1.000.000

- 1.000.000

=

Sal. 2.950.000 275.000 5.000.000

200.000

8.025.000

Perleng-

Utang

Modal

Dari analisis transaksi yang terjadi pada Salon Nanda, dapat disusun

laporan keuangan (financial statements). Laporan keuangan

pokok untuk bentuk usaha perseorangan yang terdiri atas:

Laporan Laba Rugi (income statements). Merupakan ikhtisar dari pendapatan (revenue) dan

beban-beban (expenses)untuk suatu periode tertentu.

Laporan perubahan ekuitas

(statement of owner’s equity).

Merupakan ikhtisar dari

perubahan-perubahan dalam ekuitas atau modal yang terjadi

sekana waktu tertentu.

Neraca (balance sheet).

Merupakan suatu daftar yang

menunjukkan posisi keuangan (asset, kewajiban, dan ekuitas)

pada tanggal tertentu, biasanya pada penutupan hari terakhir dari

suatu bulan atau tahun tertentu.

Laporan arus kas (statement of cash flows). Merupakan ikhtisar

dari penerimaan dan pengeluaran kasuntuk suatu periode waktu tertentu, misalnya

sebulan atau setahun.

Pendapatan Jasa

Rp3.750.000

Beban Gaji

Rp1.062.500

Beban Perlengkapan

Rp400.000

Beban Listrik dan Telepon

Rp225.000

Beban Rupa-Rupa

Rp137.500

Beban Sewa

Rp400.000

Total Beban Operasi

Rp2.225.000

Laba Bersih

Rp1.525.000

Modal Nanda, 1 Januari 2018

Rp0

Investasi pada 1 Januari 2018

Rp7.500.000

Laba Bersih untuk bulan Januari

Rp1.525.000

Rp9.025.000

Dikurangi pengambilan prive

Rp1.000.000

Kenikan dalam ekuitas

Rp8.025.000

Modal Nanda, 31 Januari 2018

Rp8.025.000

Salon Nanda

Laporan Perubahan Ekuitas

Untuk Bulan yang Berakhir 31 Januari 2018

Dari analisis transaksi yang terjadi pada Salon Nanda, dapat disusun

laporan keuangan (financial statements). Laporan keuangan

pokok untuk bentuk usaha perseorangan yang terdiri atas:

Laporan Laba Rugi (income statements). Merupakan ikhtisar dari pendapatan (revenue) dan

beban-beban (expenses)untuk suatu periode tertentu.

Laporan perubahan ekuitas

(statement of owner’s equity).

Merupakan ikhtisar dari

perubahan-perubahan dalam ekuitas atau modal yang terjadi

sekana waktu tertentu.

Neraca (balance sheet).

Merupakan suatu daftar yang

menunjukkan posisi keuangan (asset, kewajiban, dan ekuitas)

pada tanggal tertentu, biasanya pada penutupan hari terakhir dari

suatu bulan atau tahun tertentu.

Laporan arus kas (statement of cash flows). Merupakan ikhtisar

dari penerimaan dan pengeluaran kasuntuk suatu periode waktu tertentu, misalnya

sebulan atau setahun.

Dari analisis transaksi yang terjadi pada Salon Nanda, dapat disusun

laporan keuangan (financial statements). Laporan keuangan

pokok untuk bentuk usaha perseorangan yang terdiri atas:

Laporan Laba Rugi (income statements). Merupakan ikhtisar dari pendapatan (revenue) dan

beban-beban (expenses)untuk suatu periode tertentu.

Laporan perubahan ekuitas

(statement of owner’s equity).

Merupakan ikhtisar dari

perubahan-perubahan dalam ekuitas atau modal yang terjadi

sekana waktu tertentu.

Neraca (balance sheet).

Merupakan suatu daftar yang

menunjukkan posisi keuangan (asset, kewajiban, dan ekuitas)

pada tanggal tertentu, biasanya pada penutupan hari terakhir dari

suatu bulan atau tahun tertentu.

Laporan arus kas (statement of cash flows). Merupakan ikhtisar

dari penerimaan dan pengeluaran kasuntuk suatu periode waktu tertentu, misalnya

sebulan atau setahun.

Aset

Kewajiban

Kas

Rp2.950.000

Utang Dagang

Rp200.000

Perlengkapan

Rp275.000

Tanah

Rp5.000.000

Ekuitas

Modal Nanda

Rp8.025.000

Total Aset

Rp8.225.000

Total Kewajiban dan Ekuitas

Rp8.225.000

Salon Nanda

Laporan Neraca

Untuk Bulan yang Berakhir 31 Januari 2018

Dari analisis transaksi yang terjadi pada Salon Nanda, dapat disusun

laporan keuangan (financial statements). Laporan keuangan

pokok untuk bentuk usaha perseorangan yang terdiri atas:

Laporan Laba Rugi (income statements). Merupakan ikhtisar dari pendapatan (revenue) dan

beban-beban (expenses)untuk suatu periode tertentu.

Laporan perubahan ekuitas

(statement of owner’s equity).

Merupakan ikhtisar dari

perubahan-perubahan dalam ekuitas atau modal yang terjadi

sekana waktu tertentu.

Neraca (balance sheet).

Merupakan suatu daftar yang

menunjukkan posisi keuangan (asset, kewajiban, dan ekuitas)

pada tanggal tertentu, biasanya pada penutupan hari terakhir dari

suatu bulan atau tahun tertentu.

Laporan arus kas (statement of cash flows). Merupakan ikhtisar

dari penerimaan dan pengeluaran kasuntuk suatu periode waktu tertentu, misalnya

sebulan atau setahun.

Arus Kas dari Aktifitas Operasi

Penerimaan kas dari pelanggan 3750000 Pembayaran kas untuk kreditor dan karyawan -2300000 Arus kas bersih dari aktifitas operasi 1450000 Arus Kas dari Aktifitas Investasi

Tanah -5000000

Arus Kas dari Aktifitas Pendanaan

Investasi pemilik 7500000 Pengambilan oleh pemilik -1000000

Arus Kas dari Aktifitas Pendanaan 6500000

Kenaikan bersih dalam kas 2950000

Saldo kas 1 Januari 2018 0

Saldo kas 31 Januari 2018 2950000

Salon Nanda Laporan Arus Kas Untuk Bulan yang Berakhir 31 Januari 2018

Harus sama dengan jumlah di laporan neraca

Alat untuk Analisis dan Interpretasi Keuangan

Rasio kewajiban terhadap ekuitas pemilik

memungkinkan pemilik perusahaan seperti Nona Nanda untuk menganalisis kemampuan perusahaan untuk bertahan dalam kondisi bisnis yang buruk.

Rasio kewajiban terhadap ekuitas pemilik = Total kewajiban

PENCATATAN TRANSAKSI

DENGAN AKUN

Akun (account), adalah media atau formulir yang paling utama dari akuntansi yang dipakai untuk tujuan pengikhtisaran transaksi. Dimana bentuk akun yang paling sederhana dan banyak digunakan adakah bentuk huruf besar

‘T’.

Kelompok akun yang digunakan dalam suatu perusahaan disebut buku besar (ledger).

Ledger merupakan kumpulan dari akun-akun perusahaan

yang saling berhubungan, dan dibagi dalam 2 kelompok.

a. Akun-akun neraca : Aset, kewajiban, dan Ekuitas

Daftar dari akun yang dipergunakan dalam suatu perusahaan dengan mencatumkan

seluruh nama akun dan nomor kodenya disebut dengan bagan akun (Chart of Accounts).

Akun-akun dalam bagan akun dapat diberi nomor dengan dua angka atau lebih. Kelompok aset biasanya diidentifikasi dengan nomor 1 yang berarti semua nomor akun aset dimulai dari nomor 1, kelompok kewajiban dimulai dengan nomor 2, kelompok ekuitas dengan nomor 3, kelompok pendapatan dengan nomor 4, dan kelompok beban dengan nomor 5. Sistem pemberian nomor akun ini harus fleksibel agar dapat menambahkan akun-akun baru di masa datang tanpa mengubah nomor-nomor akun-akun yang lama.

Sebagai contoh dari pemberian nomor akun, akun kas sebagai akun aset yang pertama diberi nomor 101, piutang dagang sebagai aset kedua dengan nomor 111, utang dagang sebagai akun kewajiban yang pertama diberi nomor 201, dan seterusnya.

Aturan Debit dan Kredit

Aturan debit dan kredit akan membantu kita dalam mencatat informasi kedalam buku besar. Aturan ini dapat dipahami secara lebih mudah dengan melihat penggunaannya pada akun-akun T yang tercakup dalam persamaan akuntansi berikut ini:

Pemindahbukuan dari Jurnal ke Buku Besar

Pemindahbukuan (Posting) berarti pemindahan jumlah uang dari jurnal ke akun-akun yang

bersangkutan dalam buku besar. Ini merupakan suatu tahap dari proses akuntansi, yakni setelah tahap pencatatan transaksi dalam buku harian atau jurnal. Transaksi setoran modal dari Nona Nanda yang telah dicatat dalam jurnal pada contoh sebelumnya dapat kita jadikan contoh. Berikut gambarannya:

Tahap pemindahbukuan dari transaksi setoran modal diatas, berikutnya akan dilanjutkan dengan menggunakan format jurnal standar dan buku besar bentuk empat kolom. Prosedur pemindahbukuan untuk transaksi diatas dari jurnal ke buku besar, dengan menggunakan format jurnal bentuk standar dan akun buku besar dalam bentuk empat kolom, dapat digambarkan pada slide berikutnya:

Kas

Modal Nanda

Pemindahbukuan ke buku besar

7500000

7500000

Kas Modal Nona Nanda

Pemindahbukuan dari Jurnal ke Buku Besar

1). Catat tanggal yang tercantum dalam jurnal ke dalam kolom “Tanggal” pada akun yang

bersangkutan (Dalam contoh di atas adalah akun Kas)

2). Catat nomor halaman dengan singkatan j1 (jurnal halaman 1) kedalam kolom “Ref” pada akun

yang bersangkutan.

3). Catat jumlah yang di debit dalam jurnal ke dalam kolom “Debit” pada akun yang bersangkutan. 4). Catat nomor kode akun (nomor akun kas adalah 101) ke dalam kolom “Ref” pada jurnal.

5). Keterangan singkat dari transaksi diambil dari keterangan dalam jurnal.

Hal : 1

Nama Akun dan

Keterangan Ref Debit Kredit

Kas 101 7500000

Modal Nanda 301 7500000 Penyetoran modal awal

Nomor Akun : 101

Debit Kredit

Nomor Akun : 301

Debit Kredit

7500000 (4)

(2)

2008

Jan 2 Setoran modal j 1 7500000

Kas

Modal Nanda

Tanggal Keterangan Ref Debit Kredit Saldo Saldo Kredit

Ref

2008

Jan (1) 2 Setoran modal (5) j 1 7500000 7500000

Ilustrasi dari Pencatatan Transaksi Dalam Jurnal dan Memindahbukukan ke Buku Besar pada Salon Nanda

Ayat Jurnal : Kas 7500000

Modal Nanda 7500000

Buku Besar :

3/12 7500000 3/12 7500000

Ayat Jurnal : Kas 5000000

Pembelian Tanah 5000000

Buku Besar :

3/12 7500000 4/12 5000000 4/12 5000000

5000000

Ayat Jurnal : Perlengkapan 675000

Utang Dagang 675000

Buku Besar :

5/12 675000 5/12 675000

Ayat Jurnal : Pendapatan Jasa 3750000

Kas 3750000

Buku Besar :

6/12 3750000 3/12 7500000 4/12 5000000

3750000 6/12 3750000

Ayat Jurnal : Beban Operasional 1825000

Kas 1825000

Buku Besar :

7/12 1825000 3/12 7500000 4/12 5000000 6/12 3750000 7/12 1825000 Perlengkapan Utang Dagang

Ayat Jurnal : Utang Dagang 475000

Kas 475000

Buku Besar :

8/12 475000 5/12 675000 3/12 7500000 4/12 5000000

200000 6/12 3750000 7/12 1825000 8/12 475000

Ayat Jurnal : Perlengkapan 400000

Beban Operasional 400000

Buku Besar :

5/12 675000 9/12 400000 7/12 1825000

275000 9/12 400000

2225000

Ayat Jurnal : Kas 1000000

Modal Nanda 1000000

Buku Besar :

3/12 7500000 4/12 5000000 10/12 1000000 3/12 7500000 6/12 3750000 7/12 1825000 6500000

Ilustrasi dari Pencatatan Transaksi Dalam Jurnal dan Memindahbukukan ke Buku Besar pada Salon Nanda

Untuk memperoleh keyakinan yang lebih besar bahwa bagian dari siklus atau proses akuntansi yaitu dimulai dari penjurnalan dan pemindahbukuan ke akun-akun buku besar pada sisi debit dan kredit, telah dilaksanakan dengan tanpa kesalahan, maka salah satu caranya adalah dengan menyusun neraca saldo.

Nanda Salon Neraca Saldo

2018

Nama Akun Debit Kredit

Kas Rp2.950.000

Modal Nanda Rp6.500.000

Tanah Rp5.000.000

Perlengkapan Rp275.000

Utang Dagang Rp200.000

Pendapatan Jasa Rp3.750.000

Beban Operasional Rp2.225.000

MANAJEMEN KEUANGAN

Seorang manajer keuangan seyogyanya mengetahui cukup mendalam seluk-beluk laporan keuangan (neraca, laba-rugi, dan arus kas). Ia harus dapat membaca laporan keuangan, sekaligus memanfaatkan seoptimal mungkin informasi yang diperoleh dari laporan keuangan untuk pengambilan keputusan keuangan.

Pencatatan transaksi keuangan dapat didasarkan pada salah satu dari dua macam metode: dasar kas (cash basis) dan dasar akrual (accrual basis). Dalam dasar kas, transaksi diakui jika kas pendapatan (revenue) telah diterima dan kas beban (expenses) sudah dibayarkan. Prinsip dasar akrual adalah penyamaan (matching) perbedaan waktu antara manfaat yang diterima dan beban yang harus dibayarkan. Sebagai contoh, penjualan barang dagangan secara kredit telah dicatat sebagai pendapatan-sekalipun kasnya belum diterima-karena beban untuk barang dagangan itu (harga pokok penjualan) sudah dikeluarkan pada periode yang bersangkutan. Sebaliknya, utang gaji (gaji yang masih harus dibayar) sudah dianggap sebagai beban-walaupun kasnya belum dibayarkan-karena perusahaan telah menerima manfaat dari pekerjaan pegawainya pada periode itu. Dua laporan keuangan yang umumnya memakai dasar akrual adalah laporan laba-rugi (profit and loss statement) dan neraca (balance sheet). Sementara itu, laporan arus kas

MANAJEMEN KEUANGAN

Laporan Laba-Rugi

Laporan yang menunjukkan kegiatan operasi perusahaan pada periode tertentu, terbagi dalam dua bagian utama. Pertama, pendapatan, yang meliputi pendapatan operasi (berasal dari aktifitas penjualan) dan pendapatan non-operasi, misalnya, hasil penjualan aktiva tetap). Pendapatan operasi (penjualan) biasanya dinyatakan dalam istilah penjualan bersih, yakni penjualan mula-mula dikurangi oleh potongan penjualan dan retur penjualan. Kedua, beban-beban, yang mencakup harga pokok penjualan, beban operasi (beban penjualan dan beban administrasi), beban bunga, dan pajak.

Laporan Neraca

Utang dan ekuitas dicatat di sebelah kanan atau bagian bawah neraca. Utang meliputi utang lancar (misalnya, utang usaha, utang gaji, dan utang pajak) serta utang jangka panjang (misalnya, hipotik dan obligasi). Sementara itu, ekuitas untuk perusahaan perseroan terbatas mencakup saham preferen, saham biasa, tambahan modal disetor, dan laba tertahan.

Penjualan bersih X

Harga pokok penjualan (X)

Laba kotor X

Beban operasi:

Beban penjualan X

Beban umum administrasi X

Jumlah beban operasi (X)

Laba operasi (laba sebelum bunga dan pajak) X

Beban nonoperasi:

Beban bunga (X)

Laba sebelum pajak X

Pajak (X)

Laba bersih setelah pajak XX

Dividen saham preferen (XX)

Beban Penyusutan

Beban penyusutan (depreciation expense) adalah alokasi atas harga perolehan suatu aktiva tetap. Karena hanya merupakan alokasi (penyebaran) beban, tidak adal lagi kas yang keluar pada saat beban penyusutan ditetapkan untuk suatu periode tertentu.

Apablia harga sebuah mobil adalah Rp200 juta dan mobil diperkirakan dapat dipakai secara ekonomis selama lima tahun; maka setiap tahun selama lima tahun kedepan perusahaan akan mengalokasikan jumlah Rp200 juta sedemikian rupa sehingga seolah-olah setiap tahun perusahaan ‘mengangsur’ mobil itu. Dua dari beberapa metode perhitungan penyusutan adalah metode garis lurus (straight line) dan metode saldo menurun(declining balance).

Straight Line

Harga perolehan : Harga beli aktiva tetap ditambah biaya pemasangan dan semua beban yang terkait dengan pembelian aktiva tetap.

Nilai sisa : Perkiraan harga jual aktiva tetap jika aktiva tersebut telah habis umur ekonomisnya.

Umur ekonomis : Masa pemakaian aktiva tetap yang paling optimal.

Jika nilai sisa dianggap nol, rumus diatas dapat dinyatakan demikian:

Misalnya, umur ekonomis suatu aktiva tetap lima tahun, penyusutan aktiva yang bersangkutan ialah 1/5 (20%) x harga perolehannya. Dengan demikian, jika dalam metode garis lurus ditemui suatu persentase tertentu, itu adalah ungkapan lain dari umur ekonomisnya; 10% berarti umur ekonomisnya sepuluh tahun (1/10), dan seterusnya.

Penyusutan = Harga Perolehan - Nilai Sisa Umur Ekonomis

Beban Penyusutan

Saldo menurun

Penyusutan = 50% x (Harga Perolehan – Akumulasi penyusutan) 1

Akumulasi penyusutan : Jumlah beban penyusutan dari tahun ke tahun.

Tingkat Pajak

Besarnya tarif atau tingkat pajak yang harus dibayarkan oleh sebuah perusahaan di Indonesia didasarkan atas ketentuan yang tertuang dalam pasal 17 UU PPh, yaitu 2

Lapisan Penghasilan Kena Pajak (dalam setahun)

- Sampai dengan Rp25.000.000,00 10%

- Diatas Rp25.000.000,00 sampai dengan Rp50.000.000,00 15%

- Diatas Rp50.000.000,00 30%

Sebagai contoh, apabila PT A berhasil membukukan laba sebelum pajak sebesar Rp2.050.000.000,00 pada akhir tahun 2007, perusahaan tersebut diwajibkan membayar pajak sebesar:

10% x Rp25.000.000,00 = Rp2.500.000,00 15% x Rp25.000.000,00 = Rp3.750.000,00 30% x Rp.2.000.000.000,00 = Rp600.000.000,00

Rp606.250.000,00

---1 Harga perolehan dikurangi akumulasi penyusutan dinamakan nilai buku (book value).

MANAJEMEN KEUANGAN

Nilai Waktu Uang

Konsep dasar nilai waktu uang

(time value of money)

meliputi :

1.

Nilai mendatang

(Future Value/ FV) atau disebut juga Compounding/

pemajemukan

,

dibedakan menjadi 2 yakni

nilai tunggal

dan

nilai anuitas

(suatu pembayaran atau penerimaan arus kas yang

HARUS

mengandung

unsur : jumlah uangnya sama dan periode waktunya sama atau tidak

berubah). Untuk anuitas sendiri perlu dibedakan terlebih dahulu apakah

pemebayaran/ penerimaan arus kas terjadi pada akhir tahun

(ordinary

annuity/ anuitas biasa

atau

deferred annuity/ anuitas tertunda)

atau awal

tahun

(annuity due/ anuitas jatuh tempo).

2.

Nilai sekarang

(Present Value/ PV) atau disebut juga Discounting/

MANAJEMEN KEUANGAN

Nilai Waktu Uang

Teori/ Konsep

1. Nilai mendatang

(Future Value/ FV).

Untuk mempermudah penyelesaian

atas kasus nilai waktu uang, perhatikan garis waktu berikut.

0 : awal tahun ke-1

1 : awal tahun ke-2 atau akhir tahun ke-1

2 : awal tahun ke-3 atau akhir tahun ke-2

3 : awal tahun ke-4 atau akhir tahun ke-3

Anggap tingkat bunga nominal 10% per tahun dan besarnya tetap

selama tiga tahun kedepan. Jika PT A menyimpan uang sebesar Rp.100,00

pada

awal tahun

ke-1 saja, berapa uang perusahaan itu pada akhir tahun

ke-1, ke-2, dan ke-3. Berikut gambarannya.

Kita bisa menggunakan rumus FV atau tabel keuangan.

0 1 2 3

? ?

0 1 2 3

MANAJEMEN KEUANGAN

Nilai Waktu Uang

FVn = P x (1+k)n = P x FVIF k,n

FVn = nilai mendatang pada tahun ke n

P = jumlah arus kas masuk atau arus kas keluar

k = tingkat bunga

n = tahun

FVIF = Future Value Interest Factor (Faktor bunga FV)

Dengan rumus FV, besar uang PT A pada akhir tahun ke-1, ke-2, dan ke-3 :

FV1 = 100(1+10%)1 = Rp110,00

FV2 = 100(1+10%)2 = Rp121,00

FV3 = 100(1+10%)3 = Rp133,10

Jika melihat tabel keuangan, kita akan memperoleh masing-masing angka FVIF untuk

tiap tahunnya di tingkat bunga 10%. Cara lain ialah dengan menggunakan financial

MANAJEMEN KEUANGAN

Nilai Waktu Uang

Nilai mendatang (Future Value/ FV) Anuitas Biasa (Tertunda)

Misalnya, PT A menyimpan uang sebesar Rp100,00 pada setiap akhir tahun, dari akhir tahun 1 hingga akhir tahun ke-3. Berapa uang perusahaan itu pada akhir tahun ke-3?.

Dengan menggunakan rumus FV, kita dapat menghitung demikian:

FV1-3 = 100(1+10%)2 = 121

FV2-3 = 100(1+10%)1 = 110

FV3-3 = 100(1+10%)0 = 100

= 331

Rumus FVA untuk Anuitas Biasa

FVAn = nilai mendatang anuitas pada tahun ke n

FVIFA = future value interest factor annuity (faktor bunga FVA)

Dengan rumus FVA untuk anuitas biasa, besarnya uang PT A di akhir tahun ke-3 adalah :

TIFOSILINUX.WORDPRESS.COM

FVAn = P x (1+k)n– 1 = P x FVIFAk,n

k

FVA3 = 100 x (1+10%)3– 1 = 100 x 3,31 = Rp331,00

10%

100 100 100

0 1 2 3

MANAJEMEN KEUANGAN

Nilai Waktu Uang

Nilai Mendatang Anuitas Jatuh Tempo (Annuity Due)

Misalnya, PT A memutuskan untuk menyimpan uangnya sebesar Rp100,00 pada setiap awal tahun, dari awal tahun ke-1, ke-2, dan ke-3. Berupa uang perusahaan itu pada akhir tahun ke-3 ?

Dengan menggunakan rumus FV, kita dapat menghitung demikian:

FV0-3 = 100(1+10%)3 = 133,10

FV1-3 = 100(1+10%)2 = 121

FV2-3 = 100(1+10%)1 = 110

= 364,10

Rumus FVA untuk Anuitas Jatuh Tempo

Jika kasus FVA jatuh tempo hendak diselesaikan dengan tabel, maka angka FVIFA pada tabel harus dikalikan dulu dengan (1+k).

100 100 100 ?

0 1 2 3

FVAn = P x (1+k)n– 1 x (1+k) = P x FVIFAk,n

k

FVA3 = 100 x (1+10%)3– 1 x (1+10%) = Rp364,10

MANAJEMEN KEUANGAN

Nilai Waktu Uang

Teori/ Konsep

2. Nilai Sekarang (Present Value/ PV)

Nilai sekarang sebenarnya hanya kebalikan dari nilai mendatang. Anggaplah PT A akan menerima uang sebesar RP133,00 pada akhir tahun ke-3 mendatang. Bila tingkat bunga 10% per tahun dan besarnya tetap selama tiga tahun ke depan, berapa nilai uang sebesar Rp133,10 itu jika diterima di awal tahun sekarang?

Jika dikaitkan dengan kasus PT A yang pertama, secara intuitif kita duga bahwa nilai sekarang dari Rp133,10 itu adalah Rp100,00. Hasil itu diperoleh dengan menggunakan rumus PV atau tabel keuangan :

Nilai Sekarang Anuitas (Present Value Annuity/ PVA)

Seperti halnya nilai mendatang anuitas, nilai sekarang anuitas juga harus dibedakan atas anuitas biasa atau anuitas tertunda (pada akhir tahun), atau anuitas jatuh tempo (pada awal tahun).

100 100 100 ?

0 1 2 3

PVn = P x 1 = P x (1+k)-n = P x PVIFk,n

(1+k)n

PV0-3 = 133,1 x 1 = 133,1 x (1+10%)-3 = Rp100,00

MANAJEMEN KEUANGAN

Nilai Waktu Uang

Nilai Sekarang (Present Value/ PV) Anuitas Biasa

PT A kini akan menerima uang sebesar Rp100,00 setiap akhir tahun selama tiga tahun berturut-turut. Berapa nilai sekarang (pada awal tahun ke-1) dari anuitas tersebut?

Dengan menggunakan rumus FV, kita dapat menghitung demikian (terlebih dahulu pahami perhitungan pangkat minus):

FV0-1 = 100(1+10%)-1 = 90,909

FV0-2 = 100(1+10%)-2 = 82,645

FV0-3 = 100(1+10%)-3 = 75,131

= 248,685 (≡ 248,69)

Rumus PVA untuk Anuitas Biasa

PVAn = nilai sekarang anuitas pada tahun ke n

PVIFA = Present Value Interest Factor Annuity (faktor bunga PVA)

TIFOSILINUX.WORDPRESS.COM

? 100 100 100

0 1 2 3

PVAn = P x 1 - (1+k)-n = P x PVIFAk,n

k

PVA3 = 100 x 1 - (1+10%)-3 = 100 x 2,4869 = Rp248,69

MANAJEMEN KEUANGAN

Nilai Waktu Uang

Nilai Sekarang (Present Value/ PV) Anuitas Jatuh Tempo

PT A kini akan menerima uang sebesar Rp100,00 setiap awal tahun selama tiga tahun berturut-turut. Berapa nilai sekarang (pada awal tahun ke-1) dari anuitas tersebut?

Dengan menggunakan rumus FV, kita dapat menghitung demikian (terlebih dahulu pahami perhitungan pangkat minus):

FV0 = 100(1+10%)0 = 100

FV0-1 = 100(1+10%)-1 = 90,909

FV0-2 = 100(1+10%)-2 = 82,645

= 273,554

Rumus PVA untuk Anuitas Jatuh Tempo

Jika kasus PVA jatuh tempo hendak diselesaikan dengan tabel, maka angka PVIFA pada tabel harus dikalikan dulu dengan (1+k).

?

100 100 100

0 1 2 3

PVAn = P x 1 - (1+k)-n x (1 + k) = P x PVIFAk,n

k

PVA3 = 100 x 1 - (1+10%)-3 x (1 + 10%) = Rp273,55

TIFOSILINUX.WORDPRESS.COM

MANAJEMEN KEUANGAN

Nilai Waktu Uang

Disamping itu, terdapat dua kasus khas yang berkaitan dengan nilai sekarang anuitas :

a). Perpetuity (Perpetuitas) : nilai sekarang anuitas jika tahun waktunya kontinu

b). Loan Amortization (Amortisasi Utang) : perhitungan bunga dan saldo utang yang

dibayarkan secara angsuran dengan jumlah tetap.

Waktu kurang dari setahun

Tingkat bunga per tahun

berbeda

Pemajemukan serta pendiskontoan

yang kontinu.

Kasus Khusus

Nilai Waktu

Uang

PVAk,∞ = 1

K

MANAJEMEN KEUANGAN

Nilai Waktu Uang

Waktu Kurang dari Setahun

Jika waktu penerimaan atau pembayaran kurang dari satu tahun (misalnya, enam bulan), rumus FV harus disesuaikan demikian :

Misalnya, untuk waktu enam bulan, m = 12/ 6 = 2. Tingkat bunga k sekarang menjadi k/2, kemudian (1 + k/2) dipangkatkan n x 2.

Tingkat Bunga per Tahun Berbeda

Misalnya, K1 adalah tingkat bunga pada tahun 1, K2 tingkat bunga pada tahun 2, K3 tingkat bunga pada tahun 3, Andai sebuah perusahaan mendepositokan kasnya sebesar Rp Z pada awal tahun ke 1, dan membayarnya selama tiga tahun kedepan. Maka uang perusahaan itu pada akhir tahun ke-3 adalah:

Rp Z

FV3 = Rp Z (1+ K1) (1+ K2) (1+ K3)

k1 k2 k3

0 1 2 3

FVn = P x ( 1 + k ) n x m = P x FVIF k/m, n x m

MANAJEMEN KEUANGAN

Nilai Waktu Uang

Pemajemukan dan Pendiskontoan yang Kontinu

Kasus sebelumnya selalu mengandaikan bahwa bunga dimajemukan dan didiskontokan secara diskrit (setiap tahun sekali, setiap enam bulan sekalim dan seterusnya). Jika bunga dimajemukan secara kontinu (dari detik ke detik, bahkan lebih kecil dari satu detik), rumus untuk FV sekarang menjadi :

MANAJEMEN KEUANGAN

Contoh Kasus Nilai Waktu Uang

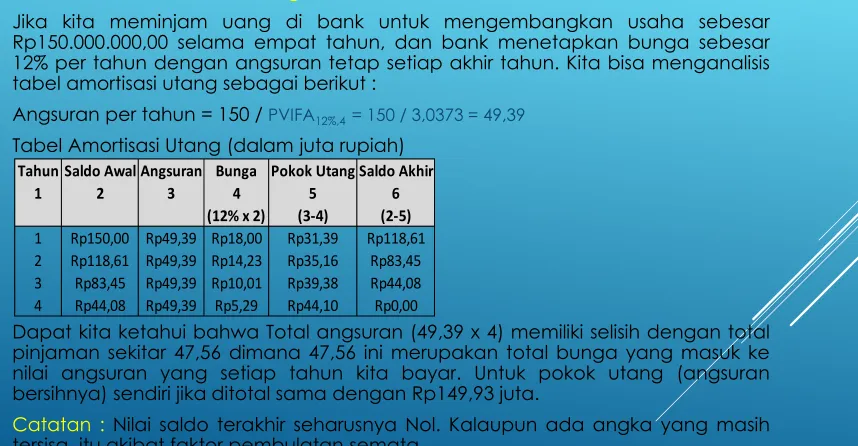

Jika kita meminjam uang di bank untuk mengembangkan usaha sebesar Rp150.000.000,00 selama empat tahun, dan bank menetapkan bunga sebesar 12% per tahun dengan angsuran tetap setiap akhir tahun. Kita bisa menganalisis tabel amortisasi utang sebagai berikut :

Angsuran per tahun = 150 / PVIFA12%,4 = 150 / 3,0373 = 49,39

Tabel Amortisasi Utang (dalam juta rupiah)

Dapat kita ketahui bahwa Total angsuran (49,39 x 4) memiliki selisih dengan total pinjaman sekitar 47,56 dimana 47,56 ini merupakan total bunga yang masuk ke nilai angsuran yang setiap tahun kita bayar. Untuk pokok utang (angsuran bersihnya) sendiri jika ditotal sama dengan Rp149,93 juta.

Catatan : Nilai saldo terakhir seharusnya Nol. Kalaupun ada angka yang masih

tersisa, itu akibat faktor pembulatan semata. Tahun Saldo Awal Angsuran Bunga Pokok Utang Saldo Akhir

1 2 3 4 5 6

(12% x 2) (3-4) (2-5)

1 Rp150,00 Rp49,39 Rp18,00 Rp31,39 Rp118,61

2 Rp118,61 Rp49,39 Rp14,23 Rp35,16 Rp83,45

3 Rp83,45 Rp49,39 Rp10,01 Rp39,38 Rp44,08

SEBUAH PERSEMBAHAN :

1. Mengenal Java Sebagai Pemrograman Berorientasi Objek dan

Implementasi Thread di Lingkungan UNIX/ Linux.

2. Implementasi SMS Gateway dengan Kannel dan Modem

WAVECOM di Linux OpenSuSE 11.2.

3. Mengenal PL (Procedural Language)/ SQL.

4. Metode Praktis Penetapan Nishab Zakat.

5. Panduan Sholat dan Hadits Shahih - Mengevaluasi Cara Sholat

Kita.

6. Cloud Computing dengan VMWare - Panduan dan Implementasi.

7. Vcenter Server Appliance

8. Esensi Sholat Berjama’ah

9. Raih Dunia dengan Superkomputer di Linux Native - Catch The