Analisis Pengaruh Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Consumer Goods Yang Terdaftar Di Bei Dengan Manajemen Laba Sebagai Variabel Intervening

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian ini menunjukkan bahwa secara simultan kepemilikan institusional, komite audit, komisaris independen, ukuran dewan komisaris, ukuran dewan direksi, dan

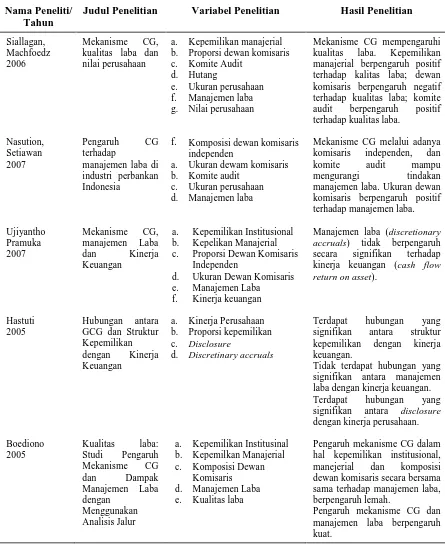

dan Pramuka (2007) Kepemilikan Institusional, kepemilikan manajerial, proporsi dewan komisaris independen, Ukuran dewan komisaris, manajemen laba, kinerja keuangan

Leverage terhadap Manajemen Laba melalui Manipulasi Aktivitas Riil” Variabel Independen : Kepemilikan Institusional, Kepemilikan Manajerial, Dewan Komisaris Independen,

Hasil penelitian membuktikan bahwa Secara simultan kepemilikan manajerial, kepemilikan institusional, proporsi komisaris independen, kualitas audit, ukuran dewan

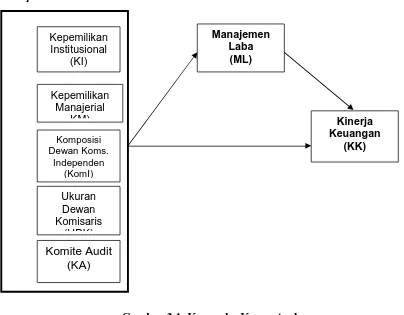

Ha3: corporate governance (kepemilikan institusional, kepemilikan manajerial, ukuran dewan komisaris, proporsi dewan komisaris independen, dan komite audit) berpengaruh

Secara simultan Good Corporate Governance (GCG) dengan proksi kepemilikan institusional, kepemilikan manajerial, dewan komisaris independen, dewan direksi, komite

Hasil yang diperoleh dari penelitian ini menunjukkan bahwa secara parsial dan simultan kepemilikan manajerial, kepemilikan institusional, dewan komisaris independen,

Dari hasil penelitian diperoleh kesimpulan bahwa secara simultan variabel kepemilikan manajerial, kepemilikan institusional, komisaris independen, ukuran dewan