METODOLOGI EVALUASI INVESTASI SISTEM INFORMASI: STUDI KASUS IMPLEMENTASI ERP DI PERUSAHAAN PERTAMBANGAN NON-MIGAS

Adhiawan Soegiharto Universitas Indonesia [email protected]

Dewi Puspasari Universitas Indonesia [email protected]

Bayu Kelana STIMIK ESQ [email protected]

Abstract

The implementation of a large system such as ERP requires significant investment. ERP implementations are usually driven by the need for faster processing, more efficient operation, more accurate data, and higher quality reporting. The benefits of the implementation of this system, has been experienced by both the company and its users. However, these benefits are still described as normative. Without a clear measurement on the financial side, the costs of implementation and operational will be considered a financial burden to the company. This study proposes a method to quantify the benefits of ERP implementation, in order to see the real financial contribution of the ERP implementation. Generic IS / IT Business Value is used as a tool in this methodology as a basis for the identification of the benefits. The Chronology and causality between the identified benefits are analyzed into chain benefits. At the end, the benefits resulted at the end of the chain is then calculated financially so that the amount of Return on Investment (ROI) from ERP implementation is clearly quantified.

Keywords: IT Investment, Benefits Quantification, ERP, generic IS/IT business value

PENDAHULUAN

Implementasi ERP saat ini telah menjadi sesuatu yang umum bagi perusahaan-perusahaan berskala besar. Hal ini biasanya didorong oleh kebutuhan akan data dan pelaporan yang cepat, akurat, dan terintegrasi, baik antar unit kerja dalam perusahaan maupun antar perusahaan.

Pada umumnya, manfaat penggunaan ERP dirasakan sangat membantu untuk mempercepat dan menghasilkan pekerjaan yang lebih berkualitas, baik bagi personil yang melakukan tugas di front office (berhubungan langsung dengan konsumen) maupun di back office (pekerjaan administrasi).

Namun demikian, implementasi ERP membutuhkan biaya yang tidak sedikit. Investasi yang harus dikeluarkan untuk implementasi ERP tidak hanya dari sisi perangkat lunak maupun keras, namun juga dari sisi pelatihan kepada pengguna-pengguna kunci (key users) yang nantinya akan menggunakan ERP ini dalam operasional perusahaan. Peningkatan skill personil, dan perubahan proses bisnis perusahaan merupakan investasi yang terbilang besar jika dilihat secara umum dari jumlah uang yang dikeluarkan. Hal ini mendorong perlu dilakukannya kajian terhadap manfaat dari implementasi ERP, untuk melihat seberapa jauh investasi ERP memberikan kontribusi yang positif pada perusahaan.

STUDI LITERATUR

Pro dan Kontra Terhadap Investasi TI

Investasi Teknologi Informasi (TI) didefinisikan oleh Schniederjans et al. (2010) sebagai keputusan berinvestasi untuk mengalokasikan semua jenis sumber daya (perangkat keras, system software, application software, dan personel/SDM) untuk pengelolaan sistem informasi. Terkait dengan investasi TI ini, pendapat sejumlah pakar TI dan bisnis terbagi

menjadi pro dan kontra. Kalangan yang kontra cukup banyak pada era 80-90-an dengan mengemukakan pendapat tentang paradoks TI yang sejalan dengan teori paradoks produktivitas, dimana investasi TI dianggap pemborosan karena dianggap tidak memberikan kontribusi atau manfaat yang signifikan bagi perusahaan (Lucas, 1999; (Schniederjans et al., 2010). Mereka juga beranggapan tidak ada hubungan yang erat antara biaya investasi TI dan peningkatan kinerja organisasi (Landauer, 1995; Hu dan Plant, 2001).

Namun, seiring dengan perkembangan jaman, pendapat paradoks TI semakin memudar digantikan oleh banyaknya kalangan yang mengemukakan tentang seiringnya besaran investasi TI terhadap manfaat bisnis yang diperoleh oleh organisasi dan meningkatnya kinerja organisasi. Kalangan yang pro mengungkapkan data tentang banyaknya manfaat yang diraih organisasi sejak menginvestasikan nilai tertentu untuk belanja TI, seperti peningkatan produksi dan penghematan biaya produksi, serta peningkatan keunggulan kompetitif (Bhatt, 2000; Laudon dan Laudon, 2004). Berbeda dengan pendapat peneliti lainnya, Weill (1992) menyimpulkan bahwa investasi TI di perusahaan yang berlainan bisa menghasilkan kontribusi yang berbeda. Bisa jadi investasi TI di sebuah perusahaan memberikan kontribusi positif, di pihak lain malah hanya memboroskan dana.

Peningkatan Alokasi Belanja TI

Di Indonesia, juga terjadi peningkatan signifikan untuk investasi TI, terutama aplikasi jenis Supply Chain Management (SCM), Enterprise Resource Planning (ERP), Business Intelligence (BI), dan Customer Relationship Management (CRM). Investasi di sektor Teknologi Informasi dan Komunikasi (TIK) di Indonesia diperkirakan mencapai Rp30,480 triliun sampai 2014 dan akan terus bertambah

(“Investor”, 2011). Namun diperkirakan alokasi belanja TI akan menurun pada tahun-tahun berikutnya karena adanya tren penggunaan komputasi awan sehingga tanggung jawab TI berkurang dan bergeser ke pihak ketiga (Gartner, 2012).

Pengukuran Investasi TI

Seperti halnya investasi bidang lain, investasi TI dapat diukur dengan Return on Investment (ROI) untuk melihat nilai yang hilang/didapatkan dari sesuatu. Namun, perlu diingat bahwa manfaat TI tidak hanya berupa angka atau yang terhitung (tangible), tetapi juga yang tidak terhitung (intagible). Menurut Alter (2006), dari rata-rata 10 perusahaan hanya empat di antaranya yang melakukan pengukuran investasi TI dan dari empat perusahaan tersebut umumnya merasa pencapaian atas kontribusi TI masih rendah sehingga CEO tidak percaya diri terhadap pencapaian tersebut.

Pengukuran tentang manfaat SI/TI dapat menggunakan berbagai metode/toolseperti Information Economics, Balanced Scorecard, Real Options, danEconomic Value Added (Indrajid, 2011). Secara umum metode-metode tersebut menggunakan sudut pandang keuangan (financial), non-financial, atau kombinasi antara keduanya. Sylla dan Wen (2002) berpendapat bahwa analisis

biaya-manfaat (cost-benefit analysis), return on management, return on investment, dan information economic merupakan metode primer dalam mengevaluasi manfaat tangible, seperti penghematan biaya dan laba. Sedangkan untuk menghitung manfaat yang tidak nampak (intangible), seperti kepuasan pelanggan dan peningkatan motivasi karyawan, dengan metode value analysis, critical success factors, real option, metode Delphi, metode multikriteria, dan pendekatan portofolio.

Generic IS/IT Business Value

Salah satu tool yang dapat digunakan untuk mengukur manfaat dari investasi TI baik yang bersifat tangible dan intangible adalah Generic IS/IT Business Value. Metode ini berdasarkan pada identifikasi Ranti (2008) terhadap manfaat bisnis SI/TI dari implementasi proyek-proyek SI/TI di berbagai industri di Indonesia. Proses identifikasi SI/TI yang dilakukan Ranti (2008) menggunakan sudut pandang bagaimana organisasi mengembangkan dan menggunakan SI/TI sebagai alat bantu yang memberikan kontribusi pada peningkatan kinerja organisasi.

Tabel 1Kategori Generic IS/IT Business Value [10]

Kategori Subkategori Contoh Subkategori Menghemat Biaya 15 Biaya komunikasi, biaya perjalanan Meningkatkan Produktivitas 4 Memudahkan analisis

Mempercepat Proses 8 Proses produksi, pembuatan laporan Mengurangi Risiko 12 Risiko kehilangan inventori, risiko

kesalahan data

Meningkatkan Pendapatan 5 Meningkatkan kepercayaan konsumen Meningkatkan Akurasi 5 Meningkatkan akurasi data

Mempercepat Pengiriman Tagihan ke

Konsumen 1 Mempercepat pengiriman tagihan Meningkatkan Layanan ke Pihak

Eksternal 5 Meningkatkan kepuasan konsumen Meningkatkan Citra Perusahaan 4 Kepatuhan terhadap regulasi Meningkatkan Kualitas 4 Meningkatkan kualitas produk Meningkatkan Layanan Internal 4 Layanan untuk pegawai Meningkatkan Keunggulan Kompetitif 3 Meningkatkan switching cost Menghindari Biaya 3 Menghindari biaya penundaan dan

kehilangan

Total 79

Nilai bisnis (business value) yang dimaksud pada metode pengukuran ini adalah kontribusi TI terhadap keseluruhan kinerja bisnis dan kinerja strategis organisasi (Schniederjans et al., 2010). Sedangkan menurut Lanzinner, Krcmar, dan Leimester (2008) nilai bisnis merupakan hasil dari konsekuensi baik dari segi keuangan ataupun non-keuangan. Konsekuensi negatif disebut biaya, sedangkan yang positif disebut manfaat.

Metode Generic IS/IT Business Value diawali dengan menganalisis proses-proses bisnis yang menggunakan sumber daya TI yang ingin diukur. Dari tiap proses bisnis tersebut, dilakukan assesment terhadap kondisi sebelum dan sesudah menggunakan perangkat TI/perangkat TI. Berdasarkan nilai-nilai bisnis yang telah dikumpulkan baru kemudian dapat dilakukan pengkategorian, dimana tiap-tiap kategori bisa saling berhubungan. Selanjutnya, dilakukan kuantifikasi dengan menggunakan berbagai pilihan metode perhitungan seperti return on equity (ROE), return on assets (ROA),

return on investment (ROI), dan break even analysis (Schniederjans et al., 2010).

Salah satu penelitian yang menggunakan metode ini adalah pengukuran investasi sistem monitoring BBM di BPH Migas (Soegiharto, 2009). Pada penelitian disimpulkan bahwa sistem monitoring BBM di BPH Migas akan memberikan manfaat yang melampaui besaran investasi awal, dengan sumbangan dari kuantifikasi manfaat intangible, seperti mempercepat proses dan mengurangi risiko.

METODOLOGI

Gambar 1 Metodologi Valuasi Investasi

Pengumpulan Data

Tahap pengumpulan data dilakukan untuk menghasilkan input utama dalam kajian implementasi ERP. Terdapat dua input utama yang dibutuhkan pada tahap analisis nantinya, yaitu kategori dan subkategori manfaat yang telah terkonfirmasi dan gambaran alur kerja atau proses bisnis.

Adapun fokus dari tahapan ini adalah untuk mendapatkan input yang tepat, benar, dan dapat dipertanggungjawabkan hasilnya, sehingga akan didapatkan hasil analisis dan hasil penelitian yang tepat dan akurat.

Proses pengumpulan data diawali dengan melakukan pemilihan kategori dan subkategori manfaat dengan menggunakan tool Generic IS/IT Business Value. Pemilihan dilakukan dengan mengkaji gambaran umum perusahaan dan perusahaan lain yang sejenis. Kajian juga

dilakukan pada dokumen blueprint sistem ERP yang telah diimplementasikan.

Hasil kajian ini kemudian dipetakan pada kategori dan subkategori manfaat Generic IS/IT Business Value. Hasil pemetaan ini menghasilkan kategori dan subkategori pilihan yang nantinya akan dikonfirmasikan pada langkah berikutnya. Dalam langkah ini juga, dengan tool yang sama dibuat kuesioner manfaat yang kemudian disebar ke key user maupun pihak manajemen.

Langkah berikutnya dalam proses pengumpulan data adalah wawancara dan observasi proses bisnis. Wawancara dilakukan pada semua key user yang berhubungan langsung dengan ERP dan tingkat manajemen di atasnya. Selain itu observasi juga dilakukan untuk mendapatkan gambaran langsung

Pe

ru

m

us

an

d

an

K

ua

nti

fika

si

An

alis

is D

ata

Pe

ng

um

pu

la

n

da

bagaimana ERP digunakan di unit kerja tersebut.

Hasil dari kegiatan wawancara dan observasi tersebut adalah terkonfirmasinya poin-poin manfaat pada setiap subkategori dalam tool Generic IS/IT Business Value. Konfirmasi ini penting untuk memastikan bahwa setiap manfaat dari ERP yang dirasakan telah terpetakan. Selain itu, hasil konfirmasi ini juga membuat kegiatan analisis manfaat menjadi lebih fokus.

Analisis Data dan Kajian Manfaat Investasi ERP

Setelah manfaat-manfaat penerapan ERP teridentifikasi pada tahap pengumpulan data, maka tahap berikutnya adalah melakukan analisis skenario dan manfaat yang diperoleh melalui penerapan ERP. Hasil yang diharapkan dari kegiatan ini adalah terbentuknya rantai yang menunjukkan keterkaitan subkategori manfaat dalam penerapan ERP.

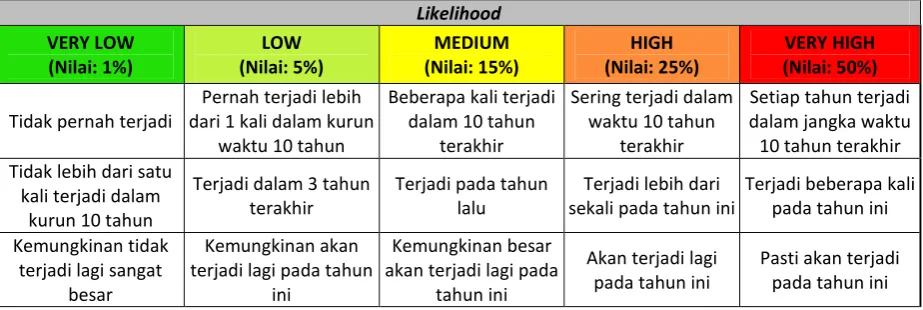

Analisis manfaat dilakukan pada sub-sub kategori manfaat yang telah terkonfirmasi sebelumnya. Masing-masing sub kategori manfaat dikaji dengan menelusuri proses bisnis dan memetakan hasilnya pada peta risiko dan laporan keuangan perusahaan. Manfaat-manfaat yang dapat mengurangi terjadinya suatu risiko diformulasikan melalui perhitungan selisih peluang terjadinya risiko antara sebelum dengan sesudah diimplementasikannya ERP. Pengukuran nilai risiko membutuhkan suatu standar risiko (peta risiko) yang digunakan sebagai acuan dasar untuk menilai risiko. Karena adanya keterbatasan data yang dikumpulkan, tim kajian menggunakan peta risiko dari best practice yang telah dikembangkan dan digunakan beberapa perusahaan di Indonesia. Tabel 2 di bawah ini merupakan peta risiko yang digunakan.

Tabel 2 Peta Probabilitas Risiko

Likelihood

VERY LOW

(Nilai: 1%) (Nilai: 5%) LOW (Nilai: 15%) MEDIUM (Nilai: 25%) HIGH (Nilai: 50%) VERY HIGH

Tidak pernah terjadi dari 1 kali dalam kurun Pernah terjadi lebih

waktu 10 tahun Tidak lebih dari satu

kali terjadi dalam kurun 10 tahun

Terjadi dalam 3 tahun

terakhir Terjadi pada tahun lalu sekali pada tahun ini Terjadi lebih dari Terjadi beberapa kali pada tahun ini

Kemungkinan tidak terjadi lagi sangat

besar

Kemungkinan akan terjadi lagi pada tahun

ini

Kemungkinan besar akan terjadi lagi pada

tahun ini

Akan terjadi lagi

pada tahun ini Pasti akan terjadi pada tahun ini

Hasil analisis dari setiap sub kategori manfaat kemudian dianalisis lebih lanjut secara keseluruhan untuk mendapatkan pola rantai manfaat. Rantai manfaat yang didapatkan inilah yang nantinya menjadi dasar kuantifikasi manfaat yang akan dilakukan pada proses perumusan dan kuantifikasi manfaat.

Perumusan dan Kuantifikasi Manfaat

Manfaat-manfaat yang telah dikuantifikasi kemudian dijadikan dasar perhitungan return on investment (ROI). Dari ROI ini akan terlihat apakah implementasi ERP yang telah dilakukan sudah memberikan keuntungan, baru mencapai, atau belum mencapai break event primer merupakan hasil kuesioner, wawancara dan observasi proses bisnis, sedangkan data sekunder berupa dokumen rancangan dan implementasi sistem ERP dan dokumen laporan keuangan tahunan perusahaan. Proses pengumpulan data diawali dengan melakukan pemilihan kategori dan subkategori manfaat pada Generic IS/IT Business Value yang umumnya diperoleh dari perusahaan-perusahaan sejenis. Kajian secara terpisah juga dilakukan pada dokumen blueprint sistem ERP untuk mengetahui tujuan implementasi dari setiap fitur yang ada.

Data lain yang dikumpulkan adalah nilai investasi ERP itu sendiri beserta biaya operasional tahunannya. Data nilai investasi dan operasional ini didapatkan, baik dari unit yang melakukan pembelian maupun dari unit keuangan. Dari data keuangan, terlihat bahwa total nilai investasi ERP yang dilakukan adalah sebesar Rp31,9 miliar yang terbagi dalam tiga tahap implementasi dalam kurun waktu lima tahun (2006-2010). Sementara itu, biaya operasional tahunan yang harus dikeluarkan adalah sebesar Rp3,7 miliar.

Hasil kajian ini kemudian dipetakan pada kategori dan subkategori manfaat Generic IS/IT Business Value. Hasil pemetaan ini menghasilkan kategori dan subkategori pilihan yang nantinya akan dikonfirmasikan pada

langkah berikutnya. Dalam langkah ini juga, dengan tool yang sama dibuat kuesioner manfaat yang kemudian disebar ke key user maupun pihak manajemen.

Langkah berikutnya dalam proses pengumpulan data adalah wawancara dan observasi proses bisnis. Wawancara dilakukan pada semua key user yang berhubungan langsung dengan ERP dan tingkat manajemen di atasnya. Selain itu observasi juga dilakukan untuk mendapatkan gambaran langsung bagaimana ERP digunakan di unit kerja tersebut.

Tantangan yang dihadapi dalam tahap wawancara adalah bagaimana tim kajian mendapatkan informasi atau data yang akurat untuk memahami perbedaan proses bisnis terkait sebelum dan sesudah ERP. Keakuratan data dan informasi yang didapatkan akan mempengaruhihasil identifikasi skenario manfaat dari perubahan yang terjadi pada proses bisnis.

Dari hasil kuesioner yang telah disebarkan sebelumnya, ternyata tim kajian tidak mendapatkan informasi yang cukup lengkap. Hal ini kemungkinan disebabkan kurang sadarnya key users akan manfaat-manfaat yang didapatkan dari penggunaan ERP. Untuk menggali informasi yang dirasakan masih minim, tim kajian kemudian menanyakan kembali setiap poin dalam kuesioner dalam sesi wawancara. Sesi wawancara dilakukan pada setiap unit kerja yang ada dalam perusahaan.

peningkatan kualitas dan percepatan pembuatan laporan.

Manfaat ini ternyata tidak sepenuhnya disadari oleh responden karena pada saat wawancara, beberapa responden mengatakan bahwa tidak terjadi peningkatan pada kualitas laporan dan hasil analisis, namun mengakui bahwa terjadi peningkatan akurasi data. Contoh lainnya adalah adanya manfaat pengurangan risiko kehilangan inventori. Pada saat wawancara, responden bersikap ragu dalam memperkirakan persentase risiko kehilangan inventori sehingga informasi tersebut tidak didapatkan pada saat wawancara dengan key user. Namun demikian, dari hasil observasi proses dan wawancara langsung di lapangan, bahkan teridentifikasi bahwa pernah terjadi beberapa kali kehilangan inventori dalam setahun walaupun jumlahnya kecil.

Analisis Data dan Kajian Manfaat Investasi ERP

Dari hasil wawancara dan observasi, terdapat beberapa manfaat yang terkonfirmasi oleh key usersdan teridentifikasi di lapangan. Manfaat-manfaat tersebut adalah percepatan dalam pembuatan laporan, peningkatan akurasi data, percepatan proses perencanaan, pengurangan penggunaan kertas, pengurangan risiko kehilangan inventori, dan pengurangan risiko kehabisan stok.

Berikut ini adalah beberapa contoh hasil analisis dan kajian manfaat ERP. (1) Mempercepat pembuatan laporan. Penggunaan ERP menyebabkan pembuatan laporan dapat dipercepat untuk laporan closing, baik harian, mingguan, bulanan, maupun tahunan. Hal ini terjadi karena data yang menjadi bahan pembuatan laporan beserta template laporannya didapatkan langsung dari sistem dibandingkan dengan penggunaan aplikasi sebelumnya yang masih stand-alone. Sifat data yang shared dan real-time ini menyebabkan pembuatan laporan

mengalami percepatan yang cukup signifikan, yaitu dari 1 minggu menjadi 1 hari.

Selain itu, terjadinya entry ulang dapat dihindari karena data yang terintegrasi. Integrasi data juga bermanfaat dalam mencegah terjadinya kehilangan data. Jika terjadi kehilangan data (akibat pengelolaan data yang kurang baik), waktu pemulihan data dapat diminimalisasi.

(2) Mengurangi biaya lembur. Adanya sistem yang terintegrasi secara online menjadikan data mudah diakses. Kemudahan akses data ini didukung dengan fitur template laporan yang dapat mempercepat proses pembuatan laporan sehingga kegiatan lembur menjadi berkurang.

(3) Mengurangi biaya pencetakan dokumen. Pengurangan biaya cetak dokumen terjadi karena transaksi dokumen antar unit telah dilakukan secara online. Dokumen hardcopy masih digunakan dalam jumlah yang lebih sedikit, terutama yang terkait dengan regulasi pengarsipan.

(4) Mengurangi biaya perjalanan dinas. Penurunan biaya perjalanan dinas atau pengiriman dokumen terjadi karena dilakukannya otomasi dalam pengiriman dokumen penerimaan bijih dari yang tersebar di beberapa lokasi yang berjauhan.

sesuainya antara kadar pada data keuangan dengan kadar bijih di gudang. Setelah diimplementasikan ERP terjadi perubahan pengambilan sampel yang akan dianalisis oleh laboratorium, yakni 1 (satu) sampel untuk 1 (satu) PO. Hal ini menyebabkan meningkatnya akurasi analisis sample.

(6) Mengurangi risiko kesalahan penentuan harga. Pembaruan harga untuk pembelian bijih dari mitra sebelum diimplementasikannya ERP dilakukan secara manual dan dikomunikasikan ke semua gudang yang tersebar di beberapa pulau. Proses update secara manual menyebabkan jeda antara harga baru yang telah digunakan di pusat dengan harga lama yang masih digunakan di gudang karena keterlambatan informasi maupun kendala dalam eksekusi langsung dilapangan.

(7) Mengurangi risiko kehilangan persediaan bijih. Risiko kehilangan persediaan bijih terjadi karena adanya selisih antara fisik bijih dengan pencatatannya pada saat pembelian bijih. Sebelum implementasi ERP, selisih tersebut baru diketahui setelah dilakukan stock opname setiap 6 bulan sekali. Dengan pemanfaataan ERP, kesalahan pencatatan berkurang karena proses entry ulang dapat dihilangkan dan pengisian data harus melalui verifikasi berjenjang yang disediakan oleh ERP.

Dari hasil analisis di atas kemudian dibentuk suatu rantai manfaat untuk mengidentifikasi manfaat-manfaat yang nantinya akan dikuantifikasi. Dari ketujuh contoh hasil analisis di atas, terbentuk dua rantai manfaat. Rantai manfaat yang pertama terbentuk oleh adanya integrasi data real-time antar unit. Rantai tersebut digambarkan sebagai berikut.

Dari gambar 2 terlihat bahwa terdapat tiga manfaat pengurangan risiko yang dapat dikuantifikasi. Kedua manfaat lainnya, yaitu mempercepat pembuatan laporan dan mengurangi biaya lembur merupakan manfaat sebab akibat, sehingga kuantifikasi akan dilakukan pada manfaat pengurangan biaya lembur.

Rantai manfaat yang kedua terbentuk oleh adanya fitur penyimpanan dokumen soft-copy yang dapat diakses secara online oleh semua unit kerja terkait. Rantai manfaat tersebut digambarkan sebagai berikut.

Gambar 3 Rantai manfaat #2

Perumusan dan Kuantifikasi Manfaat

Setelah rantai manfaat terbentuk, langkah selanjutnya adalah melakukan kuantifikasi atas manfaat-manfaat yang telah teridentifikasi. Kuantifikasi dilakukan pada manfaat yang berada di ujung rantai (pada kedua gambar di atas ditandai dengan warna kuning). Sesuai dengan kedua rantai manfaat tersebut, terdapat enam manfaat yang akan dikuantifikasi, yaitu biaya pencetakan dokumen, biaya perjalanan dinas, biaya lembur, risiko kesalahan penetapan harga pembelian, risiko kesalahan penentuan kadar bijih, dan risiko kehilangan persediaan.

Nilai manfaat pengurangan biaya pencetakan dokumen dapat dikuantifikasi langsung dalam bentuk nilai Rupiah. Kuantifikasi manfaat untuk penurunan biaya pencetakan dokumen dihitung dari harga pembelian kertas, jumlah lembar kertas yang dipakai, dan biaya cetak per lembar. Formula untuk kuantifikasi tersebutadalah sebagai berikut:

Jumlah rim

× (Harga per rim + Jumlah kertas per rim × Biaya cetak per lembar kertas)

Perhitungan manfaat untuk pengurangan biaya cetak dokumen menggunakan asumsi: (1) Biaya kertas 1 rim (500 lembar) sebesar Rp38.000,00.

(2) Biaya cetak per kertas Rp300,00.

Tabel 3 Nilai Manfaat Efisiensi Pencetakan Dokumen

Efisiensi Jumlah Rim

(sebelum-sesudah)

Harga per Rim Biaya Cetak

(jumlah kertas

16 38.000,- 150.000,- 3.008.000,- 36.096.000,- 180.480.000,-

Dari tabel di atas terlihat bahwa setelah implementasi ERP, terjadi penghematan biaya pencetakan dokumen sebanyak Rp36.096.000,- per tahunnya.

Manfaat pengurangan biaya perjalanan dinas juga dapat dikuantifikasi langsung dalam bentuk nilai Rupiah. Kuantifikasi manfaat dilakukan dengan menghitung pengurangan rata-rata jumlah perjalanan dinas yang harus dilakukan dalam jangka waktu setahun. Rumus untuk kuantifikasi manfaat ini adalah sebagai berikut:

Biaya akomodasi per perjalanan dinas × Rataan pengurangan frekuensi perjalanan dinas dalam sebulan

Perhitungan penurunan biaya perjalanan dinas menggunakan asumsi:

(1) Biaya perjalanan mengacu pada peraturan perjalanan dinas, yaitu Rp500.000,- per perjalanan via darat, dan Rp750.000,- per perjalanan via laut.

(2) Banyaknya pengurangan frekuensi perjalanan yang dilakukan, berdasarkan wawancara, adalah sebanyak 20 pengurangan per minggu untuk perjalanan via darat dan 2 pengurangan per minggu untuk perjalanan via laut.

Perhitungan kuantifikasi dengan asumsi nilai variabel di atas ditunjukkan pada tabel 4.

Tabel 4 Nilai Manfaat Pengurangan Perjalanan Dinas

Perjalanan Dinas Biaya Per

Perjalanan Perjalanan Dinas Efisiensi Jumlah

Per Minggu

Via darat 500.000,- 20 40.000.000,- 480.000.000,- 2.400.000.000,-

Via laut 750.000,- 2 6.000.000,- 72.000.000,- 360.000.000,-

Total 552.000.000,- 2.760.000.000,-

Dari tabel 4 terlihat bahwa setelah implementasi ERP, terjadi penghematan biaya perjalanan dinas sebanyak Rp552.000.000,- per tahunnya atau RP2,76 miliar selama lima tahun.

Manfaat pengurangan biaya lembur merupakan akibat dari percepatan proses pembuatan laporan. Percepatan proses pembuatan laporan dihitung berdasarkan waktu efisiensi yang terjadi karena proses percepatan tersebut, Karena itu, penilaian

manfaat dikuantifikasi ke satuan waktu terlebih dahulu untuk kemudian dikuantifikasi menjadi nilai Rupiah. Berikut adalah formulanya:

Efisiensi waktu kerja (jam)

× Nilai estimasi efisiensi (Rp)

(1) Nilai efisiensi waktu seharusnya dihitung berdasarkan biaya lembur perusahaan yang proporsional dengan remunerasi personil yang melakukan lembur tersebut. Namun demikian, karena nilai remunerasi bersifat sangat sensitif, maka biaya lembur dihitung dengan mengacu upah lembur standar BUMN, yaitu sebesar Rp12.500,- per jam.

(2) Jumlah waktu yang dihemat adalah sebanyak rata-rata 8 jam per minggu, sesuai dengan hasil wawancara.

Tabel 5 Nilai Manfaat Pengurangan Biaya Lembur Akibat Percepatan Proses Pembuatan Laporan

Pengurangan Waktu Per Minggu (Jam)

Biaya

Lembur/Jam Efisiensi Per Minggu Efisiensi Per Bulan Efisiensi Per Tahun Total 5 Tahun

8 12.500,- 100.000,- 400.000,- 4.800.000,- 24.000.000,-

Dari tabel di atas terlihat bahwa setelah implementasi ERP, terjadi penghematan biaya perjalanan dinas sebanyak Rp24.000.000,- per tahunnya. Nilai ini terlihat kecil karena menggunakan acuan biaya lembur BUMN. Manfaat pengurangan risiko kesalahan penetapan harga pembelian bijih dikuantifikasikan dengan mengalikan nilai Rupiah dari harga pembelian bijih dengan probabilitas risiko kesalahan. Probabilitas risiko ini harus mengacu pada peta risiko atau risk appetite yang telah ditetapkan oleh perusahaan. Contoh peta risiko adalah seperti yang ditunjukkan pada tabel 2 di atas. Formula kuantifikasinya adalah sebagai berikut:

Total pembelian bijih

× Dampak risiko (selisih harga) × Pengurangan probabilitas kesalahan

Asumsi yang digunakan untuk menghitung pengurangan risiko kesalahan dalam penentuan pembelian harga bijih adalah sebagai berikut:

(1) Pengurangan probabilitas dari medium (15%) menjadi very low (1%) merupakan angka

estimasi yang dirumuskan dari hasil wawancara dengan key user.

(2) Data mengenai nilai pembelian bijih adalah data pembelian bijih pada tahun bersangkutan. (3) Persentase gap atau selisih kesalahan harga dalam pembelian bijih merupakan nilai yang diestimasikan dengan melihat peningkatan harga bijih per harinya di London Metal Exchange (LME) selama 1 bulan, mulai tanggal 30 Desember 2011 sampai dengan 27 Januari 2012. Kemudian fluktuasi nilai harian tersebut dirata-ratakan dan disesuaikan dengan selisih rata-rata harga antara logam dengan harga bijih per tahunnya sehingga didapat fluktuasi harga bijih.

Tabel 6 Nilai Penurunan Risiko Kesalahan Harga Beli

Tahun Nilai Pembelian Bijih

(dalam jutaan Rupiah)* % Gap Kesalahan Harga Beli* Probabilitas Risiko Pengurangan Total Manfaat (dalam jutaan Rupiah)

2006 2.400.000 2.7% 14% 9.072

2007 3.100.000 1.6% 14% 6.944

2008 4.700.000 1.2% 14% 7.896

2009 2.600.000 1.8% 14% 6.552

2010 3.300.000 1.2% 14% 5.544

Total 36.008

*Nilai dibulatkan untuk menyamarkan nilai sebenarnya.

Dari tabel 6 terlihat bahwa nilai manfaat pengurangan risiko kesalahan harga beli bijih adalah sebesar rata-rata Rp7,2 miliar per tahunnya atau sebesar sekitar Rp36 miliar nilai manfaat dalam lima tahun sejak penggunaan ERP.

Manfaat penurunan risiko kesalahan penentuan kadar bijih dikuantifikasi dengan mengalikan nilai total pembelian bijih dengan probabilitas risiko kesalahan, dengan nilai risiko mengacu pada tabel 2 di atas. Formula kuantifikasinya adalah sebagai berikut:

Total pembelian bijih

× Persentase gap kesalahan penentuan kadar bijih × Probabilitas terjadinya risiko

Asumsi yang digunakan dalam perhitungan pengurangan risiko yang disebabkan oleh peningkatan pemilihan sampel adalah sebagai berikut:

(1) Pengurangan probabilitas dari very high (50%) menjadi very low (1%) merupakan angka estimasi yang dirumuskan dari hasil wawancara dengan key user.

(2) Data mengenai nilai pembelian bijihadalah data pembelian bijih pada tahun bersangkutan. (3) Persentase gap kesalahan penentuan kadar merupakan hasil estimasi tim kajian, yaitu sebesar 0,14%. Hal ini berarti bahwa setiap terjadinya risiko kesalahan penentuan kadar, maka berdampak pada adanya selisih 0,1 kadar bahan (yang akan dijadikan logam) pada bijih. Tabel 7 merupakan kuantifikasi pengurangan risiko kesalahan penentuan kadar bijih yang diakibatkan oleh peningkatan akurasi dalam pengambilan sample.

Tabel 7 Nilai Penurunan Risiko Kesalahan Penentuan Kadar Bijih

Tahun Nilai Pembelian Bijih

(dalam jutaan Rupiah)* Penentuan Kadar % Gap Kesalahan

Bijih

Pengurangan

Probabilitas Risiko Total Manfaat (dalam jutaan Rupiah)

2006 2.400.000 0.14% 49% 1.646,4

2007 3.100.000 0.14% 49% 2.126,6

2008 4.700.000 0.14% 49% 3.224,2

2009 2.600.000 0.14% 49% 1.783,6

2010 3.300.000 0.14% 49% 2.263,8

Total 11.044,6

*Nilai dibulatkan untuk menyamarkan nilai sebenarnya.

Dari tabel 7 terlihat bahwa nilai manfaat pengurangan risiko kesalahan penentuan

miliar nilai manfaat dalam lima tahun sejak penggunaan ERP.

Nilai manfaat menghindari risiko kehilangan persediaan bijih dihitung dari total pembelian bijih dikalikan dengan persentase dampak dan probabilitas risiko yang mengacu pada tabel 2 di atas. Formula kuantifikasinya adalah:

Total pembelian bijih

× Persentase dampak jika risiko terjadi × Probabilitas risiko kehilangan

Asumsi yang digunakan dalam perhitungan pengurangan risiko kesalahan penentuan pembelian harga bijih adalah sebagai berikut:

(1) Pengurangan probabilitas dari low (5%) menjadi very low (1%) merupakan angka estimasi yang dirumuskan dari hasil interview dengan key user.

(2) Data mengenai nilai pembelian bijih adalah data pembelian bijih pada tahun bersangkutan. (3) Persentase dampak yang dimaksud adalah estimasi persentase kehilangan ketika terjadi risiko.

Tabel 8 merupakan hasil kuantifikasi pengurangan risiko kehilangan persediaan bijih.

Tabel 8 Nilai Penurunan Risiko Kehilangan Persediaan Bijih

Tahun Nilai Pembelian Bijih

(dalam jutaan Rupiah)* Kehilangan Dampak Probabilitas Risiko Pengurangan Total Manfaat (dalam jutaan Rupiah)

2006 2.400.000 0.1% 4% 96

2007 3.100.000 0.1% 4% 124

2008 4.700.000 0.1% 4% 188

2009 2.600.000 0.1% 4% 104

2010 3.300.000 0.1% 4% 132

Total 644

*Nilai dibulatkan untuk menyamarkan nilai sebenarnya.

Dari tabel 8 terlihat bahwa nilai manfaat pengurangan risiko kehilangan persediaan bijih adalah sebesar rata-rata Rp128 juta per tahunnya atau sebesar sekitar Rp644 juta nilai manfaat dalam lima tahun sejak penggunaan ERP.

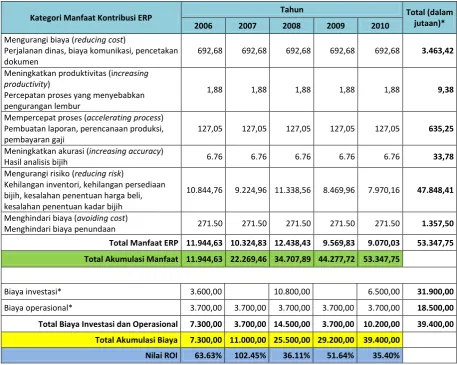

Tabel 9 ROI Implementasi ERP

Kategori Manfaat Kontribusi ERP Tahun Total (dalam jutaan)*

2006 2007 2008 2009 2010

Mengurangi biaya (reducing cost)

Perjalanan dinas, biaya komunikasi, pencetakan

dokumen 692,68 692,68 692,68 692,68 692,68 3.463,42

Meningkatkan produktivitas (increasing productivity)

Percepatan proses yang menyebabkan pengurangan lembur

1,88 1,88 1,88 1,88 1,88 9,38

Mempercepat proses (accelerating process) Pembuatan laporan, perencanaan produksi,

pembayaran gaji 127,05 127,05 127,05 127,05 127,05 635,25

Meningkatkan akurasi (increasing accuracy)

Hasil analisis bijih 6.76 6.76 6.76 6.76 6.76 33,78

Mengurangi risiko (reducing risk)

Kehilangan inventori, kehilangan persediaan bijih, kesalahan penentuan harga beli, kesalahan penentuan kadar bijih

10.844,76 9.224,96 11.338,56 8.469,96 7.970,16 47.848,41

Menghindari biaya (avoiding cost)

Menghindari biaya penundaan 271.50 271.50 271.50 271.50 271.50 1.357,50

Total Manfaat ERP 11.944,63 10.324,83 12.438,43 9.569,83 9.070,03 53.347,75 Total Akumulasi Manfaat 11.944,63 22.269,46 34.707,89 44.277,72 53.347,75

Biaya investasi* 3.600,00 10.800,00 6.500,00 31.900,00

Biaya operasional* 3.700,00 3.700,00 3.700,00 3.700,00 3.700,00 18.500,00

Total Biaya Investasi dan Operasional 7.300,00 3.700,00 14.500,00 3.700,00 10.200,00 39.400,00 Total Akumulasi Biaya 7.300,00 11.000,00 25.500,00 29.200,00 39.400,00

Nilai ROI 63.63% 102.45% 36.11% 51.64% 35.40% *Angka dibulatkan untuk menyamarkan nilai sebenarnya.

Tabel 9 menunjukkan bahwa selama jangka waktu lima tahun, implementasi ERP telah memberikan manfaat yang nilainya sudah melebihi investasinya. Nilai ROI yang didapatkan terlihat berfluktuasi karena

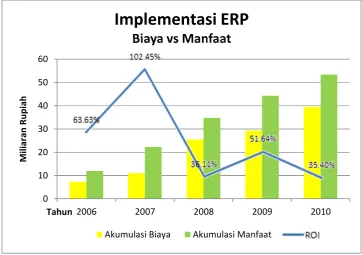

Gambar 4 Implementasi ERP: Biaya vs Manfaat

Seperti yang ditunjukkan oleh gambar 4, terlihat bahwa penurunan ROI terjadi setiap kali investasi baru dilakukan, yaitu pada tahun 2008 dan 2010. Namun demikian, setiap investasi yang dilakukan dapat dirasakan manfaatnya pada tahun berikutnya, dengan mengembalikan nilai manfaat yang lebih besar dari nilai investasinya.

SIMPULAN DAN SARAN

Implementasi dari suatu sistem informasi, dalam hal ini ERP, dapat dihitung nilainya dengan menggunakan tool yang sesuai. Generic IS/IT Business Value apabila digunakan sebagai tool, dapat memudahkan mengidentifikasi manfaat-manfaat apa saja yang dihasilkan dari suatu sistem, untuk kemudian manfaat-manfaat tersebut dapat dikuantifikasi nilainya.

Untuk menghitung kuantifikasi manfaat, diperlukan asumsi-asumsi yang tepat sehingga hasil kuantifikasi mendekati nilai yang sebenarnya. Asumsi-asumsi ini dibangun dari hasil analisis dokumen, wawancara, dan observasi; semakin detil informasi yang dapat

digali, semakin baik pula asumsi yang dibangun.

Dari hasil penelitian pada perusahaan pertambangan terlihat bahwa manfaat yang paling besar dari implementasi ERP adalah penurunan risiko, baik risiko kesalahan maupun risiko kehilangan. Manfaat yang terbesar setelah pengurangan risiko adalah efisiensi yang dihasilkan dari penurunan pengeluaran untuk biaya perjalanan dinas, komunikasi, dan pencetakan dokumen.

DAFTAR PUSTAKA

Alter, S., (2006), The Work System Method: Connecting People, Processes, and IT for Business Results, Larkspur, CA: Work System Press

Bhatt G.D., (2000) "An empirical examination of the effects of information systems integration on business process improvement", International Journal of Operations & Production Management, vol. 20 issue: 11, pp.1331 – 1359

0 10 20 30 40 50 60

2006 2007 2008 2009 2010

Mi

lia

ra

n

Ru

pi

ah

Tahun

Implementasi ERP

Biaya vs Manfaat

Gartner, (2012), Worldwide IT Spending to Grow in 2012. Diperoleh 20 November 2012, dari situs Gartner: http://www.gartner.com/ Hu, Q. dan Plant, R.T., (2001), “An Empirical study of the causal relationship between IT investment and firm performance”, Information Resource Management Journal, vol. 14, no.3, pp. 15-26.

Indrajit, R.E., (2011), Kajian Strategis Analisa Cost-Benefit Investasi Teknologi Informasi. Diperoleh 23 Juli 2014, dari situs STIMIK MDP: http://www.mdp.ac.id/materi/2012-2013-1/si428/111063/si428-111063-747-1.pdf Investor (2011), Diakses 22 Juli 2014, dari situs Investor:http://www.investor.co.id/home/201 4-investasi-tik-capai-rp30-triliun/20394

Landauer, T.K., (1995), The Trouble with Computers: Usefulness, Usability, and Productivity, MIT Press (A Bradford Book) Lanzinner, S., Leimeister, J.M., dan Krcmar, H., (2008), "Toward IT value mapping - an approach to value-based IT management", AMCIS 2008 Proceedings

Laudon K.C dan Laudon J.P., (2004), Management Information Systems–Managing The Digital Firm, 8th, India: Pearson Education Lucas H.C., (1999), Information Technology and the Productivity Paradox , Oxford University Press, New York

PT XYZ, 2005, Blueprint Implementasi SAP PT XYZ, 2010, Blueprint Implementasi SAP

PT XYZ, 2010, Laporan Keuangan PT XYZ Tahun 2010 (Audited)

Ranti, B., (2008), The Generic IS/IT Business Value Category: Cases In Indonesia, Diperoleh 23 Juli 2014 dari situs Kementrian

Perindustrian RI:

http://iatt.kemenperin.go.id/tik/fullpaper/fullp aper170_Benny_Ranti.pdf

Soegiharto, A., (2009), Kajian Investasi Pengembangan Sistem Monitoring BBM di BPH Migas, Laporan Teknis

Schniederjans, M.J., Hamaker, J.L., dan Schniederjans, A.M., (2010), Information Technology Investment: Decision-Making Methodology. Hackensack, NJ: World Scientific Publishng Co

Sylla, C. dan Wen, H.J., (2002). “A conceptual framework for evaluation of information technology investments”. International Journal of Technology Management, vol. 24, 2/3, pp. 236-261

![Tabel 1Kategori Generic IS/IT Business Value [10]](https://thumb-ap.123doks.com/thumbv2/123dok/2861029.1694366/4.595.116.478.135.363/tabel-kategori-generic-is-it-business-value.webp)