1 ANALISIS HUBUNGAN PENGALAMAN, PENGETAHUAN MENDETEKSI

KECURANGAN, DAN SKEPTISME PROFESIONAL DENGAN KEMAMPUAN PENDETEKSIAN KECURANGAN PADA PERWAKILAN BPKP PROVINSI RIAU

Betrika Oktaresa1)

1) Program Diploma IV Keuangan Spesialisasi Akuntansi Kurikulum Khusus BPKP, Sekolah Tinggi Akuntansi Negara, Tangerang Selatan

Abstract - Penelitian ini bertujuan untuk menganalisis hubungan antara pengalaman, pengetahuan mendeteksi kecurangan, dan skeptisme profesional dengan kemampuan pendeteksian

kecurangan pada Perwakilan BPKP Provinsi Riau. Penelitian dilakukan melalui kuesioner kepada

87 Pejabat Fungsional Auditor (PFA) pada Perwakilan BPKP Provinsi Riau dan diperdalam dengan

melakukan wawancara dan reviu dokumen untuk memperoleh gambaran yang lebih rinci mengenai

kondisi yang ditemukan dalam penelitian. Pengujian hipotesis dilakukan menggunakan teknik

analisis bivariat Korelasi Spea rman Rho untuk mengetahui bagaimana arah dan kuatnya hubungan

yang terjadi antara pengalaman, pengetahuan mendeteksi kecurangan, dan skeptisme profesional

dengan kemampuan pendeteksian kecurangan. Hasil pengujian menunjukkan bahwa terdapat

hubungan yang positif dan signifikan antara pengalaman, pengetahuan mendeteksi kecurangan, dan

skeptisme profesional dengan kemampuan pendeteksian kecurangan.

Keyword - pengalaman, pengetahuan mendeteksi kecurangan, skeptisme profesional,

kemampuan pendeteksian kecurangan

1. Introduction

1.1 Introduction Problem

Penilaian terhadap integritas organisasi dalam menyajikan laporan keuangan merupakan suatu

upaya perwujudan dari tanggung jawab auditor. Tanggung jawab auditor tersebut tertuang dalam

SPAP SA Seksi 110 tentang tanggung jawab dan fungsi auditor independen. Auditor bertanggung

jawab untuk merencanakan dan melaksanakan audit untuk memperoleh keyakinan memadai

tentang apakah laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh

kekeliruan atau kecurangan.

Tidak hanya auditor independen, auditor internal juga dituntut berperan dalam pencegahan dan

pendeteksian terjadinya kekeliruan dan kecurangan. Hal ini diatur di dalam International Standards

for the Professional Practice of Internal Auditing. Di dalam Standard 1200: Proficiency and

Professional Scepticism, auditor internal harus memiliki pengetahuan yang cukup untuk

2

untuk mitigasinya. Kemudian, Standard 2210: Engagement Objectives berisi penjelasan bahwa

auditor internal harus mempertimbangkan kemungkinan kesalahan yang signifikan, kecurangan,

ketidakpatuhan dan masalah lainnya ketika mengembangkan tujuan penugasan.

Auditor di sektor pemerintah, baik auditor eksternal dalam hal ini auditor Badan Pemeriksa

Keuangan Republik Indonesia (BPK RI), maupun auditor internal pemerintah dalam hal ini Aparat

Pengawasan Intern Pemerintah (APIP), juga diberikan tanggung jawab yang sama dalam kaitannya

dengan pendeteksian kekeliruan atau kecurangan.

Dalam Standar Audit Intern Pemerintah Indonesia (SAIPI), pada bagian standar umum, dijelaskan

bahwa dalam melaksanakan penugasan audit intern harus dilakukan dengan kompetensi dan

kecermatan profesional. Auditor harus memiliki kompetensi yang terdiri dari pendidikan,

pengetahuan, keahlian, pengalaman, serta kompetensi lain yang diperlukan dalam melaksanakan

tanggung jawabnya. Ashton (1991, 1) menjelaskan bahwa dalam literatur psikologi, pengetahuan

spesifik dan lama pengalaman bekerja sebagai faktor penting untuk meningkatkan kompetensi.

Kemudian, auditor juga harus melaksanakan penugasan audit dengan kecermatan profesional,

dimana dalam menggunakan kecermatan profesional auditor harus melaksanakan skeptisme

profesional.

Badan Pengawasan Keuangan dan Pembangunan (BPKP) sesuai dengan amanat Peraturan

Pemerintah No.60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP), merupakan

APIP yang bertanggungjawab langsung kepada Presiden Republik Indonesia. BPKP melaksanakan

fungsinya dalam hal pengawasan intern terhadap akuntabilitas keuangan negara atas kegiatan

tertentu. Dalam melaksanakan tugas dan fungsinya di seluruh Indonesia, dibentuk Perwakilan

BPKP yang ditempatkan di setiap provinsi di seluruh Indonesia. Perwakilan BPKP mempunyai

tugas melaksanakan pengawasan keuangan dan pembangunan serta penyelenggaraan akuntabilitas

di daerah sesuai dengan peraturan perundang-undangan yang berlaku.

Pada tahun 2013, Perwakilan BPKP Provinsi Riau melaksanakan evaluasi atas kegiatan lintas

sektor program pokok Swasembada Beras di Kota Dumai. Salah satu rekomendasi dari hasil

evaluasi tersebut adalah agar dilakukan pengembangan atas temuan hasil evaluasi untuk

ditindaklanjuti lebih mendalam dengan melakukan audit investigasi. Hal ini sesuai dengan

Pedoman Penugasan Bidang Investigasi (2012, 11), pada bagian ruang lingkup penugasan bidang

investigasi, permintaan penugasan audit investigasi salah satunya adalah pengembangan dari hasil

audit operasional yang dilakukan oleh BPKP, dimana dalam pelaksanaan audit tersebut ditemukan

adanya dugaan kecurangan/ penyimpangan yang dapat merugikan keuangan negara.

Sesuai dengan Pedoman Penugasan Bidang Investigasi (2012, 15), sebelum dilaksanakan audit

investigasi, pada tahap pra perencanaan dilakukan penelaahan atas temuan hasil evaluasi tersebut

3

investigasi. Berdasarkan hasil penelaahan yang dilakukan oleh Kepala Bidang Pengawasan Instansi

Pemerintah Pusat, tim evaluasi terkait, Kepala Bidang Investigasi, dan auditor di bidang

Investigasi, disimpulkan bahwa temuan atas hasil evaluasi kegiatan lintas sektor program pokok

Swasembada Beras di Kota Dumai tidak dapat dikembangkan menjadi audit investigasi.

Berdasarkan risalah hasil penelaahan, audit investigasi atas temuan hasil evaluasi tersebut tidak

dapat dilaksanakan karena temuan evaluasi tersebut tidak termasuk dalam kategori penyimpangan.

Dalam risalah hasil penelaahan dijelaskan terdapat ketidakcukupan informasi yang dikumpulkan

tim evaluasi sehingga menyebabkan ketidaktepatan rekomendasi atas temuan tersebut.

Ketidakcukupan informasi yang dikumpulkan oleh auditor di atas menunjukkan bahwa kemampuan

auditor di Perwakilan BPKP Provinsi Riau dalam pendeteksian kecurangan/ penyimpangan perlu

ditingkatkan. Oleh karena itu, penulis tertarik untuk meneliti lebih lanjut mengenai hubungan

antara pengalaman, pengetahuan mendeteksi kecurangan, dan skeptisme profesional dengan

kemampuan pendeteksian kecurangan pada pelaksanaan audit yang dilakukan pada Perwakilan

BPKP Provinsi Riau.

1.2 Research Question

Dalam tulisan ini, penulis ingin melakukan kajian tentang Apakah pengalaman, pengetahuan

mendeteksi kecurangan, dan skeptisme profesional berhubungan dengan kemampuan auditor dalam

pendeteksian kecurangan pada Perwakilan BPKP Provinsi Riau?.

1.3 Literature Review 1.3.1 Pengalaman Audit

Menurut Murphy dan Wreight dalam Sri Sularso dan Ainun Na‟im (1999, 2), dijelaskan bahwa seseorang dengan lebih banyak pengalaman dalam suatu bidang memiliki lebih banyak hal yang

tersimpan dalam ingatannya dan dapat mengembangkan suatu pemahaman yang baik mengenai

peristiwa-peristiwa. Menurut Butts (1998) dalam Sri Sularso dan Ainun Na‟im (1999, 2),

mengungkapkan bahwa auditor yang berpengalaman membuat judgment lebih baik dalam

tugas-tugas profesional ketimbang auditor yang belum berpengalaman.

Whitecotton dalam Sri Sularso dan Ainun Na‟im (1999, 2) menambahkan bahwa auditor yang berpengalaman memperlihatkan tingkat perhatian selektif yang lebih tinggi terhadap informasi

yang relevan. Pengalaman juga berpengaruh pada tingkat intuisi individu dalam mengambil

keputusan. Intuisi merujuk pada kemampuan dalam memberi kode, menyortir, dan mengakses kebermaknaan atau relevansi hasil keputusan masa lalu secara efisien (Sularso dan Na‟im, 1999, 2). Intuisi merupakan merupakan kemampuan seseorang belajar dari pengalaman, bukan

merupakan suatu daya kognitif yang terlahir atau kemampuan yang digunakan sesuai kehendak.

Sedangkan menurut Suraida (2005, 5) pengalaman audit dapat diartikan sebagai pengalaman

4

penugasan yang pernah ditangani. Pengalaman audit akan membentuk seorang akuntan publik

menjadi terbiasa dengan situasi dan keadaan dalam setiap penugasan. Semakin banyak pengalaman

auditor maka semakin dapat menghasilkan dugaan dalam menjelaskan temuan audit.

Taylor dan Tood (1995) dalam Hasanah (2010, 30) mengungkapkan bahwa berbagai macam

pengalaman yang dimiliki individu akan mempengaruhi pelaksanakan suatu tugas. Seseorang yang

berpengalaman memiliki cara berpikir yang lebih terperinci, lengkap dan sophisticated

dibandingkan seseorang yang belum berpengalaman.

Faktor pengalaman memegang peranan yang penting agar auditor dapat mendeteksi adanya tindak

kecurangan, karena pengalaman yang lebih akan menghasilkan pengetahuan yang lebih Christ

(1993) dalam Noviyani dan Bandi (2002, 2). Libby (1995) dalam Koroy (2005, 2) menyatakan

bahwa pekerjaan auditor adalah pekerjaan yang melibatkan keahlian (expertise). Semakin

berpengalaman seorang auditor maka semakin mampu dia menghasilkan kinerja yang lebih baik

dalam tugas-tugas yang semakin kompleks, termasuk dalam mengungkap tindakan kecurangan

(fraud) yang kerap terjadi dalam suatu perusahaan.

Bertambahnya pengalaman yang didapat oleh auditor dan peningkatan program pelatihan yang

memberikan materi tentang kekeliruan yang mungkin timbul saat pemeriksaan akan membuat

mereka menjadi lebih tahu tentang jenis-jenis kekeliruan yang mungkin terjadi di lapangan dan

hal-hal lain yang berhubungan dengan kekeliruan tersebut, yaitu: departemen tempat kekeliruan terjadi

dan perhatian pada pelanggaran atas tujuan pengendalian jika suatu kekeliruan terjadi (Noviyani

dan Bandi, 2002, 16).

Menurut Carpenter et al (2002, 15) dijelaskan bahwa auditor pemula (novice) yang telah diberikan

pelatihan praktek dengan masukan (practice with feedback) dalam pendeteksian kecurangan, lebih

akurat dalam menilai faktor-faktor risiko kecurangan daripada auditor berpengalaman. Hal ini juga

dijelaskan oleh Tirta dan Sholihin (2004, 15-16)`yang menyebutkan bahwa pelatihan tentang

kecurangan (fraud training) lebih dominan daripada pengalaman dalam mempengaruhi kinerja

auditor. Auditor membutuhkan pengetahuan spesifik yang lebih untuk melaksanakan tugas yang

spesifik, dalam hal ini terkait kecurangan dibandingkan dengan pengalaman masa kerja auditor.

1.3.2 Pengetahuan Mendeteksi Kecurangan

Asosiasi Auditor Intern Pemerintah Indonesia (AAIPI) dalam Standar Audit Intern Pemerintah

Indonesia (SAIPI, 2014, 4) memberikan definisi tentang kecurangan adalah adalah setiap tindakan

ilegal ditandai dengan penipuan, penyembunyian, atau pelanggaran kepercayaan. Tindakan ini t idak

tergantung pada ancaman kekerasan atau kekuatan fisik. Penipuan yang dilakukan oleh pihak dan

organisasi untuk memperoleh uang, properti, atau jasa, untuk menghindari pembayaran atau

5

Seorang auditor dinyatakan memiliki pengetahuan dalam mendeteksi kecurangan ketika auditor

tersebut melakukan pertimbangan penting untuk mengungkap kecurangan dengan mengidentifikasi

faktor-faktor yang meningkatkan risiko kecurangan. Faktor risiko yang dimaksud adalah sejumlah

ketidakberesan (irregularities) yang terjadi atau akan terjadi ketika kondisi kecurangan berupa

insentif, kesempatan dan rasionalisasi sedang berlangsung (Arens, Elder dan Beasley, 2010, 432).

Herawaty dan Susanto (2009, 16) menjelaskan bahwa pengetahuan mendeteksi kecurangan dapat

diperoleh dari berbagai pelatihan formal dan pengalaman khusus. Pengetahuan auditor tentang

pendeteksian kecurangan yang semakin berkembang karena pengalaman kerja diaplikasikan untuk

menilai faktor risiko kecurangan, meningkatkan kesadaran klien akan eksistensi kecurangan

tersebut dan menyusun mekanisme pelaporan untuk mengungkap kecurangan tersebut.

Menurut Dickins dan Reisch (2012, 2) menjelaskan bahwa staff auditors dalam hal ini auditor pada

jenjang jabatan anggota tim selama pelaksanaan penugasan audit sangat mungkin menjadi pihak

pertama yang mengungkap kecurangan. Karena itulah, sangat penting bagi auditor pada jenjang ini

mampu untuk mengenali indikator-indikator potensi kecurangan. Kemudian, menurut Moyes dan

Hasan (1996, 10) dijelaskan bahwa pengetahuan auditor terkait pendeteksian kecurangan juga dapat

diperoleh melalui program sertifikasi seperti Certified Public Accountant (CPA) atau Certified

Internal Auditor (CIA). Carpenter et al (2011, 19) menunjukkan bahwa pengetahuan yang

didapatkan melalui pelatihan tentang kecurangan menghasilkan judgment terkait kecurangan yang

berkelanjutan dan efektif dalam mendeteksi kecurangan.

1.3.3 Skeptisme Profesional

Berdasarkan Standar Audit Intern Pemerintah Indonesia (SAIPI) disyaratkan bahwa auditor harus

menggunakan kemahiran profesionalnya dengan cermat dan seksama (due professional care) dan

secara hati-hati (prudent) dalam setiap penugasan audit intern. Penggunaan kecermatan profesional

menuntut Auditor untuk melaksanakan skeptisme profesional.

Dalam SAIPI, skeptisme profesional adalah sikap yang mencakup pikiran yang selalu

mempertanyakan dan melakukan evaluasi secara kritis bukti audit. Auditor menggunakan

pengetahuan, keterampilan, dan kemampuan yang dituntut oleh profesi akuntan publik untuk

melaksanakan dengan cermat dan seksama, dengan maksud baik dan integritas, pengumpulan dan

penilaian bukti audit secara objektif. Pengumpulan dan penilaian bukti audit secara objektif

menuntut auditor mempertimbangkan kompetensi dan kecukupan bukti tersebut. Oleh karena bukti

dikumpulkan dan dinilai selama proses audit, Skeptisme Profesional harus digunakan selama proses

tersebut. Auditor tidak menganggap bahwa manajemen adalah tidak jujur, namun juga tidak

menganggap bahwa kejujuran manajemen tidak dipertanyakan lagi. Dalam menggunakan

Skeptisme Profesional, auditor tidak harus puas dengan bukti yang kurang persuasif karena

6

Hurtt, Eining, dan Plumlee (2003) dalam Fullerton dan Durtschi (2005, 7) telah membangun sebuah

model yang dapat menguraikan masalah skeptisisme profesional dalam konteks audit laporan

keuangan ini. Model yang mereka buat tersebut mengatakan bahwa skeptisisme profesional auditor

terdiri dari 6 karakteristik, yaitu: (1) Pikiran yang selalu bertanya-tanya (questioning mind), (2)

tidak cepat mengambil keputusan (the suspension of judgment), (3) selalu mencari tahu (sea rch of

knowledge), (4) mengerti antar-perorangan (interpersonal understanding), (5) percaya diri (self

confidence), dan (6) memiliki keteguhan hati (self determination). Dari enam karakteristik tersebut,

HEP menyusun 30 indikator untuk mengukur skeptisme profesional. Kemudian, enam karakteristik

di atas akan mengarahkan pada empat perilaku audit spesifik, yaitu peningkatan dalam hal

pencarian informasi tambahan, pendeteksian hal-hal yang kontradiktif, alternatif hal-hal yang

mungkin terjadi, dan memperluas informasi interpersonal dengan cermat.

Menurut Plumlee et al (2012, 1) banyak kritikan yang ditujukan pada auditor karena gagal

menerapkan skeptisme profesional dalam penugasan auditnya, meskipun telah dimandatkan dalam

standar audit. Kegagalan ini disebabkan oleh pedoman yang ada saat ini belum memadai sebagai

penjabaran mandat dalam standar audit tersebut, karena tidak secara spesifik menjelaskan

bagaimana diterapkan khususnya di dalam mengolah bukti audit. Menurut Plumlee et al (2012, 2)

skeptisme profesional dapat dilihat sebagai proses diagnostic reasoning, dan dapat diidentifikasi

menjadi dua cognitive skills yaitu pemikiran divergent dan convergent. Pemikiran divergent akan

menunjukkan kepada auditor untuk menghasilkan penjelasan untuk bukti yang tidak biasa.

Pemikiran convergent memandu evaluasi yang mengarah ke menghilangkan penjelasan tidak layak

atau tidak tepat.

Plumlee et al (2012, 2) telah menyusun program pelatihan yang mencakup penjelasan mendalam

tentang ekspektasi dari penerapan skeptisme profesional dan melatih teknik yang dapat

meningkatkan pemikiran divergent dan convergent dalam proses penyelesaian masalah secara

kreatif (creative problem-solving process). Pelatihan tentang pemikiran divergent memungkinkan

auditor untuk membuat tambahan kombinasi dari informasi, mengenali hubungan antara fakta

terkait yang tersembunyi dan mencegah auditor untuk menyetujui penjelasan pertama yang

diberikan secara langsung begitu saja.

1.3.4 Kemampuan Pendeteksian Kecurangan

Menurut Amrizal (2004, 12) sebagian besar bukti-bukti kecurangan merupakan bukti-bukti tidak

sifatnya langsung. Petunjuk adanya kecurangan biasanya ditunjukkan oleh munculnya gejala-gejala

(symptoms) seperti adanya perubahan gaya hidup atau perilaku seseorang, dokumentasi yang

mencurigakan, keluhan dari pelanggan ataupun kecurigaan dari rekan sekerja. Pada awalnya,

kecurangan ini akan tercermin melalui timbulnya karakteristik tertentu, baik yang merupakan

7

situasi tertentu, perilaku / kondisi seseorang personal tersebut dinamakan Red flag (Fraud

indicators). Meskipun timbulnya red flag tersebut tidak selalu merupakan indikasi adanya

kecurangan, namun red flag ini biasanya selalu muncul di setiap kasus kecurangan yang terjadi.

Dalam Sudarmo et al (2008, 45) pendeteksian kecurangan yang dilaksanakan oleh auditor

merupakan pengidentifikasian indikator-indikator kecurangan yang mengarahkan perlu tidaknya

dilakukan pengujian. Indikator-indikator tersebut mengacu kepada kendali-kendali yang telah

ditetapkan oleh manajemen, pengujian yang dilakukan oleh auditor, dan sumber-sumber lainnya

baik dari dalam maupun dari luar organisasi.

Menurut Fullerton dan Durtschi (2005, 24) pendeteksian kecurangan sangat kompleks teruatama

bagi auditor internal. Dalam penelitian yang dilakukan, Fullerton dan Durtschi (2005, 8)

mengartikan kemampuan pendeteksian kecurangan dengan melihat keinginan auditor internal untuk

mengumpulkan informasi yang lebih jauh lagi ketika dihadapkan dengan berbagai macam gejala

kecurangan (fraud symptoms). Gejala kecurangan tersebut dibagi dalam tiga kategori, antara lain:

1) gejala kecurangan yang terkait dengan corporate environment organisasi, yang termasuk di

dalamnya, gaya kepemimpinan, sistem insentif, etika organisasi, industry stresses, dan hubungan

organisasi dengan pihak luar. 2) gejala kecurangan terkait pegawai sebagai pelaksana pekerjaan,

seperti tekanan pekerjaan atau tekanan keuangan, kesempatan melakukan kecurangan, dan

rasionalisasi kecurangan. Terakhir, 3) gejala kecurangan terkait pencatatan keuangan dan praktik

akuntansinya.

2. Method

Penelitian ini mempunyai model penelitian yang bersifat korelasional (assosiatif) untuk

menentukan hubungan antara variabel dengan variabel lainnya dan seberapa kuat hubungan

tersebut. Jenis data yang dipergunakan dalam penelitian ini adalah data primer. Data primer

mengacu pada informasi yang diperoleh dari tangan pertama oleh peneliti yang berkaitan dengan

variabel minat untuk tujuan spesifik studi (Sekaran, 2003, 220). Dalam penelitian ini, data primer

diperoleh secara langsung dari sumber asli yang dikumpulkan dengan menggunakan instrumen

pengumpulan data kuesioner menggunakan skala ordinal.

Teknik analisis data dalam penelitian ini mengunakan statistik. Untuk melihat ada tidaknya

hubungan antara pengalaman, pengetahuan mendeteksi kecurangan, skeptisme profesional, dan

kemampuan pendeteksian kecurangan dari data yang diperoleh serta untuk melihat seberapa kuat

hubungan diantara masing-masing variabel tersebut, maka dilakukan pengujian hipotesis dengan

menggunakan teknik analisis bivariat Korelasi Spearman Rho. Setelah dilakukan pengujian

hipotesis menggunakan teknik analisis bivariat Korelasi Spea rman Rho, maka akan diperoleh hasil

8

Hipotesis penelitian ini adalah:

H1: Terdapat hubungan yang positif dan signifikan antara pengalaman audit dengan

kemampuan pendeteksian kecurangan.

H2: Terdapat hubungan yang positif dan signifikan antara pengetahuan mendeteksi kecurangan

dengan pendeteksian kecurangan.

H3: Terdapat hubungan yang positif dan signifikan antara skeptisme profesional dengan

Pendeteksian Kecurangan.

Sumber data penelitian ini adalah auditor yang bekerja di Perwakilan Badan Pengawasan Keuangan

dan Pembangunan Provinsi Riau sebanyak 106 auditor. Responden yang dipilih sebagai sampel

adalah Auditor yang bekerja di Perwakilan BPKP Provinsi Riau pada level pengendali teknis

(dalnis), ketua tim (KT), dan Anggota Tim (AT). Hal ini karena pada level tersebut dianggap

memiliki tanggung jawab langsung atas keberhasilan pelaksanaan tugas audit di lapangan. Metode

pengambilan sampel dilakukan dengan stratified random sampling. Alasan metode pengambilan

sampel dengan stratified random sampling karena pada populasi penelitian terdiri dari beberapa

level, sehingga metode yang tepat digunakan adalah dengan metode ini, dimana melibatkan proses

menstratifikasi atau memisahkan responden, yang kemudian melakukan pemilihan secara acak pada

masing-masing strata atau level (Sekaran, 2003, 272).

Menghitung jumlah sampel dengan menggunakan rumus yang dikembangkan oleh Isaac dan

Michael (Sugiyono, 2011) maka dengan jumlah populasi sebesar 106 auditor dan dengan taraf

kesalahan sebesar 5%, maka diperoleh jumlah sampel sebesar 84 auditor.

3. Results

Penelitian dilakukan mulai tanggal 7 - 20 Oktober 2014 dengan cara menyebarkan 100 buah

kuesioner kepada auditor di Kantor Perwakilan BPKP Provinsi Riau. Dari seluruh kuesioner

tersebut, sebanyak 87 buah kuesioner (87%) yang kembali dan 87 buah kuesioner (100%) yang bisa

diolah lebih lanjut. Untuk melihat ada tidaknya hubungan antara pengalaman, pengetahuan

mendeteksi kecurangan, skeptisme profesional, dan kemampuan pendeteksian kecurangan dari data

yang diperoleh serta untuk melihat seberapa kuat hubungan diantara masing-masing variabel

tersebut, maka dilakukan pengujian hipotesis dengan menggunakan teknik analisis bivariat Korelasi

Spearman Rho.

3.1Pengujian hipotesis pertama

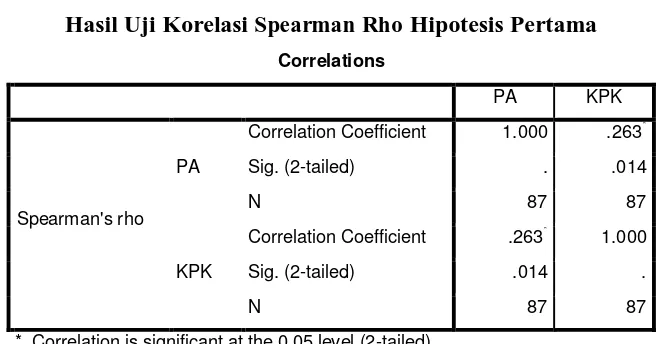

Hasil output SPSS untuk uji Korelasi Spearman Rho dan uji signifikansi koefisien korelasi antara

variabel pengalaman dan variabel kemampuan pendeteksian kecurangan ditunjukkan pada tabel

9 Tabel 3.1

Hasil Uji Korelasi Spearman Rho Hipotesis Pertama

Correlations

*. Correlation is significant at the 0.05 level (2-tailed).

Sumber: Diolah dari hasil pengujian dengan SPSS 20

Berdasarkan hasil output SPSS 20 yang ditunjukkan pada tabel di atas dengan pengujian Korelasi

Spearman Rho antara variabel pengalaman dan variabel kemampuan pendeteksian kecurangan

didapatkan nilai 0,263. Hal tersebut menunjukkan bahwa variabel pengalaman dan variabel

kemampuan pendeteksian kecurangan berhubungan positif, namun dengan tingkat hubungan berada pada level “rendah”.

Sedangkan untuk uji signifikansi koefisien korelasi menunjukkan nilai sebesar 0,014. Nilai

signifikansi korelasi tersebut lebih kecil daripada tingkat signifikasi yang sudah ditentukan dari

awal yaitu sebesar 0,05. Hal ini membuktikan bahwa hipotesis pertama (H1) dapat diterima, yaitu

pengalaman berhubungan positif dan signifikan dengan kemampuan pendeteksian kecurangan.

3.2Pengujian hipotesis kedua

Hasil output SPSS untuk uji Korelasi Spearman Rho dan uji signifikansi koefisien korelasi antara

antara variabel pengetahuan mendeteksi kecurangan dan variabel kemampuan pendeteksian

kecurangan ditunjukkan pada tabel berikut:

Tabel 3.2

Hasil Uji Korelasi Spearman Rho Hipotesis Kedua

Correlations

**. Correlation is significant at the 0.01 level (2-tailed).

10

Berdasarkan hasil output SPSS 20 yang ditunjukkan pada tabel di atas dengan pengujian Korelasi

Spearman Rho antara variabel pengetahuan mendeteksi kecurangan dan variabel kemampuan

pendeteksian kecurangan didapatkan nilai 0,482. Hal tersebut menunjukkan bahwa variabel

pengetahuan mendeteksi kecurangan dan variabel kemampuan pendeteksian kecurangan berhubungan positif dengan tingkat hubungan berada pada level “sedang”.

Sedangkan untuk uji signifikansi koefisien korelasi menunjukkan nilai sebesar 0,000. Nilai

signifikansi korelasi tersebut lebih kecil daripada tingkat signifikasi yang sudah ditentukan dari

awal yaitu sebesar 0,05. Hal ini membuktikan bahwa hipotesis kedua (H2) dapat diterima, yaitu

pengetahuan mendeteksi kecurangan berhubungan positif dan signifikan dengan kemampuan

pendeteksian kecurangan.

3.3Pengujian hipotesis ketiga

Hasil output SPSS untuk uji Korelasi Spearman Rho dan uji signifikansi koefisien korelasi antara

variabel skeptisme profesional dan variabel kemampuan pendeteksian kecurangan ditunjukkan pada

tabel berikut:

Tabel 3.3

Hasil Uji Korelasi Spearman Rho Hipotesis Ketiga

Correlations

SP KPK

Spearman's rho SP

Correlation Coefficient 1.000 .435**

Sig. (2-tailed) . .000

N 87 87

KPK

Correlation Coefficient .435** 1.000

Sig. (2-tailed) .000 .

N 87 87

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber: Diolah dari hasil pengujian dengan SPSS 20

Berdasarkan hasil output SPSS 20 yang ditunjukkan pada tabel di atas dengan pengujian Korelasi

Spearman Rho antara variabel skeptisme profesional dan variabel kemampuan pendeteksian

kecurangan didapatkan nilai 0,435. Hal tersebut menunjukkan bahwa variabel skeptisme

profesional dan variabel kemampuan pendeteksian kecurangan berhubungan positif dengan tingkat hubungan berada pada level “sedang”.

Sedangkan untuk uji signifikansi koefisien korelasi menunjukkan nilai sebesar 0,000. Nilai

signifikansi korelasi tersebut lebih kecil daripada tingkat signifikasi yang sudah ditentukan dari

awal yaitu sebesar 0,05. Hal ini membuktikan bahwa hipotesis ketiga (H3) dapat diterima, yaitu

skeptisme profesional berhubungan positif dan signifikan dengan kemampuan pendeteksian

11 4 Discussion

4.1 Hubungan antara pengalaman audit dengan kemampuan pendeteksian kecurangan Berdasarkan hasil uji hipotesis yang dilakukan, menunjukkan adanya hubungan yang positif dan

signifikan antara pengalaman audit dengan kemampuan pendeteksian kecurangan pada auditor di

Perwakilan BPKP Provinsi Riau. Hasil tersebut sejalan dengan penelitian yang dilakukan oleh

Moyes dan Hasan (1996, 7) yang menjelaskan bahwa auditor yang berpengalaman lebih baik dalam

mendeteksi kecurangan daripada auditor yang belum berpengalaman. Hasil tersebut juga sejalan

dengan hasil penelitian yang dilakukan oleh Knapp dan Knapp (2001, 34) dimana audit manager

secara signifikan lebih efektif dalam menilai adanya risiko kecurangan dengan menggunakan

prosedur analitis daripada auditor senior.

Kemudian, hasil analisis korelasi yang dilakukan menunjukkan bahwa tingkat kekuatan hubungan

antara pengalaman dengan kemampuan pendeteksian kecurangan termasuk dalam kategori „rendah‟. Atas hasil analisis korelasi tersebut, dapat dijelaskan oleh hasil penelitian yang dilakukan oleh Carpenter, Durtschi, dan Gaynor (2002, 15) dimana memperoleh hasil bahwa auditor pemula

(novice) yang telah diberikan pelatihan praktek dengan masukan (practice with feedback) dalam

pendeteksian kecurangan, lebih akurat dalam menilai faktor-faktor risiko kecurangan daripada

auditor berpengalaman. Perbedaan ini juga dijelaskan oleh Tirta dan Sholihin (2004, 15-16)`yang

menyebutkan bahwa pelatihan tentang kecurangan (fraud training) lebih dominan daripada

pengalaman dalam mempengaruhi kinerja auditor. Auditor membutuhkan pengetahuan spesifik

yang lebih untuk melaksanakan tugas yang spesifik, dalam hal ini terkait kecurangan dibandingkan

dengan pengalaman masa kerja auditor.

Berdasarkan hasil penelitian ini dan merujuk pada hasil penelitian sebelumnya yang dilakukan oleh

Carpenter et al (2002, 15) dan Tirta dan Sholihin (2004, 15-16), maka untuk dapat meningkatkan

kemampuan auditor dalam mendeteksi kecurangan, pengalaman audit yang dimaksud tidak hanya

berupa pengalaman audit berdasarkan lamanya masa kerja auditor atau jumlah jenis penugasan

audit yang dilakukan. Untuk dapat meningkatkan kemampuan pendeteksian kecurangan, juga

diperlukan pengalaman langsung auditor terkait kecurangan dalam bentuk pelatihan praktik dan

masukan dari atasan terkait kecurangan.

4.2Hubungan antara pengetahuan mendeteksi kecurangan dengan kemampuan pendeteksian kecurangan

Berdasarkan hasil uji hipotesis yang dilakukan, menunjukkan adanya hubungan yang positif dan

signifikan antara pengetahuan mendeteksi kecurangan dengan kemampuan pendeteksian

kecurangan pada auditor di Perwakilan BPKP Provinsi Riau. Hasil ini sejalan dengan hasil

penelitian yang dilakukan oleh Kapardis (2002, 10) yang menjelaskan bahwa terdapat hubungan

12

dan membuat auditor menemukan ketidakberesan yang terjadi. Sehingga dapat disimpulkan bahwa

dengan pengetahuan dalam bentuk petunjuk yang spesifik tentang red flags dan pendekatan yang

harus dilakukan auditor maka akan membuat auditor lebih efektif dan efisien dalam mendeteksi

kecurangan.

Hasil ini juga sejalan dengan penelitian yang dilakukan oleh Carpenter, Durtschi, dan Gaynor

(2011, 19) dimana menunjukkan bahwa pengetahuan yang didapatkan melalui pelatihan tentang

kecurangan menghasilkan judgment terkait kecurangan yang berkelanjutan dan efektif dalam

mendeteksi kecurangan.

Berdasarkan hasil penelitian ini, maka dapat dipahami bahwa upaya untuk meningkatkan

kemampuan auditor dalam pendeteksian kecurangan harus sejalan dengan upaya auditor dalam

peningkatan pengetahuan auditor terutama secara khusus yang terkait dengan pendeteksian

kecurangan. Dengan berbekal pengetahuan mendeteksi kecurangan yang baik maka auditor lebih

mampu dalam mendeteksi kecurangan dalam pelaksanaan tugas audit yang dilakukannya.

4.3Hubungan antara skeptisme profesional dengan kemampuan pendeteksian kecurangan Berdasarkan hasil uji hipotesis yang dilakukan, menunjukkan adanya hubungan yang positif dan

signifikan antara skeptisme profesional dengan kemampuan pendeteksian kecurangan pada auditor

di Perwakilan BPKP Provinsi Riau. Hasil ini sejalan dengan hasil penelitian yang dilakukan oleh

Fullerton dan Durtschi (2004, 24) yang menyatakan bahwa Internal auditor yang memiliki tingkat

skeptisisme profesional yang tinggi memiliki kemampuan yang lebih tinggi dalam mendeteksi

kecurangan.

Hasil penelitian ini juga sejalan dengan penelitian yang dilakukan oleh Noviyanti (2008, 21) yaitu

apabila seseorang diberi penaksiran resiko kecurangan yang tinggi akan menunjukan skeptisme

profesional yang lebih tinggi dalam mendeteksi kecurangan.

Berdasarkan hasil penelitian ini, maka dapat dipahami bahwa upaya untuk meningkatkan

kemampuan auditor dalam pendeteksian kecurangan harus sejalan dengan upaya auditor dalam

peningkatan pemahaman dan penerapan skeptisme profesional ketika melaksanakan penugasan

audit. Dengan memahami dan menerapkan skeptisme profesional ketika melaksanakan penugasan

auditnya maka auditor lebih mampu dalam mendeteksi kecurangan dalam pelaksanaan tugas audit

13 5. References

Amrizal. 2004. Pencegahan dan Pendeteksian Kecurangan oleh Internal Auditor. Direktorat Investigasi BUMN dan BUMD Deputi Bidang Investigasi. Jakarta.

Arens, Alvin A. Randal J. Elder dan Beasley, Mark S. 2010. Auditing and Assurance Services: An Integrated Approach, Pearson Prentice Hall, Canada.

Asosiasi Auditor Intern Pemerintah Indonesia. 2013. Standar Audit Intern Pemerintah Indonesia. AAIPI. Jakarta.

Badan Pemeriksa Keuangan Republik Indonesia. 2007. Standar Pemeriksaan Keuangan Negara. BPK RI. Jakarta

Badan Pengawasan Keuangan dan Pembangunan. 2012. Pedoman Penugasan Bidang Investigasi. Jakarta.

Carpenter, T., Durtschi, C.Y. dan Gaynor, L.M. .2006. The effects of different training methodologies in assessing both fraud risk and the relevance of fraud risk factors. Working Paper.

____________. 2002. The Role of Experience in Porfessional Skepticism, Knowledge Acquisition, and Fraud Detection. Working Paper.

Carpenter, T., dan Gaynor, L.M. .2011. The Incremental Benefits of a Forensic Accounting Course on Skepticism and Fraud Judgments. Working Paper.

Dickins, Denise dan Reisch, John T .2012. Enhancing Auditors Ability to Identify Opportunities to Commit Fraud. American Accounting Association Vol.27 No.4.

Fullerton, Rosemary, and Cindy Durtschi. 2005. The Effect of Professional Skepticism on the Fraud Detection Skills of Internal Auditors. Working Paper.

Hall dan Singleton. 2007. Information Technology: Auditing and Assurance. Salemba Empat, Jakarta.

Hasanah, Sri. 2010. Pengaruh Penerapan Aturan Etika, Pengalaman, dan Skeptisme Profesional terhadap Pendeteksian Kecurangan. FEB UIN Syarif Hidayatullah: Jakarta

Herawaty, A. dan Susanto, Y.K. 2009. Pengaruh Profesionalisme, Pengetahuan Mendeteksi Kekeliruan, dan Etika Profesi Terhadap Pertimbangan Tingkat Materialitas Akuntan Publik. Jurnal Akuntansi dan Keuangan Vol 11. No. 1. 13-20.

Ikatan Akuntan Indonesia. 2001. Standar Auditing Seksi 110 : Tanggung Ja wab dan Fungsi Auditor Independen. Standar Profesional Akuntan Publik. IAI-KAP. Jakarta : Salemba – Empat.

Knapp, C. A. dan Knapp, M. C. 2001. The effects of experience and explicit fraud risk a ssessment in detecting fraud with analytical procedures. Accounting, Organisations and Society. Koroy, Tri Ramaraya. 2005. Penga ruh Preferensi Klien dan Pengalaman Audit terhadap

Pertimbangan Auditor. SNA VIII Solo. September 2005.

Moyes, Glen D dan Hasan, Iftekhar. 1996. An Empirical of Fraud Detection Likelihood. Managerial Auditing Journal Vol 11.

Noviyani, Putri dan Bandi. 2002. Pengaruh Pengalaman dan Penelitian terhadap Struktur Pengetahuan Auditor tentang Kekeliruan. Prosiding Simposium Nasional Akuntansi V Semarang, September 2002.

Noviyanti, Suzy. 2008. Skeptisme Profesional Auditor dalam Mendeteksi Kecurangan. Jurnal Akuntansi dan Keuangan Indonesia. Juni 2008 Vlo. 5 No.1.

Plumlee, David., Rixom, Brett A., dan Rosman, Andrew J. 2012. Training Auditors to Think Skeptically. Working Paper.

Sekaran, Uma. 2003. Resea rch Methods for Business: A Skill Building Approach., Fourth Edition. John Willey&Sons., Inc. New York.

Sudarmo., Sawardi, dan Yulianto, Agus .2008. Fraud Auditing. Pusdiklatwas BPKP. Bogor.

14

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Alfabeta: Bandung

Suraida, Ida. 2005. Pengaruh Etika, Kompetensi, Pengalaman Audit dan Risiko Audit terhadap Skeptisisme Profesional Auditor dan Ketepatan Pemberian Opini Akuntan Publik. Sosiohumaniora, Vol. 7 No. 3, November 2005.

Tirta, Rio dan Sholihin, Mahfud. 2004. The Effect of Experience and Task Specific Knowledge on Auditor Performance (Fraud Ca se). JAAI Volume 8 No.1 Juni 2004.

The Institute of Internal Auditors. 2012. International Standards for The Professional Practice of Internal Auditing. The Institute of Internal Auditors (IIA)

Peraturan:

Keputusan Kepala Badan Pengawasan Keuangan dan Pembangunan Nomor: KEP-06.00.00-286/K/2001 tentang Organisasi dan Tata Kerja Perwakilan Badan Pengawasan Keuangan dan Pembangunan, sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Kepala Badan Pengawasan Keuangan dan Pembangunan Nomor 11 tahun 2013