PARTISIPASI ANGGARAN DAN KINERJA MANAJERIAL

DENGAN KECUKUPAN ANGGARAN DAN

JOB-RELEVANT

INFORMATION

SEBAGAI VARIABEL

INTERVENING

Eko Budi Santoso Tommi Adrian Hartanto

Fakultas Bisnis Universitas Kristen Duta Wacana Jl. Dr. Wihidin Sudiro Husodo 5 - 25, Yogyakarta, 55224

ABSTRACT

The aims of this study is to examine the budgetary participation and performance relationship in public sector organization. This research also attempts to examine whether budget adequacy and job-relevant information mediate the budgetary participation and performance relationship.Questionnaires data is collected using mail survey method. From 53 questionnaires were given to chief leveled as managers in Duta Wacana Christian University, questionnaires with complete answer were 50 questionnaires (94, 33%). A path analysis was utilized to examine the direct and indirect effects of budgetary participation on managerial performance.The result of these study shows that the influence of between budget participation toward managerial performance through job-relevant information is higher than the direct influence of budget participation toward managerial performance. Budgetary participation also directly influence budget adequacy and job-relevant information. However, budgetary participation did not affect managerial performance via the intervening variables of budget adequacy.

Keywords: budget participation, managerial performance, budget adequacy, hob-relevant information

PENDAHULUAN

Organisasi nirlaba kini mulai diperhitungkan masyarakat luas sebagai suatu instansi yang unggul dan memiliki profesionalitas karena bertujuan menjem-batani kepentingan-kepentingan khalayak umum. Masyarakat secara luas, dapat memanfaatkan organisasi nirlaba untuk ikut berperan serta didalamnya guna mencapai tujuan yang sama karena kesamaan nilai-nilai yang dianut.

Walaupun memiliki perbedaan tujuan antara organisasi laba dan organisasi nirlaba, organisasi nirlaba juga menuntut

pertanggungjawaban sama seperti organisasi laba sehingga pelayanan publik dalam aspek ekonomi bisa optimal. Selain itu, mengetahui kinerja organisasi nirlaba akan menjadi ukuran dalam memberikan penilaian dan gambaran publik terhadap organisasi untuk mewujudkan tujuan dan sasaran.

karyawan dan kelembagaan untuk meningkatkan pelayanan dan mutu yang diberikan pada masyarakat luas sehingga benar-benar bisa menjadi wadah yang berkualitas dan memiliki kredibilitas di mata publik.Organisasi nirlaba yang berkembang cukup pesat saat ini adalah dibidang pendidikan, keagamaan, dan advokasi.

Organisasi nirlaba pada bidang pendidikan perlu menjadi perhatian utama karena melalui bidang pendidikan, setiap individu dapat dibina dan dikembangkan sendi-sendi kehidupannya serta suatu bangsa dapat dibangun.Hal ini menuntut Institusi perguruan tinggi untuk meningkatkan mutunya dari banyak aspek. Mulai dari kurikulum, metode, sumber, media pembelajaran, dan tentu pengelolaan yang harus efisien. Pengelolaan keuangan merupakan salah satu cara merealisasikan pengambilan keputusan yang tepat dalam menentukan arah dan tujuan yang ingin dicapai dalam suatu organisasi. Proses ini akan memberikan sarana dan untuk memantau kinerja organisasi hingga akhirnya bisa mendapatkan informasi yang akurat bagi pimpinan. Keuangan organisasi harus dikelola dengan baik agar semua hak dan kewajiban organisasi yang dapat dinilai dengan uang dapat dimanfaatkan semaksimal mungkin untuk meningkatkan kinerja dan Mardiasmo (2002) menunjuk anggaran sebagai alat penilaian kinerja. Kinerja dinilai berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan anggaran. Kinerja manajer publik dinilai berdasarkan berapa yang berhasil dicapai dikaitkan dengan anggaran yang telah ditetapkan.

Di Indonesia sendiri, penelitian mengenai hubungan antara partisipasi anggaran dan kinerja manajerial pada sek-tor swasta sudah banyak dilakukan dianta-ranya Hariyanti (2002), Yusfaningrum (2005) Omposunggu dan Bawono (2006), Sinaga (2009). Sedangkan penelitian terkait hubungan partisipasi anggaran dan

kinerja manajerial pada sektor publik (organisasi nirlaba) masih terbatas misal-nya penelitian yang dilakukan Sardjito dan Muthaher (2007), Adrianto (2008), Yunita (2009), Akhyar (2009). Penelitian menge-nai hubungan antara proses penyusunan anggaran dengan kinerja manajerial meru-pakan penelitian yang masih banyak diperdebatkan hasilnya sehingga peneli-tian-penelitian tersebut menambah faktor-faktor lain yang diduga dapat mempenga-ruhi hubungan antara partisipasi anggaran dan kinerja.

Penelitian ini bertujuan untuk menge-tahui sejauh mana pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial yang diterapkan pada organisasi sektor publik dan untuk melihat seberap besar pengaruh intervening kecukupan anggaran dan job-relevant information terhadap hubungan partisipasi anggaran dengan kinerja pimpinan Universitas Kristen Duta Wacana Yogyakarta.

KAJIAN LITERATUR

Organisasi Nirlaba

Karakteristik organisasi nirlaba ber-beda dengan organisasi bisnis.Menurut PSAK no. 45 perbedaan utama yang mendasar terletak pada cara organisasi memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasinya. Organisasi nirlaba memper-oleh sumber daya dari sumbangan para anggota dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi tersebut.Sebagai akibat dari karakteristik tersebut, dalam organisasi nirlaba timbul transaksi tertentu yang jarang atau bahkan tidak pernah terjadi dalam organisasi bisnis, misalnya peneri-maan sumbangan.

menyedia-kan informasi mengenai aktiva, kewajiban, aktiva bersih, dan informasi mengenai hubungan di antara unsur-unsur tersebut. Laporan ini harus menyajikan secara terpisah aktiva bersih baik yang terikat maupun yang tidak terikat penggunaannya. Pertanggungjawaban manajer mengenai kemampuannya mengelola sumber daya organisasi yang diterima dari para penyumbang disajikan melalui laporan aktivitas dan laporan arus kas. Laporan aktivitas harus menyajikan informasi mengenai perubahan yang terjadi dalam kelompok aktiva bersih.

Partisipasi dalam Penyusunan Angga-ran

Partisipasi penganggaran adalah proses yang menggambarkan individu-individu yang terlibat dalam penyusunan anggaran dan mempunyai pengaruh terha-dap target anggaran tersebut (Brownell, 1982 dalam Sinaga, 2009). Kennis (1979) dalam Sinaga (2009) menegaskan bahwa Partisipasi adalah sebagai tingkat keikutsertaan manajer dalam menyusun anggaran tersebut terhadap pusat per-tanggungjawaban manajer yang bersang-kutan.

Anggaran partisipasi memberikan dampak positif terhadap prilaku karyawan, meningkatkan kuantitas dan kualitas produksi dan meningkatkan kerjasama di antara para manajer. Meskipun demikian, bentuk keterlibatan si pelaksana anggaran di sini dapat bervariasi, tidak sama satu organisasi dengan yang lain. Siegel dan Marconi (1989) dalam Akhyar (2009) menyatakan bahwa tidak ada pandangan yang seragam mengenai siapa saja yang harus turut berpartisipasi, seberapa dalam mereka terlibat dalam pengambilan kepu-tusan dan beberapa masalah menyangkut partisipasi. Organisasi harus memutuskan sendiri batasan-batasan mengenai partisi-pasi yang akan mereka terapkan.

Kinerja Manajerial

Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan efektivitas kinerja organisasional. Menurut Mahoney et. al. (1963) dalam Akhyar (2009) yang dimaksud dengan kinerja manajerial adalah kinerja individu anggota organisasi dalam kegiatan-kegiatan manajerial, antara lain : perencanaan, investigasi, koordinasi, supervise, pengaturan staff, negosiasi dan representasi. Salah satu alat untuk menilai kinerja manajer adalah anggaran.Dan partisipasi penyusunan anggaran umumnya dinilai sebagai pendekatan manajerial yang dapat meningkatkan kinerja anggota organisasi.

Kinerja manajerial dalam sektor swasta merupakan seberapa jauh manajer melaksanakan fungsi-fungsi manajemen (Sinaga, 2009). Kinerja berhubungan dengan seberapa besar kemampuan setiap level manajemen dalam membangun per-usahaan dan meningkatkan produktivitas serta kinerja perusahaan baik dari segi kinerja kualitas sumber daya manusia juga kinerja keuangan.

Sedangkan pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik dalam menilai pencapaian suatu strategi melalui alat ukur finansial dan non finansial.Sistem pengukuran kinerja dapat dijadikan sebagai pengendalian organisasi karena pengukuran kinerja diperkuat dengan menetapkan reward and punishment system. (Sardjito dan Muthaher, 2007)

tujuan yang telah ditetapkan organisasi atau dengan kata lain menilai prestasi dan kinerja pimpinan yang terkait.

.

Kecukupan Anggaran

Kecukupan anggaran yaitu tingkatan dimana seseorang merasa bahwa sumber-sumber anggarannya cukup atau memadai untuk memenuhi syarat-syarat dalam bidang pekerjaannya, dimana para bawahan memiliki informasi yang berpengaruh tentang tingkatan dukungan anggaran yang dikehendaki untuk menyelesaikan tugas-tugas dalam bidang pekerjaan mereka (Nouri dan Parker, 1998 dalam Hariyanti, 2002). Dan keberhasilan individu maupun organisasi tergantung pada keadaan dimana bawahan dapat menerima dukungan anggaran yang memadai.

Blumberg dan Pringle (1982) dalam Hariyanti (2002), menulis bahwa prestasi seseorang merupakan fungsi dari tiga dimensi kritis yaitu kemauan, kapasitas dan kesempatan.Kemauan mengacu pada motivasi sedangkan kapasitas mengacu pada tingkat kemampuan, keahlian dan energy seseorang, dan kesempatan mengacu pada faktor lingkungan yang berkaitan dengan pekerjaan yang memudahkan atau menggangu prestasi, misalnya perlengkapan, persediaan, tingkatan rekan sekerja, dan kebijaksanaan organisasi. Sedangkan Peter et. al. (1980) dalam Hariyanti, (2002) menggambarkan bahwa faktor situasional dapat memudahkan atau menggangu kinerja manajer, dan faktor situasional tersebut diidentifikasi sebagai kecukupan angga-ran.Yang digambarkan bahwa kecukupan anggaran yang diperlukan untuk melakukan pekerjaan adalah sumber-sumber keuangan yang diperlukan untuk menyelesaikan pekerjaan tersebut.

Konsepsi kecukupan anggaran dibedakan dari konsepsi senjangan anggaran. Sebagaimana yang ditulis oleh

Young (1985) dalam Hariyanti (2002) bahwa senjangan anggaran terjadi dimana bawahan dengan sengaja membuat syarat-syarat yang berlebihan ke dalam penetapan anggaran, dengan kata lain senjangan anggaran memerlukan dua komponen yaitu pertama sumber-sumber anggaran yang berlebihan dan kedua hasil-hasil bias dalam peramalan anggaran dimiliki. Sedangkan kecukupan anggaran tidak memerlukan adanya sumber-sumber yang berlebihan atau peramalan anggaran yang penuh dengan bias.

Job-Relevant Information (Informasi yang Relevan dengan Tugas)

Kren (1992) dalam penelitiannya tentang job relevant information (JRI) memahami JRI sebagai informasi yang memfasilitasi pembuatan keputusan yang berhubungan dengan tugas. Omposunggu dan Bawono (2006) menambahkan bahwa JRI membantu bawahan atau pelaksana anggaran dalam meningkatkan pilihan tindakannya melalui informasi usaha yang berhasil dengan baik.Kondisi ini memberikan pemahaman yang lebih baik pada bawahan mengenai alternatif keputusan dan tindakan yang perlu dilakukan dalam mencapai tujuan.JRI dapat meningkatkan kinerja karena memberikan prediksi yang lebih akurat mengenai kondisi lingkungan yang memungkinkan dilakukannya, pemilihan serangkaian tindakan yang lebih efektif (Campbell dan Gingrich, 1986 dalam Kren, 1992).

PENGEMBANGAN HIPOTESIS

juga menunjukkan bahwa partisipasi penyusunan anggaran mempunyai hubu-ngan positif dehubu-ngan kecukupan anggaran, dan secara tidak langsung mempengaruhi hubungan partisipasi penyusunan anggaran dengan prestasi kerja. Dari uraian diatas dapat ditarik hipotesis sebagai berikut :

H1: Partisipasi dalam penyusunan

anggaran berpengaruh positif terhadap kecukupan anggaran.

Dalam penelitian Kren (1992) ditemukan bukti bahwa partisipasi anggaran tidak berhubungan secara langsung dengan kinerja manajerial, akan tetapi melalui job-relevant information. Partisipasi berhubungan positif dengan job-relevant information dan dengan diperolehnya job-relevant information, kinerja manajerial akan meningkat. Dengan demikian, hipotesis pengaruh partisipasi anggaran terhadap job-relevant information dalam penelitian ini adalah sebagai berikut :

H2: Partisipasi dalam penyusunan angga-ran berpengaruh positif terhadap job-relevant information (JRI).

Nouri dan Parker (1998) dalam Hariyanti (2002) dalam penelitiannya menunjukkan hasil bahwa kecukupan anggaran dihubungkan dengan prestasi kerja mempunyai hubungan positif. Karyawan dengan dukungan anggaran yang memadai, rata-rata akan menun-jukkan kinerja yang lebih tinggi daripada karyawan yang tidak memiliki dukungan anggaran yang memadai. Dimana dengan kecukupan anggaran maka karyawan akan dapat menyelesaikan tugasnya dengan baik, dengan demikian kinerjanya akan meningkat.

H3: Kecukupan anggaran berpengaruh

positif terhadap kinerja manajerial.

Chong dan Chong (2002) dalam Yusfaningrum (2005) menemukan bukti bahwa Job-relevant information dan

kinerja manajerial berhubungan positif dan signifikan. Hal tersebut berarti bahwa job-relevant information yang tinggi berhubungan dengan tingginya kinerja manajerial, sehingga muncul hipotesis sebagai berikut :

H4: Job-relevant information (JRI)

berpengaruh positif terhadap kinerja manajerial.

Supriyono (2004) dalam Nurcahyani (2010) mengungkapkan bahwa di Indone-sia, hubungan antara partisipasi anggaran dengan kinerja manajer mempunyai hubungan positif secara signifikan. Manajer yang memiliki partisipasi angga-ran yang tinggi akan lebih memahami tujuan anggaran. Karena kinerja manajer akan dinilai berdasarkan target anggaran yang bisa dicapai, manajer akan bersungguh-sungguh dalam penyusunan anggaran dan menyebabkan meningkatnya kinerja manajer tersebut. Berdasarkan uraian di atas, hipotesis hubungan antara partisipasi anggaran dan kinerja adalah: H5: Partisipasi dalam penyusunan

anggaran berpengaruh positif terhadap kinerja manajerial.

METODA PENELITIAN

Jenis data penelitian ini adalah data primer yaitu data penelitian yang dipero-leh atau dikumpulkan langsung dari sum-ber asli (tanpa perantara). Sedangkan sumber data primer dalam penelitian ini diperoleh dari jawaban atas kuesioner yang dibagikan kepada responden.

pejabat/ pimpinan lini tengah yang terlibat dalam penyusunan anggaran.

Definisi Operasional Variabel Penelitian

Variabel terikat dalam penelitian ini adalah kinerja manajerial (managerial performance) yang diukur dengan menggunakan instrumen daftar pernyataan yang dikembangkan oleh Mahoney et. al. (1963) dalam Akhyar (2009). Variabel bebas dalam penelitian ini adalah partisi-pasi anggaran (budgetary participation) yang diukur dengan menggunakan instrumen daftar pernyataan yang disusun oleh Milani (1975) dalam Yunita (2009).

Terdapat dua variabel antara dalam penelitian ini. Pertama adalah kecukupan anggaran (budget adequacy) diukur dengan instrumen daftar pernyataan yang dikembangkan oleh Nouri dan Parker (1998) dalam Hariyanti (2002). Variabel antara kedua adalah informasi yang relevan dengan tugas (job-relevant

information) yang diukurdengan instrumen daftar pernyataan yang dikembangkan oleh Kren (1992)

Model Teoritis

Sebelum dilakukan uji hipotesis dilakukan terlebih dahulu uji kuliatas data yaitu uji validitas dan reliabilitas serta uji asumsi klasik agar persamaan regresi memenuhi BLUE. Selanjutnya pengujian hipotesis yang telah disusun dalam penelitian ini menggunakan analisis path (analisis jalur). Analisis path adalah penggunaan analisis regresi untuk menak-sir hubungan kausalitas antar variabel yang telah ditetapkan (Ghozali, 2007).

Gambar 1 berikut ini menjelaskan model diagram path pengaruh partisipasi anggaran terhadap kinerja manajerial melalui kecukupan anggaran dan job-relevant information sebagai variabel intervening.

Gambar 1: Diagram Path Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial melalui Kecukupan Anggaran Dan Job-Relevant Information Sebagai

Variabel Intervening.

Diagram path di atas memberikan secara eksplisit hubungan kausalitas antar variabel yang ditunjukkan oleh anak panah.Setiap nilai p menggambarkan jalur

dan koefisien path. Nilai koefisien path tersebut dihitung dengan menggunakan analisis regresi (Ghozali, 2007).

Persamaan regresinya adalah: Partispasi Anggaran

Kecukupan Anggaran

Job-Relevant Information

Kinerja Manajerial

p2

p4 p3 p1

YKA = b0 + bPAXPA + e1…. (1)

Persamaan Regresi ini dimaksudkan untuk memberi jawaban atas hipotesis pertama.

YJRI = b0 + bPAXPA + e2 ….. (2)

Persamaan Regresi ini dimaksudkan untuk memberi jawaban atas hipotesis kedua.

YKM = b0 + bPAXPA + bKAXKA + bJRIXJRI + e3 …. (3)

Persamaan regresi ini dimaksudkan untuk memberi jawaban atas hipotesis ketiga, keempat, dan kelima.

Keterangan: YPA adalah Partisipasi Anggaran (Budgetary Participation); YKA adalah Kecukupan Anggaran (Budget Adequacy); YJRI adalah Informasi Tugas yang Relevan (Job-Relevant Information); YKM adalah Kinerja Manajerial (Managerial Performance); bPA adalah Intercept Partisipasi Anggaran; bKA adalah Intercept Kecukupan Anggaran; bJRI adalah Intercept Job-Relevant Information; bKM adalah Intercept Kinerja Manajerial; e1 adalah Residual Kecukupan Anggaran; e2 adalah Residual Job-Relevant Information; e3 adalah Residual Kinerja Manajerial

Uji Deteksi Pengaruh Mediasi ( Interven-ing)

Menurut Baron dan Kenny (1986) dalam Ghozali (2007), suatu variabel disebut variabel intervening jika variabel tersebut ikut mempengaruhi hubungan antara variabel prediktor (independen) dan variabel criterion (dependen). Pengujian hipotesis mediasi dapat dilakukan dengan prosedur yang dikembangkan oleh Sobel (1982) dalam Ghozali (2007) dan dikenal dengan Uji Sobel (Sobel Test).

Uji Sobel ini dilakukan dengan cara menguji kekuatan pengaruh tidak langsung

variabel independen (X) kepada variabel dependen (Y) melalui variabel intervening (M). Pengaruh tidak langsung X ke Y melalui M dihitung dengan cara mengalikan jalur X→M (a) dengan jalur M→Y (b) atau ab. Jadi koefisien ab = (c − c’), di mana c adalah pengaruh X terhadap Y tanpa mengontrol M, sedangkan c’ adalah koefisien pengaruh X terhadap Y setelah mengontrol M. Standar error koefisien a dan b ditulis dengan Sa dan Sb, besarnya standar error tidak langsung (indirect effect) Sab dihitung dengan rumus berikut ini :

Sab = √ b2Sa2 + a2Sb2 + Sa2Sb2

Untuk menguji signifikansi pengaruh tidak langsung, maka kita perlu menghitung nilai t dari koefisien ab dengan rumus sebagai berikut:

ab t = Sab

Nilai t hitung ini dibandingkan dibandingkan dengan nilai t tabel dan jika nilai t hitung lebih besar dari nilai t tabel maka dapat disimpulkan bahwa terjadi pengaruh mediasi.

HASIL PENELITIAN DAN PEMBA-HASAN

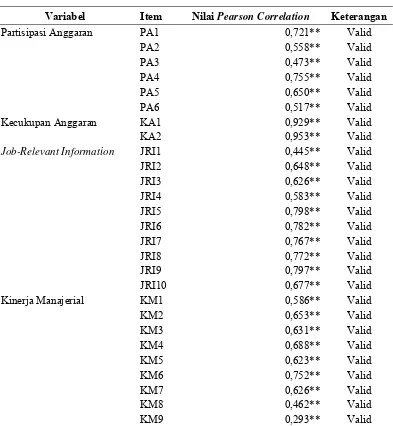

Tabel 1 Hasil Uji Validitas

Variabel Item Nilai Pearson Correlation Keterangan

Partisipasi Anggaran PA1 0,721** Valid

PA2 0,558** Valid

PA3 0,473** Valid

PA4 0,755** Valid

PA5 0,650** Valid

PA6 0,517** Valid

Kecukupan Anggaran KA1 0,929** Valid

KA2 0,953** Valid

Job-Relevant Information JRI1 0,445** Valid

JRI2 0,648** Valid

JRI3 0,626** Valid

JRI4 0,583** Valid

JRI5 0,798** Valid

JRI6 0,782** Valid

JRI7 0,767** Valid

JRI8 0,772** Valid

JRI9 0,797** Valid

JRI10 0,677** Valid

Kinerja Manajerial KM1 0,586** Valid

KM2 0,653** Valid

KM3 0,631** Valid

KM4 0,688** Valid

KM5 0,623** Valid

KM6 0,752** Valid

KM7 0,626** Valid

KM8 0,462** Valid

KM9 0,293** Valid

Berdasarkan hasil uji validitas dapat diketahui bahwa semua instrumen pernyataan dinyatakan valid. Selain itu

berdasarkan hasil uji reliabilitas semua variabel dinyatakan reliabel.Berikut hasil uji Reliabilitas :

Tabel 2

Hasil Uji Reliabilitas

Variabel Cronbach Alpha Keterangan

Partisipasi Anggaran 0,645 Reliabel

Kecukupan Anggaran 0,862 Reliabel

Job-Relevant Information 0,879 Reliabel

Setelah dilakukan uji validitas dan realibilitas maka dilakukan uji asumsi klasik terlebih dahulu untuk memastikan model regresi memenuhi kriteria BLUE. Hasil uji asumsi klasik menunjukkan asumsi klasik:uji normalitas, uji multikolinearitas, dan heteroskedatisitas adalah tepenuhinya.

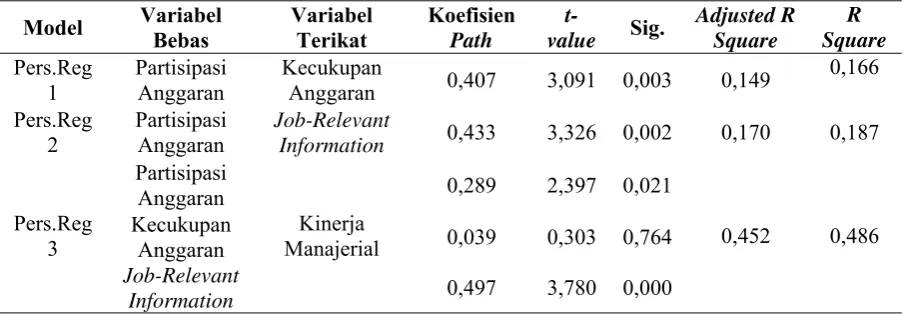

Hasil uji Hipotesis untuk persamaan regresi 1, 2, 3 dapat dilihat pada tabel 3.Pada hasil uji persamaan regresi 1 menghasilkan nilai standardized beta untuk pengaruh partisipasi anggaran terhadap kecukupan anggaran sebesar 0,407 dan signifikan di bawah 0,05. Nilai standardized beta 0,407 merupakan nilai path atau jalur p1.

Tabel 3

Hasil Uji Persamaan Regresi

Pada hasil uji persamaan regresi 2 memberikan nilai standardized beta untuk pengaruh partisipasi anggaran terhadap job-relevant information sebesar 0,433 dan signifikan di bawah 0,05. Nilai standardized beta 0,433 merupakan nilai path atau jalur p2. Pada hasil uji persamaan regresi 3 menghasilkan nilai standardized beta sebesar 0,289; 0,039; dan 0,497. Nilai standardized beta 0,289 merupakan nilai path atau jalur p5 dan signifikan di bawah 0,05. Nilai

standardiz-ed beta 0,039 merupakan nilai path atau jalur p3 dan tidak signifikan. Nilai standardized beta 0,497 merupakan nilai path atau jalur p4 dan signifikan. Besarnya nilai e1= √1-0,166 = 0,834; besarnya nilai e2 = √1-0,187 = 0,813; dan besarnya e3= √1-0,486 = 0,514.

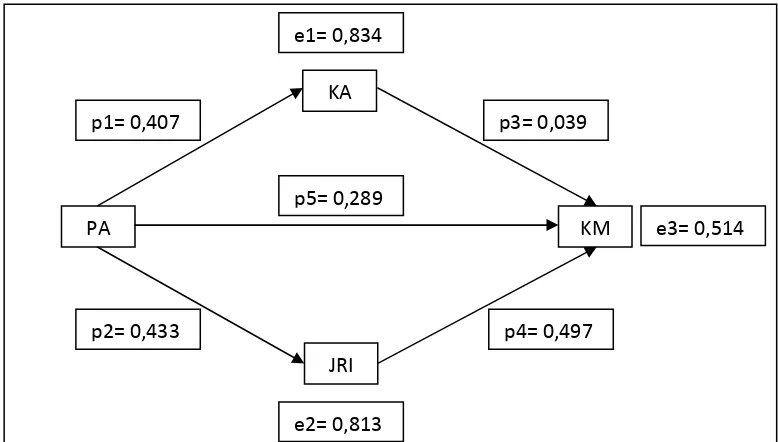

Gambar 2 menyajikan hasil analisispathyang menunjukkan bahwa pengaruh partisipasi anggaran terhadap kinerja manajerial malalui kecukupan anggaran tidak terbukti.

Model Variabel Bebas

Variabel Terikat

Koefisien Path

t-value Sig.

Adjusted R Square

R Square

Pers.Reg 1

Partisipasi Anggaran

Kecukupan

Anggaran 0,407 3,091 0,003 0,149 0,166

Pers.Reg 2

Partisipasi Anggaran

Job-Relevant

Information 0,433 3,326 0,002 0,170 0,187

Pers.Reg 3

Partisipasi Anggaran

Kinerja Manajerial

0,289 2,397 0,021

0,452 0,486 Kecukupan

Anggaran 0,039 0,303 0,764

Job-Relevant

Gambar 2: Hasil Analisis Path Partisipasi Anggaran Terhadap Kinerja Manajerial melalui Kecukupan Anggaran Dan Job-Relevant Information Sebagai Variabel

Intervening.

Tampilan gambar di atas menunjuk-kan bahwa tidak ada pengaruh tidak langsung dari variabel partisipasi anggaran terhadap kinerja manajerial melalui kecukupan anggaran. Variabel partisipasi anggaran hanya berpengaruh tidak langsung terhadap kinerja manajerial melalui job-relevant information. Partisipasi anggaran juga berpengaruh langsung terhadap kinerja manajerial. Berdasarkan analisis path besarnya pengaruh partisipasi anggaran terhadap kinerja manajerial adalah sebesar 0,289 dan melalui job-relevant information sebesar 0,497.

Pada hasil persamaan regresi 1 untuk menjawab hipotesis 1 menunjukkan bahwa adanya pengaruh positif partisipasi angaran terhadap kecukupan anggaran sepenuhnya terbukti. Dengan demikian, semakin tinggi tingkat partisipasi anggaran pimpinan maka semakin tinggi pula kecukupan anggaran yang dimiliki. Sehingga dengan partisipasi dalam penyusunan anggaran, bawahan akan memberikan informasi mengenai tingkatan sumber-sumber anggaran yang memadai.

Hasil penelitian ini sama dengan penelitian sebelumnya yang dilakukan Hariyanti (2002) yang menemukan bahwa terdapat pengaruh positif antara partisipasi anggaran dengan kecukupan anggaran. Hasil penelitian dari penelitian ini memperkuat hasil penelitian yang sudah dilakukan oleh peneliti sebelumnya.

Pada hasil persamaan regresi 2 untuk menjawab hipotesis 2 menunjukkan bahwa patisipasi anggaran berpengaruh terhadap job-relevant information sepenuhnya terbukti. Hal ini berarti semakin tinggi partisipasi pimpinan lini tengah dalam penyusunan anggaran maka pemberian informasi yang mereka miliki kepada atasan akan memperoleh pemahaman yang lebih baik tentang pengetahuan yang relevan dengan tugas. Dengan demikian atasan dan bawahan dapat membuat keputusan yang relevan dengan tugas secara lebih baik.Penelitian ini konsisten dengan penelitian Kren dalam Yusfaningrum (2005) yang menggunakan variabel job-relevant information (JRI) sebagai variabel intervening dalam PA

KA

JRI

KM e1= 0,834

e2= 0,813

e3= 0,514 p1= 0,407

p2= 0,433

p3= 0,039

hubungan antara partisipasi anggaran dan kinerja manajerial.

Pada hasil persamaan regresi 3 untuk menjawab hipotesis 3 yang menunjukkan bahwa kecukupan anggaran berpengaruh terhadap kinerja manajerial tidak terbukti. Hasil ini berbeda dengan penelitian yang dilakukan oleh Hariyanti (2002), yaitu terdapat hubungan positif antara kecukupan anggaran dengan kinerja manajerial. Hasil yang tidak signifikan tersebut bisa jadi disebabkan oleh penerapan budaya organisasi di Univer-sitas Kristen Duta Wacana. Ada batasan jumlah anggaran yang telah ditetapkan, begitu juga dengan kenaikan maksimal yang diberikan oleh Universitas sehingga bilamana anggaran yang disusun pimpinan melebihi anggaran yang telah ditetapkan maka perlu dilakukan penyesuaian anggaran kembali untuk progam kerja mereka. Pihak Universitas akan melihat seberapa jauh kebutuhan akan kelebihan anggaran yang diajukan oleh pimpinan, jika tidak begitu mendesak maka terjadi pengurangan jumlah progam kerja atau pimpinan sendiri yang harus mencari anggaran sendiri dari pihak lain selain Universitas untuk mendukung kekurangan anggaran yang dibutuhkan. Penerapan budaya organisasi inilah yang bisa jadi bahwa pimpinan Universitas merasa tidak terpenuhinya kecukupan anggaran mereka. Hasil penelitian lainnya yang dilakukan Yunita (2009) menemukan bahwa partisipasi penyusunan anggaran berpenga-ruh positif signifikan terhadap kinerja manajerial dengan diperkuat oleh kecu-kupan anggaran. Ini membuktikan partisi-pasi penyusunan anggaran berpengaruh signifikan terhadap kinerja manajerial melalui kecukupan anggaran sebagai variabel moderating.

Pada hasil persamaan regresi 3 yang juga digunakan untuk menjawab hipotesis 4 yang menunjukkan adanya pengaruh positif job-relevant information terhadap kinerja manajerial terbukti. Hal ini berarti

dengan adanya tindakan partisipasi pimpinan lini tengah dalam penyusunan anggaran maka mereka mempunyai kesempatan untuk mengumpulkan, menu-karkan dan menyebarkan job-relevant information termasuk pengungkapan informasi pribadi untuk memfasilitasi proses pembuatan keputusan. Hal ini akan mempertinggi kinerja manajerial. Dengan kata lain informasi yang diberikan pimpinan lini tengah selama proses penyusunan anggaran akan meningkatkan kemampuan individual terhadap kinerja. Tingginya informasi yang dimiliki individu anggota organisasi dimana informasi tersebut berfungsi sebagai fasilitator keputusan yang relevan dengan tugas, akan meningkatkan kinerja mereka dalam kegiatan-kegiatan manajerial. Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan sebelumnya (Yusfaningrum, 2005), bahwa job-relevant information tidak berpengaruh terhadap kinerja manajerial.

Pada hasil persamaan regresi 3 yang juga digunakan untuk menjawab hipotesis 5 yang menunjukkan adanya pengaruh positif partisipasi anggaran terhadap kinerja manajerial terbukti. Hal ini berarti partisipasi anggaran berpengaruh terhadap kinerja manajerial. Hal ini terjadi karena partisipasi memberikan kesempatan kepa-da pimpinan lini tengah untuk menjalankan anggaran yang dapat dicapai dengan lebih mudah bila dibandingkan dengan anggaran yang disusun tanpa partisipasi. Hasil penelitian ini konsisten dengan penelitian yang dilakukan Nurcahyani (2010) yang menyatakan bahwa manajer dalam organi-sasi sektor publik yang berpartisipasi aktif dalam proses penyusunan anggaran akan termotivasi untuk meningkatkan kinerja mereka.

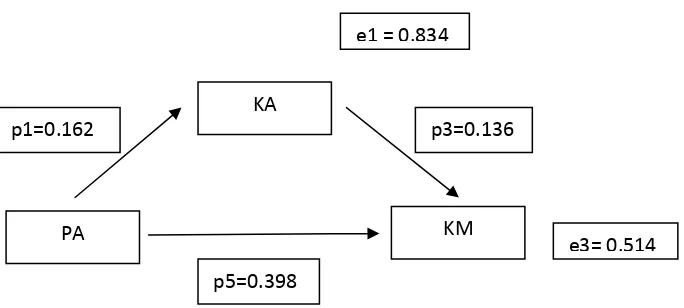

Gambar 3: Deteksi Kecukupan Anggaran

Hasil analisis jalur menunjukkan bahwa Partisipasi Anggaran dapat berpe-ngaruh langsung ke Kinerja Manajerial dan dapat juga berpengaruh tidak langsung yaitu dari Partisipasi Anggaran ke Kecukupan Anggaran (sebagai variabel intervening) lalu ke Kinerja Manajerial. Besarnya pengaruh langsung 0.162 sedangkan besarnya pengaruh tidak langsung dihitung dengan mengalikan koefisien tidak langsungnya yaitu (0.162)

x (0.136) = 0.022 atau total pengaruh Partisipasi Anggaran ke Kinerja Manajerial = 0.398 + (0.162 x 0.136) = 0.42

Pengaruh mediasi yang ditunjukkan oleh perkalian koefisien (p1 x p3) signifikan atau tidak, diuji dengan Sobel test sebagai berikut :

Hitung standar error dari koefisien indirect effect (Sp1p3)

Sp1p3 = √p32Sp12 + p12Sp32 + Sp12Sp32

Sp1p3 = √(0.136)2 (0.053)2 + (0.166)2 (0.449)2 + (0.053)2 (0.449)2

Sp1p3 = √(0.0000519) + (0.00555) + (0.000699) = 0.079

Berdasarkan hasil Sp1p3 ini dapat dihitung nilai t statistik pengaruh mediasi dengan rumus sebagai berikut

p1p3 0.022

t = = = 0.2784 Sp1p3 0.079

Oleh karena nilai t hitung = 0.2784 lebih kecil dari t tabel dengan tingkat

signifikansi 0.05 yaitu sebesar 2.01063, maka dapat disimpulkan bahwa koefisien mediasi 0.022 tidak signifikan yang berarti tidak ada pengaruh mediasi.

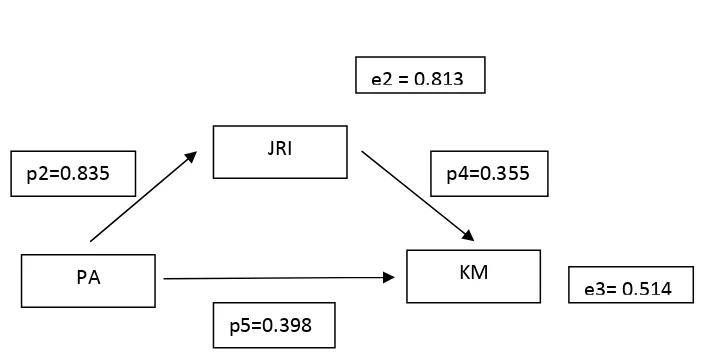

Gambar 4 menjelaskan hasil deteksi Pengaruh Job-Relevant Information dalam Memediasi Hubungan Partisipasi Anggaran dengan Kinerja Manajerial.

PA KM

KA

e1 = 0.834

e3= 0.514 p1=0.162

p5=0.398

Gambar 4 Deteksi Job-Relevant Information

Hasil analisis jalur menunjukkan bahwa Partisipasi Anggaran dapat berpe-ngaruh langsung ke Kinerja Manajerial dan dapat juga berpengaruh tidak langsung yaitu dari Partisipasi Anggaran ke Job-Relevant Information (sebagai variabel

intervening) lalu ke Kinerja Manajerial. Besarnya pengaruh langsung 0.835 sedangkan besarnya pengaruh tidak langsung dihitung dengan mengalikan koefisien tidak langsungnya yaitu (0.835)

x (0.355) = 0.2964 atau total pengaruh Partisipasi Anggaran ke Kinerja Manajerial = 0.398 + (0.162 x 0.136) = 0.6944

Pengaruh mediasi yang ditunjukkan oleh perkalian koefisien (p2 x p4) signifikan atau tidak, diuji dengan Sobel test sebagai berikut :

Hitung standar error dari koefisien indirect effect (Sp2p4)

Sp2p4 =√ p42Sp22 + p22Sp42 + Sp22Sp42

Sp1p3 = √(0.355)2 (0.251)2 + (0.835)2 (0.094)2 + (0.251)2 (0.094)2

Sp1p3 = √(0.00793) + (0.00616) + (0.00055) = 0.1209

Berdasarkan hasil Sp1p3 ini dapat dihitung nilai t statistik pengaruh mediasi dengan rumus sebagai berikut :

p1p3 0.2964

t = = = 2.45161 Sp1p3 0.1209

Nilai t hitung = 2.45161 lebih besar dari t tabel dengan tingkat signifikansi 0.05 yaitu sebesar 2.01063, dengan demikian dapat disimpulkan bahwa koefisien mediasi 0.2964 signifikan yang berarti ada pengaruh mediasi.

KESIMPULAN DAN SARAN

Simpulan dari hasil penelitian ini adalah sebagai berikut: 1) Partisipasi anggaran berpengaruh langsung terhadap kinerja manajerial. Penelitian ini menemu-kan bahwa partisipasi anggaran berpenga-ruh positif terhadap kinerja manajerial. 2) Partisipasi anggaran tidak berpengaruh terhadap kinerja manajerial melalui kecukupan anggaran. 3) Partisipasi anggaran berpengaruh terhadap kinerja

manajerial melalui job-relevant

information. Penelitian ini menunjukkan bahwa partisipasi anggaran berpengaruh

PA KM

JRI

e2 = 0.813

e3= 0.514 p2=0.835

p5=0.398

terhadap job-relevant information. Begitu

juga, job-relevant information berpengaruh

terhadap kinerja manajerial. Hal ini berarti

bahwa job-relevant information memediasi

hubungan partisipasi anggaran dan kinerja manajerial.

Pertama, peneliti agar memperluas

variabel intervening yang akan diteliti

misalnya senjangan anggaran dan komitmen tujuan anggaran.Kedua, peneliti sebaiknya juga menggunakan metode

interview bila memungkinkan selain dengan kuesioner untuk mendapatkan data yang lebih kredibel.Ketiga, penelitian selanjutnya mungkin dapat memperluas lingkup penelitian agar dapat memberikan kontribusi yang lebih berarti dalam bidang anggaran organisasi sektor publik khusunya intitusi pendidikan layaknya perguruan tinggi.

DAFTAR REFERENSI

Adrianto, Y. 2008. Analisis Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Moanajerial Dengan Kepuasan Kerja, Job Relevant Information Dan Kepuasan Kerja Sebagai Variabel Moderating (Studi Kasus Pada Rumah Sakit Swasta di Wilayah Kota

Semarang).Tesis. UNDIP. Semarang.

Akhyar, C. 2009. Pengaruh Partisipasi Anggaran, Gaya Kepemimpinan dan Komitmen Organisasi Terhadap Kinerja Manajerial (Studi Kasus Pada Universitas Malikussaleh

Lhoksumawe).Tesis. USU. Medan.

Ghozali, Imam. 2007. Aplikasi Analisis

Multivariate dengan Progam SPSS. Semarang: Badan Penerbit-UNDIP.

Hariyanti, W. 2002. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial: Peran

Kecuku-pan Anggaran dan Komitmen Organisasi Sebagai Variabel

Intervening.Tesis. UNDIP.

Semarang.

Kren, L. 1992. “Budgetary Participation and Managerial Perfomance: The Impact of Information and

Enviromental Volatility”. The

Accounting Review, 511-526.

Mardiasmo. 2002. Akuntansi Sektor Publik. Penerbit Andi. Yogya-karta.

Nurcahyani, K. 2010. Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Melalui Komitmen Organisasi dan Persepsi Inovasi

Sebagai Variabel Intervening.Skripsi.

Jurusan Ekonomi Akuntansi. UNDIP. Semarang.

Omposunggu, K. B. dan Bawono, I. R.. 2006. Pengaruh Partisipasi Anggaran dan Job Relevant Information Terhadap Informasi Asimetris.

Prosiding, Simposium Nasional Akuntansi IX. 23-26 Agustus, Pp 1-27.

PSAK No 45. 2007. Pelaporan Keuangan Organisasi Nirlaba.

Sardjito, B dan Muthaher, O. 2007. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Aparat Pemerintah Daerah : Budaya Organi-sasi Dan Komitmen OrganiOrgani-sasi Sebagai Variabel Moderating.

Prosiding, Simposium Nasional Akuntansi X. Makassar.

Sikambing Medan. Skripsi. Universitas Sumatera Utara.

Yunita. 2009. Pengaruh Partisipaso Penyusunan Anggaran Terhadap Kinerja Manajerial : Komitmen Organisasi dan Kecukupan Anggaran Sebagai Variabel Kontijen (Studi Kasus Pada Universitas Dian Nuswantoro Semarang). Tesis. UNDIP. Semarang.